Kurs halten wie Chuck Norris

In letzter Zeit erreichen mich viele Leseranfragen, die so anfangen:

Nach gründlicher Recherche / reiflicher Überlegung / tief gehender Recherche habe ich mich für diese ETF-Kombi entschieden:

| Leser A |

Leser B |

Leser C |

Leser D |

60 % MSCI World

30 % MSCI Emerging Markets

10 % STOXX Europe 600 |

70 % MSCI World

30 % MSCI Emerging Markets |

100 % MSCI All Country World |

40 % S&P 500

25 % Stoxx 600

20 % MSCI Emerging Markets

15 % MSCI Pacific |

Zum Abschluss die Frage: Ist das sinnvoll / wird das gut gehen?

Die kurze Antwort

Woher soll ich das wissen?

Die lange Antwort

Wie so oft hilft der Blick zurück.

"Wer in der Zukunft lesen will, muss in der Vergangenheit blättern."

André Malraux, französischer Schriftsteller

So lassen Sie uns denn blättern.

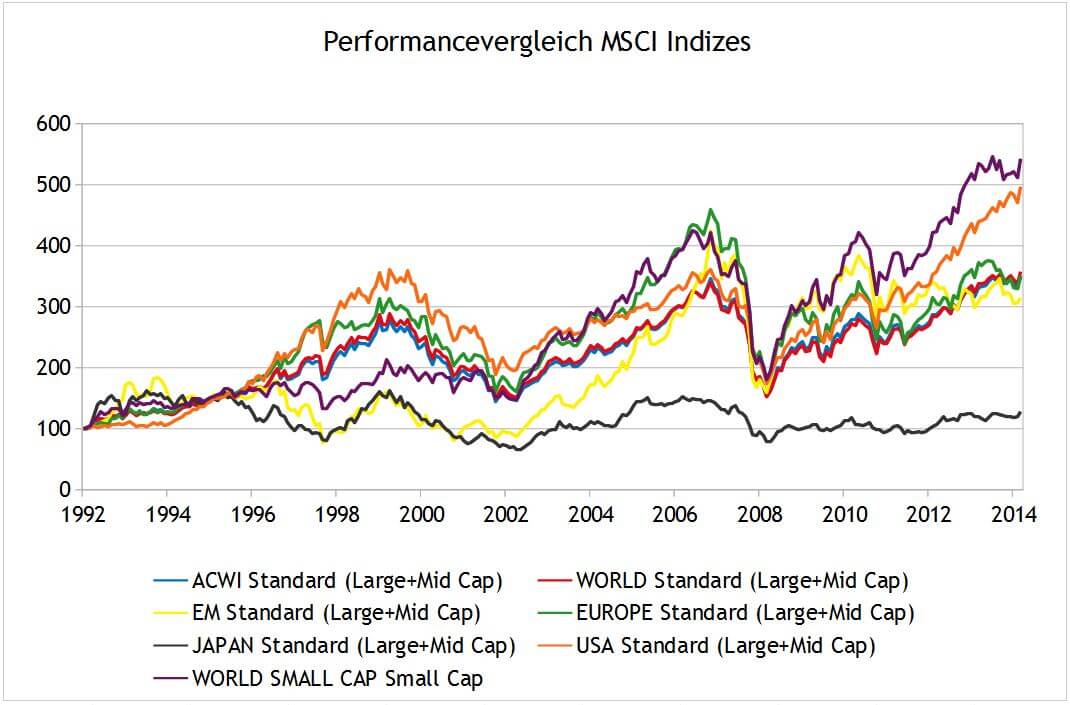

Indizes im Langfristvergleich

Was fällt auf?

- Da kriegt man ja Augenkrebs! Sieben Indizes sind das Buntheitsmaximum.

- 1992 ist Japan (grau) der Top-Performer.

- 1993 und 1994 liegt der gelbe MSCI Emerging Markets in Führung.

- 1995 ist das Jahr des Nadelöhrs.

- 1996 beginnt der Aufstieg der USA (orange).

- 1999 drehen die Kurse nach Süden, aber die USA weiter vorne. Die Schwellenländer schwächeln derweil.

- 2002 dreht der Wind, die Kurse steigen, die USA weiter in Führung.

- 2004 muss die USA ‒ bei steigenden Kursen ‒ den ersten Platz an die Meute der Small Caps abgeben.

- 2006 setzen sich die Europäer an die Spitze.

- 2007 Kursabfall, steiler als die Eiger Nordwand. Europa und Small Caps in Führung.

- 2008: Nadelöhr auf Meereshöhe. Alle Kursgewinne seit 1994 vaporisiert.

- Seit 2009: Die Kurse steigen wie der Phönix aus der Asche. Der Master-Phönix: das Rudel der Small Caps. Was macht eigentlich Japan? Gibt den Flatliner und dümpelt seit 20 Jahren im Kurskeller herum.

Das waren jetzt die letzten 22 Jahre im Schnelldurchgang. Zwei komplette Gezeitenwechsel sind bereits durch. Wir haben in dieser Zeit fünf Spitzenreiter und einen ewigen Loser gesehen.

Spannender ist auch Game of Thrones nicht.

Bonus: Wenn Sie genau hinschauen, sehen Sie: MSCI ACWI (blau) = MSCI Word (rot). Gleich nicht im Sinne von "identisch" ‒ aber im Fußball würde man das als extreme "Manndeckung" bezeichnen.

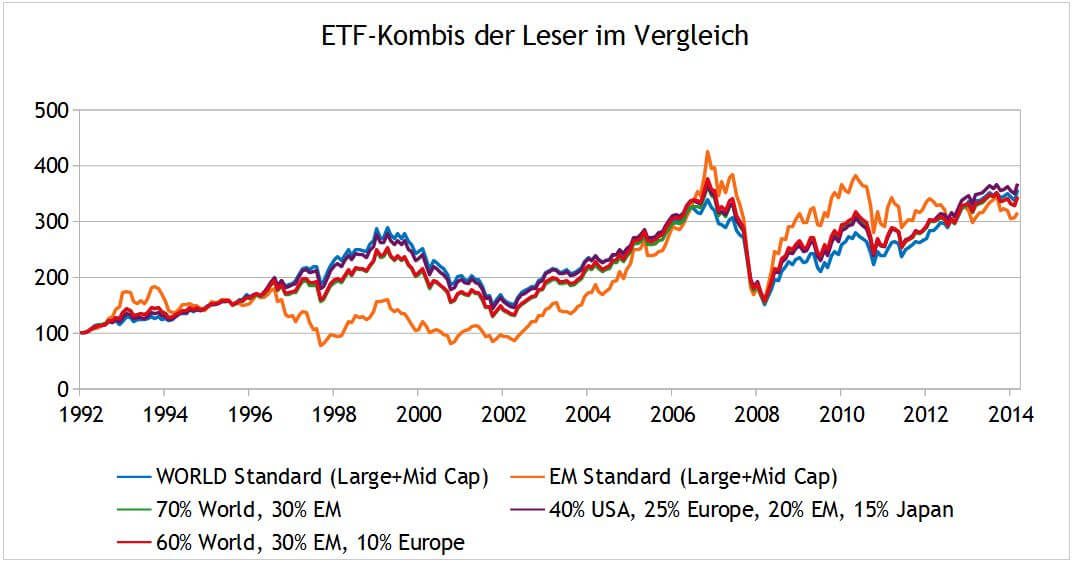

Die ETF-Kombis der Leser im Vergleich

Was fällt auf?

- Der MSCI Emerging Marktes schlägt munter seine Haken.

- Die ETF-Kombis sind irgendwie alle "World".

Wenn alle ETF-Kombis mehr oder weniger wie World laufen und World = ACWI ist (siehe Chart oben), dann kann man es doch eigentlich bei der Ein-Fonds-Lösung belassen, oder?

Wenn Sie sich damit wohlfühlen: Ja!

Was bedeutet das für uns als Anleger?

Wir wollten in der Vergangenheit blättern, um die Zukunft zu verstehen.

Erkenntnisse aus dem Langzeit-Chart

Panta rhei ‒ alles fließt. Es gibt keine dauerhaften Gewinner. Aktuell wird der Renditefächer von Japan und den Small Caps aufgespannt. Wer 2009 zu 100 % auf kleine Firmen gesetzt hat, hat die Maximalrendite in seinem Depot. Wer auf die Erholung Japans setzte, trägt die rote Laterne.

Da wir nicht wissen, wie die Renditefächer der Jahre 2025 oder 2035 aussehen werden, müssen wir Schleppnetzfischerei betreiben. Wenn wir unsere Netze nur weit genug auswerfen, wird uns schon ein toller Rendite-Hecht ins Netz gehen.

Erkenntnisse aus dem Chart der ETF-Kombis

Erinnern Sie sich an den Malunterricht mit Wasserfarben während Ihrer Schulzeit?

- Beginn der Kunststunde: rot im ersten Näpfchen, blau im zweiten, grün im dritten …

- Ende der Kunststunde: Ein undefinierbares schwarz-braun in jedem Näpfchen. Wenn man alle Farben zusammenmischt, kommt nicht bunt, sondern Einheitsgrau dabei heraus.

So ist das auch mit den ETFs. Wenn Sie ganz, ganz viele ETFs zusammen mixen, bekommen Sie kein besonders renditestarkes Depot, sondern einfach die World-Performance (das Einheitsgrau der Finanzmärkte) plus erhöhter Kosten und mehr Rebalancing-Stress.

Was tun?

Also alles egal. Dartpfeile schmeißen und dann die Treffer kaufen?

Nein, auf keinen Fall. Sie sollten sich auf jeden Fall intensiv mit "Ihren" ETFs beschäftigen. Nur wenn Sie an Ihre Auswahl "glauben", werden Sie die Stärke haben, in der Krise an dieser Auswahl festzuhalten.

Egal, ob Landesverteidigung, Kindererziehung oder die tägliche Arbeit: Nur wer davon überzeugt ist, das Richtige zu tun, hält durch. Und die Zeit des Durchhaltens wird kommen, da bin ich mir ganz sicher. Dann dürfen Sie nicht verkaufen, sondern müssen treu zu Ihrer Auswahl stehen. Das können Sie nur, wenn Sie von jedem Mitglied Ihres ETF-Teams überzeugt sind.

Im Fußball sagen die Spieler dann immer in die Kamera "Das Spiel war nicht so gut ‒ aber der Trainer glaubt an mich." (Mit besten Grüßen an alle HSV-Fans.)

Deshalb: Es ist Ihr Team. Handverlesen. Halten Sie ihm die Treue. Sonst fallen Sie ins Performance-Loch.

"Das historische Equity Premiums beträgt etwa 4,2 Prozent per annum, und das ist auch der Wert, den passive Buy-and-Hold-Anleger realisierten, während aktive Anleger lediglich auf 2,9 Prozent kamen.“

Equity Premium = das langfristige Renditedelta zwischen Aktien und kurzfristigen, risikolosen Staatsanleihen.

Quelle: Gerd Kommer

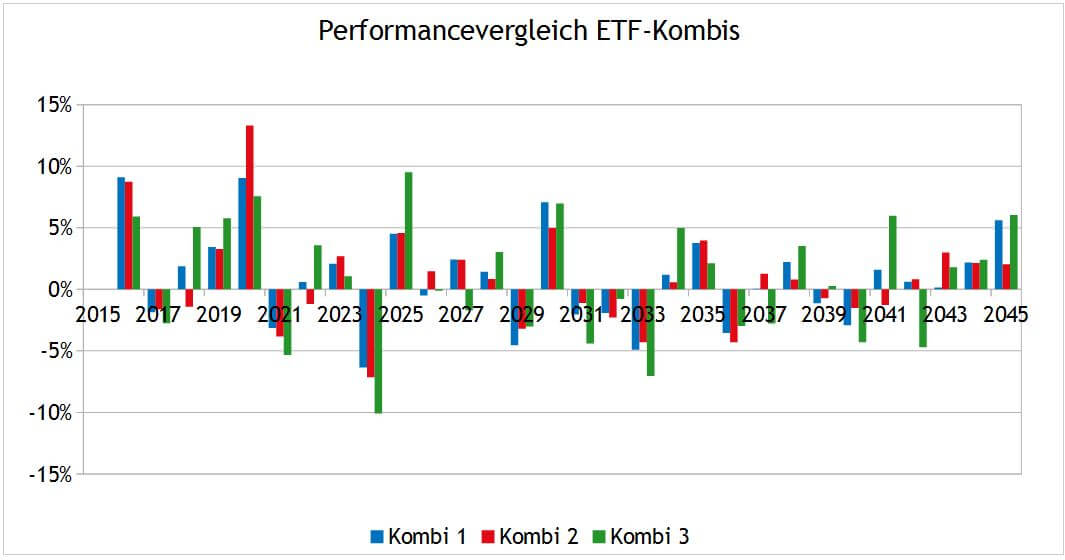

Gedankenexperiment "ETF-Kombis im Vergleich"

Mit diesem Gedankenexperiment möchte ich begründen, warum Sie unbedingt an einer einmal gewählten ETF-Kombi festhalten müssen. Wir befinden uns im Jahr 2045.

Wie lese ich die Grafik?

Es gibt drei ETF-Kombis: Kombi 1, Kombi 2, Kombi 3.

2015 erzielt die Kombi 1 eine Rendite von 9 %, 2016 liegt sie mit knapp 2 % im Minus.

Die Fakten

- Die Kurse dieser drei Kombis werden schwanken. Wie weiß ich nicht. Aber ich weiß, dass es gute und weniger gute Jahre geben wird.

- Das Top-Jahr der blauen Kombi 1 ist 2015, die rote Kombi 2 hat 2019 ihr bestes Jahr und 2024 schlägt die Stunde der grünen Kombi 3. Die Verteilung der fetten und der mageren Jahre ist nicht vorhersehbar und nicht für alle Kombis gleich. Wir können rückwirkend für jedes Jahr angeben, welche Kombi optimal gewesen wäre.

- Es wird eine Sieger-Kombi geben. Aber welche das ist, kann niemand vorhersehen. Erst 2045 wird man sagen können: "Hätte ich mich doch damals vor 30 Jahren für die Kombi X entschieden."

Was passiert eigentlich, wenn ich mitten im Rennen die Pferde wechsele?

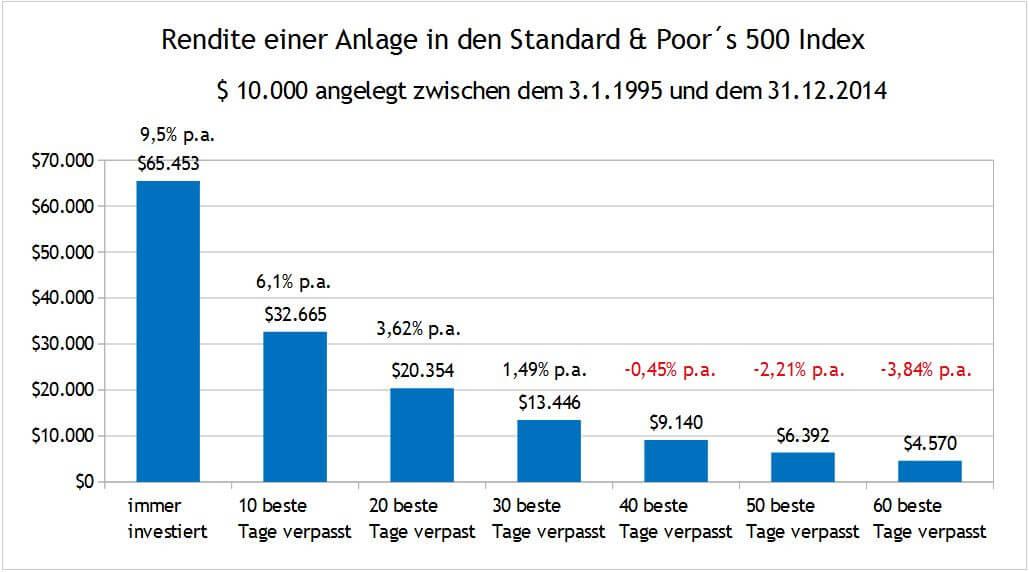

Die langjährige Marktrendite kriegt nur, wer immer mitspielt

Quelle J. P. Morgan

Quelle J. P. Morgan

In unserem Fall wird das nicht ganz so krass ausfallen, denn wir steigen ja nicht ganz aus, sondern wechseln nur die ETF-Kombi.

Welche Szenarien gibt es?

- Unsere Kombi hat die fetten Jahre hinter sich und wir wechseln in eine Kombi, die die fetten Jahre noch vor sich hat => Renditeverbesserung

- Unsere Kombi hat die fetten Jahre hinter sich und wir wechseln in eine Kombi, die die fetten Jahre ebenfalls hinter sich hat => Hoffentlich sind die kommenden Jahre etwas weniger mager, als bei unserer Alt-Kombi.

- Unsere Kombi hat die fetten Jahre noch vor sich und wir wechseln in eine Kombi, die die fetten Jahre ebenfalls noch vor sich hat => Hoffentlich sind die kommenden Jahre fetter, als bei unserer Alt-Kombi.

- Unsere Kombi hat die fetten Jahre noch vor sich und wir wechseln in eine Kombi, die die fetten Jahre hinter sich hat => Dumm gelaufen.

Mich machen diese Aussichten nicht wechselwillig.

Fazit

Da wir nicht wissen, ob für unsere ETFs die fetten Jahre noch kommen oder schon vorbei sind, müssen wir eisenhart an unserer Kombi festhalten, um die langfristige Marktrendite zu erhalten. Das ist unsere Chuck-Norris-Prämie.

"Mut steht am Anfang des Handelns, Glück am Ende."

Demokrit, griechischer Philosoph

Zum Weiterlesen

Anhang ‒ hier kommen die Zahlen her.

Die Zahlen habe ich von der Seite "MSCI Index Performance" heruntergeladen. Blättern Sie ganz nach unten und klicken Sie auf "I agree", dann kommen Sie auf die folgende Seite.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Rendite, Index, ETF, Leserfrage, Depot, Portfolio

Das könnte Sie auch interessieren

- Frag den Finanzwesir auf Tour

- Wie wichtig ist die Währungsabsicherung bei einem weltweit anlegenden Indexfonds?

- Die unheilige Allianz

- Leserfrage: Haben Alpha-Fonds ein Lehman-Problem?

Kommentare

Bunny sagt am 02. April 2015

Irgendwie passend aus einem anderen Blog:

https://menschenzahlensensationen.wordpress.com/2015/03/31/warum-indexfonds-nicht-alle-anlageprobleme-losen-werden/

Frohes & gesegntes Osterfest für alle!

Dummerchen sagt am 02. April 2015

Super Zusammenstellung! Eigentlich könnte man jetzt 95% aller WPF-Leser auf diesen Artikel stupsen - all diese Frage á la "Darfs noch ein bisschen mehr EMU/EM/xyz-Anteil sein?" erschlägst Du hier sehr elegant. Es ist oftmals schlichtweg irrelevant, ob man 5-10% mehr vom einen oder anderen hat. Ob BIP oder Marktkapitalisierung, breit streuen und stur durch alle Zeiten die Nerven behalten ist und bleibt der entscheidende Faktor.

Lieben Gruß zum Osterwochenende

Dummerchen

Finanzwesir sagt am 02. April 2015

@bunny: Der Artikel von Christian Kirchner ist Liebling der Woche im Wochenrückblick. Guckst Du hier: http://www.finanzwesir.com/blog/wochenueberblick-kw14-2015

@Dummerchen: Ja, eine Prise Chuck Norris hilft eine Menge bei der Geldanlage ;-)

Gruß

Finanzwesir

Chemstudent sagt am 02. April 2015

@Dummerchen:

Im WPF habe ich solche Analysen erstellt, inkl. rollierender Renditen, regelmäßigem Rebalancing, und verschiedener Anlageklassen:

http://www.wertpapier-forum.de/topic/44783-verschiedene-indexkombinationen/

Ob 70/30 oder ACWI ist durchaus ein Unterschied. Das kommt in dem Artikel ggf. nicht ganz so plastisch, weil in diesem Betrachtungszeitraum EM und World zum jetzigen Zeitpunkt eine ähnliche Gesamtrendite eingefahren haben und ggf. kein Rebalancing durchgeführt wurde.

In obigem Link stellen im Eröffnungsbeitrag die letzten beiden Grafiken u.a. einen Vergleich zwischen 70/30 und ACWI dar.

Inwiefern sich BIP und MCap unterscheiden ist hier dargestellt sowie hier.

Richtig ist (und das war auch die Intention meines Thread im WPF), dass es nicht allzu sinnvoll ist, bis ins kleinste z.B. eine genaue BIP-Abbildung zu erreichen. (siehe meine Vergleiche bzgl. 2, 3 und 4 ETF Depots für BIP-Abbildung).

Die prinzipielle Entscheidung für BIP oder MCap ist wichtiger, und für die Wahl und Gewichtung der einzelnen Anlageklassen sowieso am wichtigsten.

Also auch im WPF gibt es Gegenstimmen, trotzdem glauben die Leute aber immer wieder, dass 5% Small Caps oder XY ihr Depot "so richtig pimpen". Weiß der Geier warum. ;)

Morpheus sagt am 02. April 2015

Schon erstaunlich was ihr da sagt. Bin Anfänger und hab mein ganzes Geld in einem Indexzertifikat auf den MSCI World. Immer wenn das gesunken ist, hab ich verkauft, und wenn ich gemerkt hab, es gibt einen Trend nach oben, habe ich gekauft. In unruhigen Phasen (Griechenland-Wahl) bin ich komplett ausgestiegen. Fazit: Ergebnis 2015 bisher +/- Null, die komplette Hausse des 1. Quartals versäumt. :-(

Trotzdem: Ganz verstanden hab ich das Chuck Norris Prinzip noch nicht. Wenn ein längerer Abschwung droht, muss man schon aussteigen, oder? Ideal wäre ja, wenn man nicht die 40 besten Tage versäumt, sondern die 40 miesesten Tage!

Dummerchen sagt am 02. April 2015

@Chemstudent: Ich kenne Deine Arbeit aus dem WPF und schätze die Mühe, die Du Dir als Regular dort machst. Das hat Dich sicher einiges an Aufwand gekostet. Mein Hinweis, dass sich 95% der WPF-Fragen (ok, das ist übertrieben) um die Frage drehen, wie genau denn nun gewichtet werden soll, und nun hiermit geklärt sein könnten, soll natürlich nicht die WPF-Leser von diesem echt hilfreichen Forum wegführen. Ich vermute, dass war Dein Hauptgrund, auf meinen Hinweis zu reagieren und passende Links anzugeben.

Dass 70/30, ACWI, 30/30/30/10 oder welche Gewichtung auch immer Unterschiede haben, bestreite ich keineswegs. Auch dass BIP und MCap nicht gleich sind, ist mir durchaus bewusst. Aber was hilft mir der Blick in den Rückspiegel? Wird auch morgen das "richtig" sein, was es im gewählten Darstellungszeitraum war? (Ich finde Bernsteins kleines Heftchen "Skating where the puck was" diesbezüglich ganz unterhaltsam zu lesen.)

Entscheidend für den Anlageerfolg ist doch vielmehr

- Assetallokation festlegen

- Dauerhaft dem Plan treu bleiben und nicht in Panik verfallen, wenn's mal rumst

- ( Glück haben, im richtigen Anlagezeitraum geboren zu sein)

Alles andere ist doch nebensächlich und (entschuldige!) Liebhaberei.

(Und trotzdem lese ich auch solche Untersuchungen wie von Dir oben verlinkt gerne und erkenne am Ende dann wehmütig, dass dies immer nur Aussagen über die Vergangenheit sind.)

LG

Dummerchen

Antom sagt am 02. April 2015

Das ist genau wieder so ein Artikel, lieber Finanzwesir, der dafür sorgt, dass ich immer und immer wieder deinen Blog aufsuchen werde. Danke und schöne Ostern, Anton

Finanzwesir sagt am 02. April 2015

@Morpheus: Ich meine keine Zertifikate, sondern ETFs (Exchange Traded Funds), also börsengehandelte Fonds. Ein Zertifikat ist kein Fonds. Damit es keine Mißverständnisse gibt: Welche WKN hat das Ding denn? Dann wissen wir alle, worum es geht.

Wenn ein längerer Abschwung droht, muss man schon aussteigen, oder? Ideal wäre ja, wenn man nicht die 40 besten Tage versäumt, sondern die 40 miesesten Tage!

Absolut korrekt. Sag mir bitte, wann es soweit ist. Ich kann das nicht. Ich weiß nicht, wann ein längerer Abschwung droht, aber ich würde sehr gerne die 40 miesesten Tage versäumen.

Genau das ist das Problem: Niemand weiß, wie sich die Kurse entwickeln. Deshalb bleibt uns nur das sture "Immer investiert sein".

@Dummerchen: Paß bloß auf, ich habe hier noch einen Haufen oller Zahlenreihen rumliegen. Die will ich nicht alle kompostieren. :-) Nächste Woche gibt´s einen Artikel "Der Finanzwesir mixt ETF-Cocktails". Da rühre ich alles zusamen, Small Cap, Value, EM, Regionen-ETF.... Mal sehen, was rauskommt.

@Chemstudent: Danke für die ganzen Links. Das rundet den Artikel ab.

@Anton: Danke für das Lob ;-)

Gruß

Finanzwesir

Gianco sagt am 02. April 2015

Irgendwie kann ich bei den "In letzter Zeit erreichen mich viele Leseranfragen ..." meine mit "Nach gründlicher Recherche / reiflicher Überlegung / tiefgehender Recherche ..." gefundene ETF Lösung nicht finden.

Das pranger ich hiermit an! Da kam ich wohl zu spät ;-)

Man hätte davon ausgehen müssen das man ein ETF-Tropfen in der Mailflut im wesirischem Postfach ist. Das muss nerven und ich hoffe du hast keinen Schaden an Leib und Seele genommen. Du beschreibst alles gut, gut genug das man sich eine Meinung bilden kann. Da kann man vergessen das Viele die Seite nutzen, doch nur Einer sie schreibt. Zusätzlich nun diese Antwort für alle, Anerkennung und Dank für dein Wissen und deine viele Freizeit!

Frohes Fest!

Gianco

Dummerchen sagt am 02. April 2015

@Finanzwesir: Ups :-)! Ich verspreche hiermit hochheilig, dass ich nie wieder sagen werde, dass alles ganz einfach ist und der Blick in den Rückspiegel wenig bringt. Vielmehr bin ich total still und richtig, richtig doll auf die ollen Zahlenreihen gespannt ;-)...

LG

Dummerchen

Michael sagt am 03. April 2015

Regel Nummer 2, siehe und behandle die Börse als Diva

Wenn du Erfolg bei, respektive mit ihr haben willst, musst du sie heiß lieben und kalt behandeln.

Ansichten und Weisheiten meines Börsenlehrers und Vorbilds "John Doe"

Auf dem Blog von Michael gibt es hierzu diesen Artikel: Die Börse ist eine Diva

T. sagt am 03. April 2015

Lieber Finanzwesir,

Danke für den schönen Artikel. Ich kann auch noch etwas beitragen, vielleicht sogar zu Ihrem schon angekündigten Artikel für nächste Woche, in dem Sie alles zusammenrühren wollen. Ich habe mich den Fragen der Beimischungen von Small Caps und Value auch eine Weile verzweifelt beschäftigt und mich dann entschlossen die Profis zu fragen: Ich habe einfach meine Fragen an das Arero-Team gesendet und habe folgende Antwort erhalten (sehr interessant):

Meine Frage:

Sehr geehrter Herr Dr. Müller,

Nachdem ich nun den Arero gekauft habe und eine langfristige Strategie (Altersvorsorge) verfolge, beschäftige ich mich nun noch mit Möglichkeiten der Erweiterungen. In dem Verkaufsprospekt des Areros werden ja einige Möglichkeiten aufgelistet, zum Beispiel Immobilien, was wohl auch durch einen international ausgerichteten Immobilien-ETF, wie er von Gerd Kommer aufgeführt wird, in das Portfolio integriert werden kann. Woran ich aber etwas verzweifle ist die Frage, inwieweit eine Erweiterung noch durch eine stärkere value/small-cap-Orientierung bei den Aktien möglich oder notwenig ist. Der Gedanke entsteht natürlich durch die in der Literatur, auch bei Kommer, angegebenen höheren Durchschnittsrenditen. In einem Artikel, an dem Sie mitgeschrieben haben (Wie diversifiziere ich richtig?) sagen Sie:

„Eine denkbare Erweiterung unserer Analyse besteht in der Einbindung weiterer Anlagekategorien, sofern dafür geeignete Indizes mit ausreichend langer Datenhistorie verfügbar sind. So ließe sich prinzipiell das zusätzliche Diversifikationspotential im Aktienbereich durch die explizite Berücksichtigung weltweiter Small und Mid Caps untersuchen, die sich ersten Studien (vgl. Eun et al. (2008), Guidolin und Nicodano (2007), Petrella (2005)) zufolge als separate Anlageklasse auffassen lassen.“

Daneben finden sich unterschiedliche Aussagen, die die höheren Renditen von small-caps als historischen Artefakt darstellen bzw. behaupten, dass heutige small- cap-Indizes wenig small- cap enthalten verglichen mit den Produkten, auf die in Studien der Vergangenheit verwiesen wird.

Auch zu einer stä̈rkeren Value-Orientierung kann man im Internet gegensätzliche Äußerungen finden, sogar die, dass die BIP-Gewichtung der Regionen bei den Aktien einen impliziten Valuefaktor hätten.

Auch Kommer verweist ja auf den Arero als "bequeme Vereinfachung", sagt aber auch, dass bei gleicher Assetallokation eben ein value und small-cap-Tilt beim Arero fehlt. Für einen Laien, wie mich ist die Diskussion eine Überforderung. Ich könnte natürlich einen globalen Valuetitel zum Arero hinzunehmen (z.B. ishares STOXX Global Select Dividend 100 UCITS ETF (DE)) und dann noch einen small-cap-ETF auf den MSCI World (z.B. SPDR MSCI World Small Cap UCITS ETF), damit wäre aber auch die Allokation der Anlageklassen sowie die BIP-Gewichtung nicht mehr die alte. ABER: ist das überhaupt alles notwendig? Die ganze Diskussion wird ja damals dem ARERO-Team schon vertraut gewesen sein. Aber Sie haben bei der Konstruktion des ARERO darauf verzichtet? Gab es einen schlagenden Grund dafür?

Antwort:

Sehr geehrter Herr ???,

vorneweg: Wir dürfen keine Anlageberatung machen. Ob es deshalb sinnvoll ist, einen Value- und Size-Tilt in Ihrem Portfolio aufzubauen, kann ich deshalb nicht sagen.

Fakt ist aber: Aus wissenschaftlicher Perspektive gab es in der Vergangenheit eine Value-Prä̈mie (internationale Evidenz ist sehr stark) bzw. eine Size-Prämie (internationale Evidenz ist weniger stark).

Die Frage ist nun, ist das eine zusätzliche Risikoprämie oder eine

Anomalie, die in der Zukunft verschwindet? M.E. besteht hierzu in der wissenschaftlichen Literatur kein Konsens. Diese Unklarheit spricht zum ersten gegen eine explizite Berücksichtigung von Size- und Value bei ARERO.

Zum zweiten ist sehr fragwürdig, ob die bestehenden "Small Cap" Indizes tatsächlich den Size-Effekt abgreifen. Indizes (auch solche mit

Small Caps) stellen bestimmte Anforderungen an die Liquidität der Positionen, was bedingt, dass auch in diesen Indizes relativ große

Aktien enthalten sind (nur etwas weniger groß als in den

Standardindizes). Bei Value-Indizes liegt der Fokus ebenfalls auf den größeren Unternehmen mit dem zusätzlichen Problem, dass der Value-Effekt eigentlich nur bei kleinen Firmen ausgeprägt ist (letzteres lässt sich

z.B. überprüfen, wenn man sich die Mühe macht, die Daten von Fama/French unter

http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/auszuwerten).

Mit freundlichen Grüßen

Sebastian Mü̈ller

Finanzwesir sagt am 04. April 2015

@Gianco: Danke für das Lob. Ich freue mich über Leserzuschriften, denn das hilft mir bei der Themenauswahl. Wenn ich schon einen Tag damit verbringe, so einen Artikel zu recherchieren und zu schreiben, dann möchte ich natürlich auch, dass er Beachtung findet.

Deshalb suche ich Themen, die nicht nur ich, sondern vor allem meine Leser und Leserinnen wichtig finden. Deshalb: Sende Deine ETF-Kombi ein. Noch ist der Artikel "Der Finanzwesir mixt ETF-Cocktails" nicht geschrieben.

@T. Danke für die Infos zum ARERO.

Die Antwort von Herrn Müller fasst das Dilemma gut zusammen:

Die Frage ist nun, ist das eine zusätzliche Risikoprämie oder eine Anomalie, die in der Zukunft verschwindet?

Das ist auch das, was Dummerchen mit "dem wehmütigen Blick in den Rückspiegel" meint. Wir wissen nicht, ob wir die Vergangenheit einfach so in die Zukunft fortschreiben können.

@Dummerchen: Je länger ich mich mit dem Thema Börse befasse, umso mehr komme ich mir wie einer dieser alten Zen-Meister vor, die auf jeden Schnickschnack verzichten und sich auf die ein, zwei elementaren Dinge konzentrieren. Trotzdem, aus reinem Finanz-Nerdismus kann ich nicht widerstehen diese Graphen zu zeichnen. ;-)

Gruß

Finanzwesir

Elektron sagt am 04. April 2015

@Morpheus: "Wenn ein längerer Abschwung droht, muss man schon aussteigen, oder? Ideal wäre ja, wenn man nicht die 40 besten Tage versäumt, sondern die 40 miesesten Tage!"

Im Original der oben gezeigten J. P. Morgan-Grafik steht sinngemäß: "6 der 10 besten Tage traten innerhalb zwei Wochen nach den 10 schlechtesten Tagen auf". Das zeigt nochmal, das Market Timing nahezu unmöglich ist. Meines Erachtens ist konsequentes, breit gestreutes Investieren mit Rebalancing die einfache, langweilige, zielführende Methode für Otto-Normalanleger.

Mehr zum Thema Rebalancing gibt es z.B. bei Morningstar:

http://www.morningstar.de/de/news/107590/probieren-sie%C2%B4s-doch-mal-mit-rebalancing.aspx

http://www.morningstar.de/de/news/108302/rebalancing-auch-die-einfachen-l%C3%B6sungen-haben-t%C3%BCcken.aspx

Christian sagt am 06. April 2015

ich würde die verschiedenen Varianten splitten nach:

Marktkap.

- 90% world 10% em

- ..

Mitteldinger

- 70% world 30% em

- ...

BIP

- 50% world 20% euro stoxx 30% em

- ...

Würde es nicht gut finden, wenn du dem World einen Europe beimischst, Userfragen ok aber in einem Beitrag muss man es ja nicht auch noch weiterverbreiten.

Christian sagt am 09. April 2015

@Finanzwesir vielen Dank für den Hinweis der Datenquelle. Hast du auch einen Tip für eine Datenquelle solcher Rentendaten?

Finanzwesir sagt am 11. April 2015

Hallo Christian,

sorry, nein da habe ich nichts. Aber ich habe mich mit Bonds noch nicht so beschäftigt. Ich würde mal bei Barclays schauen. Die sind doch für Anleihen das, was MSCI für Aktien ist.

Guckst Du hier

Gruß

Finanzwesir

Thomas sagt am 01. November 2017

Hallo Finanzwesir,

ich lese seit einiger Zeit sehr interessiert Deine Seite. Ich finde du bringst viele Dinge die kompliziert erscheinen auf den Punkt. Danke dafür.

Mein Fazit in ETF Fragen: Halte es einfach, halte es günstig, halte es diversifiziert.

Daher mein Fazit:

Ein ACWI oder ACWI IMI (wenn man keine Lust zum rebalancen hat) bei TER: von 0,4-0,65

Oder wer es günstiger mag World plus EM. (wer mer arbeit investieren will) TER: ca. 0,2

Die Gewichtung halte ich dabei für nebensächlich.

Wir leben in einer komplexen Welt in der irgendwie alles mit allem in Verbindung steht. So auch die Finanzmärkte.

Einfach gesagt. Kippt die US Börse lässt das den Rest der Welt nicht mehr unbeeindruckt.

Da macht es meines Erachtens wenig Sinn permanent Prozente zu verschieben.

Wie hier richtig bemerkt wurde die Weltwirtschaft, Politik und so auch die Börse lassen sich mit dem Blick rückwärts immer schlau betrachten. Was kommt wissen die wenigsten verläßlich. Am allerwenigsten Leute die sich das teuer bezahlen lassen.

Philosophische Frage: Warum arbeitet ein erfolgreicher Fondsmanager noch? Er müsste doch eigentlich nur seine

Kristallkugel befragen und auf einer Südseeinsel ein paar kluge Investments in eigener Sache tätigen.

So das war mein Senf zum Thema.

Danke für diesen tollen Blog Finanzwesir und weiter so.

Gruß Thomas

Auf dem Blog von Thomas gibt es hierzu diesen Artikel: Einfach und günstig

Max Alpha sagt am 06. September 2019

Ein schöner Artikel über/in den ich erst jetzt gestolpert bin.

Das tolle an ETF ist ja, dass die geringen Kosten das Aushalten von miesen Börsenphasen erleichtern. Als ich noch aktive Fonds hatte, die in einem kostenpflichtigen Depot bei der Fondsgesellschaft lagen, wurden 1x pro Jahr die Fondsgebühren und die Depotkosten durch einen Verkauf von Anteilen ausgeglichen.

Wenn es an der Börse schlecht lief, bekam man dadurch einen zusätzlichen Dämpfer verpasst.

Gruß

Max Alpha