01. Februar 2023

Diamond hands

"Das sitz’ ich aus!" - Diesen Satz schleudern mir gerade junge Anleger ganz selbstbewusst entgegen.

"Ich sitz’ das aus" bedeutet: Ich habe Zeit. Mehr als genug.

Das - meine lieben Diamanthände - bestreite ich. Entschieden!

Begründung?

Ab und zu erreicht mich eine Mail eines verzweifelten 25jährigen, der fragt: Ist der Sparzug für mich schon abgefahren? Die meisten fangen mit der Altersvorsorge doch eher mit 30 oder 35 an; Spätberufene auch erst mit 45.

Zwischen 60 und 65 soll dann Schluss sein. Die Kinder sind aus dem Haus, die Pflicht ist erfüllt, die Gesundheit erlaubt noch den thrombosefreien Interkontinentalflug. Zwischen 60 und 70 ist man noch fit, ab 70 erodiert die Gesundheit langsam und ab 80 ist die Fahrt zur Kur nach Bad Mergentheim im lieblichen Taubertal der große Abenteuerurlaub.

Die Kernjahre der Altersvorsorge sind die 25 Jahre zwischen 35 und 60. Die erweiterten Kernjahre: von 30 bis 65, das sind 35 Jahre.

Eine sparplanfähige Vollzeiterwerbsbiographie über 25 bis 35 Jahre durchzuhalten, das ist eine große Wette auf die Zukunft.

- Kinderteilzeit

- Nie gefeuert, immer einen gut bezahlten Arbeitsplatz - auch wenn die räumliche Mobilität nicht mehr so hoch ist. Sehr gut bezahlte Arbeit in Nürnberg, aber die Familie ist in Pinneberg verwurzelt.

- Nie wirklich lange krank, kein Krebs, keine Depression, kein Skiunfall, der einen zur Umschulung zwingt (Hüfte kaputt, eine Stunde stehen oder zwei Stunden sitzen sind noch ok).

- Kinder, Eltern oder nahe Angehörige müssen gepflegt werden.

- Bock auf Sabbatical. Egal ob mit oder ohne Kinder: Einfach mal raus. Und die Opportunitätskosten sitzen grinsend daneben. Jeder Sabbatical-Euro kann nicht mehr zinseszinsen.

- Diese Liste ist bestimmt nicht vollständig. Irgendwas habe ich garantiert vergessen.

Verschonen Sie mich mit der containernden Frugalgestalt ohne Auto und Freundin, die mit 40 noch in einer WG lebt und es so zu einem Millionenvermögen gebracht hat. Außreisser gibt es immer. Rechnen Sie das mal realistisch für sich durch.

Wie viel Jahre haben Sie in Summe? Das ist 65 minus ihr aktuelles Alter.

Wie viel Puffer geben Sie sich? Wie viele Jahre dürfen sie "verschwenden"? Wollen Sie tatsächlich vor 65 in den Sack hauen? Kennen Sie Leute um die 60? Fragen Sie da mal nach, wie die zum Thema "Arbeiten bis 70" stehen. Ziehen Sie diese Jahre von der Bruttosumme ab. Das sind ihre produktiven Sparjahre.

Und dann fragen Sie sich: Können Sie es sich leisten 10 Jahre zu warten, nur weil die Börse mal wieder eine Dekade trödelt?

Woher kommt dieser Aussitzwahn?

Wir sind alle Kinder unserer Zeit. In den letzten 40 Jahren war Aussitzen genau das Richtige.

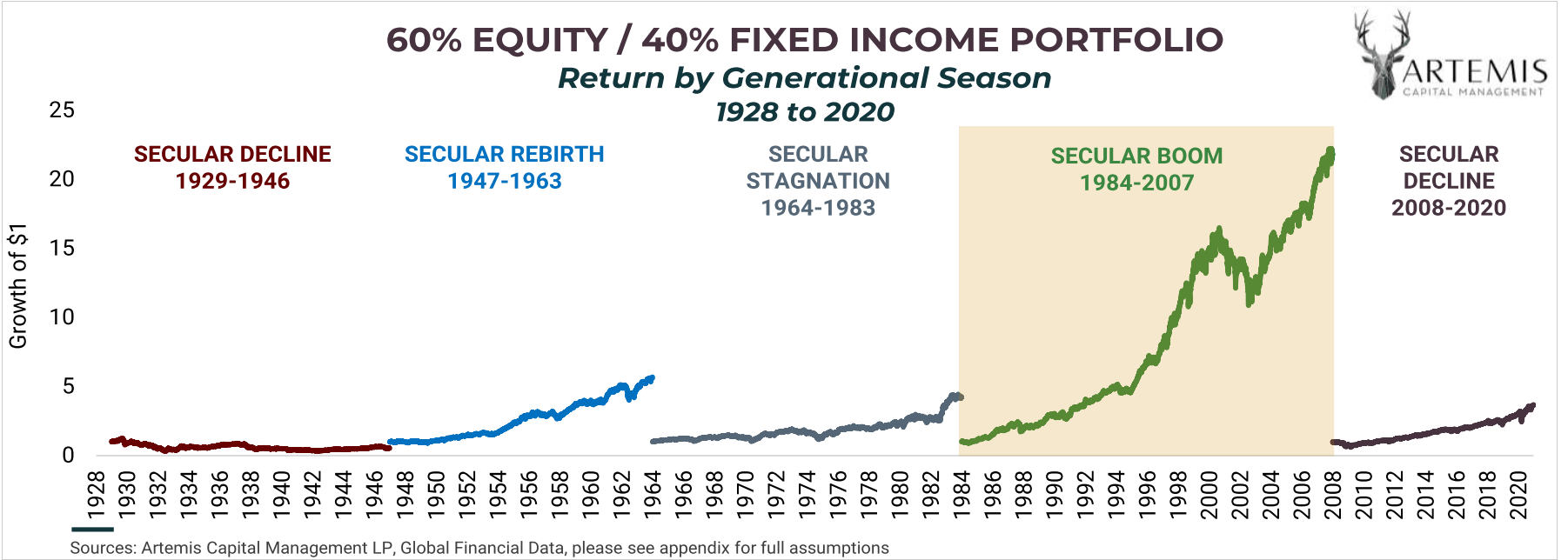

Quelle

Was sagt unser dieser Chart? Von 1928 bis 2020 gab es fünf übergreifende Regimes am Finanzmarkt. Die Fragestellung: Wie hat sich das typische Benchmark-Depot aus 60 % Aktien und 40 % Anleihen entwickelt? Was wurde aus einem Dollar?

- Die 18 Jahre von 1928 bis 1946 kann man vergessen. Die Börse hat aus einem Dollar 90 Cent gemacht.

- Die nächsten 16 Jahre: Aus eins mach fünfeinhalb.

- Die nächsten 19 Jahre zwischen 1964 bis 1983: Aus eins mach vier. Aber auch nur, weil es ab 1982 steil nach oben geht. Hätte Artemis die Regimegrenze zwei Jahre nach vorne verlegt, wären das 17 flaue Jahre gewesen.

Einschub: Wir haben uns jetzt 55 Jahre nach vorne gerobbt, das ist mehr als ein halbes Menschenleben und wohin hat das geführt? To the moon! Ja, aber blöderweise hat Armstrong die Börsenkurse nicht mitgenommen. Woher kommt dann der Mythos "Börse macht reich"?

- Auftritt des Mythos: 1984 bis 2007 (23 Jahre), aus einem Dollar werden 23. Und immer fleißig nachkaufen, wenn die Kurse fallen.

- Nach der Lehman-Krise dann wieder moderater, aber immer noch gut. Aus einem Dollar werden in zwölf Jahren drei.

Das bedeutet: Alle, die Ihnen etwas über Börse erzählen, sind in der Mythos-Zeit wirtschaftlich sozialisiert worden. Selbst die geburtenstarken Jahrgänge - geboren Mitte der sechziger Jahre, ins Berufsleben eingetreten zwischen Mitte der Achziger (Lehre) und Anfang der Neuziger (Uni) - kennen nichts anders als von "links unten nach rechts oben".

Alle Menschen, die die sechziger und siebziger Jahre als Erwachsene erlebt haben, sind jetzt so alt wie Udo Lindenberg.

Menschen, die in den neunziger Jahren des letzten Jahrhunderts geboren wurden, sind jetzt um und bei Dreissig, machen finanzielle Pläne und werden dabei von Menschen mit Tipps versorgt, die in einer historischen Ausnahmephase ins Arbeitsleben eingestiegen sind. Für meine Generation war Aussitzen das Beste. Buy & Hold am Aktienmarkt und in der der Politik die beiden Aussitztitanen Kohl und Merkel.

Aber wird das so bleiben?

Keine Ahnung. An der Börse sind Prognosen nichts wert. Eine Prognose geht positiv an die Sache heran. Sie sagt: Das wird passieren. Besser ist die "via negativa". Versuchen Sie nicht vorherzusagen, was passieren wird, sondern überlegen Sie sich, welche Szenarien Sie sicher ausschließen können.

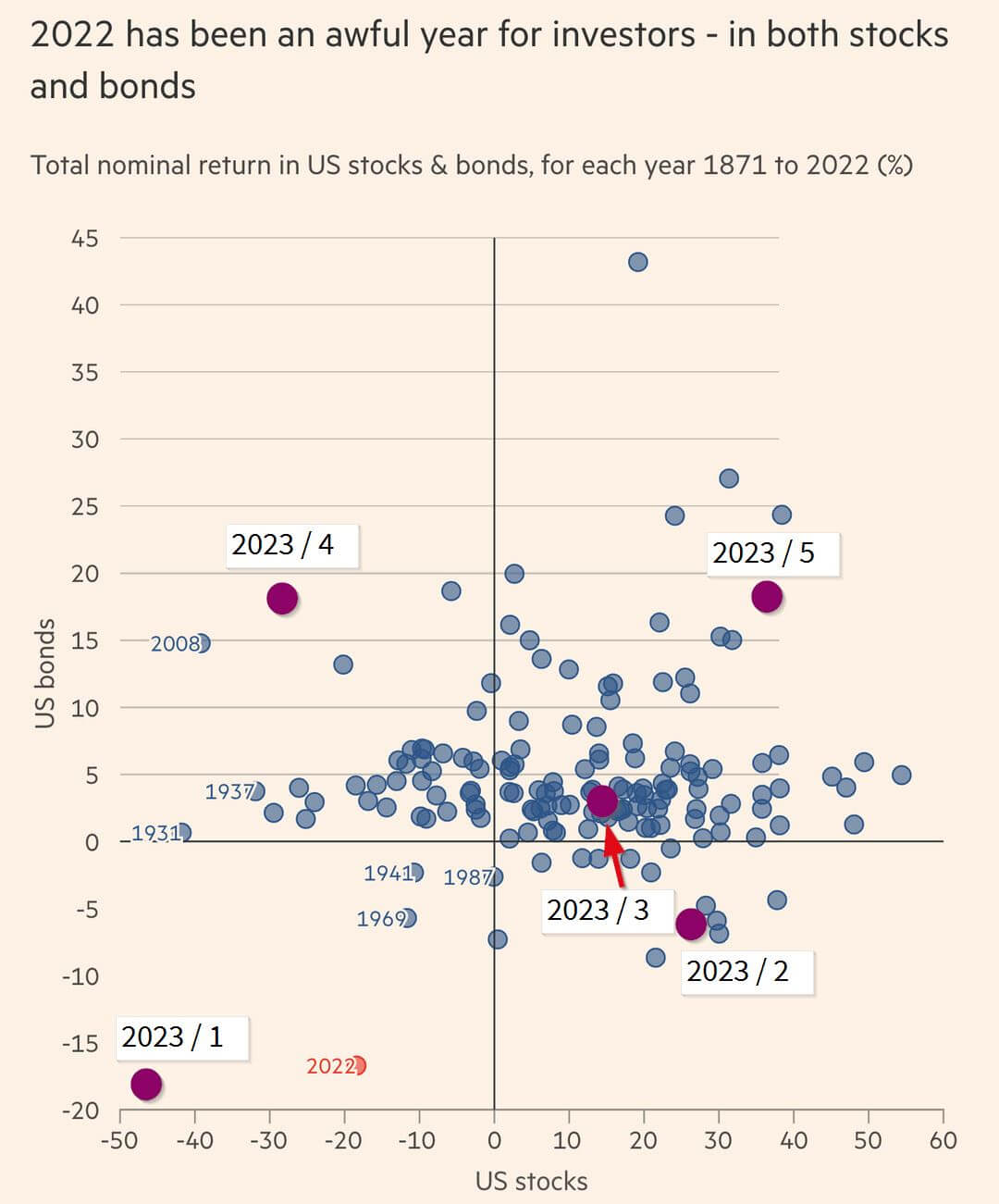

Dieser Chart aus der Financial Times zeigt, wie sich Aktien und Anleihen in den letzten 151 Jahren geschlagen haben. Die letzten 150 Jahre:

- Anleihen nie mehr als 10 Prozent im Minus,

- Aktien und Anleihen gleichzeitig im Minus vor 81 Jahren (1949), vor 53 Jahren (1969) und vor 35 Jahren (1987). Ehrlich jetzt, wer erinnert sich denn daran noch? Ich nicht, 1949 war ich nicht geboren, 1969 ein Kleinkind und 1987 Student im Vordiplom, der von 830 DM monatlich gelebt hat. Ich musste fast 60 werden, bevor mich das Doppelminus erwischt hat. Und dann gleich so kraftvoll.

Was können wir für 2023 ausschließen? Nichts.

- Szenario 1: Schlimmer geht immer

- Szenario 2: Aktien: volle Kraft voraus, Anleihen mit Verlusten

- Szenario 3: Zurück zum Mittelwert. Aktien liefern 10 % - 20 %, Anleihen zwischen 0 % und 5 %. Das ist der historische Sweetspot.

- Szenario 4: Aktien mit Verlust, Anleihen super

- Szenario 5: Das Pendel schlägt mit Wucht zurück. Champagner für alle.

Sie können an jedes Szenario Wahrscheinlichkeitsprozente hängen, aber es bleibt dabei: Ausschließen können sie nichts. Egal ob Energiewende, Flüchtlinge, Klima oder der Welthandel. Das wird sich alles zurechtrütteln; aber es kann schon mal zehn Jahre dauern, bis sich ein neues Gleichgewicht eingestellt hat.

Fazit

Aktie plus Anleihe ist schön, reicht aber nicht. Deshalb gibt es seit den 60er Jahren des letzten Jahrhunderts das "permanent Portfolio" von Hary Browne. Ray Dalio hat

sein "Allweather-Portfolio" am Start und ich habe unser Familienvermögen signifikant um Trendfolge- und LongVolatility-Fonds erweitert. Das macht mein Leben prognosefreier, denn entweder der Börse geht es gut, dann tun die ETFs (Aktien und Anleihen) Ihren Job oder der Börse geht es nicht so gut, dann verdienen die Trendfolger an der Abwärtsbewegung und die LongVolatility-Fonds profitieren vom allgemeinen Kursgezappel.

Keine Garantie! Nach wie vor ist die Rendite durch Kontrollverlust erkauft. Aber immerhin mehr Prognosefreiheit durch Diversifikation.

Prognosefrei bezieht sich nicht nur auf Ihr Depot, sondern auch auf Ihr Leben. Je weniger Prognosen Sie brauchen, um ein glückliches Leben zu führen, umso besser. Und - so profan es auch klingen mag - ein Nicht-arm-sterben-Vermögen gehört zum Lebensglück dazu.

Prognosearmes Depot = höhere Chance auf ein glückliches Leben.