Die Macht im Schatten

Ergodizität ist das heißeste Ding überhaupt. Sagt Nassim Nicholas Taleb.

"Ergodicity is the most important property to understand in probability, in life, in anything."

Noch nie von diesem ultimativen Problemlöser gehört?

Der Blick ins Fremdwörterbuch hilft nicht weiter und die Definition auf Wikipedia ist gruselig und vollkommen unverständlich. Lassen Sie uns lieber ins Casino gehen.

Überleben im Casino

Wer reich werden will, muss erst mal überleben. Nassim Taleb, der Autor des Buchs "Der Schwarze Schwan" hat dazu folgendes Gedankenexperiment präsentiert:

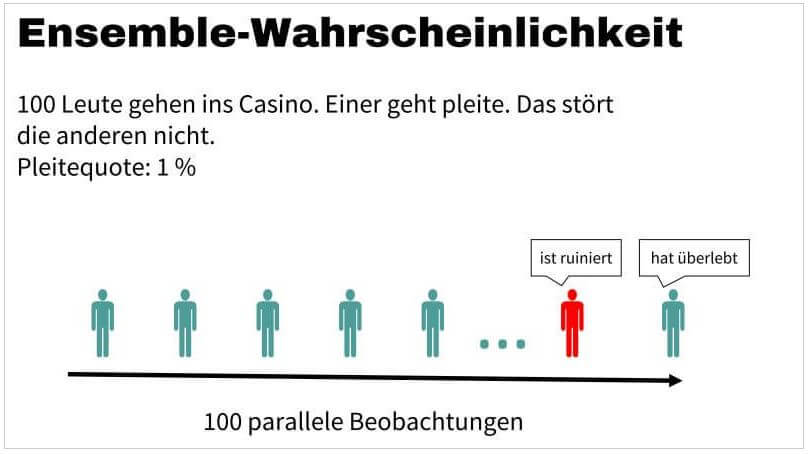

Wir schicken hundert Menschen mit je 1.000 Euro ins Casino. Sie setzen auf eine ausgefeilte Strategie, die durchschnittlich 50 % Gewinn abwirft. Allerdings verspielt einer der hundert pro Abend alles und ist raus.

Eine klassische Kosten-Nutzen-Rechnung ergibt: 99prozentige Chance auf einen Gewinn und einen erwarteten Durchschnittsgewinn von 50 % des eingesetzten Kapitals.

Kann man nicht meckern. Auf ins Casino.

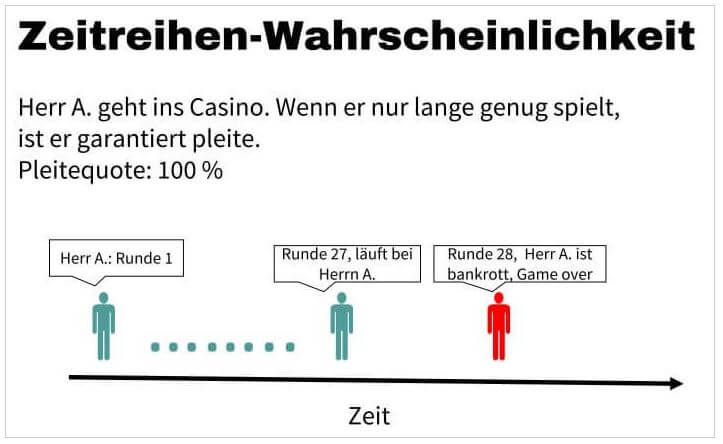

Nun gehen Sie also ins Casino. Heute, morgen, übermorgen, 100 Tage lang.

Am ersten Tag vermehren Sie 1.000 Euro zu 1.500 Euro, nach fünf Tagen tauschen Sie beim Hinausgehen Chips im Wert von 7.594 Euro um. An Tag 27 räumt das Casino für Sie einige Regale im begehbaren Tresor frei. Chips im Wert von knapp 57 Millionen Euro sind eine Menge Plastik. 57 Millionen, das ist eine Menge Geld. Selbst für ein Casino. Und Sie wundern sich, warum das Management so ruhig bleibt.

Tag 28 ist der Ein-Prozent-Tag: Die 57 Millionen gehören wieder dem Casino.

Damit ist das Spiel zu Ende. Es gibt keinen Tag 29.

Und weil das Management den Unterschied zwischen ergodisch und nicht ergodisch kennt, ist es so entspannt geblieben. Wenn Sie nur lang genug spielen, liegt die Wahrscheinlichkeit, dass Sie verlieren bei einhundert Prozent. Die klassische Kosten-Nutzen-Analyse sagt: "Das ist ein gutes Geschäft"; aber in Wirklichkeit spielen Sie russisches Roulette.

Lassen Sie uns festhalten:

Die Gewinnwahrscheinlichkeit, die für ein Kollektiv gilt, lässt sich nicht auf eine einzelne Person übertragen.

- Das erste Beispiel nennt sich Ensebleszenario. Wie verhält sich eine Gruppe von Menschen?

- Das zweite Beispiel ist ein Zeitreihe. Was passiert mit einer Person im Verlauf der Zeit?

Das Ensemble-Szenario

Das Zeitreihen-Szenario

Unseren Vorfahren kannten dieses Szenario. Deshalb gibt es Sprichwörter wie "Der Krug geht solange zum Brunnen bis er bricht."

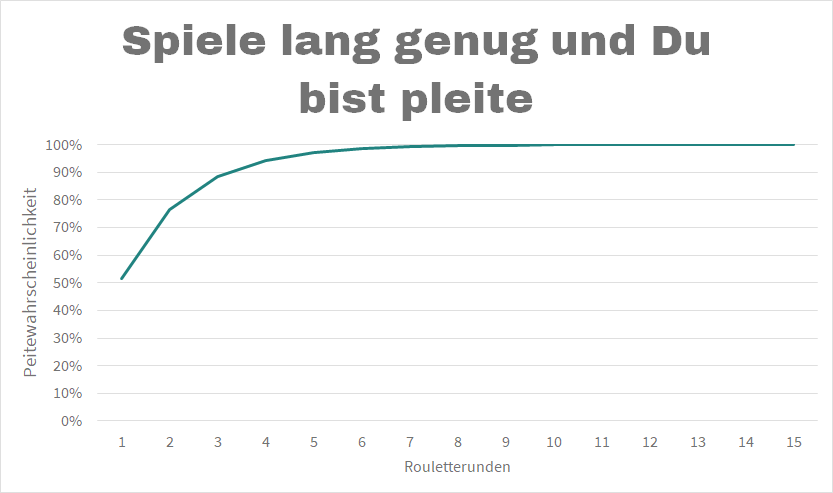

Wer beim Roulette auf eine Farbe setzt, hat eine Gewinnchance von rund 49 %. Wie hoch ist die Chance n-mal richtig zu liegen?

Der Rien-ne-va-plus-Moment kommt in Runde 14.

Ergodisch versus nicht ergodisch

Würfeln ist ein ergodisches System. Die mittlere Augenzahl von 1.000 Würfen?

- Würfeln Sie halt tausendmal, bis sie einen Würfelarm haben.

- Holen Sie sich Verstärkung. Lassen Sie tausend Menschen aus dem Viertel je einmal würfeln.

In beiden Fällen liegt der Erwartungswert bei 3,5.

Mit dem Erwartungswert berechnen Sie, welchen Wert eine Zufallsvariable bei einer großen Anzahl an Versuchen annehmen sollte.

Der Erwartungswert muss kein mögliches Ergebnis sein. Kein Würfel hat dreieinhalb Punkte, trotzdem liegt der Erwartungswert bei 3,5.

Sollten die einzelnen Würfe aber Konsequenzen haben - wer ‘ne Eins würfelt, fliegt raus - dann ist es aus mit der Ergodizität.

Nicht ergodisch bedeutet: Sie als Individuum bekommen nicht den Gruppendurchschnitt.

Das Blöde: Im echten Leben hat eigentlich alles Konzequenzen. Und deshalb sagt Herr Taleb: "Ergodizität ist das Wichtigste überhaupt."

Für Sie als Anleger bedeutet das: Diese ominöse Marktrendite von der man jetzt so viel hört, die kriegen sie nicht.

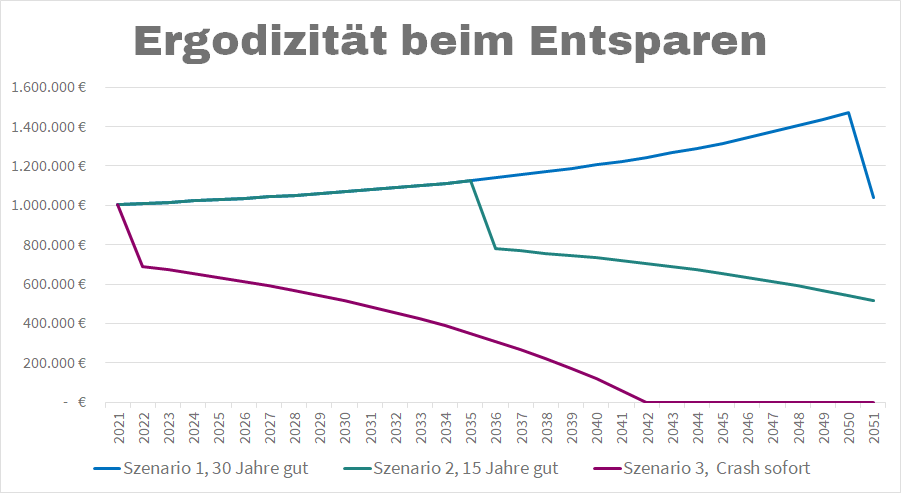

Mit einer Million Euro in Rente. Jedes Jahr werden 65.000 € entnommen. Die Rendite: Konstant bei 7 %. Alles soweit supi; aber ein Crashjahr mit 25 % Verlust gibt es.

- Szenario 1: Der Crash kommt im dreissigsten Rentenjahr.

- Szenario 2: Der Crash zur Halbzeit. Nach 15 Jahren 25 % Verlust.

- Szenario 3: Der Sofort-Crash. Kaum in Rente sind 25 % weg.

Die elende Pfadabhängigkeit ruiniert den Szenario-3-Renter. Nach 21 Jahren ist er pleite.

Scheiß Ergodizität!

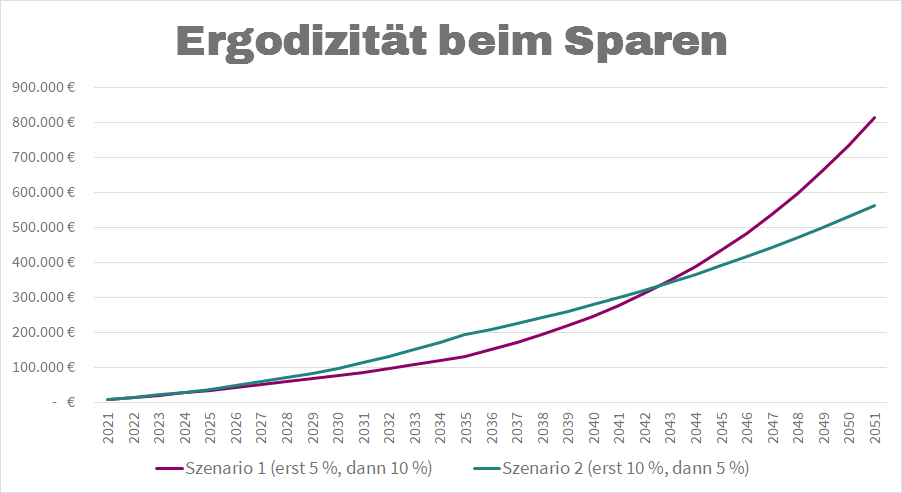

Altersvorsorge mit langem Atem. Beide Sparer kaufen 30 Jahre lang monatlich für 500 Euro ETFs.

- Szenario 1: In den ersten 15 Jahren gibt es durchschnittlich 5 %, dann folgen 15 Jahre mit 10 %.

- Szenario 2: Genau umgekehrt, erst 10 %, dann 5 %.

Das nicht ergodische Delta: 250.000 Euro oder das 42fache der Jahressparrate. So kann’s gehen.

Und dann rechnet ihnen einer auf den Cent genau vor, was Ihr Depot in 30 Jahren wert ist.

Der Finanzwesir sagt nur: "Versuch’ nicht arm zu sterben, das ist Herausforderung genug."

Nicht ergodisch: Hier kommt die Pfadabhängigkeit ins Spiel. Es ist entscheidend, wann etwas passiert.

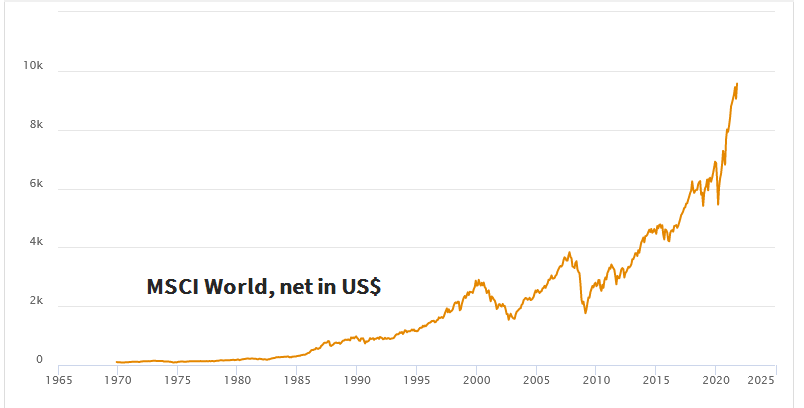

MSCI World: Renditen im Laufe der Jahrzehnte

8,8 % pro Jahr - das ist die durchschnittliche jährliche Rendite des MSCI World zwischen 1969 und 2019. Der Ergodiker rechnet fröhlich mit 8,8 % und ist sich seiner Altersvorsorge sicher. Der Nichtergodiker denkt sich: "50 Jahre sind ‘ne lange Zeit. Die teile ich mal in Dekaden auf." Und siehe da:

| Dekade |

durchschnittliche Rendite pro Jahr |

| 1969 - 1979 |

5,20% |

| 1979 - 1989 |

19,20% |

| 1989 - 1999 |

10,70% |

| 1999 -2009 |

0,40% |

| 2009 - 2019 |

9,50% |

Eine Dekade lang 0,4% pro Jahr? Wie ich schon sagte: Nicht arm sterben ist Herausforderung genug.

Zwischenfazit

Wenn Sie nicht zum Geschlecht derer von Kohlen und Reibach gehören, die in der 17 Generation ihre Latifundien bewirtschaftet, werden Sie dieses Ergo-Dingsbums nicht los.

Nur wer - wie die heilige römisch-katholische Kirche - unendlich tiefe Taschen und unendlich viel Zeit hat, ist nicht betroffen. Alle anderer erweitern besser Ihren Fremdwortschatz.

Letztlich ist fast jedes von Menschen bevölkerte System nicht ergodisch. Wer nicht ergodische Systeme als ergodisch betrachtet, riskiert den Bankrott. Alle meine ETF-Artikel tun so, als wären Finanzen ergodisch. Was soll ich auch anderes tun. Für jeden Leser eine eigene Renditekurve zeichnen? Also mache ich das Ganze ergodisch und versuche wenigstens die Nachkommastellen wegzulassen, damit es nicht vollkommen lächerlich wird.

Wenn Sie nicht ergodisch unterwegs sind, dann gilt Murphy: Alles, was schiefgehen kann, wird auch schiefgehen.

Deshalb sind Sätze wie "Wer 1999 Amazon-Aktien gekauft hat, ist nun schweinereich" vollkommener Blödsinn.

Wer hat denn 1999 Dotcom-Aktien gekauft? Spekulanten und Leute, die in diesem Bereich gearbeitet haben. 1999 gab es keinen Unterschied zwischen Amazon und Pets.com (größter Flop der Dotcom-Zeit). Das waren alles kleine Buden, die große Versprechungen gemacht haben und im Crash abgestürzt sind.

Die Spekulanten haben sich schnellstmöglich von dem Schrott getrennt und die Tech-Leute - die es vielleicht besser wussten - wurden arbeitslos und mussten verkaufen, um die Miete zu zahlen.

Menno, ich will aber meine Altersvorsorge ent-ergodischen

Das ist hier der Finanzwesir-Blog. Das bedeutet: Mit diesem Zwischenfazit werden wir uns nicht zufrieden geben. Also: Wie werde ich die Ergodizität los?

Der Mindset-Move

Die alten Finanzrecken haben alle ein Sprüchlein auf Lager, dass in der einen oder anderen Art ausdrückt: "Überleben ist die Basis eines jeden Erfolgs."

Oder: Liquidität vor Rendite.

Nassim Taleb

"Never cross a river if it is on average four feet deep.

I effectively organized all my life around the point that sequence matters and the presence of ruin does not allow cost-benefit analyses"

Was will uns der Meister damit sagen?

- Mit den Durchschnitten ist das so eine Sache. Ich ein Hähnchen, Sie ein Brötchen: im Durchschnitt haben wir beide ein halbes Brötchen und ein halbes Hähnchen.

- Die Reihenfolge ist wichtig.

- Solange der Ruin droht, sind Kosten-Nutzen-Rechnungen (ich will aber den Umsonst-Sparplan, was ist der billigste ETF?) deplatziert.

Welche Strategie hilft?

Wir brauchen also eine Strategie, die uns zuallererst überleben lässt. Überleben bedeutet:

- Mein Portfolio liefert mir die Liquidität, die ich brauche.

- Ich kann mir die Volatilität meines Depots emotional leisten.

Hier hilft die Diversifikation. Jede einzelne Anlageklasse ist nicht ergodisch, aber die Kombi ist - wenn die Anlageklassen unkorreliert sind - erstaunlich ergodisch.

Diese zwei Strategien können helfen

- Die Hantel

- Das Kelly-Kriterium

Die Hantel

Auf der einen Seite extrem risikoavers und auf der anderen Seite sehr riskant unterwegs. Und nichts dazwischen. Im Berufsleben ist das der Buchhalter im Konzern, aber mit Karriereambitionen als Sänger.

Es geht darum sich - oder sein Depot - in eine Gruppe von Dingen aufzuspalten, die unabhängig von einander versagen. Das Versagen eines Assets reißt die anderen Assets nicht mit in die Tiefe. So gewinnen Sie Ergodizität und werden robust oder sogar anti-fragil.

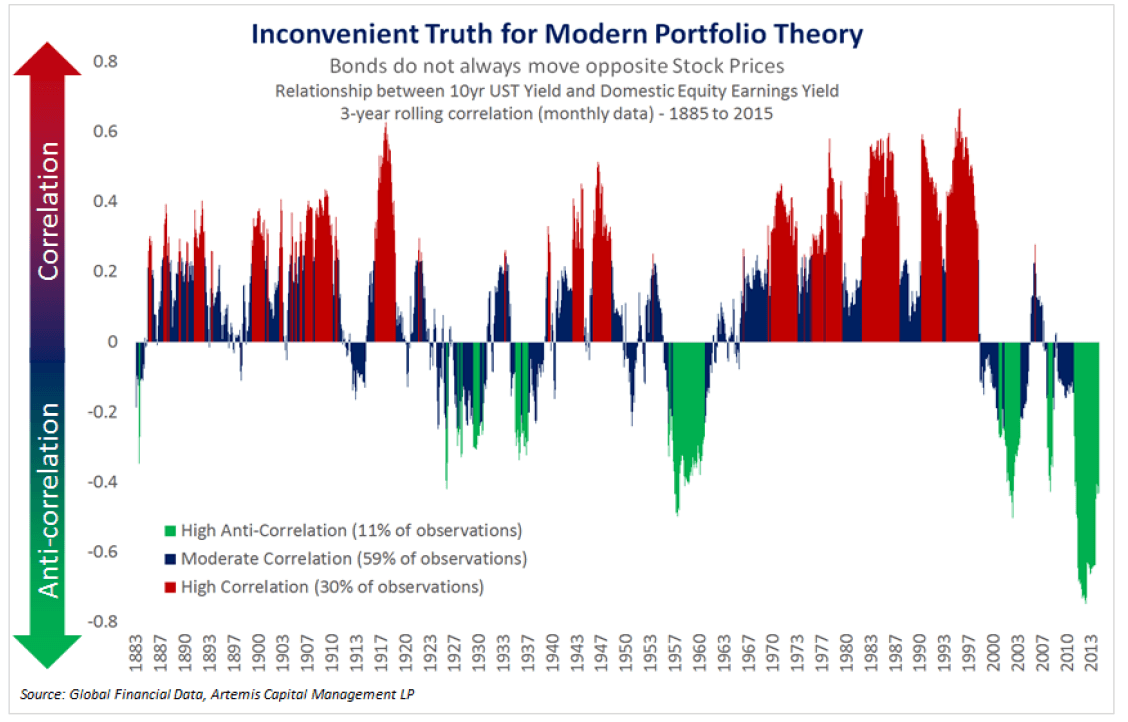

Ein typisches Hantel-Portfolio: AAA-Anleihen (sehr sicher) plus Aktien (sehr unsicher).

In den letzten 30 Jahren hat das gut funktioniert.

Quelle

Quelle

Aber als gute Ergodiker schauen wir mehr als 30 Jahre zurück und stellen fest: Eigentlich marschieren Anleihen und Aktien fast immer gemeinsam. Nur in 11 Prozent aller Fälle sind Aktien und Anleihen stark antikorreliert. 11 Prozent von 130 Jahren - das sind mal gerade gut 14 Jahre.

30 Jahre, das ist ja nicht mal ein halbes Leben. Vielleicht ein Drittel. Das bedeutet: Anleihen plus Aktien sind keine Hantel. Jedenfalls nicht, wenn es um einen Zeitraum von 80 oder 90 Jahren geht.

Hanteliger ist folgendes: 80 % in Cash oder Immobilien plus 20 % in Angel Investments oder Sie gründen gleich eine eigene Firma.

Wichtig ist nicht die durchschnittliche Korrelation, sondern die Korrelation in der Krise.

Flugzeugtüren sind ja auch nicht für das normale Boarding ausgelegt, sondern für den ungewöhnlichen Fall, dass Roland Emmerich an Bord ist und der Kabinendruck sinkt….

Krisen sind Herdentiere. Da wo sich eine häuslich niedergelassen hat (DAX fällt um 20 %), fühlen sich auch eine andere wohl (Herr Müller, sie wurden für den Sozialplan ausgewählt. Ihr letzter Arbeitstag ist übermorgen) und dann kommt der Doc noch mit der Krebsdiagnose ums Eck…

Dann ist es schön, wenn man wenigstens keine finanziellen Sorgen hat. Darauf müssen Sie Ihr Depot trainieren.

"Es gibt Jahrzehnte, in denen nichts passiert und dann wieder gibt es Wochen in denen Jahrzehnte passierten."

Angeblich nicht von Lenin

aber trotzdem gut. Sorgen Sie dafür, dass Ihr Depot in diesen hektischen Wochen ergodisch ist. Der Rest wird sich finden.

Die Kelly-Formel

Eine Wettstrategie, die davon ausgeht, dass man

- immer nur einen Teil seiner Jetons platziert und

- das Risiko erhöht, wenn man gewinnt und das Risiko verringert, wenn man verliert.

Punkt zwei geht vollkommen gegen den Instinkt. Die Experimente von Daniel Kahneman und Amos Tversky, den Vätern der Verhaltensökonomie, zeigen: Sobald wir ins Hintertreffen geraten, wollen wir die Verlust wieder aufholen und laden uns immer mehr Risiko auf. Wenn wir dagegen gewinnen, werden wir vorsichtig: "An Gewinnmitnahmen ist noch keiner gestorben."

Hätte Herr A. vom obigen Beispiel das Kelly-Kriterium angewendet, wäre er nicht am 28. Tag pleite gegangen. Er hätte immer nur einen Teil der Gewinne gesetzt und wäre mit steigenden Verlusten immer vorsichtiger geworden.

Die Kelly-Formel geht von nicht ergodischen Märkten aus verhindert so den Ruin des Spielers.

Die einfachste Version der Kelly-Formel:

Chance/Gewinnquote = Positionsgröße

Beispiel: Münzwurf

- Einsatz: 1 Euro

- Kopf: Verdopplung des Einsatzes auf 2 Euro

- Zahl: Verlust des Einsatzes

Die Quote ist 2:1 (Mit einem Euro Einsatz zwei Euro gewinnen), die Chance ist 50 %.

Damit berechnet sich die Positionsgröße zu 25 % (50 % / 2) Ihres Kapitals.

Hier ein Kelly-Kalkulator für alle, die das einmal selbst ausprobieren möchten.

Fazit

- Es gibt Dinge, die auf den ersten Blick lukrativ aussehen, langfristig aber mit Sicherheit in den Ruin führen. Im Russisch-Roulette-Fall sind Kosten-Nutzen-Rechnungen sinnlos.

- Es gibt Dinge, bei denen man die Ensemblewahrscheinlichkeit erreichen kann, wenn man denn genug Wiederholungen zusammenbringt.

Mit anderen Worten: Der Zeitrahmen spielt eine große Rolle.

Kennen wir: Börsenkrise mit 55 ist etwas anders als Börsenkrise mit 35.

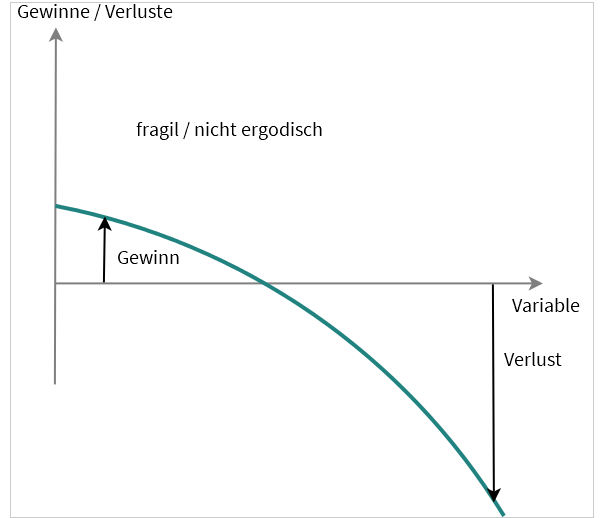

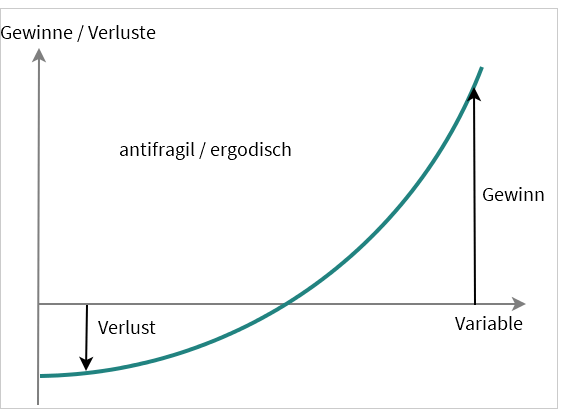

Fragil und anti-fragil sind letztlich Synonyme für nicht ergodisch und ergodisch.

- Fragil = nicht ergodisch = pfadabhängig = Dinge haben Konsequenzen. Wenn Sie gegen die Mauer des Ruins krachen, fliegen Sie aus dem Spiel.

- Anti-fragil = ergodisch = pfadunabhängig = Dinge haben keine Konsequenzen. Egal was passiert: Sie bekommen den Gruppendurchschnitt.

Ok, wie finde ich den nun heraus, ob ich russisches Roulette spiele oder nicht?

Stressen Sie die zu prüfende Sache mit Volatilität. Wie reagiert sie?

Ein Beispiel:

- Tausend Autos mehr in der Stadt => Sie brauchen zehn Minuten länger

- Und jetzt noch mal tausend Autos oben drauf => Sie brauchen dreißig Minuten länger

Das bedeutet: Straßenverkehr ist fragil. Je höher die Volatilität, umso schlimmer wird es. Und zwar nichtlinear.

Die Upside ist begrenzt, die Downside nicht. Wenn Sie zwischen Mitternacht und vier Uhr in der Früh fahren, schinden Sie vielleicht fünf Minuten heraus, aber dafür verlieren Sie eine Stunde im Berufsverkehr.

Volatil ≠ riskant

Diese negative Asymmetrie ist typisch für fragile Systeme. Hier bedeutet volatil: Es ist riskant.

Antifragile Systeme dagegen haben eine begrenzte Downside und eine nach oben offene Upside. Typisches Beispiel: Lesen eines Buchs. Downside: 14,43 € und ein paar Stunden Zeit. Upside: Ganz neue Erkenntnisse, die Ihr Leben verändern.

Hier bringt die Volatilität nicht das Risiko, sondern die Chance ins Haus.

Wenn Sie ein Risiko mit geringer Downside aber attraktiver Upside finden: Experimentieren Sie. Vielleicht erwischen Sie ja die Upside. Dieses "niemand bekommt die Marktrendite" kann ja auch bedeuten, dass Sie die das zehnfache der Marktrendite bekommen.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Altersvorsorge

Das könnte Sie auch interessieren

- Auf der Jagd nach dem perfekten ETF – Teil 1

- Leser im Anlagenotstand

- Sparen? Wer, ich? Wozu?

- Zinsjagd: Für eine Handvoll Cent

Kommentare

Joerg sagt am 04. November 2021

Danke Albert, im Prinzip alles schoen, interessant und gut.

Jedoch fehlt (wieder?) die Frage nach der Praxisrelevanz: WER braucht WANN eigentlich eine Anti-Korrelation von Assets?

Moegliche Antworten? KEINER, so gut wie NIE!?

Oder in welchen Szenarien doch, was meinst Du:

a) in der Ansparphase fuer Angsthasen (keine Aktienmarkt-Schwankungstragfähigkeit)? Aber, Beruhigungspillen kosten (Rendite).

b) in der Entsparphase fuer die ersten 10 - 15% der geplanten Entnahmejahre in Höhe der dafür geplanten Jahresverbräuche?

Dafuer reicht ein Cash-Zelt (Geldpuffer) oder ein 1-sided Glidepath (siehe finanzen-erklaert.de) aber braucht man dafuer wirklich Anti-Korrelation (Alpha-Gedöns)?

Beispiel: Bei 40j geplanter Entnahme aus reinem Aktien-ETF-Depot braucht man fuer die ersten vier Jahre einen Cash-Puffer in Hoehe der vier Jahresverbraeuche aus dem Depot.

Also angenommen: 1.000 EUR Rente und 1.000 EUR Depotentnahme im Monat ist geplant, dann ist es sicherer mit einem Cash-Puffer von 1.000 x 12 x 4 Jahre = 48.000 EUR in die Entnahme zu starten (falls kurz nach Entnahmebeginn ein Crash kommt).

Statt Kelly-Formel die GPO-Formel anwenden?

Ganz Mutige können mit dem Cash-Puffer rund um den Entnahmestart die GlobalPortfolioOne-Formel (Andreas Beck) anwenden, falls kurz vor oder kurz nach dem Entnahmestart sich eine günstige Gelegenheit (Crash) ergibt.

Also helft mir bitte, WER braucht in WELCHER genauen Situation anti-korrelierte Assets?

LG Joerg

Finanzwesir sagt am 04. November 2021

Hallo Jörg,

"WER braucht WANN eigentlich eine Anti-Korrelation von Assets?"

Ich sage: Jeder, und immer. Das ist in meinen Augen eine Lebenseinstellung immer zu fragen: "Was passiert, wenn diese Situation jetzt volatil wird? Kann es zum Spielende kommen oder darf ich noch mal würfeln."

Egal ob es um Aktien geht oder um die eigene Arbeitskraft.

Bei der eigenen Arbeitskraft nennt man die Volatilität Burnout.

Immer noch eine Schippe drauf, bis es dann zum Knall kommt und dann hat man jahrelang hart gearbeitet und ist trotzdem raus.

Ich finde eine gemilderte Volatilität in jeder Lebensphase gut und wichtig. Mehrere Eisen im Feuer zu haben war schon immer sinnvoll.

Was ich immer wieder heraushöre ist ein lineares Fortschreiben der letzten 40 Jahre. Warum sollen nicht mal ein paar wirklich miese Jahrzehnte kommen?

Ich lese gerade das Buch The Economic Consequences of the Peace von John Maynard Keynes.

Es geht darum um die Folgen der harten Reparationen, die Deutschland nach dem ersten Weltkrieg zu leisten hatte. Auf Seite 9 beschreibt er das gute Leben vor 1914 (Freizügigkeit beim Reisen, exotische Nahrungsmittel, stabile Währung, komfortable Wohnungen...).

Und dann

"But, most important of all, he regarded this state of affairs as normal, certain, and permanent, except in the direction of further improvement, and any deviation from it as aberrant, scandalous, and avoidable."

Auch hier: Stures Fortschreiben der Verhältnisse in die Zukunft. Droht uns jetzt ein dritter Weltkrieg? Na, ich hoffe doch nicht. Aber es hat dann eben doch von 1914 bis 1945 gedauert, bis die Sache ausgestanden war.

Ich bin dankbar für meine Lebensumstände, aber ich sehe sie nicht als ergodisch an. Und deshalb versuche ich mich so breit als möglich aufzustellen.

Gruß

Finanzwesir

Hannes sagt am 06. November 2021

Vielen Dank lieber Finanzwesir. Genau das sind die wertvollen Artikel, die ich so schätze. Wir können uns aktuell es kaum anders vorstellen als dass es immer bergauf geht. Ewige Gesundheit und Wirtschaftswachstum.

Zu deinem Beispiel in Deutschland kann man sich auch den Iran anschauen. Innerhalb von kurzer Zeit dauerhaft zurück im Mittelalter.

Nostradamus sagt am 07. November 2021

Wann kommt denn nur der große Crash vor dem mich die Alpha-Fonds bewahren?

Worrier sagt am 07. November 2021

Was ein geiler Beitrag...den ich dachte kurz überfliegen zu können. Ich lass mir nachher einen Tee ziehen und lese den noch mal in Ruhe ;-) .

Andreas sagt am 06. November 2021

Naja, aber eben der positive Erwartungswert (also das die Welt grundsätzlich immer besser wird) ist doch das, was uns völlig prognosefrei an der Börse für lange Zeiträume investieren lässt.

Rechne ich mit einem anderen Szenario, halte ich mich natürlich von der Börse mit meinem Geld fern und gehe unter die Prepper (also im übertragenen Sinne, ich meine Immos, Gold, usw)

Auf jeden Fall ist in solchen wirtschaftlichen Quasi-Apokalypsen, wie sie hier auf dem Blog seit einiger Zeit immer mal wieder heraufbeschworen werden, meiner Ansicht nach ein hochkomplexes Trendfolge/Long-Vola/ was auch immer Produkt nicht die Antwort.

Mein lieber Finanzwesir: wo ist dein Optimismus hin? Die grundsätzliche Hoffnung, dass alles schon irgendwie werden wird, Stichwort Kölsches Grundgesetz?

Schade - genau dieser holzschnittartige Ansatz, der so pragmatisch war und sich nicht in kleinteiligen Absicherungsstrategien verloren hat, war sehr prägend für mich.

suchenwi sagt am 07. November 2021

Viel zu denken... wie ergodisch sind meine Finanzen?

Angefangen beim 1.Weltkrieg-Argument: erzwungene Austerität (Verzicht, sparsames Leben...) - die habe ich ab 2008 (Scheidung, Job in Gefahr) freiwillig vorweggenommen und so die mögliche Fallhöhe reduziert.

Mein Zeithorizont ist niedrig, da ich erst 2018 (mit 61, 1.5 Jahre vor Rente) mit Investieren angefangen habe. Von 100% Cashquote auf 3% (4 Monatsrenten "eiserne Reserve") in 3.5 Jahren, wobei ich 17% des Cash in freiwillige Rentenbeiträge investiert habe. Dadurch werfen meine Renten (netto vor Steuern) ca. 29% Überschuss ab (vorgemerkt für Steuern und Weihnachtsgeschenke).

Aber entsparen brauche ich so nicht, wenn nicht stationäre Pflegebedürftigkeit eintritt (die Zuzahlungen sind sauteuer - 3000/mo?). Sonst Erbmasse für meine Töchter.

Anleihen habe ich noch in ETF-Form: 15-30j.Euro-Staatsanleihen, 7-10j.US Treasuries, US-HiYield, EM-Staatsanleihen, aber 80% des Depots sind breit diversifiziert in Aktien(-ETFs).

Diversifikation über Zeit: von Anfang an mit ETF-Sparplänen, die ich aber inzwischen gestoppt habe, dafür Reinvestition der Nettoerträge (ca.900/mo) mit Einzelkäufen etwa monatlich.

Volatilität habe ich in der Corona-Krise anschaulich kennengelernt: März 2020, 38% Buchverlust (weitgehend ausgesessen, inzwischen wieder leicht grün).

Die Nettoertragsrendite p.a. war weit weniger volatil: vor Corona max. 5.2%, Tiefpunkt /Sommer/Herbst 2020 3.6%, inzwischen auf 4.5% erholt.

Mal weiter beobachten... time will tell.

rubbeldiekatz sagt am 07. November 2021

Danke für den schönen Artikel. Es hilft mir beim Aufarbeiten der Bücher solche Artikel zu lesen und nochmal die Key-Learnings herauszuarbeiten.

In Ergänzung zu den nicht ergodischen Lebensumsänden zukünftiger Jahrzehnte sollte aber immer auch die Verhältnismäßigkeit bedacht werden.

Der Prepper mit Bunker ist im Kriegsfall König und verhindert den Ruin bei herabfallender Bombe. Kommt der Krieg nicht, ist er jedoch einzig der Spinner in der Nachbarschaft, der sein Weihnachtsgeld für Endzeit-Kommerz raushaut.

Wenn er sich den Bunker aber mit Kleingeld im Sommersitz leisten kann, ist er Förderer der lokalen Wirtschaft und der Bunker nur ne Fußnote in den Memoiren.

Alles ist so grau.

Raketenschnecke sagt am 07. November 2021

Wieder mal sehr schön aufbereitete Gedanken - sehr plastisch und nachvollziehbar.

Zum Chart "Ergodizität beim Entsparen" fiel mir spontan die Monte Carlo Simulation ein. Wenn ich das richtig verstehe, wirft diese doch so etwas wie die Eintrittswahrscheinlichkeit der Pleite für solche Crash-Szenarien aus?

Ich hoffe, die Antwort lässt meine Illusions-Blase nicht platzen: meine Pleitewahrscheinlichkeit (bis 90. Lebensjahr) liegt bei 7,5%. Aber ich muss nicht mehr so lange spielen (voraussichtlich "nur" noch 15 Jahre bis zum Ruhestand) - was nach diesem Artikel mein Risiko hoffentlich senkt?

Finanzwesir sagt am 07. November 2021

Hallo Andreas,

das kölsche Grundgesetz gilt immer noch. Als Vater und Rheinländer bin ich nach wie vor dem Optimismus verpflichtet.

Doch es heißt:

"Et hätt noch immer jotjegange" - zeitlich unbestimmt. Langfristig setze ich auf Hans Rosling - es wird alle immer besser.

Aber in dem Zusammenhang kann kurzfristig auch mal 30 Jahre bedeuten. 30 Jahre sind - bezogen auf 10.000 Jahre Menschheitsgeschichte von den alten Sumerern bis heute - nur ein Rundungsfehler.

Ich bin nach wie vor optimistisch. Hilft ja nichts ;-)

Wer in den Alpen wandert geht ja auch nicht mit Adiletten und kurzer Hose los, auch wenn das Wetter absolut schlappentauglich ist, sondern hat Bergschuhe und lange Hosen an. Und wer im Rucksack eine von den goldenen Rettungsfolien mitschleppt gilt nicht als Prepper, sondern als verantwortungsvolle Person.

Was den Holzschnitt angeht: Er hilft einem in die Gänge zu kommen, aber irgendwann muss er einer differenzierten Betrachtung weichen.

Die Welt ist - leider - nicht einfach schwarz und weiß. Auch die Investmentwelt nicht. Mir hat das auch nicht gepaßt. Ich wäre lieber auf meinem Heiligen Gral der ETFs hocken geblieben und hätte alles andere ignoriert.

Geht aber nicht.

Das Einzige, was ich mache: Ich beuge mich dem Rezenzeffekt nicht. Ich schreibe den Vektor nicht linear in die Zukunft fort, sondern gehe von Brüchen in der Zukunft aus.

Leute: Jeder drittklassige Instagramer bekämpft den Referenzeffekt auf seinen Kacheln:

- Geh raus aus der Komfortzone

- Erwarte das Unerwartete

- blah..., was immer begeisterte Likes bringt

Die Ergodizität lässt sich aber nicht wegliken.

Und im Übrigen: Nur, weil ich jetzt über Unkorreliertheit und dieses Ergo-Dingsbums schreibe, bedeutet das doch nicht, dass ich meine rheinische Heiterkeit verliere.

@Raktenschnecke: Ich habe keine Ahnung, wie hoch die Wahrscheinlichkeit ist. Aber ich drücke Dir die Daumen, dass sie sich nicht vor Deinem Tod materialisiert.

"Herr, lass diesen Elch an mir vorübergehen" - Ich denke, das ist das Beste was wir uns erhoffen können.

Gruß

Finanzwesir

Marcel sagt am 08. November 2021

Lieber Finanzwesir, ein wunderbar recherchierter Artikel. Er hinterlässt einen etwas deprimierenden Eindruck, auch wenn er wohl absolut wahr ist. Mir hätte noch eine schlanke Lösung am Ende gefallen, aber die gibt es hier vermutlich nicht, außer dass man irgendwann das Spiel im Casino wohl beenden sollte. Wenn man das noch kann und nicht zuvor Pleite geht. Die Kelly-Formel kannte ich noch nicht, danke für den netten Hinweis. Freue mich auf deinen nächsten Beitrag. Beste Grüße

Rainer sagt am 08. November 2021

@Joerg: ich sehe das ganz ähnlich und habe mich dazu entschlossen für meine private Zusatzrente zu 100% in Aktien-ETFs zu investieren (2/3 MSCI World + 1/3 S&P 500). Meine Strategie ist es so viel als möglich anzusparen um dann einen möglichen Crash oder magere Börsenjahre auszusitzen.

Ich vermeide Dividendenpapiere (vor allem wegen mangelnder Diversifikation und zwecks Steuervermeidung) und ich setze auf "flexible Entnahmen" bzw. "flexibles Entsparen" in der Rente. Wenn möglich nicht mehr als 4% entnehmen, im Bedarfsfall aber auch mal mehr oder gar nichts.

Karl sagt am 08. November 2021

Ok, die etwas risikoärmere Variante ist die der Montecarlo Simulation. Statt alfa brauchte so ca 20-25% Cash und dann den bekannten ETF Mix. Mit 2,8% Entnahme p.a. aus dem richtigen jeweils richtigen Topf sollte es klappen. Wer ggf noch mal ein paar Jahre die Entnahme im Crash runterfahren kann, der ist noch besser dran.

Wer die ersten 10 Jahre ohne Crash aber mit Aufwärtsentwicklung überlebt hat, der kann sich zurücklegen und darf dann auch 3% verbrauchen.

Man verzichtet auf ein teueres Alpha, dass einem vielleicht irgendwann den Hintern rettet aber bis dahin soviel Rendite gekostet hat, dass man auch gleich auf Cash hätte setzen können.

Andrej sagt am 08. November 2021

Kleine Korrektur zum Kelly-Kriterium (und das auch nur, weil ich gerade das grandiose Buch „Fortune‘s Fornula“ von Poundstone lese). Wenn ich bei Kopf gewinne und 2 € zurückkriege (mein 1 € Einsatz und 1 € Gewinn), würde mir die Kelly-Formel empfehlen genau 0% zu setzen. Für 25% Einsatz gemäß Kelly müsste ich bei Gewinn schon 3 € zurückkriegen!

Mucki sagt am 11. November 2021

Eine einschätzung der zuküftigen Risiken liefert auch: Oeconomia - Dokumentarfilm von Carmen Losmann, Deutschland 2020 in der ZDF Mediathek: https://rodlzdf-a.akamaihd.net/dach/3sat/21/11/211108_oeconomia_dokfilz/1/211108_oeconomia_dokfilz_a3a4_3360k_p36v15.mp4

Finanzwesir sagt am 10. November 2021

Hallo Karl,

"Man verzichtet auf ein teures Alpha, dass einem vielleicht irgendwann den Hintern rettet aber bis dahin soviel Rendite gekostet hat, dass man auch gleich auf Cash hätte setzen können."

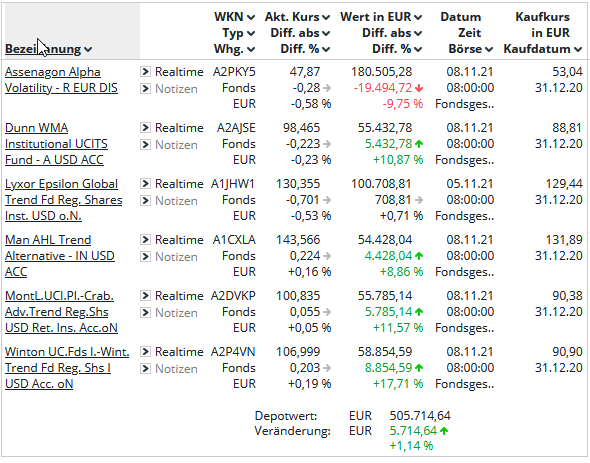

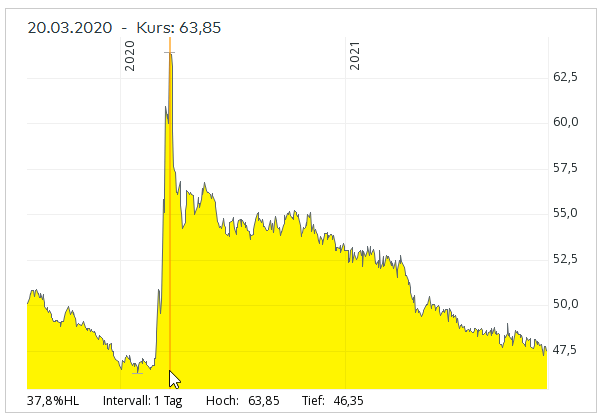

Das stimmt so nicht. Hier der aktuelle Verlauf des Alpha-Fächers seit Anfang 2021.

Das läuft so, wie es soll. Der Assenagon braucht hohe Volatilität, damit er sich wohlfühlt (das war im März 2020 so), jetzt wo alles eher ruhig nach oben trendet tut er sich schwer.

Das ist gut. Dann wenn er jetzt performen würde, müsste uns das misstrauisch machen. Aber das Management bleibt konsequent. Deshalb sind diese Fonds auch nur für erfahrene Anleger geeignet, die bereit sind das Depot als eine Einheit zu sehen und sich nicht in Einzelbetrachtungen verlieren.

Der Lyxor tut sich auch schwer. 0,71 % - das ist ja Tages-/Festgeldniveau.

Aber deshalb haben wir ja auch sechs Alphas am Start. Diversifikation ist Trumpf.

Die anderen vier Trendfolger bringen Renditen zwischen 8,86 % und 17,71 % und sorgen dafür, dass der Alphaanteil insgesamt positiv ist. Also kein Renditeverlust, wie Du geschrieben hast. Und besser als Bargeld ist es auch.

Gruß

Finanzwesir

Thomas Müller sagt am 11. November 2021

Haha, ich habe das mit dem Casino vor 30 Jahren mit einem Kumpel ausprobiert!

Mit einem todsicheren System!

Auf eine Farbe setzen und solange verdoppeln bis wir gewinnen.

Also: Wir auf Schwarz gesetzt, 50 Schillinge (!) damals in Salzburg, und es kam wirklich 13x rot hintereinander. Mein Kumpel und ich waren total durchgeschwitzt als wir immer größere Chip-Berge (oder heißt es "Chips-Berge"?) auf den Tisch geschoben haben.

Und dann: tadaa, kam schwarz, bei Runde 14.

Das war dann das letzte Mal mit dem tollen System, ich war geheilt!

Und: Danke, lieber Finanzwesir, jetzt habe ich die Theorie dahinter :-)

Finanzwesir sagt am 11. November 2021

Hallo Thomas,

Da habe ihr aber Glück gehabe, dass der Markt nicht länger irrational war, als ihr solvent. Wären Euch vorher die Chips ausgegangen....

Da habt ihr euch ja gerade noch mal den Kopf aus der Schlinge gezogen.

Hättet Ihr auch noch Geld für Runde 15 gehabt?

Gruß

Finanzwesir

Michael F. sagt am 12. November 2021

Für diejenigen, die die Geschichte von Thomas Müller wertmäßig noch nicht so ganz einordnen können: 50 Schilling vor 30 Jahren entsprechen inflationsbereinigt gut 6 Euro heute.

Die 13 Verlustrunden haben den für die Strategie notwendigen Einsatz in der 14. Runde auf umgerechnet 2^13 * 6 = 49.152 Euro steigen lassen - bei einem bisherigen Verlust von 49.146 Euro. Insgesamt etwa 100.000 Euro auf der Kippe haben also 6 Euro Gewinn ergeben. Chapeau! Was für einige wohl kontraintuitiv klingt: die Chance war in der 14. Runde immer noch ungefähr fifty-fifty (37/36 oder 38/36 falls zwei Zeros). Bei echten Zufallsergebnissen gibt es die "Regression zur Mitte" nicht. Siehe auch Sunk-Cost-Fallacy.

Die Quoten beim Roulette sind immerhin höher als beim Lotto (bei geringer Anzahl von Spielen in Folge), hier die Zahlen von heute (2021-11-12) von https://www.lotto.de/lotto-6aus49/lottoquoten :

| Klasse |

Anzahl Gewinner |

Gewinn in Euro |

Insgesamt ausgeschüttet in Euro |

| 6 Richtige + SZ |

1 |

1.771.920,20 |

1.771.920,20 |

| 6 Richtige |

2 |

602.816,90 |

1.205.633,80 |

| 5 Richtige + SZ |

25 |

16.718,10 |

417.952,50 |

| 5 Richtige |

266 |

4.683,50 |

1.245.811,00 |

| 4 Richtige + SZ |

2.285 |

151,20 |

345.492,00 |

| 4 Richtige |

16.071 |

51,00 |

819.621,00 |

| 3 Richtige + SZ |

46.278 |

15,10 |

698.797,80 |

| 3 Richtige |

312.313 |

10,50 |

3.279.286,50 |

| 2 Richtige + SZ |

333.887 |

6,00 |

2.003.322,00 |

| Summe |

11.787.836,80 |

| Eingesetzt |

23.625.603,60 |

| Return on Investment |

49,89% |

Ich hatte einem Mitglied einer Lotto-Tippgruppe mal vorgeschlagen, die Einsätze über das Jahr zu sammeln und jemanden ins Casino zu schicken und dann Lola-rennt-like zweimal im Roulette auf Zahl setzen zu lassen.

Bei angenommen 14,40 Euro pro Woche (Lottoschein mit 12 * 1,20 Euro, Gebühren vernachlässigt) ergibt das einen möglichen Gewinn von 14,40 * 52 * 36 * 36 = 970.444,80 Euro, das entspricht in etwa einem Sechser.

Return on Investment hier über alle möglichen Ausgänge: ca. 94 % (bei zwei Zeros 88 %, Voraussetzung ans Casino: Limit >= 26.956,80 Euro). Ich gehe einmal davon aus, dass die meisten Leute auf die Hauptgewinne abzielen.

Die Wahrscheinlichkeit mindestens einen Sechser zu bekommen ist 1:13.983.816, also nach 52 Wochen mit je 12 Spielen vereinfacht gerechnet ca. 1:22.410. Die Wahrscheinlichkeit beim Roulette auf diese Weise einen vergleichbaren Gewinn zu erzielen ist aber mit 1:1.369 (bzw. 1:1.444 bei zwei Zeros) ungefähr 15- bis 16-mal so hoch.

Ich will hier ausdücklich niemanden zum Glücksspiel verleiten, sondern rate davon ab. Die Gewinnerwartungen sind durchgängig negativ, sonst würde es sich für die Veranstalter nicht lohnen.

Und selbst wenn man gewinnt - hohe Gewinne aus Glückspiel sind für viele Leute nicht nachhaltig, weil sie es nicht gewohnt sind mit so viel Geld umzugehen. Das wirkt sich sogar auf ihre Nachbarn aus: https://www.hna.de/geld/studie-neid-macht-nachbarn-lottogewinnern-gehen-schneller-pleite-zr-13129174.html

Finanzwesir sagt am 13. November 2021

Hallo Michael F.,

"Insgesamt etwa 100.000 Euro auf der Kippe haben also 6 Euro Gewinn ergeben."

Aber der Thrill! Der ist unbezahlbar!! Und man kann 30 Jahre später immer noch davon erzählen.

Rein merkantil wird es aber ein Verlustgeschäft gewesen sein. Auch vor 30 Jahren wird die Reinigung mehr als 25 Schilling verlangt haben, um einen vollkommen durchgeschwitzten Anzug wieder auf Vordermann zu bringen. :-)

Gruß

Finanzwesir

Heinz sagt am 15. November 2021

Ein paar Bemerkungen:

-

In Nicht-ergodischen Systemen sind Ensemblemittelwert (synonym: Erwartungswert) und der Limes t -> ∞ des Zeitmittelwerts eben gerade nicht identisch. Unendlich viel Zeit wäre in einem nicht-ergodischen System also auch nichts wert, wenn man den Ensemblemittelwert erreichen wollen würde.

-

(Anti-)Korrelation wird häufig missverstanden. Der (Pearson) Korrelationskoeffizient von zwei stochastischen Variablen X, Y, Corr[X, Y] ist per Definition proportional zu Corr[X, Y] ~ E[(X - mu_X)*(Y - mu_Y)] - wobei mu_X = E[X], der Erwartungswert von X und mu_Y = E[X] der Erwartungswert von Y ist.

-

Anhand der Definition des (Pearson) Korrelationskoeffizienten sieht man, dass sich die Korrelation immer danach bemisst, ob die (stochastischen) Werte von X und Y tendenziell auf der gleichen Seite der jeweiligen Mittelwerte von X oder Y (dann Corr[X, Y] > 0) oder auf entgegengesetzten Seiten der jeweiligen Mittelwerte von (dann Corr[X, Y] < 0) liegen.

-

Insbesondere wird Anti-Korrelation häufig dahingehend missverstanden, dass die eine Assetklasse eine positive Performance (in diesem Fall X) und die andere Assetklasse eine negative Performance (dann Y) aufweisen müsste. Das ist NICHT die Aussage von negativer Korrelation. X und Y können einen Korrelationskoeffizient von -1 haben (d.h. perfekt negativ korreliert sein) und trotzdem können beide Erwartungswerte mu_X und mu_Y positiv sein (und auch deren absolute Volatilität ist unabhängig voneinander).

-

Negative Korrelation ist in Crash-Phasen tendenziell wünschenswert, da sie bedeutet, dass die Werte von X und Y tendenziell auf entgegengesetzten Seiten ihrer jeweiligen Mittelwerte liegen. In Crash-Fall liegt eine Assetklasse automatisch unterhalb ihres Mittelwertes - die andere Assetklasse bei negativer Korrelation dann tendenziell oberhalb ihres Mittelwertes (wenn beide Mittelwerte stark negativ sind, hilft das aber auch nicht viel).

- Positive Korrelation ist per sé keine schlechte Eigenschaft von Assetklassen. Tatsächlich ist diese bei steigenden Märkten sogar wünschenswert. Corr(X, Y) > 0 kann mathematisch dadurch zu Stande kommen, dass die Werte von X und Y entweder beide oberhalb oder beide unterhalb ihrer jeweiligen Mittelwerte mu_X und mu_Y liegen. Ersteres ist bei positivem Erwartungswert mu_X > 0 oder mu_Y > 0 natürlich absolut wünschenswert. Schlecht wäre eine positive Korrelation nur dann, wenn mu_X < 0 und mu_X < 0 - dann kann es bezogen auf diese beiden Assetklassen sehr schnell nach unten gehen.

Daniel sagt am 16. November 2021

Grundsätzlich stimme ich dem Finanzwesir zu, dennoch weicht meine momentane Strategie ab.

In meiner aktuellen Lebenssituation: Mitte 20, akademischer Bildungsweg vorerst abgeschlossen, erste Berufsjahre, Freundin, Nebengewerbe und Sport sehe ich neben meinem All-World einfach keine attraktive Anlageklasse.

- Für Immobilien bin ich noch nicht ortsgebunden genug.

- Für Kryptos fehlt mir die Möglichkeit einen Wert zu ermitteln.

- Edelmetalle erschaffen keinen Wert.

- Anleihen bergen für mich kein attraktives Risiko-/Renditsverhältnis.

Spätestens Mitte 30er möchte ich allerdings Immobilien hinzunehmen, um mein Risiko zu streuen.

Dixie sagt am 13. November 2021

Hallo Finanzwesir,

vielen Dank für die Veröffentlichung der Wertentwicklung des Alpha-Fächers seit Beginn des Jahres 2021.

Dazu eine Frage: Beinhaltet die dargestellte Entwicklung tatsächlich anfallende Kosten oder sind diese nicht in der genannten Rendite von + 1,14 % enthalten? Meine Frage zielt auf die tatsächlich anfallenden Kosten gemäß Factsheet für einen gedachten Democratic-Alpha-Kunden, welcher über dieses Konstrukt den Alpha-Fächer erworben hätte.

Beste Grüße

Dixie

Finanzwesir sagt am 20. November 2021

Hallo Dixie,

"Beinhaltet die dargestellte Entwicklung tatsächlich anfallende Kosten"

Teils, teils.

- Nicht enthalten: Die Vermögensverwaltungskosten

- Nicht enthalten: mögliche Transaktionskosten, die man aber auch als Privatanleger hat

- Enthalten: Alle Fondskosten, egal ob fest oder variabel

Es ging ja in dieser Diskussion um das Thema: Wie gut performen die von uns ausgewählten Fonds in guten Jahren und wäre es nicht einfacher Cash zu halten.

Wie Du siehst hält sich dieser Portfolioanteil wacker und um Kostolany einmal etwas abzuwandeln: Wer den Alpha-Fonds-Fächer nicht hat, wenn der nur Wasser tritt, hat ihn auch nicht, wenn die Krise kommt.

Dann nach wie vor gilt: Markttiming klappt nicht.

Gruß

Finanzwesir

das ist die reine

Finanzwesir sagt am 20. November 2021

Hallo Daniel,

nun, die ersten Schritte in die Diversifikation sind ja schon gemacht.

- Hauptjob

- Nebengewerbe

- Weltdepot

- Freundin: Bei entsprechender Ausbildung womöglich eine gute Partie => Diversifikation durch Heirat. Noch ein Einkommensstrom in der Familie

Bezüglich der anderen Anlageklassen

- Immobilien sind meist Klumpenrisiken und als selbstgenutzte Immobilie oft eine Lifestyle-Entscheidung. Warum nicht REITs?

- Kryptos: Schwanken wild. Aber was den Wert angeht: Wenn sich genügend Menschen darauf einigen, dass eine Sache einen Wer that, dann hat sie einen Wert. Nennt sich Fiat-Geld ;-) Von daher ist es interessanter zu untersuchen wie Kryptos mit anderen Assetklassen korrelieren, denn das mach ihren Wert für ein Depot aus.

- Edelmetalle: Die Dinger schaffen nicht nur keinen Wert, sie vernichten sogar Wert (Lagerkosten müssen bezahlt werden) Aber auch hier geht es um die Unkorreliertheit. Als defensive Anlageklasse performt Gold in ganz anderen Regimes als Aktien. Das läuft unter Fiat-Protection. Das sind Szenarien, in denen der Euro stark abwertet.

- Anleihen: Korrekt und das ist der Fluch der Diversifikation: Man hat immer was im Depot, was gerade nicht läuft.

Aber als Fazit: Wer mit Mitte Zwanzig die ersten akademischen Berufsjahre hinter sich hat und finanziell gebildet ist,

- hat alle Zeit der Welt um sich etwas aufzubauen,

- beutet die Master-Assetklasse "Humankapital" bereits extrem gut aus.

Deshalb von mir: herzlichen Glückwunsch und mach weiter so.

Gruß

Finanzwesir

Dixie sagt am 20. November 2021

Hallo Finanzwesir,

damit beläuft es sich für den Alpha-Fächer des Democratic Alpha in dem von Dir gewählten Betrachtungszeitraum seit Anfang 2021 auf 1,14% (Beitrag Finanzwesir vom 10.11.2021) abzgl. 1,01 % Vermögensverwaltungskosten (gem. Factsheet Democratic Alpha 0,85% + 19 % MwSt). Damit verblieben bis dahin 0,13%. Dieses Ergebnis schmälert sich offenbar durch Transaktionskosten. Hierzu habe ich leider online nichts näher in Erfahrung bringen können, was aber auch an mir liegen könnte. Möglicherweise ensteht hierdurch im Vergleich zu Cash eine Minusrendite?.

Dein Hinweis, dass auch Privatanleger derartige Transaktionkosten haben, geht nach meiner Auffassung hier ins Leere, da doch eben ein Vergleich zu Cash gezogen werden soll. Letzteres ist überwiegend nicht mit Transaktionskosten verbunden.

Mir sagt dies bis dahin, dass Karl mit seinem Beitrag vom 08.11.2021 zu einer Cash-Position unter derzeitigen Renditeaspekten ganz und gar nicht verkehrt liegt.

Selbstverständlich weiß ich, dass es grundsätzlich um Krisen-Alpha und damit um Diversikation und Unkorreliertheit gehen soll. Den praktisch-realen Beweis, welche Wirkung Krisen-Alpha tatsächlich im Bedarfsfall entfaltet, gibt es bisher nicht. Ich denke, das kann nicht ernsthaft bestritten werden. Denn auch hier muss gelten, dass Modellüberlegungen, Ex-Post-Betrachtungen und Vertrauen in das "Können von Profis" bei der Konstruktion von Fonds bestenfalls eingeschränkt taugen um zukünftige Geschehnisse vorherzusagen. In anderen Zusammenhängen wird dieser Umstand in diesem Blog immer wieder betont und im Bedarfsfall sehr gerne und oft genutzt. Ich mache mir dies auch hier zu eigen und bin sehr gespannt.

Selbstverständlich darf der vermeintliche Ernstfall aber durchaus noch ein Weilchen entfernt sein. ;-)

Beste Grüße

Dixie

Anton sagt am 20. November 2021

Hallo Finanzwesir,

eine kurze Frage habe ich:

Sie schreiben: „Immobilien sind meist Klumpenrisiken ... Warum nicht REITs?“

REITs sind die Aktien und dementsprechend gehören m.E. zur Aktienassetklasse.

Assetklasse Immobilien gehört dagegen NICHT zur Aktienassetklasse. Diese Assetklassen korrelieren miteinander (theoretisch) nicht oder evtl. schwach korrelieren.

Was würden Sie derzeit von den offenen Immobilienfonds halten?

Vorteile:

- Keine / Kleine Korrelation mit Aktienassetklasse

- Reduzierte Klumpenrisiken wg. Diversifikation innerhalb der Immobilienassetklasse.

Was meinen Sie dazu?

LG

Finanzwesir sagt am 24. November 2021

Hallo Anton,

erst mal rein pragmatisch: Jemand will in die Analgeklasse Immobilien investieren, hat aber nicht genug Geld für eine "echte" Immobilie, oder nicht genug Zeit oder nicht nicht Expertise.

Was tun?

Da bieten sich dann REITs an. Man kann entweder breit investieren oder sich spezielle Nischen rauspicken (Rechenzentren, Handymasten....).

Zur Korrelation mit dem Aktienmarkt: Rein formal sind REITs Aktien und Sektorwetten. Aber der Immo-Sektor ist nicht mit anderen Sektoren vergleichbar und dann doch irgendwie anders. Diese Immo-Komponente vermischt sich beim REIT mit dem Aktiencharacter und deshalb korrelieren REITs nur bedingt mit dem Aktienmarkt.

Wo bei aktuell das grundsätzliche Problem dazu kommt, dass die Korrelationen viele Assetklassen in Richtung eins gehen. Überspitzt gesagt: Alles geht nach oben.

Zwei Artikel, die die Korrelation zwischen REITs und dem allgemeinen Aktienmarkt in den USA beleuchten:

Offene Immofonds

Gibt's die noch? Die sind doch 2008 / 2009 furchtbar unter die Räder gekommen. Viele mussten abgewickelt werden, die anderen haben seit dem Verkaufsfristen.

"Anteile an offenen Immobilienfonds müssen vor der Rückgabe an die Fondsgesellschaft mindestens 24 Monate gehalten werden.Zudem gilt eine einjährige Rückgabefrist. Anleger müssen also bereits ein Jahr vor der geplanten Rückgabe unwiderruflich erklären, dass sie ihre Anteile zurückgeben wollen."

Offene Immo-Fonds sind keine liquide Anlageform. Gut, man ist eine Stufe näher an der Immobilie dran als beim REIT

- Anleger - REIT - Immogesellschaft - Immobilie

- Anleger - Offener Immofonds - Immobilie

Aber dafür hat man beim REIT mehr Auswahl, eine bessere Diversifikation und kann das Ding täglich an der Börse handeln. Was die Kosten angeht: Das wäre zu prüfen.

Wir hatten mal einen offenen Immo-Fonds. Veteranen werden sich an den legendären HausInvest erinnern, wer hatte den nicht ;-)

Aber damals gab es noch keine REITs, zumindest nicht für das deutsche Publikum. Für mich persönlich ganz klar: Wenn Immo-Sektor, dann REIT.

Gruß

Finanzwesir

Finanzwesir sagt am 24. November 2021

Hallo Dixie,

vergiss nicht die zweite Hälfte. Die Vermögensverwaltung besteht zu 50% aus den Krisenalpha-Fonds und zu 50% aus ETFs.

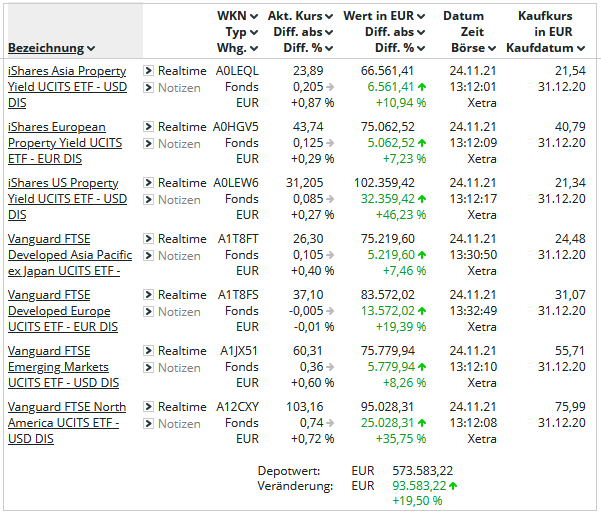

- Die Rendite sollen die ETFs bringen und das tun sie auch mit knapp 20% seit Jahresanfang. (siehe Bild)

- Die Alphas sollen Krisenschutz bieten und ansonsten so mitlaufen. Denn: Wer den Alpha nicht hat in den guten Zeiten, der hat ihn auch nicht in den schlechten Zeiten.

Deine Kostenkalkulation ist deshalb falsch. Du bekommst die ETF-Redite noch dazu.

Wenn wir uns das genauer ansehen: Die USA treibt die Rendite, 35% bei den Aktien, 46 % bei den REITs. Aber nichts ist schlechter als 7 %.

Alpha-Anteil

Ich kopier' noch mal die Alpha.Grafik von oben hier hinein, dann müssen wir nicht so viel scrollen.

Wie wir bei den ETFs sehen: Es geht nach oben. Und zwar teilweise sehr heftig. Das nennt man einen Trend. Also erwarten wir, dass die Trendfolge-Fonds diesem Trend folgen. Und das tun sie auch. Mal mehr, mal weniger, aber immer im Plus.

- Min: Der Lyxor steht bei 0,71 %

- Max: Der Winton liefert 17,71 %

Dazwischen die drei anderen Trendfolger. Also eine Spreizung von 17 %. Genau wie versprochen. Große Spreizung bedeutet: Nicht alle Fonds kommen mit der momentanen Lage optimal zurecht. Dafür kommen ihre Handelsstrategien aber mit anderen Krisen besser zurecht. Das ist die Kraft der Diversifikation. Wie bei den ETFs.

Würden alle 5 Fonds jetzt zwischen 14 % und 17 % bringen, würde das bedeuten: Wir sind schmal auf genau so eine Situation wie sie jetzt gerade herrscht eingestellt. Das würde kurzfristig wirklich sehr gut aussehen, langfristig wäre das aber schlecht, weil nicht gut diversifiziert.

In einem gut diversifizierten Portfolio sieht man einen breiten Renditefächer.

Bleibt der Assenagon. Knapp 10 Prozent Verlust. :-(

Nun, wie es der Name schon andeutet: Das ist ein Volatilityfonds. Aktuell ist kaum Volatilität am Start, also schwächelt er. So muss das sein. Dafür ist der Assenagon in der Corona-Krise sofort angesprungen. Das kann kein Trendfolger. Aber das müssen die auch nicht, denn dafür haben wir ja den Assenagon im Alpha-Fächer. Die Renditeexplosion aus dem Nichts, das ist sein Job.

Der Assenagon ist innerhalb von 30 Tagen um 38 % gestiegen. Damit lässt sich schon was anfangen.

Mit Bargeld klappt das nicht.

Gruß

Finanzwesir

Dixie sagt am 25. November 2021

Hallo Finanzwesir,

die Bedeutung des ETF-Anteils als Renditebringer ist mir schon klar. Mir geht es vielmehr um die Entwicklung des Alpha-Fächers als Krisenschutz.

Wenn ich die von dir dargestellte derzeitige Entwicklung der dortigen einzelnen Bestandteile bei steigenden Märkten als gegeben ansehe (Trendfolger rauf, Volatility-Fonds runter) und das Ergebnis betrachte (vor Kosten + 1,14%, nach Vermögensverwaltungskosten + 0,13%, nach Transaktionskosten womöglich negativ?) lande ich bestenfalls bei einer "Cash-Rendite" für den Alpha-Fächer.

Wenn ich der von dir dargestellten Logik auf den Fall sinkender Märkte übertrage, sollten dann die Trendfolger ebenfalls sinken, der Volatility-Fonds dafür steigen. Zumindest, wenn die jeweiligen Fondsmanager alles "richtig" machen. Möglicherweise entsteht dann für das Teilergebnis "Alpha-Fächer" nach Berücksichtigung aller Kosten ein ähnliches Ergebnis, d.h. wiederum bestenfalls die "Cash-Rendite"? Sollte dies anders erwartet werden, mit welcher Begründung eigentlich? Mir drängt sich da auf Anhieb nichts zwingend auf.

Hinzu kommt, dass ich - im Gegensatz zu der Funktionsweise von ETF - nicht durchdringe, was die Fondsmanager der einzelnen Bestandteile des Alpha-Fächers wann genau in welchen Situationen unternehmen und warum. Ich glaube mich erinnern zu können, dass selbst du das nicht genau erklären konntest und da auch schlussendlich von Vertrauen die Rede war. Das meine ich nicht despektierlich, aber so ist meine Erinnerung. Aber vielleicht täusche ich mich auch?

Im Ergebnis habe ich ein immer ein Störgefühl, wenn ich Situationen als intransparent wahrnehme, zumal wenn Dritte (aktiv tätige Fondsmanager) im Spiel sind, welche offenbar nach eigenem Gutdünken vorgehen und ich "vertrauen" soll. Das ist jedoch meine persönliche Meinung und muss gewiss nicht für jeden gelten.

Um es vorweg zu sagen, ich habe nichts gegen eine Weiterentwicklung aber letztlich wirkt die Funktionsweise des Alpha-Fächers und die erwartete Entwicklung seiner einzelnen Bestandteile auf mich - verplumpt gesagt - ein wenig so, als setze man mit diesem Teil des Anlagekapitals sowohl auf steigende und gleichzeitig auch auf fallende Märkte. Stimmt dies, könnte das Ergebnis des Alpha-Fächers als Krisenschutz für den Daueranleger dann nicht nachhaltig in der Nähe der Neutraltät liegen? Also doch bestenfalls wie bei Cash als Krisenschutz?

Beste Grüße

Dixie

Finanzwesir sagt am 25. November 2021

Hallo Dixie,

"die Bedeutung des ETF-Anteils als Renditebringer ist mir schon klar"

Warum bürdest Du dann die ganzen Kosten den Alpha-Fonds auf? Die Vermögensverwaltung besteht untrennbar aus beiden Komponenten. Die ETF-Kosten stecken da mit drin. Das kann nicht einfach so einer Komponente zugeschlagen werden.

"Im Ergebnis habe ich ein immer ein Störgefühl, wenn ich Situationen als intransparent wahrnehme"

Sehr richtig. Hast Du Dir mal den Verkaufsprospekt eines ETFs angesehen?

- Swapper: Wer kann erklären, was da genau abläuft?

- optimierter Replizierer: Wie wird hier genau optimiert? Nach welchen Kriterien wird abgeschnitten?

- der echte 100%-Replizierer: Da findest Du bei vielen im Verkaufsprospekt Abschnitte wie "Der Fonds darf zu Glättung des Ergebnisses oder aus steuerlichen Gründen Derivate halten".

So wie ich das sehe, haben wir uns alle darauf geeinigt, dass ETFs nicht intransparent sind ;-)

Ich bin nach wie vor ein großer Freund des ETFs und ich sehe das wie Herr Kommer: Die rechtliche Hülle "Publikumsfonds" hat sich seit Jahrzehnten bewährt.

Und in genau dieser Hülle stecken die Alpha-Fonds auch. Das sind alles UCITS-Fonds, die exakt so reguliert sind wie ETFs.

Von daher verdienen meiner Meinung nach Alpha-Fonds und ETFs das gleiche Vertrauen.

"Wenn ich der von dir dargestellten Logik auf den Fall sinkender Märkte übertrage, sollten dann diese Trendfolger ebenfalls sinken, der Volatility-Fonds dafür steigen.

Nein, die Trendfolger gewinnen auch. Es geht ihnen sogar besser als im Aufwärtstrend. Warum? Weil Abwärtstrends meist heftiger sind als Aufwärtstrends. Und die Vol-Fonds müssen auch nicht unbedingt steigen ;-)

Jeder Kurs lässt sich in 2 Komponenten zerlegen: Richtung und Volatilität.

Für den Trend sind die Trendfolger zuständig. Je stärker der Trend, umso besser für den Trendfolger. Abwärtstrends sind durch das Herdenverhalten viel stärker, also performt der Trendfolger in divergenten Regimes (Kurse gehen abwärts) tendenziell besser als wenn's bergauf geht.

Für die Volatilität ist der Vola-Fonds zuständig. Im allgemeinen ist es so, dass in divergenten Regimes die Kurse stark schwanken. In Krisenzeiten sind alle unsicher. Wer 2 Milliarden Assets under Management hat ist permanent hin und her gerissen zwischen: Wieder rein, Rendite machen und dabei übel verlieren oder rein in die Staatsanleihen und die Assets in Sicherheit bringen und dann die rote Renditelaterne zu halten und sich beim Management rechtfertigen zu müssen.

Davon profitieren die Vola-Fonds.

Auch hier das gleiche Bild: In der Krise schwanken die Kurse stärker als in ruhigen Zeiten. Deshalb Krisenalpha.

- Wenn die Kurse unter wildem Zickzack nach oben gehen => gut für den Vola-Fonds

- Wenn die Kurse gegen jede Psychologie ohne viel Volatilität fallen => schlecht für den Vola-Fonds

Der Vola-Fonds braucht Volatilität. Ob die Kurse dabei nach oben oder nach unten gehen, ist ihm egal.

Der Trendfolger braucht einen Trend. Ob die Kurse dabei nach oben oder nach unten gehen, ist ihm egal.

Damit sind diese Dinger strukturell ganz anders aufgebaut als ETFs, Aktien oder Anleihen.

Der Unterschied zu Cash: Du hast die dynamische Absicherung und bekommst noch mehr Rendite. Girokonto: Negativzinsen, Tagesgeld: Wenn Du nicht zum Zins-Rumänen willst: 0,2 % oder 0,4 %? Keine Ahnung, was kriegt man bei der durchschnittlichen Autobank? Die Holländer haben sich ja nun vom Acker gemacht. ABNAmro und Rabobank sind raus.

Wer mehr hat als die Einlagensicherung hergibt, kauft ETFs auf AAA-Anleihen und hat damit eine sichere Negativrendite.

Das Konzept der Alpha-Fonds muss man sich ein bisschen ansehen. An den Terminmärkten geht es etwas anders zu als an den Aktienmärkten. Damit muss man sich erst einmal beschäftigen. Das stimmt.

Wer das nicht möchte: Meiner Meinung ist der Sprung vom Tagesgeld zum ETF sowieso um Längen größer als der Move ETFs und Krisen-Alpha zu kombinieren.

Wer ein reines ETF-Depot hat, braucht halt ein bisschen mehr Nervenstärke wird dann aber sein Ziel hoffentlich erreichen.

Gruß

Finanzwesir

Odin sagt am 12. Dezember 2021

Eine grundlegende Idee, die man auch beim Pokerspielen lernt. Pokerturniere sind alles andere als ergo-dings, und deshalb muss man "Bankroll-Management" betreiben. Bei Turnierformaten mit zehn Spielern gab es die Daumenregel, dass man das 50-fache des Eintrittsgeldes in der Pokerkasse haben sollte. Wenn man nur das 20-fache des Eintrittsgeldes hat, besteht eine viel zu große Gefahr, dass man pleite geht - und zwar selbst dann, wenn man eine höhere Spuelstärke hat als die Konkurrenz. Alle langfristig erfolgreichen Spieler haben solche Regeln befolgt. Zuerst nicht pleite gehen, dann Rendite optimieren.