29. März 2022

Mit 12 ETFs gegen Putin

Leser M. schreibt

Ich versuche mich selbst am Investieren und habe die nachfolgende Aufteilung für mich mit Sparplänen realisiert.

Jetzt mache ich mir aber Sorgen, ob ich nicht doch irgendetwas ganz Grobes bei meiner Aufteilung falsch mache oder ob man, wenn man die letzten 40 Jahre zurückblickt, ich nicht komplett arm sterben würde und zumindest keinen Verlust einfahren würde?

Hält so eine Aufteilung auch einen Krieg aus?

Der Finanzwesir antwortet

Das ist die Aufteilung, die Leser M. oben anspricht. Ich habe sie mit den Spalten TER (Kostenquote) und Region etwas aufgemotzt.

| Position | ETF | WKN | Anteil | TER | Region | |

|---|---|---|---|---|---|---|

| Aktien | 0,26% | |||||

| 1 | Vanguard FTSE All World | A1JX52 | 15,93% | 0,22% | Nordamerika / Europa / Pazifik / Schwellenländer | |

| 2 | SPDR MSCI ACWI | A1JJTC | 15,93% | 0,40% | Nordamerika / Europa / Pazifik / Schwellenländer | |

| 3 | HSBC MSCI World | A1C9KK | 10,93% | 0,15% | Nordamerika / Europa / Pazifik | |

| 4 | Xtracker MSCI EM | A12GVR | 4,93% | 0,18% | Schwellenländer | |

| 5 | Ishares Core MSCI Europe | A0MZWQ | 5,93% | 0,12% | Europa | |

| 6 | Vanguard FTSE North America | A12CXY | 5,93% | 0,10% | Nordamerika | |

| 7 | HSBC MSCI Far East ex Japan | A1W2EL | 5,93% | 0,45% | Pazifik ohne Japan | |

| 8 | iShares MSCI World SC | A2DWBY | 7,93% | 0,35% | Nordamerika / Europa / Pazifik | |

| 9 | Ishares MSCI World Momentum | A12ATF | 16,93% | 0,30% | Nordamerika / Europa / Pazifik | |

| Anleihen / Gold | ||||||

| 10 | Ishares Global Bond Inflations linked | A0Q41X | 4,43% | 0,20% | ||

| 11 | Ishares JPM EM Gov.Bond | A2DN9U | 2,43% | 0,45% | ||

| 12 | Euwax Gold II ETC | EWG2LD | 1,93% | 0% | ||

| Cooles Zeug | ||||||

| 13 | Bitcon / BitBox02 | 0,30% | ||||

| 14 | P2P / Bondora Go & Grow | 0,30% | ||||

| 15 | Real Estate / EstateGuru | 0,30% |

Bevor wir in den Details der Analyse versinken, schnell noch hoch auf die Adlerperspektive.

Die Strategie

Die Strategie lautet Indexing, nicht "Wir kaufen jeden ETF, der uns anlächelt". Der Index ist King im Ring. Die ETFs sind nur willenlose Minions, die genau das tun, was ihr Herr ihnen befiehlt.

Indexing bedeutet

- Ich weiß, dass ich nichts weiß.

- Et is wie et is, et kütt wie et kütt.

- Man reiche mir den Heuhaufen.

Indexing ist ein anderes Wort für Kontrollverlust. Deshalb setzt der Indexer einfach auf alles. Unsere Englisch sprechenden Freunde nennen das etwas despektierlich "spray & pray".

Indexer sind Messermänner vom Stamme der Ockhams. Wann immer sie können, schneiden sie alles Überflüssige weg.

Das Ziel

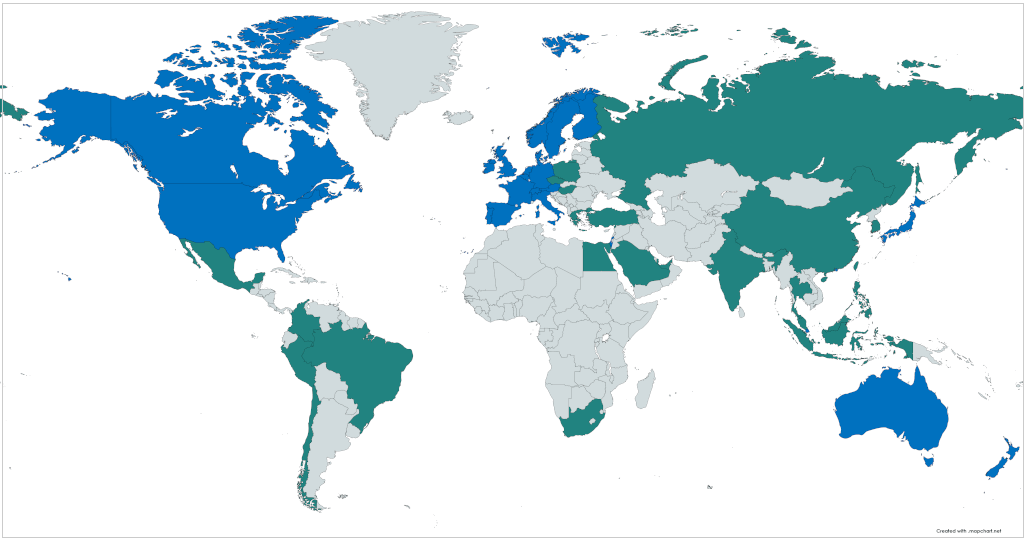

Unser Heuhaufen ist die Welt. Wir wollen in allen 23 Industrie- und in allen 25 Schwellenländern investiert sein.

Unser Depot ist

- vollständig: Wir wollen in allen Industrie- und Schwellenländern am Start sein.

- überschneidungsfrei: Keine Dopplungen oder andere Klumpenrisiken. Wenn wir eine bestimmte Region anders gewichten wollen, erledigen wir das über einen ETF. Und zwar ohne, dass es alle möglichen Quer- und Seiteneffekte gibt. Das ist die Ockham-Nummer.

- selbststabilisierend: Was passiert, wenn ein Schwellenland ein Upgrade bekommt? Rollt es dann einfach in einen Industrieland-ETF oder verschwindet es in einem schwarzen Loch? Solche Veränderungen sollen auf Indexebene abgefangen werden. Soll sich doch der Fondsmanager um das Rebalancing kümmern.

Industrieländer (blau) und Schwellenländer (grün) - das soll unser Depot abdecken

Die Analyse

- Was sollen die Nachkommastellen? Nachkommastellen bringen keine Diversifizierung, sie gaukeln nur eine besondere Präzision vor

- Was sollen die ganzen Minipositionen? Alles unter 10 % bewegt das Depot nicht.

Fazit: Jede Depotposition wird auf glatte Fünfer gerundet. Also 10 %, 15 %…, 90 %.

Die Aktienpositionen

Die ersten beiden Zeilen gehören den Welt-Indizes MSCI ACWI und FTSE All World. Die Gewichtung: Rund 90 % Industrieländer und 10 % Schwellenländer. MSCI und FTSE sind zweieiige Zwillinge. Sie sind nicht zu 100 % identisch, aber doch fast. Für unsere Zwecke: austauschbar.

Depotgewichtung: 35,26 %, also ein Drittel. Ja, das darf man hier sagen, auch wenn ein Drittel 33,33 % sind. Wenn der Zeithorizont Jahrzehnte beträgt, ist 35,26 % ein Drittel. Genauer brauchen wir es nicht.

Dann hat M. drei World-ETFs im Depot. HSBC MSCI World, iShares MSCI World SC und Ishares MSCI World Momentum stellen 39,6 % des Aktienanteils.

Die vier verbleibenden ETFs decken die beiden Regionen

- Schwellenländer(Xtracker MSCI EM) und

- Industrieländer (Ishares Core MSCI Europe, Vanguard FTSE North America, HSBC MSCI Far East ex Japan) ab.

Und zwar im Verhältnis 80 / 20. 80 % Industrieländer und 20 % Schwellenländer. Sie machen 25,14 % des Depots aus.

Der Verdacht

| Block | Depotanteil | Industrie-/Schwellenländer |

|---|---|---|

| ACWI & FTSE | 35 % | 90 / 10 |

| World-ETFs | 40 % | 100 / 0 |

| Regio-ETFs | 25 % | 80 / 20 |

Wenn ich mir das so anschaue, dann würde ich sagen: M. hat hier mit einem Mörderaufwand einen Frankenstein-ACWI gebastelt. Schauen wir mal, was Moringstar X-Ray dazu sagt. Mornigstar sortiert die Welt etwas anders als MSCI oder FTSE. Statt drei Industrielandregionen plus Schwellenländer verwendet Morningstar die Kontinente als Bezugsgrößen.

| Leser M. | FTSE All World | MSCI ACWI | |

|---|---|---|---|

| Europa | 20,92% | 18,49% | 17,33% |

| Amerika | 58,08% | 62,67% | 65,54% |

| Asien | 20,97% | 18,90% | 17,13% |

| Kosten | 0,26% | 0,22% | 0,20% - 0,45% |

| 10.000 €: 31.10.2017 - 28.2.2022 | 15.969 € | 15.710 € | 15.568 € |

| 10.000 €: 30.11.2013 - 28.2.2022 | 25.930 € | n/a | 24.027 € |

Die letzten beiden Zeilen zeigen: Was wäre aus 10.000 Euro im angegeben Zeitraum geworden. Ich habe jeweils die längstmöglichen Zeiträume genommen.

Und was soll ich sagen: Leser M. ist ein würdiger Nachfolger von Frankenstein.

Wer erinnert sich noch an die Schule: Bruchrechnung. Aufgabe: Addiere die Brüche 255/1020 und 21/84. Ohne Taschenrechner! Wenn dann alles ausmultipliziert, addiert und gekürzt ist, steht da 1/2.

Wenn man M.s ETF-Wust kürzt, bleibt ein ACWI übrig.

Einen ACWI oder FTSE bespart man auf Autopilot. Den Sack Flöhe, den M. sich angeschafft hat, möchte ich nicht rebalancen. Der Schwellenland-Xtracker ist mit 5 % die kleinste Position. Damit man halbwegs sinnvoll rebalancen kann, muss die Position rund 5.000 € schwer sein. Das bedeutet: Rund 100.000 Euro in ETFs.

Wenn M. jetzt nicht sein gesamtes Vermögen in Aktien hat, sondern nur 60 % (was immer noch ganz schön aggressiv ist), dann beträgt sein Vermögen rund 167.000 Euro.

Die Anleihen und Gold

Kann M. streichen. Zusammen machen die Postionen knapp 9 % aus. Alles unter 10 % bewegt die Nadel nicht.

Die beiden Anleihen-ETFs gehören nicht zum Stabilitätsanker, sondern zum risikobehafteten Teil.

Ishares Global Bond Inflations linked

Ja, der ist inflationsgesichert. Aber die Fondswährung ist der US-Dollar und der Fonds ist mit 41,8 % in den USA und mit 28,69 % in Großbritannien engagiert. Irgendeine Euro-Inflation kümmert den weniger. Das Ding ist eine Währungsspekulation. Ist ja nicht schlecht, aber wollte M. das?

Ja, das wollte er. So hat er es mir in seiner Antwort auf diesen Artikel geschreiben. Seine Begründung:

"Den iShares Global Bond Inflation Linked habe ich aus Überzeugung genommen, da alles Weitere bei mir in Euro ist und ich langfristig befürchte, dass der Euro eher zu einer neuen Lira werden könnte."

Da macht der Finanzwesir doch mal fix einen

Einschub Währungsräume

Ländergewichtung MSCI ACWI

| Land | Gewichtung |

|---|---|

| United States | 60,61 % |

| Japan | 5,62 % |

| Großbritannien | 3,83 % |

| China | 3,66 % |

| Kanada | 3,1 % |

| Rest | 23,18 % |

Dieser Rest besteht zu knapp 10 % aus Euro-Ländern, Währungen wie der Austral-Dollar oder der Malaysische Ringgit stecken da auch mit drin. Dazu kommt: Wir reden hier von großen Firmen, die international handeln. International ist immer noch der Dollar die Leitwährung. Die gesamte Petrobranche rechnet in Dollar ab - mit Ausnahme von Russland, die wollen ja jetzt Rubel.

Bei M. ist nix in Euro. Er hat vielleicht in Euro bezahlt und auch die Fondswährung mag Euro sein, aber "entscheidend ist auf’m Platz"; will sagen: In welchen Wirtschaftsräumen sind denn die im Index vertretenen Firmen aktiv und in welchen Währungen wickeln sie ihre Deals ab?

Schon allein durch sein Aktienengagement ist M. ist so was von long Dollar. Wozu dann noch mal 4 % mittels Anleihen oben drauf packen?

Aber, das ist kein Grund sich aufzuregen. Ob im Guten oder im Bösen: 4 % sind nichts weiter als ein Rundungsfehler. Auf das Projekt "nicht arm sterben" hat der ETF keinen Einfluss.

Ishares EM Gov.Bond

Staatsanleihen aus Schwellenländern.

Konkret bedeutet das 10,36 % Samba (Brasilien), 10,18 % totalitäres Regime (China), 10,16 % Indonesien (wie ist da eigentlich die Bonität?); das sind die ersten drei Positionen. Südafrika, Mexiko, Malysia, Thailand stecken auch noch in diesem in US-Dollar geführten Fonds.

Dieser Fonds ist ein kleiner Schlingel: Rendite 2017: 14 %, Rendite 2018: -7 %. So zickzackt er sich durch die Jahre. Aktienähnliche Rendite und dann wieder "voll auf die Fresse". Dazu brauche ich keinen Anleihen-ETF, das erledigt der MSCI World ganz prima.

M. hat mir geschrieben: Der ETF muss weg, den will er nicht.

Gold

Der Euwax ist kein ETF, sondern ein ETC und damit kein Sondervermögen, das im Falle einer Insolvenz des Emittenten geschützt ist. Also Krisenschutz mit etwas, dass im Fall der Fälle fragil wird? Hm!

Auch hier: In seiner Antwort-Mail schreibt mit M., dass er sich unter Gold etwas anderes vorgestellt hat. Der soll auch weg.

Das coole Zeug

Gewichtungen von 0,3 % sind im Allgemeinen Finanzbloggern und anderen Influencern vorbehalten. Das sind die Crash-Test-Dummy-Allokationen: "Ich teste jetzt für Euch mit meinem Geld die Plattform XYZ…"

Sollte M. das als Spiel- und Testgeld sehen, dann ok. Ansonsten streichen.

Fazit

"… ich nicht komplett arm sterben würde und zumindest keinen Verlust einfahren würde?"

Wie oben geschrieben: Indexing = Kontrollverlust. Die Chancen stehen gut, aber Garantien gibt es keine.

"Hält so eine Aufteilung auch einen Krieg aus?"

Die Frage stellt sich nicht. Den Krieg, der einen ACWI in den Ruin treibt, möchte ich nicht erleben. Das ist die Zombie-Apokalype. Also ja, so eine Aufteilung hält einen regional begrenzten Krieg aus. Aber: Es kann sein, dass das Ding einen jahrzehntelangen Aktienwinter überleben muss. Der Aufbau nach einem Krieg dauert.

Aber:

"Wenn ich wüsste, dass morgen die Welt unterginge, würde ich heute noch ein Apfelbäumchen pflanzen"

Angeblich nicht von Luther, aber trotzdem gut.

Deshalb:

Was soll M. tun?

- Den ganzen Quatsch in den Zeilen eins bis zwölf auf eine Zeile im Depot zusammendampfen. Entweder ein MSCI ACWI oder den FTSE All World. Das wird der risikobehaftete Teil.

- Der risikoarme Teil ist dann entweder Tagesgeld oder ein ETF auf kurzlaufende Staatsanleihen (Geldmarktfonds oder Restlaufzeit 1 -3 Jahre) in Euro und mit bester Bonität.

Das ist die Altersvorsorge.

Das coole Zeug: Behalten und damit spielen und lernen. Wenn das nicht gewünscht wird: Auch auflösen. Null Komma drei Prozent tragen nichts zum "nicht arm sterben" bei, müssen adminstrativ aber immer mitgeschleppt werden.