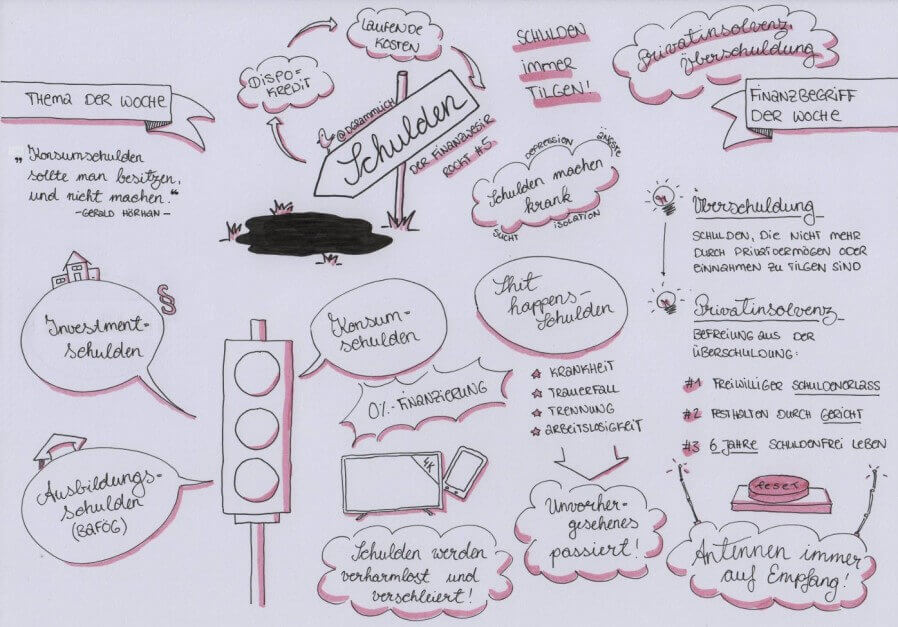

Podcast: Schulden ‒ Der Finanzwesir rockt, Folge 5

© Daniela Grammlich

Zum Einstieg diskutieren wir die These: "Konsumschulden sollte man besitzen und nicht machen." Aufgestellt hat diese These der "Investment Punk" Gerald Hörhan.

Wir stellen sehr schnell fest: Schulden, das klingt nach "Schuld & Sühne", und schon sind wir mitten drin im Moralsumpf.

Wir ziehen uns aber wie Münchhausen an den eigenen Haaren aus dem Schlamassel, indem wir eine Schuldenampel aufbauen und die drei verschiedenen Schuldentypen analysieren und bewerten.

Außerdem überlegen wir, ob es sinnvoll ist, als Schuldner zu sparen und ein Vermögen aufzubauen.

Der Finanzwesir kann es nicht lassen und bringt wieder das Thema Antifragilität an.

Unser Fazit: Manchmal geht es nicht ohne Schulden. Dann müssen es aber die richtigen Schulden sein und man muss sie ganz genau kontrollieren.

Jetzt anhören

Wir sind uns treu geblieben. Auch in dieser Folge gibt es wieder das vollkommen sinnfreie Unfug-Geplänkel ohne jeden Sachbezug.

Mehr Musik von Maiden United*

Links zum Thema der Woche

Schuldnerhilfe

Achtung: Öffentliche Schuldnerberatungen sind kostenfrei und private nicht.

Kolja Barghorn im Gespräch mit Gerhald Hörhan

Finanzbegriff der Woche

In dieser Episode sprechen wir über Privatinsolvenz und Überschuldung. Was bedeuten diese beiden Begriffe und wie kommt man wieder aus der Überschuldung heraus?

Buchempfehlung

Investment Punk: Warum ihr schuftet und wir reich werden* von Gerald Hörhan

Wenn Ihnen unser Podcast gefällt, würden wir uns über eine Bewertung oder einen Kommentar freuen.

(*)Affiliate-Link: Das Buch wird für Sie nicht teurer, aber wir erhalten eine kleine Provision.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Geldanlage, Podcast, Schulden, sparen, Dispo, Kredit, Privatinsolvenz, Überschuldung

Das könnte Sie auch interessieren

- Hörerfragen 2. Staffel - Der Finanzwesir rockt, Folge 92

- Und führe uns nicht in Versuchung...

- Leserfrage: Sind Einzelaktien nicht besser als ein ETF?

- Leserfrage: 70.000 britische Pfund in Euro tauschen?

Kommentare

Kaktus sagt am 01. Dezember 2015

Den im Poscast vom Finanzwesir erwähnten Punkt mit der stabilen Partnerschaft sollte man m.E. nicht unterschätzen.

Ich weiß nicht, ob sie hilft, Wohlstand aufzubauen. Aber nachdem ich nun schon seit über 17 Jahren mit meiner Frau zusammen bin, kann ich sicher sagen, dass eine gute und stabile Partnerschaft hilft, Krisen zu überwinden, seinen diese nun finazieller oder sonstiger Natur.

Und wenn man zusammen auch schwierige Zeiten durchgestanden hat statt sich (vermeintlich bequem) zu trennen, gibt das sehr viel Rückhalt bei allen möglichen Herausforderungen auch in völlig anderen Lebensbereichen.

Ich kann mich nur dem Finazwesir anschließen: „Leute, seid nett zu einander!“

Rico sagt am 01. Dezember 2015

Zuerst mal: Toller Podcast! Ihr seid ein sehr angenehmes Gespann und es macht Spaß euch zuzuhören :-)

Da sprecht ihr ein wichtiges Thema an. Ich glaube aber schon, dass ihr gerade bei Konsumschulden teilweise etwas "übertreibt", was den Kauf eines neuen Fernsehers angeht. Damit verachtet ihr die Ernsthaftigkeit des Problems. Tatsächlich stürzen sich die meisten Menschen nicht aus purer Dummheit in die Schulden und kaufen ohne Nachzudenken. Häufiger ist es schlicht die Art der Prioritäten: Da geht die Waschmaschine plötzlich kaputt, also muss sofort eine neue her. Und dann muss das Kind auf Klassenfahrt, also leiht man sich doch nochmal ein paar Euro von der Bank, damit man "nicht am Kind sparen muss".

Ich hätte mir gewünscht, dass ihr noch etwas stärker auf die anderen Möglichkeiten der Schulden als Hebel für "gute Investments" eingeht. Mit Bildung und Immobilien habt ihr das ja ganz kurz angesprochen, aber ich denke, hier gibt es viel mehr dazu sagen.

Entscheidend ist doch, dass man sich nicht planlos verschuldet. Mit dem richtigen Wissen kann man mit "dem Geld anderer Leute" viele gute Dinge erreichen, die man aus eigener Kraft niemals schaffen würde.

Auf dem Blog von Rico gibt es hierzu diesen Artikel: Mit Krediten zur finanziellen Freiheit

Dummerchen sagt am 01. Dezember 2015

"Da geht die Waschmaschine plötzlich kaputt, also muss sofort eine neue her. Und dann muss das Kind auf Klassenfahrt, also leiht man sich doch nochmal ein paar Euro von der Bank, damit man "nicht am Kind sparen muss"."

Und genau für solche Fälle legen sich einige Leute einen Notgroschen zu. Ist aber natürlich alles "verlorenen Rendite".

Finanzwesir sagt am 02. Dezember 2015

Hallo Rico,

danke für das Lob.

Wir sehen Konsumschulden als sehr ernsthaftes Problem. Deshalb sagen wir ja auch: Ein Notgroschen muß her. Daniel hat dafür seine Töpfe. Es muß einen Topf für kaputte Haushaltsgroßgeräte geben.

Wenn der nicht da ist, dann sind meiner Meinung nach die Prios falsch gesetzt. Das hat nichts mit unverantwortlichem Shoppen zu tun, sondern scheitert an der nicht vermittelten finanziellen Bildung.

So ein Notgroschen spart sich nicht über Nacht an. Es geht hier um das langfristige Verfolgen von Zielen (egal ob finanzieller oder nicht finanzieller Natur).

Das muß man lernen. Wenn's einem keiner zeigt, wird es schwer.

"Ich hätte mir gewünscht, dass ihr noch etwas stärker auf die anderen Möglichkeiten der Schulden als Hebel für "gute Investments" eingeht."

Das haben wir: Schulden für die Immobilie sind ok, der Rest nicht. Ich weiß, dass Du darüber anders denkst und auch entsprechende Artikel veröffentlichst.

Ich lehne das strikt ab. Man kann das machen, aber dann gewerbsmäßig. Dann muß man entsprechende Strategien entwickeln, sich kostengünstige Kredite besorgen und das Ganze sauber kalkulieren.

Der Normalbürger ist damit überfordert. Nicht, weil die Leute zu doof sind, sondern weil sie noch ein Leben jenseits der Finanzen haben. Vollzeitjob + Familie, Freunde, Hobbies. Wo ist da noch Platz für ein Finanz-Management?

Du hast ja selbst schmerzhaft festgestellt, was passiert, wenn man die Risiko-Absicherung nicht im Griff hat.

Solange der Spruch gilt: "Die Börse kann länger irrational sein, als man selbst liquide" wird nicht auf Kredit spekuliert. Fand schon Altmeister Kostolany. Er hat es zwar oft genug gemacht, aber es ist ihm auch immer wieder auf die Füße gefallen.

Bleiben vermietete Immos als Geldanlage: Die muß man die auf Kredit kaufen, aber dann muß man sich auch drum kümmern und aufpassen, das alles so läuft, wie man sich das vorstellt.

Ich bleibe dabei: Man braucht das Geld anderer Leute nur bedingt, um Dinge aus eigener Kraft zu schaffen. Es mag schneller gehen, aber man gibt Freiheit und Unabhängigkeit auf. Die Schulden müssen getilgt werden. Kein Privatmensch ist "too big to fail".

Gruß

Finanzwesir

Ex-Studentin sagt am 02. Dezember 2015

Lese normalerweise lieber, weil es schneller geht.

So langsam muss ich aufpassen, dass ich nicht noch zur Podcast-Hörerin werde, weil es doch ganz angenehm ist, euch zuzuhören. :)

Das Ampel-System ist eine gute Visualisierung für Schuldenarten und trifft's auf den Punkt: In die eigene Bildung/Humankapital/Arbeitskraft investieren, Konsumschulden vermeiden.

Wenn man diese Punkte befolgt, läuft die Vermögensbildung normalerweise schon mal von alleine und fördert das Interesse, mehr aus dem eigenen Geld zu machen.

Auf dem Blog von Ex-Studentin gibt es hierzu diesen Artikel: Ex-Studentin

Benjamin sagt am 04. Dezember 2015

Hallo zusammen,

ich fürchte das wird mit Rico noch böse enden. :-(

Einzelaktien, Optionen und dann das Ganze noch auf Kredit?

Please, stop! Du hast doch einen Job und eine Familie oder? Das würde ich für den schnellen Erfolg nicht aufs Spiel setzen.

Die besten Wünsche

Benjamin

droggelbecher sagt am 12. Januar 2019

Hallo lieber Finanzwesir und Finanzrocker,

vielen Dank für euren Podcast, ich habe erst vor kurzem angefangen und inzwischen vielleicht die Hälfte der Folgen durch. Als "links-grün-versiffter Sozialwissenschaftler" war Geldanlage lange ein Tabuthema für mich, ihr bringt mich da aber immer wieder zum nachdenken.

Eine kleine Spitzfindigkeit: Bei der Aufschlüsselung nach Ursachen für Konsumschulden berichtet der Finanzrocker, dass nur 4% auf gescheiterte Immobilienfinanzierung zurückgehen und der Finanzwesir schlussfolgert, dass die Leute ihre Immobilien seriös finanzieren.

Das kann man aus dieser Statistik aber nicht schlussfolgern, weil wir ja die jeweiligen Grundgesamtheiten nicht kennen. Vielleicht kaufen ja nur 10 Leute Immobilien und 8 scheitern daran.

Wenn gleichzeitig vor der WM 1000 Leute einen Fernseher kaufen und sich davon 17 überschulden, dann käme man auf ein ähnliches Verhältnis. Alles ausgedachte Zahlen, aber was ich sagen will: Dass nur 4% der Überschuldeten an der Immobilienfinanzierung gescheitert sind heißt noch nicht, dass die meisten Immobilienkäufer "sinnvoll" wirtschaften.

Viele Grüße,

droggelbecher