17. April 2015

Auch beim ETF: Das Risikobewusstsein bestimmt das Sein

Was ist besser?

- Die sorgfältige Kombination mehrerer ETFs zu einem renditestarken und breit gefächerten Portfolio, das jedes Jahr per Rebalancing austariert wird.

- Stur & schlampig: Lasst mich doch in Ruhe mit eurem Excel-Scheiß.

Ich habe sechs Szenarien vorbereitet

- Beginn: Juli 2007

- Ende: April 2015

- monatliche Sparrate: 300 Euro

Diese Finanzprodukte sind am Start:

- ETF: db x-trackers MSCI WORLD INDEX [WKN: DBX1MW / ISIN: LU0274208692]

- ETF: db x-trackers MSCI Emerging Markets Index [WKN: DBX1EM / ISIN: LU0292107645]

- Tagesgeld

Die beiden ETFs sind thesaurierend, damit sind die Ausschüttungen im Kurs enthalten und ich muss mir über das Thema Steuern keine Gedanken machen. Ich habe die historischen Kurse von Finanzen.net (World, EM). Die historischen Tagesgeldkurse kommen von Tagesgeldvergleich.net.

Ich investiere im Verhältnis 70:30 in den MSCI World / MSCI EM. An jedem ersten Handelstag im Monat kaufe ich für 210 Euro den MSCI World und für 90 Euro den MSCI EM. Maßgeblich ist der Schlusskurs des Tages.

Szenario 1: Stur & schlampig

Ich bin komplett auf Sparplan-Autopilot. Jeden Monat gehen 210 Euro in den MSCI World und 90 Euro in den MSCI Emerging Markets. Das Rebalancing fällt aus wegen Lustlosigkeit. Ich habe noch etwas anderes zu tun, als mein Geld zu babysitten.

Szenario 2: Rebalancing

Als Leser des Finanzwesirs weiß ich: Man muss sich um sein Geld kümmern. Rebalancing? A-b-s-o-l-u-t-e-s Muss! Ich investiere wie in Szenario 1, aber im Januar will ich rebalancen. Ich bin ein listiger Sparfuchs und schaue mir deshalb im Dezember das Preisverzeichnis meiner Bank an und überlege mir, wie ich sämtliche Kosten umgehen kann.

Wenn ich mir das Rebalancing ausgerechnet habe, setze ich meinen Rebalancing-Plan um.

Entweder ändere ich meinen Sparplan einmalig für Januar und drehe ihn dann wieder auf den 70/30-Standard zurück oder ich stoppe ihn im Januar.

Nur für den Januar setze ich einen Spezial-Sparplan auf, der mich wieder auf 70/30 bringt. Ab Februar schalte ich diesen Sparplan ab und lasse den normalen 70/30-Sparplan bis Dezember laufen.

Ich achte nur darauf, so billig wie möglich zu rebalancen. Die ETF-Kurse und der Wert meines Depots lassen mich völlig kalt. Ich führe nur aus, was Excel mir vorrechnet.

Szenario 3: Ich mach mal Pause

Im März 2009 habe ich einen ARD-Börsen-Brennpunkt zu viel gesehen. Ich inspiziere mein Depot und stelle fest: Ganz schön wenig. Ich bekomme Angst und unterbreche meinen Sparplan vom März 2009 bis zum Dezember 2012. Ich kann mich nicht dazu durchringen es zu verkaufen, dann dann müsste ich zugeben, versagt zu haben. Dann lieber Deckel drauf und verdrängen. Angeblich soll die Börse ja langfristig immer steigen.

Aber jetzt kommen die 300 Euro erst einmal aufs Tagesgeldkonto.

In den Weihnachtsferien 2012 habe ich Zeit, einige Finanzblogs zu lesen und da ich sehe, dass sich mein Depot erholt hat, fasse ich Mut und nehme den Sparplan wieder auf. Die 300 Euro gehen jetzt nicht mehr aufs Tagesgeldkonto, sondern 210 Euro sind für den MSCI World und 90 Euro für den Schwellenländer-MSCI.

Szenario 4: Ich habe fertig!

Ich habe nach dem ARD-Brennpunkt noch „Hart aber fair“ gesehen. Das hat mir die Augen geöffnet: Die Börse ist eine Zockerbude und der Raubtier-Kapitalismus wird uns noch alle umbringen. Ich werde dieses Abenteuer sofort beenden und nie wieder an der Börse investieren. Nur noch Tagesgeld. Allerdings bin ich nicht konsequent genug, um das Depot wirklich zu schließen. Die Verluste zu realisieren, würde mir das Herz brechen.

Szenario 5: An die Börse? Nicht mit mir!

Ich packe meine 300 Euro vom Juli 2007 bis zum April 2015 aufs Tagesgeldkonto. Da ist es wenigstens sicher und ich kann bei jeder sich bietenden Gelegenheit darüber jammern, dass mich das Niedrigzinsumfeld enteignet.

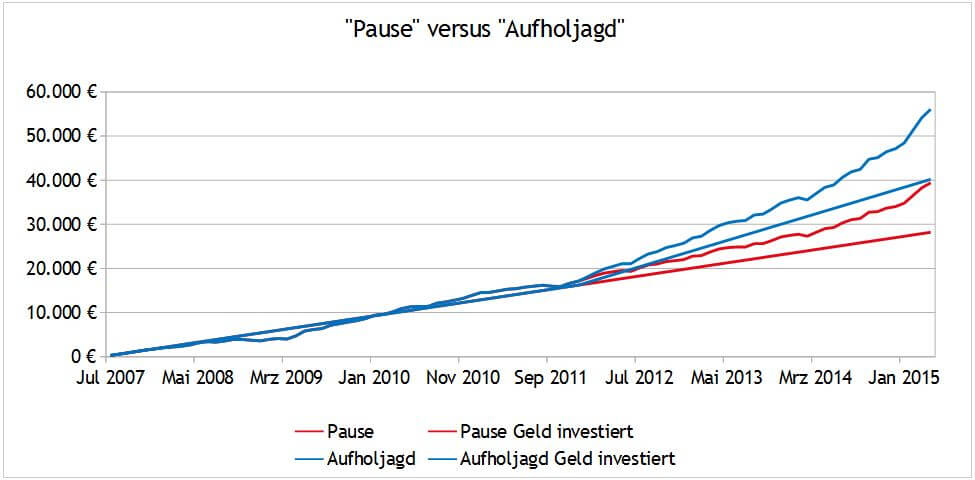

Szenario 6: Ich reiße das Ruder herum

Ähnlich wie in Szenario 3 (ich mach mal Pause) habe ich meinen Sparplan ausgesetzt. Die Lehman/Subprime-Krise hat mein Interesse an finanziellen Dingen geweckt. Wie konnte es dazu kommen? Ich habe mich im Laufe der Monate immer mehr eingearbeitet und Weihnachten 2012 den Entschluss gefasst: Es war eine dumme Idee, den Sparplan auszusetzen.

Ich bin jetzt mental soweit. Ich werde wieder einsteigen und dank der Gehaltserhöhung und meines sparsameren Lebensstils kann ich meine Sparrate verdoppeln. Ich werde mit 600 Euro monatlich einsteigen. Die Verteilung bleibt bei 70/30. Kann ich eine erfolgreiche Aufholjagd starten?

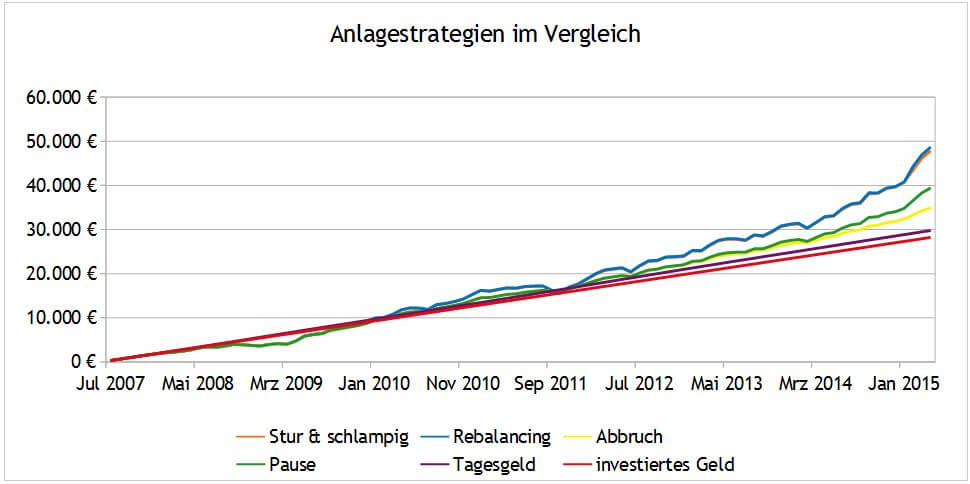

Wie hat sich mein Geld vermehrt?

Ich habe zwischen Juli 2007 und April 2015 28.200 Euro eingezahlt. Was habe ich vorzuweisen?

Wie lese ich die Tabelle?

Als fleißiger Rebalancer bekomme für jeden Euro, den ich eingezahlt habe, einen Euro und 73 Cent zurück. Beim Tagesgeld sind es nur der eingezahlte Euro und sechs Cent.

Ich habe also nie Verlust gemacht.

Mein Benchmark ist "Stur & schlampig".

| Szenario | eingezahlt | Endsumme | Verhältnis | Vergleich zu "Stur & schlampig" |

|---|---|---|---|---|

| Stur & schlampig | 28.200 € | 47.821 € | 1,70 | 100 % |

| Rebalancing | 28.200 € | 48.683 € | 1,73 | 102 % |

| Pause | 28.200 € | 39.413 € | 1,40 | 82 % |

| Abbruch | 28.200 € | 34.901 € | 1,24 | 73 % |

| Tagesgeld | 28.200 € | 29.778 € | 1,06 | 62 % |

| Aufholjagd | 40.200 € | 56.080 € | 1,40 | n.a. |

Die Anlagestrategien in der Einzelkritik

Szenario 1

Bestes Preis-Leistungs-Verhältnis.

Szenario 2

Das Sieger-Szenario. Aber nur geeignet für moralisch Gefestigte. Sind Sie Mensch-Maschine genug? Verkaufen Sie gut laufende Positionen, um dann in fallende Messer zu greifen? Wall Street versucht nicht umsonst, den Menschen aus solchen Entscheidungen herauszuhalten.

Szenario 3

Verständlich, aber vielleicht sollten Sie lieber Netflix statt ARD schauen.

Szenario 4

Was soll das Gezeter? Die nicht verkauften ETFs haben dir den Rendite-Arsch gerettet.

Szenario 5

Schade, denn wie man sieht, hat selbst der Abbrecher noch mehr auf dem Konto. Positiv: Szenario 5 ist genau so wenig arbeitsaufwendig wie Szenario 1.

Szenario 6

Sehr schön. Aber die Pause aufzuholen, wird noch ein paar Jahre dauern. Aktuell ist die Rendite genau so groß wie beim Pausierer. Für jeden Euro gibt es 1,40 Euro zurück.

Dank der höheren Sparleistung wächst das Vermögen deutlich schneller. Das wird sich langfristig auszahlen.

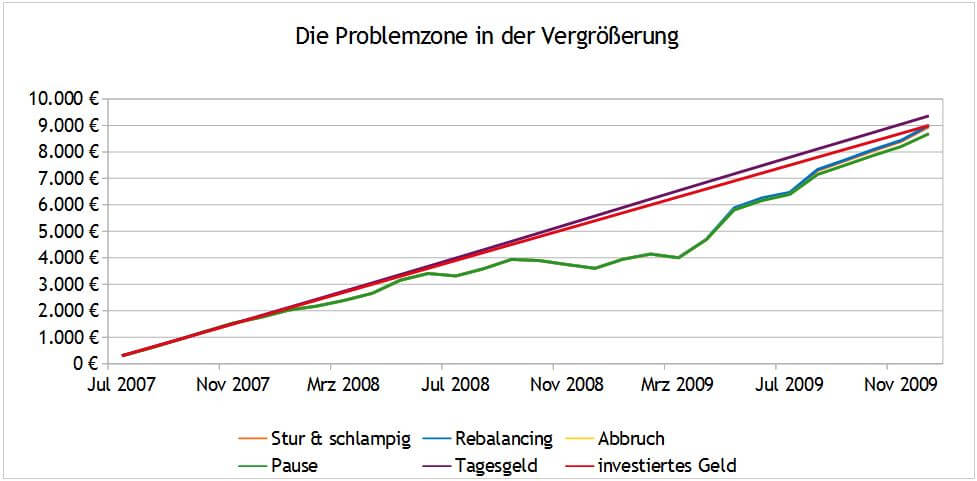

Hier liegt der Hase im Pfeffer

Warum fächern die Kurven ab Juli 2013 so auf? Weil es Ende 2008 Zittrige und Hartgesottene gab.

Die Kurskurven in der Vergrößerung

Die rote Linie stellt das investierte Kapital dar. Es gibt nur einen Graphen, der verlässlich oberhalb der roten Linie liegt und das ist der Tagesgeld-Graph. Alle anderen Kurven liegen unterhalb der roten Linie.

Hier ein Ausschnitt der Wertetabelle:

| Datum | Wert des Depots | eingezahlte Summe | Verlust |

|---|---|---|---|

| Oktober 2008 | 3.895,94 € | 4.800 € | -904,06 € |

| November 2008 | 3.743,95 € | 5.100 € | -1.356,05 € |

| Dezember 2008 | 3.602,41 € | 5.400 € | -1.797,59 € |

| Januar 2009 | 3.945,46 € | 5.700 € | -1.754,54 € |

| Februar 2009 | 4.139,80 € | 6.000 € | -1.860,20 € |

| März 2009 | 4.001,17 € | 6.300 € | -2.298,83 € |

Ich stecke im Dezember 2008 300 Euro in mein Depot. Diese 300 Euro verdampfen sofort und mein Depot verliert zusätzlich noch knapp 150 Euro an Wert. Mein Verlust beträgt also 450 Euro.

Meine Reaktion: Ich überweise unverdrossen auch im Januar 2009 300 Euro.

Das muss man erst einmal ertragen.

Die meisten Menschen kommen über diese Delle nicht hinweg und bleiben deshalb auf ewig beim Tagesgeld.

Stärken Sie Ihre Risikotoleranz und versuchen Sie nicht, sich ein optimales Depot zusammen zu puzzeln.

Die einzige Entscheidung, die wirklich von Belang ist, lautet:

Bin ich bereit, zeitweise Verluste zu akzeptieren?

Hier noch einmal die Tabelle:

| Szenario | Verhältnis eingesetztes Geld zu Rückfluss |

|---|---|

| Stur & schlampig | 1,70 |

| Rebalancing | 1,73 |

| Pause | 1,40 |

| Abbruch | 1,24 |

| Tagesgeld | 1,06 |

| Aufholjagd | 1,40 |

Selbst wenn Sie sich eine ganz tolle ETF-Kombi bauen, die Ihnen womöglich einen Return von 1,80 oder gar 2 liefert: Der wahre Hebel liegt im Wechsel vom Tagesgeld zu irgendeiner ETF-Kombi.

Vergessen Sie eines nicht: Selbst mit irgendeiner ETF-Kombi oder der Ein-Fonds-Lösung mit dem MSCI ACWI sind Sie renditestärker unterwegs als 87 % der Deutschen. Laut Deutschem Aktieninstitut sind nur noch 8,4 Millionen Menschen (13,1 % der Bevölkerung über 14 Jahre) am Aktienmarkt engagiert.

Wenn das Rebalancing dazu führt, dass Sie unsicher werden und womöglich die regelmäßigen Zahlungen stoppen, dann rebalancen sie nicht. Die 2 % Rebalancing-Bonus sind das Risiko nicht wert.

Behandeln Sie Ihr Geld stattdessen mit wohlwollender Vernachlässigung. "Keine Ahnung" ist nicht die schlechteste Antwort auf die Frage "Wo steht das Depot gerade?"

Lieber ein primitiver MSCI ACWI auf Autopilot, der auch wirklich jeden Monat seine 300 Euro bekommt, als ein top-optimiertes 8-ETF-Depot, das theoretisch den MSCI ACWI um 5 % pro Jahr schlagen könnte, das aber in der Praxis aus Zittrigkeit nicht konsequent durchgezogen wird.

Wie Kostolany schon sagte: Den Hartgesottenen gehört die Börse.

Fazit

Wenn wir einmal mit dem Tunnelblick 8 % Japan oder doch lieber 10 % pazifischer Raum aufhören und uns wie die Adler in die Höhe schrauben, um die ganze Prärie zu überblicken, stellen wir fest: Das öde Grasland der Niedrigzinsen wird ab und zu durch eine ETF-Oase aufgelockert, und ob die Oase jetzt über 5 Palmen (MSCI ACWI), 7 Palmen (World/EM) oder gar 10 Palmen verfügt (Regionen/Small Caps/Value), ist relativ belanglos.

Für die meisten Menschen geht es darum, von nichts auf etwas zu kommen und nicht darum, aus viel noch mehr zu machen.

Die eigene Risikotoleranz ist der begrenzende Faktor, nicht die Fähigkeit der Börse, gute Erträge zu liefern.

Fußnote zu Methodik

Inflation

Ich habe die Inflation nicht berücksichtigt. Wie die Schwerkraft schmälert die Inflation die Rendite aller Anlagestrategien. In der Realität werden die Zahlen also schlechter sein. Da es mir nicht um absolute Zahlen, sondern um den Vergleich geht, ist das hier zu vernachlässigen.

Tagesgeldzinsen

In der Realität dürfte das Tagesgeld etwas besser abschneiden. Ab Mitte 2013 rechne ich mit Tagesgeldzinsen im Bereich Null-Komma-etwas. Mit etwas Suchen bekommt man auch heute noch Tagesgeldzinsen im Bereich 1,0X%. Das macht den Kohl aber auch nicht wirklich fett.

Transaktionen

Eigentlich hätte ich beim Rebalancen jedes Mal zwischen 10 Euro und 20 Euro für Transaktionskosten abziehen müssen. Das habe ich aber auch vernachlässigt.

Steuer

Ich kann das Rebalancing nicht komplett mit frischem Geld erledigen. Ich muss zum Jahreswechsel 2013/2014 45 Anteile des MSCI World ETF im Wert von knapp 1.400 Euro verkaufen. Dabei fallen zu versteuernde Gewinne in Höhe von knapp 300 Euro an. Die habe ich steuerfrei im Sparer-Pauschbetrag verschwinden lassen.

Wo bleibt der ACWI?

Die ACWI-ETFs gibt es erst ab 2011 und ich wollte die Kursrückgänge von 2008 dabei haben.