Die perfekte Geldanlage? Vergiss es!

Aus den Leser-Mails kenne ich diese Situation: Man nimmt die rote Pille, erwacht und sieht:

- Da ist nichts. Ich habe kein Finanzpolster, geschweige denn eine Altersvorsorge.

- Meine Finanzen sind ein chaotisch zusammengekauftes Wirrwarr.

Egal ob Variante eins oder zwei: Man beschließt: "Das nehme ich jetzt selbst in die Hand" und beginnt, sich umzusehen. Nachdem man sich einmal um die eigene Achse gedreht hat, stellt man fest:

- Aufs Tagesgeld gibt es keine Zinsen.

- Höher verzinste Angebote sind mit schwer abschätzbaren Risiken verbunden.

- Für ein vernünftig diversifiziertes Aktienportfolio reicht das Geld nicht.

- ETFs sind nicht der Heilige Gral, sondern haben auch ihre Tücken, siehe hier und hier.

Mit anderen Worten: Alles Scheiße, Deine Elli!

Und nun?

Jetzt gibt es zwei Möglichkeiten:

Man steht da ‘rum und weiß nicht so recht weiter, und ein Herr nähert sich. Gut angezogen, verständnisvoll, wenn jung, dann dynamisch aber gemäßigt – hätte man gerne als Schwiegersohn, wenn alt, dann so Sky-Dumont-mäßig grau meliert und sehr verbindlich.

Und schwupp, schon hat man die blaue Pille intus und im Depot türmen sich die "total sicheren Renditeknaller", die leider 10 % Vertriebskosten tragen müssen und deshalb nie abheben werden.

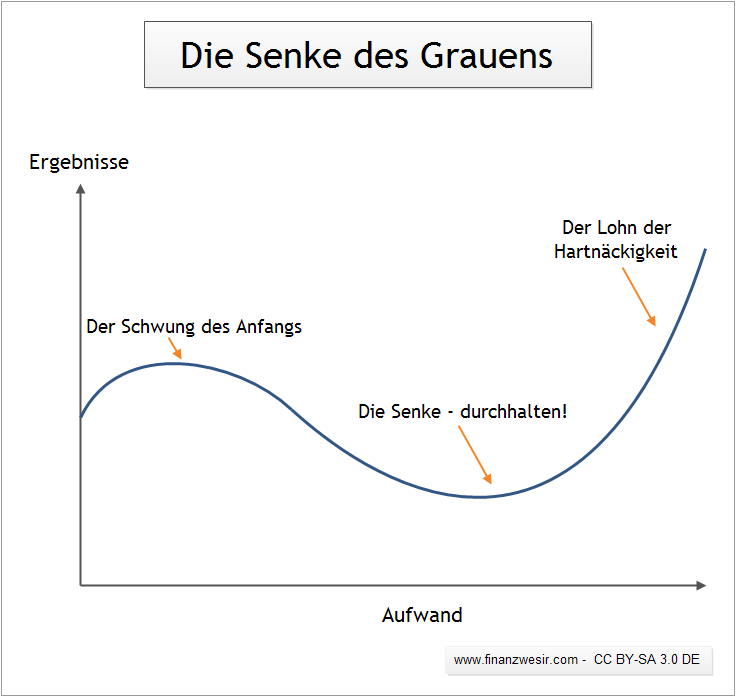

Variante zwei ist der Weg durch die "Senke des Grauens". Diese Senke sieht wie folgt aus:

Auf die Anfangseuphorie folgt die Ernüchterung. Man liest viel, wühlt sich im Internet durch Blogs und Foren. Die Informationen prasseln nur so auf einen nieder. Man arbeitet und rackert, versucht zu verstehen, aber alles wird nur immer unklarer.

Die einen schreien "Hü", die anderen "Hott". Die Hü-Schreier haben gute Argumente, die Hott-Schreier kontern mit nicht minder guten Argumenten. Man weiß zu wenig, um die Qualität der Argumente einzuordnen, weiß aber genug, um zu wissen: "Es können nicht alle Argumente gleich wichtig sein." Aber wie die Spreu vom Weizen trennen?

Mein Vorschlag: Mit Ruhe, in kleinen Schritten und mit der Erkenntnis:

Die optimale Geldanlage gibt es nicht

Warum?

Treten wir einen Schritt zurück und fragen uns: Was bedeutet optimal? Was heißt perfekt?

Optimal heißt: Es gibt ein A und ein B und die passen besonders gut zusammen.

- Ein Wal ist optimal an das Leben im Wasser angepasst.

- Ingenieure versuchen, die Flügel eines Flugzeugs zu optimieren.

Was haben beide Beispiele gemeinsam?

Konstanz! Der Wal lebt im Wasser, und das Wasser ändert seine physikalischen Eigenschaften genau so wenig wie die Luft. Deshalb kann sich der Wal im Laufe der Jahrmillionen an das Leben im Wasser anpassen, und die Ingenieure haben seit Jahrzehnten unverändert den Auftrag: "Mehr Stabilität und bessere Strömungseigenschaften bei geringerem Gewicht".

Jedes Optimum basiert auf einem klaren und unverrückbaren Regelsatz. Wenn nicht klar ist, wo oben und wo unten ist, in welche Richtung soll man dann optimieren?

Was hat das jetzt mit dem Thema Geldanlage zu tun?

Bei der Geldanlage gilt "panta rhei" – alles fließt. Nicht nur die Finanzmärkte verändern dauernd ihr Gesicht – mal stürmt der Bulle los, dann wieder steppt der Bär. Auch Sie selbst verändern sich im Laufe der Jahrzehnte.

Von jung und ledig, über "Als Vater/Mutter muss ich für meine Familie sorgen", bis es dann heißt "Na, haben Oma und Opa dir wieder 10 € zugesteckt?".

Für die Geldanlage heißt das: Optimal gibt‘s nicht, gut genug reicht aus.

- Es gibt keine optimalen Produkte. Die haben alle! einen Haken, auch die von mir so geschätzten ETFs.

- Es gibt keine optimale Zusammensetzung des Portfolios.

Das optimale Portfolio für einen jungen Menschen, der in einer Boom-Phase anlegt, sieht ganz anders aus, als die optimale Geldanlage für eine Familie, die in einer Rezession über die Runden kommen muss.

Wie soll diese Transformation in der Praxis funktionieren?

Wenn das Meer auf einmal trocken fällt und zur Steppe wird, kann sich der Wal nicht im Handumdrehen in einen Geparden verwandeln.

In der Natur ein vollkommen unrealistisches Szenario, im Finanzbereich dagegen nicht.

Was nützt Ihnen ein wasseroptimiertes Depot, wenn Sie auf einmal Geparden-Power brauchen?

In der heutigen Zeit, in der sich Menschen Tracking-Armbänder umschnallen, um selbst ihren Schlaf noch zu optimieren, ist ein "Gut genug" fast schon Häresie. Aber es funktioniert, ich kann‘s aus eigener Erfahrung bestätigen.

Einschub

Im Finanzbereich nennt man das Ex-Post-Betrachtung. Der Vertrieb macht das gerne:

"Wenn Sie im Dezember 1999 den "Total Return Fonds" gekauft hätten, dann im März 2005 verkauft hätten und das Geld in den "Dividend Select 2000" angelegt hätten und dann im Mai 2010 wiederum in den "Global Titan Fonds" umgeschichtet hätten, dann hätten Sie jetzt aus 5.000 € gut 50.000 € gemacht."

So im Nachhinein klappt die Mutation vom Wal zum Geparden zum Adler ganz hervorragend, aber leider sind wir alle keine Magier aus einem Fantasy-Roman.

Wann ist eine Geldanlage gut genug?

- Wenn die Kosten gering sind.

- Wenn man die einzelnen Produkte versteht.

- Wenn das Portfolio breit aufgestellt ist und alle wesentlichen Komponenten enthält. Das Portfolio muss so stabil sein, dass man es bis ans Ende seiner Tage behalten kann. Natürlich werden die einzelnen Bestandteile des Portfolios im Laufe der Jahre unterschiedlich gewichtet, aber die Grundkomponenten des Weltportfolios sollten immer vorhanden sein.

Ihr Depot muss wie eine Ratte sein. Allen Spezialisten unterlegen, aber nicht totzukriegen.

Was soll ich als Anfänger tun?

Anfänger machen sich gerne mit Details verrückt. Bevor Sie sich darum kümmern, ob Sie einen ausländischen, ausschüttenden ETF oder lieber einen swappenden ETF mit deutschem Domizil möchten, sollten Sie sich erst einmal darüber klar werden, ob die Anlageklasse ETF überhaupt etwas für Sie ist.

Mein Tipp: Gehen Sie vor, wie wir Ingenieure. Wenn einem Ingenieur nicht klar ist, wie etwas funktioniert, macht er erst einmal eine Blackbox drum und schaut sich nur an:

- Was geht rein in meine Blackbox?

- Was kommt raus aus meiner Backbox?

Die Details innerhalb der Blackbox interessieren erst einmal nicht. Erst wenn der Ingenieur die einfachen Zusammenhänge verstanden hat, macht er die Blackbox auf und gräbt tiefer.

Das sollten Sie als Finanz-Anfänger auch machen: Vereinfachen Sie – wenn nötig bis zum Holzschnitt. Solange Sie sich darüber klar sind, dass Sie manches – vielleicht teuflisches – Detail ausblenden, ist das absolut ok.

Der nächste wichtige Punkt: Hören Sie auf, sich gleich auf konkrete Produkte zu stürzen. Die konkrete Produktauswahl ist der letzte Schritt einer langen Reise. Wenn Sie sich gleich auf ein konkretes Produkt konzentrieren, verengen Sie Ihren Blick so, dass Sie den Wald vor lauter Bäumen nicht mehr sehen.

Das ist aber ein typisches Übel unserer Zeit, geht mir auch so. Egal ob Smartphone, Reise oder Geldanlage: Wir leben in einer Produktwelt. Deshalb sind wir darauf konditioniert, sofort nach Produkten Ausschau zu halten, die unser Problem lösen können.

Der dritte Punkt: Keine Eile! Die Banken und die Börse nehmen Ihr Geld auch morgen noch. Das wusste schon William Shakespeare

"Wer hastig läuft, der fällt: drum eile nur mit Weil’!"

William Shakespeare, Romeo und Julia

Wenn Sie diese Ratschläge beherzigen, werden Sie gut durch die Senke des Grauens kommen.

Ansonsten gilt: "Weitermachen!"

"Es gibt mehr Leute, die kapitulieren, als solche, die scheitern."

Henry Ford

Das deckt sich mit meiner bescheidenen Lebensweisheit. Von wegen "Die Schnellen fressen die Langsamen" oder "Die Großen fressen die Kleinen". Es ist die Sturheit, die den Sieg davonträgt.

Oder glauben Sie, ich bin mit all diesen Texten, die Sie hier auf diesem Blog lesen, einfach so vom Baum gefallen?

Rom wurde auch nicht an einem Tag erbaut. Haben Sie deshalb Erbarmen mit sich, wenn Sie nicht alles gleich verstehen. Mit etwas Ausdauer und Zähigkeit werden Sie schon dahinterkommen.

Letztendlich müssen Sie die fünf Ebenen der Geldanlage durchlaufen, da beißt die Maus keinen Faden ab.

Fazit

Die optimale Geldanlage gibt es nicht und wird es auch nie geben. Das macht aber nichts, denn "Gut genug" reicht.

Versuchen Sie nicht, die Regel, dass eine rundum sichere, bis ins Detail abgewogene Entscheidung nicht möglich ist, durch übergroßen Aufwand Ihrerseits auszuhebeln: Es geht nicht!

Zum Weiterlesen

PS

Ich weiß, dass hier einige erfahrene Recken mitlesen. ;-)

Es würde mich freuen, wenn Sie in den Kommentaren noch einmal Ihre Anfangsjahre Revue passieren lassen.

Dann sehen Finanz-Anfänger, die Google an diese Gestade spült, dass ich nicht der Einzige bin, der die Senke des Grauens durchqueren musste.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Rendite, Portfolio, Altersvorsorge, sparen

Das könnte Sie auch interessieren

- Sind Sie der Friedrich Merz von nebenan?

- Was ist mein Haus wert?

- Leserfrage: iShares & Vanguard = Heiliger Gral?

- Inflation als Vermögensverdampfer

Kommentare

Gerhard sagt am 17. Dezember 2014

Huch, wie kommt mir das alles bloß so vertraut vor! Ein richtiges Dejavue-Erlebnis, das sich hier bei mir einstellt, wenn ich diesen Beitrag lese.

"Alter Recke", das klingt vielleicht eine Spur zu heroisch. Allerdings, wenn ich mein Lebensalter (60+) betrachte und die gemachten Erfahrungen (Senke des Grauens, ...) fühle ich mich als "Bruder im Geiste" angesprochen und will hier gerne über meine ganz persönlichen Erlebnisse zum Thema berichten:

Ende 30 (Eigenheim war mittlerweile abbezahlt) wollte ich das nun für die Rückzahlungsraten nicht mehr benötigte Kapital nicht einfach nur in den Konsum stecken, sondern sinnvoll mehren. Meine Ausbildung (Studium in Machinenbau und Wirtschaftswissenschaften) lehrte mich die Sache systematisch angehen, so dass ich relativ schnell erkannte, dass Sparbücher, Pfandbriefe, Bundesschatzbriefe u.ä. allein keinen nachhaltigen Ertrag erzielen würden.

Ich begann also mit einer Einmalzahlung in einen Aktienfond (Pioneer), verbunden mit einem Sparplan.

Die Fondauswahl hatte ich nach dem gründlichen Studium diverser Finanzzeitschriften (Capital, DM, ...) getroffen und ich wähnte mich als (kleiner) Finanzinvestor, erhaben über all den Sparbuchbesitzern.

Das Glück währte nur kurz, denn fortan begann ich alle Informationen zum Thema regelrecht aufzusaugen: Die bereits erwähnten Finanzzeitschriften, die Magazinsendungen im Fernsehen und natürlich das "Laufband" der Kurse bei "ntv". Um meine Seelenruhe war es augenblicklich geschehen. Meine Laune schwankte mit den Kursen; die Augen wurden rot und müde (die letzten Kurse in New York und die neuesten in Japan banden mich an das heimische TV-Gerät). Zuletzt bestellte ich mir noch das wöchentlich erscheinende "DM FOND AKZUELL", worin immer neue Empfehlungen gegeben wurden und die, wenn man sie nicht augenblicklich befolgte, Gefühle des Verpassens erzeugten. Hier erfuhr ich dann auch erstmals, dass man sich den Ausgabeaufschlag ersparen konnte, wenn man nur zum richtigen Fondshop wechselt und dergleichen mehr.

Gott sei Dank blieben wir wenigstens die Möglichkeiten der modernen Kommunikation in und über das Netz erspart. Vermutlich wäre ich dann übergeschnappt! Mein Blutdruck jedenfalls war behandlungsbedürftig und auch sonst (Familie) machte ich mich zum Narren.

Die Struktur meiner Anlagen zu dieser Zeit war vergleichbar dem Kram, den man in der Wohnung eines "Messis" findet (chaotisch und ohne erkennbares System!)

Vermutlich aus Erschöpfung verlor ich das Interesse jede Welle mitzureiten und jedem Trend (beim Fondinvestment) nachzulaufen. Zudem spielte meine Gesundheit nicht mehr mit und hatte viel Zeit zum Nachdenken.

Diese erzwungene Passivität wirkte sich zu meiner großen Überraschung gar nicht negativ auf meine Finanzen aus. Eher das Gegenteil trat ein. Zum ersten Mal gelangte ich zu der Einsicht, dass Aktivität in Investmentdingen nicht zwingend gleichzusetzen war mit Überrendite. Eher schien das Gegenteil richtig zu sein.

Etwa um diese Zeit rückte auch die Kostenseite (Ausgabeaufschläge, Verwaltungsgebühren,...) in mein Blickfeld. Auch hier musste ich erkennen, dass teure Fonds nicht gleich gute Fonds sind. Ferner räumte ich mein Depot auf. Ich verringerte die Vielfalt (Komplexität) ohne weniger diversifiziert zu sein.

Mit der Verbreitung der ETF´s kam ich erstmals mit der Idee des passiven Investierens in Kontakt und verfolge diesen Ansatz immer mehr. Mit anderen Worten: Mein "Finanz-Leben" hat sich deutlich vereinfacht, das Depot ist viel übersichtlicher geworden.

Vor einiger Zeit habe ich "Kommer" gelesen und fand mich bestätigt. Ich schlafe wieder gut und tief und auch ausreichend.

Manchmal stelle ich mir die Frage: Hätte ich das nicht viel einfacher und stressfreier haben können, wenn von Anfang an so schlau gewesen wäre?

Meine Antwort für mich lautet: Nein, genau darin liegt der Preis des Erfolges. Schlau wird man nur durch Lernprozesse und die sind nicht immer schmerzfrei zu haben. Nur die, die nicht vorzeitig die Flinte ins Korn werfen kommen zum Ziel. Und das Dazulernen gehört mit zum Geschäft!

Hoffentlich habe ich jetzt von den Jüngeren niemanden abgeschreckt, denn genau das wollte ich nicht. Vielmehr mein Rat: Traut es euch einfach zu. Geht diesen Weg, der euch in eurer Persönlichkeit stärken wird. Finanzbildung ist immer auch Charakterbildung!

Finanzwesir sagt am 17. Dezember 2014

Hallo Gerhard,

danke für diesen ausführlichen Bericht. Ja, ja der Pioneer-Fonds, wer hat den nicht gehabt ;-)

Gruß

Finanzwesir

Pascal sagt am 19. Dezember 2014

Danke für diesen schönen Beitrag.

Ich bin Ende 30 und das Thema Geldanlage bereitet mir aktuell sehr große Bauchschmerzen (tatsächlich).

Mir gehört der Titel "Dummvestor" der Jahre 2011-2014, denn ich habe es wirklich geschafft, in dieser Zeit einen kleinen sechsstelligen Betrag an der Börse zu verlieren. Wie das, wir sind doch im Bullenmarkt? Mit Derivaten, Zertifikaten, OS usw. Zwischenzeitlich war ich natürlich auch mal dick im Plus, aber irgendwie war ich "long", wenn der Markt einbrach und "short", wenn wieder eine Notenbank alles nach oben beförderte. Alleine dieses Jahr gingen ca. 25.000 Euro in die Binsen.

Der leichte Zugang zu solchen Instrumenten in Deutschland ist Gift. Leute, lasst die Finge davon! Der schnelle Handel über Onlinebroker ist sozusagen Teufels Gehilfe, ebenso wie die Medien, die einen täglich vor X warnen oder durch Y in Euphorie versetzen wollen.

Der Geldverlust schmerzt. Er ruiniert mich nicht, aber meine Psyche hat sehr gelitten darunter. Diese ständige Auf und Ab, der Druck etc. Oft hatte ich wirklich nur Pech und es war nicht nur mein Unvermögen.

Paradoxerweise war ich vor dieser Zeit ein erzkonservativer Anleger. Anleihen, Tages- und Festgeld. Mein ein Fonds hier und da. Ich verfüge über zwei überdurchschnittliche akademische Abschlüsse, ganz dumm, bin ich also nicht. Im Gegenteil, rational wusste ich, dass ich Mist baue. Ich kam nur nicht dagegen an. Ich hätte auch nie gedacht, dass "das MIR" passieren könnte. Ging aber ratzfatz. Früher hätte mich auch nie interessiert, wo der Dax steht. Es wurde dann irgendwie zur Sucht.

Dann zog ich die Reissleine.

Jetzt fange ich - nicht arbeits- oder mittellos - von vorne an. Kein Zocken mehr, nur noch investieren. Langsam aber stetig. Mein "Markettiming" besteht daraus regelmäßig und möglichst günstig einzukaufen, z.B. mehr wenn es mal kracht.

Ich möchte mit meinen Beispiel abschrecken und dazu anregen, nur das Risiko einzugehen, das man versteht und wirklich (nicht theoretisch) bereit ist einzugehen. Lasst Euch nicht von der Finanzindustrie und den durch sie über Werbung finanzierten Medien in Zeug reinjagen, dass man so eigentlich nicht kaufen können sollte. Ignoriert die News. Setzt Euch finanzielle Ziele und arbeitet sie Stück für Stück ab. Über sparen, regelmäßig investieren.

Ich gebe niemanden ausser mir selber die Schuld. Noch liege ich am Boden, aber ich rappel mich so langsam auf. Einige werden mich auslachen, andere bemitleiden. Beides ist ok. Ich bin gesund, habe liebe Leute an meiner Seite und noch den Rest meines Lebens Zeit.

Allen ein frohes Weihnachtsfest & einen glücklichen & gesunden Start ins neue Jahr!

Finanzwesir sagt am 19. Dezember 2014

Hallo Pascal,

danke für diesen Bericht. Wir - und ich denke, ich kann hier auch für die Leser dieses Blogs sprechen - wünschen Dir für die Zukunft alles Gute. Mit Ende 30 hat man noch die Chance auf den Zinseszins-Effekt. Wenn Du den sechsstelligen Betrag nicht geerbt, sondern erarbeitet hast, bedeutet das: Du hast einen gut bezahlten Beruf. Möge das so bleiben!

Dann hast Du bestimmt die Chance Dir ein finanzielles Polster anzulegen und mit einem blauen Auge aus der Sache herauszukommen.

Gruß

Finanzwesir

Alois sagt am 19. Dezember 2014

Auch ich habe mittlerweile eine längere Börsenlaufbahn hinter mir. Und, das als Resümee, es hat sich gelohnt, natürlich nicht ohne erheblich Lehrgeld bezahlt zu haben. Neben allen Experimenten, die ich so gemacht habe, ist mein eindrucksvollstes Beispiel die BASF-Aktien, die ich vor 20 Jahren für 10.000 DM gekauft und seither gehalten habe. Sie sind mittlerweile ca. 40.000 € Wert und stellen meinen größte Einzelposition dar. Zudem erhalte ich von BASF jährlich etwa 1600 € Dividende. Meine damalige Investition hat BASF längst zurückgezahlt. Ich habe also kein eigenes Geld mehr darin stecken.

Diese Erfahrung hat mich dazu gebracht, dass ich mein Geld überwiegend in Bluechips investiert habe, die ich einfach für immer halte, wenn bei dem Unternehmen alles OK ist. Zuhilfe kam mir zusätzlich die Finanzkrise und die Abgeltungssteuer, weil ich Ende 2008 mein damals verfügbares Geld in US-Aristokraten investierte, die seither im Kurs und bei der Dividendenrendite fantastisch zulegten. So erhalte jetzt bemittelt mehr als 1000 € netto an Dividendenzuflüssen, so dass mir die Kursschwankungen ziemlich egal sind.

Soweit meine insgesamt sehr positiven Erfahrungen mit der Börse.

Natürlich habe ich nicht alles Geld in Aktien angelegt. Die etwa 30 % habe ich in Geldmarkt- und Anleihefonds liegen.

ETFs habe ich bislang nicht, die scheinen aber sehr in Mode zu sein.

Der Privatier sagt am 22. Dezember 2014

Auch ich habe eine lange Börsen-Karriere hinter mir, die mich letztlich in die Lage versetzt hat, mich im Alter von 56 Jahren von der täglichen Arbeit zu verabschieden und jetzt ein Leben als Privatier zu leben, d.h. ausschließlich von den Erträgen meiner Kapitalanlagen zu leben.

Man sieht also schon: Das Fazit ist äußerst positiv.

Das war aber natürlich nicht immer so und vor allen Dingen nicht über die ganze konstant. Ich habe Jahre gehabt, da habe ich an der Börse mehr verdient, als in meinem 8Std.-Job (immer netto gerechnet), aber es hat auch (mehrere!) Jahre gegeben, da bin ich sozusagen nur arbeiten gegangen, um den Verlust an der Börse auszugleichen.

Merkwürdigerweise haben mich diese Phasen aber nie ernsthaft beunruhigt. Aber in der Phase der Kapitalaufbaus habe ich dies auch mehr als "Notreserve" betrachtet, die ich Gott sei Dank nie benötigt habe.

Heute sähe das sicher anders aus. Daher ist mein Portfolio heute sicher auch ganz deutlich konservativer ausgerichtet, als es früher war. Früher habe ich in alles investiert (oder auch gerne "spekuliert"), was nicht schnell genug auf den Bäumen war: Exotische Aktien in China, Thailand und Vietnam, Optionsscheine und Optionen auf Indices, Währungen und Rohstoffe, gedeckte und ungedeckte Geschäfte, Stillhalter-Geschäfte, Firmen-Beteiligungen über geschl. Fonds und stille Gesellschaften.

Ich glaube es gibt keinen Bereich, in dem ich nicht aktiv war.

Und dabei hat es auch eine Menge Misserfolge gegeben! Mir würden gleich eine ganze Reihe von Positionen einfallen, die sich vollständig (also zu 100%) in Luft aufgelöst haben. Aber das ist ja das Gute. Bei den meisten Investitionen kann man max. 100% verlieren, aber deutlich mehr gewinnen. Wer an mehr Details interessiert ist, dem empfehle ich den unten verlinken Beitrag aus meinem Blog "Der Privatier".

Gruß, Der Privatier

Auf dem Blog von Der Privatier gibt es hierzu diesen Artikel: Misserfolge bei der Kapitalanlage

Finanzwesir sagt am 30. Dezember 2014

Hallo Stefan,

Bildung ist das A und O, da hast Du recht. Diese Finanzbildung zu vermitteln ist der Hauptgrund für diesen Blog (siehe den Abschnitt "Warum überhaupt ein Blog zum Thema private Finanzen?" http://www.finanzwesir.com/neu-hier).

Gruß

Finanzwesir

Alex sagt am 05. März 2015

Hallo zusammen,

an die jungen Selbst-in-die-Hand-nehmer (wie mich, 30) oder Besser-verstehen-woller möchte ich nur folgendes loswerden:

-

Aller Anfang ist schwer: ich habe vor ca. 5 Jahren angefangen, Finanz-Literatur zu lesen und nach und nach wurde alles klarer und verständlicher, erst vor 8 Monaten bin ich dann mit einem Musterdepot gestartet und habe nach den Kommer-Büchern angefangen, mein eigenes reales Depot mit ETFs zu bestücken (Weltportoflio)

-

Dieser Blog gibt mit seinen vielen sehr fundierten Artikeln eine hervorragende Zusammenfassung der Fakten, die ich mir aus min. 10 Büchern mit 150+ Seiten hart erlesen musste (warum habe ich den Finanzwesir nicht früher gefunden... :-) )

-

sehr ans Herz legen möchte ich folgende 3 Bücher von Gerd Kommer: a) Souverän investieren mit Indexfonds und ETFs / dann b) Kaufen oder mieten?: Wie Sie für sich die richtige Entscheidung treffen / und wer richtig tief einsteigen will c) Herleitung und Umsetzung eines passiven Investmentansatzes für Privatanleger in Deutschland

- Als Schmankerl noch oben drauf das Buch: Die Vorsorgelüge: Wie Politik und private Rentenversicherung uns in die Altersarmut treiben

Mit diesem Rüstzeug ist man meiner Schätzung nach in Sachen Finanzwissen schon weiter als 90% der Deutschen und kann sich über die vielen Riesterer und Rüruper nur wundern.

Viel Erfolg beim privaten Vermögensaufbau und der besseren Bewertungsmöglichkeit von Finanzinstrumenten!

Finanzwesir sagt am 06. März 2015

Hallo Alex,

danke für das Lob. Den Punkten 1,3 und 4 ist nichts mehr hinzuzufügen.

Was den Punkt 2 angeht: Ich freue mich über jeden Leser und jede Leserin, die dafür sorgen, dass andere Leute den Finanzwesir früher finden. Will sagen: Empfehlt mich weiter.

Danke

Finanzwesir

Michael sagt am 03. Mai 2015

Hallo Finanzwesir,

ich bin Klavierlehrer und würde gerne Ihr Bild "Die Senke des Grauens" in den Unterrichtsraum hängen. Ich finde nämlich, daß der im Bild dargestellte Kurvenverlauf sehr gut die Befindlichkeit eines Instrumentalschülers darstellt: nach oftmals schnellen Anfangserfolgen folgt irgendwann die "Senke", und wer hier durchhält, bei dem gehts danach auch wieder bergauf.

Ich würde also Ihr Bild nutzen als kleine Motivationshilfe für Schüler mit Durchhänger. Aber nur wenn es Ihnen recht ist.

Prima Blog ansonsten, Kompliment!

Michael

Finanzwesir sagt am 04. Mai 2015

Hallo Michael,

klar, nehmen Sie das Bild. Ich glaube, dieses Bild kann man so ziemlich auf alle Lebensbereiche anwenden.

Egal ob Sport, Musik (Bum-Taschak-Bum-Tschak hatte ich gleich raus am Schlagzeug, aber mach mal ein gescheites Mambo-Ostinato...) , Geldanlage oder Ehe - dieses Bild geht immer. :-)

Gruß

Finanzwesir

PS: Schicken Sie mir eine E-Mail über das Kontaktformular, dann kann ich Ihnen eine druckfreundliche Version zuschicken. Die hier ist fürs Web optimiert und wird recht klein beim Ausdruck sein.

Martin sagt am 13. März 2017

Diesen Artikel kann man nur jedem empfehlen. Man kann grundsätzlich mit wenig Aufwand und Recherche hinsichtlich seiner Geldanlage ein besseres Ergebnis erzielen als wenn man blind den von dir angesprochenen Typen Mensch vertraut ;-) Vielen ist es wohl einfach nicht bewusst, dass es im Grunde kein Hexenwerk ist, seine Geldanlage besser aufzustellen als die der meisten anderen Menschen (das Optimum - wie du ja auch sagst - kann dabei nicht erreicht werden, ist aber auch überhaupt nicht notwendig, zumal man auch immer den ROTI, also den "Return on Time Invested", beachten muss).

Vor allem die drei simplen Punkte, die du bezüglich der Frage nach einer ausreichend guten Geldanlage anführst, kann man nur jedem ans Herz legen. Dass eine ewige Herumoptimiererei oftmals den Aufwand nicht wert ist, habe ich auch in einem aktuellen Blogartikel von mir - allerdings eher im Zusammenhang mit dem Sparen als dem Investieren - diskutiert.

Auf dem Blog von Martin gibt es hierzu diesen Artikel: Sind Rabatte lukrativer als Zinsen?

Matthias sagt am 19. Juni 2017

Hallo Albert,

aufgrund deiner Videos habe ich mir nochmal die Performance der diversen breitflächigen MSCI-Indizes angeschaut:

https://www.msci.com/documents/10199/8d97d244-4685-4200-a24c-3e2942e3adeb

Seit 1994 haben MSCI ACWI, MSCI ACWI IMI und MSCI World mit jeweils ca. 7,3% jährlich eine fast identische Performance hingelegt.

Man kann daher vermutlich auch einfach nur einen MSCI World ETF kaufen und den lieben Gott einen guten Mann sein lassen.

Julia sagt am 25. Juni 2018

Hallo Finanzwesir,

der Artikel ist zwar nicht mehr neu, aber vielleicht freut es dich trotzdem:

Nachdem ich die letzten 4 Monate viel meiner Freizeit damit zugebracht habe mich in diverse Finanzliteratur einzulesen (angefangen beim klassischen Kommer ;) ) bin ich nun gefühlt zweimal vor und rückwärts durch deinen Blog und besonders dieser Artikel hier hat mir geholfen ein bisschen mehr Seelenfrieden zu finden.

Wo bislang immer die Frage "Aber was, wenn..." stand sehe ich jetzt schlicht und einfach ein "Mach, wenn du dich damit wirklich gut fühlst. Besser das Geld wieder in Alkohol oder unnötigen To-Go-Kram zu investieren"

Es wird sich irgendwie entwickeln, aber erstmal lese ich weiter fleißig und statte deinem eBook auch bald mal einen Besuch ab.

Lieben Dank für all dein Wissen,

Julia

Auf dem Blog von Julia gibt es hierzu diesen Artikel: Ein (späteres) Danke

Dr. Nikolaus Braun sagt am 11. Februar 2019

.. hab grad vor zwei Tagen einen schönen Blog von Seth Godin gelesen, der das Prinzip CNP (As Close as Necessary tp Perfect) nennt und auf alle Lebensbereich anwendet: https://seths.blog/2019/02/cnp/ ... Perfektion zu suchen, macht einen verrückt, unglücklich und ist letztlich unnötig.

Und (so Godin): CNP ist nicht dasselbe wir BGE. Which stands for Barely Good Enough. The thing is, BGE rarely is.....

Liebe Grüße

Nikolaus Braun

Julian sagt am 19. Juli 2019

Hi,

war echt gut, den Artikel durchzugehen. Danke dafür.

Ich selbst beschäftige mich nun seit ca. 1,5 Jahren intensiv mit meinen Finanzen. Seit ca. einem Jahr habe ich Sparpläne auf ETFs.

Es ist für mich immer wieder schwer, meine passive Anlagestrategie auf passiv zu belassen.

Immer wieder schaut mal in die Finanznews und denkt sich: das wäre doch jetzt eine spannende und lohnende Aktie.

Ich muss mich da immer wieder zurückhalten.

Kennst du das auch? Hast du Tipps für mich?

Gruß Julian

Ute sagt am 02. August 2020

Hallo Finanzwesir,

jetzt ist schon 2020, aber solche Artikel sind immer aktuell. Ich bin Mitte vierzig und habe durch Zufall im Herbst letzten Jahres angefangen, mich mit unseren Familienfinanzen auseinanderzusetzen. Ich bin eigentlich BWLerin, aber irgendwie ist es bei meinem Mann liegen geblieben, weil ich auf den Finanzkram keine Lust hatte.

Deinen Artikel und besonders der erste Kommentar dazu lassen mich irgendwie entspannen. Ich muss zugeben, dass es wirklich so ist: man fängt an, sich einzulesen und das Depot zu sortieren und hat immer das Gefühl, etwas verpasst zu haben. Ich hatte bisher auch immer 100% Einzelaktien über Branchen und Länder gestreut, allerdings angefangen als es im März runterging. Dann alles verkauft (autsch) und dann wieder neu gekauft. Dank meiner Entscheidungsunfreudigkeit viel zu oft Firmen gekauft-verkauft-gekauft, je nachdem, ob ich dachte: "man, sind die lahm" oder "ein Glück, sie sind defensiv und retten mein Depot". Am Ende ist es aber nicht wirklich mehr geworden...dieses ganze Hin und Her, weil man das Optimum sucht, das es halt nicht gibt!

Und diese ganzen Finanzmedien! Ich dachte, ich bilde mich weiter, aber ...pfff...nur noch mehr das Gefühl, was verpasst zu haben. Ich hatte dann ein Probeabo abonniert, zum Glück gleich wieder gecancelt, worin einige Superwerte empfohlen wurden. Ich habe nicht die Bilanzen angeschaut...blind vertraut und dann gab es zu einer Aktie eine schlechte Nachricht. Es war nicht Wirecard, aber es fühlte sich sehr schlecht an und das Unternehmen habe ich mir dann genau angeschaut...alle Positionen, Management etc. Grauenvoll! Sofort verkauft und siehe da...sie sind weiter abgestürzt und der schlaue Guru hat sogar noch zum Nachkauf aufgerufen. Unverantwortlich.

Seit alledem habe ich zwar immer noch nur Aktien, aber kenne die Bilanzen, den Wert, den sie darstellen und setze auf Zeit. Alles, was jetzt monatlich zum Sparen weggenommen wird, lege ich als Sparplan ETF an, allerdings muss ich mich noch entscheiden in welche. Das fällt mir extrem schwer, weil ich überhaupt nicht der Langzeittyp bin. Ich mag action...aber dafür werde ich wohl andere Hobbies wählen müssen. ;)

Toll, dass es soviele gute Leute wie dich und deinen Blog gibt, die mir zeigen, dass man als ganz normaler Mensch auch Geld vermehren kann, wenn man sich mal geduldig mit der Materie befasst. Die grösste Schwierigkeit ist und bleibt irgendwie das Nicht-Handeln, aber was lange wärt, wird gut :)

LG,

Ute

Ulrich sagt am 07. April 2021

Hier kommt meine Lebensbeichte:

Kurz vor dem Ingenieur-Diplom einem Heidelberger Finanzvertrieb in die Arme gelaufen und alles abgeschlossen, was ging. 20 Jahre lang ein mieses Gefühl gehabt, was dazu führte, dass ich irgendwann den telefonischen Versuchen meines "ABC"-Beraters, mich zu einem Riestervertrag zu überreden, durch Ignorieren ausgewichen bin, weil ich wusste, rhetorisch war ich ihm nicht gewachsen.

Dann, vor drei Jahren, fragte mich ein Kollege, ob ich mich nicht mit ihm zusammen selbstständig machen wolle. Als ich mich dann natürlich mit der Finanzierung beschäftigte, verstand ich nach 10 Minuten Blättern in einem diesbezüglichen Ratgeber, dass ich zu allererst meine privaten Finanzen in den Griff bekommen sollte. Von da ab ging es schnell:

Buch "Finanzwesir" gelesen, auf YouTube "Finanztip" entdeckt, Bank gewechselt, Tagesgeldkonto eröffnet, Depot eröffnet, Versicherungs-Finanz-Koppelprodukte identifiziert, aber noch nicht vollständig gelöst, Depotübertrag angeschoben, zwei ETF-Sparpläne (World und EM) eröffnet, Festgeldsparplan gestartet, noch ein Tagesgeldkonto eröffnet.

Ehefrau mit allumfassender Erklärung der Finanzwelt genervt, Tochter mit Madame Moneypenny genervt, Sohn mit "Mach es anders als ich" genervt, dann erste Langeweilesymptome entwickelt, also Börsenpodcasts wie Deffner&Tschäpitz gehört, YouTube Videos von Aktienprofis (hüstel) gesehen, Depot bei Trade Republic eröffnet, Einzelaktien gekauft, jeden Tag Börseninfos gelesen, dreimal "The Big Short" gesehen, bereut, nicht Shortseller geworden zu sein, ernsthaft überlegt, Wirecard zu kaufen und bestimmt 2 Wochen alles gelesen, was ich darüber finden konnte.

Irgendwann wieder den Finanzwesir aus dem Regal geholt und wieder darin quergelesen, ein Hörbuch eines gewissen Herrn Kommer inhaliert, mich an das Buch eines Herrn Kahnemann erinnert, tief Luft geholt...

Heute: die Geldanlage läuft wie das Kohlenschippen auf den alten Dampfschiffen, keine Einzelaktien mehr bis auf den örtlichen Ballsportverein, konsumiere Aktienpodcasts wie die Bunte beim Friseur, läuft. Mit der gesparten Zeit absolviere ich zurzeit eine Fortbildung. Ach ja, und mit dem gemeinsamen Ingenieurbüro ist es dann doch nichts geworden, war aber ein toller Auslöser für eine sehr komprimierte finanzielle Bildungsgeschichte.

Aktuelle Empfehlung: Podcast "beyond the obvious" von Daniel Stelter, Buch "Über Geld nachdenken" von Nikolaus Braun und dessen zwei sehr hörenswerte Podcasts beim Finanzrocker

Dank dir, Albert!

Finanzwesir sagt am 20. April 2021

Hallo Ulrich,

na, das ist doch mal eine Erfolgsgeschichte, die man gerne hört. ;-)

Das sind genau die drei Phasen, durch die man als Anleger gehen muss

- Begeisterter Anfänger: Ich bin superrational, investiere nur in kostengünstige ETFs

- Midlife Crisis: War da schon alles? Börse, hast Du mir nicht mehr zu bieten? Uns so kommen Blondinen, Kokain und Themen-ETFs ins Haus.

- Rheinischer Stoizismus: Et is wie et is, et kütt wie es kütt und auch vollbusige Themen-ETFs ändern daran nix.

Aber da muss man durch. Jemand der in Phase 1 steckenbleibt oder von 1. gleich auf 3. springt ist mir suspekt.

Alles Gute

Finanzwesir