Renditen und Renditetricks ‒ so berechnen Sie, wie hart Ihr Geld wirklich arbeitet

Zur Rendite drängt, an der Rendite hängt doch alles.“

frei nach Johann Wolfgang von Goethe

Nachdem ich im ersten Teil dieser Artikelserie auf die Grundlagen der Renditeberechnung eingegangen bin, möchte ich Ihnen heute einige Vertreter der Renditefamilie und ihre Tricks vorstellen.

Alle haben eins gemeinsam: Sie tragen Furcht einflößende Namen. Aber wenn man sie ein wenig genauer unter die Lupe nimmt, stellt man fest, dass es alle nur Scheinriesen sind, wie der werte Herr Tur Tur aus „Jim Knopf und Lukas der Lokomotivführer“. Es ist gar nicht so schwierig zu verstehen, wie die einzelnen Varianten berechnet werden.

Genau wie im Kino gibt’s auch bei den Renditen: „The Good, the Bad and the Ugly“. Fangen wir mit den Guten an:

Geometrische Durchschnittsrendite

Die geometrische Durchschnittsrendite (englisch compound anual growth rate) berücksichtigt die in der Realität immer vorkommenden jährlichen Renditeschwankungen und fällt deshalb immer niedriger aus als der Angeber arithmetische Durchschnittsrendite. Je stärker die Jahresrenditen schwanken, umso größer der Unterschied zwischen arithmetischer und geometrischer Rendite.

Berechnung

Anfangsinvestment * (1 +r)n = Endwert des Investments

r = Rendite

n = Anzahl der Jahre

r = (Endwert / Anfangswert) (1/n) - 1

Beispiel: Wir investieren 100 Euro, die nach 4 Jahren 154,45 Euro wert sind.

Das ganze in Excel und wir erhalten als geometrische Durchschnittsrendite:

(154,45 Euro / 100 Euro) (1/4) - 1 = 11,5 %

Diese 11,5 % sind der gleichbleibende Zinssatz, der unter Berücksichtigung des Zinseszinseffektes aus 100 Euro in fünf Jahren 154,45 Euro macht.

Je länger der betrachtete Zeitraum ist, umso mehr nähert sich die geometrische Durchschnittsrendite Ihres Depots der erwarteten Durchschnittsrendite für die betreffende Anlageklasse an.

Wenn Sie beispielsweise in DAX-Aktien investiert haben, wird die geometrische Durchschnittsrendite Ihres Depots über kurz oder lang bei gut 8 % landen, denn das ist die historische Langfristrendite der Anlageklasse „deutsche Standardwerte“.

Fazit

Die Rendite unseres Vertrauens. Allerdings mit einer kleinen Einschränkung: Im betrachteten Zeitraum darf sich die investierte Summe nicht verändert haben. Also keine Käufe oder Verkäufe.

Für Sparpläne funktioniert die geometrische Durchschnittsrendite nicht. Da muss der Interne Zinsfuß als „großer Bruder“ ran.

Interner Zinsfuß

Der Interne Zinsfuß (IZF), auf Englisch: „internal rate of return“, setzt als „großer Bruder“ der geometrischen Durchschnittsrendite kein konstantes Portfolio voraus. Sparpläne, Zukäufe, Umschichtungen und Verkäufe machen ihm nichts aus.

Berechnung

Die Berechnung ist komplex, deshalb gibt’s hier keine Formel, sondern wir lassen Excel rechnen. Jedes Tabellenkalkulationsprogramm hat den IFZ an Bord.

Was macht der Interner Zinsfuß?

Der IZF liefert eine volumen- und zeitgewichtete Rendite Ihres Portfolios.

- Volumengewichtet: Es macht einen Unterschied, ob Sie einzahlen oder abheben. Es macht einen Unterschied, ob Sie 100 Euro oder 1.000 Euro einzahlen / abheben.

- Zeitgewichtet: Es macht einen Unterschied, ob die Transaktion heute stattfindet oder vor einem Jahr stattfand. Geld, das Sie vor einem Jahr eingezahlt haben, hatte ein Jahr Zeit, Zinsen zu erwirtschaften. Geld, das Sie heute abheben, kann in der Zukunft keine Zinsen mehr erwirtschaften.

Alle diese Feinheiten stecken in der IZF-Formel. Deshalb ist sie zwar komplex, liefert aber die korrekten Ergebnisse.

Fazit

Der Interne Zinsfuß ist die optimale Renditeformel für ein reales Portfolio.

Arithmetische Durchschnittsrendite

Noch nicht richtig „bad“, aber schon „ugly“.

Berechnung

Wir betrachten 3 Jahre mit den folgenden Jahresrenditen:

- Jahr 1: +20 %

- Jahr 2: -10 %

- Jahr 3: +11 %

Arithmetische jährliche Durchschnittsrendite = (20 % - 10 % + 11 %) / 3 Jahre = 7 % p.a.

Wem nützt’s?

Ein besserer Name als arithmetische Durchschnittsrendite wäre „Nebelwerfer“. Schauen wir uns doch einmal an, wie sich 100 Euro im Laufe der drei Jahre entwickeln.

| echte Jahresrendite |

Geldbetrag |

Durchschnittsrendite |

fiktiver Geldbetrag |

| 20 % |

120 Euro |

7 % |

107 Euro |

| -10 % |

108 Euro |

7 % |

114,49 Euro |

| +11 % |

119,88 Euro |

7 % |

122,50 Euro |

Der real erwirtschaftete Betrag liegt um 2,62 Euro unter dem Betrag, den man sich als naiver Interessent basierend auf der im Prospekt angegebenen Rendite ausgerechnet hat.

2,62 Euro klingt jetzt nicht dramatisch, aber wenn wir uns ein Extrembeispiel ansehen, wird es deutlicher. Im ersten Jahr beinahe Totalverlust, danach dann jedes Jahr eine Verdoppelung. In der Tabelle sieht das dann ‒ bezogen auf 100 Euro Einsatz ‒ so aus:

| echte Jahresrendite |

Geldbetrag |

| -99 % |

1 Euro |

| 100 % |

2 Euro |

| 100 % |

4 Euro |

Die arithmetische Rendite liegt bei: (-99 % +100 % + 100 %) / 3 = 33,67 % p.a.

Man würde also eigentlich 238,82 Euro auf dem Konto erwarten und nicht 4 Euro.

Das Problem mit der arithmetischen Durchschnittsrendite: Die 100%-Marke verändert sich laufend. Verluste werden weniger stark gewichtet als Gewinne.

- Wenn ich 25 % Verlust habe, sind 25 Euro weg (bezogen auf 100 Euro Startkapital).

- Wenn ich im nächsten Jahr auf die verbleibenden 75 Euro 30 % gut mache, habe ich ein Plus von 22,50 Euro und damit 97,50 Euro auf dem Konto.

Wenn ich mir die echten Eurobeträge ansehe, stelle ich fest: Auch wenn der Gewinn um fünf Prozent höher ausgefallen ist, als der Verlust ‒ ich bin trotzdem noch im Minus!

Fazit

Für Anleger vollkommen nutzlos.

Überrendite

Dann wäre da noch die Überrendite, die Edelste unter den Renditen. Die Überrendite ist der Liebling der Marketingabteilung, denn sie demonstriert die intellektuelle Überlegenheit der eigenen Fondsmanager.

Manchmal wird die Überrendite auch als Outperformance angepriesen. Ist Englisch, klingt cooler, ist aber bloß das englische Wort für Überrendite.

Im Gegensatz zu den oben besprochenen Renditen ist die Überrendite keine absolute Rendite (also auf das eingesetzte Kapital bezogen), sondern eine relative Rendite. Es stellt sich also die Frage: Worauf bezieht sich das „über“?

Korrekt angewendet ist eine Überrendite eine Rendite, die bei gleichem Risiko und nach Kosten über der Entwicklung des entsprechenden Marktsegments liegt.

Ein Beispiel: Deutsche Standardwerte brachten in den Jahren von 1970 bis 2006 eine Rendite von 8,6 % pro Jahr.

Wer in diesem Zeitraum pro Jahr eine Rendite von 9 % einfuhr, konnte sich über eine Überrendite von 0,4 % freuen.

Problempunkte Überrendite

Ist die Vergleichsrendite sauber definiert? Jede Marketingabteilung kann sich ihre eigene Benchmark zusammenschustern und die eigenen Produkte damit vergleichen.

Ich beispielsweise bin ‒ verglichen mit einer Schildkröte ‒ ein pfeilschneller Läufer …

Sind die Risiken, die eingegangen werden, wirklich vergleichbar? Das ist oft schwer zu beurteilen, besonders wenn Derivate oder andere strukturierte Finanzprodukte ins Spiel kommen.

Wie verlässlich ist die Überrendite? Überrenditen bei Aktienfonds sind ein kurzfristiges Phänomen. Je länger das betrachtete Zeitintervall, desto geringer die Chance auf eine Überrendite. Die Bäume wachsen eben auch am Finanzmarkt nicht in den Himmel. Am Ende landet man immer wieder beim geometrischen Mittel.

Fazit

Die Überrendite ist eine imponierende Zahl, aber als Qualitätsindikator ungeeignet.

Kumulierte Rendite

Noch schwachsinniger als die Überrendite und die arithmetische Durchschnittsrendite ist die kumulierte Rendite. Die Marketingabteilung liebt die kumulative Rendite, denn sie

- liefert sehr große Zahlen

- ist vollkommen intransparent

Ein Beispiel: Ein Investment von 100 Euro ist in 3 Jahren 300 Euro wert. Die kumulative Rendite berechnet sich wie folgt:

Endsumme / Anfangssumme - 1 = 300 € / 100 € -1 = 200 %

Und, was sagt uns das jetzt? Ist das viel oder wenig im Vergleich zu einem Tagesgeldkonto oder einem Aktiendepot?

Fazit

Die kumulative Rendite ist der Godzilla unter den Renditen. Niemand liefert größere Zahlen, aber bei genauerer Betrachtung schrumpft der Rendite-Godzilla sehr schnell zur Blindschleiche.

Nominale Rendite versus reale Rendite

- Nominale Rendite: Rendite einschließlich Inflation

- Reale Rendite: Rendite abzüglich Inflation

Das gilt für alle oben angesprochenen Renditetypen. Für uns Anleger zählt nur die reale Rendite, denn nur sie zeigt an, was wir wirklich dazugewonnen haben. Ein Beispiel: Wenn meine Bank mir sagt: „Für Tagesgeld zahlen wir Dir 1,5 % Zinsen“, dann ist das die Nominalrendite.

Wenn ich auf der Website des Statistischen Bundesamtes lese, dass die Inflationsrate im April 2014 bei 1,3 % lag, dann berechnet sich meine Realrendite für den April näherungsweise(*) wie folgt:

Nominalrendite - Inflationsrate = Realrendite

1,5 % - 1,3 % = 0,2 %

Die Realrendite zeigt: Es reicht mal gerade für das Stopfen der Löcher, die die Inflation reißt. Ein echter Kaufkraftzuwachs ist nicht drin.

Wenn man verschiedene Anlageklassen über längere Zeiträume betrachtet, muss man immer die Realrendite als Vergleichsmaßstab heranziehen. 6%ige Nominalrenditen sind bei einer Inflationsrate von 4 % genau so gut wie 3%ige Nominalrenditen bei 1 % Inflationsrate. König ist, wer 6 % nominal bei 1 % Inflationsrate schafft.

()Mathematisch genau hängen nominale und reale Rendite wie folgt zusammen:

(1 + Realrendite) (1 + Inflationsrate) = (1 + Nominalrendite)

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Basics, Nominalrendite, Realrendite, Ueberrendite, Durchschnittsrendite

Das könnte Sie auch interessieren

- Welche Kontoarten gibt es?

- Wie ich mich beinahe wie ein Volltrottel aufgeführt hätte

- Was ist eine Assetklasse?

- Lesen Sie auch Investment-Pornos?

Kommentare

Dummerchen sagt am 06. Mai 2014

Sehr schöne Übersicht.

Eine weitere "schöne" Marketingerfindung ist der Begriff der "Performance", der, ähnlich wie in der Kunst, so ziemlich alles sein kann, oft aber der unsäglichen kumulierten Rendite entspricht.

Finanzwesir sagt am 07. Mai 2014

Wohl wahr,

die kummulierte Rendite bringt halt die "größte" Performance.

Rainer Bögl sagt am 20. Februar 2015

Vielen Dank für die Übersicht und die Einschätzung für den täglichen Gebrauch. Das Thema mit dem internen Zinsfuß interessiert mich zwar, als Laie ist die Formel selbst in Excel sehr kompliziert. Bisher ist es leider noch niemandem gelungen, mir die Formel verständlich zu erklären.

Schön ist auf jeden Fall, wie du die "Stilmittel" der "Verkäufer" darstellst (Berater möchte ich an dieser Stelle nicht sagen müssen).

Vielen Dank dafür

Rainer

Auf dem Blog von Rainer Bögl gibt es hierzu diesen Artikel: Jahresrendite berechnen – Excelratgeber

Vercingetorix sagt am 24. Dezember 2015

Hallo

habe da ein Frage ich benutze das Programm "Portfolio Performance" http://buchen.github.io/portfolio/

ist echt ein super Programm kostenlos noch dazu:

Dort wird der der True Time Weighted Rate of Retourn und der interne Zinsfuß berechnet.

Denke ich habe das schon teilweise verstanden aber könnte mir da nochmal die zwei kurz erklären bin mir noch unsicher wie ich die genau einzuordnen habe.

Verstehe ich das ich Richtig wenn ich den internen Zinsfuß zur Berechnung nehme um die gesamte Performance meines Depots seit bestehen pa (pro Jahr) zu berechnen das dort dann alle Käufe, Verkäufe und Dividenden enthalten sind und ich somit mein Depot mit einem zum Beispiel Sparbuch vergleichen kann.

Das wäre nämlich mein Ziel eine KORREKTE %Zahl zu bekommen die ich dann vergleichen kann und man seine "Arbeit" mit dem Depot mit einer Zahl festhalten kann.

Hab ich jetzt etwas verwurstel aber ich hoffe man weis was ich will

Dummerchen sagt am 27. Dezember 2015

@Vercingetorix:

Vielleicht solltest Du einfach mal lesen, wenn Dir jemand auf die Frage antwortet:

http://finanzrocker.net/mit-diesen-werkzeugen-vereinfachst-du-deine-geldanlage/#comment-1195

http://finanzrocker.net/passives-einkommen-fluch-oder-segen/#comment-1591

http://www.wertpapier-forum.de/topic/38306-portfolio-performance-mein-neues-programm/page__view__findpost__p__984324

Ich würde sagen, Dein Verständnis vom IZF ist richtig. Den TTWROR hat der Autor von PP auch im WP-Forum-Link erläutert.

Vercingetorix sagt am 31. Dezember 2015

Ja danke Dummerchen die links habe ich alle vorher schon gelesen und denke auch verstanden.

Ich habe aus dem Grund "nochmals" nachgefragt weil ich mir trotzdem nicht ganz sicher war auch aus dem Grund weil ich schon irgendwo (ich weis leider nicht mehr wo) gelesen habe das der interne Zinsfuß davon ausgeht das dass Kapitel mit dem selben Zinssatz weiter verzinst wird Alls wie bisher und daher nicht ganz genau ist. Kann das nicht mehr genau zitieren leider.

Also nochmal kurz zusammengefasst

Der interne Zinsfuß ist die beste Möglichkeit ein Depot mit einem Sparbuch zu vergleichen und gibt die Rendite eines Depots am besten wieder inklusive Berücksichtigung von Kursen Kapitalhöhe der Ein- und Auszahlungen und dessen Zeitpunkten.

Will nicht Alls Idiot rüberkommen der nicht liest und überall fragt wollte nur sicher gehen das ich das richtig verstehe bin schließlich noch nicht so erfahren und noch am lernen

Danke nochmals Vercingetorix

Dummerchen sagt am 01. Januar 2016

Hallo Vercingetorix,

wenn ich bei den Herren Finanzwesir und Finanzrocker richtig zwischen den Zeilen zugehört habe, werden sie sich dem Thema "der richtige Renditewert" eh noch in einem zukünftigen Podcast widmen.

Ein paar Worte möchte ich hier aber trotzdem noch schreiben, um Dir zu helfen - auch wenn die beiden das sicher noch viel besser als ich erklären werden ;-) !

Der interne Zinsfuß liefert mir diejenige Kennzahl, die aussagt, wie sich meine Anlagen durchschnittlich über alle Zeiträume "verzinst" haben: Hätte ich alle Zahlungen auf ein Sparbuch oder ein Tagesgeldkonto zu exakt diesen (konstanten) Zinssatz über den kompletten Zeitraum angelegt, so hätte ich genau das gleiche Endvermögen erzielt. Wenn man genau das herausfinden will, ist es die "beste" Möglichkeit für einen Vergleich.

Der Vollständigkeit halber:

Die andere Kennzahl (TTWROR) (https://en.wikipedia.org/wiki/Time-weighted_return) legt den Fokus auf einen anderen Aspekt der Geldanlage, nämlich die jeweiligen Erträge unabhängig von meinen Investitionszeitpunkten. Es wird also bewusst nur die "Ertragskraft" des Investments bewertet. Das Augenmerk liegt hier auf der Bewertung des Anlagevehikels und nicht auf der tatsächlichen Rendite meines Investierens.

Ach, Vercingetorix, nicht nur Du bist noch am lernen. Ich vermute, dass die meisten Leser von diesen Begriff (TTWROR) noch nie gehört haben - ich selbst kannte ihn bis vor knapp einem halben Jahr auch nicht.

Ich persönlich brauche ihn nicht. Selbst die jährliche Rendite, die ich über den internen Zinsfuß über mein Anlegerleben ermittelt habe, hilft mir konkret überhaupt nicht.

Was habe ich davon zu wissen, dass ich in den letzten Anlagejahren eine durchschnittliche Rendite von xy Prozent hatte? Lege ich deswegen anders an? Leite ich davon ab, zukünftig meinen Aktienanteil zu erhöhen? Kann ich damit überhaupt auf die Zukunft schließen?

Im Prinzip sehe ich das Ermitteln von Kennzahlen als potentiell egostreichelnde Handlung ab, mit der ich mir selbst weiß machen möchte, wie toll ich (hoffentlich) angelegt habe.

(Und glaube mir, ich war trotzdem auch gespannt zu erfahren, wie hoch der IZF über mein gesamtes Anlegerleben war.)

Lieben Gruß

Dummerchen

Andreas sagt am 08. Juli 2016

Moin in die Runde!

Puh, viel gelesen hier, einiges verstanden, manches nicht. Danke zunächst für die ganzen Erläuterungen.

Darf ich bitte ein Sparplan Modell benennen, für das ich die passende Renditeberechnungsart suche?

Also, mit meinen bescheidener Ausdrucksart:

- Ich kaufe jeden Monat zu 1000 Euro eine Aktie und verkaufe diese exakt jeweils nach einjähriger Haltedauer. Ergebnis bspw. 10%

- Das mache ich konstant jeden Monat mit anderen Titeln und nach exakt einem Jahr Verkauf mit je anderen Ergebnissen.

- Gesamter Zeitraum bspw. 10 Jahre (also insgesamt 120 Käufe und Verkäufe mit jeweils Haltedauer 1 Jahr)

Welche Renditeart ist nun relevant? Und kann ich das vergleichbar machen mit einer geometr. Rendite eines Aktienfonds bspw über den gleichen Zeitraum?

Ich freue mich sehr über eine Antwort, habe versucht zu recherchieren und komme nicht weiter...

Danke und Gruß

Andreas

Dummerchen sagt am 08. Juli 2016

Hallo Andreas,

die passende Renditeberechnungsart zu finden ist einfach. Sie heißt für den Kleinanleger eigentlich immer "Interner Zinsfuß" und ist der große Bruder des kleinen Sonderfalls der geometrischen Rendite.

Du willst doch wissen, wie die Rendite für den von Dir skizzierten Zahlungsfluss ist. Was genau Du dann am Ende da mit einem Aktienfonds vergleichen willst ist mir hingegen schleierhaft. Ob Du jetzt in eine Aktie Dein Geld anlegst und diese am Ende der einjährigen Haltedauer nun um 10% gestiegen ist, oder ob das Geld stattdessen in einem ETF/Aktienfonds angelegt wurde und dieser um 10% gestiegen ist, ist völlig egal.

Renditeberechnung ist vom Renditevehikel völlig unabhängig. Natürlich haben alle Anlagearten ihre Besonderheiten in Hinblick auf anfallende Gebühren, Besteuerung, langjährige Durchschnittsrendite etc, aber das wäre in Deinem Beispiel ja mehr oder weniger vernachlässigbar.

Den internen Zinsfuß kannst Du am leichtesten in Excel/Calc bestimmen. (Wenn Du weißt wie.) Alternativ kannst Du auch den Renditerechner von http://www.zinsen-berechnen.de/renditerechner.php?paramid=g7vh26s4oi machen. Ich habe Dir im hinterlegten Link mal ein Beispiel erstellt von 120 Einzahlungen von je 1000€ und einem Verkauf am Ende der 10 Jahre mit einem angenommenen Wert von 200.000€. Das Beispiel kannst Du beliebig erweitern (Anzahl der Positionen ganz unten verändern), verändern (Käufe in Verkäufe) etc.

Vielleicht reicht Dir das schon als Spielwiese aus. Ansonsten rate ich Dir einfach mal nach "XINTZINSFUSS" googlen. Excel bzw. Calc funktionieren hier quasi identisch. Falls Du dabei auf Probleme stoßen solltest - meld Dich nochmal.

Gruß

Dummerchen

Sparschwein sagt am 30. November 2016

Werter Wesir,

ist die Formel in der Fußnote wirklich korrekt?

"()Mathematisch genau hängen nominale und reale Rendite wie folgt zusammen:

(1 + Realrendite) (1 + Inflationsrate) = (1 + Nominalrendite)

Bei mir führt sie zu Realrenditen, die mit steigender Inflation größer werden. Kann es sein, dass auf der linken Seite ein Divisionsstrich fehlt?

Ansonsten: Das ist der Blog, den ich mit dem größten Vergnügen und dem höchsten Gewinn lese.

Dummerchen sagt am 01. Dezember 2016

Hallo Sparschwein,

Ich denke, die Formel ist korrekt. Vgl hier: https://de.m.wikipedia.org/wiki/Realzins#Einordnung

"Bei mir führt sie zu Realrenditen, die mit steigender Inflation größer werden. Kann es sein, dass auf der linken Seite ein Divisionsstrich fehlt?"

Verstehe ich nicht. In der Gleichung sind drei Unbekannte. Wenn du die Nominalrendite konstant hältst, muss bei steigender Inflation die Realrendite doch sinken, damit das Produkt gleich bleibt.

Oder wie meinst du das?

Liebe Grüße

Dummerchen

Oli sagt am 28. August 2017

|

Hallo,

ich habe eine Frage zur Realrendite bei Verwendung des internen Zinsfußes.

Angenommen, ich habe für ein Invest in den Jahren von 2012 bis 2014 nach der internen Zinsfußmethode eine Nominalrendite von 10% erwirtschaftet.

Die Inflation betrug z.B. 1,2% (2012), 1,3% (2013) und 1,4% (2014). Gilt nun für die Realrendite: 10% - 1,2% - 1,3% - 1,4% = 6,1% ?

Oder muss ich bei der Zinsfußberechnung das zugeflossene Kapital in den jeweiligen Jahren um die Inflation reduzieren?

Dummerchen sagt am 28. August 2017

Hallo Oli,

das wäre ja furchtbar, wenn man von der "Durchschnitts"-Rendite, die Du in drei(!) Jahren erhalten hast jeweils die Inflationen der einzelnen Jahr abziehen müsstest. Stell Dir vor, Du hättest jährlich eine Rendite von 10% und 10 Jahre lang eine Inflation von einem Prozent - dann wäre ja nach Deiner Rechenmethode nach 10 Jahren kein Gewinn mehr da.

Ich fürchte, ganz exakt kann man das Problem mit Deinen Angaben nicht lösen, da ja die Inflationen auf einzelne Jahre gewirkt haben, der interne Zinsfuss aber einen "Durchschnitts"-Wert für mehrere Jahre angibt. Wenn Dir eine "hinreichend grobe" Berechnung hilft, würde ich wie folgt vorgehen (bei den kleinen Inflationswerten können wir ruhig die Variante mit Minusrechnung anwenden):

- 100 Euro würden im ersten Jahr nicht mit 10% sondern mit 8,8% (=10% - 1,2%) verzinst, also 108,80 Euro.

- Diese 108,80 würden im zweiten Jahr mit 8,7% verzinst, also 108,80 x 1,087 = 118,27 Euro.

- Im dritten Jahr verzinsen wir weiter mit 8,6% also 118,27 Euro * 1,086 = 128,44 Euro

Mit dem internen Zinsfuss kommt man nun bei einer Einlage von 100 Euro und einer Auszahlung von 128,44 Euro nach drei Jahren auf einen Realzins von 8,69%.

Das ist jetzt allerdings nicht wirklich überraschend, da die drei Inflationsraten sehr eng zusammen liegen und ihr Mittelwert 1,3% ist. Damit war ein Realzins von ungefähr 10% - 1,3% zu erwarten.

Ich hoffe, meine Erklärung war jetzt nicht unnötig kompliziert - pick Dir einfach die Erklärung raus, mit der Du am besten klar kommst.

Liebe Grüße

Dummerchen

Oli sagt am 02. Februar 2018

Lang, lang ist's her und ich möchte mich zunächst mal für deinen Beitrag bedanken. Hatte damals total versäumt, Dir nochmal zu antworten.

Dein Beispiel ist sehr verständlich, aber wie sieht es denn nun in der Praxis aus? Berechnest Du die Realrendite deines Portfolios, wenn ja, wie gehst Du konkret vor? Gehst Du auf eine Website, holst Dir die einzelnen Werte der Inflation für einen bestimmten Betrachtungszeitraum, berechnest daraus den Mittelwert und ziehst ihn von der Rendite des Betrachtungszeitraums deines Portfolios ab?

Grüße

Oli

Dummerchen sagt am 04. Februar 2018

Hallo Oli,

na, besser spät als nie ;-).

Wie es in der Praxis aussieht?

Sehr fatalistisch!

Was hilft es mir zu wissen, dass meine Realrendite 6,7% ist während die Nominalrendite 8,2% gewesen wäre? (Die Zahlen sind frei erfunden.) Es ist mir schlichtweg egal, denn ich kann die "offizielle veröffentlichte" Inflation eh nicht beeinflussen.

Wenn überhaupt, habe ich nur Einfluss auf meine persönliche Inflation, denn mein persönlicher Warenkorb entscheidet über meine Vermögen und nicht der statistische Mittelwert. Also kaufe ich die Dinge, die mir wichtig sind und spare mir den Rest.

Abgesehen davon frage ich mich, wobei mir die Kenntnis der obigen Zahlen konkret helfen kann. Lege ich anders an, wenn die Inflation 1,5% betragen hat oder wenn die Realrendite 6,9% war? Ganz ehrlich - nein. Das sind für mich nur Zahlen der Vergangenheit und weder die zukünftigen Renditen noch die zukünftigen Inflationsraten lassen sich damit prognostizieren.

Ich finde es bei dem Thema wichtig zu wissen, dass es einen Unterschied zwischen den beiden Renditen gibt - das war es aber auch schon.

Was versprichst du dir davon?

Liebe Grüße

Dummerchen

Oliver sagt am 08. Februar 2018

Hi,

ach, eigentlich gar nichts, wenn ich ehrlich sein soll.

Manchmal entdecke ich mich in Finanzwesirs Beschreibung des Ingenieurs, der alles bis in letzte Detail, am besten in Form von Kennzahlen, optimieren möchte.

Irgendwann passiert aber sowas in Richtung Unschärferelation: Ich sehe einen Baum ganz klar vor mir, sehe die Struktur seiner Rinde und kann ihn anfassen. Ich habe aber keine Ahnung, wo der Baum steht, in welchem Wald ich eigentlich bin und wie ich hier wieder rauskomme.

Ich befasse mich mit dem Thema DIY-Finanzen erst ca. seit einem Jahr und merke, wie ich manchmal den inhaltlichen Wert einer Kennzahl oder ein Konzept noch nicht einschätzen kann. Dabei entartet die Bildung einer solchen Kennzahl teilweise zum Selbstzweck. Viel Arbeit für... ja für was eigentlich nun?

Mit dem was du schreibst, kann ich mich gut anfreunden. Ich nehme als Quintessenz mit: Wenn mir ein Konzept nicht dabei hilft, Entscheidungen zu treffen, dann sollte ich mir nicht zu viel Gedanken darüber machen. ;-)

Mat sagt am 04. Dezember 2019

Hallo,

Frage zu dem Beispiel unter der Überschrift "Wem nützts":

Dem Beispiel zu folge, müsste ein Low-Volatility ETF einen höheren Ertrag bringen als einer mit hoher Volatilität, selbst wenn beide in meinem Anlagezeitraum die gleiche Performance haben, denn der Low-Volatility ETF ist näher an der Durchschnittsrendite dran. Stimmt das so?

Ist natürlich auch Glück dabei, denn gerade zu den Ausschüttungszeitpunkten sollte das Ganze wenig schwanken.

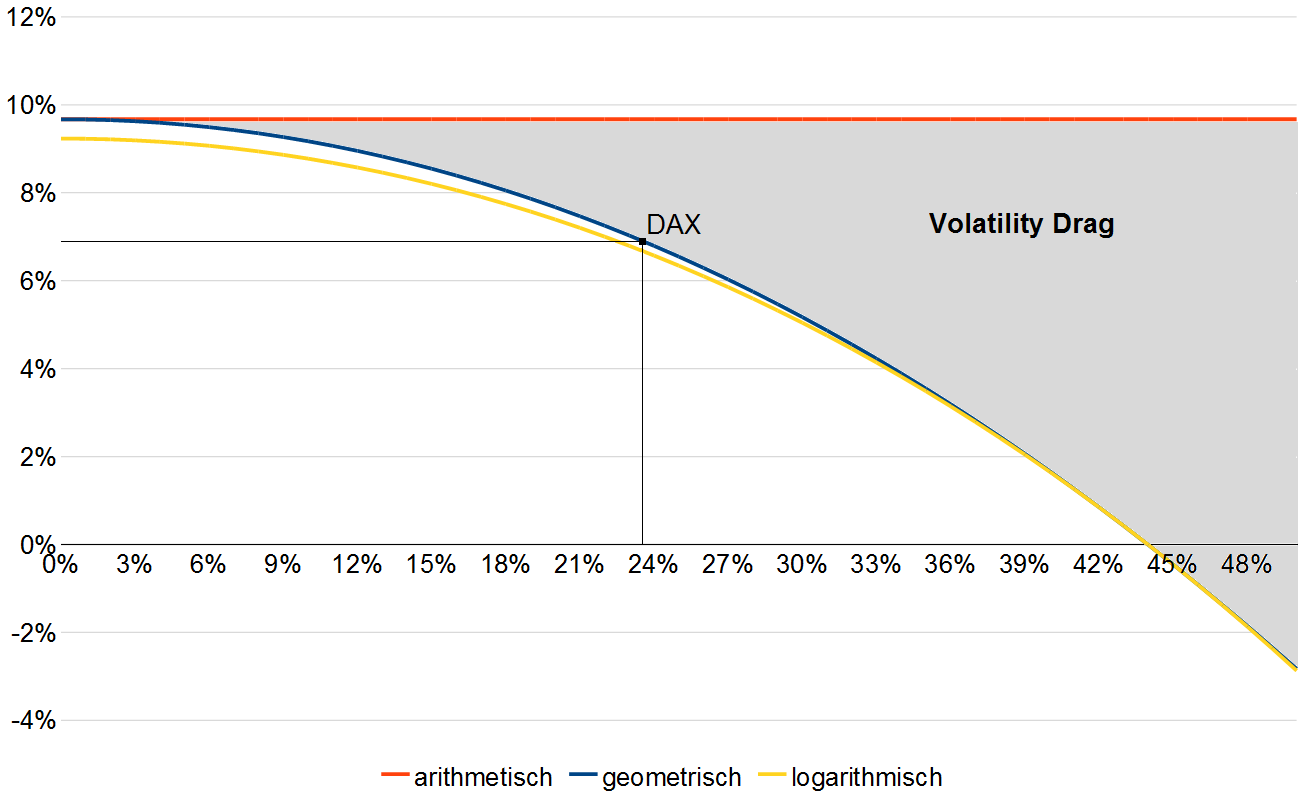

Marko sagt am 15. Mai 2020

Hallo Finanzwesir,

guter Überblick! Habe den Zusammenhang von arithmetischer, geometrischer und logarithmischer Rendite mal visualisiert. Auf diese Wiese erkennt man auch gut den "Volatility Drag": https://www.marko-momentum.de/wp-content/uploads/2020/05/volatility-drag.png

Auf dem Blog von Marko gibt es hierzu diesen Artikel: Gesetze an den Märkten: Volatility Drag

Thomas S. sagt am 30. August 2021

Hallo

Die Darstellung über Sinn und Unsinn von diversen Renditeberechnungen ist so nicht ganz korrekt.

Die arithmetische jährliche Rendite kann durchaus Sinn machen und ist deshalb nicht "bad" oder "ugly".

Finanzmathematisch kommt es nämlich darauf was verglichen werden soll.

Bei thesaurierenden Anlagen (Gewinne werden wieder angelegt --> Zinseszinseffekt) müssen die geometrischen fährlichen Renditen verwendet und verglichen werden.

Bei ausschüttenden Anlagen (Gewinne werden komplett entnommen und das Startkapital bleibt jedes Jahr konstant) liefert die arithmetische jährliche Rendite die Korrekte Vergleichsbasis.

Ein Problem besteht z.B. bei Vergleich eines thesaurierenden ETF mit einem ausschüttenden ETF:

Beim "Thesaurierer" werden Dividendengewinne und Kursgewinne automatisch immer beide in jeder Periode mit angelegt. Die geometrische jährliche Rendite ist dann eindeutig..

Beim "Ausschütter" muss darauf geachtet werden, dass die jährliche Renditeberechnung (Durchschnitt) auch die ausgeschütteten Dividendengewinne mit enthält

Es gibt hier also, wie so oft, nicht gut oder schlecht sondern falsch und richtig.

{kind=link}