Welcher Aktienindex ist der Richtige?

Indexfonds basieren auf einem Index, wie der Name schon sagt. Aber was ist ein Index überhaupt?

Ein Index ist nichts weiter als ein Set von Regeln. Firmen, die den Kriterien entsprechen, werden in den Index aufgenommen. Dann wird in regelmäßigen Abständen nachgeschaut,

- ob alle Firmen, die sich im Index befinden, den Regeln noch entsprechen. Wer den Regeln nicht mehr entspricht, fliegt raus.

- ob es Kandidaten für eine Neuaufnahme gibt. Da Indizes meist vom Umfang her begrenzt sind (so umfasst der DAX beispielsweise 30 Werte), muss es für jeden Aufsteiger auch einen Absteiger geben. So kennt man’s ja aus der Hitparade.

Der DAX als Beispiel

Jeder Index wird von einem Anbieter veröffentlicht und gepflegt. In unserem Fall ist das die Deutsche Börse AG. Sie legt die Kriterien fest, nach denen eine Firma in den Index aufgenommen wird, und aktualisiert die Zusammensetzung des Index in regelmäßigen Abständen.

Für den DAX hat die Deutsche Börse AG als Regelset unter anderem festgelegt, dass

- der DAX 30 Firmen umfassen soll,

- die Werte entsprechend ihrer Streubesitz-Marktkapitalisierung gewichtet werden sollen (man hätte hier genauso gut eine Gewichtung nach Börsenwert oder nach Eigenkapital einführen können),

- ein Unternehmen im Prime Standard gelistet sein muss,

- ein Unternehmen fortlaufend in Xetra gehandelt werden muss,

- ein Unternehmen mindestens einen Streubesitz von 10 % aufweisen muss,

- ein Unternehmen seinen Sitz in Deutschland haben muss oder oder den Schwerpunkt seines Handelsumsatzes an Aktien in Frankfurt und einen Sitz in der EU haben muss,

- die Zusammensetzung des Index einmal pro Quartal aktualisiert wird.

Diese Regeln hat die Deutsche Börse AG festgelegt. Letztendlich kann aber jeder sein eigenes Regelset aufstellen und darauf einen Index begründen.

Was bedeutet das für Sie als Anleger?

Sie müssen genau schauen, wie der Index konstruiert ist. Passt das vom Anbieter vorgegebene Regelwerk zu Ihren Investmentplänen?

Der DAX beispielsweise ist ein schlechter Index, gehässige Zungen behaupten sogar, der DAX sei gar kein Index, sondern ein Marketing-Instrument.

Warum?

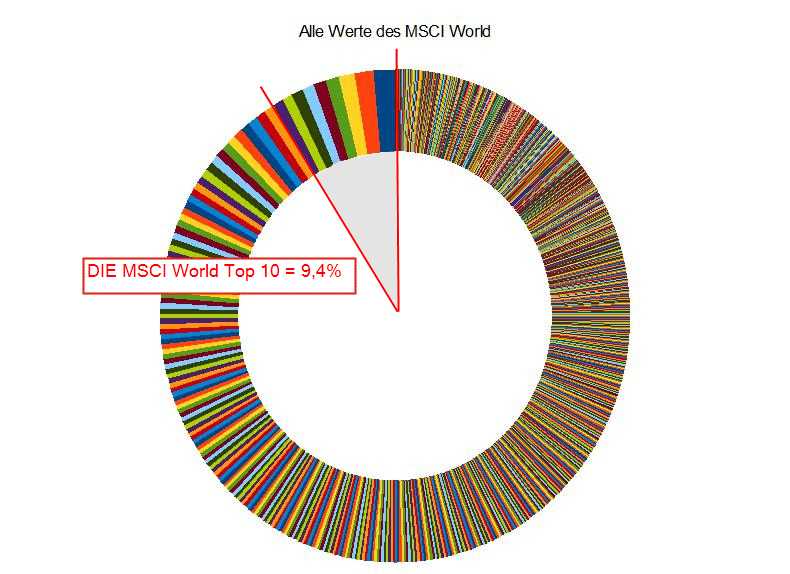

Weil er nicht marktbreit genug ist. Er umfasst nur 30 Firmen, Indizes wie der MSCI World (umfasst die weltweit größten Firmen) bestehen aus über 1.500 Positionen. Selbst die Top-Position (aktuell Apple) macht nur 1,49 % des Index aus. Selbst wenn Apple sich jetzt in dieser Sekunde in Luft auflösen würde und alle Aktien komplett wertlos würden ‒ dem Index wäre dieser Totalausfall egal, denn das Schadenspotenzial ist auf 1,49 % begrenzt.

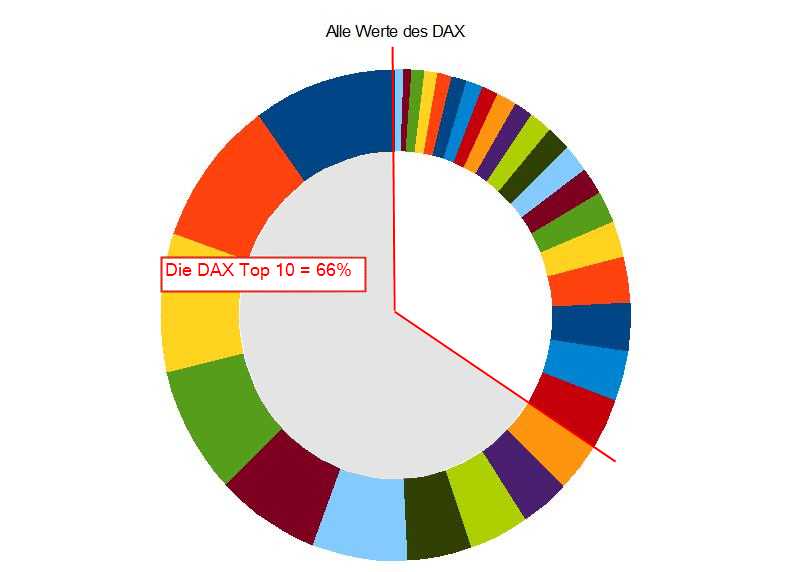

Das ist der Vorteil eines breit aufgestellten und robusten Index. Im Vergleich dazu der DAX. Siemens, die aktuelle Top-Position, stellt knapp 10 % des Index dar. Schwächelt Siemens, wackelt auch der DAX.

Enge, hausgemachte Spezialindizes wie z. B. DJ Global Titans (50 von 40.000 Aktiengesellschaften) oder enge Branchenindizes sind eher als Marketing-Instrumente zu verstehen, die dem Kunden eine künstliche Segmentierung vorgaukeln und dazu dienen, immer neue „Produktinnovationen“ am Markt zu platzieren.

Gerade bei Branchenindizes geht der Hauptvorteil eines Index, sein Diversifikationseffekt, verloren. Der von der Firma STOXX herausgegebene Automobil-Index ist ein besonders krasses Beispiel: Er besteht aus 19 Werten, Daimler dominiert mit 30 %. Da kann ich Daimler, VW und Renault auch gleich direkt kaufen und habe so mehr als die Hälfte des Index mit drei Positionen erledigt.

Welches Konzept verfolgt der Index-Anbieter?

Von den Spezialindizes einmal abgesehen, hilft es auch, das grundsätzliche Konzept der Index-Anbieter zu verstehen.

Basiert der Index auf der Marktkapitalisierung der jeweiligen Firmen oder auf ihren Umsätzen?

Ein Index, der die Firmen nach Marktkapitalisierung gewichtet, ist anfällig für Spekulationsblasen. Nehmen wir als Beispiel die wilden Dotcom-Jahre Ende der 90er Jahre des letzten Jahrhunderts. Die Aktien der jungen Internet-Firmen erreichten schwindelnde Höhen, die Marktkapitalisierung (Aktienkurs multipliziert mit der Zahl der ausgegebenen Aktien) war gewaltig. Oft waren Internet-Buden an der Börse teurer als gestandene Industrieunternehmen wie VW oder Siemens. Die Umsätze dagegen waren eher mau.

In einem Index nach Marktkapitalisierung sind solche Firmen überproportional vertreten. Wenn die Blase dann platzt, fliegen diese Firmen aus dem Index. Es wird turbulent. Der Index wankt und die Fonds, die diesen Index abbilden, haben hohe Transaktionskosten, denn sie müssen Aktien umschichten. Die abgestürzten Werte müssen verkauft werden, und die Aktien der neu im Index vertretenen Firmen müssen gekauft werden.

Also doch lieber einen umsatzbasierten Index auflegen, in dem die alten Dickschiffe unter sich bleiben und die Jung-Hysteriker nicht vorkommen, weil ihre Umsätze einfach nicht groß genug sind?

Das ist auch nicht das Wahre, denn auch wenn viel Schrott am Markt war: Firmen wie Amazon oder Google waren auch Teil der Internet-Blase und Aktien dieser Firmen hätte man schon gerne frühzeitig im Depot gehabt.

Dieses Beispiel zeigt: Die Konstruktion eines Index beeinflusst seine Zusammensetzung und damit auch die Performance maßgeblich.

Es geht hier nicht um gut oder schlecht, sondern um „Passt zu mir“ oder „Passt nicht zu mir“. Ein Index nach Marktkapitalisierung ist nicht per se besser oder schlechter als ein Index nach Umsatz oder Bilanzgewinn. Es kommt auf Ihre Investmentziele an.

Worauf soll ich bei der Auswahl eines Index achten?

Wie breit deckt der Index den Markt ab, in den ich investieren will? Gerade im europäischen Bereich gilt „Euro“ ungleich „Europe“. Ein Index, der den Begriff „Euro“ Namen führt, investiert in den Euro-Raum, Unternehmen aus der Schweiz, Großbritannien oder Norwegen finden sich in diesem Index nicht. Wenn Nestlé und Vodafone auch mit dabei sein sollen, muss der Namenszusatz „Europe“ her. Ein Europe-Index betrachtet den europäischen Raum (geografisch gesehen). Ein Euro-Index betrachtet nur die Eurozone.

Grundsätzlich gilt: Breiter ist besser, weil repräsentativer und robuster. Für den US-Aktienmarkt ist deshalb der Index Standard & Poor’s 500 (S&P 500) relevanter als der nur aus 30 Werten bestehende Dow Jones. So war Microsoft beispielsweise bis 1999 nicht Teil des Dow Jones, obwohl Microsoft auch 1999 schon zu den weltweit größten Firmen zählte.

Wenn Sie in mehr als einen Indexfonds investieren möchten, stellt sich die Frage der Überschneidung der Indizes, die zu einer ungewollten Übergewichtung bestimmter Firmen oder Regionen führen kann.

Der DAX ‒ die 10 größten Werte machen 66 % des Index aus

Der MSCI World ‒ die zehn größten Werte machen 9,4 % des Index aus

Index und Fonds, wie spielt das zusammen?

Es gibt Finanzdienstleister, Firmen wie MSCI oder Russell, die sich Indizes ausdenken und diese konstruieren.

Es gibt Fondsgesellschaften, die diese Indizes lizenzieren und einen Fonds auflegen, der diesen Index abbildet. Dafür zahlt die Fondsgesellschaft Lizenzgebühren an die Index-Entwickler.

Der Index ist die Basis für den Fonds. Die Intelligenz der ganzen Unternehmung steckt im Index, die Fonds-Manager sind nur noch für die operative Ausführung zuständig. Ihre Aufgabe ist es, die Kosten möglichst gering zu halten, damit der Fonds den Index möglichst genau abbildet. Im „echten“ Leben müssen Aktien gekauft und verkauft werden, und die Leute, die den Fonds managen, müssen auch bezahlt werden. Den Index schert das nicht. Diese ‒ unabwendbaren ‒ Transaktions- und Verwaltungskosten sind der Grund, warum ein Indexfonds nie die Performance des Index erreicht.

Auf welchem Index basiert mein Fonds?

Die Factsheets der jeweiligen Fonds sind ein guter Einstiegspunkt. Sie finden die Infos auf den Websites der Anbieter.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Basics, Index, Marktkapitalisierung, Konzept, DAX

Das könnte Sie auch interessieren

- Welche Kontoarten gibt es?

- Was ist ein ETF?

- Lesen Sie auch Investment-Pornos?

- Was ist Rendite?

Kommentare

Winfried sagt am 05. Mai 2016

Vielleicht wäre noch die Unterscheidung wichtig, ob die Dividenden im Index enthalten sind, wie es z.B. beim DAX der Fall ist. Wenn nur die Kursentwcklung im Index berücksichtigt wird, gehen die Dividenden “verloren“.

Felix sagt am 31. März 2017

Hallo,

wollte mal fragen rein interessehalber, ob es irgendwo eine Übersicht gibt, welche Aktien aktuell Teil des MSCI World sind und mit welcher Gewichtung. Ich habe kurz gegoogelt und finde immer nur die Übersicht über die Top-Titel. Gibt es irgendwo die komplette Auflistung?

Danke und viele Grüße

Felix

T. sagt am 31. März 2017

@Felix: schau mal hier:

https://www.ishares.com/de/privatanleger/de/produkte/251882/SWDA

Gruss, T.

ChrisS sagt am 31. März 2017

@ Felix

von offizieller Seite kannst du zB hier bei MSCI nachschauen (ist übrigens auch bei einer Googlesuche gleich mit vorn dabei)

https://www.msci.com/constituents (einfach gewünschten Index auswählen)

ansonsten findest du für konkrete ETF-Produkte natürlich auch beim jeweiligen Fondsanbieter eine Komplettübersicht der beinhalteten Titel (kann manchmal ja konstruktionsbedingt etwas vom Index abweichen)

Schwachzocker sagt am 31. März 2017

So etwas findest Du auf den Seiten der ETF-Anbieter, wie z.B. hier:

https://www.ishares.com/de/privatanleger/de/produkte/251882/ishares-msci-world-ucits-etf-acc-fund

Unter der Rubrik "Positionen" "alle Positionen" wählen.

Oder direkt auf der Seite von MSCI.

BlödFragender sagt am 20. August 2018

Mal sechs Fragen: Wenn Marktkapitalisierung das Blasenrisiko steigert und eine Gewichtung nach BIP das regionale Klumpenrisiko steigert, wäre dann nicht eine Kombination aus beidem die Ideallösung?

Bspw. so bei 200 EUR Sparrate:

- Vanguard FTSE All World => 100 EUR (jeden Monat), ausschüttend, 0,25% TER

- Vanguard FTSE S&P 500 => 33,34 EUR (jeden 3. Monat 100 EUR), ausschüttend, 0,07% TER

- Lyxor STOXX 600 Europe => 33,34 EUR (jeden 3. Monat 100 EUR), thesaurierend, 0,07% TER

- iShares MSCI Emerging Markets IMI => 33,34 EUR (jeden 3. Monat 100 EUR), thesaurierend, 0,18% TER

Das hätte auch noch den Vorteil einer Anbieterdiversifikation zugunsten des Anbieters mit der besten Anlagephilosophie für seine Kunden.

Alternativ, wer Vanguard nicht mag nimmt den ACWI IMI von SPDR und hat für eine höhere TER (0,4%) gleich noch die SmallCaps mit dabei.

Man hat noch ein wenig Steuerstundung mit dabei, wobei die Wette hier eher auf Erhöhung des Leitzinses liegt, daher die Priorisierung der Ausschütter, was dann laut Finanzwesir die Ausschütter bis zur nächsten Steuerreform bevorteilt.

Die Thesaurierer sind bei der Steuer ja nur im Vorteil weil der Leitzins am Boden liegt.

Der Nachteil, es sind halt 4 ETFs die man in 200 EUR Sparrate quetscht.

Da ist dann nicht mehr viel Platz für RK2, Smart-Beta, Kryptos, P2P, Kommer & Co.

Bei einer Laufzeit von knapp 40 Jahren dürfte das aber keine Rolle mehr spielen wegen dem ausmitteln der Renditen die letztlich immer irgendwie auf die Rendite der World-Indizes zurückfallen.

Ein paar SmallCaps sind durch die Emerging Markets und den Europa-ETF ja auch mit dabei. Wie gesagt ansonsten den ACWI IMI von SPDR für 0,4% TER.

oder bei 300 EUR Sparrate:

- Vanguard FTSE All World => 150 EUR (jeden Monat), ausschüttend, 0,25% TER

- Vanguard FTSE S&P 500 => 50 EUR (jeden 2. Monat 100 EUR), ausschüttend, 0,07% TER

- Lyxor STOXX 600 Europe => 50 EUR (jeden 2. Monat 100 EUR), thesaurierend, 0,07% TER

- iShares MSCI Emerging Markets IMI => 50 EUR (jeden 2. Monat 100 EUR), thesaurierend, 0,18% TER

Die Gewichtung verschiebt sich hierbei nur durch den All World, je nachdem wo halt die größte Marktkapitalisierung liegt.

Im Moment wären dadurch die USA überrepräsentiert, was sie durch den MSCI World aber sowieso sind. Wandert die Marktkapitalisierung zu den Entwicklungsländern, sind die dann überrepräsentiert und bilden ein gutes Gegengewicht zu Europa und den USA was dann wohl Idealzustand wäre.

Für Europa gilt das gleiche wie für die USA. Die Pazifikregion ist über den All-World mit abgedeckt und damit untergewichtet genauso wie Kanada. Wenn die Gewichtung nicht in Richtung Schwellenländer tendiert ist man damit sogar relativ gut oder einfach nur gut genug(?) gegen den Klimawandel gewappnet.

Das wäre dann eine Diversifizierung auf Gewichtungs-Ebene :-D

Und die 2./3./4. Frage:

Gibt es einen ETF der nach BIP nach Kaufkraftparität gewichtet? Und wenn nein, wie würde man den mit den üblichen Mitteln, also World, EM, Frontier, SmallCaps, Regionen-ETFs zusammenbauen?

Hat sich so eine Gewichtung über die letzten 40 Jahre bewährt?

Ich finde dazu leider nichts Brauchbares im Internet.

5./6. Frage:

Welche Anlagephilosophien neben Gewichtungen nach Marktkapitalisierung, BIP und BIP nach Kaufkraftparität gibt es noch? Gibt es hierfür eine Liste bzw. wo findet man so etwas?

IntelligentFagender sagt am 20. August 2018

Es kommt auf Ihre Investmentziele an.

Angenommen ich habe folgende voneinander unabhängige Investmentziele:

Welche Gewichtungen wende ich hierbei jeweils an?

ChrisS sagt am 21. August 2018

@ BlödFragender

"Wenn Marktkapitalisierung das Blasenrisiko steigert und eine Gewichtung nach BIP das regionale Klumpenrisiko steigert, wäre dann nicht eine Kombination aus beidem die Ideallösung?"

Es gibt keine Ideallösungen, sondern nur persönlich passende Kompromisse ;-)

Das "BIP das regionale Klumpenrisiko steigert" hast du vielleicht etwas missverstanden, normalerweise wird ja eher das Gegenteil argumentiert, also das BIP für eine etwas "ausgewogenere" Regionenverteilung sorgt (hpts natürlich durch die Untergewichtung der USA im Ggs zu MK) ?

Bzgl deinen vorgestellten Allokationen - wo waren da jetzt die Fragen? Ich seh da vor allem erstmal nur Aussagen, und von der Detailtiefe her machst du jetzt auch nicht den Eindruck als hättest du dich damit nicht schon ein bischen beschäftigt (oder sagen wir mal andersrum, die meisten Anfänger/Einsteiger machen sich um solche Excelfurzereien an der Nachkommastelle eigentlich eh noch nicht solche Gedanken).

Was willst du also dazu noch direkt von uns hören? Wenn du dir das alles schon so überlegt hast weil du's zB selbst so machen willst, da wird dir hier auch niemand großartig widersprechen. Es ist dein Plan und wir freuen uns über jeden der mit dem Investieren anfängt.

Dazu sei auch nochmal ein bischen Lektüre vom Wesir empfohlen, der sich ja auch in einigen älteren Artikeln schon öfter mit Leuten auseinandergesetzt hat, die es tendenziell eher komplizierter als eigentlich nötig angehen:

Nur mal so damit du einen Eindruck zur "Hausmeinung" bekommst bzw was wir hier allgemein von so Verschiebespielchen halten.

Lies dir die Artikel ruhig mal durch.

Wenn du dadurch davon ein bischen "runterkommst", dann ist's gut.

Und wenn du nach dem Lesen trotzdem noch denkst "nein, der Plan den ich mir so zurechtgelegt habe ist aber aus den und den Gründen immer noch trotzdem besser", dann ist das auch gut und mach das halt so :-)

"Gibt es einen ETF der nach BIP nach Kaufkraftparität gewichtet?"

Nicht direkt, nein. Mir fällt spontan höchstens der Arero ein, der seinen Aktienanteil nach Regionen-BIP gewichtet.

Es stehen theoretisch auch schon ein paar "GDP-weighted"-Indexsuiten von Anbietern wie MSCI etc bereit, aber so richtig konkrete ETFs darauf sind irgendwie nicht so richtig am Markt.

(vielleicht kann man das auch als Zeichen des Marktes deuten, dass er von solchen Gimmicks nicht unbedingt viel hält?)

"Und wenn nein, wie würde man den mit den üblichen Mitteln, also World, EM, Frontier, SmallCaps, Regionen-ETFs zusammenbauen?"

Das wird sowieso nur ein Kompromiss sein.

Für eine "richtige" feinmaschige BIP-Gewichtung müsste man wirklich bis runter auf die einzelne Länderebene reinbohren, und für einen normalen Privatanleger wird es dann wieder schlicht zu unwirtschaftlich, dutzende Einzelländer-ETFs im Depot exakt austarieren zu wollen.

Deshalb wird das hier auch nur, wenn überhaupt, eher holzschnittartig auf der groben Regionen-Ebene gemacht (zB mit World/EM oder US/EU/AS/EM, viel komplexer wirds meist nicht).

Wer ansonsten hochmotiviert ist, holt sich halt BIP-Daten aller relevanten (investierbaren) Länder der Welt (zB vom IMF), summiert auf und berechnet den Prozentanteil jeden Landes am Welt-BIP, und gewichtet die ETFs dementsprechend. Achja und dann muss man die Übung natürlich auch jährlich wiederholen und anpassen, denn die Daten ändern sich ja auch fortlaufend.

"Hat sich so eine Gewichtung über die letzten 40 Jahre bewährt?"

Kommt drauf an was du mit "bewährt" meinst, also welche konkreten Maßstäbe/Kennzahlen.

(Rendite, Standardabweichung, Drawdowns zB.)

Wenn man zB gaaanz langfristig zurückrechnet, ergibt sich meist ein minimaler Rendite-Vorteil (virtuell betrachtet allerdings nur, wohlgemerkt, dh. ohne Steuern, Produktgebühren, Handelskosten, nur reine Index-Rohdaten) für BIP-Gewichtung ggü der MK, was aber hpts verortet werden kann in der Japanblase der 80er (welche BIP etwas abgemildert hat).

Seitdem hatte die BIP-Gewichtung in den letzten Jahrzehnten allerdings keine besonders signifikanten Performancedifferenzen mehr bewirkt.

"Ich finde dazu leider nichts Brauchbares im Internet."

Weiß ja nicht welche Stichworte du zum Googeln verwendet hast, aber wenn man amerikanische Originalquellen liest findet man mit zB "GDP weighting" o.ä. einiges relevantes.

"Welche Anlagephilosophien neben Gewichtungen nach Marktkapitalisierung, BIP und BIP nach Kaufkraftparität gibt es noch? Gibt es hierfür eine Liste bzw. wo findet man so etwas?"

Du kannst im Prinzip nach allem möglichen gewichten. Regionen sind ja nur eine Betrachtungskategorie. Sektoren wären eine andere. Oder allgemein Faktoren zur Aktienselektion. Und so weiter.

Was von alldem nun wirkklich "gut" und sinnvoll ist, tja da streiten sich die Gelehrten und es bleibt einem nix andres übrig als das man Ende immer noch selbst entscheiden zu müssen :-)

tom sagt am 14. Dezember 2018

das einzige problem das ich mit dem msci world habe, ist dass er zu 60 % Unternehmen aus den USA listet.

was gibt es für einen Index, der auf den Wert zusätzlich besser verstreut?