18. November 2014

Echter Mehrwert oder Drückerkolonne 2.0 – wie viel Innovation braucht ein Geldanleger?

Mein Herz schlägt für die Fintechs

Ich habe mein ganzes Berufsleben in Start-ups verbracht, deshalb gehört den Fintechs schon aus Prinzip meine Sympathie.

Was sind Fintechs?

Fintechs, das sind die kleinen agilen Start-ups, die den alten und trägen Banken das Wasser abgraben. Fin von Financal und tech, weil die meisten Start-ups das Thema Finanzen technisch angehen. Der Filialmitarbeiter wird durch eine App und eine Website ersetzt.

Trotzdem stelle ich immer wieder fest, dass ich von Fintechs enttäuscht bin, weil sie alten Wein in neuen Schläuchen zum Premiumpreis anbieten.

Manchmal bin ich sicher ungerecht. Es liegt in der Natur der Sache, dass ein Start-up noch keine jahrelange Erfolgsbilanz vorweisen kann. Trotzdem möchte man nicht seine eigenen Euros als Minenhunde einsetzen.

Zumindest, wenn es um die Geldanlage geht, haben die Fintechs meiner Meinung nach mit zwei fundamentalen Problemen zu kämpfen:

- Produktinnovationen braucht kein Mensch.

- Die meisten Fintechs sind keine Fintechs, sondern reine Vertriebsorganisationen.

Geldanlage braucht keine Innovation

Für Privatanleger kommen nur die beiden Modelle Mitbesitz oder Geldverleih gegen Zinsen infrage. An diesen Modellen darf keine – für Privatanleger brauchbare – Finanzinnovation rütteln.

Mitbesitz

Passiv: Aktien. Als normaler Aktionär hat man zwar als Besitzer keine wirkliche Entscheidungsmacht, kann aber jederzeit verkaufen, wenn man liquide Titel kauft. Man kauft Anteile an Firmen, die teilweise auf eine lange Historie und ein sehr einträgliches Geschäftsmodell verweisen können. Gebündelt in einem kostengünstigen ETF ist das eine feine Sache.

Aktiv: Man beteiligt sich direkt an Firmen. Entweder als Gesellschafter via Crowdfunding oder als Teilhaber an der Firma eines Freundes oder eines Bekannten. Egal, ob großer oder kleiner Rahmen – es ist klar: Ich bin mit meinem Geld an dieser konkreten Firma beteiligt. Ich kenne und mag das Geschäftsmodell, deshalb habe ich mein Geld hier angelegt.

Geld gegen Zinsen

Entweder klassisch passiv als Sparbuch, Tagesgeld, Festgeld oder Anleihe oder aktiv als P2P-Investment. Aber auch hier ist klar: Ich gebe der Bank oder einem Kreditnehmer auf Bondora X Euro meines Geldes und bekomme dafür y % Zinsen.

Schon diese einfachen Modelle sind für Privatanleger teilweise zu kompliziert. Wer liest wirklich die ganzen Crowdfunding-Verträge und wer versteht genau, nach welchen Kriterien eine Plattform für Privatkredite die Kreditnehmer einteilt?

Alles andere ist für Privatanleger unbrauchbar. Wie kam es denn 2008 zur Finanzkrise? Die US-Banken haben Kredite an Hauskäufer vergeben. Soweit so ehrlich.

"Du willst ein Haus kaufen? Dir fehlt Geld? Ich leih‘ es Dir, Du zahlst mir dafür Zinsen."

Das kann jeder verstehen. Dann haben die Banken ihre Alchemisten auf diese Kredite losgelassen. Die haben dann Blei (die Schulden) in Gold (Wertpapiere) verwandelt, dieses "Katzen"-Gold mit einem coolen Namen versehen und auf den Finanzmärkten losgeschlagen.

Solche Finanzinnovation, bei denen keiner mehr weiß, wo vorne und wo hinten ist und welche Werte dahinterstehen, braucht kein Mensch.

Die grundlegenden Finanzerfindungen hat die Menschheit schon sehr früh gemacht.

- Geld gegen Zinsen: Jesus hat vor 2.000 Jahren die Geldwechsler aus dem Haus seines Vaters geworfen.

- Mitbesitz: Schon die römischen Händler schlossen sich zusammen, um teure Handelsreisen vorzufinanzieren. Die im Jahr 1407 in Genua gegründete St. Georgsbank (Banco di San Giorgio) gilt als die erste "echte" Aktiengesellschaft.

Damit ist das Thema Produktinnovation durch. Was bleibt? Prozessinnovationen! Wie kann man die Transaktionen möglichst billig und transparent abwickeln. Hier kann das Internet seine Stärken ausspielen, denn in Digitalien gehen die Transaktionsgrenzkosten gegen Null. Anders als in der physischen Welt müssen in der digitalen Welt keine Güter bewegt werden, und Lagerhäuser (Festplatten) werden jedes Jahr doppelt so groß und kosten dabei die Hälfte. Die großen Cloud-Anbieter (Amazon, Google und Microsoft) befinden sich in einem extremen Preiskampf.

Hier könnten die Fintechs einhaken. So wie der USB-Stick die Diskette abgelöst hat, kann ein Fintech-Start-up mit einem modernen Prozess und einer zeitgemäßen App kostengünstiger anbieten und so die traditionelle Bank verdrängen.

Das Problem: Die Fintechs können nur Stückwerk liefern, denn um wirklich konsequent und durchgängig neue Prozesse aufzubauen, brauchen sie eine Banklizenz. Dafür ist kein Geld da. Deshalb kastrieren diese Regulierungshürden die meisten Fintechs zu reinen Vertriebsorganisationen.

Viele Fintechs sind nichts weiter als Vertrieb 2.0

Warum? Weil sich kaum ein Start-up eine Banklizenz leisten kann. Wer genau hinschaut, stellt fest: Es gibt eine Arbeitsteilung. Die Start-ups sprechen mit ihren Apps die jungen Zielgruppen an, und die Banken übernehmen den gesamten Zahlungsverkehr und die Depotverwaltung.

Das Fintech-Start-up

Mit seiner modernen – auch auf dem iPhone gut aussehenden – Website sammelt das Start-up die Kunden ein. Besucher werden IKEA-fröhlich geduzt. Das schafft Vertrauen. Transparenz allerorten. Das Problem mit der Transparenz ist nur: Diese Websites sind tatsächlich übersichtlicher als das gedruckte Zeug der traditionellen Banken. Aber die Transparenz bleibt oberflächlich und geht nicht ans Eingemachte. Es ist diese Transparenz, die man aus dem Thriller kennt. Das SEK pflügt die ganze Wohnung nach dem gesuchten Briefumschlag um, dabei steht der die ganze Zeit gut sichtbar für jeden auf dem Kaminsims. Man fühlt sich gut informiert, ist es aber in Wirklichkeit nicht.

Kosten werden kleingeredet, "nur 2,50 Euro pro Monat". Das sind 30 Euro pro Jahr. Wenn ich nur 1.000 Euro in meinem Riester-Konto habe, dann ist das eine Kostenbelastung von 3 %.

Es werden zwar alle Kosten genannt, aber die Start-ups wechseln gerne mal den Bezugspunkt. Mal werden die Kosten als feste monatliche Summe abgegeben, dann wieder werden Prozente jährlich erhoben. Es bleibt Ihre Aufgabe, dieses Wirrwarr in Excel auf einen Nenner zu bringen und dann zu schauen, was das für Sie konkret bedeutet. Bei einem 1.000-Euro-Depot sind 2,50 Euro pro Monat 3 % jährliche Kosten, bei einem 10.000-Euro-Depot sind es nur noch 0,3 %.

Das vertrauliche Du und die schönen Grafiken erschweren dabei natürlich die kalte Analyse.

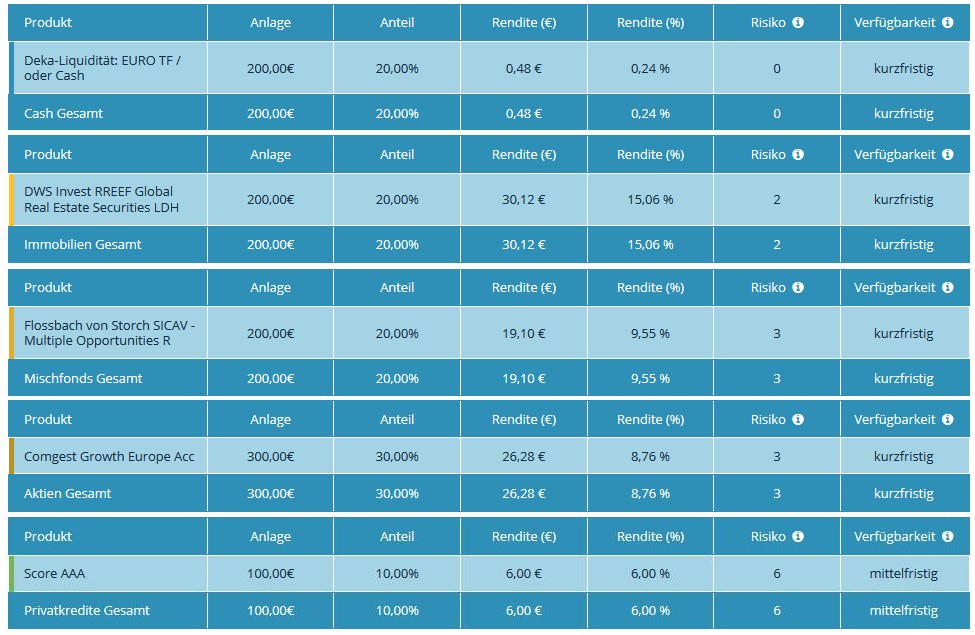

Nehmen wir als Beispiel das viel gelobte und preisgekrönte Start-up Cashboard.

Ich habe mir ein wachstumsorientiertes Portfolio vorschlagen lassen. Die Zusammenstellung der Anlageklassen sieht so aus.

Im Detail sieht das dann so aus:

| Anlageklasse | Anteil | Fonds | Fondsgebühren pro Jahr |

|---|---|---|---|

| Cash | 20 % | Deka-Liquidität Euro TF oder Cash | 0,66 % |

| Immobilien | 20 % | DWS Invest RREEF Global Real Estate Securities LDH | 1,81 % |

| Mischfonds | 20 % | Flossbach von Storch SICAV - Multiple Opportunities R | 1,53 % plus erfolgsabhängige Vergütung quartalsweise 10 % der Wertentwicklung des Fonds (High-Watermark) sowie Ausgabeaufschlag von bis zu 5 % |

| Aktien | 30 % | Comgest Growth Europe ACC | 1,5 % |

| Privatkredite | 10 % | unbekannt | unbekannt |

Das bedeutet eine Gebührenbelastung von mindestens 1,25 %. Was bekomme ich dafür? Ein paar aktiv gemanagte Fonds, wobei bekannt ist, dass 90 % aller aktiven Fonds das Klassenziel verfehlen.

Die erfolgsabhängige Vergütung der Flossbach von Storch AG habe ich noch nicht berücksichtigt und auch die 10 % Gewinnbeteiligung, die Cashboard haben will, ist noch nicht eingerechnet. Je nach Anlagesumme steigt die Gebührenbelastung dadurch auf über 2 %.

Wobei zur Gewinnbeteiligung zu sagen ist: Die einzige Information, die ich dazu gefunden habe, war die Aussage:

Nur Kontohöchststand (sog. High Watermark), jährliche Abrechnung

Ungeklärt bleiben diese Fragen zum High Watermark:

- Auf was beziehen sich die 10 %: Auf die gesamte Summe oder nur auf den Gewinn?

- Wird die Gesamt-Performance des Depots herangezogen oder wird pro Anlageklasse abgerechnet?

- Werden die 10 % vor oder nach Steuern abgezogen?

- Wann wird der High Watermark zurückgesetzt? Nebenbei bemerkt: Was ein High-Watermark-Prozess ist, wird nirgendwo auf der Website erklärt.

- Womit begründet eine Vertriebsorganisation eine 10%ige Gewinnbeteiligung?

Die Bank

Hinter fast jedem Fintech-Start-up steht eine Bank. Sobald echtes Geld bewegt wird, muss eine Bank her. So verlangt es der Gesetzgeber. In letzter Konsequenz wird man nicht Kunde des Start-ups, sondern eröffnet ein Konto oder Depot bei der Sutor Bank, der Augsburger Aktienbank oder einem anderen mehr oder minder bekannten Finanzinstitut.

Für mich als Kunde bedeutet das: Ich habe zwei Geschäftspartner. Das Vertriebs-Start-up und die Bank. Ich muss zweimal prüfen, mit wem ich da zusammenarbeite. Besonders das Geschäftsmodell des Fintech-Unternehmens sollten Sie genau unter die Lupe nehmen. Verdient das Start-up genug Geld, um auch raue Zeiten zu überleben?

Wenn ich Wertpapiere kaufe und in meinem Depot lagere, dann ist das ein Standardprozess. Es ist egal, ob ich einen Fonds bei Cortal Consors lagere, eine Aktie bei der DAB oder einen Pfandbrief bei der Ing DiBa. Die Robustheit der Depot-Bank interessiert mich nicht, denn im Falle einer Pleite ziehe ich mein Depot einfach um.

Verstehe, und wenn ein Fintech und eine Bank zusammenarbeiten, ist das nicht so?

Das ist nicht gesagt. Es kann letztendlich auf den Standardfall herauslaufen, muss es aber nicht. Das müssen Sie im Einzelfall prüfen.

Fintechs sparen Kosten

Übers Web lassen sich Finanzprodukte günstiger verkaufen, und ein Teil der Kostenersparnis wird auch an den Kunden weitergegeben, das will ich gerne zugestehen. Mir scheint hier aber der Einäugige der König unter den Blinden zu sein. Die exorbitant hohen Vertriebskosten der klassischen Banken zu unterlaufen ist kein Hexenwerk. Wenn die Bank 5 % Gebühren verlangt, ist es toll, wenn die der Gebührenticker der Fintech-Lösung bei 2 % stehen bleibt. Statt sich über die 2 % zu freuen, sollten Sie als Anleger lieber fragen:

- Wie kommt die Bank dazu, 5 % zu verlangen? Welchen Gegenwert bekomme ich dafür?

- Was kann ein leidlich informierter Privatanleger selbst schaffen? Hier liegt die Messlatte für ein ETF-Buy-and-hold-Depot bei einer Kostenbelastung von 0,3 % bis 0,7 % pro Jahr. Alles, was darüber liegt, ist eine Bequemlichkeits-Prämie. Dagegen ist nichts einzuwenden. Es sollte einem nur klar sein.

So verschwenderisch gehen die Banken mit dem Geld um

Die UBS muss 774 Millionen Franken Strafe zahlen, wegen krummer Deals im Devisengeschäft.

Das sind umgerechnet 644 Millionen Euro.

Die UBS hat am 30.09.2014 3.844.336.002 Aktien ausgegeben. Damit haben die Händler (abhängig Beschäftigte) die Aktionäre (Besitzer) um 0,17 Euro pro Aktie betrogen. Diese 644 Millionen hätten sonst als Dividende ausgeschüttet werden können.

0,17 Euro klingt jetzt nicht dramatisch. Schauen wir uns mal an, was die UBS so an Dividende ausschüttet.

| Jahr | Dividende | Dividende umgerechnet in Euro |

|---|---|---|

| 2011 | 0,10 CHF | 0,08 € |

| 2012 | 0,15 CHF | 0,12 € |

| 2013 | 0,25 CHF | 0,21 € |

Da sehen 0,17 Euro pro Aktie doch schon ganz anders aus. Statt 0,21 Euro wäre 2013 fast eine Verdopplung auf 0,38 Euro drin gewesen.

Das war jetzt der Blick "Was entgeht den Besitzern der Bank"? Der andere Blick ist: "Wo kommt das Geld für die Strafzahlungen denn her?" Nun, das zahlen die Kunden durch überhöhte Gebühren. Wenn man das Geld nicht an die Aktionäre ausschütten möchte, hätte man den Kunden Gebühren im Wert von 644 Millionen Euro erlassen können. Kostenloses Girokonto, kostenloses Depot, keine Handelskosten und ein Tagesgeldkonto mit 2 % Zinsen. Da greift man doch gerne zu.

Solange Banken

- noch solche Strafzahlungen leisten müssen,

- ihren Händlern und Bankvorständen nach wie vor obszön hohe Vergütungen und Boni zahlen,

- sich prächtige Glaspaläste leisten

brauche ich kein Fintech-Start-up, das mir verspricht "Kollege, wir reduzieren Deine Gebührenquote von 0,8 % auf 0,75 %".

Das traditionelle Banking ist noch so fett, da kann man noch viele Schnitzel herunter schneiden, bevor die klassische Bank gebührenmäßig zum Skelett abgemagert ist. Wer die Entwicklung im Musik- und Filmbereich kennt, weiß, dass da noch viel Luft nach unten ist.

Neben Juristen und Maklern sind Banker die einzigen, bei denen Preis und Leistung in keinem Verhältnis zueinander stehen.

Fazit

Produktinnovationen brauchen wir nicht im Finanzbereich. Die benötigten Funktionen sind seit Jahrhunderten bekannt

- Girokonten (Geld von A nach B überweisen)

- Geld gegen Zinsen oder umgekehrt: Zinsen gegen Geld, wenn ich Schulden mache

- Mitbesitz

- Versicherung (gegen alles, was mich ruiniert)

Mehr ist nicht nötig.

Fintechs sollten sich darauf konzentrieren, einen der obigen Punkte möglichst billig umzusetzen. Je weniger Gebühren ich zahle, umso mehr bleibt für mich übrig. Einen Strukturvertrieb 2.0 brauchen wir als Kunden nicht.

Ein Fintech muss

- entweder mehr bieten, als ich mit einer Direktanlage erreichen kann

- oder billiger sein als die Direktanlage.

Eine zusätzliche Lehmschicht zwischen mir und meinem Geld brauche ich nicht.