Podcast: Reich werden ‒ Der Finanzwesir rockt, Folge 8

© Daniela Grammlich

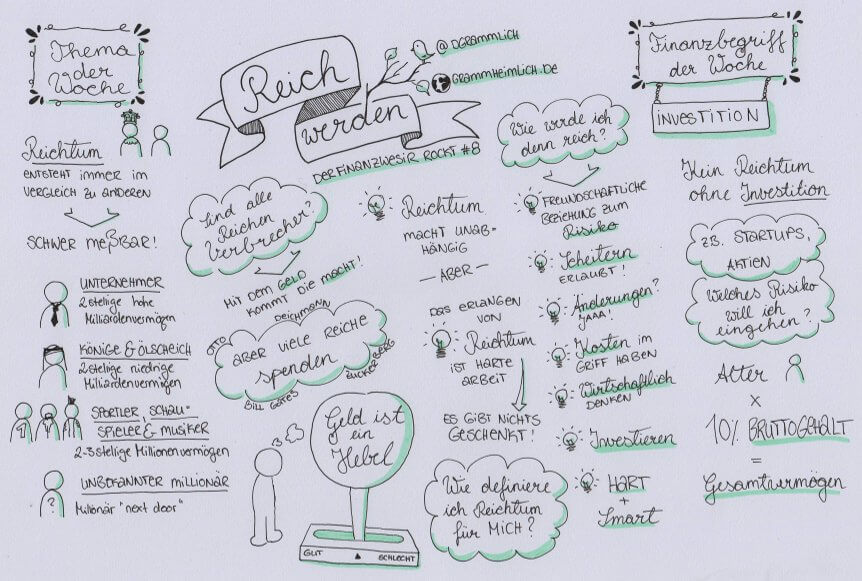

Mehr coole Sprüche waren nie! Wir haben Dostojewski, George Best (Fußballer), Erich Kästner, Honoré de Balzac, Bob Dylan und die Bibel am Start ‒ und das alles, weil wir reich werden wollen.

Warum reich werden?

Nun, weil Google auf meine Suchanfrage "Was macht Geld mit Menschen" mit einer Gegenfrage geantwortet hat: "Macht Geld Männer attraktiv".

Die nachfolgende Recherche in den einschlägigen Balz-Foren hat ein uneinheitliches Bild ergeben. Manche Elite-Partnerinnen finden Männer mit Moneten attraktiv, andere finden "Geld macht Männer schmallippig und verbissen".

Wie dem auch sei, das jüdische Sprichwort "Wer Geld in der Tasche hat, ist weise, sieht gut aus und kann sogar singen." liegt nicht soo falsch …

Wir diskutieren nicht nur die Vorteile des "Reich seins", sondern auch die Nachteile des "Reich werdens".

Außerdem wollen wir wissen:

- Welche grundsätzlichen Möglichkeiten habe ich als Reichtums-Aspirant?

- Ist reich werden moralisch verwerflich?

- Wie unterscheiden sich die Denkmuster armer und reicher Menschen?

- Warum sind nicht alle Menschen reich?

- Ist es sinnvoll, Hunde mit Musik von Phil Collins zu beschallen?

Mit anderen Worten: Mal wieder die typische Mischung aus Fachlichkeit und Irrsinn.

Jetzt anhören

Links zum Thema der Woche

Finanzbegriff der Woche

Investition ist der Finanzbegriff der Woche, denn wer nicht investiert, wird nie reich werden.

Buchempfehlung

Rich Dad Poor Dad ‒ Was die Reichen ihren Kindern über Geld beibringen* von Robert T. Kiyosaki.

Wenn Ihnen unser Podcast gefällt, würden wir uns über eine Bewertung oder einen Kommentar freuen.

(*)Affiliate-Link: Das Buch wird für Sie nicht teurer, aber wir erhalten eine kleine Provision.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Podcast, Finanzrocker, Finanzwesir

Das könnte Sie auch interessieren

- Podcast: Ich lass mich scheiden! - Der Finanzwesir rockt, Folge 69

- Podcast: Schulden ‒ Der Finanzwesir rockt, Folge 5

- Podcast: Psychologische Fallstricke – Der Finanzwesir rockt, Folge 41

- Was kann ich von meiner Bank noch erwarten? - Der Finanzwesir rockt, Folge 86

Kommentare

Christoph (der Stillhalter) sagt am 11. Januar 2016

Tolle Folge. Ich höre euch immer gerne.

Eine Sache wäre mir noch wichtig zu erwähnen. Das Thema Immobilien wird meines Erachtens immer zu schnell abgehandelt. Der Unterschied zu der Börse und dem eigenen Business ist der Hebel, der hier üblicherweise angesetzt wird.

Die durchschnittliche Rendite des Aktienmarkts kennen wir ja alle. Gehen wir darüber hinaus davon aus, dass die überwältigende Mehrheit kein neues Facebook, Google oder Amazon sondern eine Physiotherapiepraxis, eine kleine Kette von Bäckereien, eine Arztpraxis oder auf der Basis eines anderen Brot und Butter Geschäftsmodells gründen wird, ist klar, dass die Rendite auch hier begrenzt ist.

Nur mit Renditeimmobilien kann man so einfach aus wenig Eigenkapital ein großes Vermögen machen, da die Banken willig mitspielen. Da winken dann Eigenkapitalrenditen im Bereich von 30%. Das ist dann die linke Spur auf der Autobahn anstatt die mittlere Spur.

Alex sagt am 11. Januar 2016

Bei http://www.finanzwesir.com/specials/finanzielle-freiheit-unabhaengigkeitlink müsste hinten das "link" weg, dann funktioniert's :-)

Stephan sagt am 12. Januar 2016

Zum Thema Fußballer, die mit ihrem plötzlichen Reichtum nicht umgehen können fällt mir ein alter Spiegel-Artikel ein:

http://www.spiegel.de/spiegel/print/d-79805419.html

Logan Bailly hat wahrscheinlich nicht nur sein Vermögen verschleudert, sondern wegen seines Vermögens sein Talent gleich mit. Kapital und Humankapital…

Nachfrager sagt am 12. Januar 2016

Hallo Finanzwesir,

was ist denn deine Quelle für die Formel "Lebensalter10%Jahresbrutto"?

Und warum findest du sie so aussagekräftig? Zumindest für einen Berufseinsteiger ohne Vermögen ist sie astronomisch hoch.

Der Nachfrager

Chris sagt am 13. Januar 2016

Insgesamt 'ne gute Folge, die Kernaussagen passen für mich, kann ich so unterschreiben. Eine Sache will ich aber noch ergänzen:

Bzgl. dem Buch Rich Dad Poor Dad: Ich hab das Buch vor Jahren gelesen und kann es ebenfalls empfehlen, aber nur in Bezug auf die Überlegungen zum Cashflow. Denn: Kiyosaki ist nicht unumstritten. Die Story mit den zwei Vätern ist erfunden. Er wird sicher ganz ordentlich Geld mit Immobilien in Phoenix, Arizona gemacht haben. Nicht, weil der Wohnungsmarkt dort richtig schlecht war und hoch und runter ging, sondern weil Phoenix in den 70ern bis 90ern eine Boom-Stadt gewesen ist. Er war zur richtigen Zeit am richtigen Ort.

Aber: Mittlerweile betreibt Kiyosaki mit typischen Ich-erklär-euch-wie-man-reich-wird-Produkten Bauernfängerei und manche munkeln, dass er – wie so viele – seinen Reichtum vor allem über diese Info-Produkte gemacht hat und nicht über Immobilien. Das im Hinterkopf behalten, wenn man das Buch liest.

Sehr lesenswert an dieser Stelle die Kritik von einem Immobilienmakler namens John Reed an vielen Aussagen Kiyosakis: http://johntreed.com/blogs/john-t-reed-s-real-estate-investment-blog/61651011-john-t-reeds-analysis-of-robert-t-kiyosakis-book-rich-dad-poor-dad-part-1

Unterstreicht jedenfalls den Gedanken, dass Kiyosaki sein Geld mit Bauernfängerei verdient und nicht mit Immobilien.

Und noch ne Kleinigkeit: Die Millionaire-Next-Door-Formel scheint nur ab einem gewissen Alter zu funktionieren. Der Uni-Absolvent, der nach 2-3 Jahren 50.000 Brutto im Jahr bei Daimler mitnimmt, wird wohl kaum 50.000 0,1 28 Jahre = 140.000€ auf der hohen Kante haben.

Trotzdem: Weiter so, schöner Podcast :)

Finanzwesir sagt am 14. Januar 2016

@Christoph (der Stillhalter): Auf Immobilien kommen wir noch gesondert zu sprechen. Deine Rendite-Immobilien sortiere ich in die Schublade "Eigenes Geschäft" ein. Für mich ist es prinzipiell kein Unterschied, ob man einen Friseursalon betreibt, eine Arztpraxis oder sich ein Immo-Imperium aufbaut. Man ist Unternehmer. Der eine so, der andere so.

Wer so an das Thema Immobilien herangeht, ist Profi und nicht der putzige Nebenerwerbs-Vermieter mit einer Wohnung.

@Alex: Danke für den Tipp, ist gefixt.

@Chris: Ich sehe "Rich Dad, Poor Dad" auch nicht als Sachbuch, sondern als Parabel. Man kann viel lernen, aber darf nicht alles wörtlich nehmen. Ansonsten gilt: Der Wegweiser zeigt den Weg, er geht ihn nicht ;-)

@Chris & Nachfrager: Ich finde diese Formel gerade und vor allem für Berufsanfänger ganz hervorragend.

Warum?

Weil sie klar macht, wo die Reise hingeht. Nein, ein 28 jähriger muß nicht 140.000 Euro angespart haben. Aber alle Bafög-Schulden zurückgezahlt und 14.000 Euro auf der Bank sind doch auch schon was.

Mir gehr es um den Anker-Effekt. In den ersten 3-5 Jahren nach dem Berufsstart werden die Vermögen gemacht. Man sieht sie nur noch nicht. Aber das Geld, das man hier spart, ist der Nachbrenner zur finanziellen Freiheit, wenn man 45 ist.

Gruß

Finanzwesir

Olek sagt am 15. Januar 2016

Hier ein völlig unsystematischer und rein assoziativer Beitrag zur Frage: Hunde und Musik von Phil Collins? - Auf boerse.ARD.de (http://boerse.ard.de/anlagestrategie/geldanlage/rezeptidee-gewinneintopf-mit-hund-100.html) steht ein unterhaltsamer Beitrag zur Anlagestrategie "Dogs of the Dow".

Zitat: "Der geneigte Privatinvestor geht wie folgt vor: Er kauft zu einem bestimmten Zeitpunkt, etwa am ersten Börsentag des Jahres, die zehn dividendenstärksten Titel des Dow-Jones-Index. In jede dieser zehn hoch rentierenden Aktien wird der gleiche Betrag, beispielsweise 1.000 Euro, investiert.

Erst nach Ablauf genau eines Jahres blickt der Anleger wieder auf sein Depot. Sollten alle zehn Aktien immer noch die dividendenstärksten sein, wird nichts unternommen. Andernfalls werden diejenigen Aktien, die nicht mehr zu den zehn mit der höchsten Dividendenrendite zählen, verkauft. Mit dem Erlös kauft der Anleger diejenigen Aktien, die neu in die "Top Ten" aufgestiegen sind."

Ich werde zwar bei meinem "Pantoffel-Fonds" von Stiftung Warentest mit ETF bleiben, aber vielleicht hat jemand Lust, seinen Eindruck zu den Dividenden-Hunden hier mitzuteilen. Ich finde das Konzept an sich ganz spaßig und charmant.

In Teil 2 des Artikels ("Lernen von Warren Buffetts Lehrmeister") steht: „Zusammenfassend ist die "Dogs of the Dow"-Strategie vornehmlich eine Anlagestrategie für schlechte bis leicht gute Börsenjahre. Ihre Überlegenheit stellte sie überdies vor allem bei langen Anlagehorizonten von 15 Jahren und mehr unter Beweis. Unter dieser Prämisse konnte für fast alle Zeiträume eine Outperformance der Strategie gegenüber dem Index nachgewiesen werden.“

Sollen Hunde also besser sein als Affen (Monkey-Index)? Die sind ja gerade mal genauso gut wie der Index, wenn sie mit Dartpfeilen auf das Wall Street Journal werfen. :-)