27. Juli 2021

Leserfrage: Bin ich zu aggressiv?

Leser M. schreibt

Ich bespare nun seit über zwei Jahren nur noch zwei ETFs im Sinne entwickelte Welt und Emerging Markets im Verhältnis 70% zu 30%. Als Grunddevise verfuhr ich dabei nach dem Motto "Der richtige Zeitpunkt zum Investieren ist, wenn man Geld zum Investieren hat."

Wozu ich nun gerne um Ihre Meinung bitte würde, ist mein Anlageverhalten. Es beruht auf der Neuausrichtung von eigenem beziehungsweise vorzeitig vererbtem Vermögen.

Dazu kündigte ich nach jeweils exakter, abwartender Prüfung die Riester-Rente, ebenso eine genau betrachtet sehr schwache Lebensversicherung und zu Niedrigzinsen laufende Bausparverträge.

Versicherungswechsel senkten Ausgaben bei zumeist gleichbleibenden Leistungen.

Durch Gehaltsverhandlungen wurde das Einkommen gebessert, so dass meine monatliche Investitionsrate basierend auf meinem Gehalt bei rund 1.800 Euro liegt.

Momentan bin ich 45 Jahre alt, Ingenieur und auf absehbare Sicht auf Grund von Spezialwissen eher sicher beschäftigt. Das zu den Rahmenbedingungen, die zu oft hohen Anlagesummen je Monat führten, siehe folgende Übersicht.

Die größten finanziellen Neuausrichtungen liegen nun hinter mir und absehbar ist das weitere Fortschreiten mit den rund 1.800 Euro pro Monat. Größere Zuläufe außerhalb meines Einkommens ist nur nochmal zu erwarten, wenn mein letzter Elternteil versterben wird. Aber dies wird nicht mehr so maßgeblich ausfallen im Vergleich zum bereits investierten Kapital.

Daher meine Frage: Ist dieses Anlageverhalten aus Ihrer Sicht noch im Einklang mit Ihrem Gedanken des steten, langfristigen Investierens zu mal besseren und mal schlechteren Bedingungen oder geht das in Richtung Risiko-Timing, weil bezogen auf eine betont langfristige Sichtweise in einem verhältnismäßig kurzen Zeitpunkt von knapp 3 Jahren nach bereits langer Boom-Phase intensiv investiert?

Der Finanzwesir antwortet

Anlegen ist ein Fünfkampf. Wie schlägt sich M.?

- Erste Disziplin: Loslassen

- Zweite Disziplin: Ausgaben niederringen

- Dritte Disziplin: Einnahmen hochtreiben

- Vierte Disziplin: Paranoia hegen

- Fünfte Disziplin: Geld anlegen

Loslassen

Riester, Lebensversicherung und Bausparverträge: Alles gekündigt.

Der Finanzwesir sagt dazu: Heroisch!

M. ist immun gegen den Versunkene-Kosten-Effekt. Wie oft habe ich es schon erlebt, dass Anleger gutes Geld dem schlechten hinter her werfen, nur weil sie die Kosten nicht abschreiben wollen. Die Lebensversicherung ist durchgezillmert, die Kohle sieht M. nie wieder.

Strich drunter und eine bessere Alternative überlegen.

Volle Punktzahl in der Disziplin "Loslassen".

Ausgaben niederringen

"Versicherungswechsel senkten Ausgaben bei zumeist gleichbleibenden Leistungen."

So soll es sein. So ein Versicherungswechsel ist nervig und meist siegt der Status-Quo-Bias. Morgen ist auch noch ein Tag, an dem man die Versicherung kündigen kann und schwupp ist wieder ein Jahr ins Land gezogen.

Außerdem ist so eine Wechselaktion die Chance darüber nachzudenken: Passt das Angebot noch zu mir?

- Bezahle ich für Leistungen, die ich nicht brauche?

- Fehlen nützliche Leistungen?

Eine Versicherung, die mit 30 oder 35 abgeschlossen wurde bietet nicht unbedingt das, was ein 45jähriger braucht. Vielleicht hat man sich einfach auseinander gelebt.

Auch hier: Volle Punktzahl. M. hat sich nicht im Status-Quo-Loch eingegraben sondern ist aktiv geworden.

Einnahmen hochtreiben

"Hey Boss, ich brauch mehr Geld" - das sang schon Gunter Gabriel. Dann aber auch zu seinem Chef zu gehen und die magischen Worte zu sprechen ist noch mal ein ganz anderer Schnack. M. hat’s getan und zwar erfolgreich.

Paranoia hegen

M. schreibt

"und auf absehbare Sicht auf Grund von Spezialwissen eher sicher beschäftigt."

falsch wäre

"und auf Grund von Spezialwissen sicher beschäftigt."

M. ist selbstbewusst und hat eine gute Verhandlungsposition. Wer austauschbar ist, bekommt keine Gehaltserhöhung. Aber er hat auch zwei Relativierungen eingebaut:

- "auf absehbare Zeit" => zeitliche Relativierung

- "eher sicher" => inhaltliche Relativierung

Volle Punktzahl für die Beachtung des Sprichworts: "Hochmut kommt vor dem Fall." Schon morgen kommt die KI ums Eck und nachdem der Herr Spezialist die KI eingearbeitet hat heißt es: "Der Mohr hat seine Arbeit getan, der Mohr kann gehen."

Geld anlegen

M. legt seit November 2018 an. Bis jetzt hat er 488.000 investiert. Jeden Monat kommen 1.800 Euro dazu. Das bedeutet

- Bis Jahresende macht M. die halbe Million voll.

- Mit 55 hat er gut 713.000 Euro eingezahlt. Was diese Summe 2031 dann wert ist wissen die Götter.

- Mit 60 hat er gut 820.000 Euro eingezahlt. Wir schreiben dann 2036.

Wie gesagt, dass ist das Geld, dass M. investiert hat; nicht der Wert seines Depots. Der alte Fuchs hat im März 2020 70.000 Euro investiert. Selbst wenn M. nicht zum Tiefstkurs eingestiegen ist: Irgendwas zwischen 105.000 und 110.000 Euro werden es schon sein.

Wenn alles gut geht, wird M. als Mittfünfziger Millionär sein - oder nicht.

Was sagen uns die historischen Kursverläufe?

Ja nichts natürlich. Was soll das, die Vergangenheit in die Zukunft zu projizieren.

Und wenn wir trotzdem mal schauen, was war? Einfach nur, um nicht dem Recency Bias zu verfallen und die letzte Dekade für normal zu halten.

Ah, war die letzte Dekade irgendwie unnormal?

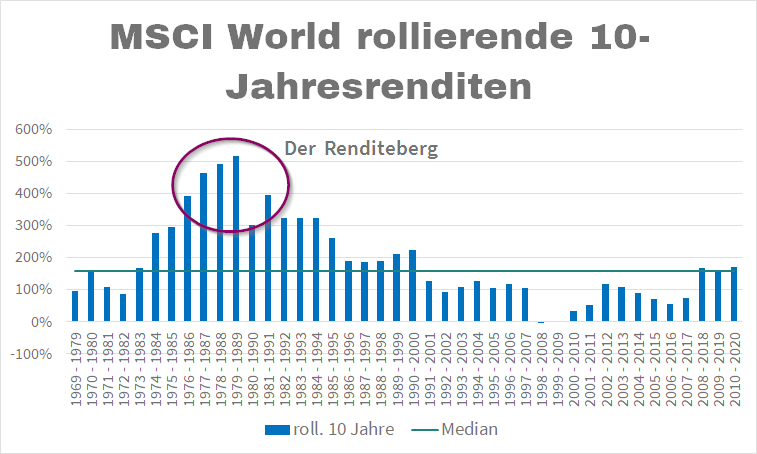

Nein, nicht im geringsten. Sie war genauso normal wie die Dekade von 1979 bis 1989 (plus 515% in 10 Jahren) oder die Dekade von 1999 bis 2009 (minus 1,93 % in 10 Jahren).

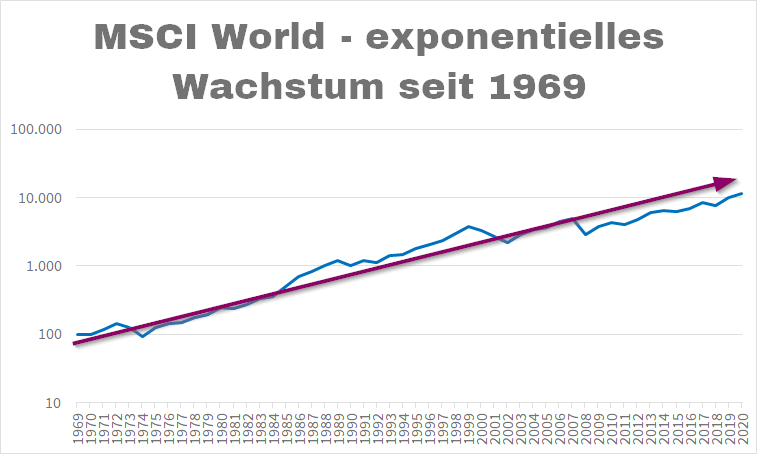

Leistungsdaten des MSCI World seit Auflage

Total-Return-Variante (vor Steuern und Inflation) in US-Dollar für maximale Zeitreihenlänge.

| Kategorie | Wert |

|---|---|

| Performance | 11.525 %, in Worten elftausendfünfhundertundfünfundzwanzig Prozent |

| Median jährliche Performance | 15,25% |

| Max Verlust pro Jahr | - 40,33 % (Jahresschlußkurs 2007 zu Jahresschlußkurs 2008) |

| Max Gewinn pro Jahr | 42,80 % (Jahresschlußkurs 1985 zu Jahresschlußkurs 1986) |

| Schwankungsbreite | 83,13 % |

| Beste Dekade | 1979 - 1989, 515,31 % in 10 Jahren |

| Schlechteste Dekade | 1998 - 2008, -1,93 % in 10 Jahren |

| Längste Durststrecke | 1999 - 2011, 9,2 % in 12 Jahren |

| Bester Lauf | 1975 - 1989, 858,94 % in 14 Jahren |

Der Recency Bias sagt: Normal sind knapp 30% in 2019, 16 % im Pandemiejahr 2020 und 13 % im ersten Halbjahr 2021

- 2019: Median ums Doppelte geschlagen

- 2020: Median erreicht trotz Pandemie

- 2021: Median in den ersten sechs Monaten so gut wie erreicht. Gut, das kann uns noch um die Ohren fliegen. Aber der Truthahn in uns schreibt das Ganze erst einmal linear fort und ist zuversichtlich.

Erste Erkenntnis

Nicht die eigene Genialität, sondern die Großwetterlage entscheiden über Anlageerfolg oder Misserfolg. Von 1975 bis 1989 hebt die Tide alle Schiffe. In der ersten Dekade des neuen Jahrtausends sage ich: "Man reiche mir die Staatsanleihe." Das waren eben auch an der Börse die Nullerjahre.

Zweite Erkenntnis

Jahresvolatilität von plus 42,8 % bis minus 40,33 % - dagegen ist eine abgesägte Schrotflinte ein Präzisionsinstument.

Dritte Erkenntnis

Lang bedeutet an der Börse nicht: Der Renditegorilla liefert in zehn Minuten, sondern: biblische Zeiträume. Zehn Jahre und mehr gehen da schon mal ins Land. Ist natürlich blöd, wenn man in der Dekade von 55 bis 65 noch einmal den Renditebooster zünden wollte und sich die Renditen der achtziger Jahre wünscht aber nur die die Renditen der Nullerjahre bekommt.

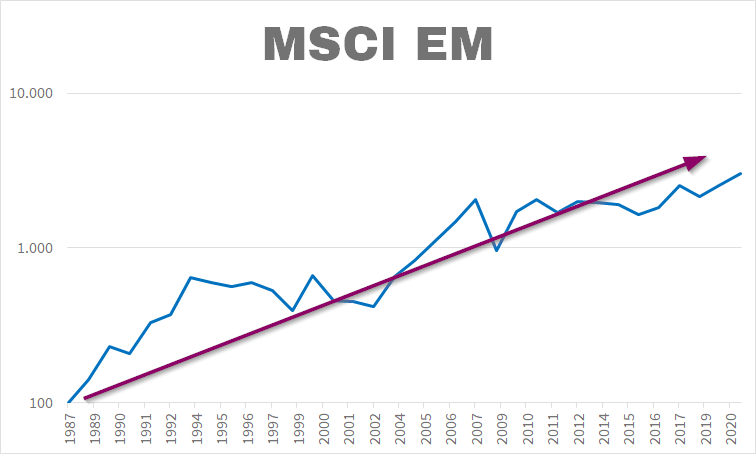

Was ist mit den Schwellenländern?

Im Prinzip das gleiche. Etwas mehr Volatilität, etwas weniger Performance, aber im Grunde auch exponentielles Wachstum.

Wäre denn jetzt nicht mal wieder ein Renditeberg wie in den 80ern fällig?

Nein, der kommt niemals wieder. Das war damals eine Sondersituation. Keine Globalisierung, kein Internet, stark regulierte Banken in den USA. Ronald Reagan hat als US-Präsident damals die Empfehlungen der Ökonomen der Chicagoer Schule umgesetzt und mit der Deregulierung begonnen.

Dazu kommt: Wo nichts ist, werden kleine absolute Steigerungen zu großen Prozenten. Kein Startup sagt: "Wir haben zu dem bestehenden Kunden zwei neue gewonnen"; es heißt immer: 300 % beim Kundenwachstum!

Auch der MSCI World war mal Startup.

- Schlußkurs 1975: 125,73

- Schlußkurs 1976: 144,23

- Delta absolut: 18,5 Punkte

- Delta prozentual: 14,71%

Der MSCI World heute:

- Schlusskurs 30. Juni 2021: 13.174,28

- Jetzt packen wir die 18,5 Punkte der 70er dazu.

- Delta prozentual: 0,14 %

Die stolzen 14,71 % von 1976 sind 2021 zu einem Rundungsfehler verkommen. 14,71 % bedeuten heute ein Plus von 1.937,94 Punkten und einen MSCI World, der bei 15.112,22 Punkten steht.

Weltweit exponentielles Wachstum von 1969 bis 2020: In welchen Himmel sollen die Bäume noch wachsen? Wir müssen die Grenzen des Wachstums erkennen und

- die Mobilität beschränken. Die Leute sollen wieder in die Sommerfrische fahren, wie vor 100 Jahren und die Tagesausflüge müssen auch aufhören. Mal eben von Hamburg nach Timmendorf oder von München nach Garmisch - knapp 200 Kilometer an einen Tag - das ist doch nicht nötig,

- viel weniger Fleisch essen und auf den ganzen Exotenkram verzichten. Esst Äpfel statt Apfelsinen,

- generell viel weniger Energie verbrauchen.

Was für ein erbärmliches kleinpimmliges Geschwätz. Natürlich werden wir den Renditeberg der Achziger wieder bei uns begrüßen dürfen.

- Wozu Mobilität beschränken? Wohnen in Hamburg, arbeiten in New York und nach Feierabend dann mit der Frau in Tokio Sushi essen. Beamen macht es möglich. CO2-Produktion: Null

- Fleisch: Soviel, bis es Dir aus den Ohren herausquillt. Der Bauer fährt nicht mehr mit dem Schlepper aufs Feld, sondern mit der U-Bahn an den Stadtrand. Dort stehen die Vertikalfarmen (100 Meter lang, 30 Meter breit und 150 Meter hoch). In diesen Farmen wird in einer ziemlich guten Kreislaufwirtschaft alles erzeugt, was dann in den Supermärkten verkauft wird. Dank der räumlichen Nähe läuft die Belieferung über eine Art Rohrpost. Und was das Fleisch angeht: Das wird im Reagenzglas gezüchtet und ist besser als alles, was die Natur jemals schuf. Es gibt jetzt Huhn mit langkettigen Omega-3-Fettsäuren was wiederum bedeutet, dass man die Fische im Meer in Ruhe lassen kann.

- Energie: Kein Problem. Der E=mc2-Motor multipliziert ein gaaanz kleines bisschen "m" mit der quadrierten Lichtgeschwindigkeit und macht daraus ganz viel "E".

- Für den Rest haben wir den 3D-Drucker.

Das alles hebt so viel Potential, dass die Reagonomics dagegen verblassen. Damit kriegen wir auch wieder 500% in 10 Jahren hin. Und zwar auch bei einem 13.000er-Niveau des Index.

Keine Spezies auf diesem Planeten hat es soweit gebracht und dabei gleichzeitig so wenig Vertrauen in die eigene Überlebensfähigkeit. Seit Malthus geben sich die "Ich-verlänger’-das-jetzt-mal-linear"-Kleingeister die publizistische Klinke in die Hand.

Malthus: Die Leute vermehrten sich wie die Karnickel. Es wird ein Massenhungersterben geben.

Justus von Liebig: Ich hab’ mal den Kunstdünger erfunden. Haut den auf eure Felder statt der Kuhkacke.

Malthus: Menno!

New Yorker Stadtplaner: Die Zahl der Pferdedroschken nimmt immer mehr zu. Wir werden meterhoch in Pferdekacke versinken.

Daimler, Benz & Diesel: Wir haben mal eben den Verbrennungsmotor erfunden. Baut den in Eure Droschken ein und schickt die Pferde auf die Weide.

New Yorker Stadtplaner: Menno!

Was lernen wir daraus: Für jeden Scheiß - und mag er noch so groß sein - gibt es eine Lösung. Und wenn die Lösung skaliert: Dann gibt es recht fix Aktiengesellschaften an denen wir uns beteiligen können.

Die Utopie von heute ist die Realität von morgen und das Problem von übermorgen. Das wird sich nie ändern.

Aber: Das Ganze greift nicht nahtlos in einander. Manchmal ringen wir mit den Problemen und die Utopie hat sich noch nicht materialisiert. Das können dann raue Jahre werden.

Das Alte performt nicht mehr richtig und das Neue noch nicht. Zehn Jahre, selbst zwanzig oder dreißig Jahre mehr oder weniger: Für die Börse spielt das keine Rolle.

Das bringt mich zurück zu der Erkenntnis: "It’s the Großwetterlage, stupid".

Aber auf welches Börsenregime wir zusteuern weiß ich auch nicht. Deshalb fällt es mir schwer M.s Frage zu beantworten

"Ist dieses Anlageverhalten aus Ihrer Sicht noch im Einklang mit Ihrem Gedanken des steten, langfristigen Investierens zu mal besseren und mal schlechteren Bedingungen oder geht das in Richtung Risiko-Timing, weil bezogen auf eine betont langfristige Sichtweise in einem verhältnismäßig kurzen Zeitpunkt von knapp 3 Jahren nach bereits langer Boomphase intensiv investiert?"

Langfristiges Investieren

- bedeutet: Wenn Geld da ist, wird es nach bestimmten Kriterien angelegt.

- bedeutet: Wenn sich Chancen ergeben weicht man vom Plan ab und investiert mutig (hat M. im März 2020 getan)

- bedeute nicht: Sklavisch jeden Monat die exakt gleich Summe anlegen.

Betont langfristig

ist M.s Zeitplan nicht. Er ist 45, gut 20 Berufsjahre sind langfristig. Aber Dekaden sind - wie wir heute hergeleitet haben - ein ganz gutes Zeitmaß wenn es um Börsenengagements geht.

Nur drei Einstiegsjahre

Muss man pragmatisch sehen. So sind nun einmal die Gegebenheiten. Erbe, aufgelöste Bausparverträge, das Geld kommt, wenn es kommt. Und so kurz sind drei Jahre ja nicht. Es ist ja nicht so, das jetzt Schluss ist mit dem Investieren. M. hat einen soliden Sparplan installiert, der bringt frisches Geld.

Boomphase

Welche Boomphase? Ich sage nur: Voran Ihr Ängstlichen, den Renditen der Achtziger entgegen. Oder doch: Alle Konflikte werden mit Geld zugekleistert. Jeder glaubt er werde von den Zentralbanken gerettet und wenn das nicht mehr geht, brechen die Volatilitätsdementoren aus dem Schatten hervor und verbreiten Angst und Terror.

Aufgaben für M.

- Das Haus bestellen: Alles regeln, was sich regeln lässt (Einnahmen, Ausgaben).

- Gefragter Spezialist bleiben.

- Sich positionieren: 80er-Renditen oder dürre Jahre - welches Regime werden wir erleben?

- Die Podcast-Folge Sag’ nein zum Frugalismus hören. Die halbe Million Euro braucht ja eine Perspektive ;-)

Fazit

M.s stärkstes Asset ist seine Fähigkeit loszulassen. Versunkene Kosten scheren ihn nicht. Ansonsten: Die Börse ist ein Loser’s Game. Man gewinnt indem man die schlimmsten Fehler vermeidet. Das ist der Weg!