Leserfrage: Wie mit Verlusten umgehen?

Leser Pin Gu fragt

Ich habe viele Fehler gemacht und Lehrgeld gezahlt. Dieses Lehrgeld steckt jetzt im Verlusttopf.

Wenn man nun mit seiner Passivstrategie gute Buchgewinne in den letzten Monaten hat, macht es Sinn Gewinne zu realisieren, um einen Teil der Fehler wieder gut- beziehungsweise wettzumachen?

Danach würde ich denselben Depotaufbau wiederherstellen. Ich weiß, dass die Profis das tun, aber ist das auch bei einer Passivstrategie sinnvoll?

Der Finanzwesir antwortet

Zuerst würde ich das Problem umformulieren. Der Satz

"… Gewinne zu realisieren, um einen Teil der Fehler wieder gut- beziehungsweise wettzumachen"

zeigt das ganze Dilemma. Die Verknüpfung von Verlusten von gestern mit Gewinnen von heute ist nicht zulässig. Diese revanchistische Sichtweise wird Sie in Teufels Küche bringen.

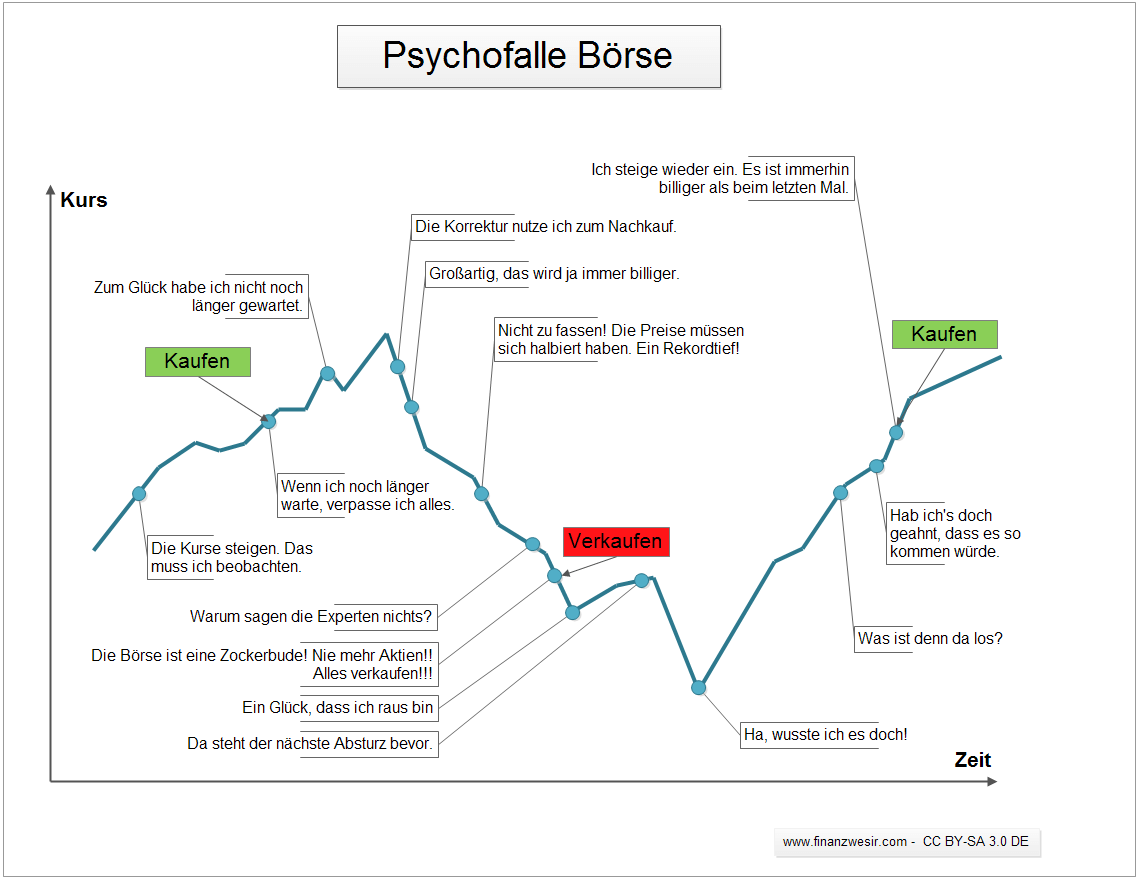

Der Markt (was immer das auch sein mag) hat Ihnen Verluste zugefügt und nun zahlen Sie es ihm heim, indem Sie Buchgewinne realisieren und so vor ihm in Sicherheit bringen.

So, pöser, pöser Markt, jetzt habe ich es Dir aber gegeben! Das führt dann zu Kurven wie dieser hier:

Gestern war gestern und ist vorbei. Der Vektor des Geldanlegers zeigt in die Zukunft.

Der Verlusttopf hat den falschen Namen, er müsste eigentlich Joker-Topf heißen. Warum Joker-Topf? Weil er eine Summe Geld enthält, die Sie einsetzen können, um einen höheren Anteil an den Gewinnen zu behalten, als Ihnen zusteht. Normalerweise geht ein gutes Viertel der Gewinne an den Staat, diesen Anspruch können Sie mit dem Verlusttopf abwehren. Dieses Privileg gewährt Ihnen der Staat. Die Gewinn-/Verlustverrechnung ist ja kein Naturgesetz, sondern das Ergebnis eines mehr oder minder transparenten Gesetzgebungsprozesses und

"bei Würsten und Gesetzen will man nicht so genau wissen, wie sie gemacht werden."

Natürlich können wir jetzt darüber streiten, ob das fair, gerecht und zukunftsweisend ist. Aber das ist eine politische Diskussion über die Spielregeln, die für die Geldanlage gelten sollen.

Für uns als Anleger ist nur maßgeblich: Das ist der Rahmen, in dem wir uns bewegen können. Wir wollen doch nicht so enden wie Wurst-Uli.

Mag ja alles sein, lieber Finanzwesir. Aber für dieses Joker-Privileg habe ich teuer bezahlt.

Genau: "Habe bezahlt". "Habe bezahlt" ist Perfekt und das Perfekt wird auch vollendete Gegenwart genannt.

"Mit dem Perfekt drücken wir aus, dass eine Handlung in der Vergangenheit abgeschlossen wurde."

Ab-ge-schlos-sen! In der Vergangenheit! Diese Sau ist durchs Dorf getrieben. Final!

Jetzt geht‘s um die Wurst ‒ ein konstruktiver Lösungsvorschlag

- Sind Sie zufrieden mit dem aktuellen Depot? Würden Sie es behalten, auch wenn es nichts zu verrechnen gäbe? Wenn ja, dann weiter. Wenn nein, dann sollten Sie erst einmal klären, wohin die Reise den überhaupt gehen soll.

- Den Verrechnungstopf setzen Sie ein wie ein Chemiker, der die Aufgabe hat, eine Lauge auf pH7 zu bringen. Er wird solange Säure dazu kippen, bis er die Lauge neutralisiert hat. Im Topf ist eine abstrakte Zahl, die Sie dazu nutzen können, um steuerliche Forderungen zu neutralisieren. Das ist nichts Persönliches. Denken Sie nüchtern und kühl wie ein Geschäftsmann.

- Strategie: Welche Vorteile versprechen Sie sich, wenn Sie den Topf jetzt und nicht in fünf Jahren einsetzen? Ist wie beim Kartenspiel: Ausgespielt ist ausgespielt, zurücknehmen geht nicht. Klären Sie für sich den optimalen Zeitpunkt. Wenn der optimale Zeitpunkt jetzt ist, weil Sie sonst nicht ruhig schlafen können, dann eben jetzt. Die Nachtruhe eines Anlegers ist sein wichtigstes Gut. Wer nicht gut schläft, wird zittrig und die Zittrigen verlieren immer an der Börse.

- Taktik: Klären Sie die operativen Details.

- Heutzutage können Sie nicht einfach jeden dahergelaufenen Gewinn kleinrechnen. Da ist das Finanzamt zickig. Passen Ihre Verluste und Gewinne überhaupt zusammen?

- Gibt es eine steuerliche Schamfrist? Ist heute verkauft und morgen zurückgekauft ok oder konstruiert das Finanzamt dann einen steuerverkürzenden Zusammenhang?

- Was machen Sie, wenn das Geld auf dem Verrechnungskonto aufschlägt? Einfach die alten ETFs zurückkaufen? Rebalancen? Eine neue Position aufbauen, beispielsweise Small Caps dazu nehmen?

- Wann wollen Sie die Sache durchziehen?

- Wie lange dauern die einzelnen Schritte?

- Verrechnet die Bank beim Verkauf automatisch oder bekommen Sie die Steuer erst mit der nächsten Lohnsteuerabrechnung zurück?

Fragen über Fragen. Erst wenn Sie die Details verstanden und den Prozess entsprechend geplant haben, legen Sie los. Wäre doch schade, wenn Sie womöglich über einen operativen Fallstrick stolpern und sich das Genick brechen.

Wie passiv ist passiv?

Ein Wort noch zum Wort "Passivstrategie".

Passiv heißt nur: Ich versuche nicht, den Markt mit Trading zu schlagen.

Passiv bedeutet nicht: Ich hocke willenlos an der Seitenlinie und glotze doof.

Auch ein Passiv-Anleger hat unternehmerische Entscheidungen zu fällen. Die Antwort auf die Frage: "Wie setze ich den Joker-Pott ein?" ist eine davon.

Fazit

Es handelt sich hier um eine sorgfältig geplante Special-Forces-Operation und nicht um einen Rachefeldzug, um dem Markt die Gewinne zu entreißen, die einem doch eigentlich zustehen.

Schalten Sie Ihr Gehirn und Excel ein und lassen Sie das "Menno" im Schrank.

Wie gehen Sie mit Verlusten um?

Was würden Sie Pin Gu raten?

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Verluste, Leserfrage

Das könnte Sie auch interessieren

- Auch schon in die Zinsfalle getappt?

- Leserfrage: Können Index-Anbieter betrügen?

- Ist Crowdfunding eine gute Geldanlage?

- Chill mal, Papa! Wie man seine Kinder für Geld interessiert ...

Kommentare

Claudius sagt am 26. April 2015

Sehr interessanter Beitrag.

Ich bin auch der Meinung, man muss all seine Investments einzeln betrachten. Verluste bei einem Investment kann man nicht mit Gewinnen eines anderen Investments ausgleichen. Das funktioniert vielleicht nachher auf dem Verrechnungskonto, ist aber ein Fehler.

"Wie gehen Sie mit Verlusten um?" Ist eine Frage, die sehr schwer zu beantworten ist. Für mich ist ein Verlust erst ein Verlust, wenn Ich die Aktie mit Verlust verkauft habe. Nicht solange sie noch im Depot liegt. Wenn Ich also einen Verlust realisiert habe, dann ist die Sache für mich gegessen. Ist ein Verlust noch nicht realisiert, so neige Ich gern dazu die Aktie zu halten (Dispositionseffekt).

Ich habe auch einen Beitrag darüber geschrieben, wann man seine Aktien (mMn) verkaufen sollte:

Auf dem Blog von Claudius gibt es hierzu diesen Artikel: 4 Wege zu wissen, wann man seine Aktien verkaufen sollte

Peppi sagt am 26. April 2015

Ich stimme dem Artikel im Kern zu. Der Fokus sollte auf die zukünftigen Gewinne gerichtet sein und nicht auf die vergangenen Verluste.

Selbst als Passivinvestor bietet mir das jährliche Rebalancing doch die Möglichkeit, Gewinne zu realisieren. Kleinvieh macht auch Mist.

Auf gar keinen Fall versuchen, dem Markt auf Teufel komm raus eins auszuwischen. Der Markt gewinnt immer.

Je nachdem wie groß der Verlusttopf ist, kann man sich auch damit überlisten, dass man sagt "Ein Leben lang/x Jahre steuerfreie Dividenden." - ätschibätsch, Herr Schäuble.

Timo sagt am 26. April 2015

Das Hauptproblem ist die Akzeptanz von Verlusten als integralem Bestandteil jeder Kapitalanlage. Deshalb sollte ich beide Positionen (Gewinn/Verlust) wertfrei analysieren. Dies gelingt nicht, wenn ich mich selbst austrickse, indem ich die Verluste in meinen Gewinnen mental verschwinden lasse. Ein realisierter Verlust bleibt ein Verlust, denn er mindert auf jeden Fall meine Rendite. Entscheidend ist doch nicht der Verlust, sondern das Zustandekommen.Welche Fehler wurden gemacht, kann ich diese zukünftig verhindern? Wenn dies gelingt, ist es gut angelegtes Lehrgeld und sollte als solches auch betrachtet werden.

Wie schon gesagt: der Verlusttopf sollte strategisch eingesetzt werden. Kann ich meine Steuerlast mindern, gibt es beispielsweise einen erheblich günstigeren ETF, der meinen teuren ersetzen kann, hat eine Position zu großes Gewicht etc.? Zu beachten sind auch die verschiedenen Töpfe. Aktienverluste kann ich nicht mit anderen , z.B. Zins oder ETF-Gewinnen verrechnen lassen.

Barbaz sagt am 26. April 2015

Wie immer ein schöner Artikel. Ich hoffe wenn der Markt dann fällt kommen auch dazu passende Durchhalteartikel ;-)

(Ich würde Pin Gu raten auch den Wikipedia-Artikel zum Dispositionseffekt zu lesen.)

Pin GU sagt am 27. April 2015

Vielen Dank an Finanzwesir für die, wie immer, scharfsinnige Analyse/Antwort! Und danke auch für die anderen Tipps und Anregungen.

Anton sagt am 30. April 2015

Danke, lieber Finanzwesir, wieder ein hervorragender, lustiger, tiefsinniger, lebendiger Artikel. Es macht einfach Spass, hier deine Beiträge zu lesen. Ich warte noch immer auf dein Buch ;-) ...

Mirko sagt am 09. Juli 2015

Guten Tag,

ich investiere regelmäßig seit 2,5 Jahren in ETF´s nach der 70/30 Formel. Da es sich um geringere Summen >500,-- handelt habe ich einen regelmäßigen Sparplan, um die Gebühren zu sparen.

Vor 2-3 Monaten hab ich einen Beitrag gelesen über Social-Trading. Daraufhin habe ich in ein WikiFolio investiert und stecke jetzt in der Psyche-Falle -> WKN: LS9DWC.

Einen Teilverlust habe ich bereits realisiert. Ich habe den Eindruck das der Trader hauptsächlich in ruhigen Gewässern gut tradet, aber seit einiger Zeit mit dem Auf und Ab nicht klar kommt.

Können Sie sich das Wikifolio mal anschauen und eine Prognose abgeben ?

Dank

Mirko

Dummerchen sagt am 09. Juli 2015

"Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen." soll Niels Bohr mal gesagt haben. Und ich fürchte, jeder der ehrlich zu sich selbst ist, wird zum gleichen Schluss kommen. Wie soll irgendwer - und sei es der Finanzwesir - wissen, ob das Zertifikat in Zukunft positiv entwickeln wird. Zumal es das Zertifikat seit gerade mal 6 Monaten überhaupt gibt...

Ich frage mich allerdings, wie Deine einleitenden Worte (2,5 Jahre ETFs) mit einem Wikifolio-Investment zusammenpassen. Mit ersterem hast Du (vermutlich) in marktbreite Indexfonds investiert, um die Marktrendite mitzunehmen. Über Wikifolio wolltest Du mehr als das erreichen - warum? Waren ETFs zu langweilig? (Geldanlage sollte in meinen Augen totlangweilig sein.) Hast Du auf schnelle Gewinne gehofft? Bist Du Dir sicher, verstanden zu haben, warum Dein Erstinvestment in ETFs erfolgt ist? Falls nicht, lies Dich doch bitte entweder über Bücher (Gerd Kommer wird gerne genannt) oder Blogs (Finanzwesir, Zendepot, ...) in die Grundideen der passiven Anlage ein. Der Finanzwesir hat hier eine schöne Anlaufstelle: http://www.finanzwesir.com/specials/etf-fonds-passiv-geld-anlegen in der auch auf die Frage "Warum private Geldanleger lieber passiv investieren sollten, statt zu traden" eingegangen wird.

Mein ganz stark verkürzter Rat: Verabschiede Dich von dem Wikifolio-Ding. Die Kosten sind zu hoch und dass der aktive Handel augenscheinlich doch nicht so gut funktioniert, haben etliche Studien und in Deinem konkreten Fall auch die Praxis gezeigt. Dass Du mit Verlust aus der Sache aussteigst, sollte Dich nicht bremsen. Die Situation ist jetzt, wie sie ist. Besser jetzt ein Ende mit Schrecken als ein Schrecken ohne Ende.

Gruß

Dummerchen

Finanzwesir sagt am 09. Juli 2015

Hallo Mirko,

zusätzlich zu dem Link, den Dummerchen erwähnt, hier noch ein Link:

http://www.finanzwesir.com/blog/geldanlage-langweilig

Hier kannst Du nachlesen, was Trader "Champion" mit seinem Wikifolio angestellt hat. Er hat in fünf Stunden 500.000 Euro verjubelt.

"Können Sie sich das Wikifolio mal anschauen und eine Prognose abgeben?"

Anschauen kann ich es mir schon, aber ich kann keine Prognose abgeben. Kann im Sinne von "können Sie fliegen" und nicht im Sinne von "kann ich nicht, weil kein Bock".

Ich kenne den Trader nicht, ich kenne seine Strategie nicht richtig, ich weiß nicht, wie sich der Markt entwickelt. Deshalb ist es für mich unmöglich vorherzusagen, wie sich die Sache entwickeln wird.

Ich zitiere:

"In TS Trading MT sollen interessante Setups mit Hebelprodukten gehandelt werden. Die Hauptmethode der Analyse soll die Markttechnik, ergänzt um andere Methoden der technischen Analyse sein."

Was ist ein "interessantes Setup"? Welche Kategorie von Hebelprodukten kommt zum Einsatz? Was heißt Hauptmethode? In 51% aller Fälle, in 90% aller Fälle? Welche anderen Analysemethoden könnten denn noch eingesetzt werden?

Ich übersetze das so: "Gebt mir Euer Geld und ich mache damit, was ich will."

Noch mal ein Zitat des Traders aus der Kommentar-Sektion:

"03.07.2015 19:22:55

Allgemeiner Kommentar

Mit dem Referendum in Griechenland gehe ich davon aus, dass der DAX am Montag mit einem Gap eröffnen wird. Egal, wie es ausgeht, es wird den Markt bewegen, entweder hoch oder runter."

Dem kann ich mich vollumfänglich anschließen. Die Kurse werden steigen, wenn sie nicht fallen. Aber eigentlich bezahle ich den Typ doch dafür, dass er schlauer ist als ich, oder?

Davon abgesehen: Hier liegt ein halbfertiger Wikifolio-Artikel herum, vielleicht sollte ich den mal veröffentlichungsreif machen. Aktueller Stand meiner Recherchen: Hohe Gebühren, wenig echt handelbare Portfolios, noch weniger Trader, die mit eigenem Geld am Start sind.

Der Klassiker: Die Plattform gewinnt immer, egal was die Trader machen. In meinen Augen für Privatanleger vollkommen ungeeignet.

In meinen Augen gibt es für Privatanleger nur zwei Möglichkeiten, sich an der Börse zu engagieren

- Passiv

- Aktiv und zwar mit einer eigenen Strategie. Nicht denken lassen, sondern selber denken.

Wenn man Andere für sich denken lassen will, dann muss man Harvard heißen und mehrere hundert Millionen zu verwalten haben. Dann kann ich jedes Jahr eine Million für ein professionelles Management ausgeben.

Dieses Peanuts-Gegurke auf Social Trading Plattformen skaliert doch nicht.

Gruß

Finanzwesir

Lothar sagt am 30. Januar 2016

Gute Antwort, die zeigt, wieviele Aspekte zu beachten sind. Bei "Verlust-" und "Steuer-Themen" ist besondere Vorsicht geboten. Das hat etwas mit unserem besonderen Verhältnis zu Verlusten und dem Staat zu tun.

Aus langjähriger Erfahrung kann ich nur warnen, etwas wegen der Steuer zu tun, was ich sonst nicht tun würde.

Bei Verlusten spielt das Thema Risikobereitschaft eine Rolle:

Es gibt eine generelle Verlustaversion (Verluste wiegen schwerer als Gewinne - Daniel Kahneman "Schnelles Denken, langsames Denken).

Es gibt eine sehr individuelle finanzielle Risikobereitschaft, die man messen kann. Wer seine Risikoprofil kennt (und gegebenfalls das seines Partners -wenn das Vermögen beiden gehört), der kann seine Entscheidungen danach ausrichten und später mit Verlusten besser umgehen. (s.Artikel)

Als Coach beobachte ich in allem Lebenslagen, dass es hilft, mit der Vergangenheit Frieden zu schließen und sich im hier und jetzt auf anstehende Aufgaben zu konzentrieren. Dabei ist es gut aus Fehlern zu lernen, aber wenig hilfreich etwas "wieder gut- oder wettmachen" zu wollen, weil man sich oder anderen, etwas "schuldig" ist.

Auf dem Blog von Lothar gibt es hierzu diesen Artikel: Welches Risiko passt zu mir?