10. Juli 2014

Inventur machen - Im Kampf gegen die Flut der Dinge

Wie viele Dinge besitzen Sie und wie viele davon haben Sie heute, gestern oder zumindest diese Woche benutzt?

Wissen Sie eigentlich, was Ihnen alles gehört?

Mir ist hier beim Ausmisten eine alte Ausgabe der Brand Eins in die Hände gefallen.

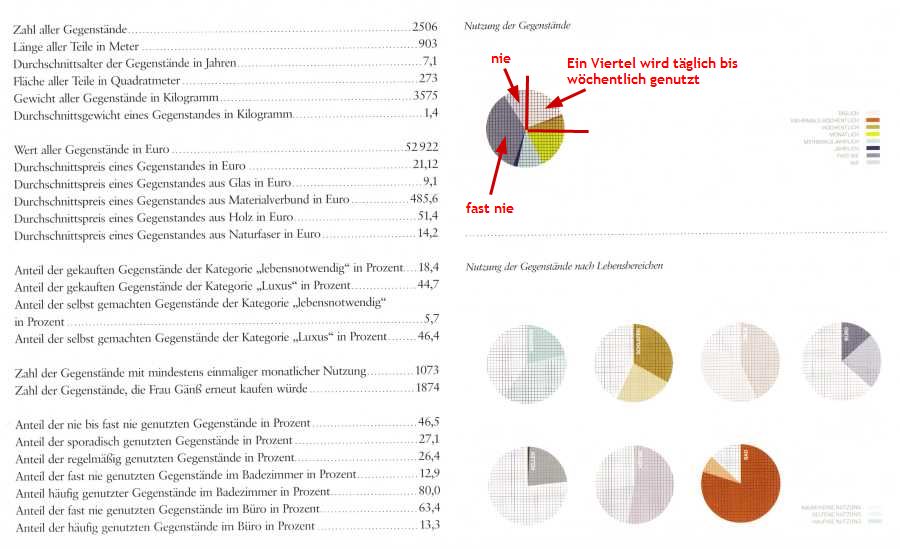

In der Geschichte Hab aber Gut? geht es um Frau Gänß. Frau Gänß hat bei sich Inventur gemacht und ihren gesamten Besitz katalogisiert. Sie besitzt 2.506 Dinge ungefähr ein Viertel von dem, was der Durchschnittsdeutsche so sein Eigen nennt. Sie hat 52.922 Euro für das Privileg ausgegeben, diese Dinge besitzen zu dürfen. Für die, die sich noch an die DM erinnern: Das sind gut 100.000 DM (mein erstes Jahresgehalt lag Mitte der Neunziger Jahre bei 45.000 DM). Aber für Dinge, die einem wichtig sind, sind 53.000 Euro nicht zu viel bezahlt.

Nun der Knaller: Von diesen 2.506 Dingen benutzt sie knapp die Hälfte (46,5 %) nicht. Sie hat für 1.165 Dinge bezahlt, ohne sie jemals zu nutzen. Selbst, wenn man davon ausgeht, dass diese Staubfänger nicht zu den hochpreisigen Dingen gehören, zwischen 10.000 Euro und 20.000 Euro wird Frau Gänß trotzdem versenkt haben.

Nehmen wir an, sie hätte dieses Geld nicht ausgegeben, sondern für 30 Jahre angelegt. Als Rentnerin hätte sie dann zwischen

- 23.565 Euro (10.000 Euro zu 3 % angelegt) und

- 62.373 Euro (20.000 Euro zu 4 % angelegt) mehr

Die Renditen sind dabei Realrenditen, also ein echter Zuwachs nach Steuern und Inflation.

Bonuseffekt: Wer weniger besitzt, kommt mit einer kleineren Wohnung aus und muss keinen Keller oder eine Garage für seinen Plunder mieten. Sehr interessant in diesem Zusammenhang der Artikel von Tim Schäfer:

Es ist ein Milliardengeschäft in den USA geworden, Container zu vermieten. Ein zwei mal zwei Meter großer Eisenkäfig im Keller kostet 200 Dollar Miete monatlich.

Außerdem spart man Lebenszeit, denn die Staubfänger müssen schließlich geputzt werden. Und man spart sich Hunderte von Überlegungen Behalten oder wegwerfen?

Was da an Zeit draufgeht! Zeit, die man für wichtigere und schönere Sachen verwenden kann.

Gerade von dem Hintergrund meines Ich will reich werden-Artikels kann die Devise nur lauten Wehret den Anfängen. Lassen Sie die Flut der Dinge gar nicht erst ins Haus. Dieser Kruschtkram setzt sich wie der Schlamm bei einem Hochwasser in allen Ritzen fest und man wird ihn kaum noch los.

Die Medaille Reich werden hat zwei Seiten: Kostenkontrolle und Steigerung der Einnahmen. Wenn Sie mehr verdienen wollen, müssen Sie

- entweder jemanden finden, der Sie für die gleiche Arbeit besser bezahlt

- oder mehr arbeiten.

Das braucht Zeit. Je nach Steuerklasse kommen von jedem Brutto-Euro nur 50 bis 80 Cent in Ihrer Geldbörse an. Wenn Sie dagegen einen Euro sparen, können Sie auch wirklich einen Euro mehr anlegen. Und das sofort.

Was kann man gegen die Flut der Dinge tun?

Ein Patentrezept habe ich nicht. Ich gehe die Sache so an: Jedes Ding, das in meine Wohnung will, muss sich bewerben und die folgenden Fragen beantworten

- Warum soll ich dich kaufen, statt dich zu leihen?

- Bestehst du nur aus Prestigewert oder hast du auch einen Nutzen? Dieser Nutzen muss nicht unbedingt im klassischen Sinne nützlich sein. Es ist auch ok, wenn das Ding Spaß macht. Kein Mensch braucht gute Boxen links und rechts neben dem PC-Monitor, trotzdem bin ich sehr zufrieden mit meiner Teufel-Anlage.

- Wenn ja, welchen Nutzen hast du? Wo konkret erleichterst oder verschönerst du mir das Leben?

- Ist diese Erleichterung den Preis und den Aufwand wert?

Oft genug ist es so, dass ich nach zwei bis drei Fragen den Prozess entnervt abbreche und das Ding im Laden bleibt.

Ein Ding, das all diese Hürden übersprungen hat, kann trotzdem nicht damit rechnen, in jedem Fall neu gekauft zu werden. Medien und Elektronik kaufe ich wann immer möglich gebraucht.

Meine zweite Waffe gegen die Flut der Dinge ist eine Tabelle, in der ich alle Dinge eintrage, die meine Wohnung betreten und alle Dinge, die sie verlassen. So eine Art Besitzbilanz und der Bezugsraum ist meine Wohnung.

Die Tabelle sieht ungefähr so aus.

Eingehend

| Nr. | Datum | Ding | Kaufpreis |

|---|---|---|---|

| 1 | 1.1.2014 | Auto | 20.000,00 |

| 2 | 2.3.2014 | T-Shirt | 17,50 |

| 3 | 2.4.2014 | Tasse | 6,34 |

Egal, ob Auto oder T-Shirt, ein Ding ist ein Ding und bekommt seine Zeile in der Tabelle.

Ausgehend

| Nr. | Datum | Ding |

|---|---|---|

| 1 | 12.01.2014 | Paar Socken |

| 2 | 06.03.2014 | Hemd |

| 3 | 30.04.2014 | Teller |

Ausgehende Dinge haben bei mir den Restwert Null.

Wozu der Aufwand? Ist das nicht ein bisschen übertrieben? Ich glaube, das ist eine Typsache. Ich nutze Listen so wie Dumbledore sein Denkarium. Die Dinge sind sicher verwahrt und ich habe sie aus dem Kopf. Dieses Ich merk mir das schon funktioniert bei mir nicht. Ich lande dann immer bei der gefühlten Wirklichkeit und die weicht oft erschreckend von der aufgeschriebenen Wirklichkeit ab.

Am Ende des Jahres sehe ich

- Hat mein

BallastBesitz zugenommen oder abgenommen? - Was habe ich in Summe ausgegeben?

- Wann habe ich welche Dinge gekauft?

Jetzt kann ich mir überlegen

- Was nutze ich überhaupt? Wie viele Fehlkäufe habe ich produziert?

- Habe ich in bestimmten Kategorien besonders viel ausgegeben? War das gerechtfertigt oder waren das eher Impulskäufe aus Langeweile?

Fazit

Wer Dinge nicht kauft, die er sowieso nie benutzt hätte, spart nicht, sondern setzt sein Geld vernünftig ein.

Sparen im Sinne von Ich muss mich einschränken, ich kann mir das nicht leisten.

Um zu wissen, was man eigentlich nie braucht, beziehungsweise wovon man schon mehr als genug hat, hilft es, Inventur zu machen.

Nach der Inventur heißt das Motto: Ausmisten und dann Bestandskontrolle Kampf dem Wildwuchs. Wem das gnadenlose Ausmisten schwerfällt, dem empfehle ich das Zwei-für-Eins-Programm. Erst wenn zwei Dinge (nicht mogeln, für Socken gilt ein Paar = ein Ding) die Wohnung verlassen haben, darf ein neues Ding die Wohnung betreten. Fairerweise arbeitet man kategoriebezogen und tauscht nicht zwei Paar Socken gegen ein neues Auto.