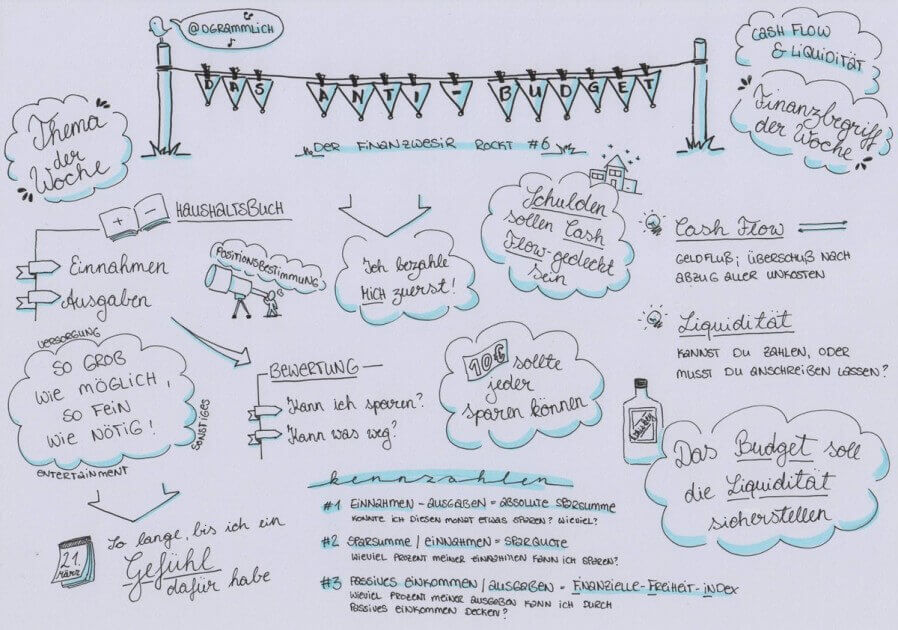

Podcast: Das Anti-Budget ‒ Der Finanzwesir rockt, Folge 6

© Daniela Grammlich

Das Haushaltsbuch: Die lange Liste der lästigen Dinge. Trotzdem ist es manchmal ganz gut, sich ein paar Gedanken darüber zu machen,

- wo das Geld herkommt (Einkommen, Zinsen, Kindergeld),

- wo es hingeht (Miete, Lebensmittel, Kleidung, Urlaub)

- und was übrig bleibt.

Der Finanzwesir erzählt, wie er mal gaaanz genau Buch geführt hat und nach sechs Monaten entnervt aufgab.

Zusammen mit dem Finanzrocker finden die beiden eine bessere Lösung: Das Anti-Budget.

Außerdem haben wir drei Tricks am Start, mit denen man so ganz nebenbei vom "Ich spare nichts"-Lager ins "Ich spare ganz ordentlich"-Camp wechselt.

Die Kennzahlen zum Mitschreiben

Wie im Podcast versprochen, hier die drei Kennzahlen, die der Finanzwesir sich jeden Monat anschaut:

- Einnahmen minus Ausgaben => Die Sparrate, konnte ich diesen Monat etwas sparen, wenn ja wie viel?

- Sparrate dividiert durch die Einnahmen => Die Sparquote. Wie viel Prozent meiner Einnahmen kann ich sparen?

- passives Einkommen (Zinsen, Dividenden) geteilt durch die Ausgaben => Der FFI (Finanzielle-Freiheit-Index) zeigt, wie viel Prozent meiner Ausgaben ich durch passives Einkommen decken kann. Ein FFI von 100 % bedeutet: Ich kann sämtliche Ausgaben durch passives Einkommen bestreiten.

Unser Fazit

Ein bisschen Budget muss sein, und das kann auch Spaß machen. Denn jeder Mensch mag das Gefühl, eine Sache im Griff zu haben.

Jetzt anhören

Links zum Thema der Woche

Finanzbegriff der Woche

Unsere Finanzbegriffe sind Cashflow und Liquidität. Denn deshalb führt man ja ein Haushaltsbuch: Um nicht dauernd im Dispo zu sein.

Buchempfehlung

Genial einfach entscheiden: Besser denken, handeln und investieren im täglichen Entscheidungsdschungel* von Christin Stock und Joachim Goldberg.

Christin Stock und Joachim Goldberg stellen ihr Buch vor.

Wenn Ihnen unser Podcast gefällt, würden wir uns über eine Bewertung oder einen Kommentar freuen.

(*)Affiliate-Link: Das Buch wird für Sie nicht teurer, aber wir erhalten eine kleine Provision.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Podcast, Finanzrocker, Finanzwesir

Das könnte Sie auch interessieren

- Hanf&Haustier-ETFs versus Vanguard - El Dinero Folge 17

- Podcast: Aktienstrategien – Der Finanzwesir rockt, Folge 39

- Kommer vs. Weber: Sind Faktor-ETFs wirklich Smart Beta? - Der Finanzwesir rockt, Folge 90

- Podcast: Die Kommunikation der Banken ‒ Der Finanzwesir rockt, Folge 11

Kommentare

Hamsterrad sagt am 15. Dezember 2015

Hallo Finanzwesir,

d. h. Schulden sind i. O., so lange die Gelder so investiert werden, das der daraus resultierende Cashflow (mindestens) die Schuldzinsen deckt? Zumindest nach meinem Verständnis deckt sich dies nicht mit denen im Schulden Podcast gemachten Äußerungen.

Viele Grüße

Hamsterrad

DividendenFiete sagt am 15. Dezember 2015

Hallo aus Hamburg!

cooler Podcast und auch aus meiner Sicht ganz wichtig im Big Picture, der "dicke Daumen" beim Budget.

Ich halte es genauso, es gibt einen Plan für 2016, dieser sollte Ende 2016 erfüllt sein. Darüberhinaus steht das renten Eintrittsdatum 2037!!! Je kleiner man die Intervalle macht, desto öfter sitzt man vor dem Rechner und fängt mehr oder weniger von vorn an.

In diesem Sinne

KISS - "Keep It Simple and Straightforward"

Auf dem Blog von DividendenFiete gibt es hierzu diesen Artikel: Dividenden Club

Finanzwesir sagt am 16. Dezember 2015

Hallo Hamsterrad,

auf welchen Teil des Podcasts beziehst Du Dich?

Was das die Immobiliensache? Nun, Alexander macht das gewerblich, da würde ich das anders sehen. Aber für Privatleute niemals.

Wenn es schief geht, haftetm an mit seinem Privatvermögen, der gewerbliche hat eine GmbH, die ihn schützt.

Ich würde nie eine Konstruktion gutheißen, bei der man auf Kredit Aktien kauft oder versucht ein Wertpapier-Depot aufzubauen, während man noch die selbst genutzte Immobilie abzahlt.

Gruß

Finanzwesir

Hamsterrad sagt am 16. Dezember 2015

Hallo Finanzwesir,

die genaue Stelle habe ich nicht parat - sinngemäß ging es darum, das 10 Mio. Immobilienschulden unbedenklich sind, wenn die Mieteinnahmen mindestens die Schuldzinsen (+ ggf. Teile der Tilgung) decken. Das Thema war aber leider gefühlt bereits nach 30 Sekunden abgehakt (hier hätte ich mir eine längere Diskussion gewünscht).

Ich würde den Gedanken dahinter aber nicht nur auf Immobilien beschränken. Mir geht es eher um die Frage, wie kritisch Investitionsschulden sind, wenn die Schuldzinsen durch das Investment selbst (bzw. den Cashflow daraus) gedeckt sind.

Über Fondsdiscounter eröffnete Depots bei Consors, DAB, CoDi ermöglichen auch den Handel aller anderen Produkte (Aktien, Anleihen, ..., nicht nur Fonds, wie man vermuten könnte).

Die Wertpapierkreditzinssätze liegen bei Fondsdiscounter Depots je nach Broker zwischen 2 und 2,25% - das sind Werte, wo die Nettodividenden die Schuldzinsen decken können (steigende Zinsen erwarte ich im Euroraum in den nächsten Jahren nicht, daher sehe ich variable Zinssätze aktuell als unkritisch).

Den Kredit gibt es bei der Betrachtung praktisch "umsonst", es verbleiben nur die Chancen auf Kursgewinne / Dividendensteigerungen sowie die Risiken der Kursverluste / Dividendenkürzungen. Je nach Einschätzung des Chance-/Risikoverhältnisses könnte das durchaus ein Modell sein, welches in Frage kommt... (genügend Börsenerfahrung vorausgesetzt)

Viele Grüße

Hamsterrad

Finanzrocker sagt am 16. Dezember 2015

Hallo Hamsterrad,

ich habe das Beispiel von Alex Fischer im Podcast nur gebracht, weil es ein gutes Beispiel für cashflowgedeckte Schulden ist. Das heißt aber nicht - wie Albert schon schrieb -, dass wir das empfehlen. Das tun wir für Privatleute natürlich absolut nicht, was wir im Schuldenpodcast schon erwähnt haben.

Ich habe damals mit Alex das Interview für meinen Podcast geführt und war völlig perplex bei der Summe. Er macht es aber gewerblich und das lässt sich überhaupt nicht mit einer reinen Privatperson vergleichen. Das sollte im Podcast nur das Beispiel "cashflowgedeckte Schulden" visualisieren.

Viele Grüße

Daniel

Auf dem Blog von Finanzrocker gibt es hierzu diesen Artikel: Immobilien Investor Podcast

Hamsterrad sagt am 16. Dezember 2015

Hallo Daniel,

zwischen "nicht empfehlen" und "ausdrücklich davon abraten" ist aber noch ein wenig Luft ;-)

Ggf. war es mit meiner Aufmerksamkeit aber auch nicht mehr so gut bestellt - war doch ziemlich spät am Abend...

Wobei ich das Thema grundsätzlich für interessant halte (welche Möglichkeiten gibt es, was sollte beachtet werden, ...). Die Trennung zwischen privat und gewerblich halte ich an der Stelle aber für rein akademisch.

Der einzige Unterschied zwischen den Anlagen im Privatvermögen und im Betriebsvermögen sind 25.000 Euro für eine (ein Mann) GmbH und der sich ändernde Verwaltungsaufwand und die steuerliche Behandlung.

Viele Grüße

Hamsterrad

Finanzwesir sagt am 16. Dezember 2015

Hallo Hamsterrad,

ja, das war die Stelle, an der Daniel den Düsseldorfer Immo-Mogul Alex Fischer erwähnt hat.

Was die längerer Diskussion angeht: Wir haben immer Material für mindestens eine Stunde, das dampfen wir dann ein und sind immer noch bei über 30 Minuten (wir wollen eigentlich nach einer halben Stunde fertig sein).

Deshalb können wir manches nur anreißen. Wir werden aber in einem gesonderten Immo-Podcast darauf zurückkommen.

Was die Wertpapierkredite angeht: Das mag alles funktionieren (jeweils eine gewisse Zeit). Wenn aber die Volatilität - aus welchen Gründen auch immer - steigt und der Wert des Depots schwankt, muss man andere Sicherheiten bieten oder die Bank verkauft erbarmunglos deine Aktien.

Nehmen wir an, die Bank beleiht dein 10.000 Euro Depot zu 70%. Damit hast Du 7.000 Euro Kredit. Jetzt brechen die Kurse um 20% ein. Dein Depot ist nur noch 8.000 Euro wert. Damit ist dein Kreditrahmen auf 5.600 Euro geschrumpft.

Wenn Du jetzt als vorsichtiger Mensch nicht die ganzen 7.000 Euro in Aktien investiert hast, sondern nur 6.000 Euro (man muß ja nicht alles bis zum Limit ausreizen), dann wird die Bank trotzdem noch 400 € einfordern.

Entweder, Du schießt Geld nach oder die Bank verkauft Teile des Depots.

Ich würde ir sehr genau ausrechnen, wieviel ich durch den Hebel "Kreditfinanzierung" gewinnen kann und wie viel ich im schlimmsten Fall verlieren kann.

Ich sehe deshalb nicht, dass es

"den Kredit praktisch "umsonst" gibt."

Gruß

Finanzwesir

Christoph sagt am 16. Dezember 2015

@ Hamsterrad

Investitionsschulden ist eine nette Umschreibung. Bei dem ganzen Gedankenspiel darf nichts, aber auch gar nichts schief gehen, sofern man es denn in die Realität umsetzt. Da ist es egal ob wir von Aktien auf Kredit, einem Eigenheim mit 100% Finanzierung oder 10 Millionen Euro Immobilienschulden aus Renditeobjekten reden.

Selbst wenn die Investments die Zinsen und die Tilgung eine ganze Zeit lang bezahlen, irgendwann beißt dich etwas in den Hintern, wenn du den Bogen überspannst.

Du hättest zum Beispiel in Ferienimmobilien in Dresden investiert haben können. Wegen Pegida bleiben jetzt die Touristen weg und die Umsätze gehen ordentlich in den Keller.

Nach dem Einzug in dein tolles Eigenheim mit 100% Finanzierung geht Fukushima hoch, wenige Wochen später beschließt die Regierung den Atomausstieg und dein ehemals so grundsolider im Dax notierter Arbeitgeber ist ein Sanierungsfall, der dich entweder rauswirft oder möchte, dass du Biogasanlagen in ganz Deutschland baust.

Dann musst du natürlich dein Haus verkaufen, erzielst aber nicht die ausstehende Kreditsumme. Für die Aktien hat der Finanzwesir ja schon ein schönes Beispiel genannt.

Was ich eigentlich nur sagen wollte. Ich gehe begeistert kalkulierte Risiken ein und würde nie versuchen jemanden davon abzubringen. Aber eine Regel muss man immer beachten: Don't bet the farm!

Hamsterrad sagt am 16. Dezember 2015

Hallo Finanzwesir,

Du vergißt in Deiner Rechnung den gestiegenen Kreditrahmen aufgrund der mittels Kredit gekauften Wertpapiere. Bei einer Beleihungsquote von 70% wäre die Rechnung wie folgt:

(10.000 Euro eigenfinanzierte + 7.000 Euro fremdfinanzierte Depotwerte) * 70% = Neuer Kreditrahmen 11.900 Euro (von dem 7.000 Euro bereits ausgeschöpft sind).

Oder anders: Die Beleihungsquote liegt nach dem Kauf nicht bei 70%, sondern "nur" bei gut 41%. Das jetzt 17.000 Euro enthaltende Depot müßte also um diese 7.000 Euro im Wert fallen, damit die Bank anfängt weitere Gelder zu fordern oder Papiere zu liquidieren.

(Unabhängig davon wäre mir eine Beleihung in der prozentualen Höhe ohnehin zu heikel)

Das "umsonst" bezog sich rein auf die Kreditzinsen. Um 2,25% mittels Dividenden zu decken reicht eine Bruttodividendenrendite von 3,06%. Das ist selbst bei "normalen" Unternehmen möglich, high yielder braucht es dazu nicht. So lange das Unternehmen die Dividende nicht aus der Substanz zahlt, sollte der Kredit kostenneutral sein.

Viele Grüße

Hamsterrad

Finanzwesir sagt am 16. Dezember 2015

Hallo Hamsterrad,

verstehe. Aber ganz ehrlich: Da muss man seine Hebel und Geldströme ganz genau im Blick haben, das da nichts schief geht.

Vor allem, wenn man mehrere Wertpapiere kauft, die womöglich unterschiedliche Beleihungsgrenzen haben. Auf Coca Cola gibt's 70%, Facebook nur 50%...

Das muß man mögen. ;-)

Gruß

Finanzwesir

Hamsterrad sagt am 16. Dezember 2015

Hallo Finanzwesir,

nicht das wir uns falsch verstehen - bisher habe ich ebenfalls alle Papiere nur mit Eigenmitteln erworben. Ich finde das Kreditmodell aber durchaus interessant, insbesondere weil es durch die niedrigen Zinsen noch nie so einfach war das Modell kostenneutral abzubilden.

Leider wird das Thema öffentlich kaum behandelt, und wenn, dann endet es sehr schnell mit "Aktien kauft man nicht auf Kredit. Basta.".

Eine ergebnisoffene Diskussion / Analyse ist praktisch nicht zu finden - was die Beurteilung des Modells nicht gerade erleichtert.

Wahrscheinlich bin ich deswegen an dem Satz zu cashflowgedeckten Schulden hängen geblieben - weil ich mir (endlich) weitere / fundierte Informationen und eine sachliche Beurteilung erhofft habe (die dann leider nicht gekommen ist - was aber kein Vorwurf sein soll).

Viele Grüße

Hamsterrad

Dummerchen sagt am 16. Dezember 2015

@Hamsterrad:

Die Nettodividenden decken die Schuldzinsen?!

Ist das ein Grundgesetz? Die absoluten Schuldzinsen sind klar berechenbar und fix. Wie sich die Dividenden entwickeln ist hingegen unklar.

Ich will jetzt nicht die ganze auch im Podcast kurz angerissene Finanzrockerdiskussion über sinkende Kurse bei ausgezahlten Dividenden wieder aufwärmen, aber wer garantiert Dir denn, dass die Kurse auch weiterhin steigen oder zumindest die Dividendenauszahlung wieder ausgleichen?

Selbst wenn die prozentuale Dividendenausschüttung gleich hoch (2,25% netto) ist, ist der absolute Betrag aber doch immer noch vom Kursgezappel abhängig.

Finanzwesir sagt am 17. Dezember 2015

Hallo Hamsterrad,

"Ich finde das Kreditmodell aber durchaus interessant,..."

Das ist es auch. Aber es ist von so vielen Parametern abhängig, dass ich das hier nicht vernünftig besprechen kann. Grundsätzlich habe ich festgestellt: Wer hat, dem wird gegeben. Wenn Du mehrere hunderttausend Euro zur Verfügung hast, kannst Du ganz anders agieren, als jemand, der "nur" 30.000 Euro sein eigen nennt.

Kraft der Diversifikation: Du kannst als Vermögender - ohne dich zu ruinieren - ganz andere Risiken eingehen. Dann sind eben 30.000 Euro weg. Das stört dich nicht weiter. Aber Du hast die Chance auf eine Verfünffachung.

Wer nur 30.000 Euro hat, kann das nicht. Der ist dann pleite und den Bankrott kann man nicht weg diversifizieren.

Nun kann man einwenden: Dann eben nicht mit 30.000 Euro, sondern mit 3.000 Euro. Dann stellt man aber recht schnell fest: Das skaliert nicht. Die Einarbeitungszeit und das Aufsetzen der Strategie sind unabhängig vom eingesetzten Kapital.

Auch deshalb lande ich immer wieder bei der passiven Strategie für Privatanleger.

"Eine ergebnisoffene Diskussion / Analyse ist praktisch nicht zu finden. Dann endet es sehr schnell mit "Aktien kauft man nicht auf Kredit. Basta."."

Das stimmt. Ich kann zumindest für mich sagen, warum ich in dieser Frage zum diktatorischen Basta neige.

Mein Hintergrund ist die Taleb'sche Theorie der Antifragilität.

Was kann ich verlieren, was kann ich gewinnen?

Wenn ich die Diskussion mit einem "Njet" abwürge

- verzichte ich auf mögliche Gewinne (die mögen je nach Hebel und Marktlage klein oder groß sein)

- vermeide ich einen Totalverlust oder doch zumindest ein sehr "heftiges Abschmelzen" des Vermögens.

Mit einem Nein schaffe ich mir auch die ganze Risikoabschätzung vom Hals. Darin sind wir Menschen notorisch schlecht. Jedes Buch über Börsenpsychologie hat Stories über diverse Blutbäder zu bieten.

Deshalb halte ich es für meine "Fürsorge"-Pflicht solche Strategien abzulehen. Ist wie im Straßenverkehr. Wir Normalos schnallen uns an und halten bei Rot.

Die 007-Stuntleute fahren brennende Autos in den Abgrund. Aber die wissen auch, wie sie mit der Physik verhandeln müssen, un da heil raus zu kommen.

Für diese - sehr erfahrende Minderheit - gelten die normalen Regeln nicht. Ich schreibe für die Mehrheit und vertraue darauf, dass Menschen wie Du schon wissen, was sie tun.

Gruß

Finanzwesir

Christoph sagt am 17. Dezember 2015

Also ich muss dazu sagen, dass ich mich eher an den 10 Millionen Immobilienschulden orientiert habe und eine ähnliche Größenordnung im Verhältnis zum durchschnittlichen Geldbeutelfür die Aktien angenommen habe.

Das ist natürlich eine andere Kategorie. Du willst ja in Dividendentitel investieren und hast keine hohe Beleihungsquote im Sinn. Ich erwähne das nur noch mal extra für andere, die vielleicht dann Pennystocks oder Daytrading im Sinn haben.

Wenn also der Wertpapierkredit in einem gesunden Verhältnis zu deinen sonstigen Einnahmen steht, spricht doch überhaupt nichts dagegen. Es ist ein sauber kalkuliertes Risiko und es gibt sowohl Plan B als auch Plan C. Wenn es schief geht, bittest du deinen Broker um drei Tage Zeit, gehst zur Bank um einen normalen Ratenkredit abzuschließen, löst deinen Lombardkredit ab und sitzt die Krise aus oder du gibst halt die Aktien her um den Kredit abzulösen.

Ich würde vorher noch abklären ob irgendwas bei den Auskunfteien landet, wenn dein Broker das Depot verscherbelt, aber ansonsten ist das doch kein großes Thema. Die meisten Leute sind in ihrem normalen Alltag deutlich größeren finanziellen Risiken ausgesetzt. Teilweise ohne diese überhaupt zu kennen. Also, machen...

Christoph sagt am 17. Dezember 2015

@Hamsterrad

Wobei ich jetzt doch noch einfach einen Vorschlag hinter her schieben muss.

Wenn du so umtriebig bist, dass du dich mit Aktienkäufen auf Kredit beschäftigst, wäre es vielleicht besser dich ein bisschen mit Online-Geschäftsmodellen auseinanderzusetzen.

Gute Ideen zu haben ist nicht das Problem, davon gibt es Hunderttausende und mit Wordpress und Adwords kannst du sie für einen lächerlichen Einsatz testen.

Wenn du 5 Sachen testest und eine Idee im Test richtig gut abschneidet, kannst du da weit mehr rausholen als aus dem typischen Aktieninvestment. Bei einem kleineren Risiko. Hast du also die eine funktionierende Idee gefunden, nimmst du den Wertpapierkredit und setzt sie in der Realität um.

Der Gedanke dahinter ist das Besetzen von Nischen. Du sollst also keine Waschmaschinen, Autos oder Fertighäuser bauen oder das neue Google hochziehen.

Wenn du in dem Bereich Ahnung hast, setzt du vielleicht die erste gute Suchmaschine für Halbleiter mit der Zielgruppe Ingenieure um (vielleicht hat das mittlerweile schon jemand getan, war mal ein Gedanke von mir vor ein paar Jahren).

Es geht auch ein paar Stufen tiefer. Dann verdienst du eventuell 1.000 Euro im Monat mit DVDs, die spezielle Atemübungen für Leute mit Angststörungen zeigen weil deine Frau zufällig Psychotherapeutin ist und du der Yoga Guru.

Hamsterrad sagt am 17. Dezember 2015

Hallo Dummerchen,

nein, es gibt kein Grundgesetz oder eine Garantie daß die Nettodividenden die Schuldzinsen decken (wobei dies, wie geschrieben, noch nie so einfach möglich war wie heute).

Allerdings überrascht mich, daß Jemand der in Wertpapiere investiert die TÄGLICH um 1, 2, 3, 4% schwanken eine Garantie für 2% JÄHRLICHE Kosten benötigt.

Garantien sind grundsätzlich etwas feines, und insbesondere der Deutsche kann nicht genug von ihnen bekommen - jedoch verkleinert jede Garantie auch die eigenen Möglichkeiten.

Risiko und Rendite sind zwei Seiten derselben Medaille – je weniger Risiken ich bereit bin zu tragen, desto geringer wird meine Rendite ausfallen. Die Kunst liegt darin, das richtige Maß zu finden.

Hallo Finanzwesir,

mein Depot zählt aktuell 44 Aktien- und 9 Anleihepositionen. Zusätzlich existiert noch eine private Rentenversicherung. Eine gewisse Diversifikation ist also vorhanden ;-)

(auch wenn ich damit einem MSCI World ETF bei weitem nicht das Wasser reichen kann).

Schade, daß auch Du zum „Basta“ neigst – ich hätte Dir durchaus zugetraut, das Thema vernünftig aufzuarbeiten (wobei Du natürlich Recht hast, und die meisten Menschen sich mit solchen Überlegungen keinen Gefallen tun. Von daher ist es durchaus verständlich, daß Du das Thema nicht behandeln möchtest).

Hallo Christoph,

ich denke in der Tat an Dividendentitel und eine moderate Beleihungsquote (Ziel: Auch bei Wiederholung der Finanzkrise keine Zwangsliquidierung, weil selbst die im Wert gesunkenen Sicherheiten noch ausreichen um den Kredit zu decken).

Gedanklich kaufe ich mich in ein bestehendes Geschäftsmodell ein – ähnlich einer Firmenübernahme oder Unternehmensnachfolge (nur ohne Komplettübernahme des Unternehmens). Daher auch der gewählte Betriff „Investitionsschulden“.

Viele Grüße

Hamsterrad

Dummerchen sagt am 17. Dezember 2015

Hallo Hamsterrad,

"Allerdings überrascht mich, daß Jemand der in Wertpapiere investiert die TÄGLICH um 1, 2, 3, 4% schwanken eine Garantie für 2% JÄHRLICHE Kosten benötigt."

Wer benötigt denn eine Garantie? Ich garantiert nicht. Ich las nur folgende Zeilen von Dir

"Die Wertpapierkreditzinssätze liegen bei Fondsdiscounter Depots je nach Broker zwischen 2 und 2,25% - das sind Werte, wo die Nettodividenden die Schuldzinsen decken können (steigende Zinsen erwarte ich im Euroraum in den nächsten Jahren nicht, daher sehe ich variable Zinssätze aktuell als unkritisch).

Den Kredit gibt es bei der Betrachtung praktisch "umsonst", es verbleiben nur die Chancen auf Kursgewinne / Dividendensteigerungen sowie die Risiken der Kursverluste / Dividendenkürzungen."

und folgerte daraus, dass Du dir sicher bist, dass die Kreditzinsen von den Dividenden gedeckt werden. Wie sonst kann man die "umsonst"-Formulierung deuten?

Wenn Du mit dem veränderten Risiko/Chance-Verhältnis kreditfinanzierter Aktienanlage glücklich bist, ist doch alles gut. Dann mach doch.

Lieben Gruß

Dummerchen

Chris sagt am 18. Dezember 2015

@Hamsterrad

Ich glaub es gibt bessere Seiten im Netz, wenn du wirklich ernsthaft über WP-Kauf mit Kredit diskutieren willst.

Da sich dieses Blog ja hpts an Einsteiger richtet und von Laien für Laien geschrieben ist, und schuldenfinanzierter Handel nun vernünftigerweise eben wirklich kein Anfängerthema ist, wirst du dabei in anderen echten Trader-Foren o.ä. "fortgeschrittenen" Börsen-Communities sicher eine für dich passendere Behandlung des Themas mit Praxisanwendungen finden, ohne jedesmal gleich überhaupt erst eine Grundsatzdebatte darüber führen zu müssen, ob das nun prinzipiell gut oder schlecht ist.

Am Ende ist es ja sowieso eh deine Verantwortung was du mit deinem Kapital anstellst, da liegt es auch nicht am Finanzwesir oder irgendjemand anderem, dir diese Entscheidung noch abzusegnen oder abzulehnen.

So wie du argumentierst, klingst du ja schon ziemlich überzeugt, also probiers halt einfach mal ? Ich hab auch ein paar Margin Accounts, ist ja kein Hexenwerk, aber ne konkrete Anleitung dafür (oder worauf du überhaupt hinauswillst, wenn es ja keine Grundsatzdebatte ist) wirst du hier wg der Zielgruppe des Blogs aus verständlichem Grund eher nicht finden.

Der Finanzwesir sieht seinen Auftrag erstmal vorrangig darin, die normalen Leute vom Tagesgeld überhaupt erst in eine Anlage wie nen MSCI World ETF zu bringen, und sämtliche Rendite-Steigerungsspielchen, die man danach später noch so anstellen kann, schießen schon weit über dieses eigentliche Ziel hinaus.

Also nicht böse verstehen ;-)

Hamsterrad sagt am 22. Dezember 2015

Hallo Dummerchen,

ich glaube die Wahrscheinlichkeit die Kreditkosten über die Dividenden decken zu können war noch nie so hoch wie heute - aber Glauben != Wissen ;-)

Ob mich eine kreditfinanzierte Aktienanlage glücklich(er) machen würde, kann ich heute auch nur mutmaßen.

Ich ziehe es aber durchaus in Erwägung für den Fall, daß die Kurse nach einmal deutlicher nachgeben. Um für diesen Fall gerüstet zu sein, sammele ich heute schon Informationen und versuche auf deren Basis eine grundsätzliche Entscheidung ob oder ob nicht zu fällen.

Hallo Chris,

wahrscheinlich hast Du Recht, und diese Seite ist nicht die richtige Anlaufstelle für das Thema. Mir gefällt die Art des Finanzwesirs und ich hätte ihm auch eine fundierte Aufbereitung des Themas zugetraut - abseits der Extreme (was sich im Netz findet ist hauptsächlich entweder "Kredite niemals" oder "Wie hebele ich mich in die Insolvenz". Dazwischen gibt es leider sehr, sehr wenig).

Absegnen lassen möchte ich mir meine Entscheidungen nicht - ich bin lediglich auf der Suche nach Meinungen und Informationen.

Viele Grüße

Hamsterrad

sherlock_holmes sagt am 09. Oktober 2017

@Finanzwesir: Ganz herzlichen dank für den super Podcast und Blog. Ich lese den Blog schon länger und habe gerade mit dem Podcast angefangen.

Hier meine 2cents zu dem Thema:

Ich führe zurzeit ein sehr striktes Finanzbuch, da ich gerade im Übergang von Studium zum Beruf bin und gerade von erspartem Lebe.

Ein Vorschlag von mir wie man seine Ausgaben mit wenig Aufwand 'besser' kontrollieren kann:

Man besorgt sich ein zweites Girokonto. Auf dem ersten kommt das Gehalt rein und es gehen (1) die Fixkosten weg (z.B. Miete, Versicherungen,Abschläge Strom, Wärme,...), (2) die Sparsumme (das was man pro Monat sparen will) auf ein Termingeldkonto und (3) der Rest auf das zweite Girokonto.

Auf dem ersten Girokonto sieht man die Einnahmen und fixe Ausgaben und die Sparsumme, auf dem zweiten Girokonto seine flexiblen Ausgaben. Was auf dem zweiten Girokonto ist kann man "beruhigt" ausgeben.

Den Ansatz implementiere ich gerade bei mir selbst.

Noch zwei Sachen die ich Zwecks der Psychologie einbaue:

-

Da die Höhe von Fixkosten im Vorfeld meistens bekannt ist, kann man das alles über Daueraufträge regeln. Daher die Zugangsdaten vom ersten Konto gut wegpacken.

Wenn man die Zugangsdaten holen muss ändern sich dauerhaft die Kosten. Darüber kann man dann beim der Suche der Karte gerne nochmal nachdenken ;-)

- Die Sparsumme am Anfang des Monats per Dauerauftrag (vom 1. Girokonto) auf ein 30-Tage Termingeldkonto überweisen. Prinzip vom Termingeldkonten bei meinem Anbieter ist einfach: Geld drauf geht sofort, Geld runter erst mit 30 Tage Verzug, Rest wie beim Tagesgeld.

Damit hat man einerseits die Sicherheit das man an sein Erspartes doch "zeitnah" dran kann (z.B. wenn das Auto kaputt geht), hat aber noch eine psychologischen Filter davor wenn man mal wieder ans ersparte will.

Dann kann man alle 3-6 Monate das Geld vom Terminkonto in sein ETF-Depot umschichten und dabei rebalincing betreiben.

Ich habe das noch etwas komplexer gestaltet mit mehreren Tagesgeldkonten um kurzfristige Liquiditätsbedarfe abzudecken und Rückstellungen für erwartbare künftige Ausgaben zu bilden.

Da kommt bei mir dann doch der Techniker durch ;-).

Für Nicht-Techniker(innen): Noch ein Tagesgeld-Konto als Reserve einrichten um im Ernstfall noch was finden zu können.

Braucht einmal 1h zum beantragen und einmal eine Überweisung. Im Notfall ist dann schnell doch wieder was da.

Zur Höhe des Kontostands: das was man braucht um im Zweifel 30 Tage auf das restliche Geld warten zu können.

Wenn man an die Reserve nicht ran muss, kann man das Konto auch monatelange ignorieren.

Es gibt einem nur eine weitere psychologische Sicherheit.

Wichtig: auch nicht zuviel Reserve "bunkern", das Geld ist "unproduktiv" und nicht gegen Inflation gesichert.

Eventuell am selben Tag wie man sein erspartes vom Termingeldkonto in ETFs umschichtet den Kontostand der Reserve anschauen und sich überlegen ob die Höhe noch für die eigene Lebenssituation passend ist.

Falls jemand zu dieser Taktik noch Anmerkungen hat, gerne her damit. Ich freue mich über jeden Fehler den ich vermeiden kann ;-)

Viele Grüße

sherlock