02. Juli 2021

Risikomanagement mit Professor Lo

Definition Börsenpsychologie

Die Börsenpychologie erforscht, wie Menschen unter hoher Unsicherheit (niemand kennt den Aktienkurs von morgen) weitreichende Entscheidungen (reicht die Altersvorsorge?) fällen. Dazu nutzen die Verhaltensökonomiker mathematische Modelle und verhaltenspsychologische Experimente.

Als ich um die Jahrtausendwende angefangen habe, Aktien zu kaufen, war mir klar: An der Börse geht es ums Geld. Da wird gerechnet und Excel ist das richtige Werkzeug. Gewinne sind Gewinne und Verluste sind Verluste, was brauch’ ich da den Psychokram.

Dann kam der Dotcom-Crash und aus "heute viel, morgen mehr" im Depot wurde immer schneller immer weniger.

Mit den fallenden Kursen kamen die Emotionen. Gier ist natürlich auch eine Emotion. Aber wer sich nicht mit hohen Kursen zufriedengibt, sondern höchste Kurse will, ist nicht gierig, sondern hat einfach nur ein "solides Vertrauen in die Leistungsfähigkeit unserer Wirtschaft". So kann man sich das schönreden.

So bin ich dann nach und nach zur Finanz- und Börsenpsychologie gekommen. Mittlerweile bin ich der festen Überzeugung, dass für einen erfolgreichen Anleger die Vokabeln Verhaltensökonomie (behavioral finance), Verlustaversion, selektive Wahrnehmung und kognitive Verzerrung wichtiger sind als Stopp Loss oder Spread.

Dass Marktpsychologie wichtiger ist als Excel-Kenntnisse, wusste schon Altmeister Kostolany

"Die ganze Börse hängt nur davon ab, ob es mehr Aktien gibt als Idioten oder mehr Idioten als Aktien."

Wenn Sie als Anleger raus aus der Idiotenecke wollen, müssen Sie sich kritisch mit Ihren eigenen Fehlern und Unzulänglichkeiten beschäftigen. Wir Menschen sind eben nicht der Homo oeconomicus, der in den Wirtschaftswissenschaften sein Unwesen treibt, sondern blicken auf eine lange evolutionäre Vergangenheit zurück. Das, was wir in den letzten 70.000 Jahren seit der kognitiven Revolution gelernt haben, hat uns hier hergebracht. Wir alle sind die Kinder von Überlebenden.

Blöd nur: Das, was uns in der Savanne gerettet hat, treibt uns bei der Geldanlage in den Ruin. Selbstüberschätzung und Euphorie haben mehr Vermögen zerstört als alle Niedrigzinsen zusammen.

Die ersten, denen das auffiel, waren Daniel Kahneman und Amos Tversky. Der israelisch-US-amerikanische Psychologe und der israelische Pionier der kognitiven Psychologie entwickelten die Prospect Theory – im Deutschen auch Prospekt-Theorie oder Neue Erwartungstheorie genannt.

1979 veröffentlichten die beiden das wissenschaftliche Paper "Prospect Theory: An Analysis of Decision Under Risk".

Prospect Theory in einem Satz

Besser einen Euro nicht verloren, als zwei verdienen.

Menschen sind keine kühlen Nutzenmaximierer mit konstanten Risikoverhalten. Wir entscheiden je nach Situation.

- Wollen Sie 50 € bar auf die Hand oder lieber spielen? Zahl = 100 € für Sie, Kopf = nix. Der Homo oeconomicus versteht die Frage nicht. Beide Varianten haben den gleichen Erwartungswert: 50 €. Ich vermute Sie haben sich für die 50 sicheren Euros entschieden. Nichts geht über "Cash in de Täsch".

- Jetzt bin ich dran: Geben Sie mir die 50 € wieder zurück oder wollen Sie spielen? Zahl = Ich bekomme 100 €, Kopf = Sie behalten die 50 €. Wenn Sie so wie die Mehrheit der Menschen ticken, dann greifen Sie zum Münzwurf und hoffen auf Kopf. Der Homo oeconomicus steht daneben und schüttelt nur den Kopf. Denn auch hier gilt: Der Erwartungswert beträgt 50 €.

Wenn wir im Plus sind, sind wir risikoavers; drohen Verluste, werden wir risikobereit. Das ist keine Grundlage für ein solides börsliches Risikomanagement, aber menschlich.

Dank der Prospect Theory ist jetzt auch das Mysterium gelöst, warum manche Menschen meilenweit für eine Tankfüllung fahren.

Gemäß der Prospect Theory rechnen wir in Prozenten und nicht in absoluten Zahlen.

- 10 Euro gespart, statt 20 € nur 10 € gezahlt. Krasses Schnäppchen, 50% runter, Endorphine für den ganzen Tag.

- Statt 240 Euro nur 230 Euro bezahlt: Na ja, eher Kategorie Rundungsfehler.

Wenn eine Tankfüllung statt 50 € nur 45 Euro kostet, ist das laut Prospekt Theory schon mal einen Umweg wert. Ob der neue Fernseher nun 899 oder 894 Euro kostet ist dagegen belanglos: "Für fünf Euro mach ich doch keinen Aufstand!"

Eine weitere kognitive Pest sind die versunkenen Kosten (sunk costs). Es ist belanglos, was Sie damals für die Aktie bezahlt haben. Dieses Geld ist weg. Die Reaktion vieler Anleger: "Menno! Ich verkaufe aber trotzdem nicht, bevor das Ding nicht wieder bei 50 / 100 / 67,45 € ist". Oder was immer sie gezahlt haben. Die ganz Pingelingen rechnen noch die Transaktionskosten drauf.

Sunk cost rulez!

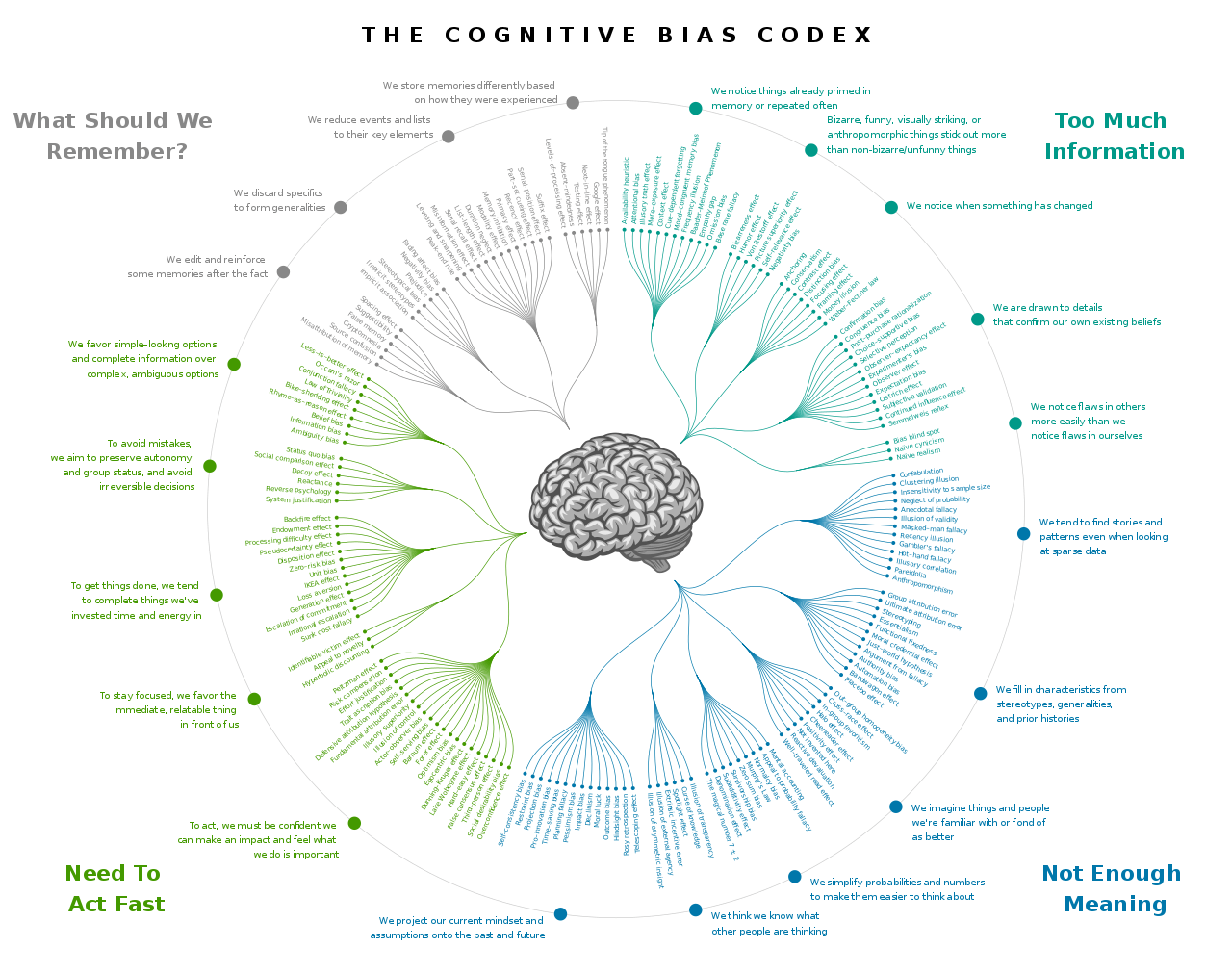

Die Verhaltensökonomie kennt noch viele weitere dieser kognitiven Verzerrungen. Die Wikipedia-Liste umfasst mehr als 40 Einträge:

Quelle: Wikipedia – Liste der kognitiven Verzerrungen

Für alle, die noch mehr wissen wollen, habe ich hier eine 187 kognitive Verzerrungen umfassende interaktive Karte.

Zwischenfazit – Finanzmarkttheorie

So hat sich die Finanzmarkttheorie in den letzten Jahrzehnten entwickelt.

Stufe 1 - Die Effizienzmarkthypothese

Am Anfang war der Homo oeconomicus. Ein rationales Modellwesen ohne Gefühl und ohne Zweifel.

Stufe 2 - Der Mensch als triebgesteuertes Mängelwesen

1979 flanscht die Prospect Theory ein paar kognitive Verzerrungen an den Homo oeconomicus und macht das Ganze so etwas realistischer. Aber es bleibt dabei: Das ökonomische Modellwesen ist ein Mängelwesen. Die Ökonomen wollen, dass wir als Nutzenmaximierer brav auf ihren – jetzt kognitiv verzerrten – mathematischen Funktionsgraphen durchs Leben trotten. Macht der Mensch aber nicht, denn er ist von Haus aus Anarchist, und im Übrigen ist es gar nicht einzusehen, warum Verhaltensweisen, die sich seit Jahrzehntausenden bewährt haben und sich weiterhin bewähren – versuchen Sie mal als Nutzenmaximierer das Herz einer Frau zu gewinnen: wenn’s gelingt wollen Sie die Frau dann wirklich? – auf einmal mangelhaft sein sollen.

Was wir brauchen ist eine dritte Iteration der Kapitalmarkttheorie. Eine Verhaltensökonomie, die den Menschen nicht als Mängelwesen ansieht, sondern einfach als ein evolutionär ziemlich erfolgreiches Lebewesen. Kognitive Verzerrungen sind keine systematischen Fehler, sondern lebenserhaltende Taktiken, die uns zu den sozialen Wesen machen, die wir sind.

Stufe 3 - akzeptiert den Menschen so wie er ist

Willkommen im 21. Jahrhundert.

Die von dem MIT-Professor Andrew Lo entwickelte "Adaptive Markets Hypothesis" hat den Anspruch, die klassische Markteffizienzhypothese (niemand schlägt den Markt, kauft ETFs) und die Verhaltensökonomie (alles triebgesteuerte Herdenwesen) zu einem soliden Sowohl-als-Auch zusammen zu legieren. Die Hypothese der adaptiven Märkte ist das zur Zeit Beste, was die Ökonomen an Geld-Psychologie zu bieten haben.

Ja, die Börse ist informationseffizient. Aber eben nicht immer. Es dauert, bis sich neue Ansichten ihren Weg gebahnt haben. Warum ist das so?

Weil Dinge wie die Verlustaversion und selektive Wahrnehmung das Geldanlageverhalten beeinflussen. Das sind Persönlichkeitsmerkmale, und Menschen können nicht so einfach aus ihrer Haut. Der neue Fakt mag ja da sein, aber die selektive Wahrnehmung sagt einfach: "Nö!" Wenn genug Trader selektiv wahrnehmen, dann ist die Börse in dieser Zeit nicht informationseffizient.

Es heißt ja nicht umsonst Kapitalmarkttheorie und Finanzmarkttheorie und

Theoretisch kann ich praktisch alles.

Andrew Lo kombiniert die sinnvollen Elemente des finanzwissenschaftlichen Elfenbeinturms mit der soliden Praxis des menschlich allzu menschlichen. Sehen Sie ihn hier bei einem Vortrag vor Google-Mitarbeitern.

Mehr von Andrew Lo finden Sie in den Leseempfehlungen am Ende dieses Artikels. Soweit der theoretische Teil.

Praxisteil Risikomanagement

Börsenpsychologie hilft beim Risikomanagement. Nur wenn Sie die Risiken kennen, die durch falsche Entscheidungsfindung entstehen, können Sie Ihr Depot schützen.

Keine Risiken einzugehen ist aber auch keine Option:

"Risk control is the best route to loss avoidance. Risk avoidance, on the other hand, is likely to lead to return avoidance as well."

Howard Marks, einer der Gründer von Oaktree Capital Management

Lassen Sie uns im Folgenden schauen, wie Sie mit Hilfe der Verhaltensökonomie die Fallstricke der Börsenpsychologie und potentiell teure Fehler vermeiden.

Kontrollbedürfnis & Kontrollillusion

Der alte Mythos: Je mehr Blut, Schweiß, Tränen und Nachkommastellen in einem Depot stecken, umso besser die Strategie. Doch leider exorziert die Kontrollillusion den Kontrollverlust nicht. Es bleibt beim Sternchentext: "Die Performance der Vergangenheit hat keinerlei Einfluss auf zukünftige Gewinne".

Was tun als Anleger? Finden Sie sich damit ab, dass Sie an der Börse für den Kontrollverlust bezahlt werden und halsen Sie sich nur so viel Risiko auf, dass Sie auch den wildesten Amoklauf der Bären überstehen.

Ruhiger Schlaf, auch wenn die Baisse richtig wütet?

Cost average effect

Kaufe heute zu 100 Euro, nächsten Monat zu 101 Euro und übernächsten Monat zu 99 Euro. Wer lange genug einfach stur kauft, hat langfristig zu einem sehr attraktiven Durchschnittspreis gekauft. Das mag stimmen, aber die Opportunitätskosten sind hoch. Schließlich wird eine Menge Geld nicht investiert, sondern liegt nur rum. Da wir von einem positiven Erwartungswert ausgehen (die Börse steigt langfristig, alle Verluste sind nur Rücksetzer auf dem Weg nach oben) ist es sinnvoller gleich die gesamte Summe anzulegen.

Na ja, wenn man denn eine "gesamte Summe" hat. Für die meisten Anleger gilt doch eher der Spruch: "Wir leben und das, was übrigbleibt, kommt in den Sparplan."

Die meisten von uns müssen doch sowieso Cost averaging betreiben.

Jetzt meldet sich die Verhaltensökonomie zu Wort: Ob die Einmalzahlung oder der Sparplan die bessere Rendite bringt, ist unerheblich. Wichtig ist nur: Schaffe ich es, investiert zu bleiben oder macht mir die Angst einen Strich durch die Rechnung? Was nützt es mir, wenn ich exceltheoretisch in 20 Jahren den Zinseszins für meine neue Yacht zusammen habe, wenn ich praktisch heute mit 50 % Verlust aussteige, weil ich es nicht mehr aushalte.

Psychologie versus Excel: Die Psychologie gewinnt. Immer.

Markttiming

Entweder Déformation professionnelle oder Dunning-Kruger.

- Déformation professionnelle: Die Neigung, eine berufs- oder fachbedingte Methode oder Perspektive unbewusst über ihren Geltungsbereich hinaus auf andere Themen und Situationen anzuwenden. Bringen Sie mal einem erfolgreichen Unternehmer bei, dass die Börse nicht nach seiner Pfeife tanzt…

- Dunning-Kruger-Effekt: Die Tendenz von wenig kompetenten Menschen, das eigene Können zu überschätzen und die Kompetenz anderer zu unterschätzen. Wobei: Gibt es eigentlich wenig kompetente Menschen? Zumindest nicht auf deutschen Straßen.

Wenn Sie Ihr Geld behalten wollen: Demut, Demut und nochmals Demut. Und immer invertieren, wie es Charlie Munger, der Compagnon von Warren Buffett vorschlägt. Versuchen Sie nicht herauszufinden, unter welchen Voraussetzungen Ihre Pläne glatt durchgehen – recherchieren Sie, welche Umstände in den Ruin führen.

Herdentrieb

Im Zweifel mit der Masse, das ist der Wahlspruch nicht nur der institutionellen Anleger.

Für die Institutionellen gilt:

"Weltliche Weisheit lehrt, dass es besser für den Ruf ist, konventionell zu versagen, als unkonventionell erfolgreich zu sein."

John Maynard Keynes

Wenn ich als Fonds-Manager die Anlegergelder solide verbrannt habe, aber brav mit der Herde in Richtung Abgrund abgebogen bin, macht das nichts. Ich zeige nach links, ich zeige nach rechts: Sehet, die renommierten Häuser U-Invest und D-Assetmanagement stehen nicht besser da. Uns alle hat der schwarze Schwan überrollt. Und die Kollegen von U-Invest und D-Assetmanagement nicken ergriffen und entschuldigen ihre Misserfolge mit einem Fingerzeig auf meine schlechte Performance und so sind es alle zufrieden und, siehe, die Boni können zur Auszahlung gelangen.

Für die Privatanleger gilt:

"Man darf einer Tendenz nicht hinterherlaufen, man muss ihr entgegen gehen."

Andre Kostolany

Nachdem Focus Money, Euro, Capital und Business Punk den Elon auf dem Cover hatten, brauchen Sie keine Teslaaktien mehr kaufen. Der Herdentrieb ist der Trendmotor der Börse: Einmal von Hausse nach Baisse und zurück.

Was bedeutet das für Sie als Anleger? Vielleicht verstehen Sie jetzt besser, warum Ihr Fonds so performt wie er performt und für Sie selbst gilt: Mediendiät. Das ganze Mediengeschnatter hat noch keinen reich gemacht. Ein Geheimtipp auf der Titelseite einer reichweitenstarken Publikation? Das ist einhundert Prozent Belief-Bias.

Belief-Bias: Die Tendenz, glaubwürdige Schlussfolgerungen zu akzeptieren, unabhängig davon, ob sie logisch korrekt aus den Prämissen hergeleitet werden können.

Verlustaversion

Die Verlustaversion hatten wir schon im Theorieteil zur Börsenpsychologie. Wenn’s gut läuft: Gewinne sichern. Wenn’s schlecht läuft: Hoffen, dass der Kelch an einem vorbei geht. Das ergibt das typische Anlegerverhalten.

Die Aktie ist im Plus

Verkaufen; an Gewinnmitnahmen ist noch keiner gestorben. Das Problem: Mit der Mentalität begleitet man eine Amazon nicht auf ihrem 4.000-prozentigem Anstieg. Sie haben eine ansehnliche Spatzensammlung in der Hand. Aber die Taube auf dem Dach kriegen Sie nie.

Die Aktie ist im Minus

Halten und nachkaufen bis die Aktie zum Pennystock geworden ist. Die Begründung: "Die kommt schon wieder. Ich habe da im Internet einen ermutigenden Geheimreport gelesen."

Klar, haben Sie. Das waren die Typen, die ihre Depots auf Ihre Kosten auskehren wollten. Ansonsten Belief-Bias: Einen Geheimreport, den Sie über Google gefunden haben. Echt jetzt?

Was machen Sie als Anleger? Sie schreiben auf

- Drei konkrete Gründe, die Sie dazu bewogen haben, einzusteigen

- Konkrete Kursziele. Welcher Anstieg bis wann?

- Wenn Sie falsch liegen: Wann werden Sie die Reißleine ziehen? Auch hier bitte konkrete Zahlen.

Nach dem Einstieg prüfen Sie regelmäßig: Steigt der Kurs? Wenn ja, warum?

- Sind meine Gründe wirksam, oder steigen die Kurse aus anderen Gründen?

- Wenn es andere Gründe sind: Wie tragfähig sind die?

- Ist der Trend nach oben noch intakt? Wenn ja, dann wird gehalten.

Fallende Kurse müssen Sie nicht beobachten, da haben Sie ja die entsprechenden Stopp-Loss-Marken gesetzt. Verluste müssen sich um sich selbst kümmern. Sie brauchen Ihre emotionale Kraft, um dem kleinen Psycho-Saboteur, der immer nach Gewinnmitnahmen schreit, Paroli zu bieten. Ein Zweifrontenkrieg geht über Ihre Kräfte. Das ist jedenfalls meine Erfahrung aus rund 1.000 Gesprächen mit Anlegern.

Selektive Wahrnehmung

Grundsätzlich eine gute Sache. Jede Sekunde prasseln unzählige Reize und Informationen auf uns ein. Unsere automatischen Schilde filtern das meiste aus, sonst würden sich unsere Nerven in rotglühende Stränge verwandeln und das Gehirn durchbrennen.

Das meinen die Psychologen aber nicht, wenn Sie von selektiver Wahrnehmung sprechen. Selektive Wahrnehmung ist, wenn wir alles ignorieren, was uns nicht in den Kram passt.

"Die Botschaft hör ich wohl, allein mir fehlt der Glaube

Johann Wolfgang von Goethe

Selektive Wahrnehmung at it’s best:

- Die endlosen Schlachten ob denn nun passives Anlegen und stures Buy & Hold oder Trading der richtige Weg sind. Jede Fraktion fährt wissenschaftliche Geschütze auf und ignoriert die Argumente der anderen Seite

- Die ganzen Diskussionen rund um das Thema Gold.

Faustregel: Je emotionaler die Diskussion, umso mehr selektive Wahrnehmung. Als erfolgreicher Anleger halten Sie es mit Yoda: "Deine Emotionen prüfe junger Padawan."

Anchoring

Anchoring ist mit die schlimmste Pest, die in unseren Depots wütet. Der Ankereffekt besagt, dass wir Menschen unbewusst die erste Zahl, die uns über den Weg läuft, als Basis für weitere Entscheidungen verwenden. Auch wenn diese Zahl vollkommen irrelevant ist. Sie können das Experiment selbst machen:

- Legen Sie eine Tabelle an.

- Schreiben Sie die letzten beiden Zahlen ihrer Telefonnummer in die linke Spalte.

- Schätzen Sie, wie hoch der Prozentsatz an Bio-Lebensmitteln ihres Lieblingssupermarkts ist. Schreiben Sie diese Zahl in die rechte Spalte

- Nerven Sie Ihre Umgebung so lange, bis die Tabelle 50 Einträge umfasst.

Werten Sie die Tabelle aus. Sie werden feststellen, dass die Leute deren Handynummer irgendwo zwischen 00 und 49 endet einen deutlich geringeren Bio-Anteil geschätzt haben als die Kandidaten, mit Telefonnummern, die zwischen 50 und 99 enden.

Hä, was haben Telefonnummern mit dem Anteil von Bio-Produkten im Supermarkt zu tun?

Nichts! Aber das stört das Anchoring doch nicht. Jede Zahl, die nicht bei drei auf dem Baum ist, wird verhaftet und Teil der Kalkulation.

Hier noch ein paar weitere Anchoring-Experimente.

Ankereffekt an der Börse bedeutet: Irgendjemand gibt irgendein Kursziel aus und Sie nehmen das für bare Münze. Oder sie hängen ihr Glück an runde Zahlen. Der DAX bei 10.000, 15.000, 20.000 – sieht halt gut aus. Aber nur weil wir aufs Dezimalsystem trainiert sind. Im Hexadezimalsystem sieht das gleich krummer aus: 2710, 3A98, 4E20. Das edel aussehende hexadezimale Triple A höchster Bonität ist im Kern nur ein unschönes dezimales 2.730.

Aber vielleicht ist die 2.730 auch gar nicht unschön, weil Sie am zweiten Juli 30 Jahre alt geworden sind. Sie sehen: Der Anchor-Effekt läuft fröhlich Amok und behängt jede Zahl einfach so mit Bedeutungslametta.

Was tun?

Gegen Selbstüberschätzung und Euphorie hilft ein Plan. Risikomanagement geht nur schriftlich, sonst verlieren Sie die Kontrolle. Zuerst geht es um die Entscheidungsfindung

- Was wollen Sie kaufen?

- Warum wollen Sie kaufen?

- Zu welchem Kurs wollen Sie einsteigen?

In der Haltephase dann die Frage: Ist dieses Investment noch haltenswert? Ohne konkrete Leitplanken (Ausstieg bei x % im Minus) funktioniert das Money-Management nicht.

Wenn Sie dann raus sind: Zurück auf Entscheidungsfindung.

Entweder Sie wickeln den ganzen Lebenszyklus "kaufen – halten – verkaufen" über ein standardisiertes Verfahren ab, oder Sie bleiben beim Tagesgeld. Packen Sie Ihre ganze Genialität ins standardisierte Verfahren. Im operativen Tagesgeschäft schlägt braves Regelbefolgen die kühne Improvisation. Sie sind nicht der Bruce Willis der Wertpapiermärkte. Wenn Sie sich auf Ihr Gefühl verlassen, werden Sie eher schnell als langsam sterben.

Leseempfehlungen

Für alle, die mehr über Börsenpsychologie wissen wollen.

- Andrew Lo: "Adaptive Markets: Financial Evolution at the Speed of Thought"* – das volle Pfund vom Vater der adaptiven Markthypothese. Von 2019 und leider bis jetzt nur auf Englisch.

- Daniel Kahneman: "Schnelles Denken, langsames Denken"* – der Klassiker vom Nobelpreisträger

- Richard Thaler: "Misbehaving – Was uns die Verhaltensökonomik über unsere Entscheidungen verrät"* – hat das Fach Verhaltensökonomie erfunden. Von daher: Fachkompetent und dazu noch wirklich lustig erzählt.

* Affiliiate-Links, ich bekomme eine kleine Provision, für Sie wird das Produkt nicht teurer.