22. Juni 2021

Anleihen: Keine gute Idee (mehr)?

Zwei Dinge gehören in ein Depot:

- Aktien für die Rendite

- Anleihen für Stabilität und Einkommen

Doch ist das noch so?

Was passiert, wenn man einem Juristen und einem Ingenieur ein Telefonbuch in die Hand drückt und sagt: "Auswendig lernen!"

Der Jurist fragt: "Bis wann?", der Ingenieur: "Warum?"

Wenn Sie als Anleger überleben wollen, müssen Sie sich wie ein Ingenieur verhalten. Fragen Sie immer: "Warum?" Besonders, wenn es sich um "amtliche Ansagen" handelt, die einfach ohne Begründung vor Ihrer Haustür abgestellt werden.

Grundsätzlich gilt das, was Samuel Arbesman in seinem Buch "The Half-Life of Facts" geschrieben hat: Alles, was wir wissen, hat ein Verfallsdatum.

Lassen Sie uns ein wenig containern. Mal sehen, was wir finden.

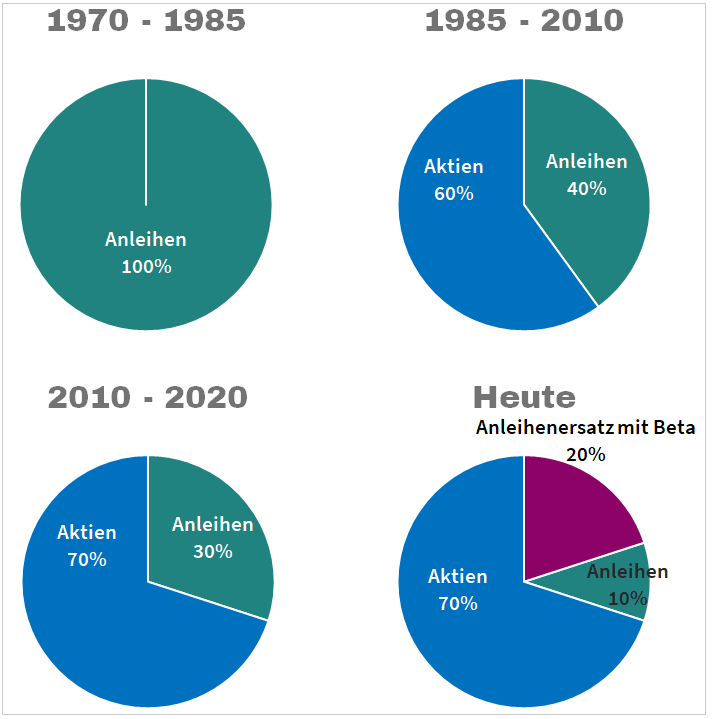

Anleihen und Aktien im Depot von 1970 bis heute

Assetklassen-Drift von 1970 – 2020, Quelle: Salem Abraham

Diese Grafik stammt aus dem unten eingebundenen Video. Es zeigt die Assetklassen-Drift im Laufe der letzten fünfzig Jahre. In den 70-ger Jahren des letzten Jahrhunderts brachten Anleihen auskömmliche sieben bis acht Prozent vor Steuern und Inflation. Mit anderen Worten: Aktienrendite und keine Schwankungen. Kein klar denkender Mensch fasst da eine Aktie an.

Doch die Zeiten ändern sich. Die Anleihen wurden zum Juniorpartner degradiert. Von hundert Prozent auf zehn Prozent in 50 Jahren. Warum? Kümmern wir uns um den ersten Fakt: Anleihen liefern ein Einkommen. Stimmt das noch?

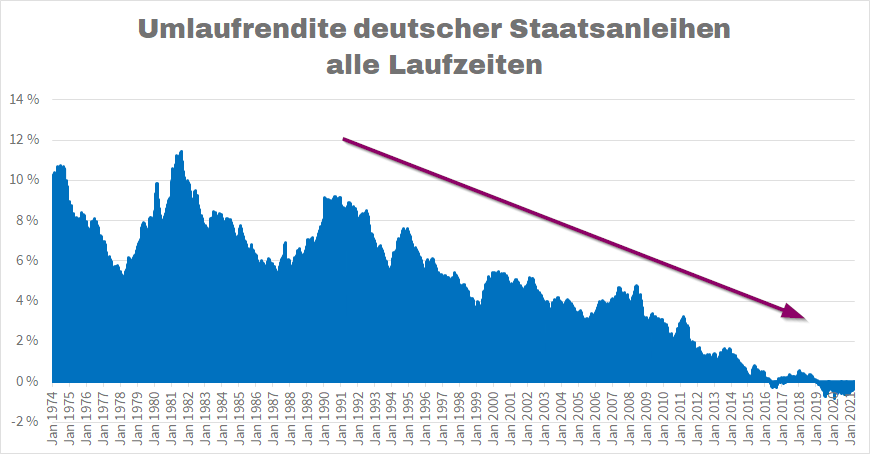

Anleihen: Der gnadenlose Zinsrückgang

Umlaufrendite deutscher Staatsanleihen von 1974 – 2021; Quelle: Bundesbank

Am 28. September 1990 betrug die Umlaufrendite deutscher Staatsanleihen sagenhafte 9,21 % (das ist die MSCI-World-Liga). Seit diesem Tag geht es für die deutschen Staatsanleihen nur noch abwärts.

Das bedeutet: Der deutsche Sparer hofft seit 11.189 Tagen – das sind 30 Jahre, 7 Monate und 19 Tage – auf die Zinswende.

Schauen Sie, was aus dem stolzen Zins-Himalaya der 70-ger und 80-ger Jahre geworden ist: Eine kleine blaue Niedrigzins-Pfütze, die sich verschämt am rechten Rand herumdrückt.

Umlaufrendite

Die Umlaufrendite ist die gewichtete durchschnittliche Rendite eines Korbes börsengehandelter Anleihen allerbester Bonität. In unserem Fall besteht der Korb aus deutschen Staatsanleihen aller Restlaufzeiten. Die Umlaufrendite zeigt das Zinsniveau und die großen Zinstrends an und ist das Anleihen-Äquivalent zum DAX.

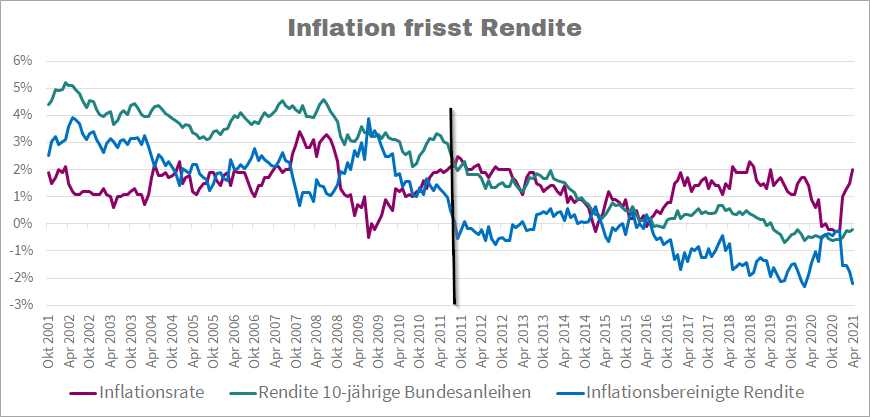

Anleihen in der Falle: Sinkende Zinsen, steigende Inflation

Rendite bedeutet für uns Anleger: Was bleibt nach Steuern und Inflation über? Die steuerliche Belastung ist individuell, die Inflation ist für alle gleich. Für 10-jährige Staatsanleihen stellt die Bundesbank die längste Zeitreihe zur Verfügung. Inflation und Rendite starten im Oktober 2001:

Inflationsbereinigte Rendite 10-jähriger Bundesanleihen von 2001 – 2021; Quelle Anleihenrendite; Quelle Inflationsraten

Bis zum September 2011 gab es noch etwas zu verdienen, danach schlägt die Inflation die Rendite der 10-jähringen Staatsanleihen. Seit knapp zehn Jahren, das sind 3.546 Tage oder 116 Monate, "Warten auf Godot und die Zinswende".

Zwischenfazit Anleihen und Einkommen

Mit Staatsanleihen – gleich welcher Laufzeit – ist kein Geld mehr zu verdienen. Hier regiert der Niedrigzins. Aber müssen es denn Staatsanleihen sein? Es gibt ja noch andere Anleihetypen. Vielleicht klappt es da besser mit dem Einkommen.

Anleihen jenseits der Staatsanleihen

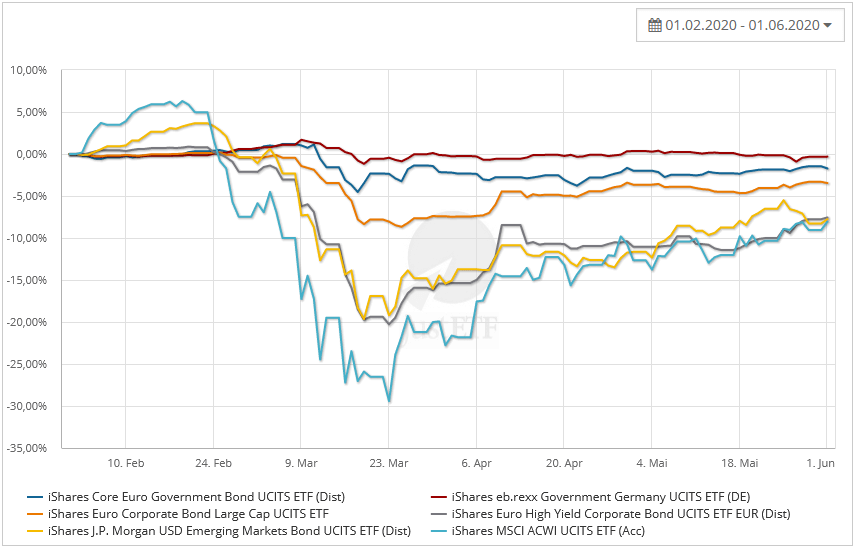

Kursentwicklung Anleihen in Coronakrise im Vergleich zu MSCI ACWI; Quelle: https://www.justetf.de

Kursentwicklung Anleihen in Coronakrise im Vergleich zu MSCI ACWI; Quelle: https://www.justetf.de

Wie sind die einzelnen Anleihetypen durch die Corona-Krise gekommen? Die hellblaue Linie ist der MSCI ACWI (umfasst Industrie- und Schwellenländer). Dieser Index ist unser Maß für den Maximalabsturz.

| Assetklasse (alles in Euro) | maximaler Verlust | Kupon (per 8.9.2020)* | WKN |

|---|---|---|---|

| MSCI ACWI | -29,42 % | n/a | A1JMDF |

| —- | —- | —- | —- |

| Firmenanleihen kein Investment Grade (Hochzinsanleihen) | -20,28 % | 3,4 % | A1C3NE |

| Schwellenländer | -19,66 % | 4,94 % | A0NECU |

| Firmenanleihen Investment Grade | -8,35 % | 1,53 % | 778928 |

| Staatsanleihen Eurozone | -4,52% | 2,18 % | A0RL83 |

| Deutsche Staatsanleihen | -1,17 % | 0,82 % | 628946 |

Kursverluste Anleiheklassen in Coronakrise im Vergleich zu MSCI ACWI; * = gewichteter Anteil der Jahreszinssätze der im ETF enthaltenen Anleihen

Wir sehen:

- Hochzinsanleihen und Schwellenländer: aktienähnliche Verluste, Rendite bestenfalls halb so groß wie bei Aktien. Heutzutage sind drei bis fünf Prozent "Hochzins". In den 80-er Jahren haben grundsolide Staatsanleihen das Doppelte abgeworfen.

- Firmenanleihen: Für weniger als zwei Prozent Ausschüttung kriege ich Schwankungen von knapp 10 %. Das ist kein Stabilitätsanker.

- Euro-Staatsanleihen: Na ja, doll ist nicht. Pro 100 € kriege ich 2 € Zinsen, kann aber knapp 5 € Buchverluste machen. Ist das nicht ein bisschen asymmetrisch in die falsche Richtung?

- Deutsche Staatsanleihen haben halbwegs standgehalten. Aber im Kurs gestiegen sind sie nicht. Das erwarte ich eigentlich von diesen Anleihen. Niedrigzinsen, na gut; aber dann bitte Kurssteigerungen, um die Verluste meiner Aktien auszugleichen. So wie das in der letzten großen Krise passiert ist.

Kursentwicklung Anleihen im Vergleich zum MSCI World in der Subprimekrise; Quelle: https://www.justetf.de

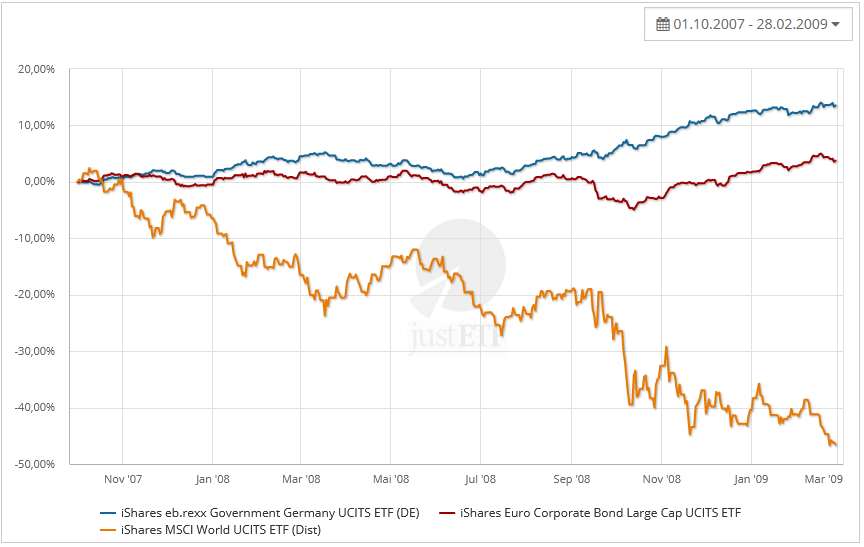

Kursentwicklung Anleihen im Vergleich zum MSCI World in der Subprimekrise; Quelle: https://www.justetf.de

Die Subprime-Krise beginnt im Oktober 2007. Die Kurse beginnen zu bröckeln, ab September 2008 dann der große Ausverkauf. Was machen die Anleihen? Sowohl die Firmen-, wie die Staatsanleihen sind von "Investment Grade"-Qualität und tun das, was man von Ihnen erwartet: Sie steigen im Kurs. Die Firmenanleihen werden zunächst mit nach unten gezogen, bewähren sich dann aber auch als sicherer Hafen.

Warum steigen die Anleihekurse in der Krise?

- In der Krise drängt jeder den sicheren Schuldnern sein Geld auf, das treibt die Preise

- Die sicheren Schuldner beschließen: Na, dann statten wir unsere nächste Anleihe doch mit etwas frugaleren Zinsen aus.

- Wenn das Zinsniveau sinkt, steigen die Alt-Papiere im Kurs. Davon profitieren die Anleger ebenfalls.

Diese Kombination hat die Preise von Qualitätsanleihen in den letzten Jahrzehnten zuverlässig in jeder Krise nach oben getrieben.

Exkurs: Was beeinflusst den Kurs von Anleihen?

Vor allem das Zinsniveau ist verantwortlich für die Kursentwicklung von Anleihen. Hier ein Beispiel.

Sie kaufen für 1.000 € eine Anleihe. Der aktuelle Marktzins liegt bei 2 Prozent und auch die Anleihe wirft jedes Jahr 2 Prozent an Zinsen ab.

| Investition | Laufzeit | Kurs | Nominalwert | jährlicher Zins | Marktzins zum Kaufzeitpunkt |

|---|---|---|---|---|---|

| 1.000 € | 5 Jahre | 100 % | 1.000 € | 2 % | 2 % |

| —- | —- | —- | —- | —- | —- |

Zahlungsströme:

- jährlich 20 €, in Summe 100 € über die 5 Jahre

- im 5. Jahr zusätzlich die Rückzahlung des eingesetzten Kapitals von 1.000 €

Nach zwei Jahren fällt der Marktzins auf 1 Prozent.

- Das restliche Ertragspotenzial Ihrer Anleihe: drei Jahre zu je 20 € macht 60 €. Dann wird zurückgezahlt.

- Das Ertragspotenzial der neuen Anleihe: Die neuen Fünfjährigen bringen ein Prozent. Auf drei Jahre gerechnet sind das 30 €.

Jetzt können Sie einen höheren Preis verlangen, denn das Ertragspotenzial Ihrer Anleihe ist höher als das, was ich zurzeit kaufen kann. Für 1.030 € kaufe ich Ihnen Ihre Anleihe ab, für die Sie zwei Jahre zuvor 1.000 € bezahlt haben.

Ihre Bilanz

| Zahlungsströme | Summe |

|---|---|

| Zinszahlung Jahr 1 | 20 € |

| —- | —- |

| Zinszahlung Jahr 2 | 20 € |

| Verkauf | 1.030 € |

| Summe | 1.070 € |

| Kaufpreis | – 1.000 € |

| Bilanz | 70 € Gewinn |

Anleihenkurse steigen, wenn die Zinsen sinken

| Investition | Rest-Laufzeit | Nominal-Wert | jährlicher Zins | Markt-Zins | Kurs | Kurswert |

|---|---|---|---|---|---|---|

| 1.000 € | 3 Jahre | 1.000 € | 2 % | 1 % | 103 % | 1.030 € |

| —- | —- | —- | —- | —- | —- | —- |

In meinem Beispiel gab es noch Luft nach unten, nur: Wohin sollen die Zinsen noch sinken? Irgendwann ist es für die Banken billiger einen Duck'schen Geldspeicher zu bauen und das Geld einfach zu wiegen anstatt die EZB dafür zu bezahlen das Geld zu verwahren.

Die Niedrigzinsen haben dieses Spiel umgebracht.

Zwischenfazit Anleihen als Stabilitätsanker

Nur deutsche Staatsanleihen taugen als Stabilitätsanker. Alle anderen Anlageklassen schwanken viel zu stark. Aber wenn die Zinsen so darnieder liegen hilft auch ein Triple-A nichts mehr. Sämtliche Kurssteigerungspotentiale sind ausgereizt.

So sitzen die Anleger in der Falle. Sie haben zwei Optionen

- Die Renditewünsche herunterschrauben

- Mehr Schwankungen ins Depot holen (Aktien und Junk-Bonds)

Die Renditewünsche will aber niemand herunterschrauben, also werden Anleihen durch Aktien ersetzt und man redet sich das Ganze schön: Dividenden sind die neuen Zinsen. So sind wir in den letzten fünfzig Jahren von hundert Prozent Anleihen auf zehn Prozent Anleihen gekommen

Worüber wir noch nicht gesprochen haben

Über das Warum. Das war doch der Start unserer Reise: Wir wollten das Warum containern.

Das "Warum verdrängen die Aktien die Anleihen" haben wir geklärt. Aber was ist mit dem Master-Warum:

Aber warum sinken die Zinsen so?

Dieses Warum interessiert uns als Anleger nicht. "Et is wie et is" (erster Paragraph des Kölschen Grundgesetzes). Mehr müssen wir nicht wissen. Alles andere ist wüste Spekulation. Diese ganze Wühlerei in den Makro-Faktoren ist was für den Grill oder den Elfenbeinturm.

Makro-Faktoren? Ja, so nennen die VWLer das, wenn Sie beim Grillen ganz kühn Trumps Tweets, Chinas Corona-Maßnahmen und Deutschlands Defizit zu einem Zinskomplott gegen den deutschen Sparer verrühren. Sicher eine coole Story, intellektuell aufregend; aber auch hier gilt das alte Traderwort: Willst Du recht haben oder Geld verdienen?

Als Anleger können wir entweder in alten Zeiten schwelgen oder uns auf das besinnen, was unsere Spezies von den Savannen Afrikas bis in den letzten – oft sehr kalten und unwirtlichen – Winkel dieses Planeten gebracht hat: Wir passen uns einfach an und verfrachten die fünfzig Jahre gültigen Glaubenssätze bezüglich Anleihen in den Container, denn

"Alles hat ein Ende nur die Wurst hat zwei".

Fazit

- Vor 50 Jahren: Anleihe = aktienähnliche Renditen, null Schwankungen

- Heute: Anleihe = null Rendite, aktienähnliche Schwankungen

Und jetzt? Das habe ich mich auch gefragt. Die einzige Anlageklasse, die mir - konstruktionsbedingt - sinnvoll erscheint sind Alpha-Fonds

Hintergrund-Infos

In diesem Video diskutiert Salem Abraham, ein Börsenveteran mit 30-jähriger Tradingerfahrung, das Thema "Niedrigzinsen und Assetklassen-Drift".