Leserfrage: Wie kann ich ein Thema allumfassend durchblicken?

Leser E. fragt

Zunächst ein paar persönliche Daten:

- 31 Jahre, ledig, studierter Wirtschaftsinformatiker, Verdienst 54.000 Euro pro Jahr im unbefristeten Arbeitsverhältnis.

- Partnerin, 28 Jahre, Beamtin auf Lebenszeit (A9)

- Kinderwunsch in 2-3 Jahren

- Selbst genutzte Etagenwohnung vorhanden, 83 qm, Wert rund 170.000 Euro, Restschuld: 23.000 Euro

Nun zu meiner Frage. Was hältst Du von folgender Variante:

Vermieten der Etagenwohnung und in ein Haus zur Miete ziehen?

Eine ‒ für uns persönlich ‒ höhere Wohnqualität, gerade auch im Hinblick auf den Nachwuchs, ist das Hauptargument für ein Haus.

Wieso nicht kaufen oder bauen, sondern die oben genannte Variante?

Die Vorteile liegen zunächst einmal auf der Hand. Flexibilität, keine Finanzierung notwendig, geringere finanzielle Belastung.

Nachteile und Risiken sehe ich in möglichen Mietausfällen, dem stets unsicheren Mietverhältnis im angemieteten Haus.

Aber mir fällt es unheimlich schwer, das Thema allumfassend zu durchblicken. Über eine Einschätzung deinerseits würde ich mich sehr freuen!

Der Finanzwesir antwortet

Der Spezialfall: "Soll ein 31 Jahre alter Wirtschaftsinformatiker mit seiner Partnerin in ein Haus einziehen?" ist für die meisten Leser uninteressant und ich kann die Frage auch nicht wirklich beantworten.

Viel zu wenige und zu ungenaue Fakten. Sind die 54.000 Euro pro Jahr jetzt brutto oder netto?

Ich will zu Antoine de Saint-Exupéry auf die Meta-Ebene. Der hat nämlich gesagt

"Wenn Du ein Schiff bauen willst, dann trommle nicht Männer zusammen, um Holz zu beschaffen, Aufgaben zu vergeben und die Arbeit einzuteilen, sondern lehre die Männer die Sehnsucht nach dem weiten, endlosen Meer."

Genau das will ich auch: Nicht Excel anwerfen, um anschließend den Wald vor lauter Zahlen nicht mehr zu sehen, sondern eine Strategie entwickeln, die mir grundsätzlichen in allen Situation hilft, bei denen es mir

"unheimlich schwer fällt, das Thema allumfassend zu durchblicken."

Was wir brauchen, ist eine Blaupause, mit deren Hilfe wir uns für jeden Ozean der Ungewissheit das richtige Boot bauen können.

Um das mal so apodiktisch festzuhalten:

Wenn wir etwas allumfassend durchblicken können, ist es nicht wesentlich.

Ich kann eine 100%-Entscheidung in Bezug auf das Joghurt-Angebot im Supermarkt fällen. Ich kauf’ sie alle, probier’ sie alle und dann küre ich meinen Favoriten.

Alle wesentlichen Dinge wie

- Sollen wir zusammenziehen?

- Sollen wir Kinder kriegen?

- Werde ich im neuen Job erfolgreich sein?

- Kriege ich Krebs?

- Werde ich die Autobahnfahrt von Hamburg nach München überleben?

lassen sich nur bis zu einem gewissen Grad durchblicken. Es bleibt ein Bodensatz, das berüchtigte Restrisiko.

Das Faszinierende am Restrisiko: Es ist unsterblich. Selbst wenn man den Aufwand, es zu beseitigen, gegen Unendlich gehen lässt ‒ es sitzt einfach da und grinst einen fröhlich an.

Das Restrisiko lässt sich nicht umbringen, aber man kann es mit einem Prozess, den ich Triage nenne, ziemlich klein halten.

Triage

Triage geht so:

- Für ihn: Mit Blatt Papier, Stift, Frau und Bier an einen Tisch setzen.

- Für sie: Mit Blatt Papier, Stift, Mann und Prosecco an einen Tisch setzen.

Dann das Blatt mit einem Strich in zwei Hälften teilen. Links alle Pro-Argumente, rechts alle Kontra-Argumente für "Lass uns ein Haus mieten".

Wenn E. und seine Partnerin sich ein bisschen Mühe geben, werden sie mit hinreichender Sicherheit alles Wichtige aufschreiben.

Jetzt wird jedes Argument bewertet. Für jedes Argument gibt’s zwischen einem Stern und drei Sternen.

- Dinge, die mit hoher Wahrscheinlichkeit eintreten und schwere Konsequenzen haben, erhalten drei Sterne. Auf der Pro-Seite bedeutet "schwere Konsequenzen" natürlich: Das wird uns mit Sicherheit sehr glücklich machen.

- Zwei Sterne für Ereignisse, die mit geringerer Wahrscheinlichkeit auftreten oder nicht so gravierend sind.

- Ein Stern für alles, was Nice-to-have ist, beziehungsweise nicht wirklich schädlich, sondern nur lästig ist.

Nun werden die Sterne gezählt.

- Links hat mehr Sterne: Haus mieten

- Rechts hat mehr Sterne: kein Haus mieten

Fertig. Dann kommt die Umsetzung.

Fazit

Besser erledigt als perfekt. Das gilt für alle großen Lebensentscheidungen.

Was seine Partnerin angeht: Kein Mann auf dieser weiten Welt wird jemals eine Frau, selbst wenn es die Frau ist,

"allumfassend durchblicken."

Trotzdem will E. mit ihr eine Familie gründen.

Deshalb sage ich: Mut zum Unbekannten. Probleme werden, wenn sie auftauchen, entweder erledigt oder ausgesessen.

Eine brauchbare Lösung, die ich heute umsetzen kann, ist immer besser als die perfekte Lösung, die am St. Nimmerleinstag umgesetzt wird.

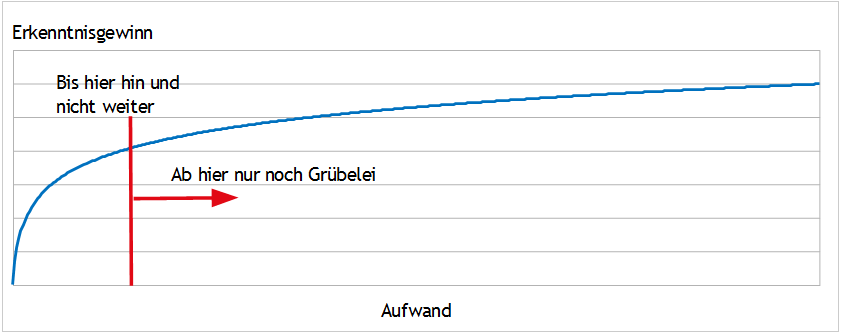

Ich sage brauchbar, nicht leichtfertig! Es geht nicht darum, die Sache möglichst schnell vom Tisch zu haben. Es geht darum, das Wesentliche zu erkennen und zu entscheiden und das Grübeln zu lassen.

Grübeln = minimaler Erkenntnisgewinn bei maximalem Aufwand

Das Üble am Grübeln: Man hat eine brauchbare Lösung gefunden, setzt diese aber nicht konsequent um, sondern grübelt links und rechts herum und verdaddelt so den Erfolg.

Der Grübler glaubt dann: Ich muss noch vorsichtiger sein und muss mich noch besser vorbereiten.

Das ist Quatsch! Wäre man die Sache konsequent angegangen, wäre man erfolgreich gewesen.

Zum Weiterlesen

Was ist Risiko?

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Leserfrage, Entscheidungen, Risiko

Das könnte Sie auch interessieren

- Leserfrage: 66 Jahre alt und nichts gespart. Was tun?

- 2015: Was war? 2016: Was kommt?

- Leserfrage: Wie mit Verlusten umgehen?

- Geld oder Liebe – Leserin im Unglück

Kommentare

Christian sagt am 23. Februar 2016

Lieber Finanzwesir,

ich finde es klasse, dass du parallel zum stets locker-flockig dargestellten „trockenen“ Finanzstoff auch immer wieder aktive „Lebenshilfe“ in Form von konkreten Tipps zu Entscheidungshilfen gibst, die auch in anderen Bereichen des Lebens uneingeschränkt funktionieren, weiter so! Aus meiner Perspektive und Berufspraxis (Trainer für Kommunikation und Selbstmanagement sowie Personalberater) kann ich das nur begrüßen! :-)

Übrigens war dein Blog das erste, das mir seit Februar 2015 auf dem Weg zum „mündigen Selbstanleger“ sehr weitergeholfen hat und dessen einzelne Beiträge ich im vergangenen Jahr immer und immer wieder als Entscheidungshilfe gewälzt habe. Ergänzt durch die Blogs vom Finanzrocker und vom Zendepot fiel so genau vor einem Jahr mein Entschluss, mich aktiv selbst um meine Finanzen zu kümmern. Seither bin ich mit meiner Kombination aus ETF-Sparplan, Festgeldleiter und (automatisierten) P2P-Krediten passiv investiert - und damit zufrieden (selbstverständlich ergänzt durch einen ausreichend flüssigen „Notgroschen“).

Danke für deine regelmäßigen Impulse und ich freue mich auf viele weitere!

OBI-Wahn sagt am 23. Februar 2016

... wie immer erfrischend anders und dabei bestechend wahr!

Lieber Finanzwesir, können Sie Ihre herrlichen Beiträge nicht auch auf andere Themen ausweiten? Mir fiele da Folgendes ein:

Politik, Wirtschaft, Literatur, Kultur, Zeitgeschehen, Naturwissenschaften, Technik und vieles mehr... ;-)

Beste Grüße von einem treuen Leser!

Couponschneider sagt am 23. Februar 2016

Ich finde die Frage seltsam. Die Wohnung ist doch groß für zwei Personen. Und wenn dann noch ein Würmchen dazukommt, reicht die immer noch. Ein Haus ist schön und gut, aber ich würde ein Haus weder mieten noch kaufen, wenn keine Kinder im entsprechenden Alter da sind. Ein Säugling ist in der Stadtwohnung genauso gut aufgehoben, wenn nicht gar besser, weil man dann Tagesmutter, Kinderarzt und Drogerien (Windeln!) Ort hat. Und wenn die Ladung etwas größer ausfällt, hat man es leichter, die vollen Windeln zu entsorgen, in fremde Mülltonnen und öffentliche Mülleimer. :-)

Ich kann die Leute nicht verstehen, die auf Teufel komm raus in ein Haus ziehen, sobald die Frau 'nen dicken Bauch bekommt.

Ex-Studentin sagt am 23. Februar 2016

Mein Tipp in so einer Situation: Flexibel bleiben. Die Wohnung klingt für mich groß genug, um 1-2 Kleinkinder dort unterzubringen. Also erst mal die Kinder und dann das Haus planen. Wenn ein Gehalt wegfällt, kann man realistischer planen, welche monatliche Belastung man auf Dauer stemmen kann. Außerdem wäre es ärgerlich ein Haus an der Backe zu haben, falls das mit der Familiengründung nicht klappt.

Auf dem Blog von Ex-Studentin gibt es hierzu diesen Artikel: Optionen offen halten: Chancen vs. Risiko

Nico von Finanzglück sagt am 23. Februar 2016

Hallo Leser E.,

Ich kann Deinen Reflex in ein Haus zu ziehen, sobald der Nachwuchs ins Haus steht, gut nachvollziehen. Ging mir genauso. Bei uns kam sogar noch der ausgeprägte Wunsch hinzu in den eigenen vier Wänden leben zu wollen. Das lässt sich nicht mit finanziellen Argumenten erklären. Wahrscheinlich eher mit so einer Art Ur-Instinkt. Von daher finde ich es bewundernswert, dass Du die Option des Hausmietens überhaupt in Erwägung ziehst.

Mein Rat an Dich: Miete das Haus. Das setzt voraus, dass Deine Frau hier auch ganz mit Dir auf einer Wellenlänge ist.

Warum mieten? Du hast bereits einige Vorteile oben aufgezählt. Der Grund für meinen Rat ist allerdings ein anderer. Stress, bzw. die Vermeidung davon. Ein Haus kaufen, oder womöglich sogar bauen, bedeutet in erster Linie erst mal Stress. Das ist Gift für Eure Beziehung. So ein Hausbau/Kauf ist mit einer Menge Arbeit verbunden. Ihr werdet weniger Zeit für Euch haben. Finanzielle Probleme könnten Euch darüber hinaus belasten. Und nicht zu vergessen, wenn man den Paarberatern glauben darf, gibt es auch weniger Sex in dieser Zeit.

Das sind alles Dinge, die Du vermeiden möchtest, wenn Du jetzt anfängst mit Deiner Liebsten eine Familie zu Gründen. Euer gemeinsames Glück ist hier der ausschlaggebende Faktor, nicht die Finanzen.

Ich wünsche Dir alles Gute!

VG, Nico

Auf dem Blog von Nico von Finanzglück gibt es hierzu diesen Artikel: Fünf gute Gründe kein Haus zu bauen

Dragomara sagt am 24. Februar 2016

Ich habe die Frage eher so verstanden:

Sollen wir die Eigentumswohnung halten und vermieten, wenn wir uns wohnlich verändern wollen?

Eventuell auch weil sich 'Mieter sein' unsicherer anfühlt als 'Eigentümer sein'?

Was Kinder angeht, kann ich beipflichten: Gerade am Anfang brauchen sie viel weniger Platz und 'Eigenes', weil sie sowieso nicht weit weg von den Eltern sein wollen.

Und den Einwand von Ex-Studentin möchte man eigentlich nicht bedenken, sollte es aber trotzdem tun: Kinder kann man nicht wirklich planen. Wenn der Nachwuchs sich Zeit lässt oder ganz ausbleibt, ist es schon schwierig genug. Dann noch in einem Haus 'auf Zuwachs' zu wohnen, verschärft die emotionale Situation erheblich.

Alles Gute für die Entscheidung,

Dragomara

Carlos sagt am 25. Februar 2016

Wir waren vor einigen Jahren (2011/12) in einer ähnlichen Situation, Eigentumswohnung (aber wesentlich höher noch verschuldet), erstes Kind da, weitere sollten folgen, und der Wunsch nach einem Haus.

Für und wider Haus hier zu diskutieren ist sicher müßig, Lifestyle-Entscheidung war klar, meine Frau und ich kommen beide aus "Haus-Haushalten" und wollten da auch wieder hin, mit Garten etc. (Was bei der kaufen oder mieten Diskussion manchmal etwas kurz kommt ist die Tatsache, dass die Auswahl attraktiver Häuser zur Miete in vielen Teilen Deutschlands sehr überschaubar ist.

Was ich als Vermieter gut verstehen kann, ich würde nie ein Haus vermieten, halte ich für wesentlich riskanter als eine Wohnung, aber das ist ein anderes Thema...)

Wir haben uns entschieden, ein Haus zu bauen und die Wohnung zu vermieten. Bislang geht das auch gut auf, aber wir haben ja auch erst 3 Jahre von mindestens ca. 30 um ;-)

Zu dem o.g. Punkt Haus bauen ist Stress: Ja, klar ist es das. Kinder sind auch Stress. Ein anspruchsvoller Beruf ist auch Stress. Trotzdem sind alle drei Punkte auch ungeheuer belohnend, zumindest wenn es (einigermaßen) gut läuft.

Der Hausbau hat mir sehr viel Spaß gemacht. Ich habe viel gelernt, wir waren wirklich Bau"herren" und konnten machen und entscheiden. Wir sahen das Ergebniss unseres Bemühens entstehen und freuen uns heute immer noch daran.

Das macht das Haus netto nicht zu einer mehr oder weniger attraktiven Investition, aber ich würde doch Abstand davon nehmen, Stress und Probleme zu sehr zu verteufeln. Man muss die Komfortzone verlassen, um Neues zu lernen.

Gruß

Carlos

Carlos sagt am 25. Februar 2016

PS / kurze Ergänzung: Natürlich gibt es Leute die kein Haus bauen sollten, ich will hier keinen allgemein gültigen Weg zum Glück beschreiben. Es muss zu einem passen und man muss sich dabei wohlfühlen. Sonst kann man auch furchtbar auf den Bauch fallen...

whiro sagt am 29. Februar 2016

Ich finde, es muss noch ein wenig weiter gedacht werden in Bezug auf Mieten/Kaufen:

Eigentumswohnung: Lässt sich die Eigentumswohnung gut/angemessen vermieten? Ist mir der Aufwand den Mietertrag wert oder ist verkaufen nicht einfacher und besser? Damit hängt meiner Ansicht nach auch das Mietausfallrisiko zusammen? Wenn die Bewerber Schlange stehen, kann ich mir den Mieter aussuchen und hohe Anforderungen stellen.

Haus mieten: Gibt es überhaupt passende Häuser zur Miete zu einem angemessenen Preis? Warum nicht auch ein Haus kaufen, wenn der Preis stimmt? Beim Mieten als auch beim Kaufen kann man Glück haben...

Ich weiß nicht, wieso alle immer davon reden, dass Mieten sinnvoller ist. Man zahlt schließlich auch den Ertrag des Vermieters, oder machen alle Vermieter Verluste?

Die von E. dargestellten Vorteile des Mietens möchte ich mal näher betrachten:

- Flexibilität: Die Frage ist, ob ihr diese überhaupt braucht? Wenn du zufrieden mit deinem Job bist (Gehalt scheint mir in Ordnung, dazu unbefristet) und deine Parterin eh Beamtin auf Lebenszeit mehr oder weniger ortsgebunden ist, muss das nicht unbedingt der Fall sein. Es sei denn, ihr wollt das. Sonst spricht die Kinderplanung eher für einen längerfristigen Wohnsitz....

- Keine Finanzierung notwendig: Sicher immer etwas weniger Stress beim Mieten als beim Kaufen. Aber warum sollte man nicht die niedrigen Zinsen mitnehmen?

- Geringere finanzielle Belastung: das kann man nicht pauschal sagen. Klar belastet man sich insgesamt beim Kaufen viel höher, aber die monatliche Belastung beim Mieten kann doch höher sein, als beim Kaufen. Gerade in meiner Gegend ist das der Fall, da kaum Häuser zur Miete angeboten werden und bei 1100€ Kaltmiete aufwärts macht das mieten dann auch nicht so wirklich Spaß.

Der Kommentar klingt jetzt sehr pro kaufen, ich wollte aber eigentlich nur einen anderen Blickwinkel aufzeigen.

Schnucki sagt am 04. Mai 2016

Mein Senf:

- Ob Kinder wie erhofft kommen, ist ja noch nicht klar.

- Flexibilität: Immer wichtig, auch bei Beamtin. Warum? Scheidung, älter werden und andere Wohnung brauchen (Haus zu groß, Wohnung ohne Aufzug), Kinder brauchen später auch eine Unterkunft, oft an ganz anderem Ort als die Eltern, Jobverlust, Veränderungen beim Job, die man nicht mehr mitmachen möchte, das kommt auch bei Beamten vor.....

- Haus meist auch noch aus anderen Gründen teuer: Denn man braucht 2 bis x (wenn die Kinder größer werden) Autos. Die Wege kosten mehr als wenn man z.B. in der Stadt per Rad einkaufen kann oder zum Fußballtraining, zur Klavierstunde, zur KiTa gehen kann.

- Der Wert von Häusern ist schwer kalkulierbar auf 30 Jahre hinaus.

- Warum nicht warten, evtl. noch eine - ggf. kleinere, barrierefreie - Wohnung kaufen und ggf. diese auch vermieten, wenn doch eine größere Wohnung erwünscht ist, die dann gut gemietet werden kann.

- Auch wenn man in Häusern groß geworden ist, kann man später mit eigenen Kindern gut das Leben in Wohnungen schätzen :-)