Finanzen mit Excel im Griff: Teil 2 – Der Jahresbudgetplaner

Nachdem im ersten Teil auf die grundsätzlichen Ideen dieser Serie eingegangen wurde, soll es jetzt endlich richtig losgehen.

Der Jahresbudgetplaner

Wir beginnen mit den absoluten Grundlagen für jede Finanzentscheidung – einem Jahresbudgetplaner.

In diesem werden idealerweise zu Beginn des Jahres monatsweise die fixen Ein- und Ausgaben festgehalten, sodass man dann bereits weiß, wie hoch der "finanzielle Spielraum" in diesem Jahr sein wird:

Von den zu erwartenden Einnahmen werden die bereits bekannten fixen Ausgaben abgezogen.

Mit dem Rest muss Du auskommen – wenn Du keine Schulden machen möchtest. Da die monatlichen Belastungen beispielsweise durch die jährliche Zahlung von Versicherungsbeiträgen oder die Kfz-Steuer mitunter stark schwanken können, schwankt somit auch dieser Spielraum.

Dies ist der erste und wohl wichtigste Schritt, um Deine Finanzen in den Griff zu bekommen.

Ein ähnlich gestricktes Excel-Dokument ist seit meinem Einstieg ins Berufsleben mein treuer Begleiter, dem ich auf einen Blick entnehmen kann, in welchen Monaten mir mehr oder weniger zum Leben bleibt. Zudem kann ich rückblickend über viele Jahre hinweg nachvollziehen, wie sich die Ausgaben für Miete oder Strom verändert haben.

Die Fixkosten

Ein wichtiger mentaler Schritt bei der Erstellung einer Jahresbudgetplanung ist die Beschäftigung mit den Fixkosten.

Dabei sollte jeder Fixkostenpunkt gleichzeitig auch hinterfragt werden: Ist mein Zeitschriftenabo oder die Fitnessstudiomitgliedschaft noch sinnvoll? Sind die Kosten für den Mobilfunkvertrag nicht viel zu hoch? Diese gedanklichen Schritte mache ich mindestens einmal zum Jahresbeginn.

In Excel beziehungsweise LibreOffice Calc werden wir

- uns die Grundstruktur einer "guten" Tabelle ansehen,

- den Unterschied zwischen absolutem und relativem Zellbezug kennenlernen,

- uns aus der Fülle verschiedener Diagrammtypen den richtigen heraussuchen und

- mehrere Tabellenblätter in einer Datei verwenden.

Wenn Du noch nicht viel Erfahrung mit Tabellenkalkulationsprogrammen hast, würde ich Dir raten, gemeinsam mit mir den Jahresbudgetplaner zu erstellen und die dazu notwendigen Schritte durchzuführen.

Am Ende dieses Teils wirst Du die erstellte Tabelle zwar auch herunterladen können, aber learning-by-doing ist immer noch die beste Schule.

Und los geht’s!

Nachdem Du LibreOffice Calc oder Excel gestartet hast, strahlt Dich ein leeres Tabellenblatt an.

In die Kästchen, die sogenannten Zellen, kannst Du Begriffe und Werte eintragen und mit diesen Werten rechnen. Dabei hat jede Zelle einen Namen, der sich wie bei einem Schachbrett aus einem Buchstaben, der die Spalte beschreibt, und einer Zahl, die die Zeile beschreibt, zusammensetzt.

Wenn also im Folgenden von der Zelle C1 die Rede ist, so ist dies die 3. Zelle von links in der ersten Zeile.

Kategorisierung und Grundstruktur

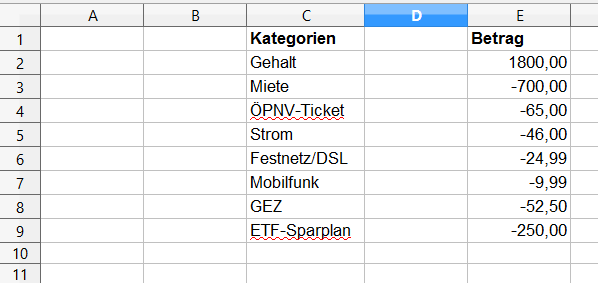

Ich möchte Dich bitten, Dir nun Gedanken zu Deinen Einnahmen und Ausgaben zu machen, die bei Dir in gleicher Höhe häufiger, also beispielsweise monatlich oder quartalsweise, auftreten.

Dies können zum Beispiel die Miete, Stromkosten, Telefonkosten, GEZ, Gehalt oder Rente sein. Liste alles auf und trage die Kategorien in der Spalte C ab C2 und die Beträge in Spalte E ab E2 ein.

Einnahmen sollten dabei einen positiven Wert haben und Ausgaben einen negativen. In die Felder C1 und E1 notierst Du als Überschrift Kategorien und Betrag. Das Ergebnis könnte also zum Beispiel so aussehen:

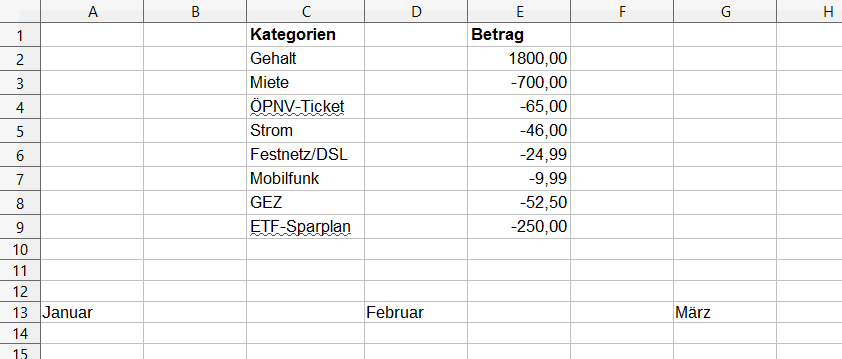

Danach legen wir die Spalten für die einzelnen Monate unterhalb der von Dir aufgelisteten Einnahmen und Ausgaben an.

Bei mir enden diese in Zeile 9, daher beginne ich etwas tiefer in Zeile 13.

Ich reserviere immer 3 Spalten pro Monat, das heißt, in Zelle A13 schreibe ich Januar, in Zelle D13 Februar, in Zelle G13 März usw. bis in Zelle AH13 Dezember.

Wiederholtes Ausfüllen

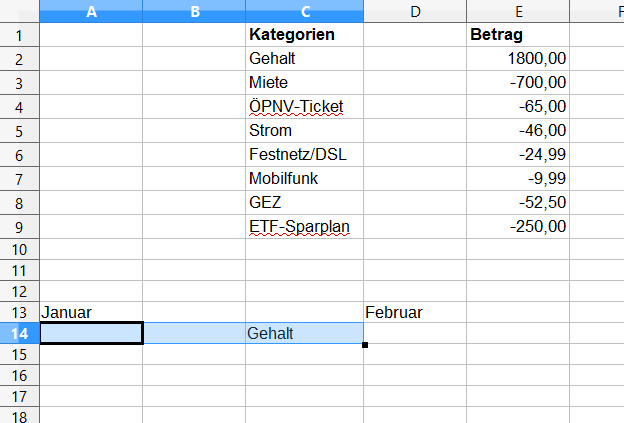

Anschließend füllen wir die Monate mit Leben: Beginne mit deinem ersten Eintrag der Einnahmen und Ausgaben, der monatlich auftritt – bei mir ist es das Gehalt – und trage den Kategorienamen (hier: Gehalt) als ersten Eintrag in der nächsten Zeile in Spalte C (bei mir C14) ein.

Diesen Eintrag brauchst Du jetzt aber nicht in jedem Monat erneut manuell eingeben – das geht einfacher. Markiere zusätzlich die Zellen links von Deinem Eintrag (also bei mir A14 bis C14).

In der rechten unteren Ecke der markierten Zellen siehst Du ein schwarzes Kästchen – das sogenannte Ausfüllkästchen. Bewegst Du den Mauszeiger über diese Ecke, verändert sich der Mauszeiger in ein Kreuz.

Klicke das Ausfüllkästchen an und halte die Maustaste gedrückt – bewege nun die Maus bis zur Spalte AJ nach rechts. In jedem dritten Kästchen sollte nun Dein Eintrag (bei mir Gehalt) stehen.

LibreOffice Calc beziehungsweise Excel kopiert einfach die von Dir markierten Inhalte (zwei leere Kästchen und ein Eintrag) und fügt sie immer wieder daneben ein. Das ist sehr praktisch und erspart viel unnötige Tipparbeit.

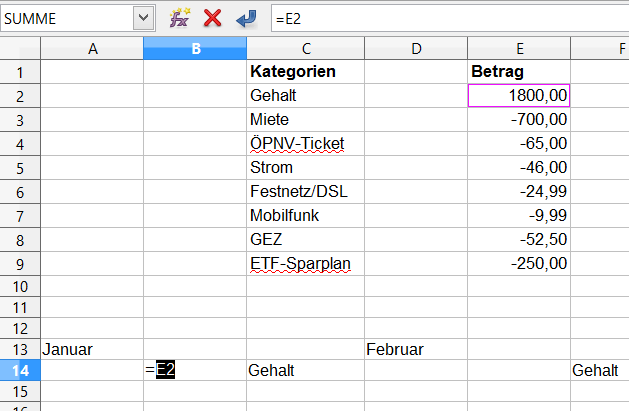

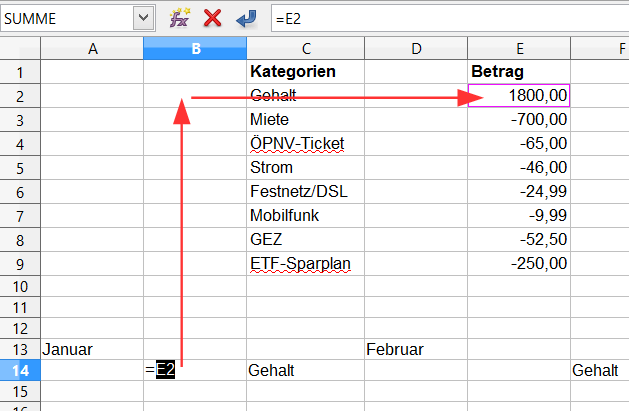

Als nächstes wollen wir natürlich auch den Wert (bei mir 1800) eintragen. Man könnte jetzt einfach die Zahl in der Spalte B eintragen und sie in die folgenden Monate kopieren. Es gibt allerdings eine andere Möglichkeit, die ich Dir ans Herz legen möchte.

Gib in der Spalte B im Januar nicht den Wert ein, sondern schreibe ein Gleichheitszeichen in das Kästchen und klicke mit der Maus den Wert an, den Du in Deiner Liste angelegt hast (bei mir die Zelle E2).

Drücke anschließend auf der Tastatur die Eingabetaste (Return-/Enter-Taste), und der Wert erscheint in der Zelle (bei mir B14). Warum mache ich das so kompliziert? Ich hätte doch auch gleich die Zahl eingeben können.

Nun, wir wollen die Tabelle so anlegen, dass Du später nur an einer Stelle Deine festen Einnahmen und Ausgaben einzutragen brauchst.

Wenn sich dieser Wert irgendwann mal ändert, dann ändern sich automatisch für alle Monate die Einträge in der Tabelle mit.

Das ist viel leichter, als später in jeder Monatsspalte die Zahl ändern zu müssen. Diese Art, auf den Inhalt einer anderen Zelle zuzugreifen, nennt man einen Zellbezug.

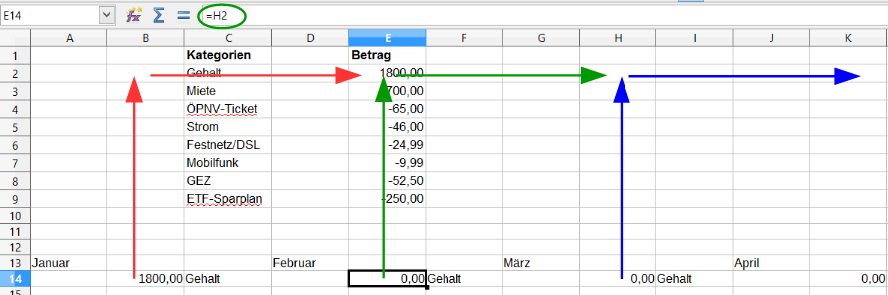

Jetzt kopieren wir aber wieder die drei Zellen A14 bis C14, indem wir sie erst markieren und dann das Ausfüllkästchen bis in die Spalte AJ nach rechts ziehen. Hast Du es ausprobiert? Hat es funktioniert? Wenn Du die Tabelle so wie beschrieben angelegt hast, solltest Du statt der erwarteten Zahl in den Spalten E, H, K usw. nur eine 0,00 sehen. Wie kann das sein?

Das liegt an einer wichtigen und häufig auch sehr praktischen Art, wie Tabellenkalkulationsprogramme mit den Zellbezügen arbeiten. Sie merken sich die Zellen, auf die verwiesen wird, relativ zu der Zelle, in der der Zellbezug steht. Im Klartext heißt das: Steht in der Zelle B14 der Inhalt =E2, so merkt sich das Programm:

"Ah, ich finde den Inhalt, indem ich 12 Zellen nach oben und dann 3 Zellen nach rechts gehe."

Dieses Verfahren nennt sich relativer Zellbezug. Wir werden die Vorzüge dieses Zellbezugs noch kennenlernen.

Und warum tauchen jetzt überall die Werte 0,00 auf? Nun, in die Zelle E14 wurde auch der Zellbezug kopiert, das heißt mit dem Inhalt

"Ah, ich finde den Inhalt, indem ich 12 Zellen nach oben und dann 3 Zellen nach rechts gehe."

Und da in Zelle H2 nichts steht, zeigt das Programm 0,00 an. Wie können wir das Problem lösen?

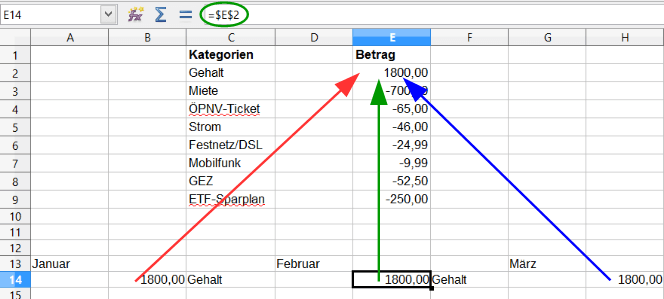

Ganz einfach: Indem wir aus dem relativen Zellbezug (=E2) einen absoluten Zellbezug machen. Dazu müssen wir vor dem Buchstaben der Spalte und vor der Zahl der Zeile jeweils ein $-Zeichen einfügen, also E2 in $E$2 ändern.

Dann merkt sich die Tabellenkalkulation nämlich nur den Bezug auf genau diese eine Zelle und beim Kopieren bleibt der Bezug exakt so erhalten.

Das Probieren wir gleich aus, indem wir in B14 den Inhalt =$E$2 eintragen und wieder wie oben beschrieben das Ausfüllkästchen bis zur Spalte AJ nach rechts ziehen. Jetzt verweisen alle Zellen, in denen soeben noch 0,00 stand, auf die Zelle E2 und wir erhalten den Wert 1800,00 in allen Monaten.

Damit ist der erste monatlich wiederkehrende Wert nun eingetragen. Jetzt können wir für alle weiteren monatlich wiederkehrenden Werte genauso verfahren: Trage sowohl die Kategorienamen als auch die absoluten Zellbezüge auf die Werte zunächst im Januar ein.

Kleiner Profi-Tipp

Du musst die beiden Dollarzeichen nicht von Hand eintippen. Wenn Du die Zelle, auf die Du Bezug nimmst, durch Anklicken eingibst, kannst Du anschließend einfach Shift-F4 drücken und die Dollarzeichen erscheinen ohne weitere Eingabe.

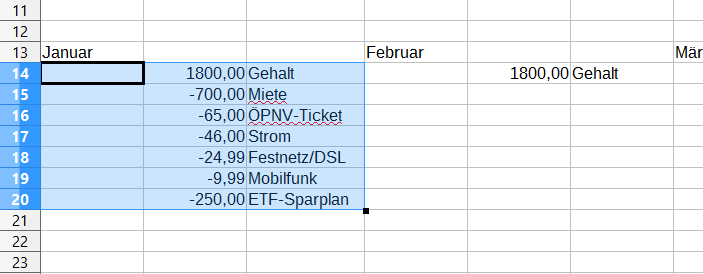

Wenn Du fertig bist, sollte der Januar ähnlich wie bei mir aussehen. Beachte: GEZ wird nur quartalsweise bezahlt und taucht daher hier noch nicht auf. Man kann jetzt den ganzen Monat markieren und die Inhalte für die folgenden elf Monate mit dem Ausfüllkästchen nach rechts ziehen und damit kopieren.

Nachdem alle monatlichen Einnahmen und Ausgaben erfasst sind, können nun die vierteljährlichen und halbjährlichen Vorgänge eingetragen werden.

Am Beispiel der GEZ-Gebühren soll dies kurz gezeigt werden. Diese Gebühren werden vierteljährlich im Januar, April, Juli und Oktober bezahlt. Daher tragen wir den Wert im Januar ein und markieren die Monate Januar bis März.

Da auch die beiden Monate Februar und März (ohne eine Abbuchung) markiert sind, werden beim Kopieren mit dem Ausfüllkästchen auch immer ein Monat mit und anschließend zwei Monate ohne Abbuchung kopiert.

Entsprechend kann nun auch mit anderen regelmäßigen Einnahmen und Ausgaben in den folgenden Zeilen verfahren werden.

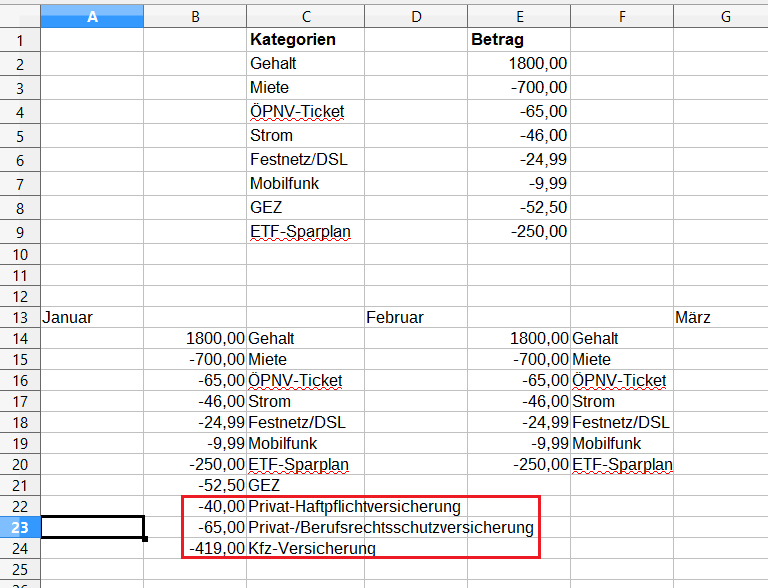

Nachdem wir nun alle regelmäßigen Kontobewegungen eingetragen haben, fügen wir noch die jährlichen Einnahmen und Ausgaben, wie Kfz-Steuer und -Versicherung und andere jährliche Versicherungsbeiträge, hinzu.

Bei mir treten diese hauptsächlich im Januar, Juli und Dezember auf, sodass der Januar etwa so aussehen könnte:

Das Auge isst mit

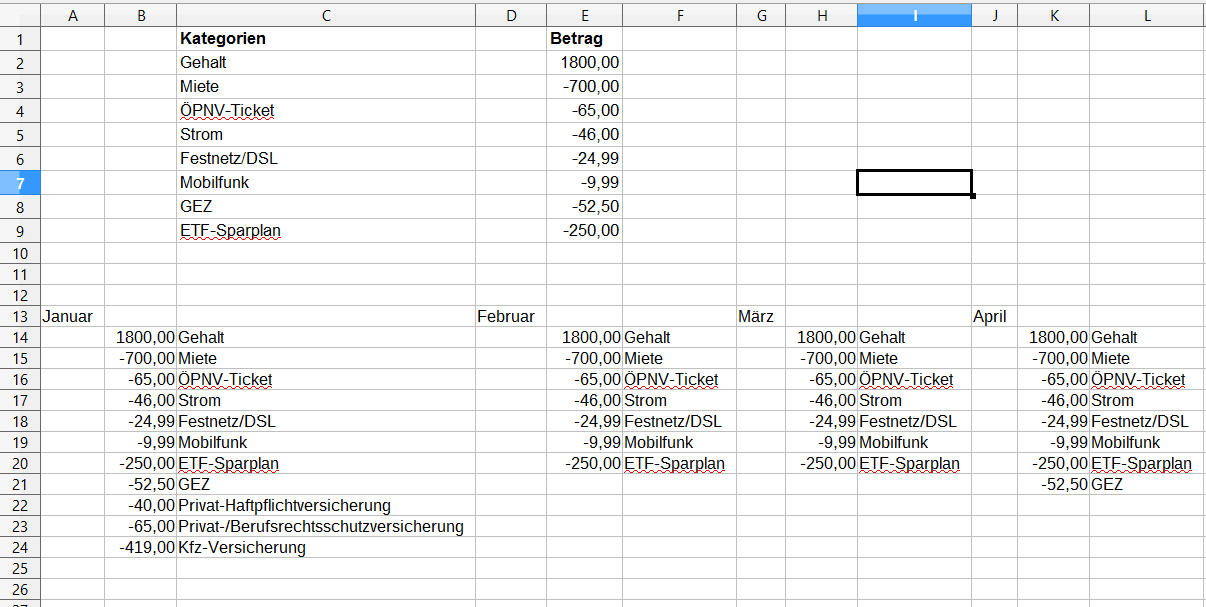

Wie man auf dem letzten Screenshot gut erkennt, reichen lange Einträge über die Zellen seitlich hinaus. Um die Tabelle leserlicher zu gestalten, passen wir die Spaltenbreiten an den Text an. Dies ist auf verschiedene Weise möglich:

Bewegt man den Mauszeiger zwischen die Spaltenbeschriftungen (also beispielsweise zwischen C und D), ändert sich der Mauszeiger zu einer senkrechten Linie mit zwei Pfeilen nach rechts und links. Sobald der Mauszeiger diese Form annimmt, kann mit gedrückter Maustaste die Breite durch Mausbewegung nach rechts und links beliebig verstellt werden.

Führt man einen Doppelklick aus, wenn der Mauszeiger seine Form verändert hat, stellt das Programm automatisch eine "optimale" Breite ein.

Möchte man die optimale Breite im gesamten Dokument einstellen, sollte zunächst das ganze Dokument markiert werden, indem man Strg-A an der Tastatur eingibt. Anschließend kann der Doppelklick zwischen zwei beliebigen Spaltenbeschriftungen durchgeführt werden.

Nachdem Du die Spaltenbreiten angepasst hast, sieht das Dokument schon etwas übersichtlicher aus:

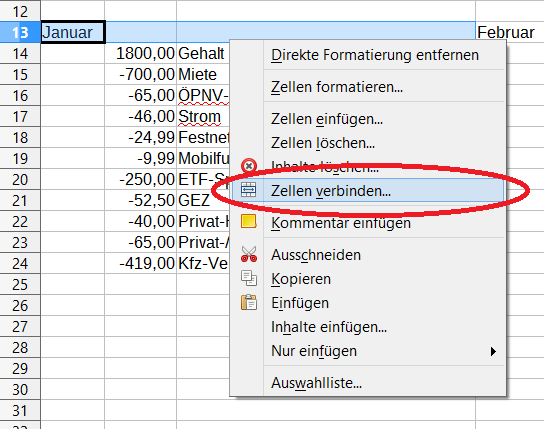

Um die Übersichtlichkeit noch weiter zu erhöhen, kannst Du die Monatsnamen über jeweils drei Spalten zentrieren.

Markiere also die Zelle mit dem Monatsnamen Januar in Spalte A und zusätzlich die beiden Zellen in den Spalten B und C daneben und rufe dann über einen Rechtsklick auf die markierten Zellen das Kontextmenü auf. Klicke auf "Zellen verbinden" und fasse damit die drei Zellen zu einer Zelle zusammen.

Überschüsse und Defizite

Jetzt sind alle Daten festgehalten und wir können uns für jeden Monat ausrechnen lassen, wie viel Geld in der Summe noch ausgegeben oder angelegt werden kann.

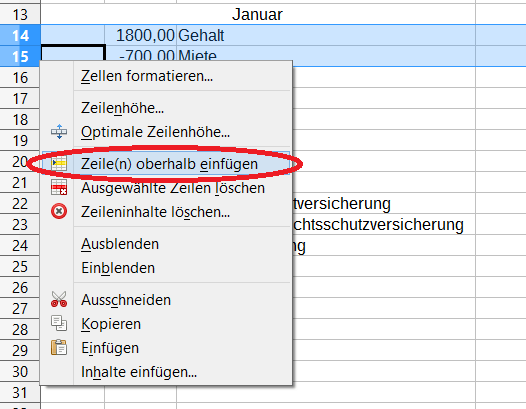

Dazu möchte ich unterhalb des Monatsnamens den Saldo ausgeben lassen. Im Moment ist da noch kein Platz, deshalb fügen wir zwei Leerzeilen unterhalb des Monatsnamens ein.

Durch Anklicken der Zeilenbeschriftung (bei mir 14 und 15) am linken Rand der Tabelle werden die kompletten Zeilen markiert und über das Kontextmenü (Rechtsklick) können Zeilen oberhalb der markierten Zeilen eingefügt werden.

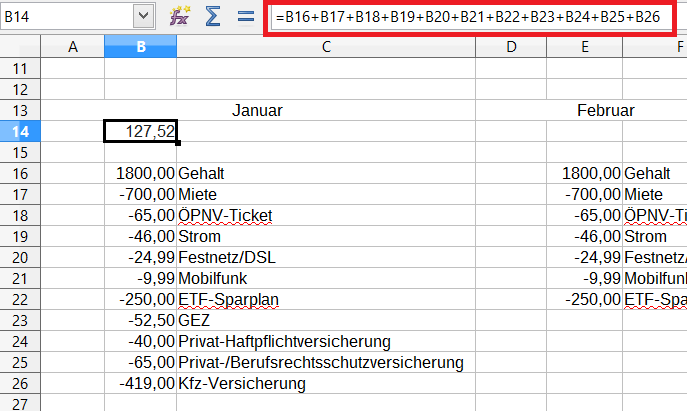

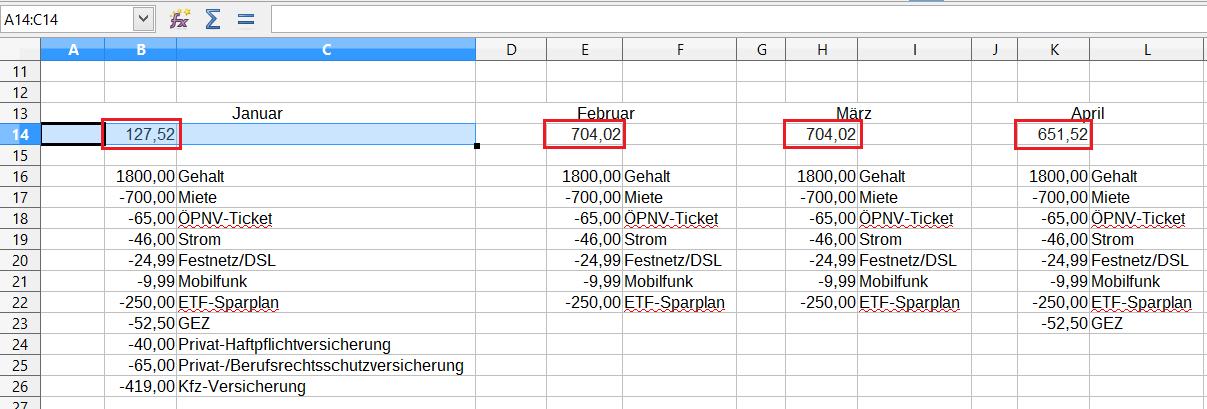

In den neuen leeren Feldern unterhalb der Monatsnamen sollen nun die Überschüsse/Defizite berechnet werden. Dazu kann beispielsweise im Januar im Feld B14 die Summe aus allen Januar-Einnahmen und -Ausgaben gebildet werden.

Würdest Du ausführlich rechnen, so könntest Du in meinem Beispiel in das Feld B14 eingeben: =B16+B17+B18+B19+B20+B21+B22+B23+B24+B25+B26

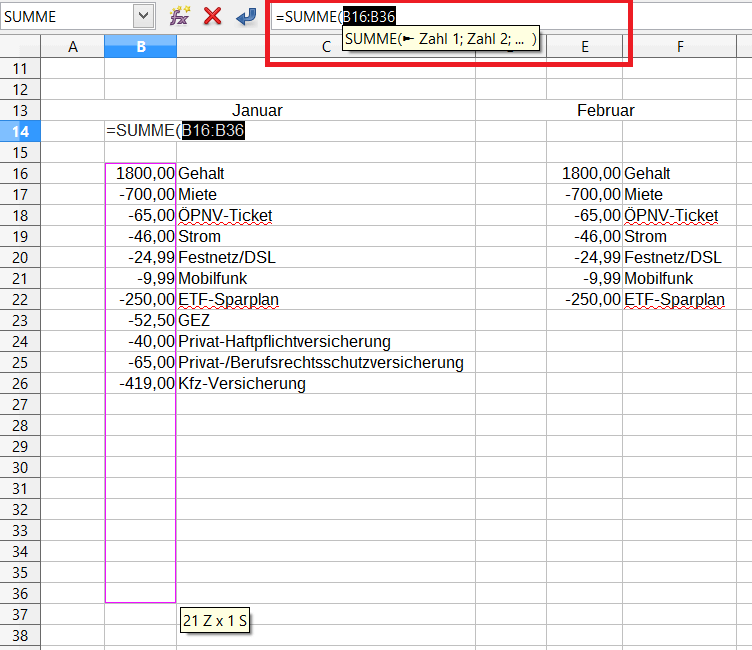

Etwas einfacher geht es mit der SUMME()-Funktion. Dazu gibst Du im Feld B14 ein: =SUMME(

Nachdem Du die öffnende Klammer eingegeben hast, kannst Du den Bereich mit der Maus markieren, über den die Summe gebildet werden soll – hier also der Bereich von B16 bis B26.

Wer davon ausgeht, dass er später noch weitere Werte eingeben wird, kann den Bereich aber auch gleich großzügiger auswählen, also beispielsweise B16 bis B36. Abschließend solltest Du noch die schließende Klammer hinzufügen: =SUMME(B16:B36)

Der Doppelpunkt in der Funktion gibt an, dass es sich hier um einen Bereich (von B16 bis B36) handelt.

Im Januar bleibt mir mit diesen Einnahmen und Ausgaben demnach noch ein Betrag von 127,52 Euro zum Kauf aller weiteren Dinge des täglichen Lebens – das wird eng werden.

Hoffen wir mal, dass es in den nächsten Monaten besser aussieht. Um das herauszufinden, können wir wieder die drei Zellen A14 bis C14 markieren und über das Ausfüllkästchen nach rechts bis zum Dezember (Spalte AJ) kopieren:

Ist Dir etwas aufgefallen? Wir haben dieses Mal in der Spalte B gar nicht die Dollarzeichen bei den Zellen B16:B36 benutzt! Schau Dir mal an, was in der Summe in Spalte E steht: =SUMME(E16:E36)

Da wir keine Dollarzeichen verwendet haben, werden die relativen Zellbezüge verwendet, das heißt, in Spalte B wurden "die 20 Zellen addiert, die zwei Zellen unter der Zelle B14 beginnen".

Deshalb werden in der Spalte E auch wieder "die 20 Zellen addiert, die zwei Zellen unter der Zelle E14 beginnen". Du siehst, hier ist der relative Zellbezug genau das, was wir haben wollten. Nur so werden beim Rechnen immer die Zahlen aus der jeweiligen Spalte addiert.

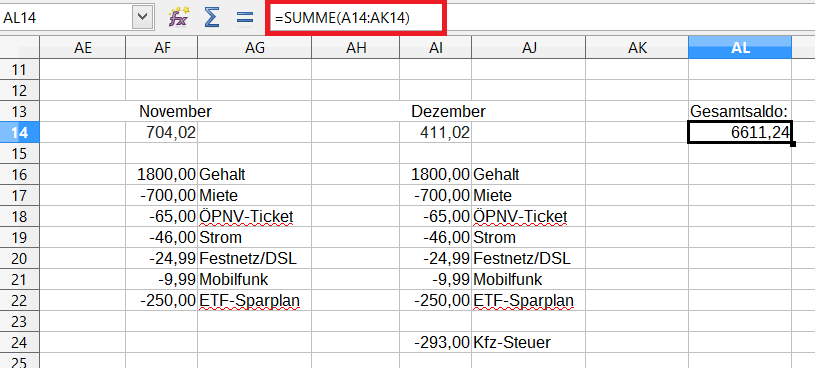

In den Folgemonaten ist in meinem Beispiel wieder etwas mehr finanzieller Spielraum. Aber wie sieht es nun im gesamten Jahr aus? Dazu bilden wir die Summe über alle Monatssalden und tragen diese in Zelle AL14 ein: =SUMME(A14:AK14)

Damit ist klar: Über das komplette Jahr gesehen hat die Person aus meinem Beispiel noch einen finanziellen Spielraum von rund 6.600 Euro, also im Mittel rund 550 Euro pro Monat.

Diagramme, Diagramme, Diagramme

Eine grafische Übersicht über die einzelnen Monate wäre jetzt noch schön, denn ein Bild sagt oftmals mehr als tausend Worte beziehungsweise Zahlen.

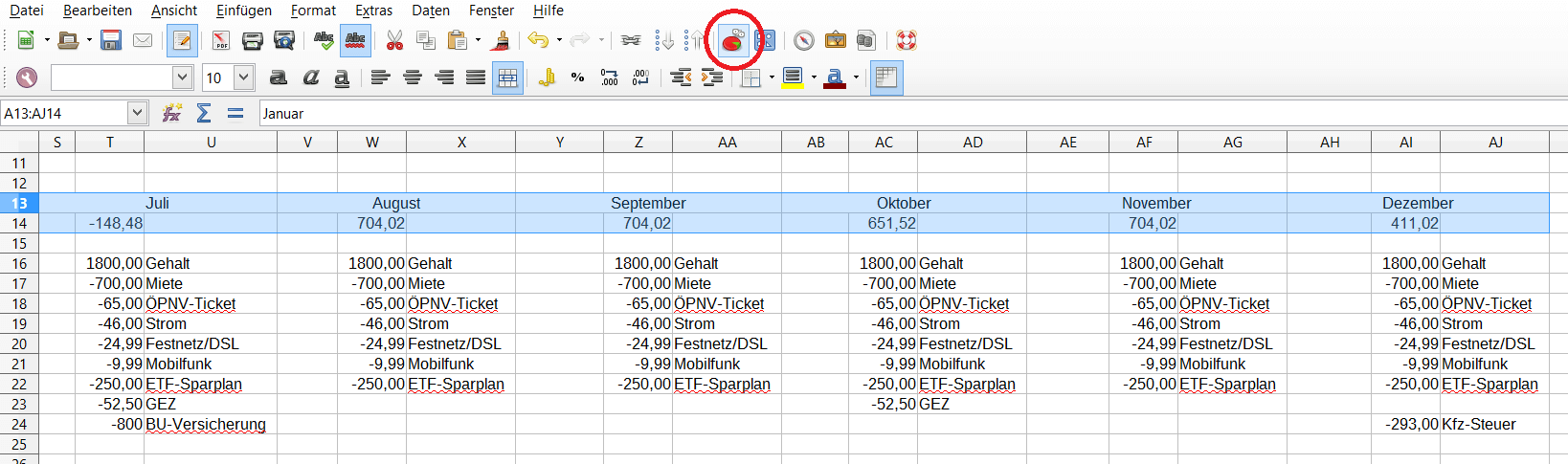

In Calc beziehungsweise Excel können wir hierzu Diagramme verwenden. Diese erstellen wir am einfachsten, indem wir zunächst die Zellen mit den darzustellenden Daten markieren.

Hier markieren wir also die Monatsnamen und die Monatssalden, das heißt die zwei Zeilen mit dem Bereich von A13 bis zu AJ14. Anschließend klicken wir auf das kleine Diagramm-Symbol im Menü:

Der Diagramm-Assistent öffnet sich und gleichzeitig eine Vorschau auf das jeweils resultierende Diagramm.

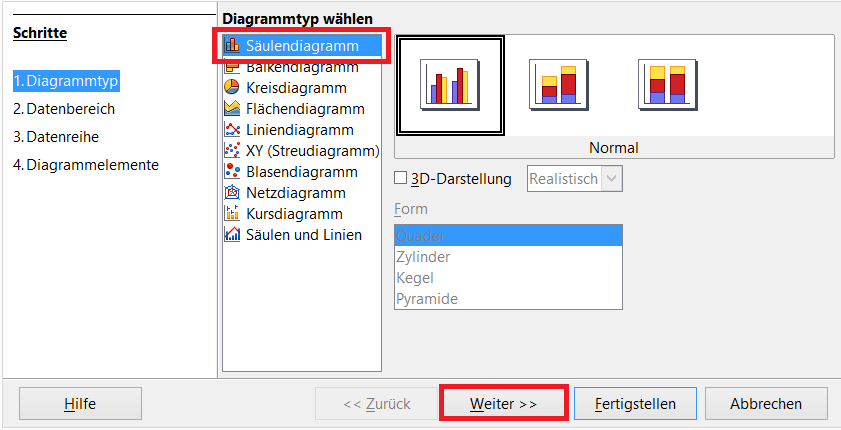

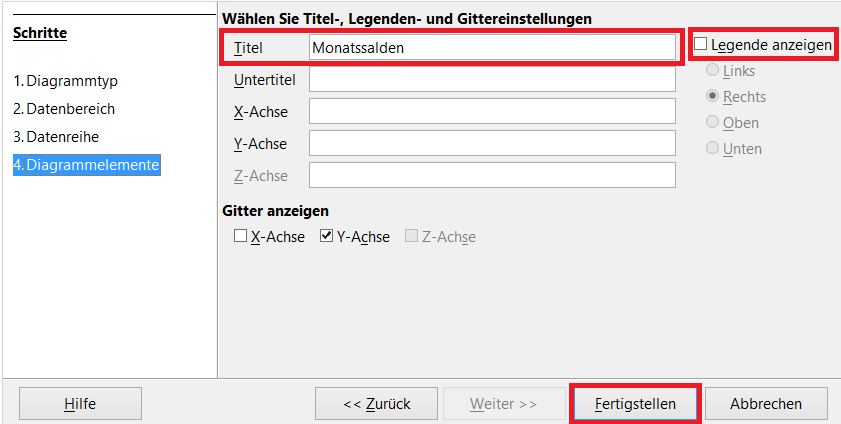

Im Diagramm-Assistenten können wir zunächst zwischen verschiedenen Diagrammtypen auswählen. Es gibt eine Vielzahl von Diagrammtypen – die für uns wichtigsten sind das Säulendiagramm, das Kreisdiagramm, das Liniendiagramm und das XY-Diagramm. Jedes hat seine Vorzüge und wird im Laufe dieser Serie für verschiedene Zwecke eingesetzt werden.

Soll das Hauptaugenmerk auf den absoluten Werten für verschiedene Zeitspannen liegen, bietet sich das Säulendiagramm an. Ein Beispiel dafür ist die monatliche Auflistung des Stromverbrauchs.

Das Kreisdiagramm findet üblicherweise Anwendung, wenn die prozentuale Aufteilung einer Gesamtmenge verdeutlicht werden soll. Die Sitzverteilung im Bundestag ist dafür ein typisches Beispiel.

Mit dem XY-Diagramm und dem Liniendiagramm lassen sich Verläufe und Tendenzen besonders gut darstellen. Das können zum Beispiel Kursverläufe von Wertpapieren sein.

Für unser Beispiel der monatlichen Salden bietet sich das Säulendiagramm an. Mit Hilfe des Diagramm-Assistenten lassen sich zusätzlich zur Festlegung des Diagrammtyps weitere Beschriftungen einfügen und eine Legende ein- und ausschalten. Man erreicht diese Einstellungsmöglichkeiten über den Weiter-Button.

Mit "Fertigstellen" wird das Diagramm schließlich in das Dokument eingefügt.

Schiebe Dir das Diagramm an eine freie Stelle im Dokument (Beispielsweise neben die Liste der Einnahmen und Ausgaben) und stelle die für Dich passende Größe ein.

Jetzt haben wir eine gute Übersicht über die Finanzlage bekommen. An dieser Stelle überlasse ich es Dir, das Ergebnis noch ein wenig an Deine Bedürfnisse anzupassen. Du kannst die Optik beispielsweise mit ein paar Umrandungen oder dem Einfärben von Zellen verbessern.

Sortieren und Ordnen

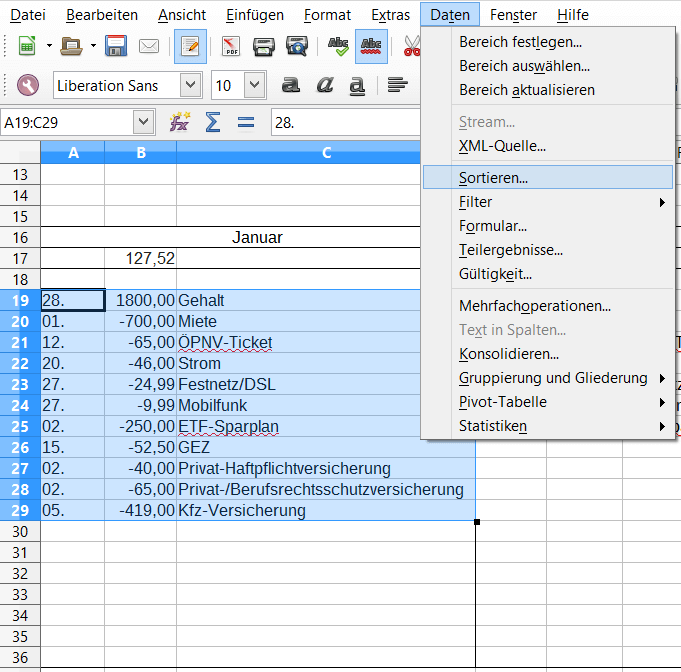

Nun fragst Du Dich vielleicht, warum ich jeweils eine Spalte vor den monatlichen Zahlungen leer gelassen habe.

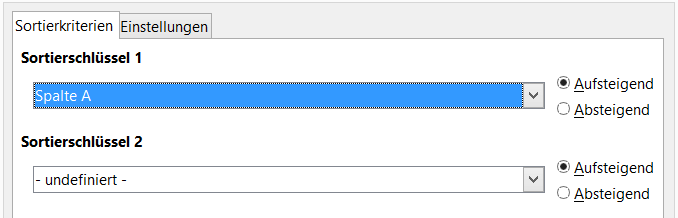

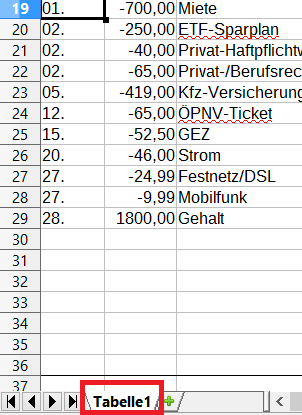

Wenn Du magst, kannst Du hier noch den Tag eintragen, an dem die Buchung im jeweiligen Monat erfolgt ist, und anschließend die Daten zeitlich sortieren. Dazu musst Du beispielsweise im Januar die Spalte A ausfüllen (also beispielsweise den 1. für die Mietzahlung usw.) und danach alle Einträge in einem Monat markieren. Anschließend stellst Du über das Menü "Daten" → "Sortieren…" die Sortierung ein.

Wir sortieren dazu den markierten Bereich nach dem Tag in Spalte A in aufsteigender Reihenfolge, sodass der 1. Januar ganz oben und alle weiteren Einträge zeitlich darunter angeordnet werden.

Ein Jahr – ein Blatt

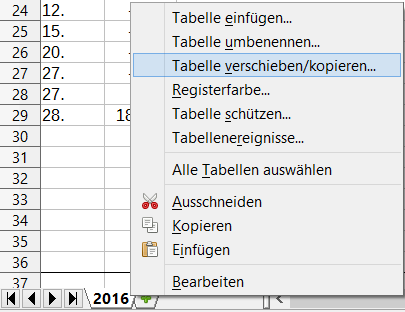

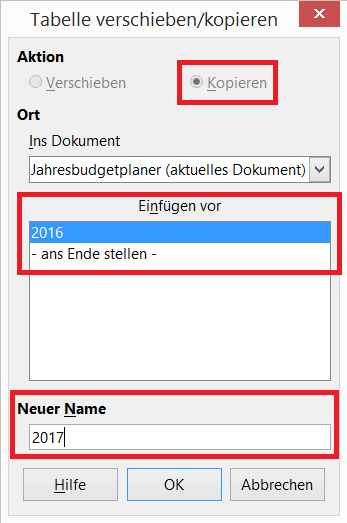

Abschließend geben wir dem Tabellen-Blatt noch einen passenderen Namen – im Moment heißt es Tabelle1. Mit einem Doppelklick auf diesen Namen lässt er sich beispielsweise auf die Jahreszahl (hier: 2016) umbenennen.

Dies hat den Vorteil, dass man sein Jahresbudget am Ende des Jahres einfach in ein neues Tabellenblatt kopieren kann und somit eine Historie über viele Jahre in einem Dokument verwalten kann.

Die Tabellenblätter lassen sich über einen Rechtsklick auf den Tabellenblattnamen kopieren und vor jedem Tabellenblatt mit neuem Jahresnamen einfügen.

Damit haben wir bereits unser erstes Dokument gemeinsam erstellt. Es kann Dir eine gute Übersicht über Deine finanziellen Möglichkeiten bieten.

Du kannst es im Laufe des Jahres natürlich auch um weitere bevorstehende Zahlungen erweitern – so trage ich zum Beispiel die bevorstehende Kreditkartenabbuchung für das Monatsende immer dann ein, wenn ich die entsprechende Rechnung einige Wochen zuvor erhalte.

Oder Du markierst alle bereits abgebuchten Werte in einer anderen Farbe und siehst so auf einen Blick, welche Werte bis zur nächsten Gehaltszahlung noch berücksichtigt werden müssen.

Im nächsten Teil wenden wir den Blick auf den Bereich der Vermögensbildung, das heißt, wir erstellen ein "Finanzcockpit", das uns einen schnellen Überblick über alle unsere investierten Gelder bieten wird. Dabei lernst Du, wie man in Tabellenkalkulationsprogrammen weitere Berechnungen vornimmt und (Kurs-)Daten aus dem Internet importiert und weiterverarbeitet.

Den in diesem Teil erstellten Jahresbudgetplaner findest Du hier als ZIP-Archiv zum Download.

Alle Teile dieses Kurses

Und was sagt Oma dazu?

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Geldanlage, Grundlagen, Excel, OpenOffice Calc

Das könnte Sie auch interessieren

- Podcast: Schulden ‒ Der Finanzwesir rockt, Folge 5

- Leserfrage: "Habe ich gut gewählt?"

- Was hält der Finanzwesir von ETFs ‒ eine Positionsbestimmung

- Leserin fragt: Sparplan am 1. oder 15. starten?

Kommentare

Peter sagt am 28. April 2016

Wow, sehr übersichtliche Einführung in den Budgetplaner und gleichzeitig ein toller Excel/Spreadsheet Einführungskurs.

Besten Dank!

MirfälltkeinNameein sagt am 28. April 2016

Ich finde es ganz schwer, die überraschenden/nichtkalkulierbaren Kosten zu planen. Die ändern sich von Jahr zu Jahr teilweise extrem. Das wird nicht nur bei mir so sein.

Als da z.B. wären:

- Gasrechnung: Ich weiß Dez nicht, wie kalt es noch wird. Muss ich im Juni nachzahlen oder kriege ich was wieder?

- Reparaturen: Im Haus, Auto, Fahrrad. Dach kann kaputtgehen, dann sind tausende Euro weg.

- Urlaub: Die spannende Frage: Wie viel gebe ich VOR ORT aus? Ich kann zwar ungefähr planen, aber in der Realität sieht es dann doch anders aus.

- Steuer: Kriege ich was wieder? Wenn ja wie viel? Kann man einigermaßen planen, aber was einem dann wirklich von den eingereichten 100 Belegen erstattet wird, kann mir kein Programm sagen.

- Bonuszahlung Arbeitgeber: Auch das weiß ich im Dezember nicht. Krieg ich im nächsten Jahr einen Bonus? Wenn ja, wie viel?

--> Das summiert sich zu (vielen) tausenden von Euro im Jahr zusammen. Wenn das Jahr gut läuft, kann ich viel, viel sparen, wenn es schlecht läuft (was ich leider am Jahresanfang halt nicht weiß) muss ich im schlimmsten Fall von meinem Ersparten was aufbrauchen (war zum Glück bisher nicht der Fall). Da brauche ich kein Excel, wo ich die 9,99 Euro Mobilfunkrechnung reinschreibe. Das sind echte Peanuts. Diese Budgetplaner können einem zwar ein kleines bisschen Überblick verschaffen, aber für die wirklich großen Ausgaben sind sie unbrauchbar. Das würde mich interessieren, wie ihr sowas macht/plant.

Aber Dein Blog ist wirklich gut! Mach weiter so!

Robert sagt am 28. April 2016

Bei mir/uns sieht die Tabelle zwar etwas anders aus, macht aber im Grunde genau das gleiche.

Die Fixkosten sind auf die einzelnen Monate aufgeteilt, Quartals- und Jahresposten wie GEZ, KFZ-Steuer/-Versicherung, TÜV... werden auf das Jahr aufgeteilt. Jedes Jahr bekommt ein neues Tabellenblatt bei den Ausgaben. Die alten werden übernommen und gegebenenfalls angepasst.

Der berechnete monatliche Fixbetrag wird jeden Monat auf das "Verrechnungskonto" überwiesen. Von dort buchen sich dann alle das Geld ab. Wenn jetzt die Gas-/Öl-/Handy-/Wasser-/Stromrechnung höher ausfällt als im letzten Jahr, muss bei der Nachzahlung etwas mehr überwiesen werden. Dabei handelt es sich aber im Normalfall aber um keine riesigen Beträge, wenn man schon länger im gleichen Haus/Wohnung wohnt und seine Gewohnheiten nicht ändert.

Für nicht planbare Ausgaben solltest du deine 3-6 Monatsgehälter oder -Ausgaben auf der Seite haben.

Nicht planbare Einnahmen (Boni, Steuerrückzahlung,...) sind immer schön, dürfen aber meiner Meinung nach aber auch erstmal nicht berücksichtigt werden. Sonst lebt man über seinen Verhältnissen wenn die Einnahmen ausbleiben.

Bei Haus-/Wohnungsbesitzer ist es gut, monatlich einen gewissen Betrag auf die Seite zu legen, wenn man weiß dass in ein paar Jahren Reparaturen anstehen werden die man nicht finanzieren will (neue Heizung, Fenster o.ä.).

Ein neues Dach geht schnell in die 10-tausende, das würde ich nicht auf die Seite legen sondern wenn es dann nötig ist finanzieren (oder einen Teil Aktien verkaufen wenn die grade gut stehen).

Dummerchen sagt am 28. April 2016

Hallo Mirfälltkeinnameein,

"Ich finde es ganz schwer, die überraschenden/nichtkalkulierbaren Kosten zu planen".

Das geht nicht nur Dir so - es liegt vielmehr in der Natur der Sache, dass unvorhergesehene Dinge nicht planbar sind. (5€ ins Phrasenschwein)

Der Jahresbudgetplaner kann Dir diese Ungewissheiten nicht nehmen, sondern kann nur aufzeigen, was maximal noch ausgegeben werden kann, wenn die Fixkosten schon berücksichtigt sind.

Wenn Du auf Mallorca spontan die Korken knallen lässt, kann der Budgetplaner das nicht wissen. Da musst Du schon selbst realistische Werte ansetzen. Wenn Du weißt, dass bestimmte Kosten/Einnahmen anfallen werden, aber die Höhe ungewiss ist, würde ich im Vorfeld konservative Zahlen ansetzen, d.h. Einnahmen eher zu gering und Ausgaben eher zu hoch. Dann bist Du auf der sicheren Seite.

Für die völlig ungeplanten Dinge (Haus, Auto) solltest Du Rücklagen bilden - das hat aber mit dem "normalen" laufenden Einnahmen/Ausgaben nur wenig zu tun. Die Liquiditätsreserve für solche Rücklagen muss natürlich zuvor aus den Überschüssen gefüllt werden.

Liebe Grüße

Dummerchen

Mitro sagt am 28. April 2016

In der Grundstruktur sind unsere Tabellen ähnlich.

Allerdings trage ich direkt die Werte ein. Wenn du eine Gehaltserhöhung im Juni kommst, kannst du ja auch nicht nur deinen Wert in den Kategorien ändern, da sich sonst auch für Januar - Mai die Gehaltserhöhung durch den Zellverweis gezogen würde. Mithilfe von Copy and Paste ist das mit den Werten auch kaum Arbeit.

Bei mir steht ganz links die Kategorie und in den folgenden 12 Spalten die Werte für die Monate, anschließend noch die Summe je Kategorie. Finde ich kompakter und dadurch übersichtlicher, aber sowas ist wohl eher Geschmackssache.

Auf jeden Fall schön detailliert zu lesen wie andere vorgehen.

Viele Grüße

Mitro

mafis sagt am 28. April 2016

@MirfälltkeinNameein also ich finde die Sachen, welche du nennst kann man meist doch sehr gut einplanen. Außerdem sollte man sich zuerst immer ein Polster machen um grade die total ungeplanten Sachen abzufangen. Bei deinem gefühlten Risikobedürfniss wohl eher etwas höher. Dann kann man daran schon mal beruhigt ran gehen.

Urlaub hat für mich mehr mit Selbstdiziplin zu tun. Budget setzten und fertig. Wir hatten früher 50 Mark für die Familie pro Tag im Urlaub. Da muss man dann halt mit Leben.

Reperaturen joar. Vieles kann man doch einplanen. Natürlich nicht die Katastrophe, aber für so etwas sollte man dann lieber Versicherungen machen.

Gas und Steuer. Hat man doch grob im Blick meist. Außer das Jahr schlägt jetzt komplett raus. Aber dann hat man wieder den Puffer.

Und Bonuszahlung. Naja ich würde erstmal nicht mit rechnen. Lieber nicht mit rechnen und bekommen, als andersrum.

Gruß,

mafis

Auf dem Blog von mafis gibt es hierzu diesen Artikel: Notgroschen – Sicherheitsnetz oder letzte Rettung?

Capri sagt am 28. April 2016

MirfaelltkeinNameein

Sehe dein Problem nicht. Trotz der variablen Ereignisse, kann man sich trotzdem erstmal ein Budget zusammenbauen. Das schafft Struktur und Ueberblick. Und dann kann man fuer naechstes Jahr das ganze Anpassen.

Dann halt erstmal ohne den Bonus des Arbeitgeber rechnen, auch ein Urlaubsbudget kann man sich kalkulieren und in dem Budget eben sein Urlaub verbringen. Und es ist wohl nicht so schwer die teuerste Gas-Rechnung der letzten Jahre als ungefaehre Grundlage zu nutzen. Oder hast Du erst einen Winter erlebt? Genaus beim Thema Steuern.

Man soll hier nicht alles 100% exakt darlegen. 70 % sind auch schon mal besser als 0, gell?

Ozwalt sagt am 28. April 2016

@MirfälltkeinNameein: Da muss ich mal an mehreren Stellen einhaken :-)

Ich finde es ganz schwer, die überraschenden/nichtkalkulierbaren Kosten zu planen.

Naja, das haben unkalkulierbare Kosten eben so an sich, nicht planbar zu sein :-)

Dummerchens Beitrag soll aber auch kein umfassendes Finanztool ergeben, sondern zeigen, was man mit einer Tabellenkalkulation so alles machen kann, so dass Du in der Lage bist, Dir alles so einzurichten, wie es Dir selbst am besten passt. Hilfe zur Selbsthilfe sozusagen.

Für eine umfangreichere Finanzplanung hat er im ersten Teil ein paar Beispiele genannt. Schau dort nochmal nach, vielleicht ist ja was passendes für Dich dabei.

Reparaturen kannst Du ja eigentlich nur schätzen und auf einen Zeitraum umlegen. Z.B. kannst Du sagen, dass in einem Zehnjahreszeitraum etwa 10.000 Euro an Reparaturen anfallen und Dir so je 1.000 Euro pro Jahr dafür reservieren. Das schützt Dich natürlich nicht vor einem Schadensfall in diesem Jahr, dafür kann es aber auch z.B. 15 Jahre gut gehen. Dafür legt man sich normalerweise den Notgroschen an.

Bei der Steuer: Wenn Du weisst, Du kriegst was zurück, würde ich mal mit der Hälfte rechnen und mich über einen größeren Betrag freuen. Bonuszahlungen kann niemand vorhersehen, also rechne auch nicht damit. Gasrechnung: Rechne mit der Nachzahlung und freue Dich über die Rückerstattung :-)

Es ist halt so, Du kannst nur mit den Dingen rechnen, die Du hast oder zumindest realistisch einschätzen kannst. Die Zukunft vorhersagen kann Dir auch ein Finanztool nicht.

Aber Dein Blog ist wirklich gut! Mach weiter so!

Du musst unterscheiden: Der Blog gehört dem Finanzwesir, der Beitrag aber kommt von Dummerchen, der leider(!) selbst nicht bloggt. Ich selbst bin keiner von beiden (nur um das mal zu erwähnen ;-)

Grüße, Oz

Auf dem Blog von Ozwalt gibt es hierzu diesen Artikel: Noch so ein Finanzblog (nsefb)

Chris sagt am 28. April 2016

"Everybody has a plan, until they get punched in the face"

Dass diese Finanzplanung nur ein vorläufiges Gerüst ist, das im laufenden Betrieb eben immer noch mit den laufenden Daten weiter gefüttert werden muss, sollte doch jedem klar sein. Sieht man schon daran, dass ja erstmal nur die berechenbaren Fixkosten aufgeführt wurden, während die variablen Weichkosten (Haushalt, Freizeit, Konsum etc.) immer nachgetragen werden müssen, wie sie eben anfallen.

Es geht halt darum, dass man generell kontrolliert und überwacht, dass überhaupt Überschüsse erwirtschaftet werden - auf die kann man dann ja auch zurückgreifen, wenn doch mal "unerwartete" Ausgaben zu erwarten sind und deshalb ein Monatsabschluss saldenmäßig im Minus landet.

(Wer sich überhaupt nicht drum kümmert, hätte in solchen Fällen ja schnell den Dispo an der Backe, genau sowas soll uns ja nicht passieren)

Wenn man diese Protokollierung ein paar Jahre lang konsequent durchzieht, entwickelt man auch ein relativ gutes Gefühl dafür, diese "unvorhersehbaren" Dinge zu approximieren.

Natürlich weiß ich nicht im Januar schon exakt auf die zweite Nachkommastelle wie mein Kontostand im Dezember aussehen wird, aber zumindest so Sachen wie Steuern (mach ja eigene Erklärung vorher), Gas/Strom (Zwischenstände werden penibel verfolgt) und Urlaub (knallhartes Budget und basta) überraschen mich nie.

Für eventuelle Reparaturen&Notfälle gibt es ja die separate Notfallreserve, die (nach eigenem Sicherheitsbedürfnis und Summe von allem was realistisch kaputtgehen kann) auch immer schön gedeckt wird, und mit Bonuszahlungen und sonstigen "unvorhergesehenen Einnahmen" kalkuliere ich einfach GARNICHT, so bleiben sie ja auch immer eine schöne positive Überraschung, anstatt dass man sich darauf schon verlässt.

Dummerchen sagt am 29. April 2016

@Peter: Das freut mich sehr. Genau das war die Zielsetzung.

@Mitro: Wie genau man seine Jahresbudget-Übersicht erstellt, ist ja relativ egal.

Hauptsache man beschäftigt sich überhaupt damit. Ich wollte eine Möglichkeit aufzeigen, an der ich zusätzlich Konzepte der Tabellenkalkulation möglichst einfach nebenbei erläutern kann

Da bilden die Zellbezugsarten eine wichtige Grundlage, die in den nächsten beiden Teilen auch wieder verwendet werden.

Dein Vorgehen, die Werte fest einzutragen, funktioniert sicher auch. (Ich kenne jemanden, der das genauso macht.) Dass eine Gehaltserhöhung dazu führt, dass sich auch vergangene Monate verändern, ist mir bewusst.

Aus didaktischen Gründen sollten aber die Zellbezüge hier schon erläutert werden. Da habe ich dieses "Problem" gerne in Kauf genommen.

Weihnachtsgeld und Urlaubsgeld tauchen ja auch nicht auf - ließen sich aber auch integrieren. Solche freudigen Ereignisse machen den Jahresbudgetplan ja nicht kaputt - ganz im Gegenteil.

Hartmut sagt am 01. Mai 2016

Super Sache! (Ein Excelkurs mit OpenOffice)

(1)

Deine Tabellenstruktur zeigt mir auch die Stärke einer Tabellenkalkulation -- bei mir schaut es nämlich ganz anders aus. Hier muss (und kann!) sich jeder ein Schema erarbeiten, das ihm gefällt, und das ihm die Zahlen liefert, die er sehen will. Wer ein Tool wie gnucash oder Quicken benutzt, muss sich auf dessen "Denke" einlassen (und sie erst einmal kapieren). Eine Tabellenkalkulation hat da viel weniger Eigenleben.

(2)

Das Problem von MirFälltKeinNameEin habe ich genau so. Und ich lege einfach keine Budgets für Monate fest sondern betrachte lediglich

Mittelwerte tatsächlicher Ausgabe (die ich recht vollständig erfasse) über das aktuelle Jahr und einige Vorjahre.

Dann trenne ich auch gedanklich zwischen Vermögen und Liquidität. Ich nutze die Ausgabentabelle als Datenbank und für die Liquiditätsplanung.

Ist für das, was ich auf mich zukommen sehe (Mittelwerte der letzten Jahre), genügend Geld da?

Wie viel Puffer brauche ich, um mich wohl zu fühlen? Wo liegt der Puffer? Glaube ich, mit Blick auf das letzte Jahr und die Pläne für das aktuelle, dass alles passt?

Kann Geld vom Girokonto aufs Tagegeld oder muss welches in die Gegenrichtung?

Kann Geld vom Tagegeld in die langfristige Anlage?

Die Entscheidung, ob ich für etwas Geld ausgebe, hängt da nicht dran.

Bei einer Reparatur oder einer Gas-Nachzahlung ist eh nichts zu entscheiden. Muss halt sein.

Bei einer Neuanschaffung frage ich "(wozu) will ich es" und "(wozu) brauche ich es" und "wie groß will ich es"

unabhängig vom Kontostand.

Ich glaube, dass ein Budget (z. B. für CDs, "Taschengeld") zum Ausgeben verführt.

Zwei neue Fahrräder für die Kinder waren neulich das Thema. Erstmalige Ausgabe, die kleinen Kinderräder waren alle keine Investition gewesen. Was passiert, wenn die Ausgaben dafür in einem Monat kommen?

Die Entscheidung, dass so ein Rad um die 500 EUR kosten darf, war technikgetrieben, nicht kontostandgetrieben.

Die Ausgabenliste sagte, dass der Betrag eher wenig kritisch war - im Rahmen der normalen Ausgabenschwankungen.

Dass die Räder dann am 1.3. und am 30.3. gekauft wurden, lag daran, dass wir endlich mal Zeit hatten zu schauen, dass in dem Monat trotzdem Geld übrigblieb, ist Zufall :-)

Und wenn ich das "verfügbare Geld" über die letzten 4 Jahre anschaue, sehe ich extreme Schwankungen, aber auch, dass die Jahresmittel deutlich "schwarz" waren. Das erste zeigt mir, dass ich keine Monats-Budgets will, das zweite, dass ich anscheinend keine brauche.

Gruß

Hartmut

Ente Lippens sagt am 05. Mai 2016

Hallo Dummerchen,

vielen Dank für die schlaue Tabelle. Ich habe sie gerade versucht nachzubauen und stoße auf ein kleines Problem:

Bspw. ändert sich mitten im Jahr ein Fixposten wie der des Stromabschlages. Dann wird durch den absoluten Zellbezug auch für die zurückliegenden Monate der Stromabschlag aktualisiert. Also doch jeden Monat einzeln erfassen und von Fall zu Fall die Werte ändern? Oder gibt es dafür noch einen "Trick"?

Liebe Grüße,

Michael

Dummerchen sagt am 05. Mai 2016

@Hartmut:

Ja, ein "Excel-Kurs mit OpenOffice" ist schon etwas ungewöhnlich. Bill Gates ist sicherlich "not amused" über diese Formulierung. Ich habe mich im Vorfeld auch gefragt, ob man das Wort Excel irgendwie vermeiden kann, aber es ist wie bei Tempotaschentüchern oder Tesafilm.

Excel hat sich zu einem Deonym für Tabellenkalkulation entwickelt, daher wollte ich nicht von einem Calc-Kurs sprechen. Klingt irgendwie nach "Badezimmerputz-Kurs".

Zum Bedarf eines Monatsbudgets: Dir geht es da nicht anders als mir - ich brauche auch kein Monatsbudget, um mit einer schwarzen Null dazustehen.

Das hängt aber mit meinem persönlichen Umgang mit Geld und dem regelmäßigen Hinterfragen von Kaufentscheidungen zusammen. Ich kaufe auch nicht nur "sinnvoll" ein, aber die Entscheidung treffe ich bewusst.

Trotzdem halte ich einen Überblick für sehr hilfreich. Sollten sich meine finanziellen Verhältnisse mal ändern, weiß ich auf einen Blick, wie hoch die Grundbelastung ist - das gibt mir ein gutes Gefühl von "Kontrolle".

Zusätzlich dient mir die Tabelle als kontinuierliche Übersicht, welche Fixkosten im laufenden Monat noch anfallen - ich habe keinen dauerhaften vierstelligen Bodensatz auf meinem Girokonto und brauche daher eine ungefähre Vorstellung, was noch bis zum nächsten Gehalt ansteht. Wie in den abschließenden Sätzen des Artikels erwähnt, färbe ich dazu regelmäßig die bereits erfolgten Abbuchungen andersfarbig ein und sehe so schnell, was ich noch beachten muss.

@Michael aka Ente Lippens:

Du sprichst den Punkt an, den Mitro auch schon erwähnt hatte. Das ist tatsächlich eine "Unschönheit", die ich aus didaktischen Gründen (siehe meine Antwort an Mitro) bewusst eingegangen bin.

Mir war die Problematik klar, aber in diesem Teil der Serie ließ sich das Konzept der verschiedenen Zellbezüge am leichtesten zeigen.

Wenn Dich die rückwirkende Auswirkung auf vergangene Monate wirklich stört, kannst Du auf verschiedene Arten damit umgehen:

- Du passt die Berechnungen für Folgemonate an, d.h. Du änderst den Verweis von "=$E$5" auf "=$E$5-10" für alle Folgemonate ab, wenn die Stromkosten um 10 Euro gestiegen sind. Der Nachteil ist, dass Du beim Kopieren des Tabellenblatts für das Folgejahr daran denken musst, dass die manuelle Erhöhung nicht wieder genauso eintreten muss und Du hier erneut zurück-korrigieren muss.

- Du arbeitest (wie Mitro) direkt mit festen Werten und ohne Zellbezüge und kopierst diese in die Folgemonate. Hat man einmal die Tabelle mit dem von mir im Artikel skizzierten Verfahren aufgebaut, ist das Kopieren der festen Zahlen bei einer Änderung vermutlich der schnellste Weg.

Mich persönlich stört es übrigens nicht, wenn für vergangene Monate nun plötzlich eine Mehrbelastung von 10 Euro aufgelistet wird, die es so nicht gegeben hat, da mein Blick immer auf die Zukunft ausgerichtet ist. Aber da ist jeder anders und ich kann verstehen, wenn man alles "korrekt" haben möchte.

Lieben Gruß und in Anlehnung an den tollen Nickname kann ich für den Kommentar nur sagen: "Ich danke Sie!" :-)

Dummerchen

Mario sagt am 10. Mai 2016

Hallo Zusammen,

noch mal zum Thema Ausgaben je Monat:

Ich führe seit meinem 18. Lebensjahr (jetzt bald 16 Jahre) ein Excel File über Ausgaben und Einnahmen.

Mittlerweile bin ich verheiratet und wir haben Eigentum, Kredit und Kinder. Da wird die Finanzplanung natürlich komplizierter.

Was mir früher und heute hilft sind Budgets zu setzen.

Wir werfen unsere Einnahmen zusammen, rechnen für die großen fixen Posten (Auto, Energie, Urlaub, Essen, Reparatur, Versicherung etc.) grobe Budgetwerte aus und Listen sie auf.

Die fixen Kosten werden gleich von den Einnahmen auf unser Haushaltskonto überwiesen. Jährlich einmal anfallende Posten wie Versicherung etc. werden als Mittelwert über 12 Monate aufgeteilt.

Vorher natürlich entsprechend Puffer auf dem Giro einrechnen, so dass durch die monatlichen Zahlungen der jährlich einmal fällige Betrag wieder ausgeglichen wird. Mittlerweile weiß ich aber genau, wann die KfZ Versicherung und die GEZ kommen, aber ich rechne lieber den Puffer ein, anstatt ständig den genauen Betrag vorzuhalten.

Da sind die paar Cent Zinsersparnis, falls man das Geld aufs Tagesgeld legt, sind fast schon die Arbeit nicht Wert.

Grundlage für Budgets:

- Budgets für fixe Kosten: Was muss ich bezahlen? Was kann ich nicht beeinflussen?

- Budgets für variable Kosten: Was ist es mir Wert?

Dann gibts einen größeren Betrag für Taschengeld, darin sind dann alle variablen Kosten enthalten, z.B. Restaurants, Friseur, Klamotten, Bierchen usw. Ich dokumentiere diese variablen Kosten wenn sie 10€ überschreiten, so dass ich immer einen Überblick habe, was schon ausgegeben ist.

Das wichtige ist hier, dass das Taschengeld nicht überschritten werden darf. Dann muss halt eine Ausgabe in den nächsten Monat verschoben werden, so kann mit ruhigen Gewissen einerseits genießen...ist aber auch mal gezwungen zurückzustecken.

Wir schauen dann immer alle 3 Monate ob wir die Budgets eingehalten haben. Das erfordert natürlich Disziplin, aber wir sind da auch konsequent und können das. z.B. haben wir uns ein Kreuzfahrt mit den Kindern gegönnt und hatten 1800€ als Budget.

Da passt man dann schon auf, dass man an Board den Cocktail jeden zweiten Abend weglässt oder in Nizza ein Eis nicht an der Promenade, sondern im 4er Pack im Carrefour holt, dafür ist dann auch die Kutschenfahrt auf Malta drin.

Klingt kleinlich und anstrengend, so ist es aber nicht. So können wir uns mehrere Urlaube pro Jahr leisten und nichts ist schöner, wenn man seine (Budget-) Ziele eingehalten hat. Unvorhersehbare Dinge passieren sowieso, da kann man wenigstens die, die man selbst beeinflussen kann richtig bzw. ehrlich machen.

Durch diese festen Budgets habe/n ich/wir es geschafft, die reinen Konsumausgaben in den letzen 13 Jahren (Beendigung meiner Berufsausbildung) nur minimal (ca. 15% in 13 Jahren) zu erhöhen, trotz gleichzeitiger Verdopplung unseres Nettoeinkommens.

Sanna sagt am 29. Dezember 2018

Danke für diese wunderbare Erklärung. Was für mich allerdings nicht so ganz verständlich ist: wenn du Fixkosten hast, die nicht monatlich gezahlt werden müssen (GEZ, Kfz-Steuer, Versicherungen ...), warum summierst du sie dann nicht aufs Jahr gesehen und teilst den Betrag durch 12?

So hast du einen fixen Betrag, den du pro Monat zur Seite legen kannst und der monatlich verfügbare Betrag würde nicht so schwanken. Ich selbst plane in meinem Budget auch immer einen bestimmten Betrag als "Wochengeld" ein, das ist ein bestimmter Betrag, den ich pro Woche für Lebensmittel und sonstige Einkäufe nutze (womit ich umgehe, dass der Monat länger dauert als das Geld ;) )

VG

Sanna

Dummerchen sagt am 08. Januar 2019

Hallo Sanna,

das kann man alles genauso machen, wie Du es geschrieben hast: Einmalige Kosten auf monatliche Beträge umlegen. Ich mache das halt nicht, da mich nur interessiert, wie viel mir in jedem einzelnen Monat zur Verfügung steht.

Wäre mein finanzielles Polster knapper, so würde ich auch Budgets für verschiedene Kosten anlegen, um dann die Spitzen abfangen zu können. Ich kann es mir zum Glück erlauben, die höheren Kosten in dem Monat, in dem mehr anfällt, vom Tagesgeld decken zu können.

Jeder hat da ein anderes Vorgehen - wichtig ist halt, dass man überhaupt den Überblick hat und nicht plötzlich von solchen Spitzen "überrascht" wird.

Liebe Grüße

Dummerchen