Wie wichtig ist die Währungsabsicherung bei einem weltweit anlegenden Indexfonds?

Leserfrage: Die Fondswährung von ETFs auf globale Indizes wie den MSCI World oder den MSCI ACWI (All Country World) lautet meist auf Dollar. Ich lebe aber in Deutschland und mein Leben spielt sich hier ab. Ich verdiene Euros und gebe Euros aus. Was passiert, wenn ich heute 100 Euro in einen ETF investiere und in zehn Jahren hat der Euro gegenüber dem Dollar 40 Prozent verloren? Die Schwankungsbreiten des Dollars zum Euro waren in der Vergangenheit enorm. Bekam man zur Jahrtausendwende gut 80 US Cent für einen Euro, gab’s neun Jahre später knapp 1,60 Dollar für einen Euro. Eine Spanne von knapp 100 Prozent. Aktuell liegt der Preis für einen Euro bei 1,35 Dollar.

Wer weiß schon, welche Verwerfungen das Finanzsystem noch für uns bereithält?

Ist deshalb nicht sinnvoll, das Währungsrisiko auszuschließen?

Schauen wir uns exemplarisch die Zusammensetzung des MSCI World von iShares am 13. Juni 2014 an.

- Fondsvermögen: knapp 7,6 Milliarden US-Dollar

- Zahl der Positionen: 1.501

Regio-Aufteilung

| Land |

Anteil |

| Vereinigte Staaten |

53,61 % |

| Japan |

8,21 % |

| Frankreich |

4,20 % |

| Kanada |

4,10 % |

| Schweiz |

4,10 % |

| Deutschland |

3,77 % |

| Australien |

3,16 % |

| Vereinigtes Königreich |

3,08 % |

| Niederlande |

2,12 % |

| Spanien |

1,53 % |

| Schweden |

1,31 % |

| Hongkong |

1,11 % |

| Italien |

1,02 % |

| Rest |

3,92 % |

Top-10-Investments

| Name |

Sektor |

Land |

Gewichtung |

| APPLE INC |

IT |

Vereinigte Staaten |

1,72 % |

| EXXON MOBIL CORP |

Energie |

Vereinigte Staaten |

1,35 % |

| MICROSOFT CORP |

IT |

Vereinigte Staaten |

0,98 % |

| GENERAL ELECTRIC CO. |

Industrie |

Vereinigte Staaten |

0,85 % |

| JOHNSON & JOHNSON |

Gesundheitsversorgung |

Vereinigte Staaten |

0,85 % |

| WELLS FARGO & CO. |

Financials |

Vereinigte Staaten |

0,77 % |

| NESTLE S.A. |

Nichtzyklische Konsumgüter |

Schweiz |

0,74 % |

| CHEVRON CORP |

Energie |

Vereinigte Staaten |

0,74 % |

| ROCHE HOLDING AG |

Gesundheitsversorgung |

Schweiz |

0,64 % |

| JPMORGAN CHASE & CO |

Financials |

Vereinigte Staaten |

0,64 % |

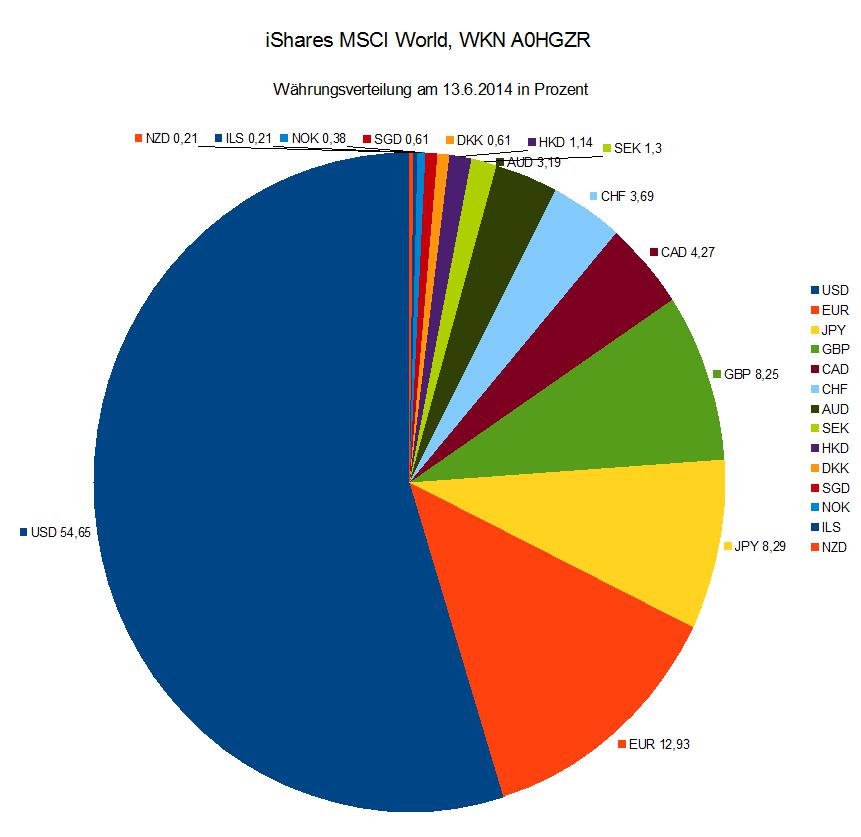

Marktwährungen der im Fonds enthaltenen Firmen

Diese Tabelle zeigt die „Hauptwährung“ der im Index enthaltenen Firmen. Apple beispielsweise rechnet in Dollar ab, obwohl die Firma natürlich weltweit operiert und selbstverständlich große Beträge an Fremdwährung erhält und ausgibt.

| Währung |

Anteil |

| US-Dollar (USD) |

54,65 % |

| Euro (EUR) |

12,93 % |

| Japanischer Yen (JPY) |

8,29 % |

| Britisches Pfund (GBP) |

8,25 % |

| Kanadischer Dollar (CAD) |

4,27 % |

| Schweizer Franken (CHF) |

3,69 % |

| Australischer Dollar (AUD) |

3,19 % |

| Schwedische Krone (SEK) |

1,3 % |

| Hongkong Dollar (HKD) |

1,14 % |

| Dänische Krone (DKK) |

0,61 % |

| Singapur Dollar (SGD) |

0,61 % |

| Norwegische Krone (NOK) |

0,38 % |

| Neuer Israelischer Schekel (ILS) |

0,21 % |

| Neuseeländischer Dollar (NZD) |

0,21 % |

Der US-Dollar ist das Währungsschwergewicht im MSCI World Fonds von iShares.

Was bedeutet das für den Geldanleger?

Im Fonds sind 14 Währungen enthalten. Die im Fonds enthaltenen Firmen haben zwar alle eine „Heimatwährung“, sind aber als global agierende Konzerne sämtlichen Währungsschwankungen ausgesetzt. Die Firmen werden sich – so gut es geht – selbst gegen Währungsschwankungen absichern.

Aber auch der Fonds kann Währungsschwankungen ausgleichen. Der Index wird einmal pro Quartal neu zusammengesetzt. Regionen, denen es wirtschaftlich gut geht, werden dabei automatisch stärker berücksichtigt. Währungen können verschwinden und neu dazukommen. Diese Flexibilität hilft dem Fonds, Währungsschwankungen zu glätten.

Hätten Sie gedacht, dass der neue israelische Schekel eine MSCI-World-Währung ist?

Zwischenfrage: Der MSCI World besteht zu über 50 % aus US-Firmen, kann ich da nicht gleich einen US-Fonds kaufen?

Nein, denn das wäre eine Wette darauf, dass die USA auch auf die nächsten Jahrzehnte die führende Wirtschaftsnation bleibt. Wenn Sie beim Geldanlegen den gleichen Zeithorizont haben wie Warren Buffett,

Mein Lieblingszeithorizont ist „für immer“.

Warren Buffett

dann sollten Sie vorsichtig mit solchen Regio-Wetten sein. Ein weltweit anlegender Indexfonds folgt dem Geld und justiert sich automatisch nach. Warum wollen Sie auf diese Flexibilität verzichten?

Zurück zur Währungsabsicherung: Wie soll eine Währungsabsicherung denn konkret aussehen?

Währungsabsicherung bedeutet: Ich fixiere ein bestimmtes Umtauschverhältnis. Soll der Euro jetzt gegenüber allen dreizehn Währungen fixiert werden? Oder nur gegenüber dem Dollar? Was passiert, wenn eine Währung neu hinzukommt? Und vor allem: Welches Umtauschverhältnis soll denn fixiert werden?

Wer einstieg, als man für einen Euro 0,8 US-Dollar bekam, hat kein Problem mit dem aktuellen Kurs von 1 Euro zu 1,35 US-Dollar. Wer aber den Fonds gekauft hat, als man für einen Euro knapp 1,6 US-Dollar bekam, wird nach einer Währungsabsicherung rufen.

Auch wenn die Fondsanbieter sie gerne als solche bezeichnen: Eine Währungsabsicherung ist keine Versicherung. Versicherungen werden individuell abgeschlossen und sind auf die Bedürfnisse des Versicherungsnehmers zugeschnitten. Eine Währungsabsicherung kann immer nur sehr global greifen.

Das einzige, was sicher ist: Die Währungsabsicherung produziert Kosten. Dies zeigen die beiden folgenden Grafiken.

Zwölf nicht währungsgesicherte Fonds, die verschiedene Methoden nutzen, um den MSCI World Index nachzubilden. Die Kosten liegen zwischen 0,3 % und 0,5 %, der Durchschnitt liegt bei 0,39 %. (Quelle: JustETF)

Die beiden währungsgesicherten (hedged) Fonds auf den MSCI World Index produzieren Kosten zwischen 0,52 % und 0,55 %, sind also deutlich teurer, als die nicht währungsgesicherten Fonds. (Quelle: JustETF)

Ein Beispiel mit konkreten Zahlen

Sagen wir, es gäbe einen DAX-ETF, der in US-Dollar notiert. Dieser ETF enthält Aktien von Firmen, die 1.000 Euro wert sind.

Aktuell bekommt man für einen Euro 1,29 US-Dollar. Der ETF würde also bei 1.290 US-Dollar notieren.

Die Firmen wirtschaften gut, die im ETF enthaltenen Aktien steigen um 10 % auf 1.100 Euro.

Gleichzeitig wertet der Dollar ab. Für einen Euro gibt es nun 1,40 US-Dollar.

Was passiert mit dem ETF?

Die Aktien sind nach wie vor 1.100 Euro wert.

Wert des ETFs in Dollar nach dem Kursanstieg: 1.100 € x 1,29 $/€ = 1.419 $

Wert des ETFs in Dollar nach der Abwertung: 1.100 € x 1,4 $/€ = 1.540 $

Der ETF hat durch die Abwertung 121 Dollar "gewonnen", obwohl die zugrunde liegenden Aktien nach wie vor 1.100 Euro wert sind.

Wenn Sie diesen ETF verkaufen, rechnet die Bank die Dollarsumme in Euro um und überweist Ihnen 1.100 Euro. Dass der Dollar in der Zwischenzeit abgewertet wurde, spielt keine Rolle.

Fazit

Es gibt Währungsschwankungen und die bekommt man indirekt über die Schwankungen der Erträge der einzelnen Index-Firmen mit.

Wegen der vielen Quer-, Seiten- und Nebeneffekte lassen sich die Auswirkungen der Währungsschwankungen schwer quantifizieren. Es hängt eben alles mit allem zusammen.

Bei einem Weltportfolio sollten sich im Mittel die Einflüsse der Währungsschwankungen auf die Erträge ausgleichen, sodass eine Absicherung nicht erforderlich ist.

Banken können rechnen, und auch wenn die Währungseinflüsse schwer zu quantifizieren sind – die Bank wird sich schon ein Modell bauen, und dieses Modell wird mit Sicherheit eine ordentliche Worst-Case-Marge für die Bank enthalten. Auf lange Sicht wird eine Währungsabsicherung nur Kosten produzieren.

Bei breit gestreuten Aktienfonds, wie es ein Indexfonds auf den MSCI World nun mal ist, ist Währungs-Hedging eine äußerst zweifelhafte und in der Regel ziemlich sinnlose Sache. Eine Währungsabsicherung „zurrt“ den Fonds auf ein Umtauschniveau fest und nimmt ihm die „Luft zum atmen“. Eine Währungsabsicherung blockiert die natürliche Ausgleichsbewegung, mit der der Fonds sonst auf Währungsschwankungen reagieren würde.

Was tun?

Einen nicht währungsgesicherten MSCI World Fonds kaufen und – wenn gewünscht – Aktien des Euroraums leicht übergewichten, indem man einen im Euro-Raum anlegenden ETF dazumischt. Es ist grundsätzlich immer klüger (weil kostengünstiger und flexibler), solche Dinge auf der Ebene der Anlageklassen zu regeln, statt zu versuchen, ein nicht zu 100 Prozent passendes Anlageprodukt mit irgendwelchen Zusätzen passend zu machen.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Geldanlage, waehrungsabsicherung, etf, hedging, MSCI

Das könnte Sie auch interessieren

- Der Finanzwesir mixt ETF-Cocktails für die beste Rendite

- Und führe uns nicht in Versuchung...

- Excel statt Schamanismus – was taugen Vaamo und Easyfolio?

- Leser Christoph (der Stillhalter): Wie ich seit 18 Jahren Mehrfamilienhäuser aufkaufe

Kommentare

Morpheus sagt am 02. April 2015

Ganz hab ich´s noch nicht geschnallt: Welche Vorteile hätte ein ETF auf den MSCI World in Fondswährung EUR gegenüber dem selben Fond in Fondswährung USD?

Bedeutet "Fondswährung EUR" das selbe wie "währungsgesichert, quanto oder gehedged"?

Sorry, Anfänger.

Dummerchen sagt am 20. Mai 2015

Da sich die Frage häuft, versuche ich mal mit einer Beispielrechnung Licht in den Währungsdschungel zu bringen. Der Finanzwesir hat es zwar schon im Artikel versucht, aber vielleicht hilft ein zweites Beispiel beim Verständnis:

Erster Fall: Euro-Währungsraum

10.000 Euro sollen in einen ETF/Fonds investiert werden, der nur in Unternehmen im Euro-Währungsraum anlegt. Den ETF soll es in zwei „Geschmacksrichtungen“ geben:

ETF EURORAUM E (die Variante, die in Euro notiert) und

ETF EURORAUM D (die Variante, die in Dollar notiert).

Der aktuelle Wechselkurs sei 1 Euro = 1,114 USD.

Nach dem Kauf der ETF E-Variante hat der Anleger einen Depotwert von 10.000 Euro. Alternativ hätte er beim Kauf der ETF D-Variante einen Depotwert von 11.140 US-Dollar.

Nun möge sich der Wechselkurs ändern, z.B. auf 1 Euro = 1,400 USD. Das bedeutet für das Depot, dass bei der ETF E-Variante noch immer 10.000 Euro vorhanden sind, denn der Wert hat sich ja bezogen auf den Euro nicht geändert. Bei der alternativen Anlage in die ETF D-Variante wäre der Depotwert auf 14.000 US-Dollar gestiegen.

Verkauft der Anleger nun sein Depot, so erhält er in beiden Fällen 10.000 Euro wieder zurück, da ja mit dem aktuellen Wechselkurs umgerechnet werden würde: 14.000 USD : 1,400 USD/Euro = 10.000 Euro

Somit: Kein Wechselkursrisiko bei Anlage im Euro-Raum unabhängig von der Währung, in der der Fonds notiert.

Bis hierhin ist hoffentlich noch alles klar.

Zweiter Fall: US-Dollar-Währungsraum

Wieder sollen die 10.000 Euro angelegt werden. Dieses Mal aber in den US-Dollar-Währungsraum. Wieder gebe es zwei ETFs:

ETF USDRAUM E (die Variante, die in Euro notiert) und

ETF USDRAUM D (die Variante, die in Dollar notiert).

Beim Kurs von 1 Euro = 1,114 USD ergibt sich somit entweder ein Depotwert von 10.000 Euro bei der ETF E-Variante oder 11.140 US-Dollar bei der ETF D-Variante.

Nun möge sich der Wechselkurs wie im ersten Fall auf 1 Euro = 1,400 USD ändern. Die US-Dollar-Variante ETF D ändert ihren Wert dieses Mal nicht, denn die US-Unternehmen behalten ihren US-Dollar-Wert. Der Depotwert bleibt bei 11.140 US-Dollar.

In der Euro Variante ETF E fällt der Wert hingegen auf 7.957 Euro (11.140 USD : 1,400 USD/Euro).

Verkauft der Anleger nun sein Depot, so erhält er in beiden Fällen 7.957 Euro zurück: Bei der ETF E-Variante notiert der Fonds ja eh schon auf diesen Wert, bei der ETF D-Variante erfolgt wieder die Umrechnung mit dem aktuellen Wechselkurs.

Man erkennt (hoffentlich):

a) In beiden Fällen ist die Währung, in der der Fonds notiert (also ETF E oder ETF D) für den Anleger unerheblich – der Wert ist immer der gleiche unabhängig von den Wechselkursschwankungen.

b) Legt man in einem anderen Währungsraum an, so ist man in jedem Fall einem Wechselkursrisiko ausgesetzt. Dabei ist es weiterhin egal, ob der Fonds in Euro oder US-Dollar notiert.

Wer aus diesen Beispielen schließt, dass man nun nur noch im Euro-Raum investieren sollte, übersieht das Prinzip der möglichst breiten Streuung („Nicht alle Eier in einen Korb“). Gerade diese breite Streuung unabhängig von den Währungsräumen hat sich in der Vergangenheit als wichtiger Faktor einer erfolgreichen Anlagestrategie gezeigt.

PS: Mir ist bewusst, dass meine Beispiele davon ausgehen, dass die Unternehmen in den ETFs keine Finanztransaktionen außerhalb ihres Währungsraums machen dürften und abgeschottet sind. Durch die Globalisierung ist das natürlich nicht gegeben und es ist damit noch viel weniger kritisch, dass man in mehrere Währungsräume (beispielsweise über den MSCI World) investiert. Die Unternehmen tun dies eh in jede Richtung.

Finanzwesir sagt am 20. Mai 2015

Hallo, Dummerchen,

danke für die Mühe dieses lange Beispiel hier zu posten.

Gruß

Finanzwesir

T. sagt am 21. Mai 2015

Danke an Dummerchen für die Beantwortung der Frage!

Grüße an Finanzwesir und Dummerchen!

L sagt am 13. August 2015

Hallo zusammen,

mich interessiert das Thema Währungsabsicherung auch sehr. Vielen Dank für die gut verständlichen Beispiele zum Thema "Notierung in USD vs. EUR".

Was noch nicht wirklich verständlich erläutert ist, ist das Thema Währungshedging. Ich bin kein Experte, aber vielleicht kann ich hier ein bisschen weiterhelfen. Bitte korrigiert/ergänzt gerne.

Beispiel MSCI World: Der große Unterschied zwischen "Notierung in EUR" und "EUR hedged" ist der Kurs der zur Umrechnung in EUR verwendet wird. Bei den oben beschriebenen Beispielen wird immer der aktuelle Wechselkurs verwendet. EUR hedged bedeutet hingegen vereinfacht nichts anderes, als dass nicht der aktuelle sondern ein festgelegter EUR Kurs zur Umrechnung verwendet wird. Hierdurch wird der Vorteil einer Kursverbesserung eliminiert aber auch das Risiko einer Kursverschlechterung.

Schauen wir uns auch hier ein Beispiel anhand echter Kursverläufe an:

Zum Vergleich stehen:

- db x-trackers - MSCI World Index UCITS ETF_DBXW.DE – USD unhedged

- DBX MSCI WORLD 4C_ XWEH – EUR hedged

Startzeitpunkt: 06.09.2013

Wechselkurs USD/EUR: 1.31

DBXW: 29.31 USD bzw. entspricht 22.35 EUR

XWEH: 14.52 EUR

Zum einfacheren Vergleich werden nur % Werte verglichen, dabei wird der Startzeitpunkt jew. als 100% definiert.

Schauen wir uns ein paar andere Zeitpunkte an.

Zeitpunkt 1: 13.03.2014

Wechselkurs USD/EUR: 1.39 (106%)

DBXQ: 30.61 USD (104.44%) bzw. entspricht 21.96 EUR (98.26%) zum aktuellen Wechselkurs

XWEH: 15.83 EUR (109.02%)

Was ist passiert? Der Index ist gestiegen und steht im Plus ggü. unserem Startzeitpunkt. Allerdings ist auch der Wechselkurs gestiegen. Insgesamt würde man bei einem Verkauf zu diesem Zeitpunkt für den unhedged ETF (DBXQ) weniger EUR bekommen als zum Startzeitpunkt (98%)

Der Hedged ETF bleibt von diesem Wechselkurseffekt unberührt, hier ist der EUR Kurs gestiegen ggü. dem Startzeitpunkt.

Steigt also der Wechselkurs, hätte man mit dem hedged ETF ein besseres Ergebnis erzielt.

Zeitpunkt 2: 13.03.2015

Wechselkurs USD/EUR: 1.06 (80.6%)

DBXQ: 42.84 USD (146%) bzw. entspricht 40.52 EUR (181%) zum aktuellen Wechselkurs

XWEH: 17.99 EUR (123%)

Was ist nun passiert? Der Index ist schön gestiegen und steht mit 146% ordentlich im Plus ggü. dem Startzeitpunkt (in USD). Zusätzlich ist der EUR sehr schwach geworden, und steht nur noch bei 80% im Vergleich zum Startzeitpunkt. Dies gibt quasi eine zusätzliche Rendite aus dem veränderten Wechselkurs so dass ein Verkauf des unhedged ETF zu diesem Zeitpunkt in EUR zu einem 181% Niveau führen würde.

Diese "Zusatzrendite" aus dem "besseren" Wechselkurs kommt beim Verkauf des hedged ETF nicht an. Dieser steht bei 123%

Sinkt der Wechselkurs ggü. dem Startzeitpunkt könnte man mit der unhedged Variante also ein besseres Ergebnis ("Zusatzrendite") erzielen.

Ich hoffe die grundsätzliche "Mechanik" der hedged ETF ist somit etwas klarer und hoffentlich auch korrekt beschrieben.

Bleibt die Frage der Schlussfolgerung, hier bin ich mir nicht sicher ob ich vollständig mit dem Finanzwesir übereinstimme.

- Grundsätzlich kann man in der Literatur nachlesen, dass Wechselkurse schwer bis gar nicht prognostizierbar sind und sich langfristig immer wieder angleichen (v.a. zwischen entwickelten Nationen)

- Für kurzfristige Investitionshorizonte kann es also sinnvoll sein zu einer hedged Variante zu greifen um das Risiko der Wechselkurse zu minimieren

- Bei langfristigen Investitionshorizonten greift wahrscheinlich die Logik, dass die Wechselkurseffekte sich auf Dauer ausgleichen. Hier würden sich dann die positiven und negativen Effekte ausgleichen. Somit wäre ein unhedged ETF vorteilhafter, da man sich die Gebühren des hedgings spart (die von der Rendite abgehen)

Nun zu meiner Frage:

Steige ich also nun bei einem Wechselkurs von ~1.11USD/EUR ein, hoffe ich darauf, dass Wechselkurs im langfristigen Mittel um diesen Wert schwanken wird, sodass ich keine negativen (oder positiven) Effekte auf dem Wechselkurs habe. Das Problem das ich bei einem Einstieg derzeit sehe ist allerdings, dass das historischen Mittel des Wechselkurses deutlich höher (~1.22USD/EUR) liegt. Ich habe also bedenken, dass der Wechselkurs auch in Zukunft im langfristigen Mittel in dieser Größenordnung liegen wird. Sollte dies der Fall sein würde dies ein gutes Stück der Rendite fressen. Daher bleibt die Frage ob es nicht sinnvoller sein könnte im Moment in einen hedged ETF einzusteigen?

K.S. sagt am 27. März 2016

Hallo!

Folgende Aussage verwirrt mich:

"Wer einstieg, als man für einen Euro 0,8 US-Dollar bekam, hat kein Problem mit dem aktuellen Kurs von 1 Euro zu 1,35 US-Dollar. Wer aber den Fonds gekauft hat, als man für einen Euro knapp 1,6 US-Dollar bekam, wird nach einer Währungsabsicherung rufen."

Ist es tatsächlich nicht genau umgekehrt? Wer billiger gekauft hat, als er heute verkaufen kann, hat Anlass zur Freude; wer teurer gekauft hat, als er heute verkaufen kann, eher nicht. Oder?

Benny sagt am 13. Juni 2016

Salutti Dummerchen

Du schreibst:

"Nun möge sich der Wechselkurs wie im ersten Fall auf 1 Euro = 1,400 USD ändern. Die US-Dollar-Variante ETF D ändert ihren Wert dieses Mal nicht, denn die US-Unternehmen behalten ihren US-Dollar-Wert. Der Depotwert bleibt bei 11.140 US-Dollar.

In der Euro Variante ETF E fällt der Wert hingegen auf 7.957 Euro (11.140 USD : 1,400 USD/Euro).

Verkauft der Anleger nun sein Depot, so erhält er in beiden Fällen 7.957 Euro zurück: Bei der ETF E-Variante notiert der Fonds ja eh schon auf diesen Wert, bei der ETF D-Variante erfolgt wieder die Umrechnung mit dem aktuellen Wechselkurs."

Ich gebe Dir zu 100% recht. Ich frage mich aber, ob es sich nicht lohnenswerter gewesen wäre in diesem Fall ein EUR hedged Position zu kaufen? In diesem Falle hätte man nämlich den Kursverlust nicht erlitten!

Ich frage deshalb weil ich momentan mein langfristiges Weltporfolio am aufbauen bin. Meine Heimwährung ist CHF. Den MSCI World kaufe ich definitiv gehedged in CHF. Problematischer wird es bei den EM- und Small-Cap-Positionen, denn diese erhalte ich nicht gehedged in CHF...:-(

Dummerchen sagt am 13. Juni 2016

Hallo Benny,

mir ging es in meinem Beispiel nicht im geringsten darum, Währungsabsicherungen zu beurteilen. Meine Beispiele dienten lediglich der Verdeutlichung

"Die Fondswährung ist egal - der Währungsraum bestimmt, ob ein Fremdwährungsrisiko vorhanden ist".

Wenn du eine gehedgte (schreibt man das so?) Variante kaufst, sicherst Du Dich gegen Fremdwährungsschwankungen ab - das kostet aber Geld. Ist klar, gell? Versicherungen kosten immer Geld.

Man sollte allerdings beachten, dass Fremdwährungsschwankungen in beide Richtungen erfolgen können und somit von Vor- als auch von Nachteil sein können.

Ich verzichte auf jeden Hedge in der Hoffnung dass sich beide Bewegungen langfristig ausgleichen und ich mir somit die entstehenden Kosten sparen kann - diese kenne ich bereits heute, der mögliche Benefit ist hingegen unbekannt.

Wenn Du diesen Hedge brauchst, weil denkst, dass die anderen Währungen ggü. dem Schweizer Franken langfristig abgewertet werden, nur zu. Ich maße es mir nicht an, so eine Fragestellung seriös einschätzen zu können. Sorry.

Lieben Gruß

Dummerchen

PS: Den Link kennst Du bestimmt schon, gell: https://www.justetf.com/ch/news/etf/der-einfluss-von-waehrungsrisiken-auf-etfs-fuer-schweizer-anleger.html

Benny sagt am 13. Juni 2016

Salutti Dummerchen

Ah okay, scheint als hätte ich Dich falsch verstanden - sorry! :-)

Betreffend dem "...in der Hoffnung dass sich beide Bewegungen langfristig ausgleichen..." muss ich Dir leider widersprechen. Ich gehe davon aus, dass Du weisst, dass Währungsentwicklungen stark von verschiedenen Faktoren wie Zinsen, Inflation etc. abhängig sind. Raiffeisen hat dies kürzlich im Bondbereich folgendermassen veröffentlicht:

"Um die Rendite im Bereich der Obligationen zu verbessern, ist die Verlockung bei vielen Anlegern gross, in höher verzinsliche Fremdwährungen zu investieren. Mit diesen Anlagen lassen sich in der Regel je nach Währung deutlich höhere Zinsen erzielen als in Schweizer Franken. Damit geht ein Anleger jedoch ein zusätzliches Risiko ein: das Schwankungsrisiko der Fremdwährung. Theorie und Praxis zeigen, dass die höhere Verzinsung in der Regel durch Währungsverluste kompensiert wird. Grössere Wechselkursschwankungen sind insbesondere über längere Perioden nichts Ungewöhnliches. Für einen in Schweizer Franken denkenden Anleger lohnen sich Fremdwährungsobligationen langfristig in der Regel kaum." (Quelle: Raiffeisen)

Den Link kenne ich, ja. Trotzdem Danke für Deine Mühe.

Grüsse Benny

Dummerchen sagt am 14. Juni 2016

Hallo Benny,

ich werde nicht versuchen, Dich von einer gegenteiligen Meinung zu überzeugen, aber ich fürchte, wir reden etwas aneinander vorbei:

Dass Währungsschwankungen von verschiedenen Faktoren abhängen ist mir bewusst. Dass Raiffeisen vor Fremdwährungsanleihen warnt, kann ich auch verstehen. Ich würde Anlagen aus dem Teil meines "sicheren Hafens" (Tagesgeld, Festgeld, Anleihen,...) auch keinem Fremdwährungsrisiko aussetzen.

Wir reden hier aber nun über den Aktienbereich. Sowohl der Artikel als auch mein Beispiel beziehen sich jedoch auf Aktienanlagen. Und insbesondere da sehe ich meine oben zitierte Hoffnung als realistisch an. Übrigens bin ich da nicht alleine:

http://www.morningstar.ch/ch/news/135551/w%C3%A4hrungshedge-bei-etfs-%E2%80%93-performance-vs-sicherheit.aspx

Fazit: Hedge kostet Geld und kann bei kurzfristigen Anlagen sinnvoll sein. Bei längerfristigen Anlagen eher weniger.

Aber wie gesagt, wenn Du einen Hedge glaubst zu brauchen, immer zu.

Liebe Grüße

Dummerchen

Matthias sagt am 04. Juli 2016

Hallo zusammen,

ich weiß nicht, unter welchen anderen Artikel meine folgende Frage thematisch besser passt, daher schreibe ich sie hier.

Es gibt auf diversen Internetseiten seit Jahren Behauptungen, dass das "weltweite Geldsystem" zum Scheitern verurteilt sei, und wir uns "kurz" vor dem Kollaps befünden. Ist das ein ernstzunehmendes Szenario, das man im Hinterkopf haben sollte, oder ist das reine Verschwörungstheorie?

Die grundlegende Argumentation, auf die sich dort gestützt wird, ist, dass sich die Spirale aus Zins, Geldmenge und Schulden, immer weiter zuspitzt und dies zwangsläufig zum Kollaps des Geldsystems führen muss.

Gibt es einen Punkt, den diese Leute, z.B. Michael Mross, nicht berücksichtigen? Ich kann das Thema fachlich überhaupt nicht bewerten, aber ich denke, dass es auf jeden Fall eine große Interessengruppe geben müsste, die von einem solchen Szenario profitieren müsste, damit so etwas eintreten kann.

So lange aber alle entwickelten Länder kein Interesse am Zusammenbruch des Geldsystems haben, werden sie alles tun, um genau das zu verhindern. Vielleicht kann mir ein Experte die diesbezüglichen Sorgen nehmen. Danke!

ChrisS sagt am 04. Juli 2016

@Matthias

Prinzipiell kann ich dir raten, immer die "cui bono"-Frage zu stellen: Damit meine ich nichtmal "wem nützt der Kollaps des globalen Geldsystems", sondern viel direkter: Welches Interesse haben eigentlich die Crashpropheten, die immer den Untergang herbeischreien ?

Ein Paradebeispiel dafür sind mir die ganze "Goldbug"-Szene, die im Internet gegen das zum Scheitern verurteilte Papiergeld wettern, nur um einen gleich ihr gelbes Altmetall verkaufen zu wollen.

Nun würde ich mir doch denken, wenn sie wirklich davon überzeugt sind, dass Gold die Rettung ist, warum wollen sie ihr Gold dann überhaupt noch so schnell an uns loswerden und gegen unsere ja achsowertlosen Scheinchen eintauschen?

Würden sie nicht eher ihr tolles Gold horten, um dann aus dem Crash als Gewinner herauszugehen? Sind sie einfach so große Menschenfreunde, oder, cui bono, glauben sie eigentlich garnicht wirklich an all den Bullshit den sie so verzapfen und ist das meiste davon nicht eigentlich nur Marketing-Eigeninteresse ?

Und so weiter, daneben gibts halt noch viele andere Dinge und Wege die ähnlich suspekt sind. Bei jedem Crashpropheten sollte man deshalb auch immer nüchtern hinterfragen, welches Geschäft er eigentlich betreibt.

Viele von denen wollen ja im Endeffekt damit auch nur ihre eigenen Bücher, Newsletter, Seminare, "alternative" Investments und was auch immer vertreiben.

Das wir alle "kurz" vom Untergang stehen kann man eigentlich seit Jahrzehnten schon hören. Für jedes Jahr in der Vergangenheit hat irgendjemand schonmal den Crash ausgerufen (bis man halt einmal damit zwangsläufig zufällig recht hat), und es gibt wohl psychologisch im Menschen auch eine gewisse "Lust am Untergang", die die Anziehung solcher Investmentpornographie (oder eher Investmenthorrorstories) ausübt.

Das mal soweit zu den Crashpropheten.

Zum generellen Themenkomplex globales Geldsystem, dessen Zustand und Entwicklung wirst du hier wohl auch keinen richtig dezidierten "Experten" finden, aber das ist auch relativ müßig. Niemand kann dir seriös sagen, ob alles "wunderbar in Ordnung ist, brauchst dir keine Sorgen zu machen" oder doch eher "oh Gott die Welt stürzt ein, alle ab in den Bunker!".

Am Ende liegt die Realität wohl irgendwo dazwischen: Ja, es gibt natürlich Probleme, und die werden auch nicht so einfach und ohne Verlierer gelöst werden können.

Die Geschichte war ja auch noch nie ein schnurgerader Weg nach oben, sondern immer mal mit Wirrungen und Rückschlägen durchsetzt. Inwieweit man aber als kleiner popeliger Privatanleger noch groß Schlaf darüber verlieren soll, sich dem ganzen zu entziehen (oder daraus sogar noch profit zu schlagen) sei jedem selbst überlassen.

Meine Oma hatte auch fünf Währungen erlebt, und 's Lebbe geed woida ;-)

M.K. sagt am 05. Juli 2016

Schließe mich der Frages an.

Finanzwesir sagt am 05. Juli 2016

Hallo Matthias,

ChrisS hat die Frage wunderbar beantwortet (@ChrisS: Danke für die ganzen Antworten). Dem ist wenig hinzuzufügen. Was den Untergang angeht: John F. Kennedy vs. Nikita Chruschtschow im Oktober 1962 - das war Krise.

Das dumme Geschwätz der Chrash-Auguren ist reine Geschäftemacherei. Wie bei einer Uhr die stehen bleibt. Die zwigt auch zwei mal am Tag die richtige Zeit an.

Wenn ich jedes Jahr den Chrash ausrufe, muss ich zwangsläufig auch mal richtig liegen. Das schlachte ich dann medial groß aus und den Rest lass ich unter den Tisch fallen, siehe http://www.finanzwesir.com/blog/lesen-sie-auch-so-gerne-investment-pornos

Was unser Geldsystem angeht:

"Ja, es gibt natürlich Probleme, und die werden auch nicht so einfach und ohne Verlierer gelöst werden können."

Da stimme ich ChrisS voll zu. Aber wie genau das ablaufen wird, keine Ahnung. Aber es wird dann gut sein, wenn man Freunde und ein paar Whisky-Pullen hat ;-)

Gruß

Finanzwesir

Der Trombonist sagt am 27. August 2016

Hallo!

Vielleicht habe ich das in der Hitze gerade falsch herum gedeutet, aber: Wenn ich heute in Europa lebe und einen USD-Fonds kaufe, und der EUR in 10 Jahren 40% gegenüber dem USD abgewertet haben sollte, dann bekomme ich doch mehr EUR für meine USD zurück - der besorgte Leser hätte also hier noch einen Währungsgewinn eingefahren.

Gruß

Der Trombonist

Wolfiko sagt am 13. September 2016

|

Ich erlaube mir als unbelekter Neuling, auch mal eine Frage zu stellen, weil ich derzeit auch einen möglichst "diversen" Weg zur Geldanlage suche und die Währungsthematik mir Kopfzerbrechen macht.

Wir bekommen aus einem Immo - Verkauf demnächst eine sechstellige Summe. Nun möchten wir (58) zwei Dinge erreichen: 1. Wir möchten einen Teil dieses Geldes außerhalb des Euro - Raumes anlegen. 2. Wir würden gern mit Währungen abseits vom Euro hantieren, vorzugsweise USD.

Die Idee war: Konto in der CH, geführt in USD. Geht ohne jedes Problem. Dann Kauf von in USD notierten ETFs.

Problem für uns: Wir müssen Euro in USD tauschen. Das kostet. Also haben wir die Idee, ein Euro Konto in Euro ohne Umtauschkosten zu führen und ins Depot ETFs zu kaufen, die in allen Bereichen auf USD lauten. Für uns ist es wahrscheinlich (bitte: nur für uns) das der Dollar gegen den Euro aufwertet. Wenn nun der Dollar das macht, was wir hoffen: Profitiere ich dann am gestiegnene Dollar? Wenn ich die Erklärungen hier lese, ist das doch offenbar gar nicht möglich weil der Umtausch in Euro immer die Währungsveränderungen auffrisst. Oder verstehe ich da etwas nicht? Wenn ich Trombonist richtig deute, dann geht das aber doch irgendwie. Schon mal danke für die Antworten.-

Joerg sagt am 14. September 2016

|

Hi Wolfiko,

angenommen du kaufst zB fuer 100.000 EUR ETFs die auf USD laufen (zB US-Anleihen oder S&P500)

das kostet dich je nach Broker 50-200 EUR Anschaffungskosten (vernachlaessigen wir mal) du bekommst einen fairen Interbankenkurs (ohne viel Spread). Dann haettest du Assets im Wert von 112.309 USD (heute https://de.finance.yahoo.com/waehrungen/waehrungsrechner/#from=EUR;to=USD;amt=100000).

Dann wartest du 10a, der USD wird gegenueber EUR staerker (weil's die EU zerbroeselt? oder die Zinsen in USA steigen?). Sagen wir der USD wertet von jetzt 1,12 USD fuer 1 EUR auf 0,9 USD fuer 1 EUR auf.

Angenommen du wohnst dann immer noch im EUR-Gebiet (ob dann D den EUR noch hat? ob dann die Inflation in den 10a bei uns gleich hoch wie in USA war?), dann koenntest du die 112.309 USD ETFs (falls nix gefallen oder gestiegen waere; meistens steigt's) wieder in EUR zuruecktauschen und bekaemst jetzt 112.309/0,9=124.788 EUR zurueck.

Wenn du das tatsaechlich auf einmal machen wuerdest, muesstest du den Gewinn von 124.788-100.000=24.788 EUR natuerlich versteuern ... (auch wenn die Inflation von deinen 24.788 EUR Gewinn nur 22.000 EUR Kaufwert uebriggelassen haette). Also: Steuern beachten.

Falls aber die USA alles falsch macht (falsche Praesidenten, Rassenunruhen, noch mehr Stellvertreterkriege, Kometeneinschlag ...) faellt deine Anlage womoeglich und du lagst falsch ...

Also: gute Idee, war vielleicht doch nicht gut?

Im Prinzip wird hier deshalb so oft die weltweite Diversifikation gepredigt. Das Anlagekonzept mit MSCI World und EM streut die Anlagen ueber viele Unternehmen, Regionen und Waehrungen (steuerliche, inflationaere, demokratische, autokratische, kometendipente, diskrediotische Situationen).

Egal, ob die Fonds auf USD oder EUR laufen, ist man so ueberall diversifiziert.

m.E. braucht es also keine Kunstuecke mit USD-Anlagen in der CH ... einfach weltweit-diversifizierte Assets in D kaufen, mit EUR ... und entsparen, wenn es so weit ist, wo man ist und solange man isst ...

Wolfiko sagt am 15. September 2016

Hallo Joerg, zunächst ganz herzlichen Dank für Deine umfassende Erklärung. Ich habe mich in den letzten Tagen überall schlau(er) gemacht. Wenn ich das richtig verstanden habe:

Wenn ich von einem Anstieg des Dollar gegen den Euro profitieren will, dann ist es vor allem wichtig, einen ETF zu kaufen, dessen INHALT sich (nur) in USD abspielt.

Also sagen wir auf den S+P 500. Dann nehme ich sozusagen die Dollarentwicklung - trotz Kauf in Euro - als Beigabe mit (natürlich auch die Negativentwicklung). Der MSCI World bietet ja noch eine zusätzliche Beimischung von x-verschiedenen / und verschieden gewichteten Währungen. Sicher auch nicht zu verachten.

Also: Die sehr teure Dollar-Kontoversion in CH werden wir sterben lassen. Allerdings möchte ich auf jeden Fall Konten außerhalb der BRD haben. Eines haben wir schon in Australien.

Deshalb wird es doch auf jeden Fall noch ein CH Konto geben. Über die Gründe will ich hier gar nicht groß viel erzählen. Jeder kann und muss für sich ja bei Anlageentscheidungen auch die innenpolitische Entwicklung eines Landes im Auge haben.

Ich hoffe zwar , wir werden die nächsten 30 Jahre immer in Ruhe in D zur Bank gehen können. Aber mein Vertrauen in eine verlässliche und glaubhafte Politik hat doch massiv gelitten und leidet weiter und ich schlafe mit diesen Lösungen erheblich besser.

Klar: Teuere als deutsche Direktbanken ist das leider allemal. Aber Versicherungen gibts leider nicht umsonst. Und ich habe mit coop und migross Alternativen, die sich in einem vernünftigen Rahmen bewegen. Nochmals Dank und einen schönen Tag.

Luke sagt am 05. Januar 2017

Hallo,

und wie ist es bei Swap-ETFs?

Der Lyxor MSCI World ist ein Swap-ETF. D.h. die darin enthaltenden echten Aktien sind fast alle aus Deutschland und somit in Euro. Der Index bildet aber den MSCI World nach. Das bedeutet der Index enthält über 50% US-Dollar.

Was ist dann für mich relevant? Die Währung des Index oder die Währung der Aktien, die real im ETF enthalten sind?

Danke

Grüße

Lukas

Dummerchen sagt am 12. Januar 2017

Hallo Luke,

"und wie ist es bei Swap-ETFs?"

Ernstgemeinte Gegenfrage: Warum sollte es dort anders sein als bei replizierenden ETFs?

Beide bilden den gleichen Index ab und unterscheiden sich nur in der Replizierungsart. Beide bewegen sich also (mehr oder weniger) genau gleich. Ob der Swap jetzt über deutsche oder amerikanische Aktien gebildet wird, ist völlig unerheblich. Beide werden sich anders als der MSCI World bewegen und deswegen wird der Swap bei einer entsprechenden Abweichung wieder glatt gezogen (vgl. http://www.finanzwesir.com/blog/perfekter-etf-replizierer-swapper).

"Was ist dann für mich relevant?"

Relevant in Bezug auf was? Dass die Währung des Index keine Rolle spielt, habe ich hoffentlich oben (http://www.finanzwesir.com/blog/geldanlage-etf-waehrungsabsicherung#1432130442) schon klar gemacht.

Dass die Währungsräume, in denen die Unternehmen operieren, entscheidend sind, wurde dabei hoffentlich auch klar.

Dass eine Währungsabsicherung bei global operierenden Unternehmen wenig sinnvoll ist, hat der Finanzwesir im Artikel erläutert.

Beantwortet das Deine Frage?

Liebe Grüße

Dummerchen

Stefan sagt am 18. Februar 2017

Hallo zusammen,

ich verkompliziere die ganze Sache nur ungern, aber:

Die Euro-Dollar-Problematik ist mir klar. Schwieriger wird es, wenn zu diesen beiden eine oder mehrere weitere Währungen hinzukommen. Beispielsweise bei einem aktiv gemanagten Aktienfonds, der in "exotische" Märkte mit vielen weiteren Währungen investiert.

Hier gibt es zwar Vergleichsindizes, die auch in Dollar notiert werden, aber im Fonds sind die Aktien (notiert in Lokalwährung) enthalten und diese werden erstmal nicht (wie bei MSCI-Indizes) in USD umgerechnet.

Was ich gut find eund dem Prinzip der Diversifizierung entspricht). Für diese Fonds gibt es manchmal keine Euro-Tranchen. Jetzt frage ich mich, ob mir ein Nachteil entstehen kann, wenn ich einen solchen Fonds in der USD-Variante kaufe. Beim Verkauf in Deutschland wird er natürlich wieder in EUR umgerechnet, aber hat man nicht ein zusätzliches Währungsrisiko, weil man ungewollt mit dem gesamten Investment auch noch in USD investiert ist, obwohl keine Aktie aus dem Dollarraum stammt? Sonst müsste es doch so sein, dass sich alle Währungen gleich gegenüber dem Euro verhalten, also zum Beispiel der Euro gegenüber dem Dollar aufwertet. Andernfalls entstünden Arbitragemöglichkeiten, also die Möglichkeit sicherer, unendlicher Gewinne.

Zur Vereinfachung kann man davon ausgehen, dass sich der Wert der im Fonds enthaltenen "exotischen" Aktien in Lokalwährung im Betrachtungszeitraum nicht verändert, wohl aber der Wechselkurs EUR/USD.

Von den Spesen für die Umrechnung können wir absehen. Ebenso von der Tatsache, dass jedem Währungsrisiko auch eine Chance innewohnt. ;-)

Vielleicht (hoffentlich) ist die Sache ganz einfach und ich hab einfach gerade nur'n Brett vorm Kopp! :-)

Viele Grüße und vielen Dank!

P.S.: Nein, ich bin kein Freund von aktiv gemanagten Fonds, aber gerade in diesen exotischen Märkten sind die oft ohne Alternative und zwecks Diversifikation sinnvoll.

Dummerchen sagt am 19. Februar 2017

Hallo Stefan,

Du verkomplizierst nicht. Um die Quintessenz vorweg zu nehmen: Entscheidend ist das Verhalten der beiden Währungen in denen Du

a) das Geld "arbeiten" lässt

b) das Geld schließlich ausgeben möchtest.

In meinen USD/EUR-Beispielen (http://www.finanzwesir.com/blog/geldanlage-etf-waehrungsabsicherung#1432130442) waren das in meinem ersten Beispiel (Euro-Währungsraum) beide Male der Euro und in meinem zweiten Beispiel (Dollar-Währungsraum) a) USD und b) Euro.

Übertragen wir das Beispiel nun auf die Drittwährung des Entenhausener Talers ;-). Für den Wechselkurs Euro in Doller nehme ich fiktive Zahlen - das macht das Rechnen mitunter schöner.

Ausgangslage:

Investieren wir den Anlagebetrag von 1.000 Euro in die beiden Fonds-Varianten in Entenhausen (in Euro bzw. Dollar). Der Wechselkurs beträgt zunächst 1 Euro = 1,5 Taler = 2 Dollar. In der Euro-Variante hält man somit Fondsanteile von 1.000 Euro im Gegenwert von 1.500 Talern. In der Dollar-Variante hält man hingegen 2.000 Dollar im Gegenwert von 1.500 Talern. Die Wechselkurse sind somit Taler/Euro = 1,5, Taler/Dollar = 0,75 und Dollar/Euro = 2.

1. Fall

Was passiert, wenn sich der Entenhausen-Taler nun zwischen Euro und Dollar bewegt:

Wir erhalten neue Wechselkurse: 1 Euro = 1,6 Taler = 2 Dollar. Der Wechselkurs Euro/Dollar hat sich also nicht geändert, lediglich die Wechselkurse Taler/Euro (=1,6) und Taler/Dollar (=0,8) sind anders.

Der Euro-Anleger sieht also in seinem Depot, dass sein investiertes Vermögen nur noch (1.500 Taler)/(1,6 Taler/Euro), also 937,50 Euro wert ist.

Der Dollar-Anleger sieht in seinem Depot, dass sein investiertes Vermögen nur noch (1.500 Taler)/(0,8 Taler/Dollar), also 1875 Dollar wert ist.

In beiden Fällen ist der Wert des Depots gesunken, da ja der Entenhausen-Taler ggü. beiden anderen Währungen gestiegen ist.

Lässt sich der Dollar-Anleger das Geld in Euro auszahlen, erhält er dank des unveränderten Wechselkurses von Euro/Dollar ebenfalls 937,50 Euro (=(1875 Dollar)/(2 Dollar/Euro)) zurück.

Erste Erkenntnis: Wichtig ist, was mit der Währung in Entenhausen passiert. Es wirkt sich auf die beiden anderen Währungen gleichermaßen aus.

2. Fall

Was passiert, wenn sich der Dollar gegenüber Euro und Taler bewegt:

Neue Wechselkurse: 1 Euro = 1,5 Taler = 4 Dollar. Der Wechselkurs Euro/Taler hat sich also nicht geändert, lediglich die Wechselkurse Dollar/Euro (=4) und Taler/Dollar (=0,38) sind anders.

Der Euro-Anleger sieht also in seinem Depot keinerlei Veränderung. Es ist immer noch 1.000 Euro wert.

Der Dollar-Anleger sieht, dass sein Depot auf (1.500 Taler)/(0,38 Taler/Dolar), also 4.000 Euro gestiegen ist.

Lässt sich der Dollar-Anleger das Geld in Euro auszahlen, erhält er allerdings durch den veränderten Wechselkurs von Euro/Dollar ebenfalls 1.000 Euro zurück.

Zweite Erkenntnis: Wenn eine Drittwährung (hier Dollar) sich verändert, aber der Wechselkurs zwischen Investitionsort (Entenhausen) und in der Heimat (Euro) stabil bleibt, spielt die Drittwährung keine Rolle.

Ich hoffe, das Beispiel hilft bei der Verständnis. Das Beispiel lässt sich auf beliebig viele weitere Währungen und Mischungen zwischen den beiden Fällen erweitern. Die beiden Erkenntnisse bleiben die selben und lassen sich bezogen auf Deine Frage zusammenfassen zu: Nein, die Fondswährung spielt keine Rolle. Auch hier nicht. Nie.

Liebe Grüße

Dummerchen

PS: Das Thema "aktiver Fonds" vs. ETF spare ich hier bewusst aus, um das Thema "Währung" nicht mit einem Nebenschauplatz zu verwässern.

Maik sagt am 21. April 2017

Moin,

als Anfänger in dieser Thematik habe ich folgende Frage: Berechnet der Broker, bzw. der ETF die Währungsschwankungen tagesaktuell, so dass ich theoretisch am Ende des Tages in meinen Depot den aktuellen (Kurs und Währungswert) Eurowert habe oder wird die Verrechnung erst bei Verkauf des ausländ. ETF vollzogen?

Hoffe die Frage ist verständlich!

Grüße Maik

Dummerchen sagt am 21. April 2017

Hallo Maik,

Du siehst in Deinem Depot stets den Wert, der auf dem aktuellen Wechselkurs beruht.

Liebe Grüße

Dummerchen

Maik sagt am 22. April 2017

Vielen dank für die schnelle Antwort Dummerchen.

Gehe ich in der Annahme recht mit einem Swapper, dessen Fondswährung der Euro ist, dem Währungsrisiko zu entgehen, oder ist das falsch gedacht?

Grüße Maik

Schwachzocker sagt am 23. April 2017

Hallo Maik,

wie hier sehr ausführlich erklärt wird, entgehst Du dem Währungsrisiko nicht. Global operierende Firmen haben nun einmal ein Währungsrisiko. Wenn es schlecht läuft und die Firma sich nicht hinreichend gegen Währungsrisiken abgesichert hat, dann kann das die Gewinne schmälern. Dann geht der Aktienkurs zurück. Wenn das theoretischen vielen der im Index enthaltenen Firmen passiert, geht der Kurs des ETF zurück.

Das ist nun einmal bei einer Aktienanlage so, dass sich Firmengewinne verringern können. Wodurch das passiert ist mir eigentlich egal.

Die Währung, in der der ETF notiert, ist jedoch völlig egal und hat damit nichts zu tun.

Dummerchen sagt am 23. April 2017

Hallo Maik,

nein, die Fondswährung ist völlig uninteressant. Hast du meine Kommentare dazu weiter oben gelesen?

Alternativ hat jetzt auch Finanztest das Thema recht anschaulich erklärt:

https://www.test.de/Waehrung-von-Fonds-Wo-das-Waehrungsrisiko-wirklich-liegt-5166292-0/

Nur der Markt, in den investiert wird, ist wichtig, nicht die Währung des Fonds.

Liebe Grüße

Dummerchen

PS: Ich würde dem Thema Währungsrisiko nicht zu viel Bedeutung schenken. Wer international investiert, ist dem immer ausgesetzt und hat Unternehmen im Boot, die darüber hinaus auch in allen Währungen unterwegs sind.

lehoneybadger sagt am 25. April 2017

Hallo zusammen,

sehr spannende und ausführliche Diskussion hier. Ich verstehe euch so, dass nur die Währung der Aktien in die der Fonds investiert, relevant ist. Theoretisch müssten dann ETFs in USD oder EUR ja auch die gleichen Renditen erzielen.

Kann mir einer von euch dann erklären, warum der AMUNDI ETF MSCI Emerging Markets - USD eine 3 Jahres Rendite von 2,64% hat, der AMUNDI ETF MSCI Emerging Markets - EUR aber eine 3 Jahres Rendite von 30,99%? Ich dachte es liegt an den starken Währungsschwankungen zwischen USD und EUR in dem Zeitraum. Die Ausführungen hier sprechen ja aber dagegen.

Beste Grüße

lehoneybadger

Dummerchen sagt am 26. April 2017

Hallo lehoneybadger,

"Kann mir einer von euch dann erklären, warum der AMUNDI ETF MSCI Emerging Markets - USD eine 3 Jahres Rendite von 2,64% hat, der AMUNDI ETF MSCI Emerging Markets - EUR aber eine 3 Jahres Rendite von 30,99%?"

Vermutlich, weil der Vergleich von Äpfel mit Birnen gemacht wurde. Ich habe mal beide ETFs auf justetf miteinander verglichen (da gibt's ne Möglichkeit, die beiden auszuwählen und dann konkret zu vergleichen). Ergebnis: Beide liegen ziemlich eng beieinander. Winzige Unterschiede gibt es - vermutlich wegen der unterschiedlichen ETF-Kosten.

Du hast vermutlich beim Euro-ETF die Euro-Rendite (rund 30%) angeschaut und beim USD-ETF die USD-Rendite (rund 3%). Bei justetf kann man zwischen beiden Anzeigen wechseln. Für Dich als (vermutlichen) Euro-Anleger ist aber nur die EUR-Ansicht relevant.

"Ich dachte es liegt an den starken Währungsschwankungen zwischen USD und EUR in dem Zeitraum. Die Ausführungen hier sprechen ja aber dagegen."

Ich hoffe, es ist jetzt für Dich klar geworden: Der EUR-Investor hat (unabhängig von der Fondswährung) davon profititiert, dass viele EM-Firmen im Dollarraum operieren und dadurch ein "positives Währungsrisiko" gehabt, während der US-Investor (unabhängig von der Fondswährung) eben nur 3% Gewinn erwirtschaftet hat. Das wird sich sicherlich auch wieder mal umkehren.

Liebe Grüße

Dummerchen

Joerg sagt am 26. April 2017

honey, schaust du da: https://www.finanzwesir.com/blog/msci-world-etf-kurs#1493197510

und machst mal hier zur Uebung die gleiche Berechnung fuer Deinen Amundi ETF MSCI EM?

Du schaffst das!

HH64 sagt am 26. April 2017

@lehoneybadger

Wenn man die beiden Amundi Emerging Markets ETFs auf JustETF vergleicht, besteht nach 3 oder 5 Jahren nur ein Unterschied von ein paar 10tel Prozent. Die Währung hat also kaum einen Einfluß auf die Performance.

lehoneybadger sagt am 27. April 2017

Vielen Dank zusammen. Ich hatte mir tatsächlich die Performance Berechnung der Diba angeschaut. Die geben direkt unter dem Chart die 3 Jahres Performance für beide ETFs an. Daher stammen die Zahlen. Wie genau sie die Performance errechnen erschließt sich nicht. Die Antwort auf meine Frage per E-Mail war leider auch nicht wirklich ergiebig:

"Die Grundlage für die Wertentwicklung sind die Nettoinventarwerte (NAVs) aus einer Tabelle unseres Dienstleisters. Zusätzlich werden (Reverse-)Splits und Ausschüttungen berücksichtigt.

Es ist also schwierig die Angaben nachzurechnen, daher haben wir auf die Informationen zur Berechnung auf unserer Homepage verzichtet."

Schwierig auf jeden Fall ;)

Ich fasse zusammen: Währung in der ETF notiert ist egal, es zählt in welcher Währung die Aktien notieren, die der Index enthält.

Marco sagt am 22. März 2018

Hallo zusammen,

ich habe eine Verständnisfrage zur Währung. Es geht mir nicht ums Währungsrisiko. Ich glaube das habe ich soweit verstanden. Ich möchte einen grösseren Betrag in Schweizer Franken anlegen.

Meine Frage: Spielt es jetzt eine Rolle, ob ich einen World ETF in Euro oder einen in CHF (bei Comstage beides möglich) kaufe?

Meine Antwort wäre bezüglich Währungsrisiko nicht, weil dieses immer vorhanden ist. ABER es spielt eine Rolle, weil ich "aktiv" mein Geld von CHF in Euro wechseln muss und bei diesem Prozess aber Geld verliere, richtig? (und bei einem späteren Verkauf der gleiche Prozess umgekehrt?)

Daher ist es für mich besser gleich nur ETFs in CHF zu bedienen, damit ich diesem Prozess aus dem Weg gehen kann?

Danke für die Rückmeldung.

Dummerchen sagt am 24. März 2018

Hallo Marco,

vielleicht stehe ich auf dem Schlauch, aber rein mathematisch ist es ziemlich egal, ob Du in CHF oder in Euro investierst. Entscheidend für die Wertentwicklung ist am Ende immer das Verhältnis von Deiner Währung zu dem Währungsraum, in dem die Unternehmen operieren.

Wie viele Umrechnungsschritte dazwischen liegen, ist im Prinzip egal. Ob Du also CHF in Fondswährung EUR und dann in einen S&P500 (USD-Raum) investierst, sollte rein mathematisch das gleich sein, wie ein Fonds mit Fondswährung CHF, der im USD-Raum investiert.

Oder gehst Du davon aus, dass du Verluste durch für Dich ungünstige Wechselkurse machst? Ich weiß nicht, was Du mit "aktiv" wechseln meinst. Die meisten meiner ETFs werden in USD geführt und beim Kaufvorgang erfolgt die "Umwandlung in USD" automatisch - ich halte also keinen Fremdwährungsbestand, um diesen Kauf vornehmen zu können.

Wenn Du tatsächlich die Wahl zwischen zwei identischen(!) Comstage-ETFs (TER, etc.) hast, dann würde ich an Deiner Stelle den in Deiner Heimatwährung wählen. Aber achte darauf, dass Du nicht Äpfel mit Birnen vergleichst.

Liebe Grüße

Dummerchen

Marco sagt am 24. März 2018

Hallo Dummerchen,

Danke für die Antwort. Genau, mir ist schon klar, dass wenn ich in einen SP 500 investiere, dass es dann am Schluss auch wichtig ist, wie sich der Dollar entwickelt.

Ja, die Überlegung ist, wenn ich in einen SP500 investiere, welcher in Euro ausgegeben wird, betrifft das Währungsrisiko das Dollar-Euro-Verhältnis. Mein Frage als Schweizer ist es eben, dass es sinnvoller ist, wenn meine ETF auf Franken lauten statt Euro (unabhängig von der Währung des Fonds), weil ich zuerst meine Franken in Euro wechseln muss, was ja ungünstig ist (Wechselkursverluste).

Zusammengefasst: Ist es (immer) sinnvoll die ETFs in seiner Heimatwährung zu halten, weil dadurch keine Wechselkurskosten entstehen? (Es geht nicht ums Währungsrisiko)

Liebe Grüsse

Marco

ChrisS sagt am 24. März 2018

@ Marco

"Ich möchte einen grösseren Betrag in Schweizer Franken anlegen."

Erstmal eine Pingeligkeit, das kann ein bischen zweideutig sein:

a) ich möchte einen größeren CHF-Betrag anlegen (also damit in irgendwelche anderen Assets investieren), oder

b) ich möchte in "den" Schweizer Franken als solches investieren (also meine andere Währung darin umtauschen und an der Währungsentwicklung des CHF partizipieren)

aus dem Rest deines Postings scheints ja, als ist (a) gemeint, aber was deine Frage angeht: "Spielt es jetzt eine Rolle, ob ich einen World ETF in Euro oder einen in CHF (bei Comstage beides möglich) kaufe?" ist mir noch nicht klar, was das bedeuten soll.

Comstage hat ja nur einen MSCI World ETF (den ETF110), und dessen interne Fondswährung ist ja der USD (aber wie du hoffentlich aus den älteren Artikeln zum Thema schon gelernt hast, ist das ja nur sekundär relevant). Jetzt kommt es darauf an, wo (also an welcher Börse) du den kaufst.

Wenn du den zB über Xetra kaufst, dort ist er in EUR gelistet, d.h. du bezahlst in EUR und er wird dir im Depot auch als EUR angezeigt.

Er ist aber auch (falls du darauf eigentlich hinauswillst) an der SIX Swiss Exchange gelistet, dort wirst du ihn in CHF bezahlen und dann steht er bei dir im Depot auch mit seinem CHF-Kurs drin.

"ABER es spielt eine Rolle, weil ich aktiv mein Geld von CHF in Euro wechseln muss und bei diesem Prozess aber Geld verliere, richtig? (und bei einem späteren Verkauf der gleiche Prozess umgekehrt?) Daher ist es für mich besser gleich nur ETFs in CHF zu bedienen, damit ich diesem Prozess aus dem Weg gehen kann?"

Um da irgendwas konkretes dazu zu sagen, was nicht pauschal ist, müsste man noch mehr zu deinem individuellen Vorgehen wissen: Warum machst du überhaupt die ganze Rigamarole mit den Franken?

Bist du Schweizer, und/oder hast du schon den CHF-Betrag vorhanden? Bist du bei einem Schweizer Broker (oder einem deutschen?), und/oder willst du den ETF über die Schweizer Börse ordern?

Für eventuelle Währungsumtäusche bei der Order ist ja dein Broker zuständig, und wie da die Konditionen sind, können wir ja nicht von aussen auswendig sagen, sondern musst du immer im Einzelfall nachschauen wie die Umtauschkosten sind.

Pro-Tipp: Der Kundenservice deines Brokers ist dazu auch sicher der schnellere, passendere und kompetentere Ansprechpartner für dein Anliegen als irgendwelche fremden Kommentarier von nem Blog :-)

Matthias sagt am 10. Juni 2018

Was passiert mit einem „EUR-hedged-ETF“, wenn der Euro irgendwann wieder abgeschafft wird?

Z.B. ISIN IE00B441G979?

Weiß das jemand?

Danke!

ChrisS sagt am 11. Juni 2018

@ Matthias

Ich glaub auch da könnte dir eine Anfrage direkt gerichtet an die ETF-Anbieter selbst am meisten weiterhelfen.

Die sind es ja, die diese Produkte einführen, betreiben, und auch entscheiden ob sie ggf angepasst oder abgeschafft werden müssen. Mit den ganzen Währungsszenarien haben die sich wohl bestimmt auch schon intern auseinandergesetzt, von daher könnten sie dir wahrscheinlich kompetenter antworten als wir hier auf nem Blog, die darüber nur mehr oder weniger spekulieren können.

CarstenP sagt am 11. Juni 2018

@Matthias

Das ist eine sehr gute Frage und deutet auf ein Risiko hin, wo keiner wirklich weiß, was dann passieren würde.

Meine Vermutung, es wird nicht viel passieren, der EUR-hedged-ETF muss dann sein Anlageziel ändern.

Es ergibt dann ja keinen Sinn mehr in EUR abzusichern. An den Bestandteilen im ETF ändert sich ja nichts, es liegen weiterhin die gleichen Wertpapiere im Portfolio.

Die Frage reduziert sich also eher auf, was passiert mit den (monatlichen) Forward-Verträgen, die zur Währungsabsicherung eingesetzt wurden, wenn eine der Währungen aufhört zu existieren, da gibt es vielleicht was im Kleingedruckten dieser Verträge. Kann das überhaupt passieren, dass eine Währung von heute auf morgen abgeschafft wird, würde es nicht immer eine Übergangszeit geben, wo noch weiterhin in der alten Währung gerechnet wird???

Also das schlimmste was passieren kann, scheint zu sein, dass der Euro wegen seiner (hypothetischen) Abschaffung massiv an Wert verliert und der ETF aufgrund der Euro-Währungsabsicherung nicht davon "profitiert".

Und wenn die neue Währung irgendwie am alten Euro festgemacht ist, dann ändert sich erstmal nicht viel, die Währungsabsicherung müsste weiter funktionieren, ansonsten hält man auf einmal einen ETF, der Wechselkursschwankungen unterliegt, obwohl man sich dagegen ursprünglich absichern wollte...

Ramstein sagt am 11. Juni 2018

Alternativ könnte man lesen. Lesen bildet. Insbesondere das Kapitel "METHODIKEN DER WÄHRUNGS- UND ZINSABSICHERUNG" im ETF-Prospekt.

Matthias sagt am 12. Juni 2018

@ChrisS, CarstenP

Danke für eure Antworten.

Die schriftliche Antwort von iShares lautet nichtssagend:

„Sollte der Euro als Währung abgeschafft werden, könnte ggf. eine andere Absicherungsstrategie erfolgen. Die Konsequenzen sind schwierig abzuschätzen. In einem solchen Fall würden wir unsere Kunden über die Homepage sowie den Newsletter auf dem Laufenden halten.“

Matthias sagt am 12. Juni 2018

@Ramstein

Bei dir entdeckt man immer wieder Potenzial im zwischenmenschlichen Bereich, und der Verweis auf das von dir genannte (Standard)Kapitel, ist zur Beantwortung der gestellten Frage genauso hilfreich, wie die Antwort von iShares.

ChrisS sagt am 12. Juni 2018

@ Matthias

Ja das mag erstmal wie eine unbefriedigend nichtssagende Antwort klingen, aber im Grunde beinhaltet sie ja prinzipiell das, was wir bisher gesagt haben.

Das Euro-Hedging würde entweder komplett abgeschafft - dann hättest du im Endeffekt auch nur wieder einen "normalen" MSCI World ETF im Depot, wie wir alle anderen auch, nichts weiter. Wäre für mich auch nicht der allerschlimmste Weltuntergang (denn ich halte ja auch von währungsgesicherten Aktien-ETFs eh prinzipiell nicht viel).

Oder es wird das Hedging in irgend einer neuen Währung fortgesetzt - welche das genau sein wird, kann aber jetzt natürlich noch niemand genau sagen (auch iShares nicht), da es ja erstens irgendwelche hypothetischen Neu-Währungen in der Zukunft beträfe von denen man noch nicht weiß welche das sein könnten, und zweitens weil man auch noch nicht weiß wie stark dann danach die Nachfrage nach Hedging-Produkten in den einzelnen Ländern ausgeprägt wäre (wenn das alles wieder auf Nationalwährungen zerfällt, müsste iShares ja jeweils eine Deutschmark-hedged Produktvariante anbieten, und eine Franc-hedged, und eine Lira-hedged, usw, das wäre im Ggs zur bisherigen Euro-Einheitlichkeit dann wieder unübersichtlich zersplittert - und ein ETF-Anbieter wie iShares kann da auch nicht vorher schon großartig was wissen oder drüber aussagen, wo das meiste Kundenpotential/nachfrage besteht, also welche Varianten es überhaupt lohnt anzubieten... von daher ist es nicht verwunderlich, das sie dazu erstmal wenig bis garnichts sagen.)

Auch käme wie gesagt eine Euro-Auflösung sicher nicht so überraschend und plötzlich ohne Warnung über Nacht, dass wir Anleger und die Anbieter nicht auch genügend Vorlaufs und Übergangszeit hätten um die dann eventuell nötigen Anpassungen zu machen

Wie gesagt, meine persönliche Meinung ist, falls du die Frage gestellt hast weil du selbst in so einen euro-gehedgden MSCI World ETF investiert hast und dir nun darüber Gedanken machst - lass das mit der Währungsabsicherung doch einfach gleich ganz sein?

Erstens bringt das eh nicht viel (ein paar Gründe warum, hat dir ja schon der Artikel unter dem wir hier posten dargelegt), langfristig gleichen sich die Währungsschwankungen mehr oder weniger schon von selbst aus, so dass es eine (teurere, nicht zu vergessen) Währungsabsicherung eigentlich nicht wirklich braucht.

Zumal, implizit ist so eine Währungsabsicherung ja auch selbst schon irgendwie eine eigene Währungsspekulation an sich, denn man "wettet" in dem Fall eben darauf dass der Euro im Ggs zur Fremdwährung immer weiter aufwertet (denn nur in dem Fall bringt der Hedge überhaupt einen Renditevorteil ggü der ungesicherten Variante).

Ob ich mich auf so ein unrealistisches Szenario wirklich ewig festlegen wollen möchte? Gerade bei einer Eurokrise wäre es dann doch eigentlich gescheiter, keinen Hedge sondern die Fremdwährungen zu haben, denn beim dann fallenden Euro steigen diese Anlagen für uns. Währungsabsicherungen, gerade bei eh schon grundvolatilen Assets wie Aktien, gehören für mich, zumindest was den normalen langfristigen Passiv-Weltportfolio-Anleger angeht, eher in den Bereich der überschätzten, unnötigen Pseudo-Verbesserungen, auf die man eigentlich gut verzichten kann.

Niko sagt am 12. Juni 2018

@Matthias

Wenn dir jemand deine Fragen zu einem bestimmten ETF beantworten kann, dann ist es der Emittent. Wenn die Angaben im Verkaufsprospekt unklar sind - einfach direkt nachfragen. Oder woher hast du die Annahme, dass irgendwelche anonymen Kommentarspaltenposter besser bescheid wissen als der Emittent selbst? Den Schuh musst du dir leider anziehen.

Matthias sagt am 12. Juni 2018

@Niko

Du bist sehr klug, hast Methodenkompetenz und einen klaren Blick. Danke auch dir.

Hepi sagt am 07. Oktober 2019

Leserfrage:

Ich beschäftige mich seit längerer Zeit mit der Frage, ob es Sinn macht, als deutscher „Normalo“ ein Konto in der Schweiz zu eröffnen. Dabei geht es mir nicht darum, Geld vor dem deutschen Fiskus zu verstecken. Ich habe erhebliche Zweifel bezüglich des EURO und glaube nicht, dass es Sinn macht, meine Cash-Position in dieser Krisen- und Chaotenwährung zu halten.

Ich habe selbst schon ein wenig gegoogelt und war überrascht bzgl. der Kosten von Konten in der Schweiz. Wir sind da in Germany etwas verwöhnt, das kostenlose Konto und Depot ist bei uns noch Usus. Wir haben über Finanztip und ähnliche Portale auch bessere Möglichkeiten, uns eine zweite Meinung zu beschaffen. Kennt jemand von Euch vielleicht ein günstiges Konto bei dem man Cash in Schweizer Franken parken kann oder Depot mit ETF-Sparplänen, dass ich auch als Deutscher eröffnen könnte? Idealerweise sogar noch mit der Möglichkeit, dort Edelmetalle zu erwerben und einzulagern.

Nutzt jemand von euch ein Konto im Ausland um fremde Währungen zu Bunkern?

Im Inland hat sbroker ein gutes Angebot, aber ähnlich wie bei Goldverboten muss man wohl auch hier befürchten, dass der Besitz fremder Währungen verboten wird.

Gordon sagt am 08. Oktober 2019

@Hepi

Interactive Broker (IB, US Broker, Kontos für EU Bürger werden in UK geführt) erlaubt das Halten verschiedenster Währungen. Die Einstiegshürden sind hoch, wenn man das Depot direkt bei IB eröffnet (100.000 USD oder 10 USD Mindestprovision im Monat).

Über einen (deutschen) Introducing Broker (captrader, Lynx) ist die Ersteinlage 2000 EUR. Dafür verdoppeln sich Kaufgebühren (z.B. 2 USD für einen Trade an der NYSE anstatt 1 USD Mindestprovision). Monatliche Mindestprovisionen gibt es nicht. Ein Währungsumtausch (z.B. 400 EUR) kostet ca. 3,70 EUR. Zinsen für das Guthaben sind mir da nicht aufgefallen.

Steuern musst du natürlich zahlen. Captrader fragt die deutsche Steuernummer ab. Wenn du dir hin und wieder ein paar Berkshire B kaufst (die zahlen keine Dividende), für immer hältst und den Rest zinslos in Cash hältst, fallen auch keine Steuern an. ETF`s sind natürlich möglich, aber auch zu versteuern.

Die Kontoverwaltung ist sehr gewöhnungsbedürftig (komplex!) aber deutsch. Es gibt bei captrader deutsche Videos dazu. Das zur TWS schau dir lieber als letztes an.

Luis Pazos schätzt auf seiner Webpage die IB Risiken aus seiner Sicht ein.

Vom Währungsbunkern halte ich nichts, trotzdem sollte es bei IB gehen.

Wenn du nur Angst vor dem EUR und nicht vor der Enteignung hast: Vielleicht reichen die ja Anleihen (oder ETF`s) fremder Staaten in Fremdwährung mit kurzer Restlaufzeit im deutschen Depot?

Sonst fallen mir noch (ohne eigene Erfahrung) für ETF's folgende Adressen ein:

-degiro (nicht NL sondern Schweiz wenn dir das wichtig ist)

-Charles Schwab (US) hat eine Webpage zur Depoteröffnung für internationale Anleger

Bei der Schweiz denke ich immer bez. der Einlagensicherung, dass ein sehr kleiner Staat für sehr große Banken aufkommen muss. Das kann im Ernstfall nicht gut ausgehen. Das gilt aber nur für Bankguthaben.

Einge "Normalos" haben das IB Depot (siehe Blog von Luis Pazos oder vom Privatier, schau dich da doch mal um). Der Grund ist aber eher der direkte günstige Zugang zu Auslandsbörsen.

Deine Ängste bez. Fremdwährungsverbot in Deutschland teile ich nicht unbedingt.

Gruß

Gordon

Hepi sagt am 09. Oktober 2019

@Gordon

Gute Anregungen, mache ich!

Max Alpha sagt am 11. Oktober 2019

Solche Gedanken (EUR-Crash) machen mir auch zu schaffen. Laut Kommer sind es Finanzprognosen, denen man keine Beachtung schenken sollte, denn „die Erfolgsbilanz all dieser Vorhersagen ist haarsträubend schlecht“, solche Dinge könne man als Infotainment betrachten.

Gerade in Bezug auf den denkbaren Zusammenbruch der EUR-Zone (wird explizit in diesem Zusammenhang genannt) bin ich mir nicht sicher, ob er da richtig liegt. Auch mir fällt es mittlerweile schwer, an den langfristigen Erfolg unserer Währung zu glauben. Klar, auch in anderen Währungssystemen gibt es Schwierigkeiten, siehe beispielsweise die starke Verschuldung in den USA oder Japan. Aber der EUR erzeugt bei mir mehr Unbehagen, wahrscheinlich weil man als Bewohner der EUR-Zone unmittelbar von solchen Problemen betroffen sein dürfte.

Auch wenn man sich vor Augen führt, dass vielmehr als ein Rücktausch in DM nicht passieren sollte beruhigt mich das nicht sonderlich.

Ich werde meinen ohnehin noch etwas zu geringen Aktienanteil weiter erhöhen und dabei bestrebt sein, möglichst wenig EURO-Land mitzunehmen.

Trotzdem:

Ein Tagesgeldkonto in der Schweiz oder in Norwegen / Kanada /Australien gefiele mir schon auch. Am besten als Gemeinschaftskonto.

Aber es ist wirklich mühselig, sich durch die ganzen vertraglichen Dinge bei Auslandsbanken durchzukämpfen, ich das auch mal versucht.

Den Privatier werde ich mir auch mal ansehen.

Gruß

Max Alpha

Max Alpha sagt am 11. Oktober 2019

Noch eine dumme Frage in diesem Zusammenhang:

Könnte transferwise eine Lösung sein?

Kennt sich jemand von euch damit aus?

Man kann dort doch-wenn ich es richtig verstanden habe- Geld in allen möglichen Währungen halten und lagert es außerhalb der EUR- Zone.

Zinsen gibt es ja eh nicht mehr.

(Ist der zweite Kommentar von mir in dieser Sache am 11.10.; dann kann man ihn besser einordnen, falls beim Upload die Reihenfolge vertauscht wird)

Gruß

Max Alpha

Presskoppweck sagt am 12. Oktober 2019

Tja Max Alpha, Vermögen durch eine Währungsreform bringen ... was lehrt uns die Geschichte?

Papier- und Buchgeld: stell Dir mal vor DU wärst das kältesten aller kalten Ungeheuer. Es ändert nix an der Verschuldungssituation wenn ich dem Kind mit den vielen Nullen nur einen anderen Namen gebe, aber die Nullen vor den Komma belasse. Also starten wir dann alle mit 100 Neuiro, persönlich abholbar beim Bürgermeisteramt.

Immobilen: Das war das mit den Zwangshypotheken, man bezahlt das bereits bezahlte Eigenheim ein weiteres Mal mit neuen Geld. Das Allgemeinwohl bedankt sich bei Dir!

Aktien: Wie die Kurse nach einer Währungsreform aussehen weiß keiner. Überdies liegen die Aktien heutzutage bei den Depotbanken noch zentraler als die Grundstücke auf den vielen Grundbuchämtern. Also wäre heutzutage eine ähnliche Nummer wie bei den Immos naheliegend, denk an das Gemeinwohl und die vielen Witwen und Waisen.

Rohstoffe: "Gold gab ich für Eisen" stand auf den Blechringen die man erhielt, wenn man das Glitzerzeugs brav opferte. Dafür bleibt der anonym gekaufte Teil solange unterm Misthaufen von Bauer Bommel vergraben bis sich die Luft geklärt hat. Braucht halt Zeit und Eier aus Stahl. Und immer schön auch was offiziell gekauftes abgeben müssen, die dann zu vergießenden Tränen versichern dem safeöffnenden Beamten, dass es Dir richtig wehtut. Der wir dir mit vaterländischen Gedanke und dem Verweis auf die Witwen und Waisen die Tränen trocknen.

Oder nicht nur auf gelbes Glitzerzeugs setzen, sondern auch auf weißes. Da ist die Gefahr der Enteignung geringer, außerdem kann man bis zum Jahresende noch eine Masterbox anonym kaufen. Die 16 Kilo sind halt schlechter zu verstauen als die gleiche Menge € in Krügerrand und kosten auch Differenzsteuer. Achso, die Handvoll Rand von Ohm Krüger gibt es auch nur noch bis zum Jahresende anonym, danach nur noch einzeln.

Zollfreilager in der Schweiz: die Eidgenossen haben ja schon das Bankgeheimnis gestrichen als der Olaf (oder wars noch der Peer?) nur mit der Kavallerie gedroht hat. Was machen die wohl erst bei einem europaweiten Währungsreset?

Honkong, Singapur? Jeah, aber ganz schön weit weg.

Edelsteine? Nem Durschnittsindianer kann man auch Glasscherben als Diamanten verkaufen... Gut das Perlenkettchen von Großtante Ottilie lassen wir in der Schatulle..

PS: ja das ist viel Schreibsel zu diesem keine Zinsen bringenden Teufelszeug. Vermögensverwalter nennen Zahlen zwischen 5% und ??% vom Gesamtvermögen. Muss jeder selbst entscheiden wieviel einem diese Art der Versicherung wert ist. Für die Übergangszeit vor einer Währungsreform empfehle ich die offizielle Regierungsmeinung, bzw. deren kostenfreies Ratgeberheftchen https://www.bbk.bund.de/DE/Ratgeber/VorsorgefuerdenKat-fall/VorsorgefuerdenKat-fall_Einstieg.html

Geduld+Spucke sagt am 12. Oktober 2019

@Max Alpha Deine Überlegungen liegen mir sehr nahe.

Auch über TransferWise hatte ich bereits nachgedacht. Allerdings liegt der Sitz von TransferWise in UK. Ob das jetzt gut oder schlecht ist, ist mir auch nicht klar. Das Geld auf den Multiwärungskonten wird auf den Konten von Banken gelagert, hier hängt man also von der Einlagensicherung ab. Die Beschreibung auf der Homepage ist eher schwammig. Ob das eine gute Lagerstätte für signifikante Beträge ist?

Ein anderes Problem ist die Steuer. Kursgewinne mit Fremdwährungen müssen wohl versteuert werden, wenn zwischen Anschaffung und Veräußerung weniger als ein Jahr liegen. Bei mehreren Buchungen gilt das FiFo Prinzip. Viel Spaß beim Rechnen. Wenn es auf das Konto Zinsen gibt, dann liegt der Fall wieder anders, dann ist die Frist länger, zehn Jahre oder was weiß ich. Wenn dann noch von einem Fremdwährungskonto aus Wertpapiere gekauft werden, sind das auch alles Anschaffungen, Veräußerungen etc. Kann ziemlich schnell unübersichtlich werden. Immerhin würde TransferWise wohl keine Zinsen zahlen, dann geht's vielleicht noch mit der Komplexität.

Von den Gebühren her, wäre das allerdings schon attraktiv. Hatte disbezüglich kürzlich die Erfahrung machen dürfen, Bargeld in der Schweiz mit einer deutschen Debitkarte aus dem Automaten ziehen zu wollen. Nicht nur prozentuale Gebühr, Mindestgebühr und Spread zum Devisenkurs. Nein, der Automat limitierte auch noch die beziehbare Höchstsumme auf die Hälfte des eingegebenen Betrags. Wer 500 abheben wollte, mußte 1000 eingeben, bei 350 700 etc. Ein Schlem wer böses dabei denkt, z.B. das die Bank mit zwei Transaktionen mehr verdient als mit einer.

Gordon sagt am 12. Oktober 2019

@Max Alpha

Ich halte kurzlaufende Staatsanleihen in einem Depot von mir aus außerhalb der EU für sicherer als Bankeinlagen.

Dr. Kommer hat mal in einem Interview kurz darüber philosophiert, wie oft Banken pleite gehen. Monte Paschi als älteste italienische Bank überhaupt wurde angeführt. Es könnte das letzte Finanzrockerinterview zu Sachwerten gewesen sein. Ich bin mir aber nicht ganz sicher.

Oder anders: Die Pleite eines Staates zieht auch das Konto mit deinem Tagesgeld in Mitleidenschaft (Währung geht runter, Kapitalverkehrskontrollen).

Ein Depot (Sondervermögen) bei einem regulierten Anbieter mit entsprechender Absicherung in einem angelsächischen Land in dem Eigentum geachtet wird und die Sprachbarriere nicht so hoch ist sollte sicher sein. Da kommen dann Kurzläufer in verschiedenen Währungen verschiedener Emittenten rein.

Zur Absicherung: Wenn mit einem Sondervermögen in Deutschland mal etwas schief geht (Depotbank kann nicht liefern und ist auch noch Konkurs) sind 90% aber max. 20.000 EUR abgesichert. Bei der DKB kann man das nachlesen. Bei angelsächsischen Banken ist man da auch besser abgesichert.

Den Zusammenbruch der Euro Zone sollten meine ETFs aber auch in Deutschland überstehen.

Ich gehe daher auch den von dir angedeuteten Weg: 70% World, 30% EM , keine Übergewichtung Europas bei einer Aktienquote von ca. 90%.

Gruß

Gordon

Monika sagt am 13. Oktober 2019

@Gordon

Bist Du sicher, dass für das Sondervermögen der Girosammelverwahrung die Absicherung nur max. 20000 EUR beträgt? Das wäre mir neu, und dann wären ja Wertpapiere (z.B. ETFs) faktisch weniger geschützt als Tagesgeld oder Festgeld.

Streust Du deshalb über N/20K Depot-Banken, wenn N Dein EUR-Vermögen der Wertpapiere ist?

Max Alpha sagt am 13. Oktober 2019

@Presskoppweck, Geduld+Spucke, Gordon

Schön zu sehen, dass man nicht der einzige ist, dem das Sorgen macht.

Presskoppweck hat die Ansätze und den Umfang der Herausforderungen ja schön beschrieben.

Geduld +Spucke, die Sache mit Transferwise sehe ich auch so. Wenn ich es richtig verstanden habe greift die Einlagensicherung bei denen nicht.

Den Gedanken von Gordon finde ich interessant. Gordon, hast Du ein Depot z. B. In UK?

Gruß

Max Alpha

Max Alpha sagt am 13. Oktober 2019

@Presskoppweck

Deinen Kommentar habe ich jetzt 3x gelesen, ist wirklich der Hammer!

Gruß

Max Alpha

CarstenP sagt am 14. Oktober 2019

@Monika

Wertpapiere sind keine Bankeinlagen bei denen die 100.000 EUR Einlagensicherung greifen könnte. Die depotführende Bank verwahrt die Wertpapiere nur, und im Falle von Insolvenz gehören die Wertpapiere weiterhin dem Depotinhaber und können zu einer anderen Bank übertragen werden. Der gesetzliche Anlegerschutz liegt tatsächlich nur bei 20.000 EUR und soll bei Betrugsfällen greifen.

Hier mehr dazu, etwas reißerisch: Bankdepots sind nicht so sicher wie gedacht

Gordon sagt am 14. Oktober 2019

Hier ist eine Webpage, die internationale Broker auflistet und vergleicht:

https://the-international-investor.com/

Gruß

Gordon

Max Alpha sagt am 14. Oktober 2019

@Monika

Gordon liegt richtig, Du findest einen Artikel in der FAZ dazu, wenn Du folgendes googelst:

„Bankdepots sind nicht so sicher wie gedacht“

Gruß

Max Alpha

Bergfex sagt am 14. Oktober 2019

@Presskoppweck

Anonymes Edelmetall scheint in Deinem Kommentar noch am besten wegzukommen.

Gordon sagt am 14. Oktober 2019

@Monika

Geh mal auf den Link und dann auf Anlegerschutz:

https://www.dkb.de/kundenservice/haeufige_fragen/broker.html

Bei anderen Banken findet man dieselben Zahlen, bei anderen keine Angabe.

Wenn z.B. dein Broker insolvent ist und dir entsteht ein Schaden weil du nicht handeln kannst (BAFIN hat z.B. Handelsaktivitäten untersagt, ein Fall eines kleinen Brokers ist mir bekannt), ist der Schadensersatz auf 20.000 EUR begrenzt. Die Wertpapiere bleiben natürlich in deinem Besitz.

Ich weiß nicht was wirklich passieren muss, damit ein Broker die Wertpapiere gar nicht liefern kann (Betrug?). Aber irgendwie könnte es wohl doch möglich sein .......Vielleicht eine (nicht genehmigte) Wertpapierleihe?

Dann gelten bei gleichzeitiger Insolvenz die 20.000 EUR.

Ich habe aus anderen Gründen mehrere Depots mit > 20.000 EUR, würde aber definitiv nicht mein gesamtes Vermögen bei einem kleinen Newcomer halten.

Ich wollte mit meinem Kommentar eigentlich nur darauf hinweisen, dass wir nicht die beste Absicherung für Sondervermögen in Deutschland haben. Bei IB ist das höher und transparenter aber erweckt Unbehagen weil man oft glaubt in Deutschland wäre die Absicherung 100% ig.

Gruß

Gordon

Presskoppweck sagt am 14. Oktober 2019

@MaxAlpha

Hammer?

Nein, eigentlich nur ein kleiner Teil der Geschichte unseres Landes.

Mach den Jungs vom THW und der Feuerwehr eine Freude und bestell das Heftchen. Es rettet einem bei korrekter Anwendung zwar nicht die Kohle ... aber vielleicht mal den Arsch.

Max Alpha sagt am 15. Oktober 2019

@Presskoppweck

Du hast die Geschichte aber schon recht interessant erzählt und die wesentlichen Schlussfolgerungen aus der Geschichte pointiert zusammengefasst!

Mir wurde insbesondere klar, dass ich nicht unbedingt der „Gold unterm Misthaufen“-Typ bin. Wobei ich durchaus Platz für 1-2 Schweine hätte und auch einen Misthaufen unterbringen könnte.

Es gebricht eher an den Eiern aus Stahl. Insofern: Tatsächlich kein Lösungsansatz für mich.

Vielleicht hat ja jemand hier noch eine gute Idee, die auch für Hasenfüße umsetzbar ist.

Gruß

Max Alpha

Presskoppweck sagt am 15. Oktober 2019

@Bergfex

Mein Kommentar ist ja eigentlich nur die etwas zynische Wortführung und das Hinzufügung der Witwen und Waisenkinder an bekannte Tatsachen. (auf die Frage bezüglich einer harten Währungsreform!)

Um das auch mal deutlich zu sagen, ich glaube nicht daran, dass wir bei uns in den nächsten Wochen oder Monaten oder Jahren einen "unfreundlichen" Währungsneustart erleben.

Aber ich glaube auch nicht daran, dass ich morgen jemanden unachtsam anremple und derjenige danach ein lahmes Bein hat und ich lebenslang dafür löhnen muß. Trotzdem habe ich eine Privathaftpflichtversicherung.

Ich nehm auch gerne einen Regenschirm mit, weil ich mich dann freue wenn ich ihn unnütz rumschleppe und die Sonne auf dem ganzen Spazierweg scheint. Genauso sehe ich anonym gekauftes Edelmetall: man hat den teuren Plunder nur damit man ihn nie, nie, niemals nie braucht. Hoffentlich!

Max Alpha sagt am 16. Oktober 2019

Der Ankauf von Gold ist nicht ganz ohne. Googelt mal „Sparkasse kauft falsches Gold“.

Wenn am Tage x feststellt, dass man das Bankschliessfach mit Wolfram gefüllt hat ist man auch nicht viel weiter. Eigentlich kann man doch nur auf Vertrauen setzen. Alles was mit Messen und Wiegen geprüft werden kann kontrolliert der pfiffige Fälscher im Vorfeld auch. Ein Stück vom Barren abzuschneiden und zur chemischen Analyse einzusenden dürfte auch ausscheiden.

Man kann dann noch auf dieses „Reichsapfelwappen“ setzen, mit dem sich laut Finanztip nur der seriöse Händler zieren darf. Vielleicht bin ich ja etwas zu misstrauisch, aber mich überzeugt das nicht.

Frage: Bekommt man im anonymen Tafelgeschäft eigentlich eine Rechnung, mit der man reklamieren könnte?

Oder steht tatsächlich kein Name auf der Rechnung? (Dann könnte man doch eigentlich nicht nachweisen, dass man der Käufer war)

Gruß

Max Alpha

Reinsch sagt am 16. Oktober 2019

Wo genau ist nun die Qualität dieses Kommentars?

Ich sehe genau das selbe wie auf diversen Weltuntergangs/Systemcrash Seiten: Markige Sprüche, aber letztendlich doch nur viel heiße Luft und Konjunktive...

Aber ja, wer prinzipiell gern gegen "Die da oben" ist, der kann schön selbstgefällig mitgrunzen.

Nostradamus sagt am 16. Oktober 2019

@Pressweck:

"Aber ich glaube auch nicht daran, dass ich morgen jemanden unachtsam anremple und derjenige danach ein lahmes Bein hat und ich lebenslang dafür löhnen muß. Trotzdem habe ich eine Privathaftpflichtversicherung."

Deutlich wahrscheinlicher ist, dass dich jemand anrempelt und eigentlich für dein dann lahmes Bein lebenslang löhnen müsste, aber weder eine Haftpflichtversicherung noch finanzielle Mittel hat. Denn in dem Fall darfst du entweder selbst löhnen oder hast darauf geachtet, dass deine Haftpflichtversicherung auch eine Ausfalldeckung beinhaltet.

Nur mal so, weil es gerade gepasst hat.

Max Alpha sagt am 17. Oktober 2019

@Reinsch