13. Mai 2014

Kennen Sie den Vermögensvernichter Nummer eins?

Was sind die Hauptfeinde des privaten Anlegers? Börsen in Turbulenzen und windige Beteiligungen à la Prokon sind es jedenfalls nicht.

Pauschal lässt sich sagen: Alle Finanzprobleme, die es in die Tagesschau schaffen, sind für einen Anleger irrelevant.

Warum?

- Weil sie nicht dauerhaft sind

- Weil sie vermeidbar sind

Börsenkurse schwanken, so ist das nun einmal. Kluge Anleger wissen das und lassen sich dadurch nicht beunruhigen. Die Wogen werden sich schon wieder glätten. Wir geben ja auch nicht die Seefahrt auf, nur weil das Meer manchmal sehr rau wird. Ein guter Kapitän weiß, wie er Schiff und Besatzung durch den Sturm bringt.

Für Anleger bedeutet das: Langfristig denken, breit diversifizieren und die Sache ansonsten aussitzen.

Zum Thema vermeidbar: Niemand ist gezwungen in geschlossene Immobilien-, Schiffs-, Medienfonds oder in Öko-Beteiligungen wie Prokon zu investieren. Ein kluger Investor liest sich das Kleingedruckte durch und winkt ab.

Ihr Endlevelgegner(*) ist die Inflation

Warum?

- Weil sie dauerhaft ist

- Weil sie unvermeidbar ist

- Weil sie so unspektakulär ist

Die Inflation ist das demokratischste Element im Finanzbereich. Ihr entgeht niemand.

Sie ist einfach da und knabbert an unseren Ersparnissen. Ab und zu taucht sie als dürre Zahl auf, meist, wenn es um die Prognosen der fünf Wirtschaftsweisen geht.

Damit wären wir bei der Legende vom hart gekochten Frosch.

Diese Legende geht so:

Man nehme einen Frosch und schmeiße ihn in heißes Wasser. Der Frosch wird ‒ vernünftigerweise ‒ mit einem Satz heraushüpfen.

Man nehme den Frosch erneut und schmeiße ihn in einen Topf mit kaltem Wasser. Der Frosch wird zufrieden herumpaddeln.

Dann stelle man diesen Topf auf eine Herdplatte und fange an, das Wasser langsam! zu erhitzen.

Was macht der Frosch? Nichts! Der paddelt weiter herum, bis das Wasser so heiß ist, dass er stirbt.

Soweit die Legende.

Genau das macht die Inflation mit uns. Wir jammern zwar, dass alles immer teurer wird, aber der Kaufkraftverlust ist so schleichend, dass wir ihn nicht fühlen.

Der Kampf gegen die Inflation ist kein spontanes, reflexhaftes Weghüpfen, sondern eine intellektuelle Leistung. Wir müssen unser Gehirn und Excel einschalten und uns bewusst mit dem Thema auseinandersetzen.

Wäre die Inflation ein Tier, wäre sie eine Anakonda, denn sie schnürt ihren Opfern leise und unerbittlich die Luft ab.

Für Privatanleger gilt: Unterschätze nie die zersetzende Kraft der Inflation

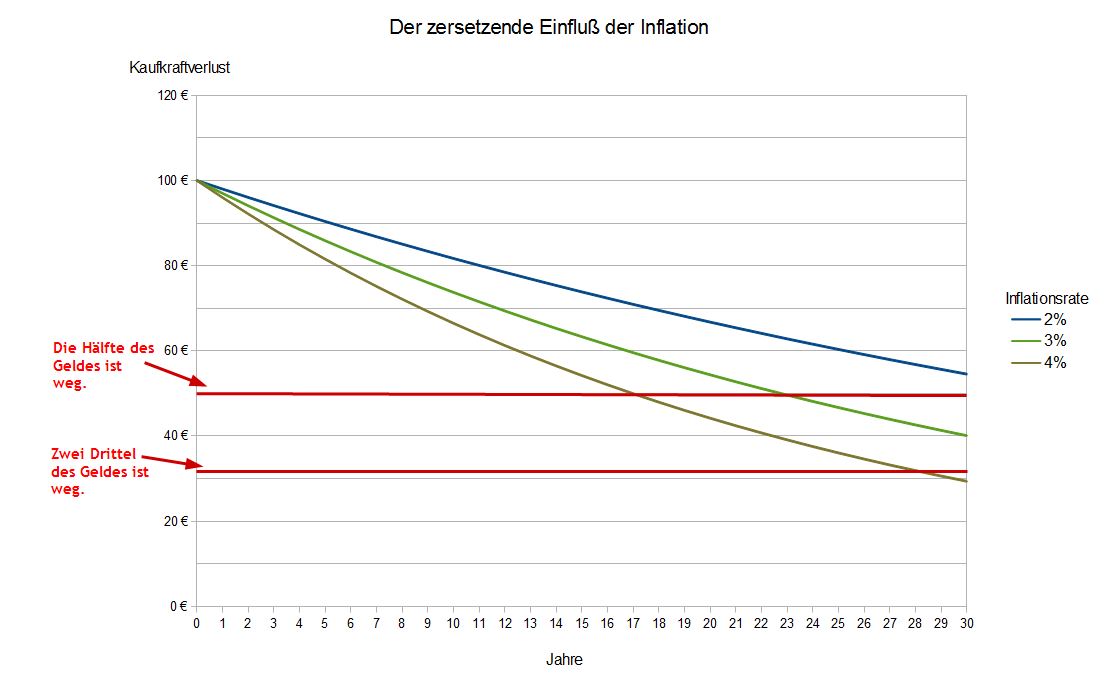

Diese Tabelle zeigt, was die Erosionskraft der Inflation im Laufe der Jahre aus 100 Euro macht.

| Jahr | 2 % Inflation | 3 % Inflation | 4 % Inflation |

|---|---|---|---|

| 0 | 100 € | 100 € | 100 € |

| 5 | 90 € | 86 € | 82 € |

| 10 | 82 € | 74 € | 66 € |

| 15 | 74 € | 63 € | 54 € |

| 20 | 67 € | 54 € | 44 € |

| 25 | 60 € | 47 € | 36 € |

| 30 | 55 € | 40 € | 29 € |

Bei einer Inflationsrate von 2 % hält sich das Vermögen noch ganz wacker. Selbst nach 30 Jahren ist noch gut die Hälfte vorhanden.

Bei 3 % Inflationsrate sieht es schon anders aus, dann ist nach 25 Jahren mehr als die Hälfte des Geldes verdampft.

Bei einer 4%igen Inflationsrate sieht es noch übler aus. Nach 15 Jahren ist das Geld noch knapp die Hälfte wert. Nach 30 Jahren ist die Kaufkraft auf weniger als ein Drittel geschrumpft.

Nur, damit es keine Missverständnisse gibt: Auf Ihrem Konto liegen immer noch 100 Euro. An dieser Zahl hat sich nichts geändert. Aber die Dinge, die heute bei Aldi für 1,99 Euro zu haben sind, werden im Jahr 2044 ‒ bei 3 % Inflationsrate ‒ 4,83 Euro kosten.

Was geht mich das als Anleger an?

Viel! Wie alt sind Sie und wie lange gedenken Sie, noch zu leben? Wenn Ihr Alter mit einer vier beginnt, sind Sie zwar in der zweiten Halbzeit Ihres Lebens, haben aber gute Chancen auf eine Verlängerung. Wenn alles glattgeht, gibt es womöglich eine zweite Verlängerung und Sie müssen sich erst beim Elfmeterschießen geschlagen geben.

Da kommt schon die eine oder andere Dekade zusammen.

Gerade die oft als risikolos und sicher gepriesenen Niedrigzinsstrategien (alles in Tagesgeld und Anleihen) entpuppen sich unter Inflationsaspekten als ausgesprochen tückisch.

Für eine Gesellschaft wie die unsere mit einer durchschnittlichen Lebenserwartung jenseits der 80 Jahre ein schwerwiegendes Problem. Vor allem für Rentner, die kein zusätzliches Kapital mehr ansammeln können, um den Kaufkraftschwund auszugleichen.

Deshalb bin ich auch kein Freund der Faustformel:

100 ‒ Lebensalter = Aktienanteil

Ich habe die Befürchtung, dass bei den heutigen Niedrigzinsen dann noch Leben übrig ist am Ende des Geldes. Und für einen über 70Jährigen sind die Möglichkeiten, Geld zu verdienen doch sehr eingeschränkt.

Fazit

Der kluge Anleger weiß: Die Inflation sitzt immer mit am Tisch und will ihren Teil haben. Und sie bekommt ihn auch! Deshalb interessieren sich kluge Anleger immer nur für die reale Rendite. Alles andere ist Augenwischerei.

(*)Für Nicht-Gamer: Der Endlevelgegner ist das letzte Monster im letzten Level, das man besiegen muss ‒ sonst war alles umsonst.