09. September 2023

Long Volatility - Sofortrendite im Crash

Long Volatility hat zwei Anwendungsfälle

- Bevor sich ein Abwärtstrend bildet, herrscht Uneinigkeit im Markt, die Kurse schwanken stark. Davon profitiert LongVola. LongVolatility-Fonds sind die Renditefeuerwehr. Sie springen bei starken Kursschwankungen, so wie sie oft vor starken Einbrüchen auftreten, an.

- Die schwarzen Schwäne in Schach zu halten. Bärtige Männer fliegen in Hochhäuser, die Börse reagiert mit Tumult, die Kurse fallen. Die Hoffnung ist dann: Long-Volatility-Fonds sind die grünen Leuchtfeuer der Hoffnung in einem Meer aus Rot.

Soweit die konzeptionelle Rolle der Anlageklasse Long Volatility im unkorrelierten Depot.

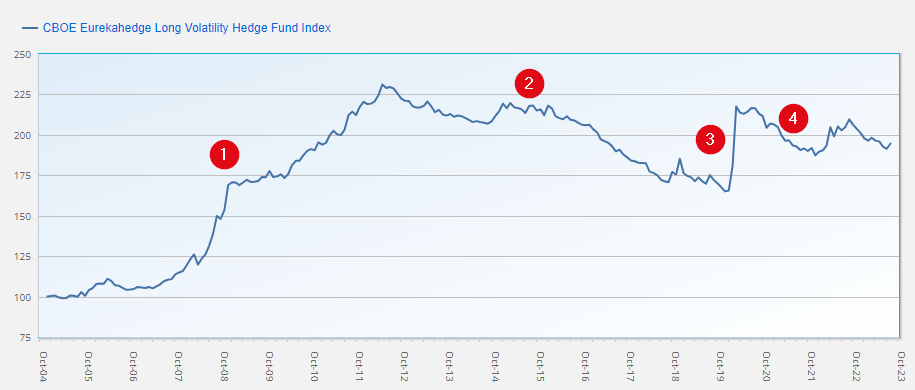

Der Index

So, wie der MSCI World die großen und mittleren Firmen aus den Industrieländern versammelt, gibt es auch für Long-Volatility-Fonds einen Index.

Der CBOE Eurekahedge Long Volatility Hedge Fund Index ist ein gleich gewichteter Index, der sich aus 14 Fonds zusammensetzt. Der Index ist so konzipiert, dass er ein breites Maß für die Performance der zugrunde liegenden Hedge-Fonds-Manager bietet, die eine Netto-Long-Position in Bezug auf die implizite Volatilität einnehmen und eine positive absolute Rendite anstreben.

Wenn Sie sich selbst ein Bild machen wollen: Die monatlichen Performancedaten seit Januar 2005 laden Sie von der oben verlinkten Seite herunter.

Wenn Sie die Namen der 14 Fonds interessieren, müssen Sie sich (kostenlos) registrieren.

Eurekahedge Long Vola: Performance seit 2005

- Subprime-Krise und Folgejahre, Jahresplus 2008 auf dem Höhepunkt der Subprimekrise: 45,81 %

- Die Zentralbanken würgen jegliche Volatilität mit einer Flut neuen Geldes ab. Ganz miese LongVola-Jahre, 2017 und 2019 ganz traurig: Jahresminus knapp 11 %.

- Anfang 2020: "Tach auch, ich bin der schwarze Schwan und bringe Euch ein Virus mit", Monatsplus März 2020: 20,21%.

- Die Zentralbanken: Unbeeindruckt, bazooken den schwarzen Schwan mit einem Schwall neuen Geldes. Die Märkte beruhigen sich, die Volatilität geht runter, die Aktien steigen und LongVola-Fonds leiden.

Long Volatiliy ist eine schwierige Anlageklasse. Sie ist noch

- sehr jung: Der VIX als Maß für die Volatilitätserwartungen der Händler wird seit 1993 von der Terminbörse Chicago Board Options Exchange (CBOE) in Echtzeit berechnet und veröffentlicht. Der VIX drückt die erwartete Schwankungsbreite des US-amerikanischen Aktienindex S&P 500 aus. Zum Vergleich: Die erste als moderne Aktiengesellschaft organisierte Unternehmung war die 1602 gegründete Niederländische Ostindien-Kompanie.

- sehr abstrakt: Irgend so ein Kurszickzack wird - mathematisch anspruchsvoll - nach Regeln der Wahrscheinlichkeitstheorie gehandelt. Für die Immo-Fraktion der Wändeanfasser ein Graus.

- und hat ein psychologisch unschönes Auszahlungsprofil. Bestes Beispiel 2020: Sehr schönes Jahresplus mit gut 25 %. Aber trotzdem in der Hälfte aller Monate im roten Bereich. Die Jahresrendite wurde letztlich im Februar (9,27 %) und im März (20,21 %) gemacht. Der Rest war Geplänkel. Aber als es im Corona-V wirklich, wirklich darauf ankam, hat LongVola performt. So soll es sein. Dass ist das natürliche Verhalten dieser Anlageklasse.

Wenn Sie mehr über diese faszinierende - und nicht immer einfach zu verstehende Anlageklasse - wissen möchten, laden wie Sie ein, sich das folgende Video anzusehen.

Und Anton wäre nicht Anton, wenn er meinen Theoriekram nicht doch noch um einige Fonds ergänzen würde.

Das ist ja das Ziel: Eine Anlageklasse verstehen und dann - bei Gefallen - eben auch zu investieren.