Finanzwesir

Finanzen geregelt - Freiräume geschaffen

Alpha-Strategie und Alpha-Fonds

Warum die Alpha-Strategie Ihrem Depot guttut

Alpha-Strategie, das ist doch schon wieder so ein renditeversprechendes Möhrchen, mit dem mir das Geld aus der Tasche gezogen werden soll.

Nicht ganz. Alpha-Strategien können – richtig eingesetzt und sinnvoll kombiniert – tatsächlich ein immens wichtiger Baustein für Ihre Altersvorsorge sein. In diesem Artikel möchte ich Ihnen zeigen, wie Sie Alpha-Strategien zu ihrem Vorteil einsetzen.

Wieso das? Wie kommt ein Hardcore-ETF-Mann auf einmal dazu von Alpha zu reden. Schlürft der Teufel neuerdings Weihwasser?

Alpha-Strategie, Alpha-Fonds, Alpha dies, Alpha das. Viele neue Begriffe. Damit wir nicht aneinander vorbei reden, möchte ich noch schnell zwei Definitionen loswerden.

Alpha-Strategie: Definition

Alpha-Strategien versuchen, an der Börse einen Trend auszumachen und dann eine Überrendite (Alpha) zu erwirtschaften. In der Krise sorgen die Gewinne der Alpha-Strategie dafür, dass sich Kursstürze von Aktien und Fonds nicht so stark auswirken.

Alpha-Fonds: Definition

Alpha-Fonds sind eine eigene Anlageklasse und dienen der Diversifikation eines Wertpapier-Portfolios. Sie werden aktiv gemanaged und investieren an den Terminbörsen (Futures) dieser Welt. Ihre Kurse entwickeln sich unabhängig von denen klassischer Aktienfonds. Mit ihrer Hilfe können Anleger ihr Portfolio vor großen Kursschwankungen an der Börse schützen und so besser schlafen.

Was bringt mir eine Alpha-Strategie?

Das entscheidende an Alpha-Fonds ist ihre Unkorreliertheit. Das bedeutet: Sie benehmen sich nicht wie Aktien oder Anleihen, sondern gehen ihre eigenen Wege.

Bei der typischen-Feld-Wald-und-Wiesen-Diversifikation geht es darum, möglichst viele gut laufende Anlageklassen zu sammeln.

Die Kombination dieser Anlageklassen soll dann die Outperformance liefern. Das tut sie aber oft genug nicht. Artemis Capital Management hat das sehr schön herausgearbeitet.

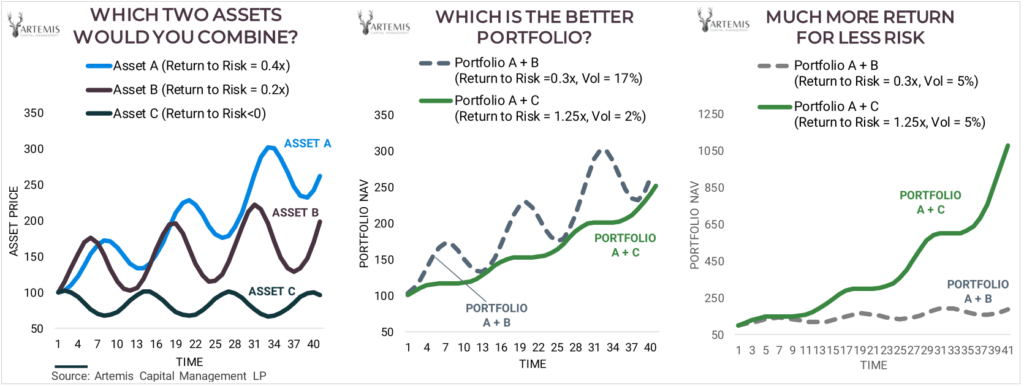

Alpha-Strategie: Eine Anlageklasse im Depot haben, die in der Krise Abstürze verhindert Quelle

Asset A und B schwanken, kämpfen sich aber wacker nach oben. Die Anlagekasse C verliert Geld, ist aber konsequent unkorreliert. Immer wenn A und B steigen, verliert C und wenn A und B in der Krise sind, kommt C groß raus. Das nennt man Krisen-Alpha.

Krisen-Alpha: Definition

Krisen-Alpha bedeutet: Eine Anlageklasse macht auch in der Krise an der Börse Gewinne. Entwickelt wurde das Konzept des Krisen-Alphas von Kathryn Kaminski im Rahmen der Lehman-Krise 2008 /2009. Ein Fonds, der Krisen-Alpha produziert, profitiert von Chaos und Unsicherheit. Er ist im Taleb'schen Sinne antifragil. Je größer das Chaos, desto höher die Gewinne.

Für mehr Info: Siehe das Video "What Is Crisis Alpha?" und das Whiteapaper In Search of Crisis Alpha von und mit Kathy Kaminsiki.

Der typische Diversifikator kombiniert A und B und ist fertig. Eine weise Entscheidung, denn zwei aufwärtsstrebende Kurven öffnen die Geldbörse des potentiellen Kunden zuverlässig.

Uns geht es hier allerdings um echte Diversifikation, um Diversifikation die wirkt. Da hilft es sich an den alten Spruch der US-Football-Liga zu erinnern:

"Offense sells tickets. Defense wins championships"

Coach Paul "Bear" Bryant (6 Meisterschaften)

Unser Benchmark ist die erfolgeiche Altersvorsorge. Natürlich ist es toll, am Grill von neuen Höhenflügen berichten zu können, aber der Wert einer Investmentstrategie bemisst sich danach, wie viel Alpha sie in der Krise baggert.

Eine Alpha-Strategie bremst die Portfolio-Volatilität

C hält Stand und fängt einen Teil der Verluste auf, die A und B erleiden. Das Ergebnis des eingebauten Risikomanagements: Geringere Schwankungen und eine Überrendite. Nehmen wir an, dass C den Absturz von A und B um 20 % mildert. Statt um 30 % verringert sich der Wert der Altersvorsorge nur um 10 %.

Das bedeutet: Nach der Krise müssen A und B nur um 11 % steigen und nicht um 43 %. Diese Asymmetrie der Prozentrechnung bringt die Überrendite.

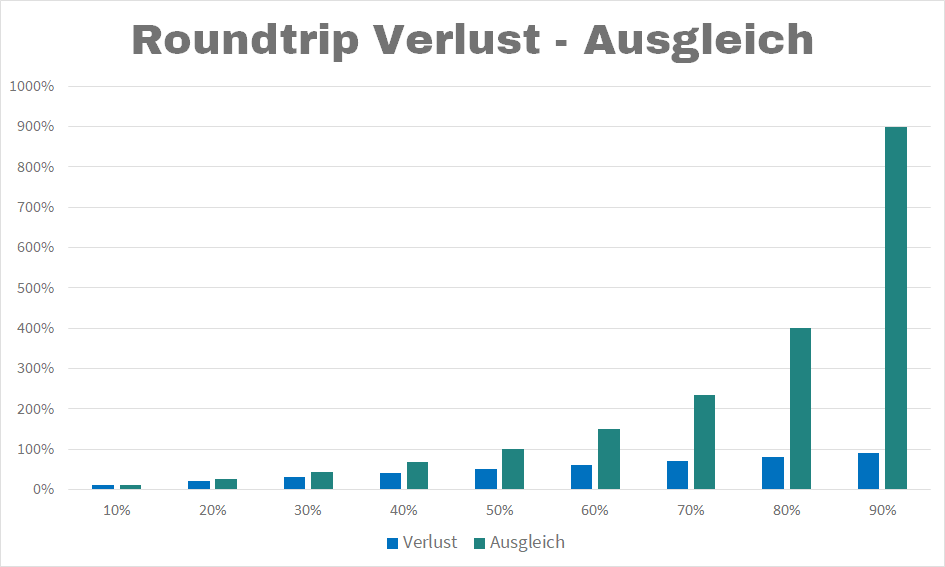

Fluch der Prozentrechnung: Was 50 Prozent fällt, muss um 100 Prozent steigen

Wenn A und B um 5 % fallen, ist C nicht nötig. Was um 5 % fällt muss nur 5,3% steigen, um wieder auf Null zu sein. Das schaffen A und B auch ohne C.

Wenn es aber richtig kracht und A und B drauf und dran sind, sich zu halbieren, und C packt dann mit Alpha-Power zu und stoppt den Absturz bei 30 %, dann bedeutet das für A und B: Sie müssen sich nicht verdoppeln (50 % Verlust bedeutet: raus aus dem Loch braucht 100 %-Gewinn). Um einen 30 %igen Verlust wettzumachen, muss die Börse nur um 43 % steigen.

Auch wenn die Einzelperformance von C nicht besonders ist: Den Absturz bei 30% gestoppt zu haben bringt A und B einen enormen Renditevorteil. Das zeigt die folgende Tabelle.

| Klassisches Depot mit A & B (Benchmark) | Alpha-Strategie-Depot (A,B & C) | |

|---|---|---|

| Start | 10.000 € | 10.000 € |

| Wert nach Krise | 5.000 € | 7.000 € |

| Börse steigt um 43 %, Depotwert | 7.140 € (-29 %) | 10.000 € (Verluste aufgeholt) |

| Börse steigt um weitere 40 %, Depotwert | 10.000 € (Verluste aufgeholt) | 14.000 € (40 % im Plus) |

Tabelle: Renditevorteile für ein Alpha-Strategie-Depot nach Börsenkrisen

So bringt die Alpha-Strategie Ihnen die Überrendite. Und wenn das klassische Duo Aktie & Anleihe/ Tagesgeld seine Verluste endlich aufgeholt hat, liegt das Team Alpha & Beta bereits mit 40 % in Führung.

Dieses Alpha-Plus ist dann der Puffer in der nächsten Krise.

Alpha-Strategien verbessern die Wertentwicklung

Die starken Schwankungen eines reinen ETF- oder Aktiendepots sind nicht nur frustrierend, sondern auch teuer. Denn jeder Crash wirft das schlecht diversifizierte A/B-Depot immer weiter zurück.

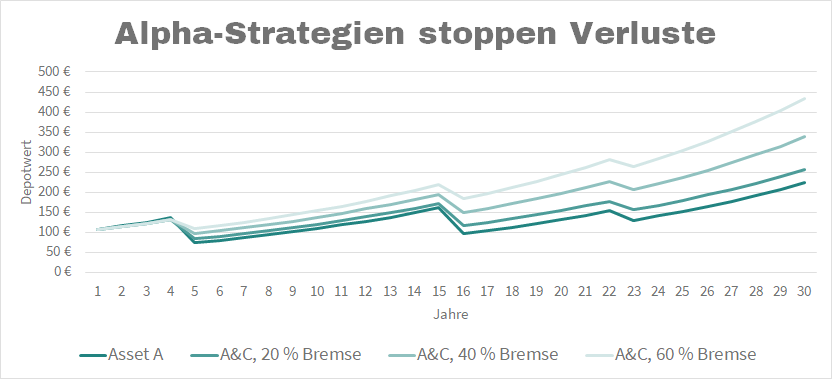

Das folgende Experiment zeigt das exemplarisch. Wir haben zwei Anlageklassen

-

A ist eine breit diversifizierte Aktienanlage. Beispielsweise ein ETF. A bringt eine Rendite von 8 % pro Jahr und stürtzt alle sieben bis zwölf Jahre einmal gründlich ab. Gründlich bedeutet: Bis zu 50 %.

- C ist ein Alpha-Strategie-Fonds. Seine Rendite ist aktienähnlich, aber geringer. Er bringt nur 6,6 % pro Jahr. Dafür bremst er in der Krise den Absturz. Wir haben für unser Experiment verschieden starke Alpha-Strategien am Start. Manche wirken nur schwach. Sie bremsen den Abstieg nur um 10 %, andere dagegen verhindern bis zu 60 % des Absturzes.

Wir mischen beide Anlageklassen 50/50. Diese Mischung hat in guten Jahren eine Rendite von 7,3 %, in schlechten Jahren wird der Verlust je nach der Stärke der Alpha-Strategie begrenzt.

Es geht um die Altersvorsorge: Wir betrachten einen Anlagehorizont von 30 Jahren. Das sind rund drei komplette Börsenzyklen.

Unsere Annahme: Als Anleger werden Sie drei große Crashs in diesem Zeitraum erleben. In diesem Beispiel sind die Crashs moderat. Im fünften Jahr gibt die Börse um 25 % nach, im 16. Jahr der große Crash mit 40 % und im 23. Jahr noch einmal minus 15 Prozent.

Schon eine moderate Alpha-Strategie steigert die Depotrendite

Schon eine moderate Alpha-Strategie steigert die Depotrendite

Die Frage: "Was wird aus 100 €?" beantwortet die folgende Tabelle

| Asset A | 20 % Verlustbremse | 40 % Verlustbremse | 60 % Verlustbremse | |

|---|---|---|---|---|

| Wert | 306 € | 355 € | 436 € | 527 € |

| Absoluter Zuwachs | 49 € | 130 € | 221 € | |

| Relativer Zuwachs | 16 % | 43 % | 72 % |

Wer die Verluste begrenzt gewinnt

Diese Tabelle ist ein Middle-of-the-road-Beispiel. Nur drei Crashs in dreißig Jahren, kein Crash schlimmer als 40 %, da kann die Alpha-Strategie schon etwas reißen, aber nicht so richtig brillieren.

Wenn Sie den Chaos-Regler richtig aufdrehen und drei schwere Börsenkräche mit je 50 % Verlust modellieren, dann bringt die 60 %-Verlustbremse ein Plus von 280 %. Selbst die 20 %-Bremse liefert noch ein Plus von 60 %.

Das einzige, was diese Strategie braucht ist Unruhe. Wenn nichts los ist, gibt es keine Rendite. Generell gilt: Je früher und je härter die Abstürze, umso besser für das Gesamtvermögen.

Die Alpha-Strategie braucht Unruhe. Wenn nichts los ist, gibt es keine Rendite.

Die Strategie ist sehr robust. Es ist egal, ob Sie von schweren, mittleren oder leichten Kursstürzen ausgehen. Es ist auch egal, wann diese Kursstürze stattfinden. Sie werden immer den oben abgebildeten Renditefächer erhalten. Hauptsache es geht nicht alles glatt.

Nur wenn Sie davon ausgehen, dass die Börsenkurse in den nächsten 30 Jahren mehr oder minder kontinuierlich steigen werden, brauchen Sie diese Strategie nicht. Dann schlägt die bessere Performance – 8% – des reinen Aktien-Investments – die Alpha-Strategie.

Tun Sie das? Ich nicht.

Aktive Anlagestrategie mit Risikomanagement

Diese Strategie schlägt die Passiv-Benchmark, ist aber psychologisch schwer vermittelbar. C tut jahrelang nichts und dann auf einmal legt es los. So etwas will eigentlich niemand besitzen. Doch – egal wen Sie fragen – jeder große Investor wird Ihnen sagen: Die Rendite liegt da, wo wenige hingehen.

Diese Strategie ist deshalb perfekt für Privatleute. Ihnen sitzt kein Investmentkomitee im Nacken, das nach spätestens einem Jahr eine Rechtfertigung hören will, warum dieser oder jener Benchmark nicht geschlagen wurde. Wenn Sie sich für diese Strategie entscheiden, dann redet ihnen keiner dazwischen und Sie können alles entspannt aussitzen.

Wir Privatanleger haben das Privileg, unsere Benchmark an den Worten des ehemaligen Kanzlers Kohl auszurichten: "Kommt hinten genug raus?" Wenn ja, ist alles gut.

Die Alpha/Beta-Strategie in der Praxis

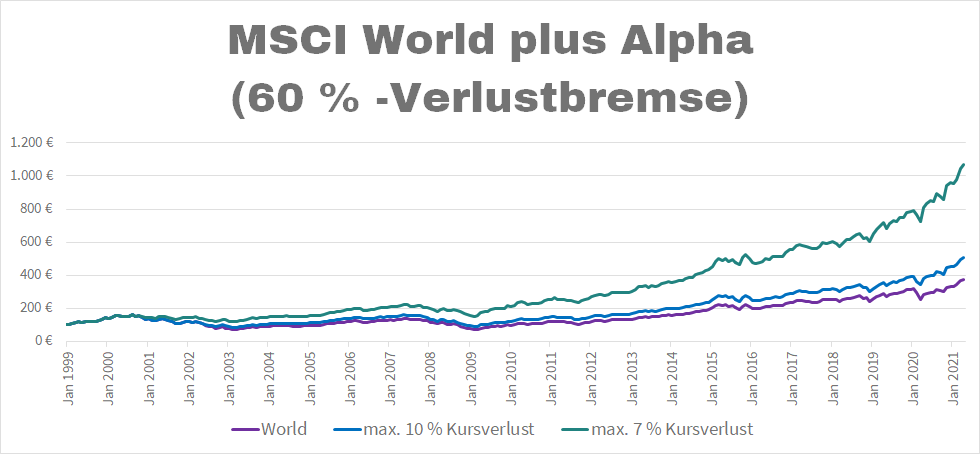

Was passiert, wenn man einen ETF mit einem Alpha-Fonds kombiniert? Wenn Sie in einen ETF investieren, nennt der Profi das "Beta-Strategie". Beta ist die Rendite, die Sie erhalten, wenn Sie einen marktbreiten ETF kaufen und den dann halten.

Ich habe das einmal für den MSCI World ausgerechnet. Die Zeitspanne beginnt am 1. Januar 1999 und endet am 31. Mai 2020. Das sind 22 Jahre und vier Monate. Folgende Krisen inklusive

- Dotcom-Crash 2001 / 2002

- Subprime-Krise 2008 / 2009

- Corona-Crash Frühjahr 2020

Gedankenexperiment zur Wertentwicklung

Das Gedankenexperiment: Am 1. Januar 1999 kaufen wir für 100 € einen ETF auf dem MSCI World. Dann verbrennen wir die TAN-Liste. Damit sind die 100 € im Wertpapierdepot eingesperrt. Wie viele Euros werden wir vorfinden, wenn wir am 30. April 2021 nachschauen?

Die Antwort: Es sind rund 370 €. Steuern fallen keine an. Das ist alles durch den 801 Euro Freibetrag abgedeckt, der Online-Broker kostet nichts. Fazit: Das Szenario ist vereinfacht, aber nicht unrealistisch.

Jetzt machen wir "Wünsch-Dir-was". Unser Wunsch: Wir möchten die schlimmsten Krisenmonate ein wenig abfedern. Kursstürze von mehr als 10% sollen um 60% gebremst werden. Konkret bedeutet das: Wenn unser Portfolio 100 € wert ist und um 11 %- das sind 11 Euro – abstürzt, dann wünschen wir uns, dass die Kursverluste nur 40 % von 11 € betragen. Das sind 4,40 €.

Aktien, ETFs und Fonds fallen dann statt auf 89 € (voller Absturz) nur auf 95,60 €. Irgendeine Magie sorgt dafür, dass harte Kursverluste gebremst werden. Alle Verluste, die kleiner als 10 % sind, schlagen voll durch. Da wirkt unsere Magie nicht.

Die Auswertung ergibt: In 268 Monaten gab es nur vier Monate (Juni 2002, Sept 2002, Okt 2008, März 2020), in denen die Kursverluste größer als zehn Prozent waren. Das sind 1,5 % aller Monate. Wenn wir jetzt in diesen vier Monaten den Absturz um 60% mildern, bedeutet das eine Renditeverbesserung um 35,29%. Statt über 374 Euro verfügen Sie jetzt über 506 Euro.

Das ist der Vorteil einer Alpha/Beta-Kombination.

Unser nächster Wunsch: Alle Kursverluste, die über sieben Prozent monatlich liegen möchten wir gerne abmildern. Auch das kann die Magie.

18 mal in den gut 22 Jahren gibt es eine kleine Kurskorrektur und das Ergebnis ist beeindruckend: Aus 100 Euro sind knapp 1.070 Euro geworden. Ein Plus von 1.070 Prozent. Und das nur, weil wir ein paar Mal ein Sicherheitsnetz aus Alpha aufgespannt haben.

Aus 100 Euro sind trotz mehrerer Börsencrashs knapp 1.070 Euro geworden – dank des Alpha-Sicherheitsnetzes.

Jetzt haben wir zwei Strategien: Nur die allerschlimmsten Abstürze auffangen oder auch die schlimmen Abstürze. Wobei das schon eine ziemlich hartgesottene Auffassung von schlimm ist. Alles unter sieben Prozent wird einfach ausgesessen.

Die folgende Tabelle zeigt die Wirksamkeit der beiden Strategien.

So groß ist die Überrendite einer Alpha/Beta-Strategie

Zwei Fragen sind zu klären:

- Wie effektiv ist die Strategie (wie hoch ist der Restverlust)?

- Wie sensibel ist die Strategie (wann wird sie wach und greift ein)?

| Restverlust | 10%-Strategie | 7%-Strategie |

|---|---|---|

| 80 % | 11 % | 43 % |

| 60 % | 23 % | 103 % |

| 40 % | 35 % | 186 % |

| 20 % | 49 % | 300 % |

Tabelle: Überrendite der Alpha-Strategie für verschiedene Börsenverlust-Szenarien

Das Interessante: Selbst wenn wir nur vier Mal in 22 Jahren eingreifen und die Strategie auch nicht viel bringt (80 Prozent des Verlustes bleiben) bringt das elf Prozent mehr Rendite.

Das andere Extrem: Eine 7%-Strategie, die den Kurs eisern auf Kurs hält: Aus 100 € werden 1.170 €. Davon kann man sich ein bisschen mehr kaufen, als von den 374 Euro, die sich als Benchmark ohne Alpha-Support durch drei Krisen gekämpft haben.

Das Entscheidende hier: Es ging nie darum, die Rendite zu pimpen! Wir wollten nur - ganz angsthasig - die schlimmsten ETF-Verluste ein bisschen kompensieren.

Wir wollen nur guten Schlaf und nicht arm sterben. Und "nicht arm sterben" ™ - das klappt auch mit der ETF-Rendite.

Alpha-Strategie begrenzt Kursverluste

Alpha/Beta-Strategie: Ein Zwischenfazit

Unkorreliertheit ist viel wertvoller als Überrendite

Die Überrendite kommt ins Portfolio, weil die Alpha-Strategie als aktive Anlagestrategie den passiven Beta-Abschwung nicht mitmacht.

Zwei Anlageklassen, die im Gleichschritt marschieren – wie beispielsweise Anleihen und Aktien – sind keine Diversifikation. Das sieht Ray Dalio, Gründer des weltgrößten Hedgefonds Bridgewater ähnlich:

"Die Leute denken, dass es am besten ist, die bestmöglichen Wetten zu machen.

Die Art und Weise, wie Sie am besten arbeiten, ist die bestmögliche Diversifizierung.

10 oder 15 unkorrelierte Wetten – alle mit der gleichen Rendite – senken mein Risiko um 75% oder 85%.

Durch Diversifikation verbessere ich meine Rendite-Risiko-Relation um den Faktor fünf."

Ray Dalio

Also, wie kommen wir jetzt an diese Unkorreliertheit?

Indem wir über den Tellerrand schauen. Der Mensch lebt nicht alleine von Aktien, Anleihen und Tagesgeld. Alpha-Strategien gehören auch ins Portfolio.

Welche Alpha-Strategien gibt es?

Es gibt gleichberechtigte Basisstrategien, die Alpha gewinnen. Letztendlich sind es alles Trendfolgestrategien. Hier tauchen Fachbegriffe wie Bolligerband, MACD, gleitender Durchschnitt (50, 100, 200-Tage-Line) auf. Aber keine Sorge, die besprechen wir nicht im Detail. In diesem Artikel möchte ich Ihnen ein grundlegendes Verständnis vermitteln.

Breakout-Strategie

Hier tobt sich der Chartist aus. Schulter-Kopf-Schulter, Doppelte Spitze, symmetrische Dreiecke, abfallende Dreiecke, Keile, Wimpel und Fahnen tauchen hier auf. Früher liebevoll mit Bleistift und Papier auf Millimeterpapier gezeichnet, heute auf Knopfdruck im Computer generiert geht es immer darum: Die Kurse einer Aktie, eines Index oder einer Währung bewegen sich in einem Kanal. Die Breite des Kanals hängt von der Schwankungsbreite des Wertes ab. Wenn sich der Kurs entweder nach oben oder nach unten aus dem Kanal ausbricht (deshalb Breakout-Strategie) stellt sich die Frage: Beginnt hier ein Trend?

Erst wenn sich ein Trendvektor ausgebildet hat, steigt die Alpha-Strategie ein.

Die Alpha-Strategie antwortet: "Eine Schwalbe macht noch keinen Sommer." und hält die Füße still. Erst mal schauen, ob der Trend nicht gleich wieder zurück in den Kanal fällt. Erst wenn sich ein Trendvektor ausgebildet hat, steigt der Trendfolger ein. Das ist der große Unterschied zu einem klassischen Chartisten. Ein Chartist ist ein Augur. Er malt seine Wimpel und Fahnen und behauptet dann: Die Strategie geht auf, der Ausbruch kommt. Diese geweissagte Zukunft kann eintreten, muss es aber nicht.

Ein Alpha-Stratege interpretiert den Chart vollkommen anders. Für ihn ist Schulter-Kopf-Schulter ein Signal. "Achtung, da kann was kommen, mach dich bereit." Aber Geld investiert er erst, wenn der Trend seinen Wert bewiesen hat. Eine so umgesetzte Breakout-Strategie steigt nie zum Tiefstkurs ein und verkauft nie zum Höchstkurs, sondern profitiert vom Mittelteil des Trends.

Time Series Momentum

Diese Strategie beruht darauf, dass sich die Trends der jüngsten Vergangenheit fortsetzen. Die Kursvergangenheit bestimmt die Kurszukunft. Lassen Sie das keinen hartgesottenen Buy & Holder hören. Der wird Sie auf den Sternchentext der Finanzindustrie hinweisen: "Vergangene Performance lässt keine Rückschlüsse auf die Zukunft zu". Das stimmt und hier sind wird bei einem der Galilei-Momente ("Und sie bewegt sich doch") der privaten Geldanlage. Trends lassen sich statistisch nachweisen, wie das Research-Paper: "A Century of Evidence on Trend-Following Investing" von AQR Capital Management zeigt.

"The strategy has performed best in large equity bull and bear markets"

AQR Capital Management

Es gibt auch eine sinnvolle Erklärung aus der Verhaltens-Finanzforschung dafür: Menschen können oder wollen auf neue Informationen nicht zeitnah reagieren. Das verzögert die Informations-Diffusion. Wenn dann doch der Tipping-Point erreicht ist wird aus der Unterreaktion eine Überreaktion. So sind wir Menschen, finden nie das rechte Maß.

Eine einfache Time-Series-Momentum-Strategie sieht wie folgt aus: Wenn eine Aktie in den letzten zwölf Monaten besser gelaufen ist als der Markt, wird sie gekauft.

Die Erwartungshaltung: Was die letzten zwölf Monate gut ging, wird auch den nächsten Monat klappen.

Weitere typische Ansätze arbeiten mit einem Monats- oder Quartalsrückblick.

Ein weiterer Vorteil dieser Strategie: Sie ist nicht besonders kapitalintensiv. Denn da nur relativ geringe Kapitalmengen umgeschichtet werden müssen, kann ein Alpha-Fonds schnell von Kaufen auf Verkaufen umschalten, ohne sich selbst die Kurse kaputt zu machen.

Eine Schätzung aus dem Jahr 2011 geht davon aus, dass Time Series Momentum nur einen sehr kleinen Teil der weltweiten Derivatemärkte ausmacht. Konkret: 2,3% aller Rohstoff-Trades, 0,2% bei Währungen, 2,9% bei Wertpapieren und 0,9% bei Zinsprodukten [Quelle].

Moving Average Crossover

Klingt cool auf Englisch, bedeutet aber nichts weiter als: Gleitende Durchschnitte, die sich kreuzen.

Gleitende Durchschnitte sind Linien, die den Durchschnittswert der Kurse der letzten x Börsentage abbilden. Üblich sind Moving Averages (MA) für die letzten 20, 50, 100 oder 200 Tage. Einer der bekanntesten Moving Averages ist der MACD (Moving Average Convergence / Divergence), auf Deutsch: Indikator für das Zusammen-/Auseinanderlaufen des gleitenden Durchschnitts.

Was bringt uns das für die Alpha-Gewinnung?

Die gleitenden Durchschnitte laufen in ihrer Wertentwicklung dem tatsächlichen Kurs hinterher. Wenn der Kurs eine Durchschnitts-Linie kreuzt bedeutet das: Trendwechsel, prallt der Kurs aber an der MA-Linie ab, bestätigt das den Trend. Soweit zum Zusammenspiel Moving Averages und eigentlicher Kurs.

Alpha-Fonds nehmen das als ersten Hinweis auf einen Trend oder eine Trendwende. Ein Moving Average Crossover, also wenn sich zwei Trendlinien kreuzen bestätigt – oder verwirft – eine bestehende Trend-Hypothese.

Wenn beispielsweise der dynamischere 50-Tage-Durchschnitt den trägeren 100-Tage-Durchschnitt auf seinem Weg nach oben kreuzt bedeutet das oft: Der Trend verstetigt sich. Es wird Zeit sich einzudecken.

Wenn der Trend sich verstetigt, wird es Zeit, sich einzudecken. Ganz ohne Todesangst.

Das Problem mit den gleitenden Durchschnitten: Sie wurden von der Finanzfolklore-Presse mit Schlagzeilen wie "Kreuz des Todes" diskreditiert. Kreuz des Todes bedeutet: Die 50-Tage – Linie kreuzt – von oben kommend – die 200-Tage-Linie. Die Algorithmen der Profis nehmen das zur Kenntnis, prüfen weitere Faktoren und positionieren sich dann. Ganz ohne Todesangst.

Damit kommen wir zu einem weiteren wichtigen Punkt: Kein Profi nutzt nur eine dieser Basisstrategien. Die tatsächlich eingesetzten Handelsmodelle sind hybrid.

Alpha-Strategie: Das Erfolgsgeheimnis

Die Basisstrategien sind kein Geheimnis und auch die operative Umsetzung ist einfach. Jedes Trendfolger-Handelssystem beantwortet die folgenden fünf Fragen:

- In welchen Märkten wollen wir aktiv sein?

- Wie viel Geld wollen wir in jeden Markt investieren?

- Wann kaufen wir, wann verkaufen wir?

- Wann verkaufen wir eine Verlustposition?

- Wann realisieren wir Gewinne?

Drei Basisstrategien und fünf Fragen zum Handelssystem. Mehr steckt nicht dahinter. Wie kann es dann sein, dass es erfolgreiche und weniger erfolgreiche Alpha-Fonds gibt?

Auf dem schlüpfrigen Börsenparkett nicht auszurutschen, das unterscheidet die erfolgreichen von den erfolglosen Alpha-Strategien.

Nun, die Erfahrung liegt wie so oft im Prozess. Umsetzung und Erfahrung entscheiden über den Erfolg. Ist der Fonds in den richtigen Märkten unterwegs, sind die Positionsgrößen angemessen, wie gut sind die Datensätze? Wie fix ist die IT-Infrastruktur, wie gut sind die Verträge mit den Brokern?

Die Differenz zwischen dem, was theoretisch möglich ist und dem, was praktisch erreichbar ist, nennt der Profi "Slippage". Auf dem schlüpfrigen Börsenparkett nicht auszurutschen, das unterscheidet die erfolgreichen von den erfolglosen Alpha-Strategien.

Fazit

Alpha-Strategien haben keine Glaskugel, sondern machen aus dem, was die Märkte liefern, das Beste. Ihre Hauptaufgabe ist es, in der Kombination "Alpha plus Beta" Krisen-Alpha zu erzeugen und so die Portfolio-Volatilität zu verringern. Aktienähnliche Renditen bei deutlich verminderten Schwankungen – viel mehr können Sie als Anleger nicht erwarten.

Weiterführende Links

Nach dieser grundlegenden Einführung vielleicht für Sie interessant

Die Triade

Was ist eigentlich eine Trendfolgestrategie?

Die meisten Alpha-Fonds sind Profi-Instrumente. Wie finde ich als Privatanleger den richtigen Alpha-Fonds?

Die Seminarreihe: Passiv investieren mit ETFs. Werden Sie zum souveränen Selbstentscheider.

Der Finanzwesir kommt zu Ihnen via Twitter, E-Mail oder als RSS-Feed: Artikel | Kommentare.

Auf Feedly folgen.

Autonome Zellen

Die Finanzwesir-Community: Regelmäßige Lesertreffen (42 Städte, 5 Länder)

Artikel durchsuchen

Lesenswert

Diese Blogs und Foren kann ich empfehlen.

Meine Finanz-Bibliothek

Leserfragen

Der Finanzwesir beantwortet Leserfragen | Ihre Frage

Die 5 wichtigsten Artikel

- Hilfe, meine Finanzen sind ein gordischer Knoten

- Die perfekte Geldanlage? Vergiss es!

- Wie bin ich finanziell gut aufgestellt?

- Ich lege mein Geld passiv an

- Ihre Arbeitskraft: Immer noch wichtiger als alles andere