Alpha – der Heilige Gral der Überrendite. Leider vom Aussterben bedroht.

Wenn ich mit meinem MSCI World 7 % in einem Jahr verdiene und Sie mit sorgfältig ausgewählten Aktien internationaler Großunternehmen 8 % Rendite erzielen, dann beträgt Ihr Alpha 1 %.

Wenn ich dagegen überall rumerzähle, dass mein MSCI World Ihr Tagesgeldkonto vernichtend geschlagen hat, dann ist das kein Alpha, sondern der falsche Benchmark. Deshalb die Frage: Was ist dieses Alpha denn?

Alpha ist schwer zu fassen und wird kontrovers diskutiert. Aber: Hegel hilft! Sein Ansatz: Eine Sache lässt sich am besten begreifen, wenn alle Aspekte beleuchtet werden. These plus Antithese ergibt die Synthese.

Definition Alphafaktor

Der Alphafaktor gibt an, wie sich ein Depot im Vergleich zum passenden, risikobereinigten Benchmark geschlagen hat. Ist das Alpha positiv, nennt man das Überrendite, ist es negativ, heißt es Minderrendite.

Der Heilige Gral eines jeden Anlegers: das beständige, berechenbare, industriell produzierte Alpha. Alle aktiven Fonds versprechen es, nur um es dann im hellgrauen Sternchentext wieder einzukassieren. Sie wissen schon: Ergebnisse der Vergangenheit, etc. pp …

Das Alpha-Problem

Das Problem mit diesem Alpha: Alle wollen es, aber es ist immer schwieriger zu erbeuten. Die Alpha-Jäger sehen sich mit folgenden Problemen konfrontiert:

- Das Goldminen-Problem: Die Menge des ausbeutbaren Alphas sinkt.

- Ein Teil des Alphas zerfällt zu Beta.

Die Folge: Es gibt noch Alpha, aber es wird immer unwirtschaftlicher, die Alpha-Mine auszubeuten.

- Eine steile These Finanzwesir.

- Was ist Beta?

Definition Betafaktor

Beta ist eine Kennzahl für das Marktrisiko, das Sie mit einem Investment eingehen. Das Marktrisiko ist das systematische Risiko, das Sie nicht wegdiversifizieren können. Mit einem breit diversifizierten Fonds ernten Sie Beta.

Mehr Marktrisiko bedeutet mehr Beta. Deshalb gibt’s für die Achterbahn in den Schwellenländern mehr Rendite als für die Reise mit den Dickschiffen des MSCI World.

Mit anderen Worten: Rendite, die ich einfach durch Herumsitzen bekomme, ist Beta.

Wie kam das Beta in die Welt?

- Am Anfang war der Markt mathematikfrei. Die Cowboys an der Wall Street handelten hemdsärmlig und mit viel Geschrei.

- Anfang der Fünfziger Jahre des letzten Jahrhunderts erschien Harry M. Markowitz auf dem Parkett und er hatte seine effizienten Portfolios dabei. Die Jungs der Wall Street waren nur so mittel beeindruckt. Wie sollte man mit diesem Theoriekram Dollars machen?

- Anfang der sechziger Jahre des letzten Jahrhunderts legten John Lintner, William Sharpe und Jack Treynor die Grundlagen für die Finanz-Alchemie der heutigen Tage. Sie nahmen ein effizientes Portfolio und schufen CAPM. Und siehe, mit CAPM kam auch Beta.

CAPM und seine Entwicklungen

Mit Hilfe des Capital Asset Pricing Modells – zu deutsch Preismodell für Kapitalgüter – war es erstmals möglich, theoretische Gleichgewichtskurse für einzelne Wertpapiere zu berechnen. Diese Kurse kommen zustande, wenn risikoaverse Marktteilnehmer entsprechend der Portfoliotheorie effiziente Portfolios zusammenstellen.

Mit den Gleichgewichtspreisen lässt sich die Performance von Aktienfonds beurteilen. Das CAPM zeigt, ob ein Risiko – bezogen auf die durchschnittliche zusätzliche Rendite – angemessen ist.

Dieses Modell bot das erste Mal eine mathematisch präzise Definition von Risiko und wie die erwarteten Renditen davon abhängen. Wie alle Erstlingswerke war das CAPM ein sehr grobes Modell.

CAPM kennt nur einen einzigen Risikofaktor: das Beta.

Dieses Beta errechnet sich aus dem für eine Aktie, für einen Fonds oder für ein Depot typischen Risiko im Vergleich zum allgemeinen Marktrisiko. Das „allgemeine Marktrisiko“ wird durch einen möglichst breit kapitalisierten Index, wie beispielsweise durch den den S&P 500, repräsentiert.

Im Laufe der Zeit hat sich herausgestellt: In einem Drittel aller Fälle verhält sich die Realität nicht so, wie es CAPM vorhersagt. Deshalb haben die Ökonomen eine Rückrufaktion gestartet und das CAPM gründlich überarbeitet.

Die neue Version schaut nicht nur aufs Beta, sondern hat zwei zusätzliche Faktoren spendiert bekommen und heißt jetzt „Fama-French-3-Faktorenmodell“.

- Das bekannte Beta. Im Fama-French-Modell definiert als die durchschnittliche Rendite des gesamten US-Aktienmarktes abzüglich der Rendite einmonatiger US-Schatzwechseln (das ist die risikolose Rendite). Analog übertragbar auf andere Regionen.

- Der Größenfaktor. Sämtliche Firmen eines Aktienmarktes werden nach Marktkapitalisierung sortiert. Diese Liste wird dann halbiert. Der Größenfaktor ist definiert als: Durchschnittliche Rendite der Hälfte mit den kleinen Firmen minus die durchschnittliche Rendite der Hälfte mit den großen Firmen.

- Value-Faktor. Sämtliche Firmen eines Aktienmarktes werden nach dem Book-to-Market-Verhältnis sortiert. Book-to-Market = Buchwert dividiert durch die Marktkapitalisierung. Der Value-Faktor ist definiert als: Durchschnittliche Rendite der 30 % der Firmen, die das höchste B/M-Verhältnis haben minus durchschnittliche Rendite der 30 % der Firmen, die das niedrigste B/M-Verhältnis haben.

Soweit so gut. Aber die Realität wollte sich immer noch nicht beugen. Deshalb Ende der neunziger Jahre des letzten Jahrhunderts ein erneuter Rückruf in die Ökonomen-Werkstatt und Einbau des Momentum-Faktors.

So errechnen wir den Momentum-Faktor: Wir betrachten die Renditen der letzten 12 Monate, lassen aber den jüngsten Monat außen vor. Der Momentum-Faktor ist dann die durchschnittliche Rendite der besten 30 % aller Aktien minus die durchschnittliche Rendite der schlechtesten 30 % aller Aktien.

Dieses Fama-French-4-Faktoren-Modell ist zurzeit das Arbeitspferd der Ökonomen, wenn es darum geht, Renditen und Risiken zu bewerten. Aber wer weiß, was noch kommt.

2012 haben Kwei Hou, CHen Xue und Lu Zhang ein neues 4-Faktoren-Modell vorgeschlagen (Markt Beta, Größe, Investment-Faktor und Profitabilität), das noch besser an die Realität angepasst sein soll.

Mit jedem Optimierungsschritt treiben die Ökonomen mehr Keile in den einst massiven Alpha-Block und brechen mehr Beta heraus.

Warum Beta?

Alles, was man durch Faktoren erklären kann, kann man industrialisieren. Und alles, was man in eine Formel gießen kann, ist Beta.

Das ist so ähnlich wie früher mit den Schamanen und Kräuterweiblein. Die wussten: Wenn du im August, wenn die Sonne im Zenit steht, die Dolden der Schafgarbe erntest und dann trocknest und dabei noch diesen und jenen Spruch aufsagst, dann hilft ein Tee aus diesen Dolden bei Magenschmerzen.

Dann kamen im Gefolge der Aufklärung die Pharmazeuten und aus war’s mit der schamanischen Reise in das Seelenreich der Pflanzen. Kein geheimnisvolles Alpha-Ritual mehr sondern ein simples Beta: „Bitte dreimal täglich vor dem Essen zehn Tropfen.“

Wichtig: Das schmälert weder die Leistung der Kräuterkundigen noch der Fonds-Manager, die durch Experimentieren und Nachdenken wichtige Erkenntnisse aus dem Nebel herausgestochert haben. Aber Forschung und Fortschritt haben sie – wie das Fräulein vom Amt – zu einem guten Teil einfach überflüssig gemacht.

Der Welten Lauf: Die Wissenschaftler erforschen etwas, die Ingenieure machen ein Produkt draus und wieder muss sich eine Berufsgruppe neu orientieren.

Früher konnte ein Fonds-Manager sich ordentlich Small Caps ins Depot legen, damit den S&P 500 schlagen, das als Alpha präsentieren und dafür eine saftige Rechnung stellen.

Heute ist klar: Das liegt einfach daran, dass der Fonds-Manager sich dem Größen-Faktor ausgesetzt hat. Dafür braucht man keinen Manager, das erledigt ein spezialisierter ETF billiger.

Zwischenfazit

Zu blöd: Eigentlich wollten wir Alpha industriell produzieren. Jetzt stellen wird fest: Wir kriegen industriell gefertigtes Beta und das auf Kosten des Alphas.

Schön, damit wäre „Alpha wird zu Beta“ erklärt. Aber die steile These bestand aus zwei Teilen: Die Alpha-Menge wird geringer. Warum?

Die Deppendichte wird geringer

Welche Deppen? Na, zum Beispiel ich. Vom aktiven Alpha-Jäger zum passiven Beta-Sammler gereift. Schon William Sharpe hat es in einem Papier "The Aritmetic of Active Management" 1991 formuliert:

"Aktives Management ist vor Kosten ein Nullsummenspiel und nach Kosten ein Negativ-Summen-Spiel."

Mit anderen Worten: Mein Alpha ist Ihr Verlust. Ein aktiver Manager braucht Opfer. Der beste Opfer-Pool sind mit Sicherheit die Privatanleger. Wer "privatanleger schneiden schlechter ab als der markt" googelt, bekommt knapp 10.000 Ergebnisse geliefert. In dieser Studie der Universität Frankfurt finden Sie den folgenden Satz:

"Im Durchschnitt hatten unsere Anleger in den letzten Jahren vor unserem Angebot risikoadjustiert etwa 6 Prozent pro Jahr schlechter abgeschnitten als der Markt."

6, in Worten sechs Prozent pro Jahr – das nenn’ ich mal eine fette Alpha-Mine. Bonus, du bist mir sicher!

Aber auch bei den Institutionellen tut sich was. Der Robo-Advisor Scalable arbeitet mit Siemens Private Finance zusammen. Damit ist Scalable Teil der Siemens-Altersvorsorge. Und wieder schrumpft der Opfer-Pool. Diese Sache läuft auf die Geschichte von den Wanderern und dem Bären hinaus.

Zwei Wanderer werden von einem Bären verfolgt und laufen davon. Bleibt der eine stehen und zieht sich Turnschuhe an. Sagt der andere: „Das wird dich auch nicht retten, der Bär ist schneller.“ Sagt der Turnschuhträger: „Es reicht, wenn ich schneller bin als du.“

Das Problem der Alpha-Manager: Immer mehr Leute verweigern die Tour durchs Bärenterritorium und bleiben statt dessen passiv zu Hause. Die, die mitkommen, sind trainierte Läufer.

So geht das Wettrüsten weiter, bis nur noch Special Forces unterwegs sind. Der Bär reißt trotzdem sein Opfer, denn auch wenn die Fähigkeiten eines Special-Forces-Soldaten weit über die Fähigkeiten eines Normalos hinausgehen: Es bleibt ein Nullsummenspiel – der Schlechteste der Besten muss trotzdem sein Alpha hergeben.

Dazu aus einem Interview mit Tim Buckley, Vanguards Chief Investment Officer:

Das aktive Management „könnte eine rosige Zukunft haben, wenn die Fondsmanager nur niedrigere Margen akzeptieren würden“, sagt Buckley. „Sie haben nicht begriffen, dass sie sich in einem Umfeld mit stärkerem Wettbewerb befinden – dass sie nicht länger mit Amateuren konkurrieren, sondern sich in einem Nullsummenspiel mit anderen Profis befinden.“

Faktoren – So nicht!

Ein Wort noch zu den Faktoren: In meinen Coachings muss ich manchmal mit folgendem Missverständnis aufräumen:

Einen Faktor ist kein Feature, das man einfach so dazu buchen kann.

Gerade Anfänger unterliegen oft dem Irrtum:

- Beta: Rendite 8,2 % pro Jahr

- Größen-Faktor: 3,1 % pro Jahr

- Value-Faktor: 4,9 % pro Jahr

Alle Werte: Durchschnittliche jährliche Rendite des US-Marktes zwischen 1927 und 2013.

Ich entscheide mich für eine Mischung aus 50 % Large Caps, 25 % Small Caps und 25 % Value. Meine Rendite berechnet sich wie folgt:

- Anteil Large Cap: 50 % * 8,2 % = 4,1 %

- Anteil Small Cap 25 % * (8,2%+3,1 %) = 2,83 %

- Anteil Value 25 % * (8,2 %+4,9 %) = 3,28 %

- Meine Gesamtrendite: 10,2 %

So läuft das nicht. Es kann sein, dass Sie mit dieser Mischung fünf, sechs oder sieben Jahre schlechter abschneiden als mit einem reinen Beta-Portfolio.

Warum?

Weil diese Faktoren keine abhängig Beschäftigten sind, sondern Freigeister. Die schleppen sich nicht jeden Tag zur Börse und machen da Rendite. Die kommen und gehen, wie es ihnen passt.

Es kann sein, dass der gute Sir Value es sich jahrelang auf den Cayman Inseln gut gehen lässt. Eines Tages spürt ihn da die Börse auf und hält ihm genervt den Kontrakt unter die Nase: „He, Kollege, hier steht, dass du im langfristigen statistischen Mittel 4,9 % über der Marktrendite abzuliefern hast. Das Jahrzehnt ist fast rum. Entweder du gibst jetzt Gas oder ich hetz’ dir die Regression zum Mittelwert auf den Hals.“

Diese Drohung wirkt Wunder. Sir Value begibt sich nach New York und kloppt an der Wall Street binnen drei Jahren die Rendite für ein Jahrzehnt zusammen.

Das Beste: Alle die Anleger, die kurz vor Sir Values Ankunft in New York Value-Aktien gekauft haben, denken tatsächlich, sie wären geniale Börsen-Checker. Dabei hat Sir Value nur Angst vor der Regression.

Und was Small Capine angeht: Die ist keinen Deut besser.

Sehr schön visualisiert in diesem Periodensystem der Renditen.

Alpha-Fazit

Wollen Sie als Anleger wirklich der Kapitän Ahab des Alphas sein? Es jagen über alle sieben Weltmeere und es aufspüren, wo immer es sich verstecken mag? Koste es, was es wolle!

Was spricht dagegen, prognosefrei zu leben und sich einfach eine Portion solide Marktrendite garniert mit ein paar Smart-Beta-ETFs zu gönnen?

Einschub: Begriffserklärung Smart Beta

Weil es besser klingt, hat die Finanzindustrie die Faktoren in Smart Beta umgetauft. Der MSCI World ist ein Index, der daraus abgeleitete Faktor-Index MSCI World Value ist Smart Beta. Noch regelbasiert, aber nicht mehr marktkapitalisiert, so die allgemeine Definition von Smart Beta.

Wobei die Grenzen zwischen regelbasiert und Finanz-Alchemie fließend sind. Im Graubereich der Multifaktoren-ETFs fragt man sich manchmal: „Ist das noch Index oder schon aktives Management?“

Wie investiere ich in der Praxis in die vier Faktoren

- Value: Unterbewertete Aktien

- Momentum: Aktien mit positivem Trend

- Geringe Volatilität: Aktien mit geringen Kursschwankungen

- Small Cap: Kleine, unterbewertete Aktien

Sie suchen sich einen passenden Index. Ich habe mir den MSCI World herausgepickt. Folgende Fragen sind zu klären

- In welchen Varianten gibt es diesen Index?

- Wie definiert der Indexanbieter seine Variante? Ein Value-Sticker ist schnell draufgeklebt, aber wie viel Value steckt im Index? Ist das ein Value nach French-Fama oder berechnet der Anbieter sein Value ganz anders? Halten Sie diese Definition für brauchbar?

- Welche dieser Varianten sind überhaupt sinnvoll? Die Industrie bietet an, was gekauft wird, nicht das, was sinnvoll ist.

- Gibt es überhaupt ETFs, die diesen Index abbilden?

- Will ich diese ETFs überhaupt kaufen? Womöglich gibt’s den Index nur als synthetischen Thesaurierer, ich will aber einen replizierenden Ausschütter. Welche Kompromisse mache ich?

Für den MSCI World lautet die Antwort

- Es gibt den Index in der Value- und der Momentum-Variante

- MSCI definiert den Momentum-Index wie folgt:

"It is designed to reflect the performance of an equity momentum strategy by emphasizing stocks with high price momentum, while maintaining reasonably high trading liquidity, investment capacity and moderate index turnover."

Quelle

Was fällt auf: Da schleicht sich die Realität durch die Hintertür herein. French-Fama theoretisieren sich die Werte mit Excel herbei. Die armen Fonds-Manager müssen kaufen und brauchen dazu Liquidität. Außerdem wollen sie die Rendite schonen und vermeiden deshalb Reibungsverluste beim Umschichten so gut es geht.

Natürlich würden sie am liebsten synthetisch werden, aber da legt der Vertrieb sein Veto ein: Swapper sind böse, die kriegen wir nicht so gut platziert.

Ihr Job: Finden Sie heraus, was „stocks with high price momentum“ in Zahlen bedeutet. Welcher Anstieg in welchem Zeitraum? Ist das der Industriestandard zur Berechnung des Momentums oder kocht der ETF-Anbieter da sein eigenes Süppchen?

Value geht mit dieser Definition an den Start:

"The value investment style characteristics for index construction are defined using three variables: book value to price, 12-month forward earnings to price and dividend yield."

Quelle

Passt das so für Sie?

-

Der MSCI World setzt auf die Dickschiffe der Industrieländer. Value kann man sich da noch vorstellen, aber gibt es da überhaupt so etwas wie Momentum? Das herauszufinden ist Ihr Job.

- Es gibt zwei Momentum-ETFs und zwei Value-ETFs. Beide jeweils von db-x trackers und iShares. Das ist keine Auswahl, sondern friss oder stirb. Nur als Vergleich – es gibt 13 ETFs auf den klassischen MSCI World.

Fallstrick Faktor-Definition

Besonders smart müssen Sie beim Check der Faktor-Definition sein.

Würden Sie einen Mann mit 1,85 m als klein bezeichnen? Nun stellen Sie ihn zwischen die Harlem Globetrotters und er wird zum Zwerg. Genau das kann Ihnen auch mit einem Small-Caps-Index passieren. Sie wollen kleine Firmen und nicht die Kleinsten der Größten. Deshalb heißt es, genau hinschauen, wenn Ihnen ein Teilsegment eines größeren Index zum Kauf angeboten wird.

Der STOXX ist so ein Kandidat. Es gibt den STOXX Europa 600, der – wer hätte es vermutet – aus 600 Firmen besteht. Dann gibt es die Single-Auskopplung, den STOXX 200. Hier versammeln sich die kleinsten 200 Firmen.

Sind das kleine Firmen oder Firmen, die klein wirken?

Jetzt geht die Zankerei los. Was ist ein Small Cap überhaupt? Ich habe folgende Definitionen gefunden

- Eine Marktkapitalisierung unter einer halben Milliarde Euro

- Eine Marktkapitalisierung zwischen 300 Millionen und zwei Milliarden Euro

- Alles bis bis eine Milliarde Euro

- Zwischen 100 Millionen Euro und einer Milliarde Euro

- Alles ist relativ: Des einen Small Cap ist des anderen Micro Cap oder Mid Cap. Deshalb gilt: Die 15 % der Aktien mit der niedrigsten Marktkapitalisierung des jeweiligen Marktes sind die Small Caps dieses Marktes. Das macht den burmesischen Large Cap zum deutschen Small Cap.

Die Industrie ist dabei, die French-Fama-Faktoren weiter zu differenzieren. Aus "Aktien mit geringen Kursschwankungen" wird jetzt "Minimum Variance" und "Low Volatility". Kennen Sie den Unterschied? Mehr dazu in diesem Interview.

Wie gewichten?

Zwei Randbedingungen sind zu beachten

- Bei einem Depotvolumen unter 50.000 € reichen zwei ETFs. Ein Vermögen von rund 50.000 EUR und weniger sollte aus Effizienz- und Kostengründen in nicht mehr als zwei ETFs angelegt werden.

- Keine Depotposition unter 10 %. Sonst rebalancen Sie mit Peanuts und die Kaufkosten ruinieren Sie.

Lohnt sich das alles überhaupt?

Das müssen Sie entscheiden. Ich habe Ihnen hier – exemplarisch für den MSCI World – einen Vergleich mitgebracht. Hier die aktualisierte Tabelle mit den Zahlen vom Juni 2021. Kursiv und in Klammern: Die Zahlen vom März 2017.

| Index |

Firmenzahl |

Top 3 Firmen |

Top 3 Länder |

Top 3 Sektoren |

| MSCI World |

1.562 (1.652) |

Apple 3,66 % (2,09 %)

Microsoft 3,13 % (1,34 %)

Amazon 2,42 % (0,96 %) |

USA 66,57 % (60,5 %)

Japan 6,9 % (8,7 %)

Großbritannien 4,38 % (6,5 %) |

IT 20,98 % (15,2 %)

Finanzen 14,23 % (17,9 %)

Gesundheit 12,37 % (12,3 %) |

| MSCI World Momentum |

350 (348) |

Apple 4,81 % statt 3,66 % (Microsoft 4,91 %)

Tesla 3,84 % statt 0,84 % (Amazon 3,82 %)

JP Morgan 2,99 % statt 0,88 % (Facebook 3,37 %) |

USA 70,17 % (60,9 %)

Frankreich 4,43 % (Großbritannien 12,3 %)

Kanada 4,21% (5,6 %) |

Finanzen 27,39 % (IT 23,5 %)

IT 21,85 % (Verbrauchsgüter 13,6 %)

Industriegüter 13,41 % (Gesundheit 10,6 %) |

| MSCI World Value |

969 (884) |

JP Morgan 1,73 % statt 0,88 % (Microsoft 2,64 %)

Johnson & Johnson 1,53 % statt 0,78 % (1,86 %)

Berkshire Hathaway 1,37 % statt 0,64 % (Exxon Mobil 1,88 %) |

USA 67,13 % (60 %)

Japan 6,93 % (9 %)

Großbritannien 5,2 % (7 %) |

Finanzen 24,08 % (30,2 %)

Gesundheit 13,99 % (9,2 %)

Industrie 11,67 % (9,4 %) |

| MSCI World Enhanced Value |

400 (399) |

Intel 3,86 % statt 0,41 % (Cisco 2,65 %)

AT &T 2,75 % statt 0,37% (Pfizer 2,44 %)

Toyota 2,02 % statt 0,31 % (Intel 2,39 %) |

USA 40,97 % (39 %)

Japan 23,79 % (26,8 %)

Großbritannien 10,68 %(7,8 %) |

IT 20,92 % (15,1 %)

Finanzen 14,43 %(18 %)

langlebige Konsumgüter 12,34 (12,3 %) |

| MSCI World Value Weigthed |

1.562 (1.652) |

Apple 1,48 % (1,67 %) statt 3,66 %

JPMorgan 1,43 % (1,42 %) statt 0,88 %

Bank of America 1,17 % statt 0,58 %(Exxon Mobil 1,21 % statt 0,95 %) |

USA 49,88 % (49,38 %)

Japan 12,91 % (14 %)

Großbritannien 7,76 % (8,2 %) |

Finanzen 26,93 % (27,8 %)

Industrie 10,48 % (10,6 %)

langlebige Konsumgüter 10,15 % (11,6 %) |

Von 2017 bis 2021 ist der Value-Vorsprung von Banken und Versicherungen gernger geworden. 2017 lag der Finanzanzeil beim MSCI World Value nochbei 30 %, 2021 - 4 Jahre später - sind es nur noch 24 %. Aber es bleibt dabei: Der Finanzsektor spielt ganz vorne mit bei Value und Momentum.

Und ich bekomme hier laufend Leser-Mails, die fragen, ob es nicht sinnvoll wäre, den überdimensionierten Finanzanteil des MSCI World zu reduzieren. Wobei, so ganz stimmt das nicht. Im World-Index mit dem verbesserten Value gewichtet MSCI den Finanzsektor genauso wie im klassischen World-Index.

Was auffällt: In den Faktor-ETFs ist mehr Bewegung. Die Top 3 des MSCI World hat sich in den letzten vier Jahren nicht geändert. Beim Momentum ist kein Stein auf dem anderen geblieben und auch bei den Value-Indizes hat es einige Veränderungen gegeben. 2017 waren Microsoft, Johnson & Johnson und Exxon Value, vier Jahre später hat JP Morgan Microsoft ersetzt und Berkshire Hathaway kam für Exxon. Microsoft ist nicht mehr in den Top zehn, Exxon gerade noch so auf Platz neun.

Wichtig: Da die Indizes kapitalgewichtet sind, reflektieren sie ohne weiteres Rebalancing den Aufstieg von Apple und Tesla.

"Ich will Value!" Ja, Value wollen alle, denn „wir sind ja nicht blöd“. Welches Value soll’s denn sein? Das klassische Value, das verbesserte Value oder das gewichtete Value?

Das war jetzt bloß Value. Sie müssen das für jeden der anderen drei Faktoren auch durchexerzieren. Oder Sie geben richtig Gas und legen sich einen ETF auf den MSCI World diversified multiple-Factor Index ins Depot. Dieser Index kombiniert als eierlegende Wollmilchsau die Faktoren Value, Momentum, Quality und Low Size.

Direkt von der MSCI-Seite einige Grafiken

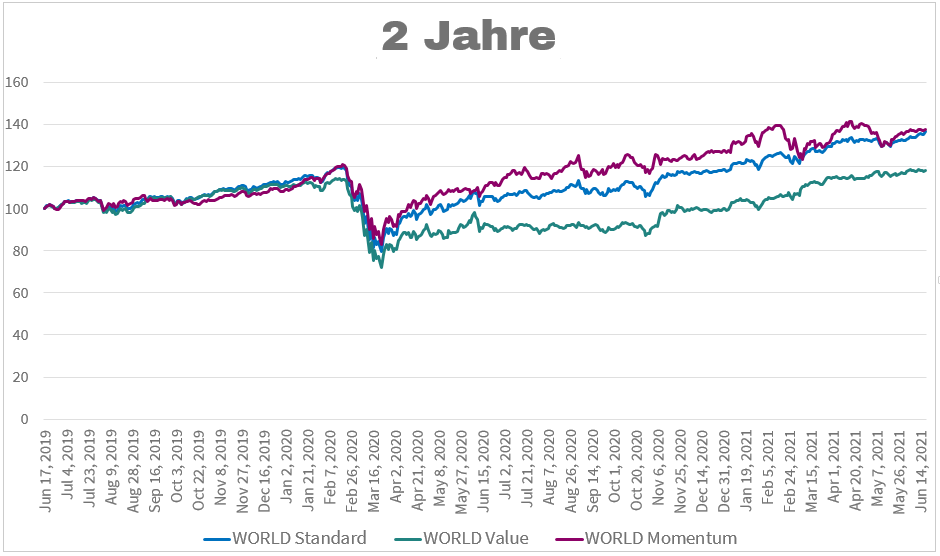

Haltedauer: 2 Jahre

Bis zur Coronakrise alles eine Grütze. Dann der Absturz.

| Index |

Höchststand |

Tiefststand |

Verlust |

| World |

119,887 |

79,408 |

-33,76 % |

| World Value |

114,04 |

71,934 |

-36,92 % |

| World Momentum |

120,998 |

83,158 |

-31,37 % |

Faktor bringt nicht viel. Ob minus 31 oder minus 33 Prozent - das ist der Unterschied zwischen einem Fenstersturz aus dem fünften oder siebten Stock. In Excel ist das 40 Prozent höher, in der Praxis ist das in beiden Fällen ein Job für den Bestatter.

Nach der Krise kommt der Value nicht voran. Der 08/15-World hat genau so viel Schwung wie der Momentum World.

Fazit: Zwei Jahre sind einfach keine Haltedauer für einen Faktor-ETF.

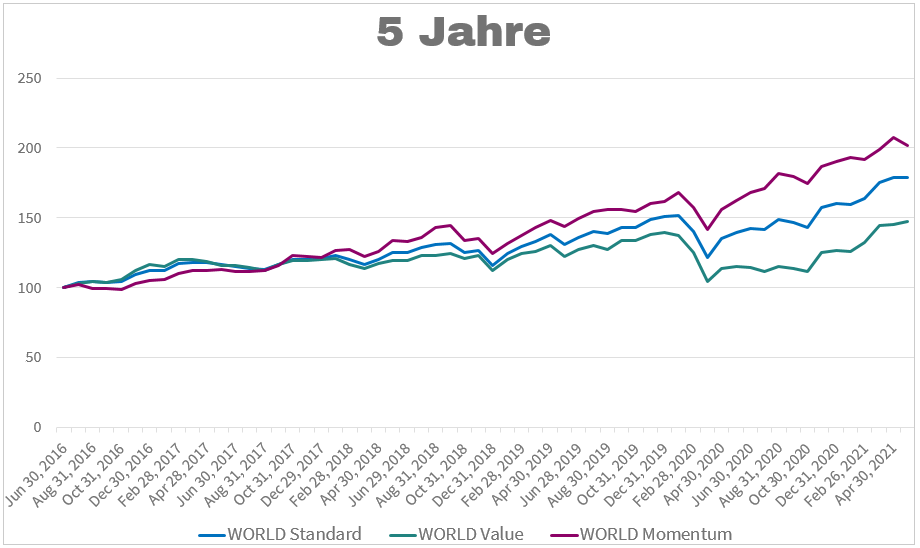

Haltedauer: 5 Jahre

Juni 2016 bis Oktober 2017 alles im Gleichtakt mit als Schlußlicht. Ab 2018 setzt sich Momentum langsam ab. Seit der Coronakrise: siehe oben.

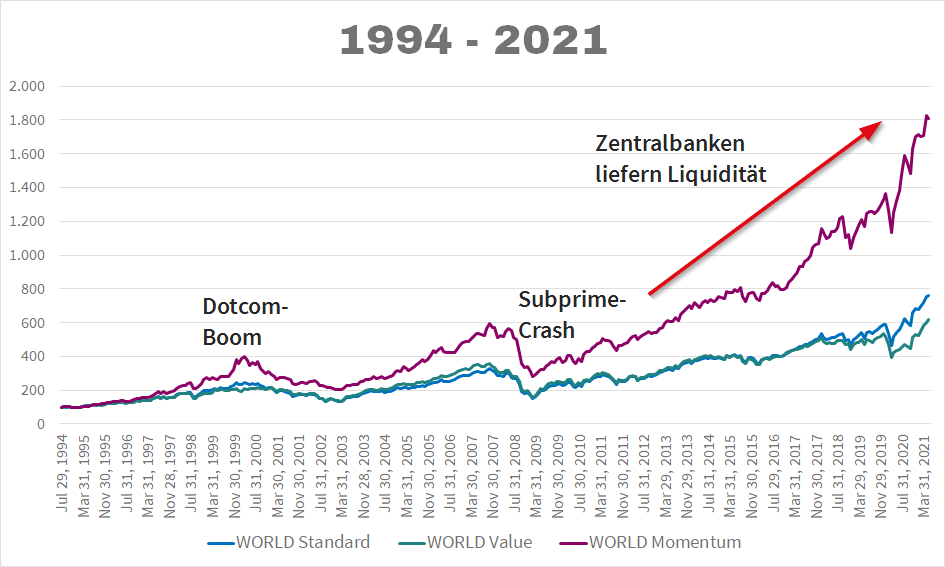

Haltedauer: 1994–2021 (maximal)

Wer Kinder hat, die 1994 geboren wurden, kann mittlerweile Opa sein. Und zwar ohne eine Teenie-Schwangerschaft beklagen zu müssen. Soviel zum Thema „Faktor-ETFs brauchen Zeit“.

Aus Sicht des Momentum sind Value und Basis die letzten 27 Jahre identisch gelaufen.

Aber auch ein arroganter Momentum hat nicht immer Schwung. 2008 hat der Momentum genau so viel Prügel bezogen wie seine Verwandten. Daraufhin verließ ihn 2009 der Mut.

| Jahr |

MSCI World Value |

MSCI World Momentum |

MSCI World |

| 2008 |

-39,85 % |

-39,92 % |

-40,33 % |

| 2009 |

27,70 % |

14,76 % |

30,79 % |

Doch dann kam die Stereoidflut der Zentralbanken, die ihn wieder aufpumpte. Corona ist jetzt schon nur noch ein kleiner Schlenker im Kursverlauf. Die Börsenkurse sind seit April 2020 geimpft.

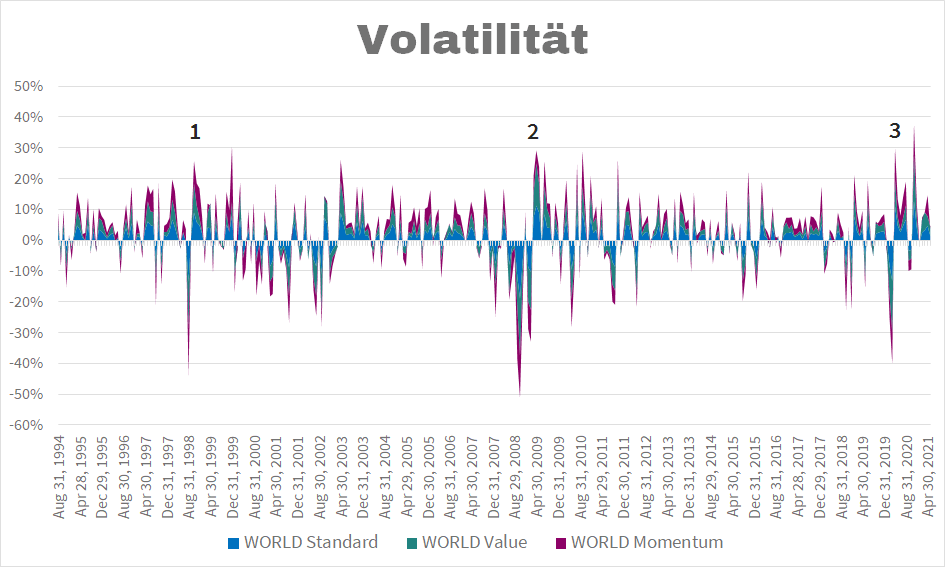

Volatilität

Sind Sie sicher, dass Sie den Absturz des Momentum in der Subprime-Krise gelassen mitgemacht hätten? Zu diesem Zeitpunkt hätten Sie nichts von dem Gipfelsturm bis 2021 gewusst.

Die Volatilitätsgrafik zeigt: Sowohl der MSCI Momentum (purpur), wie auch der MSCI Value (petrol) schwanken stärker als der klassische MSCI World.

Meine Erfahrung hat gezeigt: Nicht die Rendite, sondern die Volatilität ist entscheidend für den Anlageerfolg. Diese Zappelei macht die Leute ganz verrückt. Klar, die Ausschläge 1, 2 und 3 nimmt jeder Anleger gerne mit, aber die Grafik zeigt sehr schön: Vor das dicke Plus haben die Götter ein dickes Minus gesetzt. Ist wie im Märchen. Erst muss der Held was leisten, sonst gibt’s keine Prinzessin.

Wer mehr zum Thema Faktor-Investing wissen will: MSCI hat hier alles aufgefahren, was Sie wissen müssen.

Gewichtung

Gehen wir von der einfachsten Kombination 70 % MSCI World plus 30 % MSCI Schwellenländer aus.

Wie bringen wir da unsere Faktoren unter?

- Nur im MSCI World oder teilen wir beide Basis-Indizes auf?

- Verzichten wir komplett auf die Basis-Indizes und legen nur in Faktor-ETFs an? Wenn nein:

- Welchen Anteil reservieren wir für die Faktor-ETFs?

Ich habe mich mit Suchbegriffen wie „Faktor-ETF Musterdepot“ oder „Beimischung Value ETF“ durchs Neuland gegoogelt und bin auf die wunderlichsten Konstruktionen gestoßen. 50 % in Dividendenaktien, innovative 8-ETF-Depots mit Dividendenaktion auf Small Caps und einem Schwellenlandaktien-ETF, der auf minimale Schwankung getrimmt ist. Das Ganze aber leider ohne konkrete Gewichtungen. Nirgendwo eine fundierte Herleitung. Das hat mich nicht überzeugt.

Was bleibt, ist der Griff zum Kommer.

Dort heißt es kurz und bündig

- 55 % Aktien entwickelte Märkte je hälftig in Large Cap Value und Small Caps blend (blend = value und growth), das bedeutet zwei mal knapp 28 % in Faktor-ETFs.

- 25 % Aktien Schwellenländer: Large Caps, Mid Caps, Small Caps, macht bei einem Small-Cap-Anteil von geschätzten 15 % knapp 4 % (25 % * 15 %) Small-Cap-Exposure für das Gesamtdepot.

Fazit

Wohin hat uns die Reise geführt?

Zum einen: Wenn schon Faktor-Investing, dann über preiswertes Beta und nicht über aktives Alpha.

Zum anderen: Ist Faktor-Beta wirklich den Aufwand wert? Zumindest bevor man 100.000 € zusammen hat.

Woher kommt dieser Jagdeifer? Warren B., der Zeitungsausträger aus Omaha, schreibt in seinem aktuellen Brief an die Aktionäre ab Seite 24:

"Over the years, I’ve often been asked for investment advice, and in the process of answering I’ve learned a good deal about human behavior. My regular recommendation has been a low-cost S&P 500 index fund. To their credit, my friends who possess only modest means have usually followed my suggestion.

I believe, however, that none of the mega-rich individuals, institutions or pension funds has followed that same advice when I’ve given it to them. Instead, these investors politely thank me for my thoughts and depart to listen to the siren song of a high-fee manager or, in the case of many institutions, to seek out another

breed of hyper-helper called a consultant.

That professional, however, faces a problem. Can you imagine an investment consultant telling clients, year after year, to keep adding to an index fund replicating the S&P 500? That would be career suicide. Large fees flow to these hyper-helpers, however, if they recommend small managerial shifts every year or so. That advice is often delivered in esoteric gibberish that explains why fashionable investment "styles" or current economic trends make the shift appropriate.

The wealthy are accustomed to feeling that it is their lot in life to get the best food, schooling, entertainment, housing, plastic surgery, sports ticket, you name it. Their money, they feel, should buy them something superior compared to what the masses receive."

Auch wenn wir keine „mega-rich individuals“ sind, eine Vorzugsbehandlung wollen wir trotzdem. Vor allem für unser Geld. Das war sogar mal eine Titelgeschichte in der Capital: „Das Beste für Ihr Geld“.

Vielleicht ist es an der Zeit, das Paradoxon der Kapitalmärkte anzuerkennen:

Der sicherste Weg, überdurchschnittlich abzuschneiden, ist es, konsequent den Durchschnitt anzustreben.

Ein Paradoxon ist kein Dogma. Manchmal ist es schlauer nicht den Durchschnitt anzustreben. Warum? Lesen Sie das Special "Alpha-Strategie und Alpha-Fonds"

Zum Weiterlesen

"After all, if a manager claims to have a disciplined process for identifying the alpha opportunities, then it can be systematized and factorized."

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, ETF

Das könnte Sie auch interessieren

- Warum Sie an der Börse immer zu früh Kasse machen

- Die heilige Dreifaltigkeit des Investierens

- Fondsbesteuerung 2018 – eine historische Betrachtung

- Alpha-Fonds selbst gebaut

Kommentare

Michael sagt am 28. März 2017

Wieder einmal bringt es der Finanzwesir eloquent fertig mich auf den Boden der Tatsachen zurückzuholen.

Auch mit dem grundsätzlichen Wissen um die Finanzpornografen wird man, gerade zu Beginn der eigenen Investorkarriere, immer wieder nur allzu leicht in Versuchung geführt auch ja alle Faktorprämien im sehr übersichtlichen Depot abzudecken.

FinanzFux sagt am 28. März 2017

Wieder mal ein sehr guter Beitrag. Wer das Thema wissenschaftlich etwas vertiefen möchte dem würde ich den Artikel "The Surprising Alpha From Malkiel’s Monkey and Upside-Down Strategies" von Arnott, Hsu, Kalesnik und Tindall aus dem Journal of Portfolio Management empfehlen (kann das pdf nicht verlinken, aber man findet den Artikel problemlos über Google)

Finanzwesir sagt am 29. März 2017

Hallo FinanzFux,

danke fürs teilen.

Das ist ja ein wahrhaft "gruseliges" Dokument :-), Download hier

Da bleibt man doch besser gleich beim faktor-freien Investieren.

Kleine Kostprobe:

"How can overweighting high-risk stocks and over-weighting low risk stocks both lead to higher returns versus the cap-weighted benchmark?

An examination of the FF4 factor decomposition in Table 1 reveals the key differences between the risk-seeking and risk-averse strategies: the latter have roughly two to three times as large a loading on the value factor and lower loading on the market factor.

Net of the value effect and other factor tilts, we are left with annualized FF4 alphas that are statistically similar to zero."

Jede Medallie hat 2 Seiten. Wer Faktor A vermeidet bekommt unweigerlich Faktor B ins Depot ;-)

Gruß

Finanzwesir

Daniel sagt am 29. März 2017

Prima Artikel. man könnte die Botschaft noch deutlicher machen, wenn man für den Vergleich der MSCI-Varianten mal die Wertentwicklung mit beginn 2008 darstellt. Denn mit dem schlechten Jahr 2009 dürfte der Momentum-Index bis heute (minimal?) schlechter performt haben als der normale World Index.

Ein Thema was auch mal einen separaten Artikel wert wäre ist das Thema Risiko. Die meisten menschen schauen sich den Graph an, wie der Momentum den World-Index über 15 Jahre deutlich outperformt an und denken: Klar, der Momentum ist offensichtlich der bessere Index. Aber im Grunde ist dieser Graph völlig wertlos ohne die unterschiedlichen Risiko-Profile der beiden Indizes zu vergleichen.

Wieso? Weil Risiko ja das Produkt aus Eintrittswahrscheinlichkeit und Schadenspotential ist. Und ich kann problemlos die Wahrscheinlichkeit eines positiven Ereignisses deutlich erhöhen, wenn ich im Gegenzug das Schadenspotential im (nun selteneren) Schadensfalle deutlich erhöhe.

Simples Beispiel: Im Casino spiele ich French Roulette. Man setzt auf rot und hat ne 50% Gewinnchance auf Verdoppelung des Einsatzes, also ein Nullsummenspiel mit minimalen Bankvorteil.

Ich kann meinen Rouletteeinsatz aber auch so gestalten, dass die Gewinnwahrscheinlichkeit z.B. auf 90% steigt. Dazu setze ich z.B. einfach je 1 € auf 33 der 37 zahlen. Dummerweise ist das trotzdem nicht das Geheimnis die Bank zu schlagen, sondern nur ein mathematischer Taschenspielertrick. Denn in en 90% der Fälle gewinne ich nur 10%, in den 10% der Verlustfälle verliere ich aber gleich 100%. Unterm Strich hat sich am mathematischen Erwartungswert aber nichts geändert.

Was hat das nun mit der Börse zu tun? Nun, ich behaupte mal ganz steil, dass nach deisem Prinzip subprime-Derivate, Tech-Bubble oder Neuer-Markt-IPOs zur Blütezeit funktioniert haben.Eine Zeit lang sieht es so aus, als ob der Weg zum sicheren Geldverdienen gelungen ist, bis eines schwarzen Tages dann die gesamte Kohle weg ist. Ob man diesen schwarzen Tag miterlebt ist schlicht Glückssache.

Im Grunde passt dieser Casino-Vergleich zu fast allen Arten des aktiven Investierens bzw. Alpha-Suchens.

Auch "Dividenden-Aristokraten" haben ihre Hochs und ihre Tiefs. Bei manchen Fonds erzielt man damit tatsächlich 20 Jahre lang "alpha", andere Varianten wie z.B. der DivDax sind aber gleichzeitig komplette Rohrkrepierer. Und natürlich findet man immer Gründe, wieso weshalb warum jener Fond schlecht war und jener gut.

Dennoch sollte man bis zum Beweis des Gegenteils* immer davon ausgehen, das es eben doch reines Glück war. In jedem Casino der Welt gibt es schließlich auch jeden Abend Glückspilze, die mit fettem Gewinn nach Hause gehen. Und auch von denen hat jeder eine Geschichte wieso er so erfolgreich war. Die hübsche Blondine, die auf die Würfel gepustet hat, die Glückszahl 17, das in den Permanenzen erkannte Muster...

* Dummerweise ist es mit dem "Beweisen" an den Finanzmärkten so eine Sache. Risiko ist eben nicht direkt messbar oder gar sichtbar. Die beste Annäherung die ich kenne wäre es, jede Strategien rückwirkend bis 1950 nachzurechnen und ggf. sogar für verschiedene Märkte. Aber selbst das hilft.

Julian sagt am 30. März 2017

Lieber Finanzwesir,

toller Artikel. Kurze Frage beziehen sich die 10% Mindestposition auf den "risikobehafteten" Teil eines Depots oder auf das Gesamtdepot (riskobehaftet+risokoarm)?

ChrisS sagt am 31. März 2017

|

@ Julian

Meinst du die Aussage: "2. Keine Depotposition unter 10%. Sonst rebalancen Sie mit Peanuts und die Kaufkosten ruinieren Sie." ?

Da in diesen Faustregeln viel persönliche Auslegungssache ist (zB, wo genau eben auch deine individuelle Kosten/Nutzen-Grenze beim Hinzufügen und Rebalancieren kleiner Positionen liegt), ist es dir eigentlich selbst frei ob du das nun nur auf den risikobehafteten Teil oder gleich aufs Gesamtdepot beziehst (bzw, meist sagt dir einfach schon deine vorhandene Kapitalbasis, welche der beiden Betrachtungen wirtschaftlicher ist - eine 10%-Position in einem 5tausend€ Depot ist halt etwas anderes als eine 10%-Position in einem 500tausend€ Depot zu haben ;-) )

Mehr zu solchen Gedanken beim Rebalancing und Portfolioaufbau geben dir Artikel wie

https://www.finanzwesir.com/blog/rebalancing

und hier zur praktischen Umsetzung

https://www.finanzwesir.com/blog/finanzen-im-griff-mit-excel-teil4

Smartinvestor sagt am 31. März 2017

Kein Artikel hat den Marketing Gag Smart Beta bislang verständlicher entlarvt.

Dem Finanzwesir sei Dank für diese Meisterleistung! Er liegt damit auf einer Linie mit den Finanzgrößen Sharpe ("Smart beta makes me sick", “smart beta is a way to exploit stupidity.”) und Bogle (s. Kap. 14: „Index Funds That Promise to Beat the Market - The New Paradigm?“ in dem "Little Book Of Common Sense Investing", das auch als PDF per Google Suche gefunden werden kann).

Er zitiert darin treffend Clausewitz “The greatest enemy of a good plan is the dream of a perfect plan." und rät: "Put your dreaming away, pull out your common sense, and stick to the good plan represented by the classic index fund."

Volatilität sagt am 07. April 2017

Sicherlich meint Buffett nicht einzelnes kostengünstiges Stock Picking mit dem Buy and Hold Ansatz.

Die Kritik bezog sich auf die ganzen aktiven Kapitalverwalter der Hedge Fonds Branche, zu denen kleine Privatkunden eh keinen Zugang haben. Also warum Stiftung X nicht für 0,07 % TER den S&P 500 kauft, sondern Pershing Squaire beauftragt zum klassichen 2/20 - Also 2 % Gebühren p.a. und 20 % Gewinnbeteiligung, daher auch seine damalige Wette gegen den Dachhedgefonds, welche nächstes Jahr garantiert von Buffett gewonnen wird.

skyks sagt am 02. März 2018

Ich bekomme in meinem Kopf die beiden Grafiken des Kursverlaufes und der Performance nicht zusammen. Kann mir jemand helfen zu verstehen wie ich diese zu lesen habe?

Vielleicht hab ich einen groben Denkschnitzer und mir fehlen ein paar Ansätze. Unabhängig woran es liegt, bisher habe ich nicht verstehen können Wieso Performance im Gleichtakt laufen soll (alle Varianten mehr oder weniger), wenn doch die Performancediagramme die ich bei MSCI anzeigen kann ein ähnliches Bild zeichnen wie die Kursverläufe. Über ausreichend lange Zeit gewinnt der Momentum immer.

Bitte stubst mich in die Richtung der Erkenntnis. g Danke im Voraus.

ChrisS sagt am 02. März 2018

@ skyks

"Ich bekomme in meinem Kopf die beiden Grafiken des Kursverlaufes und der Performance nicht zusammen. Kann mir jemand helfen zu verstehen wie ich diese zu lesen habe?"

Ich vermute mal wo die Verwirrung liegen könnte:

Die letzte Grafik ("Performance MSCI World Varianten") hätte eigentlich besser "Jahresrenditen" heißen sollen - das wäre eindeutiger und beschreibt genauer worums hier eigentlich geht.

Und statt Liniendiagrammen lieber üblicherweise mit Balken dargestellt (auch und besonders, um es von den vorigen Kursverlaufs-Grafiken besser zu unterscheiden).

"Wieso Performance im Gleichtakt laufen soll (alle Varianten mehr oder weniger), wenn doch die Performancediagramme die ich bei MSCI anzeigen kann ein ähnliches Bild zeichnen wie die Kursverläufe."

Die Performance (Jahresrenditen) sieht zwar oberflächlich "ziemlich gleich" aus, aber bei genauerem Hinsehen ist es so dass sich schon kleine Prozentvorsprünge über genügend lange Zeit zu größeren Kursvorsprüngen aufkumulieren können.

Auch das wieder wäre didaktisch besser rübergekommen wenn man eine andere Darstellungsform gewählt hätte, zB tabellarisch die Excess Returns der Faktorindizes zu ihrem Benchmark normiert.

"Bitte stubst mich in die Richtung der Erkenntnis"

Smart Beta und Faktoren etc wurden hier auf dem Blog auch schon mehrfach thematisiert, wenn du dir also die Artikel und Kommentare dazu durchliest, wird dir vielleicht einiges klarer

Joerg sagt am 11. April 2018

Kurzanleitung fuer Faktor-Freunde bei Extra-Magazin:

https://www.extra-funds.de/etf-portfolio/70-30-kommer-weltportfolio-2018-variante-3/

Schoene Auflistung der Faktoren SIZE EM QUALITY VALUE MOMENTUM incl. Produkte von iShares und Xtrackers vorgekaut mit Performance, Sparplan-Faehigkeit, etc

CarstenP sagt am 11. April 2018

Hier ein paar Artikel um dem blinden Faktor-Glauben etwas entgegen zu setzen, jaja erhobener Zeigefinger...

Und hier noch eine Merkwürdigkeit, der akademisch definierte Momentum Faktor hat in letzter Zeit in der USA eher schlecht performt, komischerweise hat der iShares Edge MSCI USA Momentum Factor ETF in letzter Zeit sehr gut performt.

Tja, das liegt wohl daran, dass völlig unterschiedliche Stock Picking Kriterien vom ETF verwendet wurden als für den Momentum Faktor vorgesehen und das hat (zufälligerweise) gut funktioniert. Also Vorsicht bei der Produktauswahl, es ist nicht immer drin was drauf steht:

Trick Question: How is the Momentum Factor Performing YTD?

ChrisS sagt am 11. April 2018

Auch noch ein guter Artikel, der mal wieder für einige grundlegende Dinge sensibilisiert, die wir ja auch schon teilweise immer mal angesprochen haben

https://www.factorresearch.com/research-smart-beta-or-smart-marketing

Zwischen dem, was in der finanzakademischen Forschung als "Faktoren" und deren Risikoprämien bezeichnet wird, und dem, was dem Retailinvestor später als "Smart Beta -ETFs" verkauft wird, bestehen schon wesentliche Unterschiede. Damit sollte man sich zumindest grundlegend etwas auskennen, um damit vernünftig umgehen zu können, und keine vermeidbaren Einordnungs-Fehler zu machen.

" Smart-beta ETFs are essentially index trackers with factor tilts that are expressed in slight overweight and underweight positions. Long-short factor portfolios are created by taking the top and bottom of stocks ranked by factors, which results in more extreme portfolios."

Faktoren werden in den Studien zumeist als isoliertes Long/Short Premium betrachtet. Beispielsweise HML-Value, ausgedrückt als Differenz der Rendite der X% Aktien mit dem höchsten book-to-market Verhältnis abzüglich der X% Aktien mit dem niedrigsten BtM. Der Einfluss allgemeiner Marktbewegungen wird also wegneutralisiert und man bekommt die reine "Faktor"-Rendite.

Der Smart Beta ETF ist hingegen noch nur ein "ganz normales" long only Aktien-Portfolio (naja, ein paar richtige long/short ETFs gibts schon, aber das ist noch die Nische in der Nische) - das heißt, selbst wenn mir beispielsweise ein "Value"-ETF einen bestimmten, nach "Value-Kriterien" ausgesuchten Aktienkorb vorselektiert, ist dessen konkrete Rendite trotzdem am Ende immer noch zum weitüberwiegendsten Teil vom "stinknormalen" allgemeinen Marktbeta bestimmt, und die Value-Selektion beeinflusst die Rendite nur noch zu einem kleinen Rest.

"Und hier noch eine Merkwürdigkeit, der akademisch definierte Momentum Faktor hat in letzter Zeit in der USA eher schlecht performt, komischerweise hat der iShares Edge MSCI USA Momentum Factor ETF in letzter Zeit sehr gut performt.Tja, das liegt wohl daran, dass völlig unterschiedliche Stock Picking Kriterien vom ETF verwendet wurden als für den Momentum Faktor vorgesehen und das hat (zufälligerweise) gut funktioniert. Also Vorsicht bei der Produktauswahl, es ist nicht immer drin was drauf steht:"

Der ETF macht was anderes als das "akademische" 12-2 l/s Momentum, aber das ist ja kein Geheimnis sondern wird im Factsheet relativ klar kommuniziert (also bzgl "nicht immer drin was draufsteht", tja ist halt die Frage wem die letztliche Deutungshoheit über die Definition eines Begriffs wie "Momentum" gehört?) für jeden der sich die Mühe macht auch nochmal das kleingedruckte zu lesen.

"A momentum value is determined for each stock in the MSCI parent index by combining the stock’s recent 12-month and 6-month local price performance. This momentum value is then risk-adjusted to determine the stock’s momentum score. A fixed number of securities with the highest momentum scores are included in each MSCI Momentum Index, generally covering about 30% of the parent index market cap. Constituents are weighted by the product of their momentum score and their market cap. Constituent weights for broad MSCI Momentum Indexes are capped at 5%. The indexes are rebalanced semiannually; in addition, ad hoc rebalancing may occur, triggered by spikes in market volatility."

Hier werden im Ggs zur akademischen Theorie eben verschiedene Lookback-Perioden benutzt, auch kommt durch das "risiko-adjustieren" mit der Standardabweichung noch ein gewisser Low Volatility Einfluss mit rein.

Die akademische Theorie kann ihre Untersuchungen auch "im luftleeren Raum" machen, das heißt ohne die ganzen realpraktischen Einschränkungen, mit denen sich ein konkret investierbares Produkt herumschlagen muss:

Unternehmensgröße, Handelbarkeit, Liquidität, Gewichtungsbegrenzungen, Turnover, längere Rebalancing-Intervalle, usw.

Mit all den Unterschieden ist es nicht verwunderlich, sondern zu erwarten, dass sich ETF-Rendite und Faktor-Rendite unterscheiden, aber wie gesagt, am Ende landen wir bei der Bewertung davon immer nur wieder beim Thema aufgeklärter Anleger selbst, also ob er diesen Unterschied überhaupt kennt und zur Einordnung damit richtig umgehen kann.

CarstenP sagt am 11. April 2018

@ChrisS

Der ETF macht was anderes als das "akademische" 12-2 l/s Momentum, aber das ist ja kein Geheimnis sondern wird im Factsheet relativ klar kommuniziert (also bzgl "nicht immer drin was draufsteht", tja ist halt die Frage wem die letztliche Deutungshoheit über die Definition eines Begriffs wie "Momentum" gehört?) für jeden der sich die Mühe macht auch nochmal das kleingedruckte zu lesen.

Das ist natürlich richtig, dass die MSCI Momentum Index Definition klar beschrieben ist und der ETF nichts falsches macht, wenn er diesem Index folgt. Allerdings zeigt der alphaarchitect Artikel ja schön, dass die MSCI Momentum Variante nur noch wenig mit der akademischen Definition gemein hat, es werden andere Aktien ausgewählt, die deutlich weniger Momentum haben. Also jemand, der diesen MSCI Momentum Faktor ETF kauft, bekommt eigentlich einen Mega-Cap Fonds.

Die Ironie dabei ist, dass dieser ETF auch noch super performt hat, während der akademische Momentum Faktor nicht so dolle war. Jetzt stelle man sich mal vor, was passiert wäre, wenn das genau andersherum gewesen wäre...

Letztendlich steckt eine große Beliebigkeit in dem, wie die einzelnen Faktoren definiert und verwendet werden, was man hier am Momentum Faktor mal beispielhaft sehen konnte. Und natürlich wird es Faktor-Fonds geben, die in der Zukunft den breiten Markt geschlagen haben werden, so wie es welche geben wird, die dem breiten Markt hinterherhinken. Die große Frage ist, wie immer, welcher wird der Gewinner sein.

Joerg sagt am 06. Juli 2018

@Geduld&Spucke zu "Auf welche Faktoren/Tilts kann mittelfristig gesetzt werden"? Frage bei https://www.finanzwesir.com/blog/etf-laufende-kosten

1) Ueberperformance von Faktoren, die einfach nachgebaut / von der Masse erkannt / fuer Gross-Anleger verfolgbar sind, werden ziemlich sicher verschwinden.

Value, Momentum, Quality, LowVol halte ich fuer wenig nachhaltig (nur im Rueckblick hat's geklappt). Sie werden erkannt, aufgegriffen, mit Geld zugeschuettet (das dauert etwas) und verpuffen (aehnlich wie erfolgreiche, "gute", aktive Fonds solange Kapitalzufluss haben, bis sie unterdurchschnittlich werden - immer das gleiche Spiel)

Bin ich gegen Faktoren? Nee, ist doch supi! Aehnlich wie die Einzelaktien-Anleger sorgen die Faktor-Hunters fuer eine saubere Index-Hygiene!:

Wertvolle Aktien werden im Index prominenter, Aktien angesagter Faktoren bekommen mehr Gewicht -> Index passt sich entsprechend an und spiegelt das wieder!

Der breite Markt ist der Durchschnitt. Ueberperformance kann nur geschehen, wenn es genauso viel Underperformance dazu gibt.

Alle aktiven "Investoren-Ameisen" da draussen helfen in einem immerwaehrenden Kampf mit, dass ein Breit-Index-Investment halbwegs "gesund" bleibt.

Was will man mehr ...? Das ist wie im Goldrausch: alle versuchen den Claim, die Ader, den JackPot zu finden (wenigen gelingt es) aber wir Index-Investoren bekommen von allen Findern automatisch den Mittelwert, ohne Risiko, Muehe, Stress.

2) (Ueber?) Performance von anderen Risiko-Praemien werden dagegen eher nicht verschwinden:

a) Political Risk (investierst Du gerne in Unternehmen, die leicht von Autokraten, Kleptokraten, Diktatoren beeinflusst werden koennen?) bleibt, weil nicht jeder den Mut/Wahnsinn/Gleichgueltigkeit dazu hat, dagegen zu halten.

Allerdings eben unter grossen Schwankungen/mit langen Durststrecken. Deshalb: eine Portion EM ist langfrisig vielleicht nicht schlecht?

b) Small Caps (Size Risk) koennen nicht so leicht in grossem Stil von Grossanlegern gekauft werden (illiquide; rein geht, aber raus wird schwierig). Das bleibt also deshalb ein Spielfeld fuer "kleine" Spezialisten.

Ausserdem sind kleine Firmen ggfls anfaelliger fuer "lokale Unwetter", Geldversorgung, Wirtschaftszyklen, etc

Deshalb setze ich mittel-langfrisig auf ca. 25% EM und 25% SC in meinem Depot. Alle anderen Faktoren lasse ich bisher weg.

Wer weiss noch einen Faktor/Tilt, der mittelfristig die Chance hat "zu bleiben" (Performance Premium) und warum?

Smartinvestor sagt am 08. Juli 2018

@Joerg:

"Wer weiss noch einen Faktor/Tilt, der mittelfristig die Chance hat "zu bleiben" (Performance Premium) und warum?"

Das ist eine sehr gute Frage. Die habe ich mir vor ziemlich genau 20 Jahren auch schon genau so gestellt und eine bislang zuverlässige Antwort gefunden.

Faktoren/Tilts kannst du dafür jedoch komplett vergessen. Denn wie schon diskutiert, kann kein breit bekannt gewordener, passiver Faktor risikoadjustierte Überrendite bzw. „Performance Premium“ auch nur mittelfristig zuverlässig erzeugen.

Dafür sorgt Overcrowding nach Bekanntwerden bislang sehr zuverlässig. Es macht den Finanzmarkt immer effizienter und fairer für passive Kleinanleger und reduziert jede passiv erwartete Prämie früher oder später auf Null.

Allerdings kann es davor noch ein paar vom Marketing der gierigen Finanzbranche und deren publizistischer Büttel wie u.a. Swedroe, Kommer und Konsorten gehypte, zyklische Überschwinger in beide Richtungen geben.

Die erfreuen dann die Alpha-Jäger. Aber irgendwann merkt auch das letzte Dumb Money die Abzocke nach etlichen verlustreich realisierten Tracking Error Regrets, und die gierige Karavane zieht zu den nächsten Marketing-Gags weiter.

Vor zehn Jahren waren es noch Rohstoff-Index-ETFs und Single-Faktor-Index-ETFs. Jetzt werden die allmählich out, und im Backtest über-optimierte Multifaktor-Index-ETFs sind der letzte Schrei. Wie blöd muss ma sein...

Wie sieht es aber mit Mehrrendite gegen mehr Risiko aus?

Das versuchen natürlich auch sehr viele.

Das hat daher die bekannte Folge, dass die Effizienz-Kurve nach oben rechts abflacht. D.h. die Übernahme von mehr Risiko über riskantere High-Beta-Assets wird nicht adäquat mit mehr Rendite kompensiert, sondern deutlich unter-proportional.

Durch diese Ineffizienz kann daher mit der umgekehrten Strategie, nämlich “Bet Against Beta“ (BAB), eine Prämie erzeugt werden. Dabei wird aktiv High Beta geshortet und Low Beta long gegangen.

Bleibt noch die Diversifikations-Rendite.

Aber auch die hat keine allzu lange Halbwertszeit mehr.

Denn die dafür interessanten, mittelfristigen Korrelationen unter allen Beta-Assets einschließlich langfristigen Anleihen steigen schon seit ca. 20 Jahren aufgrund der Massenjagd auf Diversifikation unaufhaltsam an.

Also ist da auch wieder Overcrowding zuverlässig am Werk, wie nicht anders zu erwarten. D.h. auch diese Prämie ist schon stark geschrumpft und mit wenigen 1/10 Prozentpunkten p.a. kaum mehr der Rede Wert.

Für eine zukunftssichere, langfristige Investment-Strategie mit risikoadjustierter Überrendite taugen also Ansätze nur mit passiven Instrumenten immer weniger, wenn es mehr sein soll.

Anders sieht es hingegen mit der Kombination von passiven und handverlesenen, aktiven Assets aus. Ich setze dafür seit knapp 20 Jahren z.B. auf echtes, reines Alpha mit voll aktiven, alternativen Fonds. Ich habe mich dabei auf long-short Trendfolger und Relative Value Arbitrage mit kostengünstigsten Futures&Options spezialisiert. Das hat sich für mich bislang mit +2% p.a. Gesamtdepot-Überrendite ggü. ACWI IMI und knapp halbierten Drawdowns sehr gelohnt.

Das gelingt aber nur, wenn man die sehr seltenen, wettbewerbsfähigen Quant-Fonds gut verstehen, finden und allokieren kann.

Die dürfen nach meiner Erfahrung nur echtes, reines Alpha erzeugen. D.h. sie müssen unkorreliert zu Beta sein.

Und ihr Alpha muss statistisch signifikant sein. Welchen Fonds es gelungen ist, diese harten Anforderungen in der Vergangenheit zu erfüllen, die haben entsprechende Kernkompetenzen nachhaltig aufgebaut.

Wenn die die dann noch weiterhin aufrechterhalten können, dann verflüchtigt sich deren Alpha nicht so schnell. Das ist ganz ähnlich wie bei gut geführten Firmen aus anderen High-Tech-Branchen, wie z.B. Amazon, Apple, BASF, BMW, Bosch oder Toyota.

Die bleiben auch nur vorne, wenn sie sehr "aktiv" ständig innovieren, um ihre Wettbewerbsfähigkeit aufrecht zu erhalten. "Passiv" auf den Lorbeeren der Vergangenheit ausruhen führt bald in den sicheren Ruin, wie z.B. bei Kodak.

Als Mitarbeiter eines solchen Technologieführers kenne ich das gut und weiß, woran man solche Fähigkeiten in beliebigen Branchen festmachen kann.

Overcrowding ist bislang seit immerhin 70 Jahren, seit es diese Quant-Fonds gibt, auch kein Problem.

Denn die sind selbst von professionellen Investoren kaum zu verstehen. Und die verwandten Hedgefonds haben allgemein einen sehr schlechten Ruf, was viele davon abschreckt.

Das ist also so ähnlich wie aktives „Deep Value Investing“. Das kenne ich zwar nicht näher, aber ein paar Spezis, die das machen.

Deren Alpha dürfte auch noch lange erhalten bleiben. Denn an beides trauen sich nur die Hartgesottenen ran. Nur wenn die es wirklich "drauf haben", werden die dann reichlich entlohnt.

Aber es gilt wie immer auch hier: „There is no free lunch“. Wegen dieser hohen Hürden hat es m.E. also eine sehr gute Chance, langfristig "zu bleiben".

Im „Onanisten-Blog“ beschreibe ich das gerade detailliert. Wer echtes Interesse daran hat, bitte (offline) melden.

Ich teile gern meine Erfahrungen damit. Im Gegensatz zu Value Investoren wie „Motley Fool“ gibt es bislang leider nur sehr wenige, die das „drauf haben“ und mit denen man sich gut darüber austauschen kann. Ist aber vermutlich auch ein Nachhaltigkeitsfaktor.

Die empfehlenswerte "Alpha-Bibel" mit einem guten Gesamtüberblick ist "Capital Ideas Evolving" von Peter Bernstein. Auch Bogle sen., dessen Sohn erfolgreich Hedgefonds-Strategien fährt, empfiehlt dieses Standard-Werk als das Beste:

"A lot has happened in the financial markets since 1992, when Peter Bernstein wrote his seminal Capital Ideas. Happily, Peter has taken up his facile pen again to describe these changes, a virtual revolution in the practice of investing that relies heavily on complex mathematics, derivatives, hedging, and hyperactive trading. This fine and eminently readable book is unlikely to be surpassed as the definitive chronicle of a truly historic era."

Geduld+Spucke sagt am 09. Juli 2018

In der Tat scheint dieser Thread besser zum Thema Faktorinvestments zu passen.

@CarstenP

"Bei Punkt 3 bin ich skeptisch"

Das bin ich auch. Halte es aber per se nicht für unmöglich. Und wenn Herr Kommer diese Möglichkeit in Betracht zieht, will ich sie nicht vorschnell verwerfen.

@Jörg

Warum hälst Du gerade Value für vergänglich? Der Value Ansatz ist mindestens seit Graham (1940er Jahre?) publiziert. Trotzdem scheint der Faktor bis in die jüngste Zeit wohl funktioniert zu haben? Warum sollte er gerade ab heute verschwinden? Insbesondere wenn Value an ein höheres Riskio gekoppelt ist?

Umgekehrt, wenn political Risk in der Vergangenheit Überrenditen gebracht hat, warum sollten die Anleger nicht diesen genauso zum Verschwinden bringen? Letztlich ist der EM-Fonds ja auch nur eine WKN, die man in die Ordermaske eintippt. Man tippt ja nicht Putin, Erduan, Orban, etc. ein ;-) Wenn political Risk und Value an höhere Risiken gekoppelt sind, sollten auch beide überleben, oder keiner?

Smartinvestor sagt am 25. Juli 2018

@Geduld+Spucke

"Und wenn Herr Kommer diese Möglichkeit in Betracht zieht, will ich sie nicht vorschnell verwerfen."

Das ist für mich ein ganz klares Gegenargument. Denn Kommer hat den ähnlich unzureichenden, empirisch ermittelten, angeblichen Diversifikationsnutzen von passiven Rohstofffutures-ETFs auch völlig falsch eingeschätzt und noch bis vor kurzem als vorteilhaft empfohlen.

Jetzt (erst) Jahre nach den meisten anderen Meinungsführern inklusive seinem Zitatgeber Swedroe ist er umgekippt.

Bei den extrem schwierigen Einschätzungen im reflexiven Finanzmarkt halte ich mich dagegen schon immer an den weltweit hoch anerkannten Bogle und bin damit bislang sehr gut gefahren.

Das kann ich jedem sehr empfehlen. Denn er hatte schon vor über 60 Jahren in den 50er Jahren (!) die jetzt zur Realität gewordene Vision des aus rein logischen Gründen überlegenen, passiven Investierens mit marktbreiten Indexfonds.

Daher bin ich in die für mich sehr vorteilhaft (niedrigste Kosten, Seelenfrieden) ohne Zögern ab Verfügbarkeit in D um 2000 komplett umgestiegen. Vor den passiven Rohstoff-Invests hat er mich ebenfalls sehr vorteilhaft bewahrt (keine vermögensschädliche Realisierung von Tracking Error Regret wie Kommer jetzt in seiner neuesten Auflage von "Souverän investieren" beschrieben).

Mit seinem strikten Abraten von unlogischem, passivem Factor Investing wird Bogle sicher wieder genauso recht behalten und vor völlig unnötigen Vermögensschäden und Zeitverschwendung durch Hin- und Herüberlegen schützen.

"Der Value Ansatz ist mindestens seit Graham (1940er Jahre?) publiziert. Trotzdem scheint der Faktor bis in die jüngste Zeit wohl funktioniert zu haben? Warum sollte er gerade ab heute verschwinden?"

Der Value-Faktor funktioniert natürlich bis heute und wird es sicher noch weiter tun, indem er den Markt durch unterscheidbare Eigenschaften segmentiert, so wie der Weltmarkt durch Regionen oder Branchen mit unterscheidbaren Eigenschaften segmentiert wird. Aber was hilft das einem Normalanleger?

Die Asset Allocation in Aktien, Anleihen und Alternative bestimmt ca. 90% des langfristigen, durchschnittlichen Anlageergebnisses, d.h. in den letzten 20 Jahren ca. 4,5% von 5% p.a. D.h. ganze ca. 0,5% bleiben also für alle anderen Enflussfaktoren!

Und der Value-Faktor ist davon nur ein sehr Zweifhafter unter vielen anderen. Warum also überhaupt einen müden Gedanken daran verschwenden, wenn dessen geringe Relevanz so klar auf der Hand liegt? Dann schon lieber sichere Gebühren-/TD- und Steuerunterschiede in derselben Größenordnung, wenn überhaupt, jagen???

Der (aktive Deep) Value Ansatz nach Graham ist dabei nur vom Prinzip her ähnlich.

Er funktioniert aber nur sehr aktiv mit kleinsten, möglichst exotischen Titeln und Direktbeteiligungen mit ausreichend tiefem Verständnis langfristig zur systematischen Erzielung von risikoadjustierter Mehrrendite. Buffett sieht m.W. mit seinem Riesentanker selber kaum noch Chancen auf Outperformance trotz sehr kompetentem aktivem Management auf Basis Value Investing.

D.h. passives Value Factor Investing ist erst recht absolut sinnfrei und ganz sicher nachteilig für den damit von der raffgierigen Finanzbranche mit höheren Gebühren und Transaktionskosten abgezockten Normalanleger!

Relativ gut funktionieren nach meiner Erfahrung noch ebenfalls verwandte aktive Relative Value Arbitrage Hedgefondsstrategien, am besten Macro mit kostengünstigsten Futures, die hoch gehebelt long und short kleinste, kurzfristige Bewertungsunterschiede gezielt als reines Alpha ausbeuten.

Das habe ich im "Onanisten-Thread" zum Nachlesen genauer beschrieben.

"Insbesondere wenn Value an ein höheres Riskio gekoppelt ist?"

Für höheres systematisches Risiko gibt es im langfristigen Durchschnitt meistens eine höhere Rendite.

So wahrscheinlich auch für das riskantere Value-Segment. Aber eine höhere Rendite kann man mit einer Erhöhung z.B. des Anteils an Standard-Aktienindexfonds im Portfolio wesentlich effizienter erzielen.

Denn die Effizienzkurve flacht zu höheren Risiken hin ab. D.h. die Übernahme von mehr Risiko durch Investition in ein riskanteres Marktsegment wird nicht proportional mit entsprechend mehr Rendite kompensiert, sondern nur unterproportional.

Denn das versuchen die meisten Marktteilnehmer und reduzieren die Mehrrendite unter den eigentlich zu erwartenden Wert. Das ist ähnlich wie wenn man freiwillig Überstunden für den halben Stundensatz leistet.

Man begnügt sich für mehr Leistung (= Übernahme von mehr Risiken durch einen Minderlohn). Was macht es also für einen Sinn, es der Masse gleichzutun?? Das war im reflexiven Finanzmarkt langfristig immer nachteilig!

Ergo, eure Skepsis ggü. angeblich leicht verdienter Mehrrendite aus passiver Investition in den Value Faktor ist wohl fundiert. Immer wenn etwas zu gut klingt , um wahr zu sein, ist es so.

Lasst euch also nicht von irgendwelchen selbsternannten Experten irritieren. Der hochdotierte Physiker, Mathematiker und Wirtschaftswissenschaftler Fisher Black (Bewertungsmodelle für Optionen) wird dazu passend von William Sharpe (CAPM, Sharpe-Quotient) in "Capital Ideas Evolving" von Peter Bernstein, das den aktuellen Erkenntnisstand nach meiner Meinung und der von Bogle und vielen anderen anerkannten Finanzexperten am besten beschreibt, zitiert:

"you should put your trust only in logic and theory and forget about statistical empirical results.”!!!

Das habe ich mir auch seit 20 Jahren erfolgreich zum Grundprizip gemacht und kann es jedem wärmstens empfehlen.

D h. man sollte sehr sehr gut verstehen, was man macht, um risikoadjustierte Mehrrendite gegen einen schon sehr effizienten Markt zu erzielen. Was uns Kommer erst mit passivem Single- jetzt mit Multi-Factor Investing aka Smart Beta aka Very Dumb Alpha weißmachen will, ist für rationale Investoren einfach nur irrelevante, tumbe Finanzpornographie, genau wie seine Empfehlung von passiven Rohstoff-ETFs zuvor und jetzt plötzlich nicht mehr.

Kommer verbreitet hier ganz offensichtlich verwirrende, kurzlebige Anlagemoden, aus welchen Gründen auch immer.

Haltet euch lieber an die konstanten Größen wie z.B. Bogle, Swensen oder Finanzwesir, die unisono von dem Schrott abraten oder zumindest nicht Normalanleger verwirrend zuraten.

Sunnyberny sagt am 25. Juli 2018

@Smartinvestor

Ich finde du gehst mit deiner „Kommer-Hetze“ zu weit. Wer sein Buch (Souverän...) gelesen hat sollte eigentlich wissen dass 95% davon ein im deutschen Buchmarkt vor ihm nicht existierende Plädoyer für passives breit gefächertes investieren ist.

Das ist und bleibt sein Verdienst.

Nur in den letzten 5% geht es dann um konkrete UmsetzungsMÖGLICHKEITEN. Das Tolle an dem Buch ist, dass diese 5% streng genommen gar nicht nötig wären und Kommer dies auch so vermittelt.

Der mitdenkende Leser hat alles Rüstzeug sich „sein Weltportfolio“ selbst zusammen zu stellen, und kann auch bewusst entscheiden ob bestimmte Tilts (zb small caps, Überbewertung EM etc) für ihn in Frage kommen oder nicht.

Ich stimme mit Kommer bei Smart Beta auch nicht überein bzw könnte es nur mit Bauchschmerzen umsetzen, aber dh nicht dass man ihn darauf (dh auf die 5% seiner Aussagen) reduzieren sollte.

Sein Hauptverdienst liegt darin aktives Investieren zu zerpflücken, und Investieren auf eine wissenschaftliche Basis statt auf „Marktgeschrei“ zu fundieren. Wenn du das als Investment Pornographie verstehst, geht das für eine rational begründete Kritik zu weit.

Smartinvestor sagt am 26. Juli 2018

@Sunnyberny

"Nur in den letzten 5% geht es dann um konkrete UmsetzungsMÖGLICHKEITEN."

Dann liegt dir eine andere Ausgabe des "Kommer" vor als mir. Ich beziehe mich genau auf diese aktuelle von 2018. Darin weist Kommer in der Einleitung extra darauf hin:

"Der Abschnitt 5.11 (Factor-Investing/ Smart Beta Investing) wurde stark erweitert und modernisiert."

Der gehört zum Kap.:

"5 Grundprinzipien einer überlegenen Anlagestrategie: Indexing".

Darunter kommt dieser ominöse Abschnitt mit 1/3 der gesamten Kapitel-Länge eindeutig als inhaltlicher Schwerpunkt von Kommers merkwürdiger und schlichtweg falsch bezeichneten "passiven" Anlagestrategie:

"5.11 Factor-Investing (Smart Beta Investing) – Passiv anlegen mit Turbo"

Sorry. Aber das würde ich ganz eindeutig als typisch marktschreierisch bezeichnen, das jeglicher seriösen wissenschaftlichen Basis entbehrt, selbst für die grauenhaft nachlässige Factor Community!

Denn mit einem "Turbo" (im KFZ) verbindet man gemeinhin einen wesentlichen Leistungszuwachs im mittleren 2-stelligen Prozentbereich! Hier geht es aber im günstigsten Fall um 1/10 Prozentpunkte.

Außerdem fällt auf, dass der "Turbo" der einzige nichtfachliche Begriff im gesamten Inhaltsverzeichnis ist! Das soll also ganz zweifelsfrei genau diese finanzpornographische Gier auslösen, von der Kommer mit seinen Faktorfonds von dem sektenähnlichen US-Dreibuchstabenverein "DFA" primär lebt.

Unter Kap. 5.11 kommen dann zig Seiten Hard Core Finanzporno mit Prämien über Prämien, genau wie in den Büchern seines primären Zitatgeber und US-Faktoreinpeitschers Swedroe:

"5.11.1 Was ist Factor-Investing? Was sind Faktorprämien?

5.11.2 Allgemeine Eigenschaften von Faktorprämien

5.11.3 Die wichtigsten Faktorprämien bei Aktien (a) Die Small-Size-Prämie (b) Die Value-Prämie

(c) Die Faktorprämien Momentum und Quality (Profitability) (d) Weitere Faktorprämien bei Aktien, die weniger attraktiv erscheinen

5.11.4 Die Political-Risk-Prämie bei Aktien und Anleihen

5.11.5 Faktorprämien bei Anleihen

5.11.6 Kann man auf Factor-Investing verzichten? "

Und dann erst kommen die "konkreten UmsetzungsMÖGLICHKEITEN", die du vermutlich aus älteren Versionen kennst. Davon bestehen jetzt genau 50% (! nicht nur 5%!) aus Faktorvarianten!

Und die 2 Faktor-Varianten von 4 enthalten nicht nur wie bisher Beimischungen, sondern bestehen zu unfassbaren 75-80% aus dem in den höchsten Tönen marktschreierisch angepriesenen Turbo-Faktor-Schrott:

"Weltportfolio-Variante 1 ohne Faktor-Investing

Weltportfolio-Variante 2 ohne Factor-Investing, mit Beimischungen

Weltportfolio-Variante 3 – einfaches Multi-Factor-Investing

Weltportfolio-Variante 4 – integriertes Multi-Factor-Investing"

Auch hier wieder zum dramaturgisch krönenden Abschluss der ultimative Doppelturbo-Multifaktor-Schrott.

Damit ist eine jungfräuliche Finanzseele sehr sicher nachhaltiger gehirngewaschen und für immer verdorben als Kommers nach seiner eigenen DFA-Gehirnwäsche in gefestigterem Alter. Das ist so als wenn der erste Aufklärungsunterricht in der Schule zu 1/3 aus bestem 3D 4k Hard Core Porno besteht.

Im Finanz-Onanisten-Thread findest du das zu erwartende Ergebnis dieser Finanzaufklärung der totalen Anfängerin (!) Tanja (auf der Seite einfach nach "Tanja" suchen) mit Hard Core Finanzporno, die sich durch ihren Beitrag als 1%-Spitze vom Eisberg aller Anfänger tapfer outet:

"Ich bin totale Anfängerin, hab vor ca. drei Monaten mit dem Thema Geldanlage angefangen."

"Ich möchte zuschlagen!

Aber "normale" ETFs? Jetzt hat Kommer es geschafft, dass ich auf Multifaktor setzen möchte. Ich finde, wenn man sich einfach daran hält, was er als mehr oder weniger geeignet befindet, macht man bestimmt nichts falsches."

Und das nach all der ständigen Predigt des Finanzwesirs und vieler anderer wackerer Finanzblog-Betreiber und Printmedien, dass sich Anfänger und Einsteiger vor allem erstmal an die "Brot&Butter-Indizes" halten sollen. Aber selbst gegen dieses Störfeuer der verhassten autonomen Blogger hat dieser Kommer mit seinem darauf abzielenden Hinweis gut vorgesorgt:

"Zwar veröffentlichen viele Finanzblogger Artikel zu Smart-Beta-Themen, doch die meisten bewegen sich eher an der Oberfläche oder enthalten substanzielle Fehler ...sind nach meinem Eindruck beinahe durch die Bank sensationalistisch, holzschnittartig und/oder voreingenommen."

Daraus spricht ein echter Marketing- und Sales-Profi, der an alle störenden Einflüsse denkt.

Das mit Tanja ist leider beileibe kein Einzelfall. Ich habe so ähnliche Beiträge von Anfängern, die zumindest noch letzte Zweifel an dieser Kommer-ziellen Faktor-Wunderwelt hatten, in diversen Finanz-Blogs und -Foren schon sehr oft gelesen. Das ist aber nur 1% einer vermutlich kleinen Minderheit von Anfängern, die nach solch prägender Gehirnwäsche überhaupt noch zu Zweifeln fähig waren.

Ich weiß selber nicht, ob ich bei der gekonnten, pseudo-wissenschaftlichen Eloquenz, die für viele der gut verdienenden und akademisch gebildeten Schicht aus den dort überwiegenden MINT-Fächern in D wohl sehr attraktiv ist, noch zu Zweifeln fähig gewesen wäre.

Aber Ende der 90er Jahre gab es zu meinem großen Glück nichts anderes Vernünftiges als das Beste, was es überhaupt je gab, die original "Bogle Bible".

Damit war ich fortan gegen all solche Anfechtungen sicher gewappnet. Und ich konnte damit die ganz wenigen wirklich wertvollen Finanzinnovationen (seitdem nur Index-Fonds, ETFs und reine Alpha-Fonds/LAs) schnell erkennen und habe mich, sobald das sinnvoll war, ohne viel Abwägen dafür entschieden und musste das nie bereuen, ganz im Gegensatz zu Kommer mit seinen unsinnigen passiven Rohstoff-ETFs.

Und diese Entscheidungssicherheit möchte ich hier gern so wirksam wie möglich weitergeben. Wenn das rechtzeitig vor der Kommer-ziellen Gehirnwäsche erfolgt, ist sicher noch was zu retten.

Und wenn über diese Interessenkonflikte gut fundiert aufgeklärt wird, wie z.B. in dieser Top-Kundenrezension des neuesten Kommer-Werks bei Amazon, findet das großen Anklang.

Denn mündige Leser und Anleger begrüßen es sehr, wenn sie erfahren, wie sie von anmaßenden Schein-Autoritäten erst für dumm verkauft und dann scheinheilig abgezockt werden sollen.

Ja, das zerstört leider viel wenn nicht restlos alles von Kommers guter Aufbauarbeit für anlegerorientiertes, echt passives Investieren.

Oder was würdest du von einem Pfarrer halten, der am Sonntag von der Kanzel gegen Sex vor der Ehe wettert und zur Aufbesserung seines Einkommens noch ein einschlägiges Etablissement im Nebenerwerb betreibt?

"Sein Hauptverdienst liegt darin aktives Investieren zu zerpflücken, und Investieren auf eine wissenschaftliche Basis statt auf „Marktgeschrei“ zu fundieren."

Aus meiner Sicht drischt er mit dem "Zerpflücken" leider nur noch vertrauensheischend auf eine leicht andere Variante aktiven Investierens ein.

Damit versucht er überaus raffiniert, von der Abzocke durch seine eigene, auch noch sehr tumbe Variante aktiven Investierens mit Very Dumb Alpha als angeblich besseres, passives Investieren im Vergleich zum echt passiven Original nach Bogle im bewährten Finanzporno-Stil abzulenken.

Sex sells bzw. Gier frisst Hirn, wie bekannt.

Damit missbraucht er m.E. SEIN selbstloses Werk schändlichst. Und wenn du vielleicht weißt, auf welche Mrd.-Profite Bogle zugunsten von 100en Mrd.-Profiten für Kleinanleger im kämpferischen Dauereinsatz gegen diese ganze Finanz-Mafia bis ins Greisenalter verzichtet hat, kannst du vielleicht meine Motivation gegen diese dahergelaufenen Profiteure ein kleines bisschen verstehen.

Die machen mich nämlich genauso krank wie diesen von CarstenP dankenswerterweise verlinkten Zeitgenossen: "Smart Beta Is Making This Strategist SICK"](https://www.institutionalinvestor.com/article/b16x0v5q14ky2k/smart-beta-is-making-this-strategist-sick).

Den Schrott selber siehst du ja zum Glück ähnlich kritisch wie ich.

Aber den gibt es überhaupt nur zur Bereicherung all der Finanz-Zwischenhändler inkl. Kommer, Swedroe und Konsorten.

Da braucht es doch nicht zu wundern, wenn er nach seinem eigenen Vorbild genauso zerpflückt wird. Das fordert er doch geradezu heraus. Im Abspann hier noch zwei zentrale in ihrem Widersinn nicht zu übertreffende, aufeinanderfolgende Aussagen zum Kommer-ziellen Investment-Ansatz:

"Passives Investieren – keine risiko- und kostenerhöhenden Versuche, “den Markt zu schlagen”, also kein Stock Picking und kein Market Timing."

"Erzeugung einer erhöhten Renditeerwartung durch Nutzung so genannter Faktor-Prämien (Smart Beta Investing)."

Denn was ist denn die "Erzeugung einer erhöhten Renditeerwartung" anderes als "Versuche, “den Markt zu schlagen”???

Da weiß man, was dort gespielt wird. Das ist hochkompetentes Marketing für Abzockerprodukte. Denn wenn ein Kunde das ohne nachzufragen schluckt, oder wie er dazu ggf. nachfragt, daran erkennt der Profi-Verkäufer genau, was er mit dem alles machen kann.

Gainde113 sagt am 27. Juli 2018

@ Smartinvestor

Du könntest ja deine Buchrezension direkt auf Amazon posten ;-)

Joerg sagt am 27. Juli 2018

@gainde113 Nicht gelesen?

Hat er doch Smarties=Norbert auf Amazon

Sunnyberny sagt am 27. Juli 2018

@Smartinvestor

Ich glaube wir beziehen uns schon auf die gleiche Ausgabe.

Meiner Meinung nach sind Kapitel 5.11 und 7 nur technische Umsetzung, Smart-Beta oder nicht ist ein Detail, das an den Grundaussagen des Buchs nichts aendert: Aktien langfristig anderen Asset-Klassen ueberlegen, investieren sollte passiv, global, breit gefaechert, steuerminimierend und kostenguenstig erfolgen.

Das Kommer Buch ist so konzipiert, dass derjenige der diese Grundideen verstanden hat, auch ueber alles Ruestzeug verfuegt, die Umsetzung selbst zu gestalten.

Meiner Meinung nach ist dies sogar unabdingbar.

Wenn jemand blind einer Empfehlung folgt (sei es Kommer, Finanzindustrie etc), bleibt er anfaellig es zu einem spaeteren Zeitpunkt wieder zu tun (und dann zB im Crash alles verkaufen weil irgendjeman es ihm empfiehlt).

Jeder braucht seine Strategie, von der er 100% ueberzeugt ist, damit er sie auch konsequent durchzieht (das ist schwer genug). Das Kommer Buch kann die Hausaufgaben des einzelnen nicht ersetzen, und will es auch nicht (Kommer sagt selbst dass diese Hausaufgaben sehr viel Zeit brauchen).

Inhaltlich gebe ich dir sicherlich in einigen Punkten recht, und man koennte das auch vernuenftig diskutieren aber in der Art und Weise (“Abzockerei”, “Kommer-ziell”, “Schrott”, “Very Dumb”, “schaendlicher Missbrauch”, “Finanz-Mafia”, “dahergelaufene Profiteure") schiesst du meiner Meinung nach deutlich ueber das Ziel hinaus (daher auch mein etwas provokativer Vorwurf der “Hetze”).

Das ist keine inhaltliche Kritik sondern rein emotional bis hin zu menschlich abwertend.

P.S.: Ich arbeite selbst fuer die "Finanz-Mafia”, allerdings im nicht-privaten Sektor (dh deine Pauschalbeleidigungen gelten letztlich auch Menschen wie mir).

Ich kann dir jedoch versichern, auch hier ist nicht alles schwarz und weiss - letztlich sind wir alle nur Menschen.

Jede Industrie hat positive und negative Seiten: genauso gut koenntest du die “Pharma-Mafia”, die “Auto-Mafia”, “die Lebensmittel-Mafia”, “die Berater-Mafia" etc. betiteln - ueberall fallen mir Beispiele ein in denen das Wohl einiger weniger ueber das Wohl der Kunden gestellt wurde.

Geduld+Spucke sagt am 27. Juli 2018

@Smartinvestor

Leider viele lang und deftig ausgeführte, jedoch durch nichts belegte, Vorwürfe an Kommer, den unwissenden Anlegerneuling zu übervorteilen.

Faktorinvesting ist sicher kein Markettiming, aber auch nicht wirklich Stockpicking. Zur Erläuterung:

Ich denke wir sind uns einig, daß sich Anleihen und Aktien von ihrem Rendite/Risikoprofil deutlich unterscheiden, daß ein Protfolio aus Anleihen also anders performt als eines aus Aktien.

Trotzdem sind beides irgendwie Wertpapiere in Wertpapierdepots und Teil "des Marktes". Warum sollte jetzt aber die Klasse der Aktien nicht noch weiter in Untergruppen zerfallen, wie z.B. small cap und large cap mit leicht unterschiedlichen Eigenschatften?

Das heißt nicht, daß jede small cap Aktie besser performt als jede large cap. Aber es scheint doch durchaus plausibel, daß sich Aktien mit einer bestimmten Charakteristik im statistischen Mittel anders verhalten können, als Aktien mit einer anderen Charakteristik.

Die offene Frage wäre noch, und hier wird Herr Kommer schwammig in seinem Werk, ob die unterschiedliche Performance mit einem höheren Risiko erkauft werden muß. An sich würde man das erwarten.

Aber Aktien in Unterklassen zu zerlegen nach statistischen Kriterien und selektiv zu kaufen ist etwas anderes, als klassisches Stockpicking zu betreiben a la: "Ich kaufe mir nur die guten Aktien und die schlechten lasse ich weg."

Sunnyberny sagt am 28. Juli 2018

@Smartinvestor

Als kleiner Nachsatz: einige deiner Behauptungen scheinen (vorsichtig formuliert) zumindest zweifelhaft. Ein kleines Beispiel: mit der Aussage "hochkompetentes Marketing für Abzockerprodukte" unterstellst du (1.) eine direkte Beziehung zwischen Kommer und dem von ihm im Buch erwaehnten ETFs (ich schreibe bewusst erwaehnt und nicht empfohlen) und (2.) exorbitante Gebuehren dieser Produkte, die die anderer ETFs um ein Vielfaches uebersteigen.

Zu (1.) Kommer nennt in seinem Buch Multi-Faktor ETFs von 3 Anbietern (iShares, Lyxor sowie Source), und weisst zugleich darauf hin, dass andere Anbieter in Zukunft aehnliche Produkte anbieten koennten, die dann ebenfalls in Frage kaemen. Kommer bleibt dementsprechend Anbieter-neutral und betreibt kein Marketing fuer einen bestimmten Anbieter. Oder spielst du wie von dir ebenfalls angedeutet auf eine Beziehung zu DFA an? Diese spielt jedenfalls im Buch (und nur darum geht es hier) an keiner Stelle eine Rolle, DFA wird lediglich als Datenprovider verwendet (aehnlich wie MSCI).

(2.) Die angegebenen Fonds weisen eine TER zwischen 40bp und 55bp auf. Klar, das ist heutzutage nicht ohne, aber deutlich weniger als die wohl meisten aktiven Fonds. Zudem erinnere ich mich an aehnliche TERs fuer EM ETFs vor einigen Jahren. Es gibt auch heute noch viele andere ETFs mit aehnlicher TER (zB den SPDR MSCI ACWI mit einer TER von 40bp und einem Volumen von 1.2 Mrd Euro, oder den iShares MSCI World mit einer TER von 50bp und einem Volumen von 4.8 Mrd Euro).

Leider ist es schwierig deiner Argumentation zu folgen, meiner Meinung nach verschwimmen durchaus valide Kritikpunkte (zB "Einsteiger sollten nicht mit Smart-Beta starten") mit allgemeinen Anschuldigungen die fast schon an Verschwoerungstheorien grenzen (zB "Kommer betreibt hochkompetentes Marketing für Abzockerprodukte"). Fuer Diskussion bin ich immer gerne, aber eben nur auf sachlichem Niveau.

Smartinvestor sagt am 28. Juli 2018

@Sunnyberny

Schaust du mal hier: "Arschgeficktes Gummientchen... Double-Penetration erst von innen und dann irgendwann auch von außen... eure Bank um die Ecke, ein Finanzpornoladen der übelsten Art... Fuck you all... "

Da geht also noch viiieeel mehr - und das ist seeehhhr vernünftig, wenn es um diese weitaus mafiöseste aller Branchen geht… :-p

Das zweitumfangreichste Kapitel 5 “Grundprinzipien einer… Anlagestrategie” von insgesamt 12 mit “nur technischer Umsetzung” gleichzusetzen, ist auch eine interessante Sicht.