Blogparade: Mein wichtigstes, persönliches Sparziel

Der Finanzrocker hat auf seinem Blog zur Sommer-Blogparade unter dem Titel "Was ist Dein wichtigstes, persönliches Sparziel?" aufgerufen.

Was ist eigentlich sparen?

"Die nichtkonsumtive Verwendung des verfügbaren Einkommens."

Sparen gibt‘s in mehreren Geschmacksrichtungen:

- Zwangssparen: Der Hauskredit muss abgezahlt werden.

- Zwecksparen: Für Auto, Küche, Reise, Handy …

- Vorsorgesparen: Das ETF-Depot, das Festgeldkonto, die Rentenversicherung fürs Alter.

Ganz wichtig: Sparen darf nicht mit Horten verwechselt werden!

Der Sparer möchte das Geld in der Zukunft ausgeben. Der Horter dagegen entzieht das Geld dem Wirtschaftskreislauf und bunkert es im Sparstrumpf.

Kennt man ja aus dem Kino: Drache lagert auf güldener Hügellandschaft, Hobbit will eine Kleinigkeit abhaben, Drache rastet komplett aus.

Dem Drachen geht es um das Gold an sich. Er will es weder verleihen, noch gegen eine Prinzessin eintauschen.

Wie sortiert sich der Finanzwesir in dieses Koordinatensystem ein?

Horter eher nicht. Wie ich in Geld und Glaubenssätze geschrieben habe:

Geld ist wie Benzin.

Geld = Verbrauchsartikel, kein Drache dieser Welt würde dieser Gleichung zustimmen.

Dann also Sparer.

Auch schwer.

Warum?

Weil der Sparer sein Geld ja in der Zukunft ausgeben möchte.

Mir fehlen die Großspar-Ziele.

Immobilien

Das Thema ist durch.

Auto

Haben wir, ist aber zehn Jahre alt und abgeschrieben. Nach dem Zafira wird kein weiteres Auto kommen, sondern eine Mobilitätslösung. Eine Öffi-Monatskarte und die Car-to-go-Kilometer bezahle ich aus den laufenden Einnahmen.

Reise

Praktisch jeder teilnehmende Blogger und jede teilnehmende Bloggerin spart auf eine Reise an möglichst exotische, sprich ferne Plätze.

Ich tue mich zunehmend schwerer mit Reisen.

Zum einen, weil – zumindest der Flugtourismus – in meinen Augen mehr Viehtransport als menschenwürdiges Reisen ist.

Zum anderen, weil die Fliegerei eine Öko-Sauerei sondergleichen ist. Eine Fernreise erzeugt tonnenweise CO2 in 10.000 Metern Höhe. Da oben baut keine Pflanze das Zeug ab.

| Flugziel (hin und retour) |

Klimawirkung umgerechnet in Tonnen CO2 |

Jahresdurchschnittsproduktion

von CO2 eines Deutschen |

| Mallorca |

0,7 |

6 % |

| Kanarische Inseln |

1,7 |

14 % |

| New York (USA-Ostküste) |

4,0 |

32 % |

| Mumbay (Indien) |

4,5 |

36 % |

| Peking (China) |

5,4 |

43 % |

| Los Angeles (USA-Westküste) |

6,5 |

52 % |

| Hawaii (USA) |

8,7 |

70 % |

| Sydney (Australien) |

12,5 |

100 % |

Quelle

Was heißt Klimawirkung? Die Klimawirkung setzt sich aus zwei Komponenten zusammen:

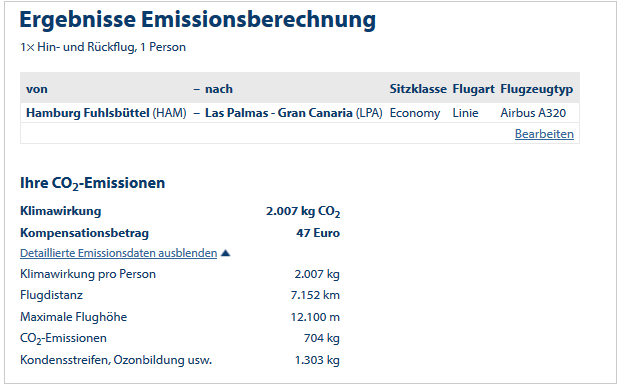

- Die CO2-Emission. Die lässt sich über die chemische Reaktionsgleichung und die spezifische Dichte recht gut ausrechnen. Wenn man näherungsweise von einer vollständigen Verbrennung, einer spezifischen Dichte von 0,8 kg pro Kubikdezimeter und einer Summenformel von C15H32 für Kerosin ausgeht, kommt man bei einem Direktflug von Hamburg nach Gran Canaria (2 x 3.500 km) und einem Kerosinverbrauch von 3,84 Liter pro Passagier auf 100 km auf eine CO2-Emission von 669 kg pro Fluggast. In der Tabelle stehen aber 1,7 Tonnen.

- Die fehlende Tonne wird für die Klimawirkung der Kondensstreifen, der Ozonbildung und der Rußpartikel eingesetzt. Hier wird umgerechnet. Ein Kondensstreifen beispielsweise hat die gleiche Klimawirkung wie x Kilogramm CO2. Das wird dann aufsummiert. Diese Komponente ist viel politischer als die reine Berechnung der tatsächlichen CO2-Emission und von daher mit Vorsicht zu genießen.

Beispielrechnung von Atmosfair

Irgendwelche anderen Dinge

Ich bin nicht so der Typ für das Ikea-Untergeschoß.

Mein Motto: Du besitzt die Dinge und die Dinge besitzen Dich.

Genauso wie die Hamburger eine permanente Ausbaggerschlacht gegen die Versandung des Hafens und der Elbe führen, kämpfe ich gegen die Staubfänger, die heimtückisch ins Haus sedimentieren.

Wenn ich ein neues Handy sehe, denke ich nicht: "Was für ein cooles Stück Technik. Was das Ding alles kann und wie edel das aussieht."

sondern

"Lebenszeitverschwendung – ich werde Tage brauchen, bis ich alles umgezogen habe und die Gurke so funktioniert, wie ich das will."

So geht es mir mit den meisten Dingen. Ich sehe den operativen Aufwand und renne davon. Ich bin einer der Typen, für die "wartungsfrei" ein Kaufargument ist.

Ok, Finanzwesir, aber was bist du denn jetzt für ein Spartyp?

Vielleicht so:

Ein Teil Zwangssparer. Aber weniger aus Zwang, sondern mehr, weil es so wenig Lohnenswertes gibt, für das man sein Geld ausgeben kann.

Zwei Teile Vorsorgesparen. Wenn man Vorsorge nicht im traditionellen Sinne begreift, sondern als "Dafür zu sorgen, immer in der arschlochfreien Zone leben und arbeiten zu können."

Immer genug "Fuck-you-money" zu haben, ist in meinen Augen das einzig erstrebenswerte Sparziel.

Nachtrag

Was ich noch sagen wollte…

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Geldanlage, Blogparade, sparen

Das könnte Sie auch interessieren

- Lean Investing

- Von Zinserhöhungen sofort profitieren

- Historisch gesehen: Alles im grünen Bereich

- Short-ETF, rette mich!

Kommentare

Gerhard sagt am 17. August 2015

Ja, mit diesen Aussagen kann ich mich voll identifizieren! Wahrscheinlich liegt das daran, dass ich mich schon deutlich in der zweiten Halbzeit meines Lebens befinde und schon einiges an "Spielpraxis" gesammelt habe.

Rauchen und Alkohol"genuß" waren und sind noch immer Verhaltensweisen, deren Sinn mir verschlossen blieb und wohl auch bleiben wird. Von dieser Seite hatte und habe ich schon mal keine "Fixkosten".

Wenn man nur oft genug entrümpelt hat, entwickelt man automatisch eine Phobie vor dem Untergeschoss von IKEA. Ja selbst nett gemeinte Geschenke der Kathegorie "Staubfänger" und Krempel erzeugen bei mir bereits Magenkrämpfe. Bei meiner Frau ist es genauso.

Eine aufgeräumte, klar strukturierte Wohnung ohne unnötigen Plunder, pflegeleicht und mit Utensilien ausgestattet, die zuverlässig funktionieren und einfach zu bedienen sind, ja das wärs!

Wie man unschwer erkennen kann, habe ich eine puristische Ader.

Was das Reisen anbelangt bin ich bei den Zielen wieder ganz bei Dir. Da ich im Südwesten wohne, sind das nahe Elsaß und die Schweiz für mich Kurzreiseziele, die ich aus Gründen des Reisekomforts meist mit dem Pivatauto ansteure.

Wenn ich reise, dann sollte die Unterkunft mindestens den Komfort haben, den ich von zuhause gewohnt bin und außergewöhnlichen architektonischen Anforderungen genügen.

Als Ingenieur teile ich mit Dir die Leidenschaft für gute, den Menschen entlastende Technik. Das autonome Fahren wäre so eine Technik, die ich gerne noch miterleben würde. Ein Monats- oder Jahresticket für Bus und Bahn wäre gleichfalls eine Option für mich. Doch leider ist die Region in der ich lebe genau so idyllisch wie unerschlossen bzw. frei von jeder funktionierenden Verkehrsanbindug. Das aber hat wieder den Vorteil, dass Urlaub nicht notwendigerweise mit Fortfahren verbunden sein muss.

Man ahnt es schon: Sparen wird unter diesen Umständen zum Ausweg, um finanzielle Mittel nicht in Dinge und Verhaltensweisen zu stecken, von denen man sich gerade erst emanzipiert hat.

Diese Mittel dann in der Hinterhand zu wissen, um von anderen (Arbeitgeber, Rentenversicherung, Banken, ...) nicht so leicht zu etwas gezwungen zu werden, was ich nicht will, das nenn ich meine finanzielle Unabhängigkeit!

Sparen ist deshalb für mich eine Maßnahme zur Sicherung meiner persönlichen Integrität.

PIBE350 sagt am 17. August 2015

Immer genug ,,Fick-dich-Geld" zu haben, muss ich mir merken. :D

Ich habe es bislang immer etwas zurückhaltender ausgedrückt: Ich möchte unabhängig von Arbeitgebern, Sozialämtern und Gläubigern auf einem bescheidenen Niveau leben. :)

Dummerchen sagt am 17. August 2015

Fuck-you-Money! Einer meiner liebsten englischsprachigen Blogger (mit einer schönen Serie über Aktienanlagen), benutzt dieses Wort auch , wenn es darum geht, die Situation zu beschreiben, in der man "die Zügel in der Hand hält": http://jlcollinsnh.com/2011/06/06/why-you-need-f-you-money/

Auf das in seinem Artikel verlinkte Video möchte ich gerne noch hinweisen - aber Vorsicht. Den lieben Kleinen bitte die Ohren zuhalten ;-) https://www.youtube.com/watch?v=xdfeXqHFmPI

Finanzwesir sagt am 17. August 2015

Hallo PIBE350,

ein unschätzbarer Vorteil eines eigenen Blogs: Man ist bei der Wortwahl nicht eingeschränkt. ;-)

Wenn ich kommentiere oder in einen Gastbeitrag schreibe, bemühe ich mich natürlich um eine eher Tagesschau-kompatible Ausdrucksweise. Da bin ich ja Gast und nicht Hausherr.

Gruß

Finanzwesir

PIBE350 sagt am 17. August 2015

Passt schon, ich fand es amüsant. :)

Unsere Spar- und Konsumverhalten ähneln sich. Nur bei Flugreisen lasse ich 5-7x pro Jahr die Öko-Sau raus. Schande über mein Haupt, aber es gibt für mich nichts Schöneres als in der kühlen Jahreszeit in südlichere Breitengrade abzutauchen. ;)

Hans sagt am 17. August 2015

Hallo Finanzwesir,

super Artikel - ich finde mich in vielen Punkten wieder.

Eine Einstellung zu Geld, die ich erstmals über den Blog mrmoneymustache.com kennen und lieben gelernt habe.

Der Begriff fuck-you-money ist mir dort ebenfalls über einen Gastschreiber mit eigenem Blog schon vor Jahren über den Weg gelaufen:

http://jlcollinsnh.com/2011/06/06/why-you-need-f-you-money/

Interessant, dass er mittlerweile auch den Weg in meinen deutschsprachigen Lieblingsblog gefunden hat.

Gruss Hans

Hans sagt am 17. August 2015

Hallo Finanzwesir,

bitte letzten Kommentar löschen, der Hinweis auf jlcollinsh wurde ja schon von Dummerchen gegeben.

Finanzwesir sagt am 18. August 2015

@Hans: Wieso löschen ;-) - wenn gleich 2 Leser auf den gleichen Blog aufmerksam machen, dann ist das doch eine wichtige Aussage zur Qualität des Blogs von Mr Collins.

@PIBE350:

"Schande über mein Haupt,.."

Nee, Schande über niemands Haupt. Dazu bin ich zu sehr Rheinländer (jeder Jeck ist anders). Ich missioniere niemanden, es geht hier in diesem Artikel nur um mich und meine Ansichten. Total subjektiv. ;-)

@Gerhard:

"Bei meiner Frau ist es genauso."

Ich glaube, das ist das Erfolgsgeheimnis. Beide Partner müssen ähnlich ticken, sonst gibt es über kurz oder lang Probleme. Wenn er ein cleanes Haus will und sie auf "Gemütlichkeit" und jahreszeitabhängige Deko steht wird das nichts. Genauso wenig erfolgversprechend: Sie mag klassisch & schlicht, er meint alle Regale mit seinen Matchbox-Autos voll stellen zu müssen.

Gruß

Finanzwesir

chaostrader sagt am 18. August 2015

jlcollins und mrmoneymustache kann man in diesem Zusammenhang gar nicht oft genug nennen, also Kommentare drinlassen ;)

Das einzige was mich an Herrn Collins stört, ist seine US-Lastigkeit. Damit hat er in den vergangenen Jahren natürlich richtig gelegen, ob das für die nächsten 30, 40 Jahren auch so bleibt ist ungewiss.

Finanzwesir sagt am 18. August 2015

Hallo chaostrader,

zeig mir einen Ami, der nicht den totalen Home Bias hat. Die leben geographisch gesehen in einer binären Welt. Es gibt die USA und ROW (rest of world) ;-)

Selbst meine aufgeschlossenen Arbeitskollegen, die - weil sie mit uns Europäern zusammengearbeitet haben - schon per Definition "international" waren, konnten diese Weltsicht nicht vollständig ablegen.

Gruß

Finanzwesir

SeBo sagt am 18. August 2015

Das ist die Sorte von Artikeln von denen man wirklich etwas lernen kann. Lebenserfahrungs-Konzentrat welches sich stimmig anfühlt und sich einfach übernehmen lässt. Mit meinen 29 Lenzen hat mir genau so etwas gefehlt.

Einerseits beiße ich mir in den Hintern, dass ich in den letzten 10 Jahren nicht schon mit dem Aufbau eines soliden Vermögens begonnen hatte, erfreue mich nun aber auch daran dem Wachsen eines zarten Pflänzchens zusehen zu können.

Ohne die Hintergründe hatte ich einfach unterschätzt wie viel schon mit kleinen regelmäßigen Sparraten möglich ist und mich unbewusst darauf verlassen, dass das baldige Abschließen irgendeiner Rentenversicherung schon Abhilfe schaffen wird. ;)

Spätestens als ich (gegen Ihren Widerstand) meiner Bankberaterin kurz NACH Abschluss einer Riesterversicherung eine Aufstellung aller Kosten abverlangt habe, bin ich aufgewacht. Obwohl es ein sehr kleiner Vertrag war, waren die versteckten Abschlusskosten astronomisch. Mehr als 3 Raten haben die aber nie von mir bekommen und nun ruht der Vertrag wohl bis Renteneintritt.

Couponschneider sagt am 18. August 2015

Gerhard schrieb:

"Das aber hat wieder den Vorteil, dass Urlaub nicht notwendigerweise mit Fortfahren verbunden sein muss."

Ich werde demnächst über Urlaub in der Heimat schreiben. Seitdem ich aus meiner Heimat weg bin, freue ich mich umso mehr, wenn ich da bin und genieße einfach nur die Natur. Die Ortsansässigen aber scheinen ihre Heimat nicht zu nutzen. Die hocken nur vorm Fernseher oder in der Kneipe... so kommt es mir vor.

Claudius sagt am 18. August 2015

Haha, Ich bin gerade von der Blogparade auf deinen Beitrag gestoßen. Ich finde es interessant, wie unterschiedlich die Herangehensweisen an dieses Thema sind.

Deinen Ansatz mit dem Reisen fand Ich gut. Darüber habe Ich mir noch gar keine Gedanken gemacht.. Ich brauche auch nicht jedes Jahr einen Urlaub im Süden. Dieser Massentourismus macht mir eh keinen Spaß mehr. Wenn dann lieber seltener mal etwas "ordentliches". :D

Dein eines Zitat hat mich sehr an "Fight Club" erinnert. Man sollte nicht zu viele Dinge horten. Das sehe Ich genauso.

Wofür Ich spare, darüber habe Ich hier geschrieben:

http://plutosblog.de/warum-sparen-mein-persoenliches-sparziel/

Gruß,

Claudius

Couponschneider sagt am 18. August 2015

Die passende deutsche Übersetzung zu "fuck-you-money" wäre dann aber das "Leck-mich-Geld" oder vornehmer ausgedrückt: "Götz-von-Berlichingen-Geld".

Edmund sagt am 18. August 2015

Ich bin sowas von begeistert vom Finanzwesir, von diesem Artikel ganz besonders und auch von den Kommentaren dazu!

Der Sparzweck >finanzielle Unabhängigkeit< ist auch für mich der wichtigste.

Bankenretter sagt am 18. August 2015

Sehr schöner Beitrag.

Man darf aber auch nicht vergessen, dass der liebe Staat uns vor lauter Banken und Griechenland retten ja so heimlich still und leise diverse Verpflichtungen fürs Alter übertragen hat.

Rente im Jahr 2030? Wohl eher kaum. Jetzt erwarten schon knapp 50% der arbeitenden Bevölkerung Dank Niedriglohn im Jahr 2025 eine Rente auf Hartz IV Niveau. Kostenübernahme fürs Pflegeheim? Nada. Und irgendwie müssen die Hilfspakete in der Zukunft ja auch mal bezahlt werden. Da wird noch so einiges Kreatives auf uns zukommen.

Da ist es dann mit dem F-you nicht mehr soweit her.

Mark sagt am 18. August 2015

Lieber Finanzwesir!

Finde ich sehr sympathisch deine Ausführungen in Sachen Reisen. Bin in den letzten Jahren auch vom Fliegen abgekommen. Mir geht's ähnlich wie dir: Flughäfen sind heutzutage ja mehr riesige Einkaufszentren mit angeschlossenem Flugverkehr, zudem verleiden mir die Schadstoffe, die dabei in die Luft geblasen werden, jedwede Lust aufs Fliegen. Viel lieber bin ich zu Fuß unterwegs. Ist entspannter und auch mit dem Zug kann man größere Strecken gut überbrücken und sich dabei auf sein Ziel einstimmen.

Jonas sagt am 21. August 2015

Danke, lieber Finanzwesir, für diesen wie immer sehr anregenden Artikel!

Eine Aussage hat mich aber doch etwas irritiert: "Der Sparer möchte das Geld in der Zukunft ausgeben." Will ich aber gar nicht! Ich will die Erträge des Geldes ausgeben, aber doch nicht mein sauer erspartes Anlagekapital!

Und der Vergleich mit dem Drachen trifft ja auch wirklich nur auf den Sparstrumpf und vielleicht noch auf den Goldvorrat im Keller zu: Sinnvoll angelegt arbeitet das Geld immer und ist keinesfalls dem Wirtschaftskreislauf entzogen!

Ex-Studentin sagt am 22. August 2015

'Du hast gute Einstellungen zum Geld und zum Leben, einer der Gründe, warum ich deinen Blog gerne lesen.

Nicolas sagt am 23. August 2015

wichtiger Hinweis, die Erträge zu konsumieren, die Investitionsbasis aber -wenn möglich- zu erhalten. Damit lässt sich auch entspannt 100 Jahre alt werden ;-)

Geld = gewonnene Lebenszeit ...

diese einfache Formel hat vor vielen Jahren mal ein Managementtrainer in einem Nebensatz fallen lassen. Seitdem hat dies meinem Spar- und Konsumverhalten immer eine gute Orientierung gegeben. Nur wenn eine Anschaffung die bewusste Abwägung zwischen Nutzen bzw. Spaß und Lebenszeit (Arbeitszeit) bestanden hat, habe wir sie gemacht.

Und seitdem ist jeder gesparte Euro entweder

Rente mit 67 - x oder

30 Tage Urlaub p.a. + x

Danke, Finanzwesir, für die inspirierenden Artikel und allen Kommentatoren für die zusätzlichen Perspektiven.

chaostrader sagt am 24. August 2015

Ich will die Erträge des Geldes ausgeben, aber doch nicht mein sauer erspartes Anlagekapital!

Noch einer, der den Zinseszins nicht verstanden hat...

Finanzwesir sagt am 24. August 2015

@alle: Danke für das Lob.

@Jonas: Du meinst Sparen 2.0. Ich bin für den Anfang mit der Version 1.0 zufrieden. Erst mal sparen, dann kaufen, statt erst mal einen Konsumentenkredit aufnehmen und sofort kaufen ;-) Damit wäre schon viel erreicht.

Klar, die hohe Schule ist die Kombi aus Sparen und Investieren. Sparen alleine reicht nicht, man muß das Geld dann auch anlegen und mehren. Dann hat man irgendwann einen Kapitalstock, der so viel abwirft, dass man von den Erträgen leben kann.

Gruß

Finanzwesir

Tommy sagt am 25. August 2015

@Finanzwesir: Als ein Leser der ersten Stunde musste ich mich jetzt auch endlich mal durchringen und dir zu diesem grandiosen Blog hier gratulieren! ;-)

Die meisten hier wollen ja den Kapitalgrundstock erhalten und im Alter von den Erträgen leben bzw. eher in Rente gehen. Das ist auch ganz klar mein Ziel und mit spätestens 60 fällt bei mir der Hammer (bzw. der Kugelschreiber aus der Hand, ich bin nämlich Beamter). Bei einigen hier frage ich mich jedoch immer wieder, ob dieses Vorhaben auch wirklich konsequent durchgezogen wird oder dann Gedanken ala "Hm, wenn ich jetzt noch 7 Jahre durchziehe, könnte ich ja noch mehr sparen und sogar ohne Abzüge in den Ruhestand gehen." kommen. Teilweise sind mir einige Ansichten ein bisschen zu extrem - vergesst vor lautet Sparen das Leben im Hier und Jetzt nicht, Jungs und Mädels! ;-)

Tommy

Rudi sagt am 25. August 2015

@Tommy

Du hast leicht reden. Als Beamter bist Du bestens versorgt. Nur befinden sich mittlerweile mehr als 45% der Deutschen in Beschäftigungsverältnissen (ich rede nicht vom Erwebssuchenden!), die ihnen im Alter eine Rente auf Grundsicherungsniveau bescheren wird. Da kann man dann schon mal ein bissl mehr Druck haben.

Dummerchen sagt am 21. März 2016

Offtopic:

Mr. F-You-Money hat jetzt seine Version des John Goodman Videos veröffentlicht:

http://jlcollinsnh.com/2016/03/19/f-you-money-john-goodman-v-jlcollinsnh/