Den richtigen Online-Broker finden

Wenn ich die Zahl der Leserbriefe richtig interpretiere, dann sind viele Leser jetzt soweit, die Excel-Theorie in die Praxis umzusetzen. Sie stellen sich (und mir) die Frage: "Welchen Online-Broker soll ich wählen? Was sind die Unterschiede zwischen den Anbietern? Welche Kriterien gibt es, worauf muss ich achten?"

- Wir reden hier nur von Direktbrokern, wer zum Wertpapierkaufen in eine Filiale geht, ist selbst schuld.

- Ich betrachte alles aus dem Blickwinkel eines Buy-and-hold-Käufers, der nur Standard-Aktien, -Anleihen und -ETFs an einem deutschen Handelsplatz kaufen und verkaufen will.

Diese Discount-Broker sind am Start

Um das Spielfeld abzustecken, habe ich mir zum einen die großen Vier herausgepickt.

Quelle: Modern Banking

Und zum anderen als Preisbrecher den Newcomer Degiro, Untertitel auf der Website: "Weltweit traden zu äußerst günstigen Konditionen."

Achtung: Ich empfehle keinen dieser fünf Broker, noch rate ich davon ab.

Die Kosten der Direktbroker

Anmerkungen zur Methodik

Die Gebührenmodelle sind grundsätzlich einfach zu verstehen:

- Entweder Flatrate. Jeder Trade kostet beispielsweise bei Flatex 5,90 Euro.

- Oder Grundgebühr plus Provision. Oft mit einer Mindestgebühr nach unten und einem Gebührendeckel nach oben begrenzt.

Im Detail sind die Gebührenmodelle leider komplexer. Der Endpreis hängt von der Handelsplattform, dem gehandelten Wertpapier, aktuell laufenden Marketingaktionen und noch ein paar Faktoren ab.

Ich habe deshalb rabiat vereinfacht und immer die einfachste und auch billigste Option genommen. Ich habe ETFs über die hauseigene Handelsplattform gekauft.

Das ist genau genug. Es geht mir um Hausnummern und nicht darum, Ihre Kaufkosten exakt vorherzusagen.

Was kostet’s?

| Bank |

Basispreis |

Provision |

Min |

Max |

| Comdirect |

4,90 € |

0,25 % |

9,90 € |

59,90 € |

| Consors |

4,95 € |

0,25 % |

9,95 € |

69,00 € |

| DAB |

4,95 € |

0,25 % |

7,95 € |

59,95 € |

| Ing-Diba |

0,00 € |

0,25 % |

9,90 € |

59,90 € |

| Degiro |

2,00 € |

0,02 % |

|

|

Eine Anmerkung zu Degiro: Während alle Broker ihre Preise als Endverbraucherpreise angeben, also inklusive Mehrwertsteuer, sind die Degiro-Preise Nettopreise. Ich zitiere aus dem Preisverzeichnis:

"Die zu entrichtende Stamp Duty oder sonstige Abgaben werden dem Kunden in Rechnung gestellt.

Falls der Preis einem Steuersatz unterliegt, ist die MwSt. im angegebenen Preis nicht inbegriffen."

Mit anderen Worten, es ist nicht gesagt, dass die 2 Euro das letzte Wort sind.

Einige allgemeine Anmerkungen zu den Kosten

DAB, Consors und Comdirect wurden 1994 zu Beginn des Internet-Booms gegründet und begründeten damit den Aufstieg der kostengünstigen Direkt-Broker.

Aus der Vor-Internet-Ära habe ich trotz langen Suchens keine Informationen zu Transaktionskosten gefunden (vielleicht wissen Sie als Leser noch, wie teuer Aktienkäufe in den 80er Jahren des letzten Jahrhunderts waren).

Ich konnte nur einen uralten Artikel der Stiftung Warentest von 2008 auftreiben. Dort fand ich den Satz

"Für einen Aktienkauf im Wert von 50.000 Euro zahlt ein Anleger in den meisten Bankfilialen um die 500 Euro Gebühren."

Quelle

Wenn ich die 50.000 Euro online anlege, dann zahle ich dafür bei den Direkt-Brokern zwischen 69 und 85 Euro.

Das bedeutet: Die Direktbroker verlangen zwischen 14 % und 17 % der Summe, die ich in der Filiale zahlen muss.

Nicht vergessen, die Kaufkosten von 500 Euro stammen aus einer Zeit, als die Online-Broker schon mehr als eine Dekade am Markt waren. Ich vermute, dass die Kaufkosten in der Vor-Internet-Ära noch weit höher waren.

Für mich als Kunde bedeutet das: Wir jammern auf hohem Niveau. Die 80/20-Regel hat ihre Schuldigkeit getan. 80 % der Kaufkosten sind weg, die letzten 20 % der Kosten zu eliminieren wird immer schwieriger und riskanter.

Warum riskanter?

Weil der Besitz einer Aktie, einer Anleihe oder eines Fonds immer mit Papierkram einhergeht. Ist wie mit einem Hund: Gekauft ist der schnell, aber dann hat man das Tier an der Backe und muss sich drum kümmern.

Um Wertpapiere muss man sich bei der Steuererklärung kümmern. Dazu braucht man die Unterlagen, die einem die Bank zur Verfügung stellt. Verlusttöpfe, Erträgsnisaufstellungen, gezahlte Quellensteuer ‒ der Broker soll all das

- zeitnah

- sachlich richtig

- kostenfrei

liefern. Dazu braucht er Personal. Das muss bezahlt werden.

Die Tradingplattform soll natürlich auch wie ein Uhrwerk laufen.

Wenn ich um 14:35 Uhr auf den "Kaufen"-Knopf drücke, möchte ich nicht erst kurz vor Feierabend dran kommen mit meinem Trade.

Wenn ich 20 Aktien im Wert von 50 Euro kaufe, dann soll der Broker 1.000 Euro plus Gebühren einziehen und nicht ‒ oh huppsi Kommafehler ‒ 10.000 Euro.

Klingt jetzt so im Blog trivial bis lächerlich. Aber das sind komplexe Systeme, die sich nicht von alleine warten und pflegen.

Jetzt kommen wir zum "Es wird riskanter"-Teil.

Wenn es zu billig wird, frage ich mich: Wo spart der Broker jetzt?

- An der Compliance: Lieber Kunde, würfel dir doch die gezahlte Quellensteuer selbst aus.

- An der Performance: Heute sind 50 % der Server wegen dringender Wartungsarbeiten abgeschaltet und die Spreads sind auch hundsmiserabel.

Aber vielleicht spart der Billig-Broker auch nicht, sondern macht es wie die Billig-Airlines. Der Trade kostet nur 2 Euro, aber wenn Sie eine Dividende gutgeschrieben haben wollen: 10 Euro flat.

Zum Jahresende die nötigen Steuerbescheinigungen: Kein Problem. Für umsonst direkt aus dem System. Wenn Sie es so haben wollen, dass es das deutsche Finanzamt akzeptiert: 20 Euro.

Grundsätzlich gilt: Je günstiger der Broker, desto mehr Zeit sollten Sie sich fürs Kleingedruckte nehmen, Mr. Holmes.

Wie unterscheiden sich die Broker?

Gar nicht, jedenfalls nicht großartig. Broker sind das, was man auf Englisch eine "Commodity" nennt. Leo.org übersetzt Commodity mit Gebrauchsgegenstand, Bedarfsartikel, Massenware.

Eine kühne These. Schauen wir uns an, was die Recherche ergibt:

Erste Erkenntnis

Alle Online-Broker huldigen dem Monobrokerismus. Regel 1: "Du sollst keinen anderen Broker neben mir haben."

Wer bereit ist, nicht nur ein Depot zu eröffnen, sondern mit seinem alten Broker Schluss zu machen, wird mit Talerchen beregnet, dass es eine wahre Freude ist. Kostenfreier Umzugsservice inklusive.

Warum machen die Banken das?

Weil sie wissen:"Wen wir mal haben, der bleibt." Wenn der eigene Broker nicht wirklich grottenschlecht ist und die anderen Broker nicht wirklich deutlich besser sind, dann maule ich hin und wieder vor mich hin, bleibe aber bei meinem Broker.

Dieser erbitterte Kampf um Exklusivität zeigt mir, dass die Broker genau wissen, dass sie kein wirkliches Alleinstellungsmerkmal haben. Sonst würden sie mich nicht mit Transferzahlungen aus einer bestehenden Kundenbeziehung herauskaufen, sondern einfach mit ihrer überragenden Produktqualität punkten.

Zweite Erkenntnis

In der gesamten werblichen Kommunikation gilt: "Hier spricht der Preis."

- Broker A wirbt mit kostenlosem Depot und tollen Tagesgeldzinsen.

- Broker B wirbt mit kostenlosem Depot, tollen Tagesgeldzinsen und einem Amazon-Gutschein.

- Bei Broker C bekommt man all’ das und noch ‘ne Wurst dazu.

Zustände wie auf dem Hamburger Fischmarkt.

Womit keiner wirbt, ist die Qualität des Produktes. Es geht hier um Geld. Eigentlich müsste man doch davon ausgehen, dass die Broker stolz die Sicherheits-Aspekte ganz in den Vordergrund schieben. Tun sie aber nicht. Über die komfortablen Handelsformulare oder die stets pünktliche und korrekte Abwicklung des Steuerkrams redet auch niemand.

Statt dessen: "Wir sind billig!", "Wir sind aber biliger!!", "Und wir sind die Allerbilligsten!!!"

Das ist typisch für Infrastuktur-Anbieter (Internet-Provider, Telefonie) und Anbieter von Schüttgütern (Salz, Zucker, Mehl).

Meine Vermutung: Es liegt daran, dass das keine Differenzierungsmerkmale sind. Bei den Online-Brokern arbeiten schlaue Leute, die 20 Jahren Zeit hatten, die Basics auf die Reihe zu kriegen.

Das Schöne: Als Buy-and-hold-Anleger brauchen wir auch nicht mehr als die Basics. Wir wollen weder in Jakarta handeln, noch wollen wir exotische Aktien oder Derivate kaufen. Wir kommen ganz hervorragend mit dem Standardangebot aus.

Ich habe in all den Jahren in den ganzen Finanz-Foren noch nie eine Diskussion über die Qualität der Benutzeroberfläche gesehen.

Ich vermute, den meisten Nutzern geht es wie mir: "Ja, die Benutzeroberfläche könnte besser sein, aber man gewöhnt sich dran und es geht schon." Nichts, was ein UX-Designer gerne hört, aber "gut genug" reicht für ein Commodity-Produkt.

Online-Brokerage ist eine Infrastruktur-Dienstleistung, die natürlich seriös und professionell erbracht werden muss. Aber das gilt auch für die Jungs, die sich ums Abwasser kümmern.

Wo bei die Broker sich natürlich auch sehr schwer tun, denn die BaFin hat sie im Würgegriff. Außer vielleicht den Energieversorgern kenne ich keine Branche, die so durchreguliert ist wie die Finanzbranche.

Jedes Mal, wenn mir mein Broker eine AGB-Änderung schickt, hafte ich die ungelesen ab. Der Grund: Da wurde wieder eine letztinstanzliche Richterentscheidung oder ein neues Regulierungsgesetz umgesetzt. Ich kann zum einen nichts dagegen tun und zum anderen ist es sowieso zu meinem Vorteil.

Die Banken liegen in den Ketten der Compliance. Mit jedem Bankenskandal gibt es mehr Auflagen, mehr Gesetze und mehr "freiwillige" Selbstverpflichtungen, die den Spielraum immer weiter einschränken.

Fazit ‒ Brokerwahl

Wenn es denn unbedingt der Broker mit der Wurst sein muss, greifen Sie in Gottes Namen zu. Hauptsache, Sie fallen bei der Brokerwahl nicht auf eine zypriotische oder malteser Klitsche rein, sondern wählen einen BaFin-regulierten Anbieter. Das Standardprogramm für Buy-and-hold-Käufer haben die alle drauf.

Das einzige, worauf Sie achten müssen: Drücken Sie die laufenden Kosten auf Null. Die einzigen Kosten, die anfallen dürfen, sind Handels- und Kommunikationskosten.

Die meisten Broker verlangen eine Portogebühr, wenn Sie sich die Kontoauszüge und Abrechnungen per Brief zuschicken lassen.

Als wirtschaftlich denkender Mensch übernehme ich diese Kosten.

Warum?

- Weil ich damit die Beweislast umdrehe. Der Broker ist dafür verantwortlich, dass mich der Papierkram vollständig erreicht und nicht ich. Für ‒ geschätzte ‒ 30 Euro im Jahr kaufe ich mich von der Pflicht frei, mich auch noch mit diesem Mini-Task zu belasten.

- Weil mein Broker das kostengünstiger erledigt als ich. Bevor ich mich eingeloggt habe, die passenden PDFs gefunden habe und diese dann ausgedruckt und abgeheftet habe, hat mein Broker mit seiner automatischen Kuvertier- und Frankier-Straße schon 10.000 Briefe rausgehauen.

Ein Wort zu Billig-Discount-Brokern

Zwar habe ich oben versprochen, Broker-neutral zu sein, trotzdem möchte ich Folgendes zu bedenken geben:

Eine Firma hat ‒ wie ein Mensch ‒ eine genetische Grundausstattung. Diese Gründungswerte wirken weit über die Anfangsphase hinaus.

Degiro sagt von sich:

"Bereits seit vielen Jahren gilt Degiro als zuverlässiger Partner für in den Niederlanden ansässige institutionelle Anleger."

Mit anderen Worten: Degiro kommt aus der Geschäftskundenwelt und öffnet seine Plattform nun auch für Privatanleger.

Geschäftskunden haben ganz andere Wünsche als Endkunden. Natürlich will ein Institutioneller eine Abrechnung, aber ihm reichen die Rohdaten. Für die Aufbereitung hat er eine eigne Abteilung.

Ich frage mich: Wo bleibt bei einem Tradepreis von zwei Euro die Compliance und der Support? Kann ‒ und vor allem will ‒ ein Broker, der seine Wurzeln in der professionellen Trader-Welt hat, sich mit dem ganzen Klein-klein-Papierkram und dem Endkunden-Geheule abgeben?

Sie müssen herausfinden, ab wann aus einem "sehr preiswert" ein "zu billig" wird.

Was mir bei der Brokerauswahl wichtig ist

Ich bin seit September 1998 bei Consors und habe nie daran gedacht zu wechseln.

Warum?

Weil ich mich bei Consors immer darauf verlassen konnte, dass der Papierkram sauber abgewickelt wird. Ich bekomme alle wesentlichen Schriftstücke unaufgefordert und korrekt ins Haus. Muss eine Abrechnung nachträglich korrigiert werden (kommt ab und zu vor), bekomme ich auch hier unverzüglich die korrigierte Version per Post. Mit anderen Worten: Es wird nicht nur gemacht, sondern das, was gemacht wird, wird auch kontrolliert.

Warum ist mir das wichtiger, als tolles Tagesgeld oder ausgefuchste Ordermöglichkeiten?

Weil ich hier richtig Zeit spare. Viele Zahlen, die ich von meinem Broker bekomme, kann ich nur sehr schwer bis gar nicht nachvollziehen. Für mich fallen die Zahlen einfach vom Himmel. Ich trage sie in die Steuererklärung ein und seit 1998 gibt das Finanzamt sein ok dazu.

Deshalb vertraue ich der Consors-IT. Würde ich das nicht tun, müsste ich tagelang am Schreibtisch sitzen und die Transaktionen aufdröseln.

Das will ich nicht, denn das ist kein passives Investieren.

Für mich nur der Broker ein guter Broker, der den ganzen Steuer- und Compliance-Kram beherrscht. Auf diesem Gebiet suche ich einen verlässlichen Partner und ich bin auch bereit, das zu honorieren.

Die Steuergesetze ändern sich dauernd, und die Banken müssen das irgendwie in ihre IT-Landschaft einbauen. Das kostet Geld, mein Geld.

Den Einwand: "Aber der Broker muss doch.", halte ich für naiv. Der Broker muss viel müssen, aber dem Finanzamt ist das egal. Sie sind dem Finanzamt die Steuern schuldig und das Finanzamt hält sich an Sie. Sie können sich dann gerne mit dem Broker zanken.

Dass ein Broker die handelstechnischen Minimalanforderungen erfüllt, die ich als Buy-and-hold-Käufer von Standardprodukten habe, setze ich voraus.

Deshalb gilt für mich:

Compliance gut, alles gut

Alles klar. Ich organisier mir geschwind ein Depot und dann lege ich los.

Nein, so schnell geht das nicht. Bevor Sie loslegen, muss ich noch einmal mit der alten Leier anfangen:

Nicht die Brokerwahl, sondern die Anlagepolitik entscheidet über Ihren Erfolg.

Die Anlagepolitik: Make or break

Anlagepolitik? Was ist denn das? Brauche ich die überhaupt?

Sie brauchen keine Anlagepolitik, Sie haben schon eine.

Anlagepolitik bedeutet:

- Für wie viele ETFs entscheiden Sie sich?

- Wie oft wünschen Sie, diese zu handeln?

Szenarien

Um etwas Licht ins Dunkel zu bringen, bilde ich Szenarien.

Es gibt verschiedene Profile und pro Profil drei Investitionssummen

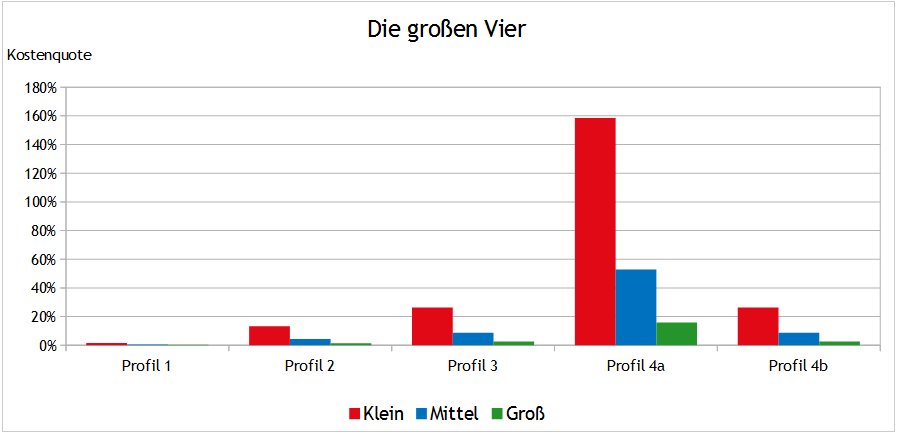

- Klein: 50 Euro monatlich, 600 Euro pro Jahr

- Mittel: 150 Euro monatlich, 1.800 Euro pro Jahr

- Groß: 500 Euro monatlich, 6.000 Euro pro Jahr

| Profil |

Produkte |

Handelsfrequenz |

Anzahl der jährlichen Käufe |

| Profil 1 |

1 ETF auf den MSCI ACWI |

einmal jährlich |

1 mal 1 => 1 Kauf |

| Profil 2 |

2 ETFs: 70 % MSCI World, 30 % MSCI Emerging Markets |

quartalsweise |

4 mal 2 => 8 Käufe |

| Profil 3 |

4 ETFs: 25 % EM, 32,5 % Europa, 32,5 % USA, 10 % Japan |

quartalsweise |

4 mal 4 => 16 Käufe |

| Profil 4a |

8 ETFs: 31 % EM, 15,5 % Europa, 15,5 % USA, 13 % Japan, 7 % Euro SC, 5,5 % Euro Value, 7 % USA SC, 5,5 % USA Value |

monatlich |

12 mal 8 => 96 Käufe |

| Profil 4b |

8 ETFs: 31 % EM, 15,5 % Europa, 15,5 % USA, 13 % Japan, 7 % Euro SC, 5,5 % Euro Value, 7 % USA SC, 5,5 % USA Value |

halbjährlich |

2 mal 8 => 16 Käufe |

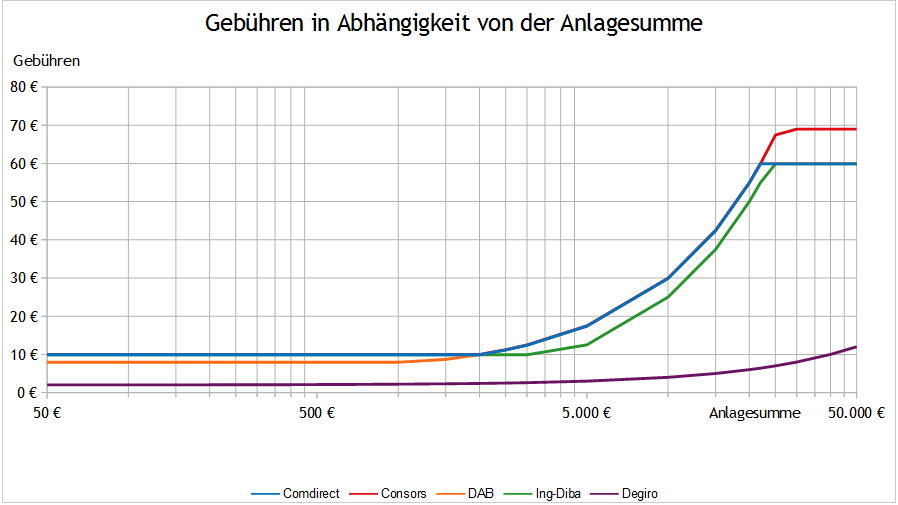

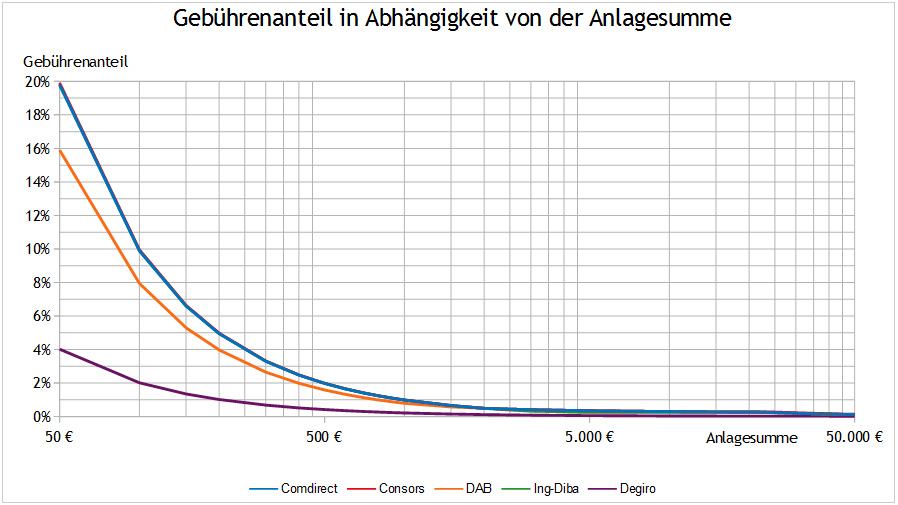

Wie hängen Kaufkosten und Kaufsumme zusammen?

Allgemeine Erkenntnisse

- Die großen Broker verlangen mindestens einen Zehner pro Trade.

- Zwischen 22.000 und 30.000 Euro pro Position beginnt das Gebühren-Capping zu greifen. Ab dann wird Trading zur Homöopathie. Eine 40.000 Euro-Position wird mit 0,15 % Gebühren belastet.

- Jeder Trade unter 500 Euro ist Gebührenselbstmord.

- Handeln Sie mindestens in 1.000 Euro-Tranchen. Dann liegen die Gebühren bei rund und roh einem Prozent.

- Der Sweet-Spot liegt bei 2.000 Euro. Dann haben Sie eine Gebührenquote von 0,5 % und verlassen den Mindestumsatz-Bereich. Ganz platt: Bis zu einer Tradegröße von 2.000 Euro zahlen Sie den in Punkt 1 angesprochenen Zehner.

- Degiro kennt kein Gebühren-Capping und schlägt die großen Vier trotzdem um Längen.

Soweit die allgemeinen Parameter, lasset die Spiele beginnen. Wie schlagen sich unsere fünf Profile?

Profilbezogene Erkenntnisse

Nicht vergessen

Wie oben angesprochen: Ich stecke hier das Spielfeld ab und bin deshalb auf der Jagd nach Extremwerten. Es ist mir auch klar, dass man bei einer monatlichen Sparsumme von 50 Euro nicht 10 % in einen Japan-ETF stecken sollte. Hier gilt folgende Arbeitsteilung: Ich leuchte die Ecken aus. Sie ziehen daraus die richtigen Schlüsse für Ihr Depot.

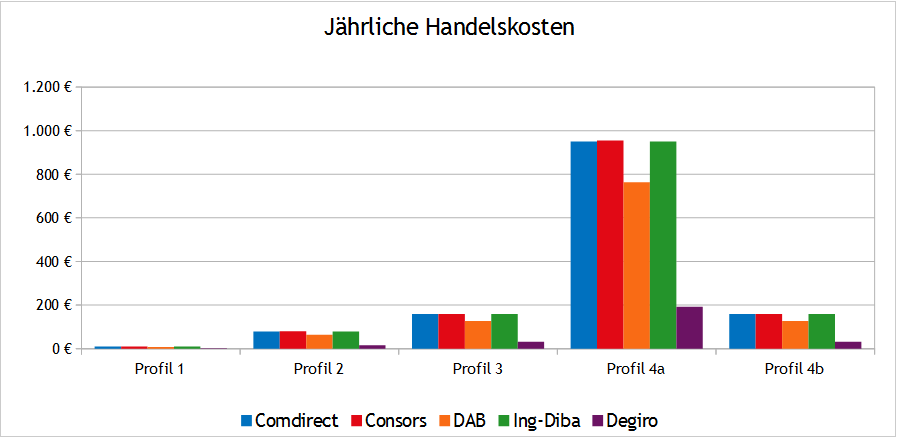

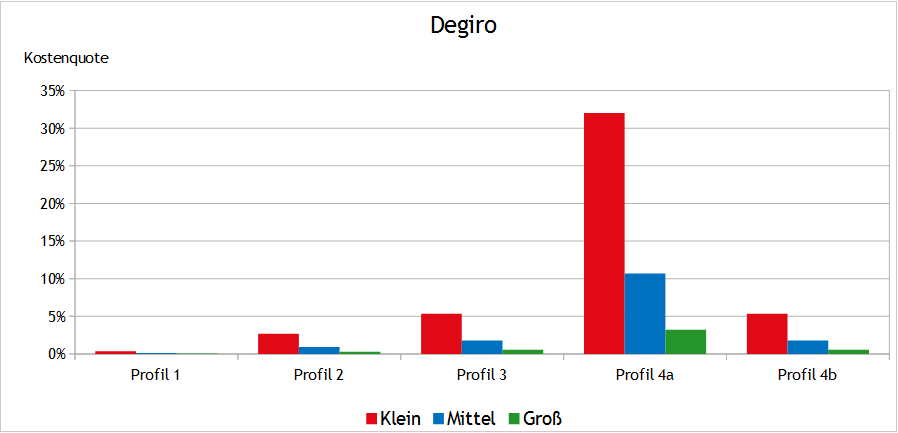

Warum gibt es nur eine Grafik zu den jährlichen Kosten? Müsste es nicht für jedes der drei Anlageprofile eine Kostengrafik geben?

Nein, denn die drei Kostenprofile unterscheiden sich nicht.

Hier ein Auszug aus meiner Excel-Tabelle für die Jahreskosten des Profils 3.

| Anlagesumme |

Comdirect |

Consors |

DAB |

Ing-Diba |

Degiro |

| klein |

158,40 € |

159,20 € |

127,20 € |

158,40 € |

32,12 € |

| mittel |

158,40 € |

159,20 € |

127,20 € |

158,40 € |

32,36 € |

| groß |

158,40 € |

159,20 € |

127,20 € |

158,40 € |

33,20 € |

Warum ist das so? Weil Sie pro Trade Summen zwischen

- 15 Euro (10 % Japan, bei Sparquote "klein") und

- 487 Euro (32,5 % Europa bei Sparquote "groß")

anlegen und da greift immer der Mindestpreis. Der Broker zieht einen Zehner ein.

Egal, ob Traditions-Broker oder Newcomer: Die Skaleneffekte sind brutal. Die Kombi viele Transaktionen plus Mindestgebühr ruiniert alles. Aber auch ohne Mindestgebühr: Die Maximalquote von 32 % bei Degiro macht auch nicht wirklich glücklich.

Der Gipfel der Perversion: Profil 4a mit der kleinen Sparsumme. Hier zahlen Sie pro Jahr 955 Euro Gebühren, um ETFs im Wert von 600 Euro zu kaufen.

Der Bestwert: Profil 1 mit der großen Sparsumme. Hier zahlen Sie 20 Euro (Kostenquote 0,3 %) bei einem der großen Broker oder 3,20 Euro (Kostenquote 0,05 %) bei Degiro.

Was auffällt: Portfolio 3 und 4b haben die gleiche Kostenquote. Kein Wunder, egal ob Sie 4 ETFs pro Quartal handeln oder 8 ETFs halbjährlich: Am Jahresende haben Sie sechzehn mal die Mindestgebühr bezahlt.

Einfache Faustregel für ETF-Hamster

Rechnen Sie einfach für jeden Kauf mit 10 Euro. So schätzen Sie ab, was ein neuer ETF Sie kosten wird:

Wie oft wollen Sie pro Jahr kaufen? Einmal pro Quartal? Dann kostet Sie die Diversifikation pro ETF 40 Euro jährlich.

Ein Depot mit 2 ETFs kostet 20 Euro pro Quartal, eins mit drei 30 Euro. Wer meint, sich mit fünf ETFs schmücken zu müssen, ist mit einem Fuffi pro Quartal dabei.

Fazit

Sie brauchen wenige und ‒ wegen der Mindestgebühr ‒ große Trades. Um das zu erreichen, haben Sie zwei Hebel

- Handelsfrequenz

- Zahl der ETFs

Verschieben Sie diese beiden Regler so, dass hinten 1.000 Euro-Tranchen herausfallen. Wenn nötig, sparen Sie die Summe auf dem Tagesgeld-Konto an.

Wenn das nicht möglich ist, nutzen Sie einen Sparplan oder suchen Sie sich einen Broker ohne Mindestgebühr.

Und nicht vergessen: Die Hauptaufgabe Ihres Broker ist es, Ihnen den Papierkram fürs Finanzamt zu liefern.

Was gar nicht geht!

Die Hände in den Schoß legen und jammern, weil: "Mit 50 Euro im Monat kann ich ja eh nix reißen. Dann kann ich’s auch versaufen."

Das ist Blödsinn. Sie können dann halt nicht jeden ETF bei jedem Broker kaufen, sondern müssen sich mit dem zufriedengeben, was die Broker im Sparplan-Angebot haben. Besparen Sie in diesem Fall einen einzigen ETF. Das wird höchstwahrscheinlich ein ETF auf den MSCI World sein. Ich kenne aktuell keinen Anbieter, der einen Sparplan auf den MSCI ACWI anbietet. Wer mehr weiß: Bitte in den Kommentaren vermerken.

Aber das ist allemal besser, als die 50 Euro zu vershoppen.

Zum Weiterlesen

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Broker, Depot

Das könnte Sie auch interessieren

- Geld anlegen ‒ Erbsen zählen

- 13 Weisheiten für den Bärenmarkt

- Leser im Anlagenotstand

- Endlich: Der Index-Aldi jetzt auch in Deutschland

Kommentare

fw-leser sagt am 21. Oktober 2015

Hallo zusammen!

Kleine Anmerkungen:

-

'Nachkaufen nach Rebalancing-Gesichtspunkten', also z.B. 1x pro Monat den Wert, der von der Soll-Allokation am weitesten nach unten abweicht, statt jeden Monat alle ETF zu kaufen, bündelt die Ressourcen und führt letztlich auch zu geringeren 'Handelsfrequenzen'. Damit bekommt man - unter Hinnahme einer manchmal stärkeren Abweichung von der Soll-Allokation - auch eine 'Multi-ETF'-Lösung zu geringen Transaktionskosten gebacken.

- Wer sich z.B. über die 'Credit Europe Bank' ein kostenlos geführtes Fondsdepot bei 'fidelity' holt, kann sich dort wohl einen Sparplan für FR0011079466 (thesaurierender Swapper von Lyxor auf den MSCI ACWI, lt. Bundesanzeiger aktuell steuereinfach) anlegen. Jedenfalls sagt das der 'Fondsfinder', der z.B. vorab auch über einen Testzugang der FFB (auch ein fidelity-Vermittler) erreichbar ist.

Die Kosten sind auch bei Kleinstbeträgen überschaubar, weil sie sich meiner Recherche nach (kurz gesagt) zu einem geringen, fixen Prozentsatz (<0,5% in diesem Fall - Transaktion: 0,15% + Vermittler: 0,2% + fondsspezifisch: 0,13% nach Preisverzeichnis der FFB vom Jan. 2015 + o.g. Fondsfinder) ergeben.

(Sry, will eigentlich keine Werbung [-> Links] machen, aber die Infos sind nicht leicht zu finden...)

Mit anderen ETFs funktioniert das natürlich auch.

MWn. werden dort außerdem Ausschüttungen normalerweise (beim o.g. ETF natürlich nicht, weil keine anfallen) gleich wieder angelegt, was auch ganz praktisch sein kann (quasi 'steuereinfache Thesaurierung unter Berücksichtigung des Sparerpauschbetrags mit ausschüttenden ETF').

Grüße,

fw-leser

PIBE350 sagt am 21. Oktober 2015

Sparpläne auf den MSCI ACWI gibt es zwar, aber zum größten Teil nicht gebührenfrei: Siehe JustETF

Ich persönlich ,,liebe" die Ing-Diba, weil man dort seit März viele tausend ETFs und Fonds ab einem Kaufwert von 500€ gebührenfrei (der normale Börsen-Spread fällt natürlich überall an) kaufen kann. Die Bedienung ist sehr benutzerfreundlich gestaltet und die Menüs und Kaufmaske wirken aufgeräumt und übersichtlich. Großes Lob! :-)

KhanNoonienSingh sagt am 21. Oktober 2015

Hallo Finanzwesir,

"Ich kenne aktuell keinen Anbieter, der einen Sparplan auf den MSCI ACWI anbietet. Wer mehr weiß: Bitte in den Kommentaren vermerken."

Der SPDR MSCI ACWI IMI UCITS ETF ist bei Comdirect ab 25€ sparplanfähig (TER 0,40%,thesaurierend, replizierend, Währung US Dollar). Leider ist das Fondsvolumen mit 28,30 Mio. USD nicht sehr hoch.

MFG.

KhanNoonienSingh

Aniong sagt am 21. Oktober 2015

Den "Sweet-Spot bei 2.000 Euro" verstehe ich nicht. Bei einer Provision von 0,25% verlässt man den Mindestumsatz-Bereich erst bei 9,90 / 0,0025 = 3960 Euro. Wirklich günstig wird es also erst, wenn man knapp 4000 Euro große Transaktionen macht. Wobei mir die Gebühren ab 2000 Euro auch immer niedrig genug warten, dass ich da dann nicht mehr groß darüber nachgedacht habe.

Ansonsten empfehle ich ja immer wieder die aktuell noch unbefristete Aktion der ING-DiBA, dass man fast alle ETFs ab einem Umsatz von 500 Euro komplett kostenlos über Tradegate kaufen kann. Da ich mich noch lange in der Sparphase befinde und allein durchs Nachkaufen Rebalancing durchführen kann, habe ich aktuell nie Transaktionskosten und kann immer direkt nachkaufen, sobald ich 500 Euro übrig habe. Wenn man also ING-DiBa-Kunde ist, sollte man die Aktion auf jeden Fall mitnehmen. Man sollte nur folgende Punkte beachten:

-

Das Depot sollte dennoch so strukturiert sein, alle hätte man Transaktionskosten und möchte die gering halten. Also nicht haufenweise kleine Posten im Depot haben, die Aktion kann jederzeit enden!

-

Auch wenn man im Direkthandel von 8 bis 22 Uhr handeln kann, sollte man das nur zu Xetra-Zeiten machen, dann sind die Spreads auch im Direkthandel sehr gering, was außerhalb der Xetra-Zeiten nicht immer der Fall ist. Glücklicherweise kann man die Spreads dort ganz einfach und ohne Anmeldung öffentlich vergleichen: Einfach auf der ING-DiBa-Seite nach dem Lieblings-ETF suchen und dann den Tab "Börsen" auswählen. Da kann man den Kurs und Spread zwischen Direkthandel und Xetra auf einen Blick vergleichen (bitte Datum und Uhrzeit des letzten Kurses beachten).

- Im Direkthandel immer nur sofort ausführbare Transaktionen machen, also kein Stop-Loss oder abends noch eine Order für den nächsten Tag in Auftrag nehmen. Auch dann könnte es passieren, dass die Order zu einem Zeitpunkt mit hohem Spread ausgeführt wird.

Alex von Reich-mit-Plan.de sagt am 21. Oktober 2015

Grüß Dich,

zur DAB Bank sei noch zu erwähnen, dass diese in den kommenden Monaten in die Consorsbank integriert wird.

Aus Gründ wird dann Blau. Wer einen Depotübertrag selbst in die Wege leitet bekommt jetzt noch bis zu 600 Euro für einen Wechsel.

Gruß

Alex

Auf dem Blog von Alex von Reich-mit-Plan.de gibt es hierzu diesen Artikel: Letzte Chance für DAB-Bank Kunden

Finanzwesir sagt am 21. Oktober 2015

Hallo Aniong,

so komme ich auf die 2.000 Euro:

Knapp 5 Euro zahlst Du umsatzunabhängig. Darauf dann noch einmal 0,25% vom Umsatz. 0,25% von 2.000 Euro sind 5 Euro.

5 € umsatzunabhängig plus 5 Euro umsatzabhängig macht 10 Euro und das ist der Mindestumsatz, den Du machen mußt.

Gruß

Finanzwesir

Teilzeitinvestor sagt am 21. Oktober 2015

Wenn man etwas größere Tranchen kauft, ist die DKB auch nicht schlecht: Flat Fee von 10 EUR für Orders bis 10.000 EUR. Ich hatte bei der DKB damals das Depot eigentlich nur aus Bequemlichkeit eingerichtet, weil ich mein altes Depot bei der Ing Diba als "Abgeltungssteuerdepot" einfrieren wollte, und daher ein zweites brauchte. Und bei der DKB hatte ich eh schon mein Girokonto.

Ob ich das ganze woanders vielleicht noch einen halben Euro günstiger bekomme, ist bei 10-20 Orders im Jahr ziemlich Banane, da ist mir, wie du schon schreibst, wichtiger, dass die Abwicklung sauber und verlässlich ist.

Aniong sagt am 21. Oktober 2015

@Finanzwesir: Stimmt, mit dem Basispreis von 5 Euro kommt man auf die 2000 Euro. Bei der ING-DiBa zahl man ja keinen Basispreis und als ING-DiBA-Kunde war mir auch gar nicht klar, dass das bei den anderen Brokern anders ist. Daher bezieht sich meine Rechnung ausschließlich auf die ING-DiBa, dort bezahl man bis 3960 Euro nur die 9,90 Euro Mindestgebühr, Transaktionen zwischen knapp 2000 und 4000 Euro sind dort also etwas günstiger als bei Comdirect und Consors.

Frank sagt am 21. Oktober 2015

Sparplanfähiger MSCI ETF bei der ING-DiBa: Lyxor ETF MSCI All Country World, WKN LYX0MG, ab 50 Euro mit 1,75% Orderprovision, Kosten 0,45% p.a.

fw-leser sagt am 21. Oktober 2015

Hallo zusammen!

Zu fidelity nochmal:

- Offenbar entfallen häufig die 0,2% für den Vermittler - somit kann das Ganze sogar noch günstiger ausfallen. (Link)

- Bei der o.g. Wiederanlage fallen anscheinend keine Kosten an. (Link)

Zum 'SPDR MSCI ACWI IMI UCITS ETF':

Kleiner Hinweis: hier droht lt. Bundesanzeiger Papierkrieg.

Zur DKB:

Kann mich Teilzeitinvestor anschließen.

Nutze ebenfalls deren Depot.

Es wirkt zwar manchmal rudimentär und Buchungen dauern sehr lang, bisher gab's jedoch keine ernsthaften Probleme.

Die 10€ (zzgl. Fremdkosten außerhalb Tradegate) sind im bei kleinen Beträgen im Vgl. zu vielen Anderen ähnlich teuer, im oberen vierstelligen Bereich dann wiederum vergleichsweise günstig. (s.o.)

Grüße,

fw-leser

Elomot sagt am 21. Oktober 2015

ETFs die für einen Sparplan auf den MSCI ACWI genutzt werden können gibt es unter: JustETF

Ahnungsloser sagt am 21. Oktober 2015

Hallo zusammen,

eine kurze Frage, auf die ich keine Antwort finde: Ich habe derzeit vier ETFs bei der DAB-Bank laufen. Nun wird man ja im nächsten Jahr zu Consorsbank "transportiert". Da die Auswahl der ETFs bei Consors deutlich kleiner ist als bei DAB, ist mein einer "Spezial-ETF" zum Thema Wasser nun dort nicht verfügbar. Was passiert in solchen Fällen normalerweise? Wird der ETF "abgelehnt" oder aufgelöst oder zwar übernommen, aber auf "kalt" gestellt, also keine Einzahlungen mehr möglich per bisherigen Sparplan?!

Hat da jemand Erfahrung? Ansonsten wende ich mich an den Kundenservice der Consors, wo ich aber nicht weiß, wie "neutral" man dort antworten wird mir als potenziellen Neukunden ggü..

T. sagt am 21. Oktober 2015

@ahnungsloser, @finanzwesir: vielen Dank für den schönen Artikel. Mir hat besonders gefallen, dass Sie nochmal aufzeigen, dass die Assetallokation auch von den zur Verfügung stehenden Mitteln abhängig ist, wenn man nicht von den Gebühren aufgefressen werden soll, und das Ganze damit ad absurdum führt. Bezüglich @ahnungsloser: man kann an dem Beispiel sehr schön sehen, was "dummerchen" immer sagt: Sparpläne sind vorrübergehende Marketingaktionen. Insofern sollte man gut überlegen, was man für Mittel zur Verfügung hat und wie es gehen kann ohne Sparpläne. Der Tag wird mit Sicherheit kommen, wo die Sparplanaktion eingestellt wird. Für langfristige By- and Hold- Anleger sind solche operativen Dinge sehr wichtig.

Beobachter sagt am 21. Oktober 2015

"Grundsätzlich gilt: Je günstiger der Broker, desto mehr Zeit sollten Sie sich für’s Kleingedruckte nehmen Mr. Holmes."

Siehe z.B. die AGB von Degiro:

"Artikel 9. Entleihung von Wertpapieren

9.1 Zustimmung des Kunden

Der Kunde erklärt sich hiermit einverstanden, dass DEGIRO die Finanzinstrumente, auf welche sich die Kauforder bezieht bzw. die bei Beleggersgiro im Auftrag des Kunden geführt werden, entleiht." https://www.degiro.de/data/pdf/AGB.pdf

Ich selbst kaufe meine ETF-Anteile über die ebase im NAV-Handel und bezahle für den Lyxor MSCI World 0,3% Transaktionskosten. Einziger Nachteil: Der Kaufpreis steht im Zeitpunkt des Kaufauftrags noch nicht fest. Für einen Buy-and-Hold-Privatanleger mit "kleinen" Kaufbeträgen sehe ich da allerdings kein Problem.

Alex von Reich-mit-Plan.de sagt am 21. Oktober 2015

Wie oben im Kommentar erwähnt, kannst du auch selbst einen Wechsel forcieren. Lohnt aber nur bei viel Cash auf dem Tagesgeldkonto.

Automatisch wird alles übertragen was in deinem Depot ist. Handelbar, zum Verkauf zB, wäre das ja an der Börse möglich. Nur ein Sparplan würde nicht mehr weitergehen.

Vielleicht nehmen die aber auch mit der Migration weitere Wertpapiere auf.

Ich würde auch direkt dort nachfragen. Was allerdings nicht bedeutet, das die Antwort zu 100% korrekt ist.

Gruß

Alex

Interessierter Leser sagt am 21. Oktober 2015

@Finanzwesir: Leider fehlt eine wichtige Größe bei deiner "Kostenbetrachtung von Brokern", nämlich die jährliche Depotgebühr! Vielleicht kannst du das noch nachpflegen. Mich würde sehr interessieren, wie das Ergebnis dann ausschaut. Wenn du noch mehr Tatendrang verspürst, dann kannst du den DKB-Broker mit in deine Liste aufnehmen. Es wäre interessant, wie sich die Flatrate auswirkt.

Bin selbst bei der DKB. Da hat man immer einen 10€-Gebühr bis 10.000€ (=0,1% Kosten!) bzw. bei Sparplänen (z.B. Arero-ETF) ist es sogar kostenfrei auch schon ab kleinen Beträgen. Allerdings gibt es sehr wenige sparplanfähige ETFs - leider.

Anonym sagt am 22. Oktober 2015

Die comdirect bietet einen Sparplan auf DB X-TRACKERS MSCI AC WORLD (WKN A1W8SB). Aktuell sogar gänzlich gebührenbefreit (Sparplan) oder ab 3,90 bei Handel über Tradegate/Xetra. Ist allerdings ein replizierender Thesaurierer mit Domizil Irland, also nicht ganz steuereinfach. TER mit 0,5% auch eher hoch, aber vermutlich allemal günstiger als teure Einzelbesparungen.

Aniong sagt am 22. Oktober 2015

@Interessierter Leser: Depotgebühren gibt es bei allen oben genannten Broken nicht mehr. Bei der comdirect muss man noch das ebenfalls kostenlose Girokonto dazubuchen, bei allen anderen ist es immer kostenlos. Wer heutzutage noch ein Depot mit regelmäßigen Depotgebühren hat, ist selbst schuld und sollte dringend über einen Wechsel nachdenken.

Joerg sagt am 22. Oktober 2015

Ich liebe kostenlose ETF-Sparplaene.

Persoenlich habe ich Erfahrungen mit Sparplaenen bei Comdirect und OnVista.

Die gibt's bei vielen Online-Brokern: https://www.justetf.com/de/etf-sparplan/sparplan-vergleich.html

Zum Argument "nicht Marketing-Aktionen hinterherlaufen":

Jeweils die kostenlosen ETF-Sparplaene auf ETFs, die aus dem Dunstkreis der Mutter-Banken kommen, werden eher nicht nur kurzfristige Marketinggags bleiben, sondern ueber Jahre bestand haben.

(also zB COMSTAGE-ETFs bei COMDIRECT oder DB-X bei MAXBLUE oder LYXOR bei OnVista, etc)

Waehrend ich mit Ishares (Re-Seller-Situation) schon bei beiden (Comdirect+Onvista) auf zeitliche Befristung hereingefallen war (also die wurden irgendwann von kostenlos auf kostenpflichtig umgestuft).

Aber na und? Die iShares-Produkte von frueher halte ich einfach weiter.

Natuerlich sind bei einer Altersvorsorge-Planung eine ruhige Hand und eine langfristige Zielsetzung entscheidender als ein paar EUR Ordergebuehren zuviel pro Jahr.

Aber so hat jeder andere Geiz-ist-g.-Allueren und ich lebe sie u.a. da aus ...

Persoenlich spare ich ueberwiegend in thesaurierende Swapper an, da Freibetraege bereits ausgeschoepft. Da gefallen mir die Comstage-Produkte mit TERs idR im untersten Bereich gut.

Bei Comdirect ist kostenfreie Anlage zum 1./7./15./23. des Monats ab 25 EUR je Vertrag moeglich.

Zum 1. oder 15. legen uebrigens die meisten Sparplan-Anleger an (Gibt's einen Front-Running Effekt?).

Ahnungsloser sagt am 22. Oktober 2015

@Alex: Danke für die Info, ich frag dann einfach mal nach bei der Consors und schau mal ebenso bei anderen Direktbanken rein.

@T.: Du hast Recht mit deinen Hinweis zu Dummerchens Hinweis, dessen muss man sich immer bewusst sein. Darum geht es bei mir aber gar nicht. Da habe ich mich wohl schlecht ausgedrückt, ich bitte um Verzeihung. Mein Problem ist nicht der Sparplan an (ich habe die ETF nach Anlagestrategie und danach Kosten ausgewählt, nicht nach Sparplan "ja oder nein". Würde die also auch weiterbesparen nach Ende der Marketingaktion, nur eben in größeren Abständen zu größeren Tranchen). Meine Frage bezieht sich darauf, was mit ETFs bei einem Umzug passiert, die es bei meiner jetzigen Bank gibt, aber bei der Zielbank nicht?

Herzliche Grüße,

Ahnungsloser

BigSpender09 sagt am 22. Oktober 2015

Laut JustETF ist der CFS - db x-trackers MSCI AC World Index UCITS ETF (DR) 1C, ISIN: IE00BGHQ0G80 bei der Comdirekt und DAB gebührenfrei sparplanfähig. Leider aber steuerhässlich wie es scheint.

Finanzwesir sagt am 22. Oktober 2015

Hallo Interessierter Leser,

das mit der Depotgebühr habe ich eigentlich schon im Fazit erschlagen:

"Drücken Sie die laufenden Kosten auf Null."

Das ist für mich eine Grundvoraussetzung.

Was die DKB angeht: Ich habe mich für die großen 4 entschieden, weil sie den Markt dominieren. Jetzt noch einmal die ganzen Grafiken zu überarbeiten, ist mir etwas zu viel Aufwand.

Ich denke, durch die Hinweise in den Kommentaren werden interessierte Leser auf die DKB aufmerksam und können dann selbst nachsehen. Die DKB-Preisliste: https://www.dkb.de/privatkunden/broker/

@alle: Danke für die ganzen Erfahrungsberichte und Hinweise. Da ist ja ganz schön was zusammen gekommen ;-)

Gruß

Finanzwesir

Whoot sagt am 22. Oktober 2015

Hallo,

ich bin heute auf diese Seite gestoßen (macht großen Spass die Inhalte zu lesen - vor allem weil hier doch großes Fachwissen von Blogger und Lesern vorhanden ist) . Ich bin was ETFs betrifft doch noch sehr neu. Ich habe mir das Buch von Herrn Kommer gekauft und auch schon gelesen. Zur Zeit bin wühle ich mich durch den ETF-Dschungel. Neben dem Anfangsproblem "thesaurierend oder ausschüttend", bin ich nicht sicher wie ich bei der Suche vorgehen soll. Ich stelle mir aktuell die Fragen:

- Ist es besser sich erst die entsprechenden ETFs zu suchen und dann einen Broker zu wählen (was mache ich dann wenn der Broker den ETF nicht führt) oder

- Erst den Broker und dann die entsprechenden ETFs zu wählen (evtl. fallen dann aber interessante ETFs weg)

Eine weitere Frage die aufgekommen ist: Gibt es die Möglichkeit in einen Sparplan einmalig z.B. 5000€ zu investieren und dann monatlich z.B. 300 €?

Da ich noch am Anfang bin, möchte ich bestimmt "Fallen" (die wahrscheinlich auf mich noch zukommen werden) vermeiden. Das klappt natürlich nicht immer ;). Daher zum Thema Steuern eine kurze Frage: Wie muss ich mir den Aufwand für eine Steuererklärung vorstellen, wenn ich einen Sparplan aufbaue, der hauptsächlich thesaurierend ist und physisch repliziert - also "steuerhässlich" ist. Mit Aufwand meine ich den Papierkram (da ich noch relativ jung bin, kann ich mir darunter nicht wirklich etwas vorstellen). Jetzt wo ich so im Schreibefluss bin fällt mir noch eine Frage ein. Im Buch von Herrn Kommer wird ein möglicher Aufbau eines Weltportfolios beschrieben. Macht es denn Sinn, ca. 8 ETF zu besparen oder mache ich das nur bei Einmalanlagen?

Schon mal danke für die Antwort.

Es Grüßt ein ETF-Padawan.

Dummerchen sagt am 22. Oktober 2015

Hallo Ahnungsloser,

was hast Du Dir denn da für einen Exoten ins Boot geholt, dass er bei einem Broker nicht handelbar ist? Ich an Deiner Stelle würde folgendes tun:

- Direkt nachfragen: Hier kann Dir niemand einen verlässlichen Rat zu Deinem Spezialproblem bieten. Ich würde erstmal von einer kompetenten Antwort ausgehen und würde daher auch die Schriftform (Email/Onlinekontaktformular) einem (unverbindlichen) Telefonat vorziehen.

- Mich fragen, ob wirklich so ein Exoten wichtig für mein Depot ist.

- Ggf. nach einer Alternative ausschauhalten, sprich gleicher Index, anderer Anbieter?!

Spontan hätte ich gesagt: Was nicht in die Kategorie Brot-und-Butter-ETF fällt (so nennt der Finanzwesir immer so schön die Standardprodukte), braucht kein Mensch. Aber wer weiß schon, was für eine ausgefeilte Strategie Du Dir da zusammengeschustert hast...

Lieben Gruß

Dummerchen

Finanzwesir sagt am 23. Oktober 2015

Hallo Ahnungsloser,

"...was mit ETFs bei einem Umzug passiert, die es bei meiner jetzigen Bank gibt, aber bei der Zielbank nicht?"

Was heißt "nicht gibt"?

- Nicht als Sparplan / zu Sonderkonditionen verfügbar

- Überhaupt nicht kaufbar

Wenn es so ist, wie Dummerchen vermutet, dann würde mich das auch mal interessieren. Consors bietet Zugang zu allen gängigen Handelsplattformen und damit zu sehr vielen Wertpapieren. Das muß ja ein sehr exotischer Exot sein. ;-)

Kannst Du uns die WKN sagen?

Neugierige Grüße

Finanzwesir

Basti sagt am 23. Oktober 2015

Hi!

Da du auf den Steuer Aspekt eingegangen bist...

Wenn ich nur steuereinfache Etf habe und sonst nichts im Depot, das mit dem Freistellungs Auftrag erledigt ist, Dann muss ich doch Steuer technisch gar nichts mehr machen oder??

Weil du, bei einem ähnlichen Ansatz, verschiedene Steuer Schritte andeutest

Lg

Ahnungsloser sagt am 23. Oktober 2015

@ Finanzwesir & Dummerchen: Großes "Mea culpa" meinerseits! Ich habe lediglich einen Fehler bei einer Initialrecherche auf der Consors-Seite gemacht (weil eben allererstes Mal überhaupt dort gewesen und damit ganz neue Plattform für mich). Mein angesprochener ETF (WKN LYX0CA; LYXOR ETF WORLD WATER) ist selbstverständlich dort ebenfalls beziehbar. Alles gut.

@Dummerchen: Herzlichen Dank für deine Hinweise :) Zum Glück habe ich aber die Grundempfehlungen vom Finanzwesir von Anfang beherzigt. Meine "ausgefeilte Strategie" bestand von vornherein aus einem großem MSCI World, einem mittleren MSCI EM und einem kleinen EuroStoxx 600. Der angesprochene "Exot" ist lediglich ein ETF auf das Thema Wasser, den ich strikt getrennt vom "seriösen und großen" Anlagegeld aus persönlicher Motivation und Werten langfristig ausprobiere. Ich gehe davon aus, dass dieses Thema langfristig (leider!) noch erhebliches Potenzial bietet - nur meine kleine eigene Meinung. Also kein "Büffel-Moschusochse-Deoroller-Kugel-Rotationsverfahren"-ETF oder so ähnlich, wie der Finanzwesir mal witzigerweise schrieb ;)

Herzlichen Dank an euch beide und reuige Sünder-Grüße,

Ahnungsloser

Finanzwesir sagt am 23. Oktober 2015

Hallo Ahnungsloser,

ok, das Übliche. Man ist auf einer neuen Plattform unterwegs und kennt noch nicht alle Tricks und Kniffe. Deshalb lasse ich beim Leihwagen mir immer zeigen, wie der Rückwärtsgang reingeht.

Sowie eine Sache nicht standardisiert ist, geht das Gefummel los. ;-)

Aber dann ist das ja zum Glück vom Tisch!

Gruß

Finanzwesir

C. K. Rix sagt am 25. Oktober 2015

Hallo Whoot,

zum (Zusatz-)Aufwand von ausländischen thesaurierenden replizierenden ETFs in der Steuererklärung gegenüber einem sog. steuereinfachen Portfolio:

Ich schreibe hier über meine Erfahrungen, ich habe 2013 mein Aktien-ETF-Weltportfolio umstrukturiert (vereinfacht), dieses umfasst nun nur noch drei ETFs (MSCI World, MSCI EM, STOXX Europe 600), die alle ausländisch thesaurierend replizierend sind. Bei der Umstrukturierung habe ich (u.a.) zwei ausländisch thesaurierend replizierende ETFs verkauft (und auch alle Swapper). Zu unterscheiden sind zwei Fälle:

-

Im relevanten Jahr wurde von den ausländischen thesaurierenden replizierenden ETFs nichts verkauft. Mein Zusatzaufwand bei der Steuererklärung beträgt insgesamt (d.h. für alle ausländischen thesaurierenden replizierenden ETFs zusammen) fünf bis zehn Minuten. Meine Bank teilt mir auf den Thesaurierungsbescheinigungen sowieso alle releavanten Daten mit, ich addiere die "ausländischen Kapitalerträge, die nicht dem inländischen Steuerabzug unterlegen haben" und trage sie in der Anlage KAP ein (2014 war das Zeile 15). Fertig.

- Im relevanten Jahr wurden Anteile von den ausländischen thesaurierenden replizierenden ETFs verkauft. Das ist etwas aufwändiger. Ich erstelle zu jedem betroffenen ETF eine Liste, wann ich die im relevanten Jahr verkauften Anteile gekauft habe und wann diese wie viele steuerpflichtige Erträge hatten. Daraus ergibt sich, um welchen Betrag meine steuerpflichtigen Kapitalerträge zu mindern sind. Das Ergebnis trage ich dann unter "korrigierte Beträge" bei den Kapitalerträgen in der Anlage KAP ein (2014 war das Zeile 7), die Liste(n) lege ich der Steuererklärung als Anlage(n) bei. Mein Zusatzaufwand bei der Steuererklärung beträgt je betroffenem ETF etwa 15 Minuten. (Beim ersten Mal kam noch etwa eine Stunde dazu, um eine Vorlage für die Liste zu entwerfen.)

Meine Meinung: (Vorweg: Ich lehne Swapper nicht grundsätzlich ab, bevorzuge bei sonst gleichen Voraussetzungen aber Replizierer) Der Zusatzaufwand in der Steuererklärung rechtfertigt das kategorische Ausschließen von ausländischen thesaurierenden replizierenden ETFs nicht. Zudem würde das die ETF-Auswahl zu sehr einschränken. Konsequenterweise müsste man dann nämlich auch die ausländischen ausschüttenden replizierenden ETFs ausschließen, denn viele teilthesaurieren und die anderen könnten es zumindest jederzeit tun. Blieben nur inländische und Swapper. Derart einschränken mag ich mich für so einen minimalen Zusatzaufwand nicht.

(Einzige Ausnahme, die ich mir vorstellen kann: Wenn man ansonsten GAR KEINE Steuererklärung abgeben müsste UND sowieso eher zu Swappern tendiert, dann kann man die ausländischen ausschüttenden replizierenden ETFs des Steueraufwandes wegen grundsätzlich ausschließen.)

Grüße

Chris

benih sagt am 26. Oktober 2015

@C. K. Rix:

müsste die Bank nicht auch bei Verkauf in der Jahressteuerbescheinigung die in den veräusserten teilen enthaltenen thesaurierten Beträge der Vorjahre angeben, d.h. genau die rechnerei im Fall 2 obsolet machen?

Covacoro sagt am 26. Oktober 2015

Finanzwesir, ich teile einige Aussagen, bin aber zum Teil auch anderer Meinung. Wenn man schwerpunktmäßig mit Indexfonds unterwegs ist, sind die sogenannten Flatfee-Broker (wie zum Beispiel Flatex, Aktionärsbank, Degiro usw.) vielleicht nicht so interessant. Auch der Punkt, ob diese Billig-Broker es mit Compliance ernst meinen und Kauf- und Verkaufsabrechnungen (vor allem aus steuerlicher Sicht) korrekt aussehen, ist valide. Aber das niedrige Sparpotential ist nur dann gegeben, wenn man kleine Depots und Sparraten hat sowie auf Buy-and-Hold und ETFs setzt (man profitiert dann momentan auch von den Aktionen zum Kauf entsprechender ETFs ohne Transaktionskosten).

Die Lage ist meiner Meinung nach einfach so: Den idealen Online-Broker für alle Zwecke gibt es nicht. Meine Empfehlung ist daher, dass man unbedingt mehrere Depots besitzen und auch verschiedene Broker für sich testen sollte.

Zum Beispiel kann ich keine Probleme mit Flatex berichten, seit mehr als 10 Jahren läuft es da positiv, kein Problem bzgl. der Korrektheit der Abrechnungen noch der Geschwindigkeit des Service bei Rückfragen, keine Nachteile gegenüber der DAB bank, Comdirect oder Consors. Für Anleger, die Aktien und Anleihen direkt kaufen wollen, nicht in aktiven oder passiven Fonds verpackt, sind die Flatfee-Broker eine lukrative Wahl. Auch wer ETFs nicht nur bespart, sondern bei größeren Abschwüngen einen Ausstieg in Erwägung zieht (Stichwort: Stoppkurse, trendfolgende Strategie statt Buy and Hold, Verluste begrenzen), ist bei einem Flatfee-Broker besser aufgehoben. Denn mit einer einzigen Runde Verkäufe, wird der Kostenvorteil der kostenlosen Käufe in der Regel egalisiert bzw. verkehrt sich in das Gegenteil.

Fazit: ganz so schwarz weiß ist die Situation nicht.

Auf dem Blog von Covacoro gibt es hierzu diesen Artikel: 3+1=5 Der andere Wochenrückblick (KW43/15)

C. K. Rix sagt am 27. Oktober 2015

@benih: Nein, muss die Bank nicht berechnen/mitschicken und tut sie auch nicht. Ich kenne mehrere Banken/Broker, aber keiner davon gibt das an - weder in der Verkaufsbescheinigung noch in der Jahressteuerbescheinigung. Ist denen wahrscheinlich zu komplex.

Und weil das recht komplex ist, schicke ich ja auch die Liste als Nachweis ans Finanzamt mit, dafür muss ich sie schon erstellen. Wichtig auch zu meinem Fall 1: Auch die Werte hierfür müssen die Banken nicht angeben, viele tun es aber. (Dann schreiben sie meist "nur zur Info" o.ä. drüber). Ich nehme die Angaben aus den einzelnen Thesaurierungsbescheinigungen und NICHT den aus der Jahressteuerbescheinigung - denn da sind die Werte der ETFs, die zum Jahresende thesaurieren, noch nicht enthalten.

(Da weist die Bank auch extra drauf hin; sie können nicht enthalten sein, da die Fondsgesellschaft zum Zeitpunkt der Erstellung der Steuerbescheinigung noch nichts zur Thesaurierung veröffentlicht hat.)

Nachtrag zu meinem vorigen Post:

Genau wie die "ausländischen Kapitalerträge, die nicht dem inländischen Steuerabzug unterlegen haben" addiere ich die "anrechenbare ausländische Quellensteuer" aus den Thesaurierungsbescheinigungen - auch das kommt in die Anlage KAP (2014 in Zeile 51) (Läuft bei mir so selbstverständlich, dass ich da vorgestern nicht dran gedacht habe.)

C. K. Rix sagt am 27. Oktober 2015

Asche über mein Haupt!

Habe gerade nachgesehen: Meine Bank weist den Betrag für Fall 2 doch aus, da lag ich auswendig also falsch! (Danke benih!) Ich bleibe aber dabei, dass man sicherheitshalber alle Angaben in der Jahressteuerbescheinigung nachrechnen sollte - den Aufwand dafür habe ich oben angegeben. Wenn man allerdings auf die Kontrolle verzichtet, reduziert sich der Zusatzaufwand im Fall 2 auf das Subtrahieren zweier Zahlen und das Eintragen des Ergebnisses in "Kapitalerträge - korrigierte Beträge" (für 2014 war das in KAP Zeile 7).

Whoot sagt am 28. Oktober 2015

Hallo,

ich würde gerne nochmals die Frage von Ahnungsloser aufgreifen. Ich habe mir eine Auswahl von ETfs zusammengestellt. Bei der DKB-Bank gibt es den ETF ComStage STOXX Europe 600 (DBX1A7) als sparplanfähig, bei der Consors Bank allerdings nicht. Was passiert wenn die DKB Bank integriert wird - bleibt der ETF dann Sparplanfähig? Und habe ich das richtig verstanden, dass sparplanfähige ETFs jederzeit nicht mehr sparplanfähig sein können?

Danke und Grüße.

Finanzwesir sagt am 28. Oktober 2015

Hallo Whoot,

"Was passiert wenn die DKB Bank integriert wird - bleibt der ETF dann Sparplanfähig?"

Zuerst hilft der Blick in die AGBs. Was ist dort vereinbart bezüglich der Beendigung eines Sparplans. Kann die Bank das jederzeit machen oder erst nach einer Frist? Gibt es dort Ausnahmeregelungen bezüglich aussergewöhnlicher Ereignisse, die es der Bank erlauben einen Spaplan kurzfristig zu beenden. Eine Fusion könnte so ein Grund sein.

Die Bank wird abwägen: Bringt ihr der Sparplan noch etwas oder nicht? Wenn es wirtschaftlich sinnvoll ist, wird die Bank den Spaplan fortführen. Die Frage ist: Gibt es überhaupt einen sparplanfähigen ETF auf den Stoxx Europe 600 bei Consors.

Wenn ja, stellt sich die Frage: Wie entscheidet die Bank: 2 parallel laufen lassen oder einen schließen. Aber das ist eine interne bankstratregische Entscheidung. Hier in diesem Blog wirst Du darauf keine Antwort bekommen.

Frag beim Support an.

"Und habe ich das richtig verstanden, dass sparplanfähige ETFs jederzeit nicht mehr sparplanfähig sein können?"

Jederzeit nicht, aber unter Beachtung der in den AGB festgelegten Regeln: Ja. Wenn sich ein Sparplan für die Bank nicht mehr lohnt, wird er gestrichen.

Gruß

Finanzwesir

Whoot sagt am 21. November 2015

Hallo,

ich habe mir verschiedene Berichte und Tests angeschaut. Mir ist aufgefallen, dass in vielen Test der Broker Cominvest (nicht comdirekt) nicht aufgeführt wird. Bei Tests in denen Cominvest aufgeführt wird, ist dieser meist Testsieger. Das wundert mich ehrlich gesagt ein bisschen. Entweder nicht im Test aufgeführt oder im Test aufgeführt und dafür Testsieger.

Hat jemand mit Cominvest schon Erfahrung gesammelt? Was ist der Unterschied zwischen cominvest und comdirekt?

Danke und Viele Grüße

Keys4 sagt am 22. Januar 2016

cominvest ist eine Marke der ebase, ebase wiederum ist eine Tochter der comdirect. Wie bei ebase werden die ETFs bei cominvest per Marketmaker direkt bei den Emittenten bezogen, man zahlt lediglich die ETF-Transaktionskosten (durchschnittler 0,44% laut Homepage) und Sparpläne ab 10 Euro sind kein Problem.

Bei comdirect werden die ETFs über die Börse gehandelt, hier gehen Sparpläne ab 25 Euro.

Christoph sagt am 19. Oktober 2016

|

Ich habe heute ein Schreiben der Comdirect erhalten, dass die Comdirect Ihre Gebühren für Sparpläne zum 10.10.2016 drastisch erhöht.

Statt 1.5% Gebühren, maximal 4.90 Euro sind der Comdirect nun 4,90 Euro nicht mehr genug und man nimmt jetzt 1.5% vom Umsatz (zum Vergleich, DAB Bank 2,50 Euro plus 0,25 %).

Alle Sparraten ab 327 Euro werden damit ab sofort teurer.

Diese Erhöhung ist in Zeiten von TERs bei ETFs in der Größenordnung von 0.2 Prozent völlig unverhältnismäßig.

Da kostet der eine Kauf des Wertpapieres bei der Comdirect mehr als 7 Jahre Fondsverwaltung be z.B: ishares.

Die haben nen Knall.

Ich werde wohl mit meinem Depot umziehen. Ich meine mal gelesen zu haben, dass ich woanders bei Depotwechsel noch 500 Euro Bonus kriege, dann lohnt sich das doppelt.

Ich kann euch nur empfehlen bei den Gebühren der Comdirect genau hinzusehen.

Zinskraft sagt am 19. Oktober 2016

@Christoph: ich habe vor kurzem mein depot bei der comdirect eröffnet und einige Tage später von der Gebührenerhöhung erfahren -.- fange gerade an, in ETF s zu investieren.

Berichte darüber in meinem neu gestarteten Blog. Aber genug der Werbung: ich habe dann noch ein Depot bei der IngDiba eröffnet. Zahlreiche ETF s sind dort im Direkthandel ab 500€ gebührenfrei zu haben.

Darunter auch meine drei ETFs. Darum warte ich jetzt immer , bis ich Geld zusammen habe dass ich auch für den ETF mit dem kleinsten Anteil im Depot (bei mir STOXX Europe 600) über 500€ locker machen kann und kaufe immer dann nach. Sodass es komplett gebührenfrei ist. So ist zumindest mein Plan.

Auf dem Blog von Zinskraft gibt es hierzu diesen Artikel: ETF Startschuss Serie

Matthias sagt am 19. Oktober 2016

Hallo Christoph, die Ankündigung ist schon über einen Monat alt und wurde hier auch schon mitgeteilt. Ich habe mein Depot bereits zur Onvista-Bank umgezogen. Dennoch ist das Problem nicht ganz so groß, wie du beschreibst. Die Kosequenz ist einfach nur, dass sich ab einem gewissen monatlichen Betrag keine Sparpläne mehr eignen bei der Comdirect. Dann muss man eine Order an der Börse erteilen, was dann billiger ist, als per Sparplan anzulegen.

Ein extremes Beispiel:

Wenn du monatlich 10.000 Euro in einem ETF anlegen möchtest, konntest du das in der Vergabgenheit per Sparplan für 4,90 Euro machen. Seit 10.10. kostet das sagenhafte 150 Euro, wenn du es per Sparplan machst. Stattdessen würde ich dann an der Börse kaufen. Hier kostet es maximal 59,90 Euro Ordergebühren bei Comdirect.

Immer noch deutlich teurer als andere, aber zum Glück keine 1,5%.

Gruß

Matthias

Christoph sagt am 20. Oktober 2016

Hallo Matthias,

uns Kunden hat die Comdirect tatsächlich am 11.10. eine Nachricht in das elektronische Postfach gelegt, dass sich die Konditionen ab dem 10.10. drastisch ändern.

Ja natürlich kann ich die ETFs einfach regelmäßig an der Börse kaufen. Das Problem ist dann nur das es dann nicht mehr so herrlich passiv ist. Mal ist man in Urlaub, dann spielt einem die Psychologie einen Streich oder man vergisst schlicht den Börsenauftrag. Ich habe einfach die Erfahrung gemacht das es am Besten ist eine Entscheidung zu treffen und die regelmäßige Anlage dann zu automatisieren.

Wieso jetzt ausgerechnet die comdirect Ihre Kunden vergrault ist mir echt ein Rätsel. Klar müssen die Geld verdienen und dürfen die auch. Aber wie kann man gleich 1.5% nehmen statt 0.25 (+2.50 Euro) wie bei der DAB. Das ist doch einfach am Markt vorbei. Da ist ja die Filiale um die Ecke noch günstiger.

Christoph sagt am 20. Oktober 2016

Ich hab jetzt einfach den Sparplan bei Comdirect gelöscht und bei 1822 neu angelegt. Da kostet jede Ausführung jetzt nur noch 2.95 Euro. Und alles nur weil die Comdirect die Sparplanbühren von 4.95 Euro auf mehr als 50 Euro je Ausführung erhöhen wollte.

Ist doch immer gut, wenn man Depots bei mehreren Banken hat :-)

Cinmod sagt am 21. Oktober 2016

Ich habe ein Sparplan (7:3 World/EM ETFs) bei Comdirect gerade geöffnet. Was ist mit "Comdirect die Sparplanbühren von 4.95 Euro auf mehr als 50 Euro je Ausführung erhöhen wollte" gemeint? Ich dacht beide ETFs werden jeweils nur 0,2% kosten!

Christoph sagt am 21. Oktober 2016

Hallo Cinmod,

die ETFs kosten tatsächlich nur 0.2% pro Jahr (je nachdem welche du hast).

Die comdirect aber nimmt 1.5% vom Kaufpreis als Sparplangebühr, es sei denn die haben gerade eine "tolle" Aktion.

Ob man findet, dass eine Sparplanausführung 7 mal soviel Wert ist wie die Jahresgebühr des Fonds mag jeder selbst entscheiden.

Bisher war die Sparplangebühr bei Comdirect wenigstens auf max. 4,95 gedeckelt. Nach der Erhöhung nehmen Sie eben 1.5% von der ganzen Sparrate. Bei dem Extrembeispiel einer Sparrate von 10.000 Euro wäre die Gebühr dann 150 Euro, also das 30-fache der bisherigen Gebühr.

Bei kleinen Sparraten unter 330 Euro ändert sich nichts. Also keine Panik bei kleinen Sparraten ....

Meiner Meinung nach zerlegen die sich gerade selbst. So wie früher die Deutsche Bank, als die meinte sie bräuchte keine Privatkunden mehr, mit Investmentbanking verdiene man ja viel mehr. Was daraus wurde kann man ja nun sehen ....

Cinmod sagt am 21. Oktober 2016

Danke Christoph für die Erklärung. Bist du aber sicher dass 1822 Euro 2,95 pro Ausführung kostet? Auf der Internetseite steht ab 4,95€ !

Christoph sagt am 21. Oktober 2016

Hallo Cinmod,

also auf der Internetseite steht bei mir 2,95 Euro

Ich habe folgenden Link verwendet: https://www.1822direkt.de/wertpapiere/wertpapierangebot/sparplaene/etf-sparplan/etf-sparplan/

xoz sagt am 21. Oktober 2016

Die 4,95€ sind die Grundgebühr für eine normale Kaufs-/Verkaufs-Order außerhalb von Sparplänen. Das ist ein Neukundenangebot für sechs Monate, später zahlt man mindestens 9,90€ pro Order.

Dan sagt am 22. Oktober 2016

Da kann ich ja froh sein, dass ich bei flatex bin. Die größte Anzahl an kostenlosen Aktionssparplänen (ishares, comstage,...) und für alle anderen ETF-Sparpläne pauschal 0,90 Euro.

Zinskraft sagt am 22. Oktober 2016

Habt ihr nicht die IngDiba in Betracht gezogen? Wieso überhaupt Gebühren zahlen :)

Auf dem Blog von Zinskraft gibt es hierzu diesen Artikel: Meine erste Investition

Mainfranke sagt am 11. März 2017

Hallo Finanzwesir,

zahlst Du denn wirklich dann bei Consors pro Sparplanausführung 1,5% Gebühr oder legst Du nur noch in Einmalanlagen an?

Danke & viele Grüße

Mainfranke

Joerg sagt am 05. Oktober 2017

"Taler, Taler du musst wandern ..."

habe Mitteilung von Comdirect bekommen: "Angebotsanpassung: ab 01.01.18 kosten Sparplaene in Comstage-Produkte wieder 1,5%". Ihr auch?

Mal sehen was dafuer kostenlos wird ... oder vielleicht mal zur DKB, ING DiBa schauen...?!

Stefan Waldhauser sagt am 16. Oktober 2017

Ich selbst bin viel zu lange treuer Kunde der Consorsbank geblieben: die waren früher mal innovativ und preisgünstig. Nun sind mit der Zeit meine Transaktionen mit wachsendem Vermögen größer geworden, so dass die Consorsbank gemäß ihres volumenabhängigen Preismodells von mir mittlerweile bis zu 69€ pro Order verlangt – und das an einer Inlandsbörse (siehe https://www.consorsbank.de/ev/Service-Beratung/Preise-Zinsen#1Wertpapierhandel ).

Richtig geärgert hat mich in letzter Zeit, dass die taggleichen Teilausführungen an einigen Börsenplätzen bei Consorsbank nicht kostenlos sind. In einem Fall habe ich die heftige Mindestgebühr von 54,95€ für Order an einer Auslandsbörse sage und schreibe 11 Mal berechnet bekommen an einem einzigen Tag. D.h. ich habe über 600€ Gebühren gezahlt für eine einzige Order im Volumen von ca. 20.000€, das sind 3%!!!. Ich habe mich natürlich bei Consorsbank beschwert und das einzige was man mir angeboten hat waren einige wenige kostenlose Trades. Ich bin fertig mit Consorsbank und suche nun nach einem neuen Broker. Ich war fast 20 Jahre treuer Consorskunde und fühle mich abgezockt…

Thomas sagt am 22. Oktober 2017

@Stefan Waldhauser:

Darf man fragen, um welches Wertpapier (ISIN) es sich gehandelt hat? Ich glaube Consors bietet auch einen Direkthandel an, vielleicht ist das zukünftig ja eine Option.

ChrisS sagt am 22. Oktober 2017

@ Stefan

Wenn du nach neuen Brokern suchst, kannst du ja die zahlreichen Vergleichsplattformen dafür im Internet als erste Anlaufstelle zur Angebotsübersicht nutzen. Nimm dabei aber auch am besten mehrere verschiedene, ich will/kann da keine alleinige empfehlen, da nicht bei jeder auch alle Broker gelistet sind und man sich ja auch nie so sicher sein kann wie unabhängig jede einzelne wirklich sind.

Als "erste Anlaufstelle", um zu sehen welche Broker es am Markt überhaupt gibt, eignet sich das aber ja auch nur in der simplen Kostenfrage (also bspw - bei wem ist eine Order von x mal yT € am günstigsten), da wie du schon selbst bemerkt hast der Gebührenteufel auch oft im Detail, abseits der einfachen Schaufensterpreise, versteckt ist.

Die Übersicht der günstigsten Broker bei den Vergleichsportalen kann daher sowieso nur eine erste grobe Orientierung sein, am Ende muss man da sowieso noch bei jedem einzeln genauer nachforschen, was so die tückischen Spezialfälle wie Teilausführungskosten etc. betrifft, oder auch die Auslandshandelskonditionen, usw. Wie so oft im Leben wird man da meistens wahrscheinlich nie den einen Broker finden können, bei dem alles perfekt stimmt, sondern irgendwo immer abwägend Kompromisse eingehen müssen, bzw nicht selten ist es ja auch so dass Broker, die mit augenscheinlich niedrigen Orderkosten werben, sich das an irgendner anderen Seite hinterher wieder dazu teurer sind, etc.

Joerg sagt am 29. November 2017

Depotuebertrag, kein Hexenwerk ... Nur mal so fuer "Noch-nie-Depot-Uebertrags-Erfahrene" wie das zB bei Onvista aussieht:

Sehr geehrter xxx,

wir freuen uns sehr, dass wir Ihr Vertrauen gewonnen haben und Sie Ihre Wertpapiere zur onvista bank übertragen möchten.

Ihren Auftrag zum Depoteinzug haben wir heute erhalten und an die Deutsche Asset Management Invest GmbH (war alter VWL-Sparvertrag, DWS nimmt 12€ Depotgeb. pa und Verkauf ist bei Onvista auch guenstiger) per Post weitergeleitet.

Sobald uns die Wertpapiere erreichen, werden diese umgehend Ihrem onvista bank Depot gutgeschrieben und online in der Depotübersicht angezeigt. Für die Einbuchung der Wertpapiere bekommen Sie einen Beleg in Ihre Postbox eingestellt. Nach Übermittlung der Anschaffungsdaten durch die abgebende Bank erhalten Sie zusätzlich einen separaten Beleg mit der Einbuchung der Anschaffungsdaten.

Bitte beachten Sie, dass Ihr Auftrag zur Übertragung der Wertpapiere durch uns lediglich an die abgebende Bank weitergeleitet wird. Das bedeutet, die tatsächliche Übertragung bzw. Ausführung muss dort vorgenommen und kann durch uns nicht beeinflusst oder beschleunigt werden.

Falls es zu Verzögerungen beim Übertrag Ihrer Wertpapiere kommt, setzen Sie sich bitte direkt mit der abgebenden Bank in Verbindung, um einen zeitnahen Übertrag zu ermöglichen.

Wir informieren Sie in diesem Zusammenhang auch, dass die Anschaffungsdaten zu den jeweiligen Positionen unabhängig von den Wertpapieren übertragen und i.d.R. erst einige Tage später durch die abgebende Bank an uns übermittelt werden.

Eine gesetzliche Verpflichtung zur Übermittlung der Daten besteht grundsätzlich nur für Banken mit Sitz in Deutschland. Die Verantwortung für die korrekte Durchführung des Übertrags und die Richtigkeit der übermittelten Daten liegt ausschließlich bei der abgebenden Bank.

Wir bitten Sie zu berücksichtigen, dass hierbei die in Ihre Postbox eingestellte Nachricht maßgeblich ist (Belegtyp: Anschaffungsdaten) und bei der späteren Veräußerung der Wertpapiere herangezogen wird.

In Einzelfällen kann es vorkommen, dass die Onlineanzeige des Einstandskurses nach einem Depotübertrag vom tatsächlichen Wert abweicht. Diese Onlineanzeige dient lediglich der Performanceberechnung und ist nicht maßgeblich für die Berechnung der steuerlichen Bemessungsgrundlage beim Verkauf des Wertpapieres. Sofern dieser Einstandskurs nicht korrekt dargestellt wird, haben Sie die Möglichkeit, eine manuelle Anpassung durch uns vornehmen zu lassen."

suchenwi sagt am 13. März 2018

Bei der onvista-bank (Marke von comdirect, Tochter von Commerzbank) habe ich seit 1.2.2018 ein Depot, kann also über 6 Wochen Erfahrung damit berichten.

Sparplanfähige ETFs sind in der Tat auf ca. 80 beschränkt, ich habe 3 gewählt (alle ausschüttend), je 200€/mo:

- LYX0AG Lyxor MSCI World

- A0HGWC iShares MSCI Emerging Markets

- A0F5UH iShares Stoxx Global Select Dividend 100 (Hoffnung auf gute Ausschüttungen)

Die wurden bisher am 15.2. einmal ausgeführt, gebührenfrei. Übermorgen wieder...

Von nicht sparplanfähigen habe ich noch 2 ausgesucht:

- A1C22M HSBC S&P 500 (verlockend wegen 0.09% TER, 1k)

- A0LGP5 iShares Euro Government Bonds 15-30yr (um mehr Staatsanleihen zu haben, 4k)

Die kosteten pro Order 6.50€ wie üblich.

Also bisher habe ich bei onvista-bank kaum Klagen (doch, eine: das generierte PDF der Depotübersicht weicht an einigen Stellen von der Bildschirmanzeige ab - Tagesperformance abs. falsch berechnet; bei Anleihen / Optionsscheinen wird der aktuelle Wert in Einheit % statt EUR angegeben. Fehlermeldung geschickt, mal sehen, ob die das fixen).

Als Zweitdepot spiele ich mit dem Gedanken an maxblue (Deutsche Bank) - zwar höhere Orderkosten, aber die bieten (boten?) an, ausländische Quellensteuern kostenlos (+Spesen) abzuwickeln.

Ermäßigung bzw. Erstattung für folgende Länder (Stand Sept. 2013):

AU, BE, DK, FI, FR, IT, IE (da sind ja viele ETFs domiziliert), JP, CA, NO, AT, PT, SE, CH, ES, KR. Nicht US, da muss man wohl selber durch.

Aber bevor ich von onvista noch keine Ausschüttung mit Quellensteuer abgerechnet bekommen habe, warte ich erstmal ab... die Idee wäre, Wertpapiere aus diesen Ländern auf maxblue zu übertragen und die Deutsche Bank den Papierkram machen zu lassen. Zukunftsmusik...

Hat jemand Erfahrungen mit diesem maxblue-Service?

Tammo sagt am 14. März 2018

Hallo suchenwi,

wenn mich nicht alles täuscht ist Irland unproblematisch, weil sie keine Quellensteuer für EU-Ausländer erheben (http://www.bzst.de/DE/Steuern_International/Auslaendische_Quellensteuer/auslaendische_quellensteuer_node.html).

Bei deinem französischen Lyxor (weshalb ich den Anbieter auch meide) könnte das sinnvoll sein da du von den 21% die abgezogen werden, in Deutschland nur 15% angerechnet bekommst.

Joerg sagt am 14. März 2018

@suchenwi @tammo Quellensteuern interessieren ab 2018 nur noch Einzel-Aktien-Anleger

Falls ihr nur ETFs/Fonds haltet, gibt's keine Q-Str-Anrechnung mehr!

Dafuer gibt's doch jetzt die Teilfreistellung auf Ausschuettungen.

Nochmal nachlesen?:

Wegen der Quellensteuer-Anrechnung Einzelaktien praeferieren?

Lieber nicht (siehe Kommentare): http://finanzblogroll.de/vergesst-mir-nicht-die-aktien-aus-japan/

Tilman sagt am 19. April 2018

Und da hat die Diba die schöne Marketingaktion "Kostenlose Trades ab 500€" beendet. Ich war eh schon bei der Diba und bin nicht deswegen dahin gewechselt, aber schade ist es trotzdem. Mit 500€ kann man regelmäßiger kaufen als mit 2000-4000€.

Die neue Aktion sind kostenlose Trades für Optionsscheine oder Zertifikate. Na super!

HSV steigt endlich ab sagt am 22. April 2018

@Tilman

Frag mal bei der Diba nach. Die basteln gerade an einer neuen Aktion mit ausgewählten ETF-Partnern (die für diesen "Regal-Platz" zahlen müssen).

Carlos sagt am 07. September 2018

Hallo zusammen,

zunächst einmal ein großes Lob an den Finanzwesir und alle hier Kommentierenden. Eure Ausführungen sind super!

Da ich noch recht jung (26) bin, beschäftige ich mich gerade das erste Mal mit den Themen Depot, ETF, Sparplan usw. Ich möchte aber bereits jetzt anfangen mein Geld regelmäßig in ETF anzulegen. Für mich ergeben sich noch ein paar Fragen. Über eure Rückmeldungen würde ich mich freuen.

Zum grundsätzlichen Zusammenspiel von Girokonto, Depot+Verrechnungskonto bin ich mir unsicher, ob ich richtig folgen konnte. Habe ich das nachfolgende so richtig verstanden?

- Ich besitze bereits seit Jahren ein Girokonto. Von diesem möchte ich monatlich 400 Euro in ETF anlegen.

- Deshalb eröffne ich ein Depot. Dadurch erhalte ich: 1x Depot und 1x Verrechnungskonto (das kann ein Giro- oder Tagesgeldkonto sein, richtig?).

- Diese 400 Euro überweise ich monatlich auf das Verrechnungskonto.

Ab jetzt bin ich mir noch unsicher, ob ich alles richtig verstanden habe:

- Da ich die jährlichen Kosten möglichst niedrig halten möchte, wähle ich wenige ETF, eine große Tranchengröße und wenige Transaktionen pro Jahr.

- Sagen wir also ich wähle: 2 ETF, Tranchengröße 1200 Euro, quartalsweise.

- Einmal pro Quartal möchte ich diese 1200 Euro nun in meine zwei ETF anlegen.

- Drei Monat lang überweise ich nun also 400 Euro, die dann auf meinem Verrechnungskonto verweilen, sodass bei Quartalsende 1200 Euro auf dem Verrechnungskonto bereitstehen.

Aber wie läuft das ab?

- Kann ich im Depot einstellen, dass jeweils zum Quartalsende 1200 Euro in meine beiden ETF angelegt werden sollen?

- Werden diese 1200 Euro dann automatisch quartalsweise vom Verrechnungskonto abgezogen und in meine favorisierten zwei ETF angelegt (wie ein Dauerauftrag)?

- Werden dann 1200 Euro + 10 Euro Gebühr eingezogen, oder werden 1200 Euro eingezogen, von denen dann 1190 Euro angelegt werden und 10 Euro die Gebühr darstellen?

Zum Thema ETF-Sparplan:

- Ist mein Vorgehen dann ein so genannter ETF-Sparplan? Denn ich spare mir ja auf dem Verrechnungskonto 1200 Euro pro Quartal zusammen, die ich dann anlege.

- Einen ETF-Sparplan möchte ich nämlich vermeiden. Denn dieser stellt, wenn ich das richtig verstehe, häufig lediglich ein „Köderangebot“ des Brokers dar und kann innerhalb gewisser Grenzen (AGB) jederzeit von Seiten des Brokers beendet werden. Richtig?

- Außerdem würden sonst noch Gebühren für die Sparplanausführung fällig werden, die ich ebenfalls vermeiden möchte.

- Zitat (T. sagt am 21. Oktober 2015):

„Sparpläne sind vorrübergehende Marketingaktionen. Insofern sollte man gut überlegen, was man für Mittel zur Verfügung hat und wie es gehen kann ohne Sparpläne. Der Tag wird mit Sicherheit kommen, wo die Sparplanaktion eingestellt wird. Für langfristige By- and Hold- Anleger sind solche operativen Dinge sehr wichtig.“

Das waren dann doch einige Punkte, Entschuldigung. Ich würde mich aber über Rückmeldungen sehr freuen. Diese Seite ist wirklich spitze!

ChrisS sagt am 07. September 2018

@ Carlos

vieles hast du im Prinzip schon richtig verstanden, ich hake nur mal da ein wo's noch Fragen gab (also das was ich nicht kommentiere kann man als "passt scho" stehenlassen)

"Deshalb eröffne ich ein Depot. Dadurch erhalte ich: 1x Depot und 1x Verrechnungskonto (das kann ein Giro- oder Tagesgeldkonto sein, richtig?)."

Das Verrechnungskonto wird halt ausschließlich und nur für die Zahlungsströme der im Depot gehaltenen Anlagen benutzt (zB halt eben das Geld womit du Aktien kaufst wird von dort abgebucht, oder bei Aktienverkauf wird der Erlös dort wieder gutgeschrieben, genauso wie auch zB Ausschüttungen dahinfließen, etc.).

Es ist insofern also nicht "giro" weil du damit keine sonstigen externen Konten neben dem Depot ansteuern kannst (natürlich mit Ausnahme deines Referenzkontos, zB dein Girokonto bei deiner Hausbank, für Ein- und Auszahlungen).

In grauer Vorzeit, wo ich mit dem Börsenhandel angefangen hatte, gabs sogar auch noch Zinsen aufs Verrechnungskonto :-D

"Da ich die jährlichen Kosten möglichst niedrig halten möchte, wähle ich wenige ETF, eine große Tranchengröße und wenige Transaktionen pro Jahr."

Das mit dem "niedrighalten der Kosten" kommt übrigens auf das jeweilige Sparplangebühren-Modell (oder generell Transaktionskosten-Modell allgemein) an, was dein individueller Broker macht. Manche nehmen pauschal nen Fixbetrag, zB 1,50 € flat pro Sparplanausführung - nur dann würde so ein "großes Tranchenvolumen / wenige Transaktionen"-Verhalten tatsächlich was sparen, ja.

Wenn dein Broker allerdings stattdessen nen Prozentbetrag von der Sparplanrate nimmt, zB 1,5%, macht es im Endeffekt keinen wirklichen Unterschied mehr, ob du zB 12 x 400€ oder 4 x 1200€ investierst, das kommt am Ende auf den selben Betrag hinaus.

Von daher, schau halt bei deinem jeweiligen Broker nach. ;-)

"Kann ich im Depot einstellen, dass jeweils zum Quartalsende 1200 Euro in meine beiden ETF angelegt werden sollen?"

Kommt wieder auf deinen Broker an ;-)

Manche sind so flexibel adjustierbar, dass du individuell deinen exakten Wunschtermin und Zyklus einstellen kannst, andere sind da ein bissel starrer und haben wenige, feste Termine voreingestellt.

Hier siehst du zB mal eine Schritt-für-Schritt Sparplan-Anleitung am Beispiel der Comdirect:

https://www.justetf.com/de/academy/schritt-fuer-schritt-anleitung-fuer-die-etf-sparplan-einrichtung.html

"Werden diese 1200 Euro dann automatisch quartalsweise vom Verrechnungskonto abgezogen und in meine favorisierten zwei ETF angelegt (wie ein Dauerauftrag)?"

Wenn das von dir so einzustellen geht, dann ja.

Ein "Sparplan" ist im Prinzip auch nix anderes als ein automatischer Dauer-Kauforder-Auftrag, in dem quasi hinterlegt vorgemerkt wird "Zum Zeitpunkt XXX kaufst du mir für YYY€ bitte immer den ETF ZZZ" usw.

Plus mit der Eigenschaft, dass es eben auch möglich ist, "Bruchstücke" von Anteilen zu kaufen damit dein Ratenbetrag halt immer möglichst voll ausgenutzt wird.

"Werden dann 1200 Euro + 10 Euro Gebühr eingezogen, oder werden 1200 Euro eingezogen, von denen dann 1190 Euro angelegt werden und 10 Euro die Gebühr darstellen?"

Ich kenn eigentlich nur letzteres.

"Ist mein Vorgehen dann ein so genannter ETF-Sparplan? Denn ich spare mir ja auf dem Verrechnungskonto 1200 Euro pro Quartal zusammen, die ich dann anlege."

Ein "Sparplan" ist wie gesagt erstmal nur ein automatisch eingerichteter Dauer-Kaufauftrag.

Klar, wenn du damit in ETFs investierst, kann man es auch als "ETF-Sparplan" bezeichnen, aber du könntest damit theoretisch auch in andere Assets anstatt nur ETFs investieren, zB (Einzel-)Aktien, (klassische) Fonds, usw etc. je nachdem was halt angeboten wird

"Einen ETF-Sparplan möchte ich nämlich vermeiden. Denn dieser stellt, wenn ich das richtig verstehe, häufig lediglich ein Köderangebot des Brokers dar und kann innerhalb gewisser Grenzen (AGB) jederzeit von Seiten des Brokers beendet werden. Richtig?"

Mit "Köderangeboten" meinen wir hier eigentlich eher hauptsächlich die (scheinbar) "kostenlosen" Sparpläne.

Das sind so Marketing-Aktionen, wo ein Broker eine zeitlang mal bestimmte ausgesuchte ETFs ohne die normalen Sparplangebühren anbietet.

(dahinter stehen halt meist irgendwelche Vertriebsvereinbarungen mit den ETF-Anbietern, die diese Kosten übernehmen um damit kurzfristig mal schnell Kundenanlagegelder in ihre Produkte einzusammeln).

Wenn wir vor sowas mal "warnen", meinen wir eigentlich immer nur, dass sich kein Anleger einfach naiv drauf verlassen sollte, dass diese "kostenlos"-Konditionen auch für immer und ewig bestand hätten.

Früher oder später endet jede dieser Aktionen mal bzw wird geändert, und dann stehen die Anleger da und beschweren sich dass sie jetzt doch wieder die "normalen" Gebühren bezahlen müssten.

Um solcher "Enttäuschung" schon vorzubeugen, weisen wir halt ständig auf die Kurzlebigkeit solcher Dinge hin.

Das ist übrigens auch kein Beinbruch und nicht so zu verstehen, dass nun "niemand in kostenlose Sparpläne investieren sollte", sondern nur dass man eben dazu auch immer noch bereit sein sollte im Falle der Aktionsänderung auch die normalen Sparplangebühren weiterbezahlen können zu wollen. Wem das bewusst ist, der kann halt auch diese Aktionen nutzen, wenn er will.

Es geht also (um den von dir zitierten Kommentar vllt etwas besser zu verstehen) bei dem ganzen nicht direkt darum, dass die allgemeine "Sparplanfähigkeit" eines ETFs an sich komplett abgeschafft werden würde, sondern nur um Veränderungen der Konditionen zu denen der Sparplan ausgeführt wird.

"Außerdem würden sonst noch Gebühren für die Sparplanausführung fällig werden, die ich ebenfalls vermeiden möchte."

Wie gesagt, Gebühren fallen im Prinzip eigentlich immer bei Transaktionen an (bei den "Kostenlos"-Aktionen wird das nur dadurch verschleiert, weil mal kurzfristig ein Anderer diese Kosten übernimmt), es liegt im Endeffekt nur an dir allein, durch persönliche Auswahl der verschiedenen Handelsmodelle ("normale" Order, "normaler" Sparplan, flat-€-Gebühr oder %-Berechnung, etc.) eine Umsetzung zusammenzuzimmern, mit der du für dich passend diese Gebühren soweit es geht minimieren (nicht unbedingt vollständig vermeiden) kannst.

Dummerchen sagt am 07. September 2018

Hallo Carlos,

das Modell mit den Konten hast Du richtig verstanden. Dreimal im Monat überweisen und dann quartalsweise anlegen klingt nach einem kostengünstigen Plan.

Ob das mit einem Sparplan oder manuell erfolgt finde ich(!) relativ egal.

Ich würde versuchen, die Kosten überschaubar zu halten und gleichzeitig die operativen Schritte möglichst gering halten.

Ein Sparplan hat den Charme, dass er auch dann ausgeführt wird, wenn es mal an den Börsen rumpelt und Du (als Börsenneuling) vielleicht verunsichert bist, ob gerade jetzt ein guter Kaufzeitpunkt ist.

Wenn Du den Kauf auch in einem solchen Börsenumfeld ausführst (ignoriere dazu am besten die täglichen Börsennews komplett), kannst Du auch manuell kaufen.

Ein Sparplan ist also nicht per se etwas, das man vermeiden müsste - es ist halt nur so, dass man nicht deswegen irgendwelche faulen Kompromisse (Ausweichen auf weniger präferierte ETFs/Wechsel zu einem weniger bevorzugten Broker) eingehen sollte. Es kann halt sein, dass ein Sparplan irgendwann mal eingestellt wird und man manuell kaufen muss.

Zu Deinen restlichen Fragen.

Dein skizziertes Vorgehen ist kein ETF-Sparplan im klassischen Sinne, denn der würde vom Broker automatisch ausgeführt - so wie ein Dauerauftrag. So machst Du die Ausführung und kaufst selbst. Wie gesagt: beides geht.

Die Kosten werden üblicherweise von Deinem Anlagebetrag abgezogen - bei 10 Euro Gebühren legst Du also 1190 Euro an. Aber beachte: Du willst zwei ETFs kaufen, also fallen zweimal 10 Euro Gebühren an.

Wenn Du also jetzt loslegen willst, lege zunächst die Indizes fest, in die Du investieren willst (z.B. MSCI World und MSCI Emerging Markets).

Dann suchst Du Dir die ETFs raus, die Du bevorzugst - justetf wäre da eine gute Anlaufstelle.