Was hält der Finanzwesir von ETFs ‒ eine Positionsbestimmung

Nachdem ich in der letzten Zeit etliche Mails bekam, die mich bezichtigen, ein gedungener Scherge des Großkapitals zu sein (die echte Wortwahl war etwas trolliger, ich zitiere sinngemäß), wird es Zeit für eine Klarstellung:

Warum empfiehlt der Finanzwesir wieder und immer wieder ETFs?

Weil ich ETFs für das Nonplusultra schlechthin halte? Nein

Weil ich ETFs für die beste Lösung in einer nicht perfekten Welt halte? Ja

ETFs haben eine Menge Nachteile

ETFs sind weit davon entfernt, perfekt zu sein. In diesem Artikel fasse ich die Nachteile zusammen.

ETFs haben einen Verkaufsprospekt

Eine Aktie kommt ohne Kleingedrucktes aus, zu jedem ETF gibt es drei Dokumente frei Haus:

- Das Factsheet liefert die Infos, die Ihnen die Marketing-Abteilung mitteilen möchte.

- Das Key Investor Information Document (KIID) liefert die Informationen, von denen der Gesetzgeber möchte, dass Sie sie kennen.

- Der Verkaufsprospekt ‒ die volle Breitseite.

Diesen Papierkram muss man lesen und verstehen. Deshalb gibt es hier und auf anderen Blogs Dutzende von Artikeln über Replizierer versus Swapper, über Wertpapierleihe, das Steuer-Generve und all die anderen Haken und Ösen.

Front-Running ‒ ein konstruktionsbedingter Nachteil

Leser S. schreibt

"Vor kurzem habe ich gelesen, dass es wegen des Wachstums von ETFs neue "Front Running"-Phänomene gibt."

Was ist Front-Running? Wer läuft da vor wem her?

Jeder Index wird regelmäßig angepasst. Dann müssen die Indexfonds ebenfalls umschichten.

Es ist bekannt, wann das passiert. Aktive Anleger machen sich das zunutze, indem sie gezielt Aktien von Unternehmen kaufen, die kurz davor stehen, in einen großen Aktienindex aufgenommen zu werden.

Der Fonds muss dann zu erhöhten Kursen einkaufen. Das kostet Anleger zwischen 0,2 % und 0,5 % pro Jahr an Performance.

Wenn Sie mehr über Front-Running wissen möchten: Der Finanzkoch hat die Details.

Market Maker ‒ ein konstruktionsbedingter Nachteil

Wie läuft so ein ETF-Handel ab? Grob vereinfacht so: Ich will kaufen, Sie wollen verkaufen, der Deal geht durch, fertig. Alle sind zufrieden.

Was passiert aber, wenn ich kaufen will, aber Sie nicht verkaufen wollen oder wenn Sie verkaufen wollen und ich auch?

Dann betritt der sogenannte Market Maker die Szene. Er "macht den Markt", in dem er kauft, wenn keiner kaufen will und verkauft, wenn keiner verkaufen will.

Der Market Maker stellt die Kurse und bringt die Liquidität in den Markt. Market Maker sind Banken, Brokerhäuser und andere Profis, die von der ETF-Firma angeheuert werden, um die Liquidität sicherzustellen.

iShares hat in seinem "Multi-dealer Model" bis zu 52 Market Maker unter Vertrag, um sicherzustellen, dass ein Handel immer möglich ist.

Klingt doch gut. Wo ist das Problem? Bei 52 Hanseln wird doch wohl einer handlen wollen.

Ja, aber nur wenn die Märkte ruhig dahinfließen. Fragen wir uns doch mal: Wie kommen die Kurse für den ETF denn zustande?

Ganz einfach: Der Kurs des ETFs berechnet sich aus den gewichteten Kursen des Aktienkorbs.

Beispiel: Mein ETF besteht zu

- 30 % aus Aktie A mit dem Kurs 50 €

- 20 % aus Aktie B mit dem Kurs 100 €

- 50 % aus Aktie C mit dem Kurs 40 €

Dann kostet ein Anteil meines ETF:

30 % x 50 € + 20 % x 100 € + 50 % x 40 € = 55 €

Was aber, wenn ich als Market Maker keine Kurse für meine Aktien bekomme? Dann kann ich entweder den Handel einstellen oder ich muss raten. Wenn ich im Blindflug unterwegs bin, werde ich eine riesige Sicherheitsmarge einbauen. Dann werde ich nicht 55 Euro pro Anteil bieten, sondern vielleicht 15 bis 20 Euro.

Wie kann es dazu kommen?

Wenn Wall Street den Ausnahmezustand erklärt, wird der Handel eröffnet, ohne dass vorab – wie sonst üblich – Hinweise auf den wahrscheinlichen Eröffnungskurs für gelistete Aktien geliefert wurden.

So, und schon steh’ ich da wie der Depp als Market Maker.

Auch wenn ETFs hier eher Opfer als Täter sind, sie leiden unter diesem Verhalten.

Für Buy-and-holder sicher ein aussitzbares Problem. Sie müssen nur aufpassen, dass Ihnen das nicht gerade am Rebalancing-Tag passiert.

Meine Überlegungen sind nicht bloß Theorie, sondern am 24. August 2015 so eingetreten, wie die Neue Züricher Zeitung schreibt.

ETFs sind nicht passiv

Kein richtiger Nachteil, aber ein großes Missverständnis. Die Masse der ETFs ist nicht entwickelt worden, um passiven Anleger das Leben zu vereinfachen, sondern damit gewerbliche Anleger aktiv auf ganze Märkte oder Segmente setzen können.

Wer an die glorreiche Zukunft Brasiliens glaubt, musste sich früher seinen Aktienkorb selbst zusammenkaufen, heute nimmt man einen ETF auf den MSCI Brasilien und ist fertig.

ETFs unterstützen die Industrialisierung der Finanzindustrie. Kein Autobauer zieht noch selbst die Strippen, man kauft fertige Kabelbäume vom Zulieferer. ETFs sind die Kabelbäume der Finanzindustrie, und wir Privatanleger dürfen auch kaufen.

Das bedeutet: ETFs sind im Allgemeinen sehr liquide. In der Krise brauchen Sie als DIY-Anleger starke Nerven, um nicht zu verkaufen.

Wenn gerade mal keine Krise ist, laden die ETFs zu einem kleinen Zock ein: "Hallo Süßer, ich bin der Pharma-ETF. Wie wär’s mit uns. Ich steige in den nächsten drei Monaten ganz bestimmt. Dann kannste mich wieder verkaufen."

Deshalb spricht sich die Investment-Legende John Bogle ganz klar gegen ETFs aus.

The 85-year-old said the fact that ETFs can be bought and sold at any time created a temptation to trade in which the only "sure winners are the brokers and dealers of Wall Street".

Quelle: Financial Times

Auch Ali Masarwah, Chefredakteur der deutschsprachigen Morningstar-Seiten, meint aus diesem Grund: ETFs sind für Anleger nur dritte Wahl.

Gut, auch Aktien sind schnell verkauft, aber die gelten auch nicht als "passiv".

Mehr dazu vom Finanzwesir:

ETFs wandeln sich

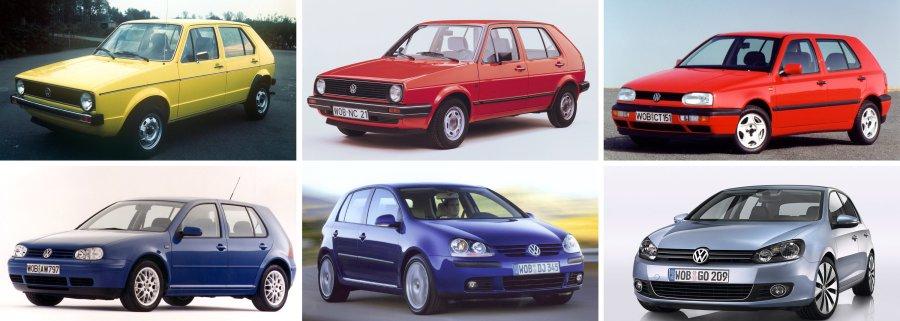

Bitte schauen Sie sich kurz dieses Bild mit den sechs Generationen des VW Golf an.

Ja, man erkennt jedes Fahrzeug als VW Golf, aber während der Golf 1 klein und kantig ist, gibt’s beim Golf 6 sogar einen Knie-Airbag.

VW hat sein Produkt stetig weiterentwickelt. Das tun auch die ETF-Firmen.

Sie beobachten den Markt und passen ihre Produkte an.

Zwei Beispiele gefällig:

Lyxor wechselt die Anlagephilosophie

"Die ETF des Anbieters Lyxor haben bisher den Verlauf der Marktindizes meist mithilfe von Derivaten simuliert. Nun soll die Hälfte von ihnen die Indizes physisch nachbilden – wie bei der Konkurrenz."

Quelle: Neue Züricher Zeitung

iShares wird steuerfreundlich

"Im Rahmen unserer fortlaufenden Überprüfung und Verbesserung der iShares-Produktpalette haben wir die Ausschüttungsmethodik für die in Irland domizilierten ausschüttenden iShares umgestellt."

Quelle: PDF von iShares

So etwas passiert immer wieder, deshalb sollten Sie regelmäßig im Wertpapier Forum unter ETF Nachrichten nachschauen.

Was lernen wir daraus?

Viele Leserbriefe haben den Tenor: Ich gebe mir jetzt ganz mega unfassbar viel Mühe mit der ETF-Auswahl. Ich schaue gaaaanz genau auf Steuer, Replikationsmethode, Kostenquote, wäge noch gaaaaanz genauer ab, prüfe meine Gefühle und meinen Geldbeutel und entscheide dann wohlabgewogen, intelligent und final.

Mit anderen Worten: Nennt mich Salomon.

Blöd nur: ETFs sind keine Pyramiden, ETFs sind nicht für die Ewigkeit gebaut, ETFs huldigen dem Panta rhei.

Spielen wir doch mal Mäuschen bei iShares.

Jahrelang jammern die deutschen Privatanleger über die blöden Zwischenthesaurierungen. Blackrock lässt sie jammern. Eine Produktumstellung kostet mit Sicherheit eine hohe fünfstellige Summe, das lohnt nicht.

Auftritt der Robos. Immer wieder scheitert der iShares-Vertrieb an dieser Zwischenthesaurierung.

Die Robos sagen: Euer Produkt ist interessant, die Konditionen stimmen, aber die blöde Zwischenthesaurierung nervt. Wir haben keinen Bock auf diesen Steuerkram. Stellt das mal ab, dann reden wir weiter.

Irgendwann liegen da Deals im Wert von vielen hundert Millionen Euro auf dem Tisch und gehen nicht weiter. Die iShares-Verkäufer werden richtig sauer, denn so wird das nichts mit ihrem Jahres-Bonus.

Irgendwann beugen sich die Produkt-Jungs dann und das Produkt wird umgestellt.

Lyxor stellt um, weil Swap-ETFs als pfui-bäh gelten.

Jeder ETF-Anbieter will verkaufen und wird sein Produkt bestmöglich an die Wünsche der Käufer anpassen. Da sich die Wünsche der Käufer im Laufe der Jahre verändern, wird sich auch das Produkt verändern.

Wollen Sie wirklich heute noch mit einem Golf 1 unterwegs sein?

Ihre Aufgabe: Kaufen Sie einen ETF, der heute Ihren Anforderungen genügt. Gehen Sie aber nicht davon aus, dass er dann still herumhocken wird. Die Dinger leben und verändern sich.

Rebalancing bedeutet deshalb:

- Die ursprünglichen Gewichtungen wiederherstellen

- Kurzer Check: Haben sich die Fundamentaldaten meines ETFs geändert?

Exkurs

Meb Faber sieht für die Zukunft der ETFs ein negatives TER. Das bedeutet, die Wertpapierleihe bringt mehr ein, als das Management kostet.

Das würde bedeuteten, dass so ein ETF den Index schlägt. Muss er auch, denn die Wertpapierleihe bringt ein zusätzliches Risiko, für das ich als Anleger entschädigt werden will.

ETFs vermehren sich wie die Karnickel

Auch kein echter Nachteil, sondern eher ein Ärgernis, das es Anfängern schwer macht, den richtigen ETF zu finden.

Wir leben in einer Überflussgesellschaft. Wenn man ein 72-Stunden-Deo an den Mann bringen kann, warum dann nicht auch einen dreifach gehebelten ETF anbieten? Wenn bestimmte formale Kriterien erfüllt sind, muss die BaFin einen ETF zulassen, egal ob der Fonds sinnvoll ist oder nicht.

Erfahrene Anleger werfen dann die Kettensäge an und mähen sich durch den Dschungel (irgend jemand Doom in seiner Jugend gespielt?), der Anfänger und vor allem die Anfängerin sind vollkommen verunsichert.

95 % aller ETFs, die angeboten werden, braucht kein Mensch. Vor allem nicht die

ETFs zwischen Low-Beta und Momentum.

Bedenken Sie: Ein ETF kann nur so liquide sein, wie die Wertpapiere, die er abbildet. Je enger der Markt ist, den der Index abbildet, umso schneller kann er austrocknen, wenn es zu einem Crash kommt.

Siehe dazu ETF companies boost bank credit lines amid liquidity concern von Reuters.

und

Prepared Testimony by Harold Bradley and Robert E. Litan Before the United States Senate Committee on Banking, Housing, and Urban Affairs Subcommittee on Securities, Insurance, and Investments

ETFs sind unpolitisch und nutzen ihre Macht nicht

Kostenkontrolle ist alles beim ETF. Marktbreite ETFs haben über 1.000 Firmen im Aktienkorb. Soll man da jetzt zu jeder Hauptversammlung jemanden hinschicken, um als (Groß)-Aktionär Einfluss zu nehmen?

Für die meisten ETF-Anbieter eine klare Entscheidung: Das sparen wir uns.

Charles Munger, Weggefährte von Warren Buffett findet das nicht gut:

"Indexfonds sind dauerhafte Aktienbesitzer. Das gibt ihnen eine Macht, die sie nicht richtig nutzen."

Wie groß diese Macht ist, zeigt sich am Beispiel Apple: Zwölf Prozent der Aktien gehören Vanguard, BlackRock und State Street. Je mehr Geld die ETFs und Indexfonds einsammeln, umso größer wird ihr Einfluss.

Ein Ende des ETF-Booms ist nicht in Sicht. So, wie es derzeit aussieht, wird auch 2015 ein Rekordjahr.

Ende September verwalteten die ETF-Anbieter weltweit 2,8 Billionen Dollar, 230 Milliarden Dollar kamen alleine in diesem Jahr dazu. Geht das Wachstum in diesem Tempo weiter, wird 2016 die Drei-Billionen-Grenze geknackt.

Ok, verstehe, dann lasse ich die Finger von ETFs

Tun Sie das.

Nur um eins klarzustellen: Das hier ist kein ETF-Blog, sondern es geht ‒ wie in unserem Podcast ‒ um das Thema finanzielle Bildung.

Es müssen keine ETFs sein. Sammeln Sie Kronkorken oder investieren Sie in eine Nandu-Farm, mir egal.

Hauptsache, Sie haben die für Sie passende und tragfähige Strategie am Start.

Warum empfehle ich dann trotzdem immer wieder ETFs?

Weil für mich trotz aller Nachteile die Vorteile überwiegen.

Es gibt vieles, das man an ETFs kritisieren kann, nur die Frage ist immer: Was ist die Alternative?

Was kann ich als Privatmensch, der sein Geld mit abhängiger Arbeit verdient, stemmen?

Wie viel Zeit kann ich für meine Finanzen aufwenden, wenn ich schon Arbeit, Familie, Freunde und den Schlafen/Essen/Hygiene-Block am Start habe?

Die Frage ist doch: Wo bekomme ich ein Finanzvehikel, mit dem ich

- breit diversifiziert,

- kostengünstig,

- einfach (Sparplan)

an der wirtschaftlichen Entwicklung teilhaben kann?

Für mich ist das aktuell ein ETF. Aber: Zeigen Sie mir etwas Besseres als einen marktbreiten ETF und ich bin dabei.

Zum Weiterlesen

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, ETF, Front-Running

Das könnte Sie auch interessieren

- 2015: Was war? 2016: Was kommt?

- Auch beim ETF: Das Risikobewusstsein bestimmt das Sein

- Leserfrage: Kein Trend, was tun?

- Geldanlegen ist wie Kochen

Kommentare

Peter sagt am 26. November 2015

Bei einem ETF gibt es noch den Creation/Redemption Mechanism durch sogenannte Autthorized Participants. Kurz gesagt, diese Markteilnehmer haben das Recht ETF-Anteile zu schaffen bzw. zu vernichten. Sie sorgen nicht nur für Liquidität im Markt, sondern halten durch Arbitrage auch den ETF-Preis nah am Preis der zugrundeliegenden Werte. Klappt meist ganz gut, aber wie oben beschrieben leider nicht immer.

Ich würde ehrlich gesagt auch einen "normalen" Fonds anstatt eines ETFs bevorzugen, einfach weil ich die Möglichkeit mit einem ETF zu "zocken" nicht brauche. Nur leider wird sowas in Deutschland nicht wirklich angeboten. Die Amerikaner haben es da mit Vanguard einfacher. Käme Vanguard nach Deutschland, ich wäre sofort Kunde. So lange sich in dieser Hinsicht in Deutschland nichts ändert, bleiben ETF die beste Lösung für den normalen Anleger.

Will.I.Am sagt am 26. November 2015

Finanzwesir,

Sie haben es auf den Punkt gebracht, für den Kleinanleger wie mich, der jahrelang in Finanzprodukte (Baussparvertrag, aktivgemanagter Fondsparplan orientiert an der Riesterrente...) sein harterarbeitetest Geld "investiert" hatte OHNE die Produkte verstanden zu haben, ist der ETF die wahrlich beste Lösung in einer nicht perfekten Welt!

Danke für den herausragenden und fundierten Artikel!

Gruß Will.I.Am

PIBE350 sagt am 26. November 2015

@Finanzwesir: Sind die Anbieter eigentlich auch Aktionäre, wenn sie Wertpapierleihe (Nichtbesitz) betreiben oder ihren Index synthetisch (Tauschgeschäft) abbilden? :-)

Finanzkoch sagt am 26. November 2015

Hallo Finanzwesir,

Wahnsinns-Artikel. Eine negative TER, das wär mal was :) Aber ich glaube, die Erträge der Wertpapieranleihe werden nicht in der TER verrechnet ... oder bin ich da auf dem falschen Dampfer?

Herzliche Grüße

Christoph

Frustrierter Neuling sagt am 27. November 2015

Lieber Albert,

1000 Dank für diesen (wieder mal) herzerfrischenden Artikel!!

Du bist für mich der Rüdiger Hoffmann der Finanzblogger "Hallo erstmal...ich weiß nicht ob ihr das wußtet...Kevin, du weißt schon, dass du dich mit dem Messer (ETF) verletzen kannst (Geld verlieren kannst)".

Wie ich dir ja auch vor Kurzem schon per mail geschrieben habe, wäge ich seit ein paar Monaten das für und wieder verschiedener Optionen zur Finanzanlage ab und je tiefer ich in das Thema einsteige, umso unsicherer werde ich. (mit meiner Risikoaffinität ist es eben nicht weit her...).

Es ist wie bei allem im Leben, es gibt immer 2 Seiten der Medaille. Aber ich fürchte, keine Entscheidung zu treffen ist die schlechteste aller Möglichkeiten.

Auch wenn jeder neue Artikel, egal ob in deinem Blog, beim Rocker, in der Finanzküche oder bei Fräulein Zaster, etc. immer mehr neue Fragen statt neuer Antworten aufwirft, bin ich fest entschlossen noch in diesem Jahr loszulegen.

Besonders, nachdem mir meine Sparkasse gestern mitgeteilt hat, dass mein bisher kostenloses Girokonto demnächst 2,95 € pro Monat kostet (es sei denn, ich schließe noch schnell bei der Sparkasse eine Versicherung ab oder kaufe eines Ihrer tollen Finanzanlageprodukte...). Eine absolute Frechheit, wie ich finde...

Wenn ich als schonmal dabei bin, kann ich mir auch gleich eine neue Bank für die Girokonten meiner Frau und mir suchen...ich hoffe, das viele andere Sparkassenkunden ähnlich reagieren!!

Grüße aus dem Hamburger Speckgürtel

Stefan

Martin sagt am 27. November 2015

ETFs sind unpolitisch und nutzen ihre Macht nicht. - Viele "aktive" Fonds machen das auch nicht. Das ist also kein Nachteil von ETFs. ;-)

Finanzwesir sagt am 27. November 2015

@Finanzmechaniker: Danke für den Linktip, ist ausgetauscht.

@Finanzkoch: Doch, ich habe das - bei den x-trackers glabe ich - gesehen: Da gab es eine eine Zeile: "Verbesserung des Ergebnisses durch Wertpapierleihe". Dort wurden die Gewinne aus diesem Geschäft angerechnet. Muss ja auch sein. Ist mein Geld, also stehen mir diese Gewinne zu.

@PIBE350: Das muß man differenziert betrachten.

Wertpapierleihe:

"Im Gegensatz zu einem üblichen Leihgeschäft wird der Entleiher zum Eigentümer der Wertpapiere und muss nicht die ursprünglich entliehenen Papiere, sondern nur solche gleicher Art und Güte zurückgeben."

Aus Wikipedia

Wenn ein ETF eine Aktie ausleiht, dann ist er nicht mehr Eigentümer, kann also auch keine Stimmrechte mehr ausüben.

Ein swappender ETF arbeitet mit einem Trägerportfolio in dem sich - unter anderem - auch Aktien befinden. Vielleicht nicht immer die, die auch im Index enthalten sind. Aber dieses Trägerportfolio "gehört" der ETF-Firma und hier kann sie die Stimmrechte ausüben, oder die Dinger verleihen....

Gruß

Finanzwesir

Chris sagt am 27. November 2015

Man müsste auch nochmal genauer unterscheiden, was wirklich ETF-Spezifische Makel sind und welche Probleme sie auch allgemein mit anderen Sachen (wie z.b. eben "klassische" Fonds) teilen.

Aber ja, die perfekten Investitionsvehikel sind sie natürlich nicht. In der Realität werden immer Kompromisse gemacht werden müssen, und da sind sie mit ihren Vor- und Nachteilen (und natürlich immer auf den Zweck, den sie erfüllen sollen) einfach nur der zur Zeit wohl bestmöglichste (wenigst-schlechte) Kompromiss.

Oder andersrum gefragt, was sind denn die Alternativen ?

Mit Einzelaktien einen Index nachzubilden kommt wohl für die meisten Kleinanleger nicht in frage.

Auch kann/will sich nicht jeder das Management einer "Strategie" (gezielte Unternehmensauswahl nach bestimmten Kriterien) antun, wenn man einfach "nur" bequem die jeweilige Marktrendite (z.b. des MSCI World) haben will, nicht mehr aber eben auch nicht weniger.

Klassische aktive Fonds haben das Kostenproblem, was penetrant am potentiellen Alpha des Management rumknabbert, und man ist eben (zusätzlich vom allgemeinen Kapitalmarktrisiko) auch noch abhängig von den (variablen) Fähigkeiten der jeweiligen Fondsmanager, was ein zusätzlicher Unsicherheitsfaktor (und Mittelsmann) ist, den nicht jeder gerne haben will.

Und was der Begriff "Emittentenrisiko" bei (Index)Zertifikaten bedeutet, haben die meisten Anleger wohl nach Lehman auch wirklich erst kapiert.

@Mechaniker:

Ist doch ganz einfach, eine Stop-BUY order nutzen und so einen 100er ETF lässig bei 50 abstauben ;-)

@Koch:

Die Wertpapierleiherträge fließen (zu einem gewissen Teil, die Fondsgesellschaft behält sich nen Rest) wieder zurück in den Kursertrag des ETFs ein. Wenn die Leiherträge größer sind als die TER hat man tatsächlich sogar einen Gewinn gemacht (ie. man wird dafür "bezahlt" den ETF zu halten).

Damit können Tracking-Differenzen ausgeglichen werden, und so kanns manchmal vorkommen das sich der ETF sogar leicht besser entwickelt als der zugrundeliegende Index.

Ob das alles so im Sinne des Erfinders ist, kann man diskutieren, aber die Finanzindustrie ist ja für ihre Kreativität bekannt, aus allem was geht Profite rauszuquetschen.

All You Can Eat sagt am 27. November 2015

@Frustrierter Neuling

Denkst Du auch genauso lange über andere Entscheidungen, wie bspweise den Kauf eines neuen Autos oder TV-Geräts nach?

Man kann die Dinge auch überkomplizieren. Keep it simple & just do it.

Ei-Schär sagt am 27. November 2015

ETFs sind und bleiben ein "Werkzeug". Genauso wie Zertifikate, einzelne Aktien, Anleihen etc.

Mit diesen kann ich alles Mögliche machen. Wild zocken, täglich handeln, für immer halten etc.

Es liegt nicht am Werkzeug, sondern am Benutzer.

Auf die Frage oben "Die Frage ist doch: Wo bekomme ich ein Finanzvehikel, mit dem ich breit diversifiziert, kostengünstig, einfach (Sparplan)..." könnte man genauso Korb aus einzelnen Aktien oder Indexzertifikate antworten. Alles mit seinen besonderen Vor- und Nachteilen.

Stefan sagt am 27. November 2015

Es wäre ein Leichtes aus den "ETFs" entsprechende "Indexfonds" zu machen, wenn man sie einfach von der Börse delisten würde und nur noch über die KAG handelbar macht.

Buechermaus sagt am 27. November 2015

"Erfahrene Anleger werfen dann die Kettensäge an und mähen sich durch den Dschungel (irgend jemand Doom in seiner Jugend gespielt?), der Anfänger und vor allem die Anfängerin sind vollkommen verunsichert."

Aber, aber lieber, Finanzwesir, was sind das denn fuer garstiger Unterstellungen und Verallgemeinerungen?

Ich sage, Anfänger sind unbesonnen, trauen sich viel zu und glauben, mehr zu wissen als zutrifft. Später werden sie dann bescheidener und demütiger - und diese Eigenschaften werden ja angeblich Frauen ganz früh anerzogen. Vielleicht ist das der Unterschied?

Wo gab es noch diese Statistik nach der 90% der Männer der Meinung sind, überdurchschnittlich gut Auto zu fahren?

Die Bell-Kurve laesst gruessen.

Buechermaus sagt am 27. November 2015

All You Can Eat sagt am 27. November 2015

@Frustrierter Neuling

Denkst Du auch genauso lange über andere Entscheidungen, wie bspweise den Kauf eines neuen Autos oder TV-Geräts nach?

Man kann die Dinge auch überkomplizieren. Keep it simple & just do it.

Keep it simple and do it- kuerzer kann man es kaum ausdrücken.

Es gibt keine idealen Lösungen in einer idealen Welt, aber besser als die Hände über dem Kopf zusammenschlagen oder Nichtstun ist ein Investment in ETF's allemal.

Finanzrocker sagt am 27. November 2015

Ha, was für ein Statement! Und ich überlege jetzt ernsthaft in die Nandu-Farm zu investieren. Aber ob das sicherer ist als das Investment in ETFs, wage ich zu bezweifeln. Vor allem muss ich aktiv arbeiten, um die Vögel aufzupäppeln.

Aber Spaß beiseite: Mit dem tollen Artikel bringst Du es wieder einmal auf dem Punkt. Es geht nicht darum, sich wochenlang mit der perfekten ETF-Auswahl rumzuschlagen oder monatelange Aktienrecherchen zu betreiben, sondern Geld renditeträchtig anzulegen. Ob das nun mit Kronkorken, der Nandu-Farm oder P2P-Krediten geschieht, entscheidet am Ende der Anleger selbst. Aber es ist nie so immens aufwändig wie die meisten Börsen-Neulinge denken.

Und ganz wichtig ist dabei, dass jeder für sich selbst entscheidet, wie er anlegen und ein Vermögen bilden möchte. Wir Blogger und Podcaster möchten etwas für die finanzielle Bildung in Deutschland tun und nicht missionieren. Das hast Du mit Deinen Worten noch einmal wunderbar unterstrichen.

Danke dafür, Albert!

Kronkorkensammler sagt am 28. November 2015

Nanu, was muss ich da sehen, lieber Finanzwesir? Erst sprichst du die legendäre Ego-Shooter-Serie "Doom" an und etwas später im Artikel dann gibst du dem Kronkorkensammeln deinen "Ja, Herrgott nochmal!"-Segen ;-)

Da muss ich als interessierter Beobachter der Computerspielbranche sofort an das derzeit viel gehypte Spiel "Fallout 4" denken, wo Kronkorken tatsächlich die Währung einer Post-Nuklearkrieg-Welt darstellen. Ein unterschwelliger Hinweis, dass der Finanzwesir an nahendes Unheil glaubt, wo nur noch Naturressourcen (Nandus) und physische Metallrohstoffe (Kronkorken-Währung) etwas wert sind? ;-)

Beste Grüße und immer wieder klasse, deine Artikel!

Die Unwissende sagt am 28. November 2015

@ Frustrierter Neuling

Ich weiß genau, was du meinst, weil es mir exakt auch so geht - ich verfolge die einschlägigen Blogs seit langem, bin von der passiven Anlagestrategie überzeugt, aber scheitere an den vielen Details bei der Produktauswahl, weil ich diese dann doch nicht bis ins letzte verstehe bzw. bewerten kann und mich völlig überfordert fühle...

Das ist wie beim Vergleich von Versicherungen....

Da ist ein Kommentar wie von All You Can Eat nicht hilfreich, sondern frustriert mich noch mehr, denn gerade weil ich es bislang leicht halten wollte, habe ich schlechte Anlageentscheidungen getroffen bzw. habe Verluste an der Börse erlitten, die mich nun sehr viel vorsichtiger agieren lassen, auch weil ich nicht mehr den langen Anlagehorizont vor mir habe.

Bin studiert und entscheidungsfreudig, wenn ich den Durchblick habe, aber der fehlt mir leider nach wie vor...

Gruß zurück aus dem Hamburger Speckgürtel

Brutus sagt am 28. November 2015

Ausgezeichneter Artikel - gleichwohl werden 2 weitere grosse Nachteile von ETFs nicht aufgefuehrt:

- Attraktive und tief korrelierte Assetklassen wie Loans oder CAT Bonds koennen ueber ETFs gar nicht erst investiert werden. Wer hier investiert sein will, kommt an aktiv investierten Fonds nicht vorbei.

- Die Gewichte bei ETFs auf festverzinslichen Anlagen richten sich in der Regel nach den total ausstehenden Schulden einer Gegenpartei. In anderen Worten, je mehr ein Land/Unternehmen absolut verschuldet ist, um so mehr investiert der ETF in Schulden dieses Landes/Unternehmen. Ich will damit nicht implizieren, dass hoehere Schulden zwingend mehr Risiko bedeuten - bloss: Wer von Euch wuerde sein Geld einfach blind demjenigen Schuldner ausleihen, der bereits am meisten Schulden hat? Andere Kriterien wie Schuldnerqualitaet, Laufzeit etc sollten im Vordergrund stehen. Hier agieren ETFs viel zu mechanisch und nicht im Interesse der Anleger.

Peter sagt am 29. November 2015

@Brutus: Zu deinem zweiten Punkt kann ich dir folgenden Artikel empfehlen. Er geht auf genau diesen Punkt ein. http://canadiancouchpotato.com/2015/11/09/the-trouble-with-bashing-bond-indexes/

Die Höhe der ausstehenden Kredit einer Firma sagt nichts über die Kreditwürdigkeit aus. Das Risiko drückt sich durch Ratings und den zu zahlenden Kreditzins aus.

maultasch sagt am 29. November 2015

Sehr schön geschrieben.

Es ist wie mit allen Anlagen.

Jede hat ihre Vor- und Nachteile und jeder Anleger muss letztendlich selbst entscheiden wo er anlegen möchte.

Die "Finanzwesir-Seite" halte ich hier für Entscheidungsfindung sehr geeignet, da viele Facetten beleuchtet werden.

Allerdings hätte ich da selbst noch eine Frage: Ich habe sowohl über den Bereich "Leserfrage" als auch über die Mailadresse aus dem Impressum eine Frage gestellt - aber bisher weder eine Nachricht über den Eingang noch eine "richtige" Antwort bekommen?!?!

Viele Grüße

Dummerchen sagt am 29. November 2015

Liebe Unwissende, lieber frustrierter Neuling,

was ist denn das konkrete Problem? Ich weiß, wie "überwältigend" der Schritt aus der bequemen Finanzdeligierung in die Selbstentscheiderposition ist. Man glaubt, plötzlich alles und jedes überdacht haben zu müssen und will bloß nichts falsch machen.

Man wird es trotzdem tun. Aber lieber keine sehr gute Top-Entscheidung getroffen und "nur" eine gute Entscheidung als gar keine Entscheidung und damit wirklich mies dazustehen.

Geldanlage ist auch viel Learning-by-doing. Das ist keine Sache, die man einmal macht und sich dann nie wieder im Leben darum Gedanken machen muss.

Über die Jahre lernt man immer mehr - und merkt, dass mindestens 90% aller Finanzprodukte nicht sinnvoll sind.

Als man evtl. vorher das Thema deligiert hatte, hätte man sich die gleichen Fragen stellen können: "Ist der Berater(=Verkäufer) wirklich der richtige? Ist das Produkt wirklich das richtige?", aber da glaubt man oft noch an eine vermeintliche Fachkompetenz auf "Berater"-Seite.

Trotz der im Grunde gleichen Problematik hat man sich für irgendein Produkt entschieden.

Vermutlich weiß kaum jemand wirklich alles über die Geldanlage und trotzdem kann man halbwegs sinnvoll agieren und macht nicht viel kaputt.

Was genau fehlt denn für den Überblick?

Stellt doch einfach konkrete Fragen, dann kann man auch konkret antworten.

(Die Frage darf aber nicht lauten: Welches Produkt soll ich kaufen? Das ergibt sich üblicherweise am Ende ganz von alleine.) Eine Aussage wie "es ist ja alles so furchtbar kompliziert und je mehr ich lese, desto schlimmer wird's" ist halt nicht wirklich hilfreich.

Am Anfang mag das noch so sein, aber üblicherweise bekommt man ein immer besseres Bild.

In a nutshell:

- Hast Du eine Reserve für den Notfall (3-6 Monate?!) auf der hohen Kante liegen?

- Wie viel willst Du "sicher" anlegen, wie viel mit erhöhtem Risiko (=Aktien (-ETFs))? (Rechne einfach mal mit einem Börsenrückgang von 50% und überlege Dir, bei welchem absoluten Wertverlust Du dann noch ruhig schlafen kannst.)

-> "Sicher" geht mit Anleihen, Tagesgeld und Festgeld bequem.

-> "Erhöhtes Risiko" geht mit der Standardkombination aus MSCI-World/MSCI-EM bequem.

Die genannten Anlageformen sind recht flexibel. Lediglich bei Festgeld ist man wirklich für eine Laufzeit gebunden, dafür erhält man vermutlich etwas mehr Rendite als bei ähnlich sicheren Anleihen. (Wir reden über ca. 1% mehr oder weniger.)

Eine Anlage in Aktien setzt trotzdem eine längerfristige Investition voraus. Man sollte halt einen Börsenrückgang locker aussitzen können, und das Geld nicht wirklich benötigen.

Wo hakt es?

LG

Dummerchen

T. sagt am 29. November 2015

@Brutus: zum Anleihethema hat der Finanzwesir schon etwas Differenziertes geschrieben, auch dass man es sich dort nicht so leicht machen kann.

Andererseits gibt jeder Anleihen-ETF doch Bonität der Schuldner und Laufzeit der Anleihen und Zinsänderungsrisiko an, so dass man dann entscheiden kann, was man haben will. Auch werden hier Anleihen-ETFS eher vorsichtiger empfohlen.

Eher werden Festgeld und Tagesgeldkonto als Alternative zu Anleihen in Erwägung gezogen.

Gruss,

T.

Mettbrötchen sagt am 29. November 2015

@Die Unwissende

Dann stell doch Deine konkreten Fragen. Hier gibt es genug erfahrene Recken, die Dir sicher gerne eine Antwort geben.

Verstehe nicht so recht, was das große Problem bei der Auswahl sein soll. Auch der Finanzwesir liefert diverse Hilfestellungen dazu.

Finanzwesir sagt am 30. November 2015

Hallo maultasch,

das tut mir leid. Es ist mein Wunsch und Ziel, jede Leserfrage zu beantworten. Es dauert manchmal ein paar Tage, aber eigentlich habe ich letzten Freitag meine Liste abgearbeitet und dachte alle Leser-Mails beantwortet zu haben.

Ich habe die Impressum-Mail und das Kontaktformular gerade noch einmal getestet und habe beide Mails sofort bekommen.

Vielleicht sind die Mails im Spam-Filter hängen geblieben? Was war denn der Betreff? Dann kann ich noch mal suchen oder Du packst Deine Frage hier in die Kommentare. Ich muß sie ja nicht veröffentlichen. Scheib Deine E-Mail-Adresse dazu, dann antworte ich dir.

Gruß

Finanzwesir

Finanzwesir sagt am 30. November 2015

@Die Unwissende und Frustrierter Neuling,

ich kann Euch gut verstehen. Aber Dummerchen hat die Sache gut zusammengefaßt. Und auch @Mettbrötchen und die anderen haben recht: Auf konkrete Fragen gibt es konkrete Antworten.

Vielleicht solltet ihr beide euch mal den Keller voller Wasser laufen lassen, wie hier "empfohlen":

http://www.finanzwesir.com/blog/finanzen-chaos

Dieses "Die eigenen Finanzen in den Griff bekommen" ist ein langer Weg. Man muß irgendwann anfangen ihn zu gehen. Das ist wie mit allen großen Entscheidungen im Leben. Rechts und links scheitern die Ehen, trotzdem wird immer noch geheiratet und sogar Kinder bekommen die Leute.

Warum?

Weil irgendwann alles gesagt, bedacht und abgewägt ist. Ab einem bestimmten Punkt bringt ein Mehr an Analyse kein mehr an Erkenntnis. Dann muß man was tun.

Das Gemeine: Auch wenn man nichts tut, tut man was. In Finanzdingen gibt es kein "Nichtstun". Jedes Vertagen ist auch eine Entscheidung, die sich irgenwie finanziell auswirkt.

Deshalb: Seid ordentlich verwirrt und verunsichert, das ist ok und gehört am Anfang dazu. Versucht dann die Verwirrung in den Griff zu kriegen, indem ihr Muli-mäßig alles ausblendet, was Euch zu schwer ist.

Tagesgeldkonto eröffnen und Depot und Festgeldleiter und, und, und...

Mein Rat: Alles über Bord werfen und nur das Tagesgeldkonto eröffnen. Das ist machbar und ein kleiner Zwischensieg (so wie ich in dem Artikel die Türen ausghehängt habe). Dann hat man schon mal Post-Ident gemacht und kennt das dann bei der Depot-Eröffnung schon. Damit ist das schon mal ein Sache, bei der man routinert sagen kann: "Kenn ich schon." Das ist gut für's Selbstbewußtsein.

So würde ich mich stückweise ranrobben. Wichtig ist nur: Es gibt das perfekte Depot nicht. Auch ich würde mein Depot mit meinen jetzigen Kentnissen komplett anders aufbauen. Aber ich sehe auch: So schlecht ist das nicht, was wir haben. Also bleibt das so und ich werde im Laufe der Zeit behutsam nachsteuern.

Lehrgeld zahlt man immer, da müßt ihr Euch mit abfinden. Seht halt zu, dass es nicht zu teuer wird.

Ich drücke Euch die Daumen, das es was wird mit den DIY-Finanzen.

Gruß

Finanzwesir

Dirk sagt am 30. November 2015

Hallo Finanzwesir,

ich bin gerade, ehrlich gesagt weiß ich nicht mehr auf welchem Weg genau, über das Investment Depot der mylife Versicherung gestoßen.

Siehe hier: https://www.mylife-leben.de/invest/

So wie ich das verstehe, kann man da in ETFs investieren wie man will, das Kapital ist bis auf einen kleinen Teil jederzeit verfügbar und man muss keine Abgeltungssteuer zahlen bis nachher tatsächlich ausgeschüttet wird.

Aber ich traue mir nicht zu darüber ein echt qualifiziertes Urteil zu fällen. Könntest du, Dummerchen und die ganzen anderen Experten das vielleicht mal bewerten?

Danke und Gruß

Dummerchen sagt am 30. November 2015

Hi Dirk,

ich habe nicht viel Zeit, will aber trotzdem kurz antworten:

Man kann das Produkt nicht mit einem ETF-Sparplan vergleichen. Die gleiche Flexibilität wirst Du nicht haben - den Versicherungsmantel mit der Steuerentlastung gibt es also nicht "umsonst". Außerdem schließt Du auch eine Lebensversicherung mit ab - die wird Dir auch niemand "schenken". Falls Du sie wirklich brauchst, solltest Du Dich fragen, was passiert, wenn Du doch mal vorzeitig ans Geld musst - vermutlich wird die Leistung entweder entsprechend abgesenkt oder entfällt sogar ganz. Wenn's Dich wirklich interessiert, musst Du nachfragen - ich fliege gerade nur über das Produkt.

Wenn ich das richtig sehe, gibt es zwei Geschmacksrichtungen:

- Einmalzahlung oder

- monatlicher Fixbetrag.

Das würde mir beides nicht gefallen - kann aber per se schon passen. Ich möchte halt investieren und flexibel mal mehr oder weniger anlegen können. Ob ich es dann wirklich tue, steht auf einem anderen Blatt. Flexibilität ist eines meiner höchsten Güter.

Jährliche Gebühren:

- 0,45% jährlich als Verwaltungskosten

- 1% jährliche Honorargebühr (die im Factsheet nicht auftaucht, aber in der Beispielrechnung erscheint - warum eigentlich nicht überall?)

- die üblichen Fondskosten (TER)

1,45% Rendite sind von einer durchschnittlichen Rendite von 5-6% rund ein Viertel (25% ;-)!!). Ich sehe da keinen echten Mehrwert! Wofür sollte ich die zahlen?

Eingeschränkte ETF-Auswahl:

Darüber lässt sich streiten, wenn man das findet, was man braucht, ist die Gesamtauswahl egal. Hab jetzt einfach mal "MSCI" bei der Suche eingegeben und bin nicht gerade von der Trefferzahl erschlagen worden - das muss aber nichts schlechtes sein. Mein aktuelles Portfolio könnte ich auf jeden Fall nicht nachbilden.

Ich verstehe leider auch überhaupt nicht, wie die Beispielrechnungen zustande kommen. Da ist von Kickbacks (0,44% p.a.) und zusätzlichen Servicekosten (0,67% p.a.) die Rede, die dem Kunden beim Direktinvestmentvergleich wohl als Gebühren angerechnet werden. Einem Vergleich mit einem ETF-Sparplan sollte das nicht entsprechen.

Fazit: Ein echtes Fazit kann ich Dir nicht geben, da ich die Steuervorteile nicht abschließend bewerten kann. Ich bin da aber immer extrem vorsichtig.

Die jährlichen Kosten kann ich heute klar benennen und die finde ich mit rund 1,5% über den eigentlichen ETF-Kosten schon beachtlich.

Wie die zukünftige Steuersituation bei Auszahlung sein wird, weiß ich hingegen nicht - das ist immer eine Wette gegen eine unbekannte Zukunft.

Die beschriebene Flexibilität des Produkts ist mir auch unklar - sind da keine kleinen Haken und Ösen, wonach bestimmte Zeiten erforderlich sind, damit die steuerlichen Vorteile wirklich erhalten bleiben?

Mit missfällt diese Kopplung mit einer Versicherung halt sehr - sowas sollte man üblicherweise trennen, um wirklich nur die Leistung zu bezahlen, die man haben will. Ich fürchte, die deutsche Steuerspar-Sucht wird dieses Produkt halbwegs verkaufbar machen. Da ich auf dem Steuer-Ohr ziemlich taub bin, reizt mich das Ding überhaupt nicht.

Vielleicht können die anderen echten Experten mit mehr Versicherungsexpertise noch etwas mehr dem Onlineauftritt entnehmen - ich habe leider nicht mehr Zeit, sorry.

Lieben Gruß

Dummerchen

maultasch sagt am 30. November 2015

Hallo Dirk,

ich habe gerade über die Seite des Angebots geschaut. Meiner Meinung nach handelt es sich um eine Lebensversicherung (LV 5000 Euro = fest) , die man mit einer Fondsanlage (der Rest vom Geld = flexibel) aufhübschen kann.

Durch den Lebensversicherungsteil dürfte sich auch die (Mindest-) Laufzeit von 12 Jahren und die Begrenzung der Zuzahlungen (irgendwann wird die Gesundheitsprüfung fällig) ergeben. Ich persönlich verstehe das Produkt nicht auf den ersten Blick und würde es deshalb nicht abschließen.

Es sind in den Factsheets dann auch irgendwo irgendwelche Kosten benannt, die sich mit nicht erschließen und etwas verschwurbelt umschrieben sind

"Für die zusätzliche Leistung im Todesfall erheben wir nach Ablauf des fünften Versicherungsjahres jeweils zu Beginn des Versicherungsjahres Risikobeiträge. Als Rechnungsgrundlage für die Risikobeiträge verwenden wir die Sterbetafeln DAV 1994T.

Einzelheiten zu der zusätzlichen Leistung im Todesfall entnehmen Sie § 2 Absatz 4. Die Kosten und die Risikobeiträge berechnen wir auf Basis aller in Ihrem Versicherungsvertrag vorhandenen Fonds. Diese Kosten und Risikobeiträge entnehmen wir gemäß Absatz 5 aus den Fonds Ihres Versicherungsvertrages".

Außerdem halte ich von Kombiprodukten nichts und von Lebensversicherungen (außer Risiko-LVs zur Familien- oder Immobilienabsicherung) schon gar nichts. Ich habe eine Risiko-LV für die Familie und ein (ETF) Depot bei einer Onlinebank.

Mir erschließen sich einfach die Vorzüge dieses Produkts nicht.

Interessant finde ich auch im Produktinformationsblatt die Ausführungen

"Im Vergleich mit einer Versicherung haben klassische Fondslösungen steuerliche Nachteile, während herkömmliche Versicherungen als unflexibel und teuer gelten.

myLife Invest ist die Lösung, die damit Schluss macht: eine fondsbasierte Lebensversicherung gegen Einmalbeitrag. myLife Invest wurde zusammen mit Honorar-Finanzberatern entwickelt und speziell auf deren Bedürfnisse zugeschnitten.

So eignet sich die neue Produktlinie besonders für die Vereinbarung laufender Honorare zwischen Berater und Kunde."

Ansonsten verweise ich auf die umfangreichen Ausführungen zum Thema Geldanlagen im hiesigen Forum :-)

Finanzwesir sagt am 03. Dezember 2015

Hallo Buechermaus,

hier eine interessante Studie zum Thema wie Männer und Frauen das Thema Finanzen angehen. Eine Aussage: Frauen kümmern sich um ihr Geld, sind aber weniger zuversichtlich als Männer, wenn sie die Qualität ihrer Arbeit beurteilen sollen.

Deshalb habe ich geschrieben, dass Frau Anlegerin schneller verunsichert ist, als Herr Anleger.

Hier der Link: http://thefinancialbrand.com/55737/gender-gap-women-banking/

Gruß

Finanzwesir

Sułtan Pullmankar sagt am 03. Dezember 2015

Guten Tag,

ich habe, lange bevor ich das Wertpapier-Forum und den Finanzwesir (fantastische Seite!!!) entdeckt habe, mein Aktiendepot beim SBroker seit dem Sommer mit ein paar Fonds- und ETF-Sparplänen "verfeinert": KAPITAL PLUS A EUR (DE0008476250), ComStage DAX FR UCITS ETF (ETF002), ComStage EURO STOXX 50 FR UCITS ETF (ETF054), Deka auf Staatsanleihen (DE000ETFL110), unternehmensanleihen Staatsanleihen (DE000ETFL375) und Deka MSCI USA UCITS ETF (DE000ETFL268). Monatlich gehen da je 50 Euro drauf. Diese 300 Euro monatlich sind mein "Rauchergeld", welches ich bis vor einem Jahr in Produkte der Zigarettenindustrie investiert habe. ;)

Vorteil meines Depots: Ausschüttend (schöpfe den Freibetrag derzeit zur Hälfte aus), steuereinfach (da bin ich durch Zufall erst später draufgekommen) und bis auf Comstage Deutsches Domizil.

Nachteil: Entspricht vorne und hinten nicht den gängigen Empfehlungen wie 70/30 oder 30/30/30/10 und umfasst dafür zu viele ETFs. Ich habe eigentlich so ziemlich alle im Wertpapier-Forum aufgeführten Fehler gemacht. ;)

Richtig schöne (Deutsches Domizil, Ausschüttend, kostengünstig) ETFs für World und EM gibt es leider nicht. Und dieser Artikel, unter dem ich gerade poste, macht mir auch nicht unbedingt Mut, dass ETFs, die momentan steuereifach sind, dieses auch "auf ewig" bleiben.

Wie sollte ich weiter vorgehen?

- Alles so weiterlaufen lassen wie bisher, mich über Ausschüttungen freuen, aber mein Anlageuniversum dadurch sehr stark eingrenzen?

- Die ganzen Sparpläne auf Eis legen (vielleicht einzelne noch quartalsweise weiterbesparen) und dann zu einer thessaurierenden, steuereinfachen 70/30-Lösung greifen?

- Die Sparpläne auf Eis legen und die zugehörigen ETF (mit Verlust) verkaufen, und anschließend zu einer thessaurierenden, steuereinfachen 70/30-Lösung greifen? Das hätte den Vorteil, dass mein Depot übersichtlicher wäre.

Ich tendiere derzeit zu 2.

Wie siehst Du das? Wie sollte ich weiter vorgenen?

Finanzwesir sagt am 07. Dezember 2015

Hallo Sułtan,

ohne Deine gesamte finanzielle Situation zu kennen, ist es schwer einen Rat zu geben.

Ich würde so vorgehen:

Ich gehe davon aus, ass du dir damals Gedanken gemacht hast, welche ETFs du kaufen möchtest und nicht einfach alles zusammengekauft hast, was nicht bei Drei auf dem Baum war.

Du hast also eine Strategie. Gilt diese Strategie im Licht der neuen Erkenntnisse noch? Muß du sie ganz oder teilweise verwerfen? Welcher Teile Deiner Strategie kannst Du übernehmen?

Wenn du schreibst "verfeinert", bedeutet das für mich: Du hast noch andere Aktien oder Fonds. Von daher stellt sich die Frage inwieweit die meine Empfehlungen oder die Empfehlungen des Wertpapier Forums hier greifen.

Kosten

Die Kosten dürfen keine Rolle spielen.

Wenn Du Punkt 3. ausschließt, weil Du die ETFs mit Verlust verkaufen musst, dann bist Du bereits in die erste Börsen-Psycho-Falle gezappt. Ein schlechtes Investment bleibt ein schlechtes Investment, auch wenn du es dir schön redest. Vielleicht wäre das Buch "Genial einfach entscheiden: Besser denken, handeln und investieren im täglichen Entscheidungsdschungel" von Christin Stock und Joachim Goldberg etwas für Dich.

Siehe http://www.finanzwesir.com/buecher

Wenn Du heute nicht mehr so entscheiden würdest, mußt du deinen Kurs anpassen. Das hat nichts mit Beliebigkeit oder Wankelmütigkeit zu tun, sondern ist konsequent.

Wenn neue, belastbare Erkentnisse zeigen: Hier läuft etwas falsch, musst Du konsequent durchgreifen und darfst die Verlustbringer nicht länger behalten.

Gruß

Finanzwesir

{kind=link}