Auf der Jagd nach dem perfekten ETF – Teil 3

Im ersten Teil der Serie wurde klar: Den perfekten ETF gibt es nicht, im zweiten Teil haben wir beleuchtet, welche Faktoren man beachten muss, um einen guten ETF zu finden.

Jetzt, im dritten Teil, soll es um die Praxis gehen: Wie stelle ich mir ein Depot zusammen und erbeute ich die für mich passenden ETFs?

Unser Jagdwerkzeug heißt JustETF und ist seit Ende März 2011 live.

JustETF ist eine Datenbank, in der Sie die meisten in Deutschland zugelassenen ETFs finden.

"Standardmäßig haben wir die Suche für deutsche User auf Listings an Xetra und Börse Stuttgart limitiert. Dabei kommt man auf rund 1.000 ETFs. Diese Produkte haben auch alle eine Vertriebszulassung für Deutschland. Profis können über den Filter Börsenplatz auch andere Listings in Europa mit einer Vertriebszulassung für Deutschland sehen.

(Dominique Riedl, JustETF)

JustETF können Sie

- komplett anonym und kostenlos als rein redaktionelles Angebot nutzen.

- Wenn Sie grundlegende Analysefunktionen nutzen möchten, müssen Sie sich anmelden, aber nichts bezahlen (JustETF free).

- Wenn Sie mehrere Portfolios verwalten möchten und Ihre Geldanlage detailliert analysieren wollen, brauchen Sie das Premium-Angebot.

Hier ein Vergleich der JustETF-Angebote.

Ich nutze JustETF die meiste Zeit rein redaktionell. Ab und zu melde ich mich an und arbeite mit dem Planungstool zur Strukturierung von ETF-Portfolios und Sparplänen.

Dieser Beitrag bezieht sich auch nur auf die kostenfreie Variante von JustETF. Die Funktionen der kostenpflichtigen Variante habe ich nie vermisst.

Was ich an JustETF schätze

Haben Sie schon mal vor einem Haufen Legoklötze gesessen und keine Bauanleitung bekommen? So fühlt man sich, wenn man sich ein ETF-Portfolio zusammenstellen will. Die Bauklötze sind alle da, aber wie muss man sie zusammenstecken, damit sie nachher ein schickes Haus bilden? Im Finanzbereich nennt man das nicht Bauanleitung, sondern Musterportfolio. JustETF liefert Bauanleitungen für 23 Musterportfolios von superkonservativ bis aggressiv. Auch die beliebten Musterportfolios nach Kommer und Weber (ARERO) sind im Angebot.

Die Anlagestrategie und die Anlagestruktur des Musterportfolios werden kurz vorgestellt. Jede Position ist dabei mit einem konkreten ETF verknüpft.

Wer überhaupt keine Ahnung hat, fängt mit einem Musterportfolio an und verschafft sich mit wenigen Klicks erst einmal einen Überblick.

Nehmen wir das "Weltportfolio 50 | Aktien global | Renten dynamisch". Dieses Musterportfolio investiert 50 % in Aktien weltweit und 50 % in europäische Staats- und Unternehmensanleihen und besteht aus den folgenden ETFs:

- Aktien, Schwellenländer: Lyxor UCITS ETF (FCP) MSCI Emerging Markets

- Aktien, Welt: db x-trackers MSCI World

- Europäische Unternehmensanleihen, alle Laufzeiten: iShares Euro Corporate Bond Large Cap

- Europäische Staatsanleihen, Laufzeiten 1,5 bis 10 Jahre: iShares Euro Government Bond Capped 1.5-10.5yr

Egal, was man von diesen ETFs im Detail hält – JustETF liefert einem einen soliden Startpunkt für die weitere Recherche. Wer feststellt: Ich will aus steuerlichen Gründen keine iShares-ETF, der sucht sich im Angebot einen anderen ETF auf den iBoxx-Index.

Die Wertentwicklung des gesamten Portfolios zeigt JustETF ebenfalls an.

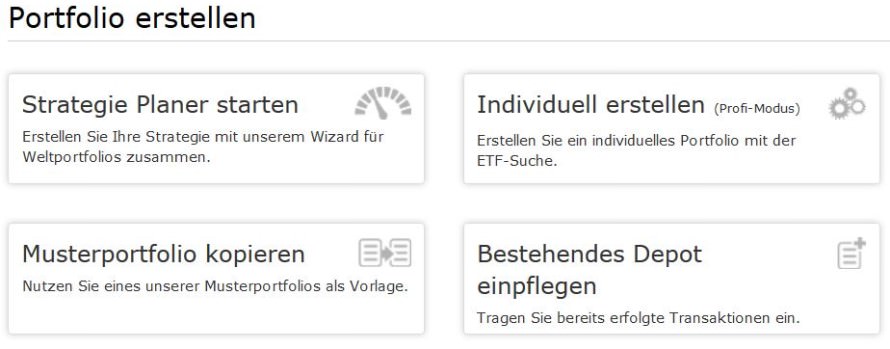

Wer ein halbwegs passendes Wunsch-Portfolio gefunden hat, kann dieses Portfolio als Basis für ein eigenes Portfolio verwenden. Sie können natürlich auch von Null anfangen und sich Ihr Portfolio komplett maßschneidern.

Ebenfalls ein empfehlenswerter Einstieg sind die Investment-Guides mit Vergleichen, Ranglisten und Indexinformationen.

So arbeitet man sich dann Stück für Stück an sein Wunsch-Depot heran. Tauscht hier einen ETF aus und verändert dort die Gewichtung, bis man schließlich die passenden ETFs in der gewünschten Gewichtung zusammen hat.

Der Strategieplaner

Wem die Musterportfolios zu starr sind und ein Individual-Portfolio zu aufwendig ist, der nimmt den Strategieplaner. Das ist so ein Frage-und-Antwort-Spiel, wie man es von den Hotel-Buchungs-Sites kennt. Nur geht es diesmal nicht um Mallorca versus Malaga und die Zahl der gewünschten Sterne, sondern der Wizard will wissen, wie Sie‘s mit dem Risiko halten, ob Sie weltweit investieren wollen und ob Sie Gold mögen.

Wenn der Wizard die Bestellung aufgenommen hat, schickt er den ETF-Finder los. Der schafft dann entweder die größten, billigsten oder ältesten ETFs heran.

Damit haben Sie dann Ihre Einkaufsliste und können bei Ihrem Broker auf Shopping-Tour gehen.

Was mir gut gefällt: Der Wizard ist keine Einbahnstraße. Wenn ich feststelle, dass mein Einkaufszettel zu viele Anleihen-ETFs und zu wenige Aktien-ETFs enthält, dann gehe ich vier Schritte zurück und verschiebe meinen Risikoregler in Richtung "mutig", und schon aktualisiert JustETF den Einkaufszettel.

Hier geht‘s zum Strategieplaner

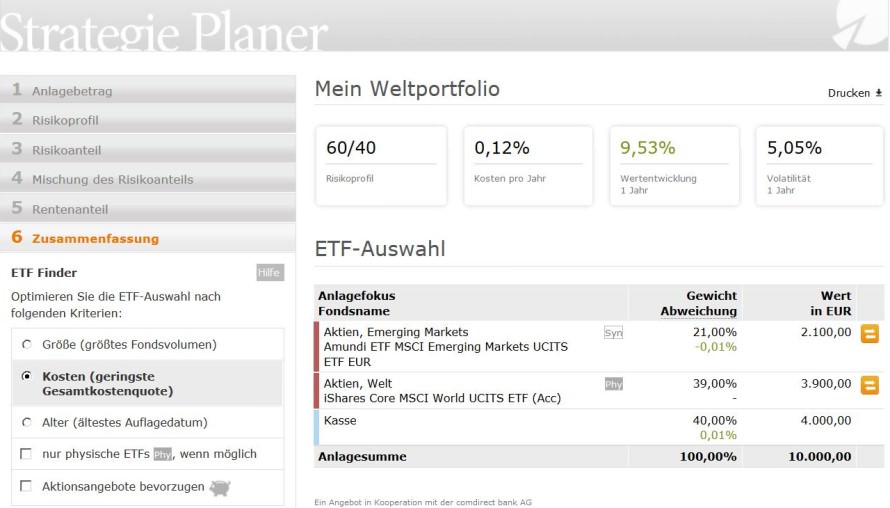

Der JustETF-Strategieplaner: Erste Schritte

Unser Wunsch: 60 % Aktien, 40 % risikoarm und nur große ETFs

Unser Wunsch: 60 % Aktien, 40 % risikoarm und bitte die ETFs mit der geringsten Gesamtkostenquote

Unser Wunsch: 60 % Aktien, 40 % risikoarm und nur ETFs mit der geringsten Gesamtkostenquote, die auch wirklich in die Aktien des Index investieren

Sehr schön: JustETF besteht beim risikoarmen Teil des Depots nicht auf ETFs, sondern bietet auch "Tagesgeld" als Option an. In der ETF-Auswahl ist das die Position "Kasse".

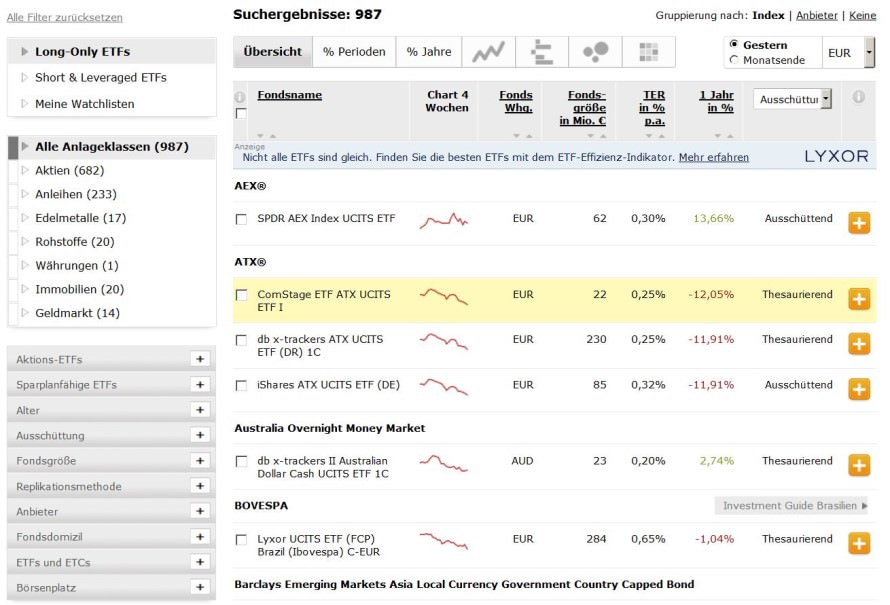

Die ETF-Suche

Zwar bietet JustETF auch Top-Listen an (die besten, größten, billigsten ETF), aber ich nutze vor allem die ETF-Suche.

Wenn ich weiß, was ich will, gebe ich die Wertpapierkennnummer (WKN) ein, wenn ich mir einen Überblick verschaffen will, welche ETFs es in einem bestimmten Marktsegment so gibt, nutze ich die Filterfunktion. Diese Filterfunktion ist ziemlich gut. Ich kann damit Anfragen formulieren wie

"Gib mir alle europäischen Aktienfonds, die eine Dividenden-Strategie verfolgen."

oder

"Welche Aktienfonds gibt es, die in den US-amerikanischen Finanzsektor investieren?"

So finde ich schnell die ETFs, die mich interessieren. Zu jedem ETF liefert JustETF umfangreiche Daten. Neben den Stammdaten wie Größe, Kosten und Replikationsmethode sehe ich auch den Kursverlauf und die Renditeentwicklung.

Verschiedene Fonds miteinander vergleichen kann ich auch.

Die Filterfunktionen von JustETF sind wirklich gut

Die Benutzeroberfläche

Wer immer JustETF designt und programmiert hat, kann stolz auf sich ein. JustETF ist eine Web-App, mit der man gut arbeiten kann. Die Datenbank reagiert fix (niemand hat Lust, ewig auf eine Suche zu warten) und die Optik ist übersichtlich.

Dinge die JustETF auch kann, ich aber nie genutzt habe

Für mich ist JustETF vor allem eine ETF-Suchmaschine, aber die Website kann noch mehr.

- Vergleich von Online-Brokern und Sparplänen.

- Übergabe des eigenen Musterportfolios an einen Broker zwecks Kauf der ETFs. JustETF ist eine reine Informations-Plattform und kein Broker.

- In der kostenpflichtigen Variante: Verwaltung und Analyse des eigenen Portfolios. Ich mache das in Excel.

JustETF ist nicht perfekt

Nicht alle in Deutschland vorhandenen ETFs sind in der Datenbank, und JustETF übernimmt auch keine Gewähr für die Richtigkeit der angezeigten Daten.

"Der Anbieter übernimmt aber keine Haftung für die Richtigkeit, Vollständigkeit, Aktualität oder Genauigkeit der im Rahmen der auf justETF angebotenen Dienste abrufbaren Informationen, Kurse, Indices, Preise, Berechnungen, Nachrichten, Analysen, allgemeinen Marktdaten und sonstigen zugänglichen Inhalte."

(AGB, Absatz 7.2 Haftung)

Das klingt jetzt dramatischer als es ist, aber ich würde trotzdem vor dem Kauf eines ETF noch einmal auf die Website des Anbieters gehen und mir dort insbesondere die Angaben zu Kosten und Domizil ansehen.

Fazit

JustETF ist ein sehr gutes redaktionelles Angebot rund um das Thema ETF. Engagierte Do-it-yourself-Anleger finden hier die Informationen, die sie brauchen, um ein eigenes Portfolio zusammenzustellen.

Anfänger starten mit einem Musterportfolio oder dem Strategieplaner, Profis werfen gleich die Suchfunktion an und geben die WKN ihres Wunsch-ETFs direkt ein.

Lesen Sie hier die weiteren Teile der Serie "Auf der Jagd nach dem perfekten ETF"

Teil 1 | Teil 2 | Teil 3

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Geldanlage, Fintech, Depot, Portfolio, ETF, JustETF

Das könnte Sie auch interessieren

- Leserfrage: "Habe ich gut gewählt?"

- Kostentransparenz - was taugt der Broker?

- Kalaschnikow - was letzte Preis?

- Leserfrage: Soll ich einen Minimum Volatility Emerging Markets ETF kaufen?

Kommentare

Fischers Fritz sagt am 01. Oktober 2014

Sehr schöne Anleitung. Ich nutze JustETF auch ebenfalls sehr gerne. Da die Daten aber nicht regelmäßig angepasst werden, würde ich immer empfehlen nochmals auf der Anbieterseite zu prüfen, ob die Angaben so noch korrekt sind. Es tut sich ja viel auf dem ETF-Markt, SWAPs werden zu physisch-replizierenden ETFs, Kostenreduktion etc.

Dein Blog ist bei mir jetzt fest gespeichert als Lesezeichen!

Jakob sagt am 02. Oktober 2014

Hallo Finanzwesir,

eine Frage - die ausländischen (Teil)Thesaurierer von ishares sind doch mit einem zusätzlichen Steueraufwand verbunden.

Würdest Du von dem Kauf dieser Produkte deshalb abraten?

Was müsste ich denn tun, wenn ich das Produkt kaufe? Wie hoch ist der Aufwand?

Danke für Deine Antwort.

Finanzwesir sagt am 02. Oktober 2014

Hallo Jakob,

die meisten meiner ETFs sind iShares. Ich habe die damals (2009) einfach gekauft, ohne mir der Steuerproblematik bewußt zu sein. Mich haben die Produkte überzeugt.

Was den Steueraufwand angeht, kann ich nichts sagen, weil das die Steuerberaterin macht. Drüben im Wertpapier-Forum gibt´s aber eine Menge Diskussionen zum Thema. Fang am besten mit "Augen auf beim iShares-Kauf" an.

http://www.wertpapier-forum.de/topic/39619-augen-auf-beim-ishares-kauf/

Meiner Meinung nach wird dem Steuerthema zu viel Bedeutung beigemessen. Ja, es ist wichtig und man sollte es im Blick haben, aber es verdient nicht den prominenten Platz, der ihm eingeräumt wird.

Wer sagt Dir, daß

-

ein jetzt steuereinfacher ETF nicht doch steueraufwändig wird. Womöglich entscheidet das Management von swappend auf replizierend umzustellen, weil sich der ETF so besser verkaufen läßt. Oder das Domizil wird von Deutschland nach Irland oder Luxemburg verlagert, weil es für den ETF-Anbieter ssinnvoll ist. Womöglich gibt es da eine Steuer-Subvention abzugreifen.

- die deutsche Steuergesetzgebung hat ein höheres Innovationstempo als die meisten Silicon-Valley-Startups. Wer sagt Dir, dass Du für Deine jetzt steuereinfachen Fonds in 5 oder 10 Jahren nicht auch angeben mußt, welche Ausschüttungen Du im Jahr 2014 erhalten hast?

Ich rate nur von Produkten ab, die schlecht konstruiert und zu teuer sind. Das sind die iShares nicht. Wenn Du zwei ETFs auf den gleichen Index zur Auswahl hast und eines ist steuerproblematisch und eines nicht, dann nimm das steuereinfache. Ein Steuervorteil kann aber nie einen echten Produktnachteil aufwiegen.

Steuern sind politische Lenkungsinstrumente. Es geht nicht darum, dem Bürger Erleichterungen zu verschaffen, sondern es soll eine politische Agenda durchgesetzt werden. Wenn sich die politischen Kräfteverhältnisse ändern, ändern sich auch die Steuergesetze. Deshalb können Steuerersparnisse auch nicht mehr als kurzfrisitige Mitnahmeeffekte bieten. Als Fundament für eine langfrisitige Planung taugen sie nicht.

Steuerschwierig bedeutet ja nicht, dass Dein Geld weg ist, Du musst Dich nur darum kümmern, es zurückzubekommen. Im WPF gibt´s da wie gesagt jede Menge Diskussionen.

Es sind auch nicht alle iShares-ETF steuerproblematisch. Der ETF auf den STOXX 600 hat ein deutsches Domizil und ist steuereinfach.

Wenn steuerliche Aspekte für Dich eine Rolle spielen, wirst Du Dich selbst schlau machen müssen. Steuer ist immer ein Individualthema. Da hängt so viel von Deiner Lebenssituation ab (Single, verheiratet) und von Deiner finanziellen Situation (Steuerfreibetrag ausgeschöpft, Verlustvorträge...). Deshalb ist es für unmöglich aus Ferne einen vernünftigen Ratschlag zu geben.

Gruß

Finanzwesir

Finanzwesir sagt am 02. Oktober 2014

Hallo Fischers Fritz,

danke für das Blog-Lob. Das mit der Aktualisierungsfrequenz ist ein guter Hinweis. Ich frage ich mal bei JustETF nach.

Gruß

Finanzwesir

Dominique Riedl sagt am 03. Oktober 2014

Hallo Fischers Fritz, Hallo Finanzwesir,

vielen Dank für das Lob und die Nachfrage nach der Aktualisierungsfrequenz. Hierauf möchte ich kurz als Gründer von justETF eingehen. Wir bemühen uns stets die bestmögliche Datenqualität bereitzustellen. Dafür arbeiten wir eng mit der fundinfo AG als Datenanbieter zusammen, die ihre Daten direkt von den ETF Anbietern bezieht und für ihre hohe Datenqualität in der Branche bekannt ist. Aktualisierungen fließen täglich in unsere Datenbank ein. Doch auch bei Profis passieren Fehler oder kann es wegen Qualitätschecks zu Verzögerungen kommen. Falls etwas fehlt oder ein Fehler auffällt sind wir für Hinweise immer dankbar. Eine formlose E-Mail an unseren Support genügt.

Beste Grüße

Dominique Riedl, justETF

Der Privatier sagt am 04. Oktober 2014

@Jakob @Finanzwesir:

Die Aussage: "Ich habe die damals (2009) einfach gekauft, ohne mir der Steuerproblematik bewußt zu sein."

trifft bei mir auch zu. Allerdings viel schlimmer!

Ich habe schon vor 2009 (also vor der Abgeltungssteuer) begonnen. Und zwar mit einem monatlichen Sparplan. Und weil das so toll ist, gleich mit fünf Fonds gleichzeitig. Und damit es nicht so einfach wird, natürlich nicht alle ausländisch und nicht alle thesaurierend. Und damit sammeln sich dann im Laufe der Jahre Abrechnungen ohne Ende, alle mit unterschiedlichen Stückzahlen, unterschiedlichen Kursen, mit Zwischengewinnen, teilweise AbgSt. relevant, teils nicht, Ertragsgleiche Ausschüttungen, Steuerbescheinigungen usw. usf.

Da blickt am Ende kein Schw... mehr durch!

Und wenn ich schreibe "damit sammeln sich..." dann wäre das zwar schön - aber das machen die nicht von alleine. Sammeln muss man schon selber. Und das gilt dann eben im Zweifel auch mal für die Einkommensteuererklärung von 2005. Wer die bereits entsorgt hat, kann u.U. nicht mehr nachweisen, dass er seine Erträge schon versteuert hat.

Und ich denke, dass man der Steuerfrage schon Bedeutung zumessen sollte. Denn es ist für mich schon ein Unterschied, ob ich die "normalen" 25% Steuer bezahle, oder ob ich (weil ich mich nicht darum kümmere) die Steuer doppelt entrichte und 50% bezahle. So dicke sind meine Erträge leider nicht, dass ich das einfach ignorieren könnte.

Und zumindest für den steuerehrlichen Bürger kommt ganz abseits von einer evtl. Ersparnis einfach das Problem hinzu, dass er mit diesem Chaos irgendwie zurecht kommen muss. Irgendetwas muss ja in die Steuererklärung! Und wer die Diskussionen z.B. im WP-Forum verfolgt, der kann auch oft genug lesen, dass der "normale" Steuerberater hier oft genau so überfordert ist und keinen Schimmer hat, um was es überhaupt geht.

Für mich steht die Entscheidung fest: Ich werde keine ausländischen Thesaurierer mehr kaufen. Punkt.

Gruß, Der Privatier

P.S.: Das war ja hier eigentlich nur ein Randthema. Das eigentliche Thema war ja die Auswahl von ETFs.

Und da gefällt mir der Beitrag hier ausgesprochen gut. Danke dafür an Finanzwesir!

Auf dem Blog von Der Privatier gibt es hierzu diesen Artikel: Die Saurier sterben aus

Jakob sagt am 05. Oktober 2014

@Finanzwesir - vielen Dank für Deine Antwort. Werde mal ins WPF schauen.

@Der Privatier

Auch Dir vielen Dank für die Antwort. Teilweise geht es ja gar nicht um ausländische Thesaurierer, sondern Ausschütter, die auf Grund des unterschiedlichen Geschäftsjahres teilthesaurieren. Da muss man schon sehr genau hingucken.

Mein aktuelles Fazit ist, dass es keinen inländischen ETF auf den MSCI World gibt + keinen steuerlich einfachen, ausländischen ETF, der physisch-repliziert. Ausnahme eventuell der UBS (WKN A0NCFR), der seine Steuereinfachheit leider noch nicht bewiesen hat.

Da frustriert mich, denn ich wollte keine 5 oder 6 ETFs zur Abdeckung der Welt wählen. Ich bin auch nicht Warren Buffett oder jemand, der sich dafür hält und 30-50 Einzelaktien auswählen möchte. Dafür macht mir der Rest meines Lebens zuviel Spass und Freude. Ich lese auch lieber gute Bücher als Geschäftsberichte.

Meine (suboptimale) Lösung ist, dass ich nur Teile der Welt (Stoxx Europe 600 + S&P500 + EM) wähle und damit wohl auf Grund der hohen Korrelation irgendwo im selben Bereich, wie der MSCI World landen werde.

Finanzwesir sagt am 06. Oktober 2014

@Der Privatier: Danke für den Kommentar. So stelle ich mir das hier vor. Qualifizierte Gegenmeinungen sind immer gern gesehen. Danke auch für die Verlinkung auf den passenden Blogbeitrag. So können sich die Leser selbst eine Meinung bilden.

@Jakob: Wegen Deiner Befürchtungen auf eine "suboptimale Lösung" zurückgreifen zu müssen: In dem Artikel "Gibt es eine optimale Depotzusammenstellung für Buy-and-Hold-Anleger?"

http://www.finanzwesir.com/blog/optimale-zusammenstellung-der-assetklassen-fuers-depot

habe ich das Thema "Wie viele ETFs braucht der Mensch" einmal näher beleuchtet. Fazit: Viel weniger, als man denkt.

Dazu noch eine Warren Buffett Anekdote: Angeblich hat Herr Buffett in seinem Testament verfügt, dass seine Erben das Geld wie folgt aufteilen sollen: 10 Prozent des Bargelds werden in kurzfristige Staatsanleihen angelegt und 90 Prozent in einen günstigen S&P 500 Indexfonds.

Deshalb die Frage an Dich: Wie komplex willst Du es haben? Zwei steuereinfache Fonds findest Du bestimmt (MSCI World und MSCI Emerging Markets), aber vier, fünf oder sechs?

Gruß

Finanzwesir

Jakob sagt am 06. Oktober 2014

@Finanzwesir

Danke, Deinen sehr guten Artikel habe ich gelesen.

Meine Antwort auf Deine Frage: Ich möchte es am liebsten so einfach, wie möglich haben.

Problem: Wenn ich nicht den synthetischen Schrott der Finanzindustrie (SWAPs) haben möchte, dann gibt es keinen steuereinfachen MSCI World ETF.

Meine Lösung (auch analog zu Deinem Artikel): Aktien aus entwickelten Ländern korrelieren sowieso sehr hoch miteinander. Deshalb reicht ein steuereinfacher ETF auf den Stoxx Europe + einer auf den S&P 500 + (wenn vorhanden) einer auf den MSCI EM.

Der Verzicht auf Japan & Pazifik sollte mich nicht ruinieren. Der zeitliche Aufwand bei 3 ETFs wohl auch nicht vom Leben abhalten.

Freue mich auf Deine weiteren Beiträge hier.

Viele Grüße

Jakob

Finanzwesir sagt am 06. Oktober 2014

Hallo Jakob,

"Wenn ich nicht den synthetischen Schrott der Finanzindustrie (SWAPs) haben möchte,..."

So habe ich auch einmal gedacht. Ich war sehr enttäuscht, als ich herausfand, dass der den DAX abbildende db-x trackers ETF - zumindest damals - keine DAX-Aktien im Depot hatte, sondern japanische Werte.

Da war ich sehr böse und sah meine Meinung über die Peanuts-Bank und ihren Victory-Man bestätigt.

Mittlerweile sind 5 Jahre ins Land gegangen denke ich etwas anders darüber. Für die Replizierer-Fraktion (allen voran Blackrock mit ihren iShares) war das eine Steilvorlage und die wie üblich nicht informierte Presse hat die PR dieser Firmen gerne aufgegriffen. Die Swapper haben es damals an Gegenwehr fehlen lassen und die Replizierer haben sich über Marktanteile gefreut. Blackrock ist nicht umsonst Marktführer in Deutschland.

Ein Teil der Kritik war berechtigt und in der Folge wurden die Swapper deutlich stärker reguliert (das famose UCITS III). Der Swap darf maximal 10% des Fondsvolumens betragen, dann muss zurückgesetzt werden. In der Praxis setzen die ETFs bei 2-3% zurück. Manche sogar täglich.

Nehmen wir mal den swappenden MSCI World ETF von Comstage (WKN ETF110):

Wenn man die Seite 143 des aktuellen Jahresberichts vom 30. Jui 2014

http://www.comstage.de/SiteContent/4/1/2/327/38/ComStage-AnnualReport20140630_DE.pdf

aufschlägt, so liest man da unter "Aufstellung des Wertpapierbestandes", dass der ETF unter anderem Aktien der Firmen Allianz, BASF, Daimler, Infineon, Müncher Rück, ThyssenKrupp, VW und Wolters Kluver hält. Insgesamt 25 Positionen, die zusammen 98,96% des Portfolios ausmachen. Der Swap macht 1,11% aus, 0,02% sind das Bankguthaben.

Nein, das ist kein World-Portfolio, aber als Schrott würde ich es auch nicht bezeichnen. Es gibt Leute, die kaufen diese Aktien freiwillig. ;-)

Ein Swap von gut einem Prozent erscheint mir auch sehr konservativ zu sein.

Wenn ich dagegen sehe, dass die Replizierer kein Problem damit haben, bis zu 100% ihrer Wertpapiere zu verleihen, dann frage ich mich:

Teufel = Swapper

Beelzebub = Replizierer

Man muss das auf Fondsebene entscheiden. Ein plattes "No Swapper please" ist in meinen Augen heute nicht mehr zeitgemäß.

Beim Swapper stellt sich natürlich immer die Frage: Wie flexibel sind die Statuten. Darf ein Comstage auf "Schrott" ausweichen, wenn die Rendite auf Teufel komm raus gepusht werden muß. Wenn die Mutter dringend Geld braucht, besteht immer die Versuchung, die Tochter in riskante Geschäfte zu jagen, um sich dann die rettende Überrendite in die Bilanzen zu swappen.

Wenn das schief geht, ist Polen offen.

Lange Rede, kurzer Sinn: Freu´ Dich auf schmuddeliges Herbstwetter, dann kannst Du ohne schlechtes Gewissen drinnen hocken und Jahresberichte wälzen.

Gruß

Finanzwesir

Roman sagt am 12. Oktober 2014

Super Blog & super Artikelserie! Danke!

"Verwaltung und Analyse des eignen Portfolios. Ich mache das in Excel."

Vielleicht kannst Du da einmal ein Tutorial/Blogbeitrag dazu bringen. Für mich als angehender "Anfänger-Anleger" und Excel "noob" waere das eine große Hilfe.

Finanzwesir sagt am 14. Oktober 2014

Hallo Roman,

danke für das Lob.

Das mit Excel schreibe ich mir auf die Liste der Artikel-Ideen. Ich habe bis jetzt immer gedacht, dass das niemanden interessiert, weil es ja eher eine verwaltende Tätigkeit ist.

Gruß

Finanzwesir

Johannes sagt am 13. Dezember 2014

Hochverehrter Wesir,

durch Zufall stieß ich heute auf Ihren Blog und habe jetzt seit zwei Stunden hier gelesen.

Ich muss sagen, genau meine (Finanz-)Philosophie. Nach Strukki und Banker Karriere gehe ich seit geraumer Zeit einem "ehrlichen" Beruf nach und habe durch die hoch komplexe Formel, weniger Ausgeben, mehr Einnehmen, die Scharten (Schulden) der Vergangenheit ausgemerzt und mittlerweile einen ausreichenden Polster geschaffen, der mich wieder ans Investieren denken lässt. Ihre ETF Strategie ist genau das wonach ich gesucht habe. Jetzt brauche ich die hier gefundenen Tipps nur auf mein Heimatland, Österreich, übertragen.

Vielen Dank für Ihr Engagement und hoffentlich weiterhin so interessante Artikel. Ihr Blog ist jedenfalls abonniert.

Hochachtungsvoll

Johannes

christian sagt am 27. Dezember 2014

hat eigentlich mal jemand einen thesaurierenden ausländischen fonds verkauft? wie läuft das dann ab, muss man zum einen den aktuellen kursgewinn versteuern und zum anderen alle vergangenen ausschüttungsungleichen erträge? oder wird ausgegangen, dass ich letztere bei der steuererlärung angebe? eigentlich suche ich nur etf mit deutschem domizil, aber das ist wirklich schwierig.

Finanzwesir sagt am 30. Dezember 2014

Hallo Christian,

steuerliche Dinge sind nie einfach. Ich kann da auch keinen Rat geben. Aber ich habe einen Link für Dich.

Kurze Anleitung: steuereinfache Fonds/ETF selbst finden:

http://www.wertpapier-forum.de/topic/44100-kurze-anleitung-steuereinfache-fondsetf-selbst-finden/

Vielleicht hilft Dir das weiter.

Gruß

Finanzwesir

Holger sagt am 28. Mai 2015

Hallo Finanzwesir,

Zunächst vielen Dank für Deinen prima Blog!

Ein sehr interessantes kostenloses Programm zur Performance-Analyse des eigenen Depots findet man unter: http://buchen.github.io/portfolio/index.html

Das Programm ist in aktiver Entwicklung... Zumindest für die historische Simulation von ETF-Portfolios scheint das Tool aber eine echte Alternative zum kommerziellen Angebot von JustETF.

beste Grüße,

Holger

Georg sagt am 30. Juli 2015

Hallo,

Ich plane einige ETFs zu kaufen unter anderem dem MSCI Europe und MSCI World, diese ETFs sind ja aktuell relativ teuer.

MSCI World ( LYX0AG) momentan 158 Euro. Sollte ich jetzt diese ETFs kaufen, oder ist es möglich das diese günstiger werden? Oder sollte ich mich nach anderen ETFs umschauen?

MfG

Ebby sagt am 31. Juli 2015

Hallo Georg,

ich habe gestern Nacht für Dich mal in die Glaskugel geschaut.

Ergebnis: Diese ETFs werden sowohl steigen als auch fallen in Zukunft.

Lies Dich noch etwas in die Materie ein.

Grüße

Ebby

Finanzwesir sagt am 31. Juli 2015

Hallo Georg,

auch wenn Ebby es etwas pointiert ausgedrückt hat: Er/sie hat recht. Diese Frage wird Dir niemand beantworten können.

Nieman weiss, wie sich die Kurse entwickeln werden. Womöglich sind die 158 Euro des MSCI World in zehn Jahren ein Schnäppchenpreis, vielleicht steht der Kurs dann bei 58 Euro. Vorhersagen kann das niemand.

Was die Wahl des ETF angeht: Du suchst Dir den Index aus und erst dann den ETF. Man wechselt nicht den Index, nur wril einem der Kurs des dazugehörigen ETF zu hoch vorkommt.

Gruss

Finanzwesir

bjoern sagt am 06. Februar 2016

Wie oben schon angemerkt wurde:

"Verwaltung und Analyse des eignen Portfolios. Ich mache das in Excel." Vielleicht kannst Du da einmal ein Tutorial/Blogbeitrag dazu bringen. Für mich als angehender "Anfänger-Anleger" und Excel "noob" waere das eine große Hilfe.

Ich bin zwar kein Excel-Noob, aber wie man eine sinnvolle Verwaltung hier aufbaut - da würde ich gerne von erfahrenen Tradern lernen. Fände so ein Sheet also seeeeehr hilfreich. Danke!

Dummerchen sagt am 06. Februar 2016

Hallo Björn,

was soll das Sheet denn können? Meines holt sich aus dem Netz die Kursdaten der ETFs, in die ich investiere, und listet die Gesamtbeträge der Positionen übersichtlich auf. Zusätzlich zeigt es mir an, wie stark die einzelnen Positionen von der Soll-Allokation abweichen. Mir reicht das völlig aus. Was brauchst Du noch?

BTW: Die Anzahl der "erfahrenen Trader" ist hier vermutlich eher gering - Anleger/Investoren wirst Du beim Finanzwesir eher finden.

Lieben Gruß

Dummerchen

Chris sagt am 06. Februar 2016

@Björn

Für den normalen B&H-ETFanleger dürfte doch eigentlich die normale Depotübersichtsseite beim Broker schon vollkommen ausreichend sein, da er ja nicht mehr wissen will/muss als den aktuellen Kurswert der Positionen, die Portfolioverteilung und den Gesamtwertstand, und diese grundlegenden Informationen stellt doch jeder Broker automatisch zur Verfügung.

Wer nicht grad mehrere dutzend Positionen jongliert kann sich auch das einmal jährliche Rebalancing noch leicht auf einem Bierdeckel ausrechnen.

Wer gerne tiefer in die Materie bohren will (z.b. um die exakte Kapitalrendite für einen Zeitraum, bereinigt um Ein-/Auszahlungseffekte zu berechnen) der muss sich m.M.n. am besten schon selbst mit der Kalkulation eines entsprechenden Excel-Datenblatts bemühen.

Einfach nur vorgefertigte Lösungen von anderen zu verwenden hilft nicht dabei selbst ein umfassenderes Verständnis zu entwickeln.

Wenn man sich aber trotzdem nicht damit befassen will, gibt es halt einige Depotverwaltungsprogramme im Internet, manche kostenpflichtig, manche kostenlos (wie z.b. das öfter mal empfohlene "Portfolio Performance" http://buchen.github.io/portfolio/index.html )

Bjoern sagt am 08. Februar 2016

Hi Dummerchen,

wuerdest Du das Sheet mit mir teilen? Bisher mach ich das alles manuell!

Dummerchen sagt am 09. Februar 2016

Hi Björn,

kann ich machen. Ich bräuchte allerdings eine Email-Adresse. Schon alleine deshalb, weil das Importieren der passenden Daten ein paar Änderungen am Sheet erfordert, die sich per Mail besser (er-)klären lassen.

Lieben Gruß

Dummerchen