Ist Leser M. wirklich noch Rebalancing-Jungfrau?

Leser M. bespart monatlich die Kombination 70 % MSCI World / 30 % MSCI Schwellenländer mit 1.800 Euro.

Er will wissen:

Frage 1: Wie rebalance ich richtig?

Macht es einen systemischen Unterschied, ob ich

- beim regelmäßigen Investieren nach festen Sparplänen verfahre und einmal alle zwölf Monate Rebalancing mache oder

- stattdessen monatlich schaue, wie das World/EM-Verhältnis an meinem üblichen Investitionstag im Monat sich so darstellt und dann entsprechend mein investierbares Einkommen so anlege, dass es in die Richtung des gewünschten Verhältnisses geht?

Ich verfahre bislang nach dem zweiten Muster, deshalb musste ich noch nie rebalancen.

Der Finanzwesir antwortet

"… deshalb musste ich noch nie rebalancen."

Hm, der Finanzwesir meint: Leser M. rebalanced monatlich. Was bedeutet den Rebalancing? Ich habe eine Zielallokation und wenn mir das Leben eine Ladung Entropie dazwischen schmeißt, zerre ich solange am Depot herum, bis ich mein geliebtes 70/30 wieder habe. Genau das macht M. jeden Monat.

M. ist nicht Jungfrau sondern Serientäter. ;-)

Zur Sache:

Einzig und allein die erste Variante ist sinnvoll.

Warum?

Erstens

Weil sie zu M. passt. Er schreibt

"… mangels Zeit wegen hoher Arbeitsbelastung und privater Verpflichtungen…"

Ja, dann bitte: Automatisieren!

Zweitens

Nur die erste Variante ist die artgerechte Haltung für Buy&Hold. Breit diversifiziertes Indexing liefert die Marktrendite. Irgendwelche spektakulären Verzehnfachungen sind nicht drin. Dafür lässt sich Buy&Hold automatisieren wie keine andere Strategie und liefert so ein unschlagbares Rendite-pro-Zeitaufwand-Verhältnis. Mit seinem Rebalancing-Gefummel zerstört M. die Hauptstärke des Indexings.

Drittens

M. hat bis jetzt nur die Corona-Krise als Crashtest mitgemacht. Aber die zählt nicht richtig. Das war ja eher so eine "Wie, was, wo, Krise? Oh, Huppsi, schon vorbei"-Situation.

- Die Sparplanrate Anfang März: leichter Einbruch. Da klopft man sich doch auf die Schulter: "Mutiger Anleger, kaufe jetzt billiger ein."

- Sparplanrate April: Kurse unten, aber der Vektor zeigt schon wieder nach oben. Auch hier: "Mutiger Anleger, kaufe in die Erholung hinein. Markttiming klappt eben doch!"

Ich meine die Krise, bei der das Depot auf 50.000 € steht und dann kommt die Krise.

- Monat 1: Depot 49.800 € + 200 € Sparplanrate, puh, wieder auf 50.000 €

- Monat 2: Depot 49.700 € + 200 € Sparplanrate, Depot mit 49.900 immer noch rot

Und das wiederholen wir dann neun Monate lang. Neun mal 200 € sind 1.800 € und das Depot steht trotzdem bei 45.000 €.

Neun mal habe ich heroisch ins fallende Messer gegriffen. Neun mal musste ich swiffern. Bin ich ein Maso oder was? Das kann doch bitte der Sparplan für mich übernehmen.

Ein Stressor kommt selten allein. Börsenkurse fallen nicht einfach so; sie sind eine Reaktion auf realwirtschaftliche Vorgänge. M. in Kurzarbeit, Mieter, die nicht mehr zahlen können, ein geliebter Mensch hat finanzielle Probleme… Wer sagt denn, dass es bei M. nicht auch an anderen Stellen brennt, wenn die Börse crasht?

Wie viele Brände will M. löschen? Ich habe lieber noch freie Kapazitäten, wenn die Krise kommt. Das bedeutet: Ich muss mir in ruhigen Zeiten alles vom Hals schaffen, was geht.

Zwischenfazit

Wer monatlich manuell rebalanced, statt automatisiert zu sparen setzt die falschen Prioritäten.

M. ist ein intelligenter Mann, er versteht das. Mit dem Kopf.

Aber das Ingenieursherz sagt: "Muss man das wirklich auf dieser strategischen Ebene lösen? Können wir nicht ein klitzekleines bisschen taktische Mathe machen?"

Kommen wir nun also zum interessanten Teil dieses Artikels.

Taktische Rebalancing-Mathe

Die Parameter

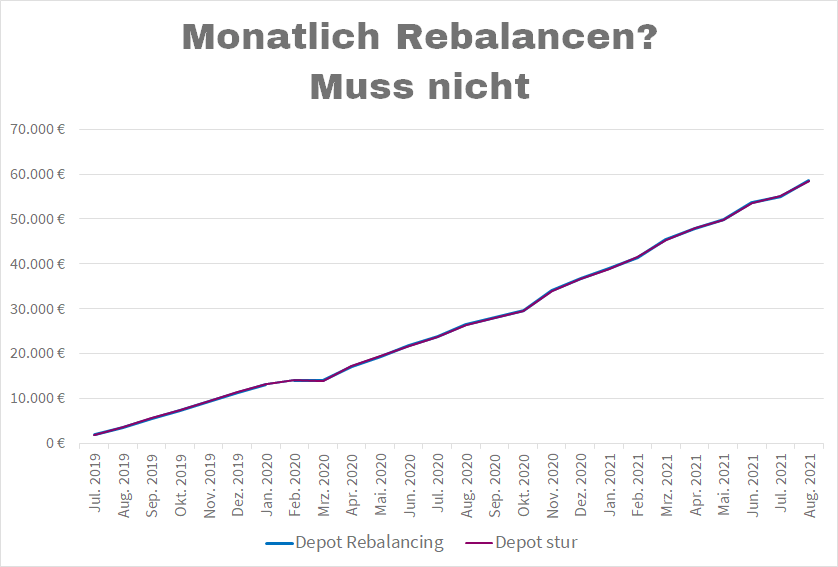

- M. spart seit gut 2 Jahren: Erste Sparplanrate Ende Juli 2019, letzte Sparplanrate Ende August 2021.

- Sparplanraten 1.260 € MSCI World, 540 € MSCI Schwellenländer

- "Depot stur": Einfach jeden Monat die Sparplanrate rein, fertig,

- "Depot rebalanced": Der Auftrag: Punktlandung 70/30. Dazu berechne ich jeden Monat die Abweichung und verteile die 1.800 € dann entsprechend.

Rebalanced oder stur - wer liegt vorne?

Die gute Nachricht: Rebalanced liegt vorne. Die mittelgute Nachricht: Es geht um 56 €.

- Wert des rebalancten Depots: 58.549 €

- Wert des sturen Depots: 58.493 €

- Delta: 56 €

- Plus in Prozent: 0,096 %; das sieht sehr mickrig aus, eine Zehnerstelle holen wir noch raus

- Plus in Promille: 0,96 ‰ - sorry, aber von dem Erfolg wird man nicht besoffen

Bedenken Sie bitte, dass M. ein Wal ist, ein Highroller, ein Mover & Shaker, ein Mann dessen Sparplanrate zehn Mal so hoch ist wie die Durchschnittssparrate. Der Durchschnittssparer liegt dann in zwei Jahren mit 5,60 € vorne. Im Sport nennt man das Photofinish.

| Datum |

Depot Rebalancing |

Depot stur |

Delta |

absolut |

| 31.07.2019 |

1.800 € |

1.800 € |

0,00% |

0 € |

| 30.08.2019 |

3.567 € |

3.567 € |

0,00% |

0 € |

| 30.09.2019 |

5.478 € |

5.478 € |

0,00% |

0 € |

| 31.10.2019 |

7.316 € |

7.316 € |

0,00% |

0 € |

| 29.11.2019 |

9.344 € |

9.343 € |

0,00% |

0 € |

| 31.12.2019 |

11.376 € |

11.374 € |

0,02% |

2 € |

| 30.01.2020 |

13.112 € |

13.108 € |

0,03% |

4 € |

| 28.02.2020 |

14.037 € |

14.031 € |

0,04% |

5 € |

| 31.03.2020 |

13.901 € |

13.896 € |

0,04% |

5 € |

| 30.04.2020 |

17.173 € |

17.168 € |

0,03% |

5 € |

| 29.05.2020 |

19.321 € |

19.319 € |

0,01% |

2 € |

| 30.06.2020 |

21.711 € |

21.698 € |

0,06% |

13 € |

| 31.07.2020 |

23.665 € |

23.650 € |

0,06% |

15 € |

| 31.08.2020 |

26.448 € |

26.427 € |

0,08% |

21 € |

| 30.09.2020 |

27.993 € |

27.970 € |

0,08% |

23 € |

| 30.10.2020 |

29.549 € |

29.527 € |

0,07% |

22 € |

| 30.11.2020 |

33.949 € |

33.914 € |

0,10% |

35 € |

| 31.12.2020 |

36.707 € |

36.675 € |

0,09% |

32 € |

| 29.01.2021 |

38.851 € |

38.833 € |

0,05% |

18 € |

| 26.02.2021 |

41.473 € |

41.442 € |

0,07% |

30 € |

| 31.03.2021 |

45.435 € |

45.376 € |

0,13% |

59 € |

| 30.04.2021 |

47.936 € |

47.874 € |

0,13% |

62 € |

| 31.05.2021 |

49.801 € |

49.738 € |

0,13% |

63 € |

| 30.06.2021 |

53.707 € |

53.641 € |

0,12% |

66 € |

| 30.07.2021 |

55.100 € |

55.047 € |

0,10% |

53 € |

| 31.08.2021 |

58.549 € |

58.493 € |

0,10% |

56 € |

Was fällt auf?

- Die Kurven driften nicht auseinander, sondern das Rebalancing-Delta fluktuiert.

- Zwischen Juni 2020 und November 2020 hat das Rebalancing was "gebracht". Das Delta hat sich von 13 auf 35 Euro knapp verdreifacht.

- Zwei Monate später hat sich der Vorsprung in etwa halbiert. 18 Euro statt 35 Euro.

- Da M. immer mehr spart, werden die absoluten Zahlen tendenziell immer größer werden. Aber die relative Abweichung bleibt stabil.

Und weil ich sie habe, hier noch ein paar schicke Grafiken

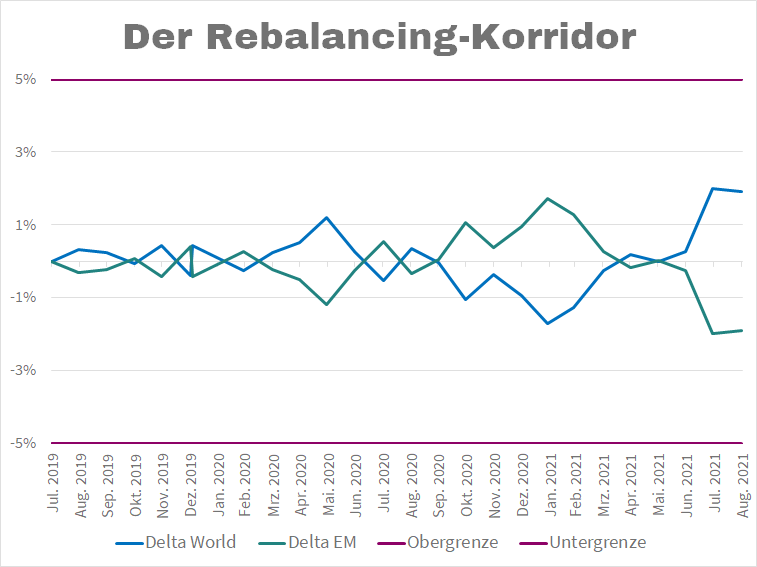

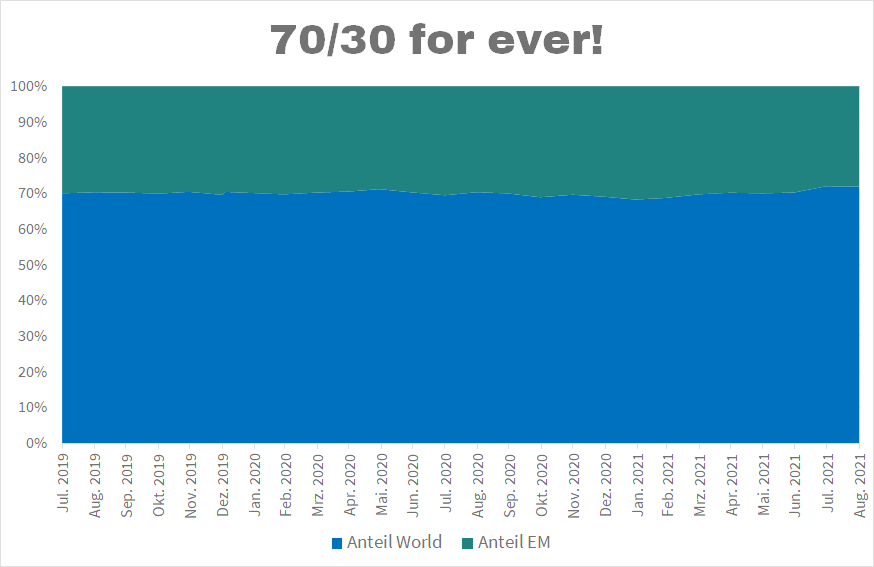

Wenn man stur bleibt - wie groß ist dann der Korridor, in dem sich das Depot tummelt?

Der Rebalancing-Korridor beträgt +/- fünf Prozent. Alles zwischen 65/35 und 75/25 ist gut genug.

Mit einem Delta von +/- 1,99% im Juli 2021 nutzt unsere Kombi noch nicht mal die Hälfte der erlaubten Schwankungsbreite. Und die Zeichen stehen schon wieder auf Kontraktion (August-Delta = 1,9 %).

Wenn ich Geschenkpapier zuschneide sieht das so ähnlich aus wie die Trennlinie zwischen blau und petrol. Könnte gerader sein, geht aber.

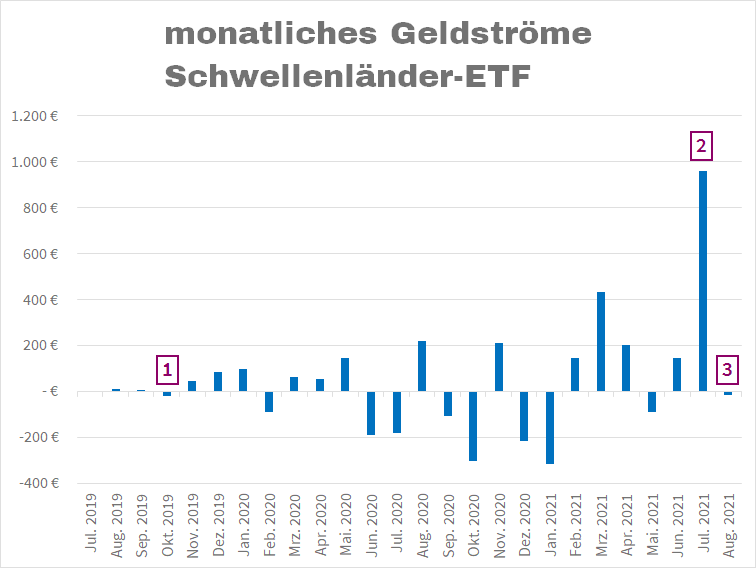

Die Rebalancing-Geldströme

Wie lese ich diese Grafik?

Das EM-Budget sind 540 €.

- Im Oktober 2019 muss der Schwellenland-ETF erstmals Geld abgeben. 19 Euro wandern vom EM-ETF zum World-ETF und M. zahlt nur 521 € ein.

- Im Juli 2021 räumt der Schwellenland-ETF groß ab. Er bekommt 960 € extra. So werden 540 € zu 1.500 €

- Wie gewonnen, so zerronnen: Im August müssen die Schwellenländer wieder 15 € herausrücken.

Grundsätzlich ist das ein wildes Hin und Her. Zwischen Oktober 2020 und März 2021 jongliert M. jeden Monat dreistellige Ausgleichsbeträge hin und her. Was bleibt netto? Der EM-ETF kriegt 40 Euro mehr als ohne Rebalancing.

Ja, wo laufen Sie denn?

Gesamte Zeit

| Snapshot Juli 2019 - August 2021 |

|

| Eingezahlt |

46.800 € |

| Rebalancingsumme |

4.341 € |

| Rebalancing-Anteil |

9,3% |

| Rebalacing-Netto |

1.305 € |

| Rebalancing-Netto an Rebalancingsumme |

30,1% |

| Nettoanteil Rebalancing an Gesamtsumme |

2,8% |

Ein Rebalancingnetto von 30% der Rebalancingsumme ist einer der höchsten Werte in der ganzen Historie.

| Snapshot Juli 2019 - Oktober 2020 |

|

| Eingezahlt |

28.800 € |

| Rebalancingsumme |

1.816 € |

| Rebalancing-Anteil |

6,3% |

| Rebalacing-Netto |

50 € |

| Rebalancing-Netto an Rebalancingsumme |

2,7% |

| Nettoanteil Rebalancing an Gesamtsumme |

0,2% |

Das ist einer der niedrigsten Werte der letzten zwei Jahre. Das Rebalancing ist nicht konstant über die Zeit. Es kann gut sein, dass der Snapshot Juli 2019 - März 2022 einen ähnlich niedrigen Wert haben wird. Das Ganze mäandriert so durch die Gegend.

Deshalb reicht es auch einmal im Jahr nach dem Rechten zu sehen.

Kritik

Der Zeitraum zu kurz!

Ich denke nicht. Solange sich die beiden Indizes nicht von einander abkoppeln, wird sich am Rebalancing nicht viel ändern. Es muss erst strukturell anders werden.

Fazit

Was wir hier sehr schön sehen: Wir leben in einer globalisierten Welt. Wenn ein Sack Reis in China umfällt, löst das einen Shitstorm auf Facebook aus.

Der Profi drückt das natürlich gewählter aus: Egal ob Schwellenland oder Industrieland: Die Korrelation zwischen den einzelnen Ländern ist hoch. Das ganze Zeug bewegt sich mehr oder minder im Gleichtakt. Ob M. heute ein paar Bröckchen ins Schwellenlandtöpfchen wirft, nur um dann morgen die Industrieländer überzugewichten spielt keine Rolle.

| Position |

Wert |

| Depot |

sechsstellig |

| Sparrate |

vierstellig |

| Rebalancingnetto |

ein- bis zweistellig |

Vom Depot bis zum Rebalancing verlieren wir vier bis fünf Zehnerpotenzen. Deshalb bin ich strikt dagegen einen 200 €-Sparplan auf 4 bis 5 ETFs aufzuteilen. Da landet man beim Rebalancing dann ganz schnell im Kreuzworträtselland: "Vorsilbe für Bruchteile", 4 Buchstaben, letzter ein "o".

Kann "Nano", "Piko" oder "Atto" sein - kommt drauf an, wie viele ETFs sich den Sparplan teilen.

Frage 2: Was taugt die 70/30-Kombi?

M. schreibt:

Dies bringt mich zu einer zweiten Frage, inwiefern das Schema 70/30 sich heute noch empfiehlt oder nicht vielleicht ein geringerer Anteil EMs? Vor allem die sich abzeichnende Rivalität der USA und China, abschreckende politische Entwicklungen wie in Brasilien oder wie momentan China seine Internet-Tycoone zurechtstutzt, beziehungsweise die anhaltenden Sanktionen gegen Russland in Verbindung damit, dass ich auf eine Statistik

stieß, wonach US-Amerikaner ihr Vermögen im Schnitt zu gerade mal 6% in die EMs anlegen, lassen mich überlegen, ob den guten Gründen für eine klassische Überbetonung der EMs mittlerweile nicht ein "finanzwirtschaftliches Foulplay" gegenübersteht.

Dies in dem Sinne, dass rational vieles für eine langfristig gute Entwicklung der EMs spricht aber dass es börsentechnisch nicht mehr so dazu kommt, weil einflussreiche Investoren die EMs tendenziell hemmen wollen beziehungsweise emotional den EMs nicht mehr wohlgesonnen sind und daher

vor EM-Investitionen zurückschrecken.

Weiß man denn, wer die börsentechnischen Treiber der EM’s waren/sind, wenn z.B. die finanzwirtschaftlich regen US-Amerikaner die EM’s eher

zurückhaltend behandeln? Nach meinen Recherchen scheinen auch Investoren anderer börsenfreundlicher Länder wie Großbritannien und Australien den EMs skeptischer zu begegnen. Dazu kann man natürlich fast nur Kaffeesatzleserei betreiben aber hat der Finanzwesir hierzu vielleicht qualifiziert verwerfende Gedanken?

Der Finanzwesir antwortet

Diese Frage stellt sich nicht. Passives Buy&Hold bedeutet: Ich weiß, dass ich nichts weiß, aber et hätt noch immer jot jejange.

Profundes Nichtwissen mit einem Achselzucken hingenommen, so geht Passiv-Man durchs Leben.

Ok, können wir jetzt wieder ein bisschen Mathe machen?

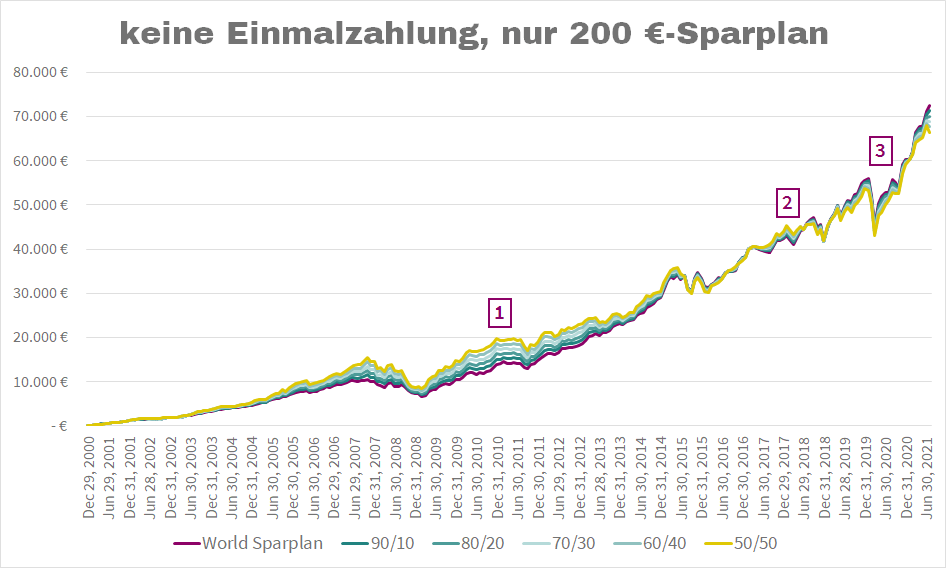

Das Mathe-Szenario

- Index-Variante: Netto in Euro, das bedeutet die Zeitreihe startet bei MSCI mit dem 29. Dezember 2000. Teile des Dotcom-Crashs, die Subprimer-Krise und Corona haben wir damit am Start.

- Wir starten mit einer Einmalanlage von 10.000 €

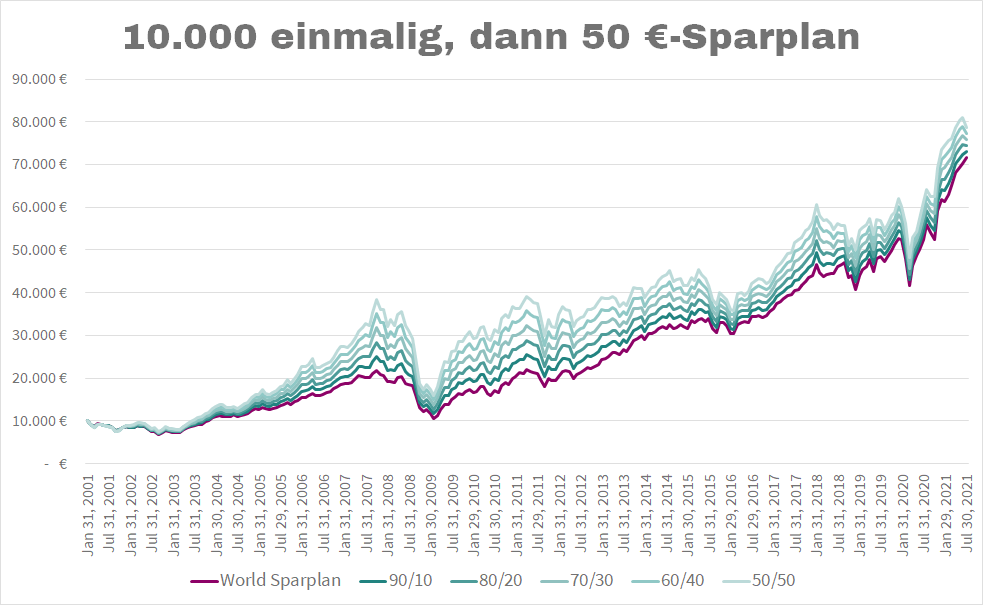

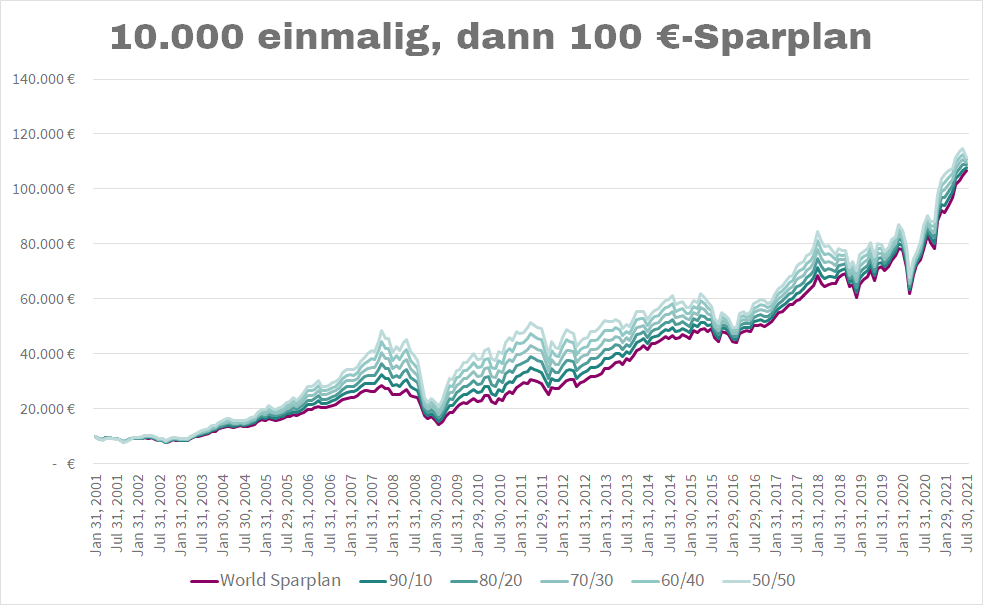

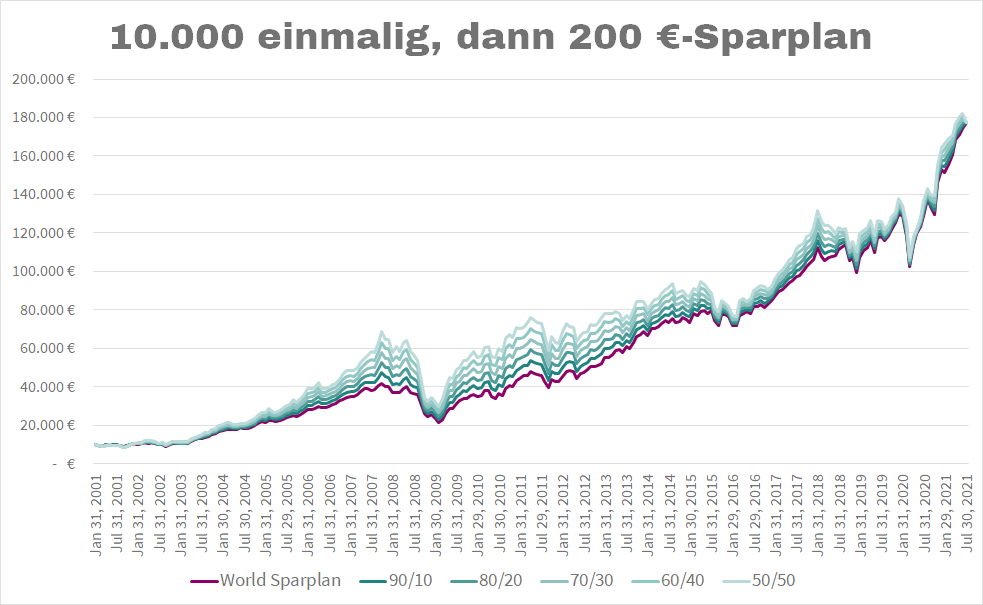

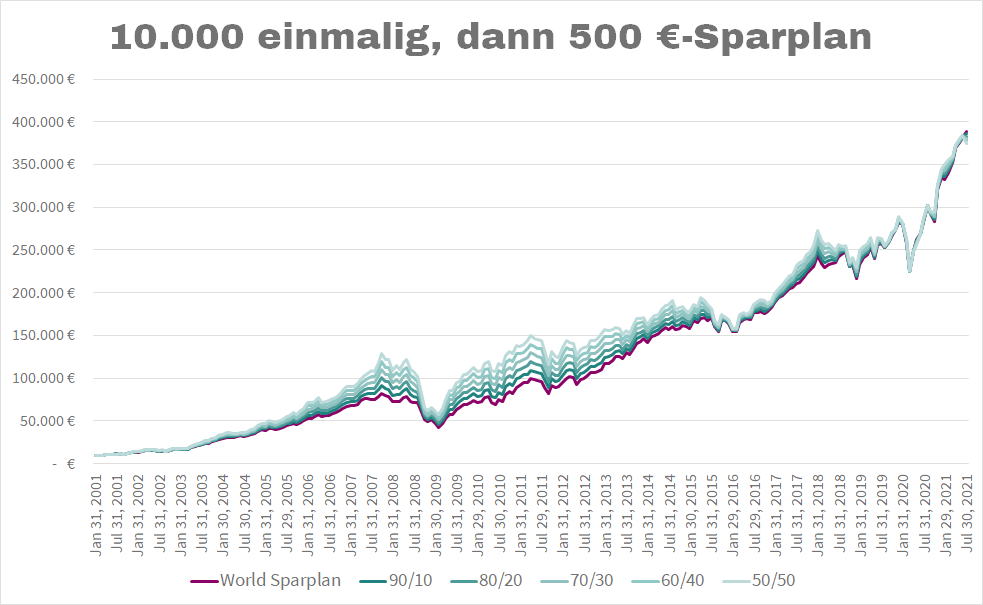

- Sparpläne: 50 €, 100 €, 200 €, 500 €

- Mischung: 100% World, 90/10, 80/20, 70/30, 60/40, 50/50

- Rebalancing: monatlich, lässt sich halt in Excel am einfachsten rechnen.

| Sparplan |

World |

90/10 |

80/20 |

70/30 |

60/40 |

50/50 |

max. Delta |

Delta in % |

| 50 € |

65.556 € |

66.975 € |

68.395 € |

69.814 € |

71.234 € |

72.653 € |

7.098 € |

10,8 % |

| 100 € |

101.781 € |

102.601 € |

103.421 € |

104.241 € |

105.061 € |

105.881 € |

4.100 € |

4,0 % |

| 200 € |

174.231 € |

173.852 € |

173.473 € |

173.093 € |

172.714 € |

172.335 € |

1.896 € |

1,1 % |

| 500 € |

391.582 € |

387.605 € |

383.628 € |

379.651 € |

375.675 € |

371.698 € |

19.884 € |

5,1 % |

Wir können den Fächer auch andersherum aufziehen. 200 Euro in den Sparplan und dann die Einmalanlage variieren.

| Einmalanlage |

Delta in % |

| 0 € |

8,3 % |

| 5.000 € |

4,4 % |

| 10.000 € |

1,1 % |

| 15.000 € |

1,7% |

| 20.000 € |

4,0 % |

Das maximale Delta für diese Periode beträgt 18,1 % (20.000 € Einmalanlage und 50 €-Sparplan).

Es vergehen 400 Monate, also gut 33 Jahre, bis ich mit meinem 50 €-Sparplan ebenfalls 20.000 Euro eingezahlt habe.

20.000 € Einmalanlage und 500 €-Sparplan: Da überwiegt dann wieder der Sparplan, das maximale Delta beträgt 2,3 %.

Na klar, das ist ja logisch. Ich starte mit einem Klumpen Markttiming und der Sparplan nivelliert das Ganze dann.

Leider nein.

Schauen Sie sich die erste Tabelle an. Das kleinste Delta hat der 200 €-Sparplan. Der 500 €-Sparplan sollte doch noch viel besser nivellieren und statt dessen produziert er ein knapp fünf Mal größeres Delta.

Wir halten fest: Die Rendite hängt von den folgenden Kriterien ab

- Wann gibt es los mit dem Geld anlegen?

- Wie lange mache ich das schon?

- Wie hoch war die Einmalanlage?

- Wie hoch ist die monatliche Sparplanrate?

- Welche Indizes werden in welchem Verhältnis bespart?

Diese fünf Zutaten packt Mr. Market in seinen Shaker, rüttelt und schüttelt und kippt Ihnen dann einen vollkommen erratischen Rendite-Cocktail ins Glas.

Na ja, nicht vollkommen erratisch.

Fürs nicht arm sterben reicht es in jedem Fall.

Finden Sie es nicht auch erstaunlich, wie eng die Ergebnisse zusammenliegen. Mr. Market serviert nicht erst einen Bloody Mary, dann einen Hugo und dann eine Pina Colada, sondern er haut eigentlich nur Mojitos raus. Je nach dem wie locker sein Handgelenk ist, sind es mal 4 und mal 6 cl Rum.

Über 20 Jahre sparen und dann beträgt der Renditeunterschied zwischen 100 % MSCI World und 50/50 irgendwas von um und bei 5 %.

Wer hätte das gedacht.

Das zeigt, wie stark die Märkte aktuell korrelieren. Zwischen 2007 und 2014 hatten wir ja eine Renditespreizung. Es kann sein, dass diese Zeiten wieder kommen, muss aber nicht.

Worauf ich hinaus will: Aktie ist Aktie. Das Zeug steigt zusammen, das Zeug fällt zusammen und jede Kombi ist recht. Wenn Ihre geostrategischen Überlegungen das Ergebnis haben: "Dem Chinesen kann man nicht trauen", gut: dann eben 80/20. Man kann ihm ganz und gar nicht trauen? 100 % World.

Wenn Ihr Thinktank sagt: China rockt die Zukunft, dann 60/40.

Hey Mann, ich sagte: "ROCKT die Zukunft" => 50/50

Solange ihr geostrategischer Thinktank nicht sagt: "Wir kommen in eine Phase des Protektionismus", werden die Märkte globalisiert im Gleichtakt hin und her schwappen. Und am Ende hat dann die eine oder die andere Kombi die Nase vorn.

Die Korrelation muss runter, erst dann sind die Indizes nicht mehr an einander gekettet.

"Korrelation runter" bedeutet: Das, was in New York, London, Tokio passiert, wirkt sich nicht auf Rio, Peking oder Moskau aus.

"Nicht auswirken" bedeutet: Keine Finanz- oder Warenströme.

Befragen Sie geoglobalstrategischvisionär das Bigdata-Orakel: Steigt dieses Szenario aus den Nebeln auf? Wenn nein, dann sollten sie die 80/20-Regel anwenden und die 70/30-Frage ad acta legen.

Die gelbe 50/50-Kombi

- 15 Jahre führend

- 5 Jahre so so la la

- Nach dem Corona-V: Letzter

Die Position 2030? Werden wir sehen. Aber auf jeden Fall deutlich über der Tagesgeldkurve.

Fazit

Das Härteste am ETF-Depot ist nicht die ETF-Auswahl, sondern das in Ruhe lassen.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Depot, Portfolio, ETF, Leserfrage

Das könnte Sie auch interessieren

- Wer braucht ein eigenes Haus?

- Wie funktioniert die Börse?

- Lohnarbeit: Klumpenrisiko und versiegende Quelle

- Sind Privatkredite eine kluge Geldanlage?

Kommentare

Matthias sagt am 05. September 2021

Hallo,

zu Frage 2 kann ich nur sagen: Der Charme der passiven Anlage in diese zwei ETF ist für mich ganz einfach: Was interessiert mich das alles?

Ich nehme doch die 70:30 aus einem bestimmten Grund: Gewichtung nach BIP (okay, bisschen mehr EM vielleicht...).

Dabei ist mir ja prinzipiell völlig wurscht, was Hinz und Kunz zu China/USA/Brasilien/... sagen. Einfach World und EM aus der gleichen Indexfamilie zusammenmixen und gut ist. :)

Außerdem muss ich sagen, dass Leser M. da für mich einem kleinen "Anfangswertproblem" hinterherläuft: Hätte er statt zwei ETF direkt einen FTSE All World oder MSCI ACWI, dann würde er sich genau diese Frage ja nie stellen.

Die Gedanken machen sind sicher gut, aber Füße still halten meistens auch. :)

Ansonsten viel Erfolg weiterhin mit dieser tollen Sparrate!

Grüße

Matthias

mrtott.blogspot.com sagt am 03. September 2021

Hallo,

ich sehe es ähnlich wie du - es findet eigentlich ein permanentes Rebalancing statt.

Rebalancing ist ein Thema, was man an sehr engen Grenzen oder auch etwas aufgeweicht betrachten kann.

Nehmen wir an, dass man ein Depot aus Einzelaktien hat, bei der jeden Aktie maximal 5% des Depotwerts einnehmen darf/soll.

Nun performed eine Aktie überdurchschnittlich stark und hat im Intervall bis zum nächsten Rebalancing-Check plötzlich 15% des Depotwerts erreicht. Nach der Regel müsste man nun ca. 10% der Anteile verkaufen/umschichten, um seine eigene Regel nicht zu verletzen. Wie sinnvoll das ist, ist eben die Preisfrage. Performed die Aktie in Zukunft ähnlich weiter oder ist diese massiv überbewertet und es droht ein Abverkauf? Das Thema Steuern ist auch ein wichtiger Punkt. Zudem ist ganz entscheidend, wie die (langfristige) Strategie & Lebensplanung zum möglichen Verhalten passt oder sogar zu einer Reaktion zwingt.

Interessant finde ich, wie gering der Effekt des Rebalancing in dem Blogbeispiel ausfällt. Ich bin mir nicht sicher, ob sich der Effekt durch eine lokale Krise (z.B. Schwellenländer verlieren an Wert) deutlich verändert.

Danke für deine Aufstellungen und viel Erfolg beim weiteren Investieren.

Viele Grüße,

MrTott

Chris sagt am 04. September 2021

Immer wieder schön zu lesen deine Beiträge.

Gunnar sagt am 04. September 2021

Ich habe es anfangs auch wie M. gemacht, also ebenfalls monatlich passend aufgeteilt, aber irgendwann dachte ich mir, dass jeden Monat zwei Transaktionen eigentlich Quatsch sind. Jetzt kaufe ich halt in dem einen Monat World, im anderen EM, je nachdem, was gerade unter dem Zielwert liegt. Keine Ahnung, ob das besser oder schlechter performt, aber es ist sehr simpel und ich fühle mich wohl dabei. :)

Lotte sagt am 04. September 2021

Sehr interessant, vielen Dank für die viele Mathematik. Da es im Artikel nicht zur Sprache gekommen ist eine keine Nebenfrage:

Wäre es nach dem ganzen hin- und herrechnen nicht am einfachsten einfach nur einen ETF auf "MSCI ACWI" oder "FTSE All World" zu besparen und quasi dem Index das Balancing zu überlassen?

Ulrich sagt am 06. September 2021

Hallo Finanzwesir, wenn die Unterschiede zwischen 70/30 und den anderen Aufteilungen doch so gering sind: warum soll ich dann überhaupt rebalancen? Ich habe auch mit 70/30 angefangen, aber noch nicht rebalanced. Ich frage mich, ob das sinnvoll ist. Mein Herz hängt nicht an 70/30. Und wie hast du oben so schön geschrieben: ich weiß, dass ich nichts weiß.

Gruß, Ulrich aus Düsseldorf.

Timo sagt am 06. September 2021

hm..monatlich die Sparpläne anzupassen wäre mir glaube ich zu viel. Derzeit übertrage ich am Quartalsende den Wert meiner Depotpositionen in Excel (ca. 5min), Excel berechnet die neue Verteilung der Sparraten (ca. 0,005sec) und ich tipper die neuen Zahlen in meine Broker und passe die Daueraufträge zu den Verrechnungskonten an (ca. 5min).

Für mein Altersvorsorgedepot sind die Zeiten vermutlich immer noch viel zu hoch, aber da ich zudem ein "Spielkind" bin und irgendwie kurzfristig und irrational doch auf Ausschüttungen stehe, habe ich da noch ein relativ kleinteiliges Dividendendepot, das etwas mehr Zeit benötigt. Hier "muss" ich das Rebalancing aber eh machen, da die Dividenden aktuell wieder angelegt werden wollen. Ich habe also quartalsweise schwankende Sparsummen, und kann mir für die Aufteilung dann auch gleich etwas mehr mühe geben.

Solange ich da einigermaßen Spaß dran habe und der Aufwand überschaubar bleibt, wie er jetzt ist mache ich damit weiter. Wenn meine Sparraten im Verhältnis zum Depot irgendwann zu klein werden, werde ich die Anpassung einstellen und Ostermontag nach der Steuererklärung mein Rebalancing rechnen (und Dienstag, wenn die neuen Kurse alles wieder "grundlegend" verändert haben die Ordern platzieren) :)

Finanzwesir sagt am 07. September 2021

@Matthias

"Die Gedanken machen sind sicher gut, aber Füße still halten meistens auch. :)"

Sich Gedanken machen ist extrem wichtig. Und vor allem der Prozess des qualifizierten Verwerfens: Alle Optionen prüfen und dann aus Überzeugung alles verwerfen.

Für mich sind das keine versunkenen Kosten, sondern der Unterschied zwischen einem guten Anleger und einem Schlamper. Ich finde es wichtig, alle Sackgassen einmal begangen zu haben. So weiß ich, dass sich dort keine Monster verbergen.

Immer wieder gern genommener Plot: Die Crew kämpft sich durchs Unterholz. Zeit das Lager aufzuschlagen. Die ausgeschickten Kundschafter kundschaften nur so halbherzig, schauen nicht in die letzte Ecke jeder Ecke. Melden" Alles ok". Alsbald sitzt die Crew am Feuer und der Connaisseur weiß: Das ist ist jetzt Filmminute 15 von 120 - da kommt gleich was.

Für meine Altersvorsorge drehe ich gerne paranoid jeden Stein zweimal um.

@Lotte

Korrekt, ein Index reicht. Die Frage ist nur, ob Du es aushält nur eine Zeile im Depot zu haben. Das sieht halt nicht so super diversifiziert aus. Außerdem kannst Du mit dem Rebalancing die Kontrollillusion pflegen: "Ich checke den Depotstand, ich rebalance, ich habe die Situation im Griff".

Das ist ganz erst gemeint. Menschen sind wunderliche Wesen. Es gibt Menschen, denen das Rebalancing hilft, weil es Ihnen das Gefühlt von Kontrolle gibt. Die Klugen wissen, dass es nur ein Gefühl ist, rebalancen aber trotzdem.

Meine Meinung: Alles was hilft und nicht illegal ist, ist willkommen.

@Ulrich

"Hallo Finanzwesir, wenn die Unterschiede zwischen 70/30 und den anderen Aufteilungen doch so gering sind: warum soll ich dann überhaupt rebalancen?"

Weil es auch Zeiten gibt, in denen die Kurven sich auffächern und dann zeigt sich, dass die eine Kombi stärker abstürzt als die andere. Du hast Dir ja was überlegt bei 70/30. Sei es die volkswirtschaftliche Gewichtung, oder der maximale Verlust oder sonst irgendwas.

Mit dem Rebalancing kommst Du wieder in die Komfortzone.

Wenn Dir das aber alles so egal ist: Warum dann nicht ab sofort nur noch den FTSE All World oder den ACWI besparen? Ein ETF und gut ist.

@Timo

"Solange ich da einigermaßen Spaß dran habe und der Aufwand überschaubar bleibt, wie er jetzt ist mache ich damit weiter."

Wirst Du auch noch Spaß daran haben, wenn die Kurse das dritte Quartal in Folge gesunken sind? Was mir nachhaltig in den Ohren geblieben ist, sind die Leser, die mir von 2008/2009 erzählt haben und wie ihre Sparpläne sie da gerettet haben. Keiner von denen wäre fähig gewesen unerschütterlich weiter z investieren.

Das kann nur ein Sparplan. Es gibt Situationen, da muss man wegschauen, um nicht verrückt zu werden ;-)

Gruß

Finanzwesir

Timo sagt am 07. September 2021

Wirst Du auch noch Spaß daran haben, wenn die Kurse das dritte Quartal in Folge gesunken sind?

keine Ahnung, gab's in meiner Anlegerkarriere noch nicht. :)

Während Corona habe ich absichtlich täglich PP aufgemacht und mir meine Verluste angeguckt. Weil ich wissen wollte, wie es mir mit den roten Zahlen so geht. Gefreut hab ich mich darüber nicht, aber sonderlich starke Emotionen gab es auch nicht. An Verkaufen habe ich nicht eine Sekunde lang gedacht. Was hätte ich mit dem Geld auch sonst machen sollen? Auf den Kopf hauen ging ja nicht wegen Corona ;)

Das einzige, was ich zwischendrin überlegt hatte war, ob ich meinen risikofreien Portfolioteil überhaupt brauche..Habe ihn aber behalten. Ist schließlich Teil meiner Strategie.

Und mein Anpassen der Sparpläne Ende März habe ich genau so emotionslos durchgeführt wie die Quartale davor und danach. Aktuelle Zahlen in Excel eintragen, neue Werte zum Broker übertragen, fertig.

Tobi sagt am 08. September 2021

Würde man die Steuerabzüge bei Rebalancieren berücksichtigen, wär das ständige umschichten noch schlechter :)

Der 100 Euro ETF/Fondssparplan-Sparer merkt das nicht, aber wenn man ein Sümmchen vorhanden ist, sind 801/1602 Euro Freibetrag schnell mal weg"geschichtet".

Finanzwesir sagt am 09. September 2021

Hallo Timo,

ok, um Dich muss ich mir keine Sorgen machen. ;-)

Gruß

Finanzwesir

Ulrich sagt am 16. September 2021

Hallo Finanzwesir, ich bin immer noch nicht überzeugt, dass Rebalancing wirklich gemacht werden sollte. Ich habe gestern in einem meiner Depots rebalanced und mir sind bei einem Depotwert von 172.000 Euro 172 Euro an Gebühren (comdirect) und 609 Euro an Steuern entstanden. Das sind in Summe 781 Euro als "Kosten" für das Rebalancing oder 0,45% vom Depotwert. Ich kann auch nicht wissen, ob die Kosten wirklich gut angelegt sind, denn ich weiß ja nicht, wie sich mein alter Depotstand vor dem Rebalancing entwickelt hätte. Ich bin mir nicht sicher, ob ich noch mal Rebalancen würde.

Finanzwesir sagt am 23. September 2021

Hallo Ulrich,

ah, ok, Steuern sind angefallen. Das soll nicht sein. Beim Rebalancing ist es immer wichtig, zu schauen, was es kostet und was es bringt.

Wenn steuerliche Verpflichtungen anfallen lohnt es sich meist nicht. Zumindest nicht dann, wenn das Rebalancing nur knapp ausgelöst wurde.Sagen wir der Korridor ist plus minus 5 % und die Gewichtungen haben sich um 6 oder 7 % verschoben. Dann ist es besser die Füße still zu halten.

Entweder man hat frisches Geld oder man schaut, wie es sich nächstes Jahr entwickelt.

Von daher hast Du recht: Lieber konservativ an die Sache herangehen als einfach mechanisch rebalancen.

Genau das habe ich ja im Artikel auch beschrieben. Dieses ganze "auf den Punkt bringen" bringt nicht viel. Meist mittelt sich das wieder aus. Die Märkte sind heute so eng verzahnt, da ist die Korrelation hoch.

Gruß

Finanzwesir

PS: Aber Glückwunsch zur Depotsumme!

Tobias sagt am 25. September 2021

Hallo Albert, ich bin mir nicht sicher, dass ich deiner Argumentation zu Frage 1 folgen kann.

Zur "Rebalancing-Mathe"

Rebalancing bedeutet doch, die Allokation, die zu meinem Risikoprofil passt, wiederherzustellen. Im Allgemeinen werde ich also Werte, die gut gelaufen sind, verkaufen müssen, und dafür Werte, die nicht so gut gelaufen sind, nachkaufen müssen. Rebalancing ist also eine Maßnahme des Risikomanagements, nicht der Gewinnmaximierung. Damit reduziere ich Volatilität, aber gebe unter Umständen ein bisschen Profite ab. Vor dem Hintergrund weiß ich nicht, ob es Sinn macht, allein die Depotwerte von Variante 1 oder 2 als Maßstab anzulegen. Die Effektivität von Rebalancing als Maßnahme der Risikominimierung lässt sich nach meinem Verständnis nicht in Kapitalerträgen allein messen.

Zu "Zweitens"

Wir vergleichen hier: (1) Einmal im Jahr Aktie A zu verkaufen und B nachzukaufen, vielleicht dann im nächsten Jahr umgekehrt, oder (2) immer nur A und B im richtigen Verhältnis zu kaufen, ohne jemals zu verkaufen. Von meinem Blickwinkel aus passt Verfahren (2) sowohl besser zu "Buy & Hold" (denn wir verkaufen niemals) als auch besser zur Finanzwesir-Weisheit "hin und her macht Taschen leer", oder nicht?

Zu "Erstens"

Wieviel Aufwand es ist, monatlich zu gucken, was gekauft werden muss, liegt natürlich bei jedem selbst und wie man das automatisiert. Persönlich mache ich, das ist vielleicht herausgekommen, etwas Ähnliches wie Leser M.: Ich habe keinen Sparplan, sondern am Ende des Monats gucke ich, was noch an Geld übrig ist, und kaufe davon in dem Verhältnis nach, was mich im Gesamtportfolio am nächsten an meine Zielallokation bringt. Dafür habe ich ein kleines Script, das mit einem Non-Negative Least Squares Solver ausspuckt, was ich in der aktuellen Situation kaufen muss, viel Handarbeit ist da nicht dabei. In der Matrix ist auch noch eine Zeile für risikofreie Anlagen/Sparen drin, so dass ich nicht nur die ETFs untereinander in der richtigen Allokation behalte, sondern auch noch Tagesgeld und Aktien in dem Verhältnis, das ich mir vorgenommen habe. Jeden Monat stumpf das gleiche zu kaufen und dann einmal im Jahr zu korrigieren, was ich "falsch gekauft" habe... wem es gefällt ;-)

Zwei Punkte fallen mir ein, warum Variante 1 auch sinnvoll sein könnte:

- Mitnahme des Freibetrags, wenn man einmal im Jahr kleinere Gewinne realisiert. (Wo ich lebe gibt es keine Freibeträge, hier wird auf alle Kapitalerträge immer 20% gezahlt, deswegen gibt es auch keinen Steuervorteil in dem Fall.) Ab einer gewissen Depotgröße sollte das Rebalancing allerdings zu Kapitalerträgen oberhalb des Freibetrags führen...

- Wenn das Depot so groß ist und so stark wächst, dass die monatliche Sparrate nicht mehr ausreicht, um das Verhältnis annähernd wiederherzustellen. Wer jeden Monat im "starken" ETF 500 EUR wächst und im "schwachen" ETF nur 100 EUR, der kommt mit einer kleinen Sparrate von 200 EUR nicht hin, den starken ETF wieder einzufangen ;-)

Finanzwesir sagt am 28. September 2021

Hallo Tobias,

"Rebalancing bedeutet doch, die Allokation, die zu meinem Risikoprofil passt, wiederherzustellen. Im Allgemeinen werde ich also Werte, die gut gelaufen sind, verkaufen müssen, und dafür Werte, die nicht so gut gelaufen sind, nachkaufen müssen."

Korrekt. Nur ist es so, dass das Rebalancing vor allem zwischen dem Stabilitätsanker und dem ETF-Teil stattfindet, weil in der Praxis die einzelnen ETFs so hoch korreliert sind, dass sie gar nicht aus demRebalancing-Korridor herauskommen. Wie im Artikel beschrieben: Seit 2019 ist es nicht notwendig World versus Schwellenländer zu rebalancen.

"Einmal im Jahr Aktie A zu verkaufen und B nachzukaufen"

Keine gute Idee, doppelte Transaktionskosten im Vergleich zum reinen Kauf und womöglich sind Steuern zu bezahlen. Dann lieber beim Rebalancing-Korridor alle Fünfe gerade sein lassen.

"Wie viel Aufwand es ist, monatlich zu gucken, was gekauft werden muss,"

Es geht nicht um den Aufwand als solchen, sondern um falsche Prioritätensetzung. Warum soll ich mich mit etwas beschäftigen, dass ich bei gleicher Qualität automatisieren kann?

Die meisten Menschen des 21. Jahrhunderts haben eher zu viel als zu wenig auf dem Zettel und müssen mit ihrer Aufmerksamkeit haushalten. Es heißt ja nicht umsonst, dass wir in einer Aufmerksamkeitsökonomie leben.

"am Ende des Monats gucke ich, was noch an Geld übrig ist, und kaufe davon in dem Verhältnis nach"

Das ist der Knackpunkt: Es muss dann auch gekauft werden und zwar auch in der größten Krise, wenn alles tiefrot ist. Aus 100.000 € sind 70.000 Euro geworden und jetzt trotzdem noch mal 500 € Sparrate hinterher werfen?

Und: Was bringt ein Non-Negative Least Squares Solver in so einer Situation? Nichts. Die Märkte sind komplett chaotisch. Wenn ich heute rebalance sagt der Solver 300 € in den World, 200 € in die Schwellenländer.

Die Nachrichtenlage ist extrem volatil. Morgen kommt eine neue Nachricht, die Schwellenländer stürzen nochmal ab und der Solver sagt: 400 in die Schwellenländer, 100 € in die Industrieländer.

In den ruhigen Phasen passiert das nicht. Da ist es egal, ob Du heute morgen oder übermorgen kaufst.

Manuell in divergenten Phasen bedeutet nur: Emotionalen Stress ohne Benefit.

"Mitnahme des Freibetrags"

Abgelehnt ;-)

- begrenztes Potential

- Arbeitsaufwand

- Transaktionskosten

- Falsches Mindset. Anstatt dafür zu sorgen, dass die Mitnahme des Freibetrags nur noch ein Rundungsfehler ist, verliert man sich im Optimierungs-Klein-Klein.

"jeden Monat im "starken" ETF 500 EUR wächst und im "schwachen" ETF nur 100 EUR,"

Siehe Artikel: Das passiert bei den Brot&Butter-ETFs nicht. Die sind zu stark korreliert. Diese Situation kann nur entstehen, wenn man einen spitzen Themen-ETF und einen Brot&Butter-ETF bespart und das dann Altersvorsorge nennt.

Gruß

Finanzwesir

Susie sagt am 29. September 2021

"Während Corona habe ich absichtlich täglich PP aufgemacht und mir meine Verluste angeguckt."

Sehe und mache ich so wie Timo... wobei ich eigentlich immer reinschaue - auch wenn es nach oben geht. Einfach aus Neugier. Legt sich vielleicht mit den Jahren.

"Und mein Anpassen der Sparpläne Ende März habe ich genau so emotionslos durchgeführt wie die Quartale davor und danach. Aktuelle Zahlen in Excel eintragen, neue Werte zum Broker übertragen, fertig."

Ich bin zwar erst seit Januar 2020 im ETF-Sparplan-Geschäft, denke aber, dass mich knapp 3 Jahre mit -60% im Kryptobereich halbwegs abgehärtet haben. Es haben sich bei mir mittlerweile wohl schon Kiemen gebildet, solange war ich unter Wasser...

Dazu kommt, dass meine beiden Brot-und-Butter-ETF's bis zur Rente liegen bleiben werden (also noch ca. 20 Jahre).

Dieses Jahr kommt zum ersten Mal für mich das Rebalancing. Das kann ich dann aber - sofern es nötig ist - über das Anpassen der Sparrate erledigen. Da meine Sparpläne immer noch kostenlos sind, habe ich es also gerade sehr gemütlich bei der Altersvorsorge. :)

Übrigens, vielen Dank für die zahllosen Artikel und Newsletter! Ich hatte dadurch unheimlich viel Input über die letzten 1,5 Jahre und bin ein gechillter 70/30-Fan geworden. :)

Finanzewsir sagt am 30. September 2021

Hallo Susie,

dann gratuliere ich Dir zu Deinem Nervenkostüm und ja, 3 Jahre Krypto ist so wie einen Afghanistan-Veteran zu fragen, ob er sich den Türsteherjob an der Disko zutraut ;-)

Die meisten Leute sind doch eher zarter besaitet und deshalb meine Mahnung zur Vorsicht.

Solchen wie Dir kann ich nichts mehr beibringen. ;-)

Gruß

Finanzwesir

Susie sagt am 01. Oktober 2021

Oh weit gefehlt, lieber Finanzwesir! Mir kann man immer was beibringen. Deshalb lese ich fleissig weiter - und regelmäßig bei Dir. :)

Nur weil man vllt einen Aspekt besser beherrscht, ist man im weiten Feld der Investments nicht automatisch überall adäquat aufgestellt. Ich bin da eher der "Schwamm-Typ" - aufsaugen, was geht. :)

Finanzwesir sagt am 01. Oktober 2021

Hallo Susie,

"..ist man im weiten Feld der Investments nicht automatisch überall adäquat aufgestellt."

Operativ vielleicht nicht. Aber strategisch schon. Die Fähigkeit Verluste aushalten zu können und Vertrauen in die Zukunft zu haben braucht man für jede Assetklasse.

Das ist das Fundament von allem.

Und die Aussage: Ich weiß, dass ich nichts (oder doch sehr wenig) weiß. Hochmut kommt auch beim Investieren vor dem Fall. ;-)

Gruß

Finanzwesir

Susie sagt am 01. Oktober 2021

Dem stimme ich ohne zu zögern zu. :)

Ein schönes Wochenende! Ich genieße erstmal die +5000€ des aktuellen BTC-Aufschwungs und freue mich nicht weniger über die Abbuchung meiner 70/30-Sparpläne! :)

Viele Grüße

Susie

M sagt am 02. November 2021

Hallo Finanzwesir, hallo Community,

hier schreibt Leser M., der, große Schande über mein Haupt, seine Anfrage vor Zeiten etwas aus den Augen verlor weil viel los in Arbeit und Privatleben. Viel zu tun, viel zu kümmern, viel zu betreuen.

Nachträglich mein großer, tief empfundener Dank dem Finanzwesir dafür, dass er meine Frage aufgegriffen hat und so detalliert beantwortete! Gäbe es ihn nicht, man müsste ihn erfinden!

Gleichwohl meine ich etwas richtigstellen zu müssen, weil ich mich nicht klar genug ausdrückte: Ich teile nicht jeweils monatlich auf, wie viel ich in den einen Fonds und wie viel in den anderen anlege, sondern ich schaue nur, welcher der zwei Fonds (EM's und Industriestaaten) gerade unter seinem Zielwert liegt und der erhält dann die volle monatliche Anlagesumme.

Da die EM's (von einer Overperformance-Phase gegenüber den Industriestaaten zwischen ca. Juni 2020 und Juni 2021 abgesehen) zumindest zuletzt notorisch von den Industriestaaten outperformed wurden, liegen die die nun schon seit langer Zeit unterhalb des Zielwertes von 30% Depotanteil. Dadurch investiere ich nun gemäß einem Blick in PortfolioPerformance seit ca. April 2020 fast ausschließlich in die EM's aber nur selten lag der EM-Depotanteil bei bzw. über 30%.

Daher die Frage, ob das eigentlich sinnvoll ist, ein (zumindest momentan) fast ausschließlicher EM-Investor zu sein. Oder ob ich besser Sparpläne einrichten sollten, die Monat um Monat im Verhältnis 70-30 meine Anlagevermögen aufteilen und einmal im Jahr gibt's den Re-Balancing-Tag. Der Fonds, der dann in Führung liegt, wird "gemolken", um den hinterherhinkenden Fonds kurzzeitig aufzupäppeln, bevor beide wieder in ein Jahresrennen geschickt werden.

Beste Grüße und Danke für die klärende Antwort!

M.

Michael F. sagt am 08. November 2021

@M

Nur den hinterherhinkenden Fonds zu besparen ist denke ich eine valide Technik. Auch wenn Du jetzt schon eine Weile nur in EM's einzahlst, investierst du nicht wirklich nur in EM's. Dein Einkommen aus Arbeit vielleicht schon, aber Dein Einkommen aus Kursgewinnen wird eben momentan systembedingt überwiegend in World (re-)investiert. Es ist eigentlich nur ein Zeichen dass World momentan sehr gut läuft. Würdest Du deinen Investitionsplan über den Haufen werfen, wenn diese Konstellation stattdessen dadurch zusammen gekommen wäre, weil EM stärker als World gefallen ist?

Ein kleiner Vorschlag, gegen die Flatterhaftigkeit: Schreib Dir doch auf wie genau du investieren willst, warum du das machst, und aus welchen Gründen Du davon abweichen würdest.

Und wenn Du in Zukunft zauderst lies Dir das wieder durch. Es gibt eine Studie, darüber, dass Leute, die sich in jungen Jahren ihre Ziele aufgeschrieben haben, im späteren wesentlich erfolgreicher waren als die, die das nicht taten, das betraf zwar ihre Karriere, dürfte fürs Investieren aber genauso gelten.

Ich persönlich muss in meinem Depot selten etwas tun, vielleicht einmal im Jahr Kursgewinne realisieren um die Steuerfreibeträge auszuschöpfen und das betreffende Geld dann wieder in die Nachzügler anzulegen. Richtiges Rebalancing betreibe ich gar nicht. Dafür sind meine Toleranzen einfach zu hoch. Aber ich habe mir im vorherein überlegt, bei welchen Grenzsituationen ich was tun werde, damit ich bei stärkeren Kurschwankungen schnell reagieren kann.

Das mit dem "monatlich 70/30 und jährlich adjustieren oder wie jetzt weitermachen" ist wegen der kurzen Zeiträume, ähnlich wie im Artikel beschrieben, Jacke wie Hose - falls Du sowieso eine jährliche Umschichtung vorhattest. Und falls du mit "zumindest momentan" wissen wolltest, ob die EM's bald nachziehen: Ich glaube mit dem Blick in die Glaskugel kann Dir hier keiner dienen.

Du scheinst ja an der 70/30 festhalten zu wollen, deshalb würde ich meinen: mach' einfach wie bisher. Zu "jeden Monat 70/30" zu wechseln führt dazu, dass die Abweichungen vom angezielten Verhältnis größer werden.

Und falls Du jährlich umzuschichten willst werden die Beträge höher - mit den entsprechend höheren Transaktionskosten. Wenn Du mit größeren Abeichungen von der Idealverteilung leben kannst, kannst Du Dir mit der bisherigen Technik das Umschichten eventuell sogar ganz sparen. Wenn World in Zukunft den EM's so davoneilt, dass nur in EM's nachinvestiert wird, würde das Umschichten am Ende sogar kontrarontraproduktiv gewesen sein.