Fonds-Manager: Erfolgreich auch ohne Kompetenz - der Finanzwesir macht Sie zum Finanz-Guru

Heute ist Stochastikstunde beim Finanzwesir. In der Schule waren das die Mathe-Stunden mit dem Topf voller schwarzer und weißer Kugeln. Eine Kugel wurde gezogen und die Frage war immer: "Wird es eine weiße oder eine schwarze Kugel? Was ist wahrscheinlicher?".

Um Wahrscheinlichkeiten soll es auch heute gehen.

Das Gedanken-Experiment

Wir versammeln einen ganzen Haufen Fonds-Manager. Wie viele?

- Der Deutsche Fondsverband (BVI) hat zum Jahresende 2014 in Deutschland 11.617 Publikums- und Spezialfonds gezählt. (Quelle)

- Der Morningstar Fundscreener kommt sogar auf 38.036 Fonds.

Wir arbeiten mit der Zahl, die der BVI herausgibt und erklären alle 11.617 Fonds-Manager für inkompetent. "Inkompetenter Manager" definieren wir dabei so:

Wir erwarten, dass er den Index nicht schlägt. Die erwartete Rendite ist negativ. Die Chancen stehen wie folgt

- Mit einer Wahrscheinlichkeit von 45% wird ein Manager den Index schlagen

- Mit einer Wahrscheinlichkeit von 55% wird ein Manager den Index nicht schlagen

Jetzt das Kugelspiel: In unserem Topf befinden sich 100 Kugeln.

- 45 sind weiß = Manager schlägt den Index

- 55 sind schwarz = Manager trägt Trauer, weil er den Index nicht geschlagen hat

Nach jeder Runde wird die gezogene Kugel ersetzt. Das Verhältnis zwischen weißen und schwarzen Kugeln bleibt gleich.

Jetzt ziehen wir für jeden Manager eine Kugel. Am Ende der ersten Runde (soll einem Jahr entsprechen) erwarten wir, dass 45%, also 5.228 Manager den Index geschlagen haben.

Im zweiten Jahr "überleben" noch 2.352 Manager und selbst nach fünf Jahren können 214 Manager eine makellose Erfolgsbilanz vorweisen.

Diese 214 schicken wir erst zum Friseur, dann zum Maßschneider und dann zum Fotografen. Dann schalten wir ganzseitige Anzeigen in der einschlägigen Presse und treiben unsere Erfolgs-Manager durch alle Talkshows und Konferenzen.

Dann bauen wir einen Geldspeicher im Dagobert-Duck-Stil und harren der Geldflut, die da kommen wird.

Erste Lehre

Auch in einer Gruppe, die nur aus Loosern besteht, werden einige Mitglieder fantastische Erfolgsbilanzen vorweisen können.

| Zeitraum |

Zahl der Fonds-Manager |

| Start |

11.617 |

| nach 1 Jahr |

5.228 |

| nach 2 Jahren |

2.352 |

| nach 3 Jahren |

1.059 |

| nach 4 Jahren |

476 |

| nach 5 Jahren |

214 |

| nach 6 Jahren |

96 |

| nach 7 Jahren |

43 |

| nach 8 Jahren |

20 |

| nach 9 Jahren |

9 |

| nach 10 Jahren |

4 |

Die vier Manager, die zehn Jahren überlebt haben, werden als Finanz-Titanen gerühmt, führen sich auf wie Graf Koks vom Gaswerk und verlangen für jeden Konferenz-Vortrag mindestens 50.000 US$.

Diese 4 Manager sind 0,03% des Starterfeldes. Die restlichen 99,7% sind in den letzten 10 Jahren untergegangen. Aber wie heißt es in der Dreigroschenoper:

"Und man siehet die im Lichte

Die im Dunkeln sieht man nicht."

Die Finanzfachleute nennen das den Survivorship Bias. Da Erfolge größere Sichtbarkeit im Alltag erzeugen als Misserfolge, neigen wir systematisch dazu, die Aussicht auf Erfolg zu überschätzen.

Zweite Lehre

Die Erwartung der maximalen Erfolgsbilanzen hängt von der Größe der Stichprobe und nicht von der individuellen Erfolgschance des einzelnen Managers ab.

Wenn wir im Jahr eins statt der 11.617 Manager des BVI die 38.036 Manager, die Morningstar zählt ins System kippen, dann können wir uns in zehn Jahren über 13 herausragende Manager freuen.

Diese dreizehn sind zwar genauso inkompetent, wie die vier im ersten Beispiel, aber das größere Starterfeld produziert einfach mehr "Finanz-Titanen".

Auf den Aktienmarkt bezogen bedeutet das: Wenn die Zahl der Berufsanfänger im Jahr 2010 größer war als im Jahr 2008, dann werden wir 2015 mehr "herausragende Manager-Persönlichkeiten" sehen, als 2013.

Dazu kommt: Jedes Jahr sterben so um die 200 Fonds. 2002 waren es 216, 2003 wurden sogar 347 Fonds geschlossen. Aktuelle Zahlen vom BVI sprechen von 216 gelöschten Fonds in den letzten 12 Monaten.

Diese Fonds-Manager verschwinden von der Bühne, während neue Fonds-Manager antreten, um ihre Inkompetenz zu beweisen. Selbst wenn die Zahl der Fonds in Summe konstant bleibt: Der Pool der Fonds-Manager ist weit größer. Damit wird es auch immer wahrscheinlicher, dass einige Manager herausragende Erfolge vorweisen können.

Zwischenfazit

Es ist nicht möglich festzustellen, ob ein Manager gut oder schlecht ist. Einfach aufgrund der Volatilität des Aktienmarktes werden einige Manager Gewinne erzielen. Der Volksmund dazu:

"Auch ein blindes Huhn findet mal ein Korn."

Kommen wir zum Höhepunkt: Der Finanzwesir macht Sie zum Finanz-Guru

Wie, ich?

Ja, Sie.

Nach der Lektüre dieses Artikels sind Sie ein Finanz-Guru. Ich verspreche es!

Wie soll das gehen?

So:

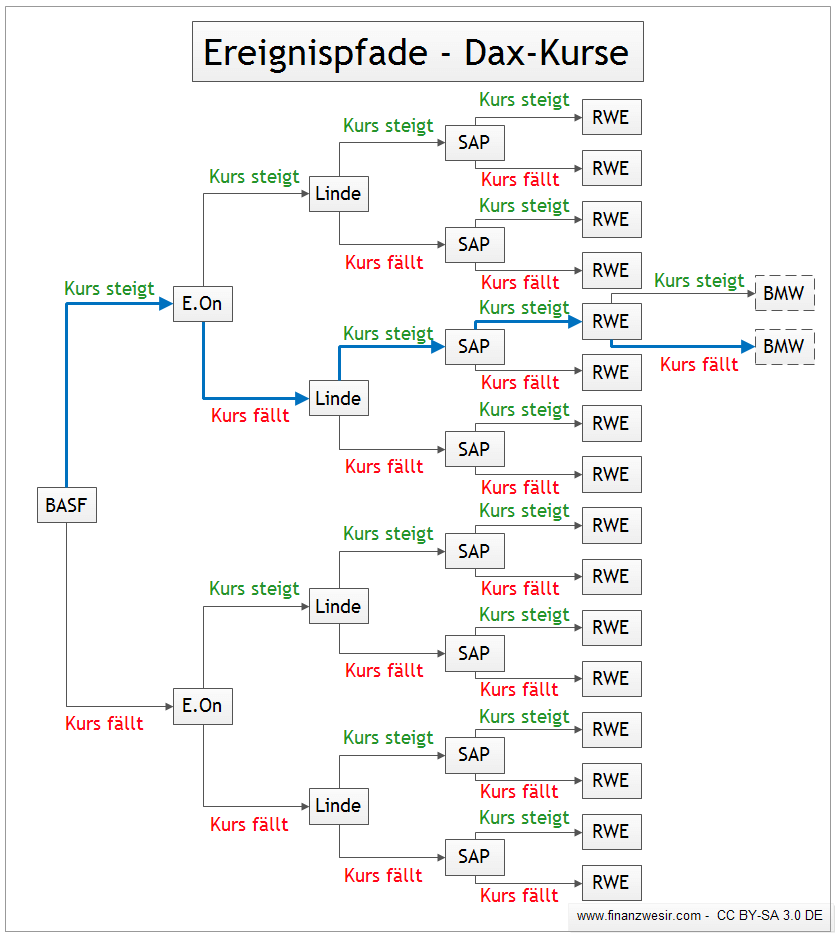

- Kaufen Sie beim einschlägigen Adresshandel 100.000 E-Mail-Adressen von börseninteressierten Mitbürgern.

- Suchen Sie sich einen DAX-Wert aus. Irgend einen, egal welcher. Sagen wir die BASF.

- Versenden Sie 50.000 E-Mails mit der Botschaft "Der BASF-Kurs wird steigen" und 50.000 E-Mails mit der Botschaft "Der BASF-Kurs wird fallen."

- Wählen Sie jetzt den zweiten DAX-Wert aus. Auch egal, welcher. Sagen wir E.On.

- Wenn der BASF-Kurs gestiegen ist, schreiben Sie die 50.000 Leute, denen Sie den steigenden Kurs vorhergesagt haben erneut an. 25.000 mal sagen Sie "Die E.On-Aktie wird fallen", den anderen 25.000 sagen Sie "Die E.On-Aktie wird steigen." Wenn der BASF-Kurs gefallen ist, dann schreiben Sie eben die anderen 50.000 an.

- Wiederholen Sie das Spiel mit Linde, SAP und RWE.

- Nun haben Sie 5 in Worten fünf! mal die Kurse richtig vorhergesagt und qualifizieren sich daher als Finanz-Guru.

- Bevor Sie den sechsten Tipp abgeben, holen Sie Ihre Kosten wieder herein. Schreiben Sie die verbleibenden 3.125 börseninteressierten Mitbürger an, verweisen Sie auf Ihre Erfolgsbilanz und bieten Sie das Abo Ihres Börsenbriefes an. 1.200 Euro pro Jahr sind ein günstiges Angebot. Schließlich haben Sie fünfmal die Kursentwicklung mit Ihrem parallax-induzierten Retro-Analyse-System vorhergesagt. Ein cooler Name in dem das Wort System vorkommt ist ein Must-have. Das soll Ihnen mal einer nachmachen. Wenn 10% anbeißen, haben Sie 375.000 Euro verdient.

Zwischenfrage: 3.125 mal fünf Richtige, das sind nur gut 3%, was machen wir mit den restlichen 97%?

Die Berthold-Brecht-Nummer: Unter den Tisch fallen lassen, unter den Teppich kehren oder wahlweise in den Keller schleppen (da wo man die sprichwörtlichen Leichen aufbewahrt).

Wir machen es wie der Rest der Finanzbranche, wir setzen auf den Survivorship Bias. Hauptsache Frisur und Anzug sitzen.

Das Spiel der großen Zahl: Wer genug Ereignispfade am Start hat, wird schon den richtigen dabei haben.

Unser Ereignispfad zu fünf Richtigen:

- BASF: Kurs steigt

- E.On: Kurs fällt

- Linde: Kurs steigt

- SAP: Kurs steigt

- RWE: Kurs fällt

- Wir sind Guru

- BMW: Erst Börsenbrief abonnieren, dann Kursprognose

Was bedeutet das für Sie als Anleger?

Wenn es nur genug Fonds-Manager gibt, wird es schon einen geben, der genau diesen Ereignis-Pfad geht und sich dann mit fünf Richtigen brüsten kann.

Der Finanzwesir kann auch Finanz-Guru

Fazit

Leute, lasst Euch nicht verarschen. Bleibt ruhig und bildet Euch Eure eigene Meinung und benehmt Euch um Gottes Willen nicht so wie der Typ mit dem roten Pullover im Guru-Cartoon.

PS

Wer mir vorwirft, ich wäre zu hart mit den Fonds-Managern ins Gericht gegangen. Eine 45%-Chance ist doch arg knauserig, dem seien diese Links ans Herz gelegt:

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Statistik, Wahrscheinlichkeit

Das könnte Sie auch interessieren

- Schäferstündchen beim Finanzwesir

- Invest 2018 - so war's

- Geld im Griff, der 6-Punkte-Plan

- Wie werden Tagesgeldzinsen gemacht?

Kommentare

Reinsch sagt am 02. Juni 2015

Hallo Herr Wesir,

danke für den netten Artikel. Ja, mit Statistik lässt sich schon einiges machen, auch mit Prognosen. Wenn man dann noch schön vage orakelt oder lange genug das Gleiche ("Dieses Jahr wird der DAX abstürzen!") ist die Chance nicht schlecht irgendwann Recht zu behalten.

Die Argumentation im Artikel erinnert mich an eine Forendiskussion vor ein paar Monaten als mich jemand überzeugen wollte man könne doch mit Sportwetten langfristig verdienen. Schließlich gäbe es Musterdepots die eine längere Zeit im Plus sind. Meine Antwort war:

"Gehe ich mit 100 Leuten in ein Casino und wir vereinbaren den ganzen Abend Roulette zu spielen, immer nur einen festen Einsatz auf Rot oder Schwarz, dann müssten theoretisch alle 100 Spieler wieder genau mit ihrem Startkapital rauskommen (gut, etwas weniger wegen der 0, aber wir vereinfachen mal).

Tatsächlich wird es aber einige geben die am Ende komplett pleite sind, einige gehen mit +- Null raus, und einige auch mit einem Gewinn. Sollte ich also letzteren mein Geld geben um es in Roulettespiel zu investieren?"

Läuft auf ein ähnliches Fazit raus...

Pin Gu sagt am 02. Juni 2015

Vielen Dank für den pointierten Artikel!

Als ich vor Jahren von diesem Rechenbeispiel in Gerd Kommers Buch las, war ich kurz davor einen Börsenbrief herauszugeben;-) Denn es funktioniert definitiv... ;-)

Christian sagt am 02. Juni 2015

Hier kann man das gleiche Argument der ETF Verfechter anbringen. Nämlich das starke vergangene Entwicklungen von aktiven Fonds nichts Wert seien, weil es ja nur in der Vergangenheit war und dies nichts über die Zukunft aussagt.

Was heisst eigentlich den Index schlagen? Auf der einen Seite wird behauptet Fondsmanager wählen extra einen lahmen Benchmark um nicht ganz so schlecht auszusehen. Aber warum soll ein Fonds der in large Caps investiert statt den Euro Stoxx 50 den Euro Stoxx 600 oder noch schlimmer den MSCI World als Index haben?

Welchen Index gibt man denn einem Mischfond mit erlaubter Aktienquote von 0-100?

Ein ETF bildet einen Index ab und verursacht Kosten. Durch diese kann er seinen Benchmark NIEMALS schlagen, es sind also 0% erfolgreich. Aber ist das Ziel immer den Markt zu schlagen? In einem Crash sollte das für einen Mischfonds kein Problem sein, in stark überbewerteten Phasen will man das doch vielleicht garnicht. Also wenn ein Fondsmanager schreibt, dass im Mai die Aktienquote reduziert wurde und mitlerweile überbewertete Positionen verkauft werden, finde ich das ok, auch wenn der MSCI World im Mai stärker war.

Es kommt eben auch drauf an ob man sich ein wenig Volatilität kaufen möchte. Der Finanzwesir schreibt immer man darf nur das Geld anlegen, dass 50% fallen darf. Das sehe ich auch so. Aber es gibt nun mal auch sehr starke Fondsmanager die eine sehr gute Rendite erreichen die fast auf Benchmarkniveau liegt. Aber in Crashjahren (2008, 2011) weniger als die Hälfte verloren haben. Das ist auch eine Leistung.

Rechenknecht sagt am 03. Juni 2015

Vielen Dank für diesen erheiternden Artikel. Um die 3.75 Mio. Euro einzunehmen müssten aber schon 100% der potentiellen Kunden abonieren, oder?

Finanzwesir sagt am 03. Juni 2015

Hallo Rechenknecht,

Du hast den richtigen Namen ;-)

Ich habe das im Text korrigiert.

Danke für den Hinweis

Finanzwesir

Finanzwesir sagt am 03. Juni 2015

Hallo Christian,

"Aber es gibt nun mal auch sehr starke Fondsmanager die eine sehr gute Rendite erreichen die fast auf Benchmarkniveau liegt. Aber in Crashjahren (2008, 2011) weniger als die Hälfte verloren haben. Das ist auch eine Leistung."

Genau das ist es nicht, eine Leistung. Das ist einfach Glück sagt die Statistik.

Learning 1 des Artikels: Auch eine Gruppe, die komplett aus Loosern besteht, wird Mitglieder haben, die eine herausragende Performance abliefern. Das muss einfach so sein. Die vollkommene Unberechenbarkeit des Marktes sorgt dafür. Anders als in den Ingenieurwissenschaften kann man an der Börse erst hinterher sagen, was eine gute Entscheidung war und was nicht.

Siehe meine Grafik mit den Realisierungspfaden. Bei den zigtausenden von Fonds-Managern muss es einfach welche geben, die genau die Positionen im Depot haben, die dann die Krise überstehen ohne viel Federn zu lassen.

Der Fonds-Manager schreibt das dann natürlich der eigenen Genialität zu, dabei war es einfach nur Zufall.

John Kenneth Galbraith, selbst ein Ökonom, wusste:

"Economists predict not because they know, but because they are asked."

Gruß

Finanzwesir

Peppi sagt am 03. Juni 2015

@Finanzwesir

Nein, Glück ist das nicht, denn was machen die Mischfonds, um bei einem Crash besser als der Markt zu sein? Sie sind nicht zu 100% in Aktien. Und es gibt Anleger, die sich damit wohler fühlen zu wissen, dass man nach oben zwar nicht die vollen 100% den Index mitmacht, aber nach unten auch nicht.

Und...besser einen aktiven Fonds oder Mischfonds als die Kohle für immer und ewig aufm Tagesgeldkonto versauern zu lassen.

Für jeden Sch... geben wir in Deutschland eine Gebühr aus. Nur für das verwalten meiner Gelder soll das falsch sein? Wenn der Service nicht stimmt, kann ich wechseln. Dank der Direktbanken sogar gebührenfrei.

Lodda sagt am 03. Juni 2015

Nach 6 Jahren Hausse und aufgeblähten Märkten gebe ich Dir die Wahl.

- Voll nach unten & oben dabei zu sein - kostet Dich nur 0,30% p.a.

- Die Chance zu haben nach oben voll oder sogar noch mehr als der Markt dabei zu sein & nach unten nur mit Hebel <1 dabei zu sein - kostet Dich 1,5-1,8% p.a.

Finanzwesir sagt am 03. Juni 2015

@Peppi: Ein Mischfonds hält Anleihen und Aktien, also darf man ihn nicht mit einem reinen Aktien-Index vergleichen, sondern braucht einen Misch-Index, der die Asset-Allkoation des Mischfonds abbildet. Sonst vergleicht man Äpfel mit Birnen.

Außerdem sind Mischfonds notorisch dafür bekannt Aufschwünge zu verpassen, weil die Fondsmanager viel zu zaghaft umschichten, siehe http://www.morningstar.ch/ch/news/96849/allocation-fonds-risikomanager-oder-chancenwahrnehmer.aspx

In der Krise zu spät auf die Bremse und nach der Krise zu spät aufs Gaspedal gedrückt. Das einzige, was bleibt sind die hohen Kosten.

Wie schon Kostolany wusste: Wer die Aktie nicht hat, wenn sie fällt, hat sie auch nicht, wenn sie steigt.

"Besser einen aktiven Fonds oder Mischfonds als die Kohle für immer und ewig aufm Tagesgeldkonto versauern zu lassen."

Dann muss der Fonds aber nach Abzug aller Kosten langfristig mehr als Tagesgeld bringen. Auch das schaffen beileibe nicht alle Fonds. Grundsätzlich aber natürlich richtig.

"Für jeden Sch... geben wir in Deutschland eine Gebühr aus. Nur für das verwalten meiner Gelder soll das falsch sein?"

Eine Gebühr, für die ich keine konkrete Gegenleistung erhalte, nennt man Steuer. Ich bin auch bereit für das Verwalten meines Geldes eine Gebühr zu zahlen, das ist die Depotführungsgebühr. Und auch wenn ich kaufe oder verkaufe fallen Kosten an, die ich bezahlen muss. Das verstehe ich und habe damit keine Probleme.

Die Fonds-Manager sind aber angetreten, mir eine Überrendite zu verschaffen. Die wollen nicht verwalten (das tut ein passiver ETF), sondern aktiv managen und besser sein als ich. Dafür bezahle ich sie. Wenn 90% aller aktiven Manager nicht performen, gibt es für mich auch keinen Grund sie zu bezahlen.

Mehr dazu unter

http://www.finanzwesir.com/blog/wie-fondsmanager-bezahlt-werden

http://www.finanzwesir.com/blog/was-fondsmanagern-wirklich-wichtig-ist

@Lodda: Immer 1. Über 20 Jahre schlägt 1. immer 2. Die Kosten ruinieren mich, siehe http://www.finanzwesir.com/blog/was-1.8prozent-ausmachen und das Versprechen bei steigenden Kursen voll dabei zu sein und bei fallenden nicht, hat sich bis jetzt nicht dauerhaft bewahrheitet.

Wer das schafft, legt keinen Publikums-Fonds auf, sondern wirtschaftet in die eigene Tasche und lässt es gut sein. Wozu sich den regulatorischen Stress antun.

Wem die Schwankungen zu groß sind, was ich absolut verstehen kann, der reduziert den Aktienanteil am Gesamtvermögen. Siehe hier: http://www.finanzwesir.com/blog/passive-anlagestrategie

Besonders wichtig: Schritt 2, wie mutig bin ich. Lieber 10% in einem gebührenminimierten ETF anlegen und mit den Schwankungen leben, als 20% in einem Mischfonds haben, der zwar weniger schwankt, aber auch nichts bringt und Gebühren ohne Ende frisst. Die Rendite kommt nur über die Schwankungen oder wie Kostolany wusste:

"An der Börse verdientes Geld ist Schmerzensgeld. Erst kommen die Schmerzen, dann das Geld." Die Schmerzen mit einem Mischfonds wegzudopen klappt nicht.

Gruß

Finanzwesir

Finanzwesir sagt am 03. Juni 2015

PS: @Lodda

"Nach 6 Jahren Hausse und aufgeblähten Märkten gebe ich Dir die Wahl."

Wieso sind die Märkte aufgebläht? Wer sagt das und mit welcher Begründung? Als der DAX bei 9.000 stand hieß es: "Vollkommen irrational!" Dann ging´s hoch auf 12.000.

Wie geht´s weiter? Runter auf 6.000 oder hoch auf 20.000? Keine Ahnung. Auf das dumme Geschwätz der Finanzpornographen gebe ich schon lange nichts mehr. Für jeden, der die Weltwirtschaft am Abgrund sieht, bringe ich Dir einen, der uns erst am Anfang einer gaanz, gaaanz langen Prosperitätsphase sieht.

Gruß

Finanzwesir

Barbaz sagt am 03. Juni 2015

Jaaaa, endlich mal wieder ein Artikel mit einem großem Bild!

Ähem. Weiter so!

Eine andere Sache ist mit in diesem Kontext noch aufgefallen. "Gute" aktive Fonds hatten oft in der Vergangenheit eine Phase in der sie den Markt signifikant geschlagen haben. Guckt man sich jetzt ein Performance-Chart an, sieht es so aus als wäre das immernoch der Fall. Da der Kurs höher ist als der Index ist natürlich auch jeder Anstieg viel steiler. D.h. das Chart suggeriert immernoch eine Out-Performance, obwohl es bei logarithmischer Skala oder bei kürzerem Anlagezeitraum offensichtlich wäre dass der Fonds schon lange nur durchschnittlich läuft.

Andreas Gerlach sagt am 04. Juni 2015

Ich muss Sie korrigieren. Das ist kein Ausflug in die Statistik, sondern in die Wahrscheinlichkeitstheorie. Ansonsten ist es richtig.

Finanzwesir sagt am 05. Juni 2015

Hallo Herr Gerlach,

stimmt, einer strengen wissenschaftlichen Überprüfung hält dieser Einstieg nicht stand. Ich habe Statistik durch Stochastik ersetzt.

Klingt auch gruselig ;-), sollte aber sachlich richtig sein, denn laut Wikipedia fasst die Stochastik als "Kunst des Vermutens"‘ die Gebiete Wahrscheinlichkeitstheorie und Statistik zusammen.

Beste Grüße

Finanzwesir

Sören sagt am 06. Juni 2015

Ein Traum! Besser kann man es nicht beschreiben!

Wenn man den Artikel einem Bank-Vertriebler vorlegt, kommt der sicherlich beim Verkaufen seiner aktiven Fonds richtig ins Schlingern...

Christian sagt am 07. Juni 2015

@Sören das kommt immer auf die Bank und auf die Qualität von dem Mitarbeiter an, wie bei allem. Nur weil 2.000 Fonds nix sind, heisst das nicht, dass ich keine 5 guten für mich finde. Statistisch gesehen ist es auch schlauer im Stau die Spur nicht zu wechseln. Aber ich erlebe es jeden Tag, dass ich einen Vorteil habe, wenn ich die Verkehrsströmungen habe.

Und diesen Wissensvorteil haben gute Fondsmanager. Deswegen verlieren sie im Crash deutlich weniger. Natürlich folgt die Rendite in überbewerteten Marktphasen nicht 1:1 aber wenn ich langfristig auf die annähernd gleiche Rendite komme, warum soll ich dann einen Crash von 50% akzeptieren, wenn es nur 20% sein könnten.

Schade, dass mein Beitrag nicht freigeschaltet wurde.

Finanzwesir sagt am 08. Juni 2015

Hallo Christian,

Schade, dass mein Beitrag nicht freigeschaltet wurde.

Welchen Beitrag habe ich nicht freigeschaltet? Jeder höfliche Beitrag - gleich welcher Meinung - ist willkommen. Ich habe von Dir bis jetzt nur Kommentare mit Niveau gelesen & deshalb alles freigeschaltet.

Fehlt wirklich was oder hat Dein Browser vielleicht eine veraltete Version in Cache?

Gruß

Finanzwesir

Thomas Beutler sagt am 08. Juni 2015

Hallo an alle!

ich nutze ETF schon sehr lange und bin von der Anlageform auch absolut überzeugt.

Ich gebe trotzdem etwas zu bedenken:

1.) In den vergangenen Jahren war es für Fondsmanager recht schwer den Index zu schlagen. Sowohl Rentenmärkte, wie auch Aktienmärkte stiegen kontinuierlich. In den nächsten Jahren wird sich dieser Trend so nicht fortsetzen lassen. Gerade im Rentenbereich sind die Kurszuwächse ausgereizt und eine deutliche Korrektur steht zu befürchten.

2.) Zunehmende Investition in ETF wird zu Ungleichgewichten führen. Jeder ETF kauft gerade die teuren Titel stärker mit ein, aufgrund der gestiegenen Marktkapitalisierung. Die steigende Beliebtheit der ETF könnte somit zum Nachteil werden.

3.) Es gibt Spezialthemen, wie insbesondere der Ökologische/Nachhaltige/Ethische Bereich, der aktives Management, bzw. Selektion nach besonderen Kritierien benötigt. Zumindest ist mir hier kein entsprechender Index und damit ETF bekannt.

Somit löse ich dies oft mit einer "Sowohl-als-auch" Selektion, wobei ETF übergewichtet sind.

Auf dem Blog von Thomas Beutler gibt es hierzu diesen Artikel: Stoppt den Herdentrieb (bezieht sich auf die Standardlösungen der Banken)

Dummerchen sagt am 08. Juni 2015

@Christian: Aha, Du bist das also derjenige, der immer fürs Chaos durchs Spurwechseln sorgt ;-).

Ich fänd es super, wenn Du mir erklären könntest, woran ich gute Fondsmanager im Vorhinein erkennen kann. Ich habe auch mal geglaubt, ich könnte das und habe (etwas naiv) einfach geschaut, welche Fonds in der Vergangenheit gut waren. Hat nicht immer das Ergebnis gebracht wie erhofft. Teilweise schon, aber da hilft es einfach möglichst viele Fonds zu haben - irgendeiner wird schon mal besser sein als ein Index ;-).

Wenn Du also ein zuverlässiges Kriterium für die Auswahl hast: Immer her damit!

Interessieren würde mich außerdem, warum du glaubst, gute (aktiv gemanagte) Fonds wären in Boomphasen eher schlechter als der Markt (-index) und im Crash besser. Vergleichst Du hier einen aktiven Mischfonds mit einem Aktien-ETF?

Gruß

Dummerchen

Christian sagt am 10. Juni 2015

@Finanzwesir

Danke für die Antwort, dann habe ich vielleicht wirklich nur vergessen abzuschicken (Nachtrag: Oder vergessen den Spammer/Robot Haken zu setzen). Mir ging es um Deine Ableitung.

Nur weil eine Leistung nicht die Mehrheit stellt, muss sie doch nicht zwangsweise ein Zufall sein. Ich sehe da überhaupt keinen Zusammenhang. Masse war für mich noch nie ein Indikator für Klasse.

Das aktive Fonds den Entwicklungen nicht zeitgleich folgen, ist ja logisch und seit wann ist es in der Finanzwelt ein Nachteil wenn man nicht allen Trends tagesgenau folgt? Gerade daher kommt doch die bessere Volatilität.

Der MSCI World ist von Ende 2007 bis Anfang 2009 gefallen. Wo ist da das Problem, wenn ein Fondsmanager erst nach einigen Wochen Krisensitzungen und Beratungen reagiert? Besser als über ein Jahr garnicht.

Und wo ist das Problem, wenn er nicht exakt an dem Tag wieder einsteigt, an dem der Crash überwunden ist? Das ist auch eine Frage der Sicherheit die man wünscht.

Der MSCI World ist in 2008 um 50% gefallen und es hat über 5 Jahre gedauert, bis er wieder den Verlust reingeholt hat.

Und 2 Jahre weiter beträgt der USA KGV10 26. Also vielleicht eine Aufholjagd auf Pump? Wer weiss das schon. Aber Fondsmanager verkaufen jetzt überbewertete Positionen und nehmen Gewinne mit, das würde ich als Anleger gut finden und nicht darauf verweisen das der MSCI World aber stärker wächst.

Deswegen schaue ich gerne auf das Verhältnis Rendite und Draw Down. Die Rendite ist bei ETF top, das Verhältnis nicht. Hingegen gibt es einige richtig bekannte und alte Fonds mit guter Rendite und gutem Verhältnis. Warum nicht in solchen Unruhigen Zeiten da etwas Kohle hinschieben?

Christian sagt am 11. Juni 2015

@Barbaz

Interessanter Punkt. Und du siehst, egal in welcher Zeit in aktiver Fonds seinen Index schlägt, es kommt immer eine Retourkutsche. Schlägt er den Index in einem Jahr, dann war das ja auch nur ein Jahr, sagt nicht viel aus.. Schlägt der Fonds den Index in 3 Jahren, dann waren es wohl 3 "managerfreundliche".. Jahre ... schlägt der Fonds den Index über 10 Jahre, dann sieht man bestimmt irgendwo einen Knick, wo der Index doch mal stärker war.

Das von dir beschriebene passiert im Grunde doch, wenn die Kurse einbrechen und der Fondsmanager dies dämpft. Dann wird er in dem Moment besser als der Index und solange die Kurse fallen, baut er einen Vorsprung aus. Erholen sich die Märkte ist das Kunststück, die Sicherheiten zum richtigen Zeitpunkt rauszunehmen, hier wird der aktive Fonds zwangsweise gegen den Index verlieren. Bleibt ein Vorsprung, was wahrscheinlich ist, war der aktive Fonds in dem Crash erfolgreicher.

Was danach passiert ist eine andere Geschichte. Holt der Index auf, dann liegt das ja nicht daran, dass der Fondsmanager 2 Jahre nach dem Crash noch Absicherungen im Depot hat und einfach pennt.

Nein er arbeitet weiterhin, wie vor dem Crash nach seinen Möglichkeiten (evtl. darf er ja garnicht alles) und Risikovorgaben (evtl. darf er ja garnicht mehr). Genau deshalb war er in dem Crash ja auch stärker.

Und nur weil der Index aufholt und in den letzten Jahre stärker war, bedeutet das nicht, dass der noch vorhandene und knappe Vorsprung von dem aktiven Fonds keine Outperformance ist. Du schaust dir ja auch in der Graphik dann z.b. nur die Jahresendwerte an, und prüfst nicht ob ein Trend auch auf Monats- oder Tagesbasis existiert. Warum sollte ein Ergebnis über 10 Jahre dann falsch sein nur weil die letzten 3 Jahre anders waren. Und hier auch wieder die Logik der ETF Fraktion (zu der ich mich auch zähle): Nur weil der Index die letzten 3 Jahre stärker war, heisst das nicht, dass er den aktiven Fonds bald eingeholt hat, nein die Vergangenheit sagt NICHTS über die Zukunft aus. Man kann nur sagen: Der aktive Fonds hat in deinem Beispiel im Crash richtig gut gearbeitet oder Glück gehabt und davon 10 Jahre lang gezehrt. Schau dir den Ethna aktiv an, das ist ein gutes Beispiel.

Abakus sagt am 11. Juni 2015

@Christian

Jetzt aber bitte mal etwas konkreter: welche Fonds sind denn alt und richtig bekannt? Oder willst Du die gute Rendite etwa ganz für Dich alleine einfahren...!? ;-)

Gruß

Abakus

Finanzwesir sagt am 12. Juni 2015

Hallo Christian,

das Problem ist: Wenn ein aktiver Fonds den Index schlägt, kann das Kompetenz sein, muß es aber nicht.

Genau das ist das Problem: Es gibt keinen beweisbaren Zusammenhang zwischen Kompetenz und Erfolg. Können ist statistisch praktisch nicht nachweisbar. (siehe http://www.akademie-icep.de/fund-after-work/200806-fund-after-work-vortrag-sauer.pdf)

Selbst wenn der Manager wirklich kompetent ist, was mache ich wenn er geht? Ich habe einen Investment-Horizont von 20 Jahren, der Manager wechselt aber nach fünf. Wie bekomme ich das mit? Was mache ich dann? Alles verkaufen, fett Steuern zahlen und dann in den neuen Fonds des Managers investieren?

Das ruiniert jede Performance.

Was, wenn der Manager einfach aufhört und mich mit meinem Geld im Regen stehen lässt? Wo und wie finde ich dann für die nächsten 15 Jahre meinen kompetenten Manager? Was mache ich, wenn der Hundling dann ebenfalls nach 5 Jahren das Handtuch wirft?

In meinen Augen: Zu viel operativer Stress, der sich nicht auszahlt.

Gruß

Finanzwesir

Christian sagt am 12. Juni 2015

@Abakus der Klassiker ist meiner Meinung nach der Multiple Opportunities von Flossbach von Storch

LU0323578145 Performance nach Kosten

2008 -13,7

2009 39,5 ... 2010 14,3

2011 ebenfalls ein Krisenjahr +7,4

2012 14,4.... 2013 8,9 ... 2014 12,6

Im Moment hält er 71% Aktien, 10% Geld, 10% Renten, 9% Rohstoffe

Es gibt monatliche Reports, durch die man einen Einblick in die Philisophie und die Anlagestrategie erhält.

@Finanzwesir da stimme ich zu, wissen wir nicht ist eine andere Aussage als Zufall. Managerrisiken gibt es, aber wenn ich in einen aktiven Fonds investiere und folglich von ihm überzeugt bin, ist es auch nicht schlimm, wenn er in 5 Jahren eine Veränderung erfährt. Dann kann ich ggf. (der Fonds kann ja auch stärker werden, auch das wissen wir nicht) immernoch zu Plan B greifen, hatte aber 5 Jahre lang Plan A. Besser als von vornhinein zu sagen irgendwann stirbt der Manager... ich wähle direkt Plan B. Dafür spart man sich die Frage nach der Gewichtung oder des Rebalancings. Für mich alles 3 nicht der Rede Wert.

Dummerchen sagt am 13. Juni 2015

"Multiple Opportunities von Flossbach von Storch LU0323578145" -> Gründung: 24.10.2007

"Ethna-AKTIV A (LU0136412771)" -> Gründung: 15.02.2002

Ich fürchte, Abakus hatte hier andere Zeiträume erwartet, als er von "alt" sprach.

Dass Du, Christian, bei Deinen Volatilitätsbetrachtungen hier die ganze Zeit Äpfel mir Birnen vergleichst, ist Dir aber schon bewußt, oder?

Du erwähnst zwei verschiedenen Mischfonds. Einen Mischfonds (aus Aktien, Renten, uvm.) kann man schwerlich mit einem reinen Aktienfonds (aktiv oder passiv ist dabei egal) vergleichen. Die Volatilitäten müssen unterschiedlich sein. Die allgemein vom Finanzwesir vertretene Meinung ist ja auch nicht, dass das komplette Geld in einem Aktien-ETF landen sollte. Dass ein Gesamtportfolio auch immer einen schwankungsarmen Teil beinhalten sollte, ist doch wohl klar.

Daher wäre auch nur ein Vergleich mit einem Gesamtportfolio aus z.B. MSCI-World und Renten-ETF/Festgeld/Tagesgeld fair. Und in einem solchen Gesamtportfolio ist die Volatilität durchaus geringer.

Finanzwesir sagt am 13. Juni 2015

Hallo Dummerchen,

"Die allgemein vom Finanzwesir vertretene Meinung ist ja auch nicht, dass das komplette Geld in einem Aktien-ETF landen sollte."

Korrekt, wie hier beschrieben:

http://www.finanzwesir.com/blog/passive-anlagestrategie

Erst mal checken, wie mutig man ist und dann mit den passenden Summen an die Börse.

Gruß

Finanzwesir

Christian sagt am 15. Juni 2015

@Dummerchen

Es ging ja jetzt nicht darum den längsten oder ältesten Fonds zu suchen, sondern ich habe zwei verschiedene Beispiele genannt für die beschriebene Performance.

Der eine war im Crash deutlich stabiler und rettet sich so einen Vorsprung über mehr als 7 Jahre. Über mehr als 7 Jahre hat man mit dem aktiven Fonds jeden Tag mehr Geld auf dem Konto! Erst jetzt ist der Benchmark stärker. Bis zum nächsten Crash in X Jahren und dann hat man wieder X Jahre weniger auf dem Konto!

Der zweite Fonds war sowohl in den Abwärts- als auch Aufwärtsbewegungen deutlich stärker als der Benchmark. Natürlich ist das bei einem Mischfonds nicht der MSCI World. Der Flossbach z.B. hat keinen Benchmark. Wie werden solche Fonds gemessen in der Auswertung, wieviele Fonds ihren Benchmark schlagen?

Man kann sich ja mal selbst ein Konstrukt bauen mit aktueller Asset Allocation nur mit ETF und schauen wie man die Rendite trifft. Da sieht es schlecht aus, außer man hat vor 2008 die Aktienquote total zurück gefahren, und danach voll auf EM gesetzt. Aber das hat nix mit passiven Investieren zu tun. Man erkennt also sehr wohl aktives Management und findet gutes, wenn man sucht.

Die Entscheidung, in welcher Struktur man das Geld anlegen will, muss man immer.

Beim passiven Investieren ist es vielleicht starrer und linearer. Bei aktiven Fonds kann man aber auch steuern indem man auf Regionen und Aktienanteile (fest, Bereich) achtet.

Dummerchen sagt am 16. Juni 2015

"Der Flossbach z.B. hat keinen Benchmark. Wie werden solche Fonds gemessen in der Auswertung, wie viele Fonds ihren Benchmark schlagen?"

"Man erkennt also sehr wohl aktives Management und findet gutes, wenn man sucht."

Wenn ich Dich recht verstehe, siehst Du den Mehrwert der Mischfonds in der flexiblen Verschiebung der Gewichtungen seitens der Fondsmanager. Gerade dieser Punkt ist in der Vergangenheit eigentlich eher suboptimal verlaufen - mich überrascht das wenig, da ich nicht an langfristig erfolgreiches Markettiming glaube:

http://www.morningstar.de/de/news/114539/mischfonds-zehn-thesen-in-einer-bildergeschichte.aspx

(Im zweiten Teil ab These 9 sind hübsche Grafiken zum Thema "Vergleich verschiedener Mischfonds-Strategien mit einem starren 50-50-Portfolio" - so ein Portfolio könnte ein sinnvoller Vergleich sein, da der Fondsmanager ja um diesen "Mittelpunkt" herum schwanken darf.)

Ich klinke mich jetzt aber aus der Diskussion über Mischfonds aus - ich denke, wir haben beide unsere Standpunkte ausreichend klargemacht und zumindest ich will dem wenig neues hinzufügen.

Christian sagt am 17. Juni 2015

"ist in der Vergangenheit eigentlich eher suboptimal verlaufen" ist doch arg pauschal.

Wenn ich mir die Morningstar Untersuchungen anschaue, ist mir das auch viel zu oberflächlich. Wenn ich das schon lese "Rendite 2013" "Rendite 3 Jahre" Wen interessieren diese Kennzahlen denn? Wenn ich in Aktien investiere, habe ich einen Horizont, der wesentlich länger ist. Der beträgt kein Jahr, keine 3 Jahre, auch keine 5, eher 10 oder besser 15 Jahre. Klar in der Zeit können auch starke Krisen kompensiert werden, aber auch das kann viele Jahre dauern.

Ich habe es bereits geschrieben, alleine der Kursfall der Krise 2008 hat ein Jahr lang gedauert, 50 Wochen! Da braucht man keine Glaskugel, kein "aktives market timing". Das kriegt jeder mit, wochenlang und man kann zahlreiche Besprechungen und Krisentreffen abhalten, Analysen ausführen, externe Meinungen einholen und dann nach 3 Monaten eingreifen und zieht dem MSCI World sowas von davon, das man die nächsten Jahre davon leben kann.

Aber statt 2008 schaut sich den Fukushima Effekt an... ein Ereignis, dessen Vorahnung von doch nicht ernsthaft von einem Fondsmanager erwarten darf.

Es ist auch nicht so, dass der Fondsmanager um "50/50" herum schwanken darf. Es gibt Fondsmanager, die dürfen viel mehr und welche die dürfen viel weniger. So einfach ist es nicht. Der Multi Opps z.B. darf ja auch andere Asset Klassen einsetzen (Rohstoffe, Immobilien).

Aber genug Theorie, schauen wir wie Morningstar die Charts von dem Flossbach Fonds vs. ETF 50 (Aktien World) / 50 (Renten Eur) darstellt:

Beginn Ende 2007 beide 10.000 EUR.

Tiefpunkt Anfang 2009 Flossbach 8.500 EUR ETF 50/50 7.670 EUR also trotz 50% Renten mehr Verlust!

Bis heute Flossbach 21.700 EUR ETF 50/50 15.880 EUR

Ändere ich den ETF auf 75% Aktien und 25% Renten wird er wesentlich Volatiler, verliert in 2008 deutlich mehr so das er am Ende nur etwas mehr schafft: 16.140 EUR

Der aktive Fonds holt also mehr Rendite bei deutlich weniger Volatilität. Bei einem Einsatz von einem Fondsvermittler zahlt man keinen Ausgabeaufschlag, bei einer Fondspolice gibt es einen guten Teil der TER wieder etc. es gibt viele Möglichkeiten die hier komplett ignoriert werden.

Abakus sagt am 18. Juni 2015

@ Christian

Erst meckerst Du herum, dass ein Zeitraum von drei Jahren lächerlich ist und absolut gar nichts beweist. Anschließend betrachtest Du den unwesentlich längeren Zeitraum ab 2008 bis heute. Der von Dir genannte aktive Fonds hat hier sicherlich eine gute Performance hingelegt. Wendet man jedoch den gleichen Maßstab an, dann beweist das genauso wenig.

Kommen wir zum eigentlichen Problem: woher willst Du wissen, dass der Fonds sich weiterhin so entwickelt, wie Du Dir das vorstellst?

Ein negatives Beispiel aus eigener Erfahrung: der RSI International (WKN 531512). Ich habe Ende 2008 ordentlich in diesen Fonds investiert. Warum? Die Wertentwicklung war in den Jahren davor überdurchschnittlich gut. Auch in den Ranglisten von Finanztest war der Fonds ganz vorne dabei. Irgendwo konnte man sogar etwas von „Fonds des Jahres 2007“ lesen. Und dann die Krönung, die das Herz eines jeden Anlegers höher schlagen lässt: Im Crash 2008 hat das Management rechtzeitig die Reißleine gezogen und ist scheinbar komplett raus aus Aktien! Spätestens jetzt gab es keine Zweifel mehr – abgeltungssteuerfrei kaufen und für alle Zeiten im Depot liegen lassen! Hier sind offensichtlich absolute Spitzenexperten am Werk!

Wer schmerzfrei ist, kann sich das anschließende Debakel (Performance seit 2008) ja mal auf einer Finanzseite ansehen. Ich würde es zusammenfassend als "grottenschlecht" bezeichnen... War wohl nix mit Besprechungen, Krisentreffen und externen Meinungen. Sieht eher danach aus, als haben die ach so tollen Fondsmanager die Kohle auf irgendeiner Insel in der Karibik verjubelt. Ja, so oder so ähnlich muss es gewesen sein... ;-)

Dummerchen sagt am 18. Juni 2015

Bezüglich "arg pauschal"

-> Mir geht es nur um pauschale Aussagen über Mischfonds. Du wirst IMMER einen Fonds aus dem Hut zaubern können, der gerade in diesem und jenen Fall besser war. (Rückblickend sehr einfach - für die Zukunft prognostizierend eher schwierig. Oder warst Du 2007 tatsächlich schon im Flossbach investiert?)

Bezüglich "Nur 3 Jahre, 2013, viel zu kurz, ..."

-> Der Artikel erwähnt: "Ein Überblick über das Rendite-Risiko-Profil verschiedener Mischfonds-Kategorien in den vergangenen drei Jahren zeigt, dass flexible Mischfonds gegenüber besagtem Index regelmäßig im Nachteil sind. (Die Ergebnisse über fünf, zehn oder 15 Jahre bringen keine wesentlich anderen Erkenntnisse.)"

-> Morningstar hat auch schon über die Zeitspanne 2003-2011 Mischfonds getestet. Wenn's Dich interessiert - lies selbst nach. Da ist der 2008-Crash als Dein Gütekriterium enthalten (aber nicht "Dein" Flossbach) und die (pauschalen!) Erkenntnisse sind keine anderen.

Bezüglich "Wenn ich in Aktien investiere, habe ich einen Horizont, der wesentlich länger ist. Der beträgt kein Jahr, keine 3 Jahre, auch keine 5, eher 10 oder besser 15 Jahre."

-> Und deshalb zeigst Du ganz stolz auf den Flossbach, den es noch keine 8 Jahren am Markt gibt?

Bezüglich "Es ist auch nicht so, dass der Fondsmanager um "50/50" herum schwanken darf. Es gibt Fondsmanager, die dürfen viel mehr und welche die dürfen viel weniger. So einfach ist es nicht. Der Multi Opps z.B. darf ja auch andere Asset Klassen einsetzen (Rohstoffe, Immobilien)."

-> Du wolltest wissen, welchen Benchmark "solche Fonds" haben (s.o.). Ich habe Dir einen möglichen genannt, den auch Morningstar verwendet. Wenn Du einen besseren kennst, nenn ihn doch einfach.

Und nochmal ganz allgemein: Es geht in dieser Artikel darum, dass es immer einen Fonds geben wird, der besser als der Markt abschneidet. Die Grafik oben im Artikel macht das ganz gut deutlich. Insbesondere wenn die Menge der Kandidaten groß genug ist und/oder der betrachtete Zeitraum ausreichen klein ist. Darum macht es überhaupt keinen Sinn über Einzelfonds zu diskutieren.

Mich interessiert ausschließlich eine zentrale Frage:

Woran erkenne ich im Voraus, dass ein aktiver Fonds langfristig besser sein wird als das Gros, das den Benchmark nicht schlägt? Ohne eine konkrete und an der Vergangenheit testbare Antwort wird diese Diskussion zu keinem vernünftigen Ergebnis kommen. Es hilft mir nichts, heute zu wissen, wer in der Vergangenheit einer der wenigen besseren Fonds war. Ich muss es für die Zukunft ableiten können. Ohne dieses Wissen spiele ich ein Spiel, bei dem die Chancen im Mittel gegen mich stehen - es kann trotzdem gut gehen, es ist halt nur nicht so wahrscheinlich.