01. Dezember 2023

Von Zinserhöhungen sofort profitieren

Sie haben mehr als 100.000 Euro im Sparstrumpf? Sie trauen der Einlagensicherung auch bei niedrigeren Beträgen nicht?

Dann legen Sie Ihr Geld doch in einem Tagesgeld-ETF an. Diese ETFs bilden die sogenannte "Overnight Rate" - auch €STR (Euro Short-Term Rate) genannt - ab. Der €STR ist der Zinssatz, zu dem sich institutionelle Anleger wie Banken, Geldmarktfonds, Versicherungsgesellschaften über Nacht Geld leihen, ohne dass Sicherheiten hinterlegt werden müssen.

Der sperrige Profibegriff lautet: unbesicherte Übernacht-Geldaufnahme. Letztlich handelt es sich um institutionelles Tagesgeld.

Der €STR-Zinssatz entspricht mehr oder minder der Einlagefazilität.

Hä, Einlagefazilität?

Das ist der Zinssatz, den die EZB zahlt - oder verlangt - wenn Banken kurzfristig nicht benötigtes Geld bei der Zentralbank parken.

Seit dem 20. September liegt der die Einlagefazilität bei 4 %. Der aktuelle €STR-Zinssatz (29.11.2023) liegt bei 3,902 %.

Am 08. Februar 2023 hat die EZB die Einlagefazilität auf 2,50% erhöht und schwupp, am 9. Februar lag der €STR bei 2,401 %. Die Schwankungsbreite des €STR im Februar und März: 2,388 % - 2,405 %.

Am 22. März kam dann die nächste Fazilitätserhöhung auf 3 % und am nächsten Tag sprang der €STR auf 2,899 %.

So treppenstuft sich das dann durchs Jahr, bis hoch auf 3,902 %. (Quelle)

ETFs, wie der Xtrackers II EUR Overnight Rate bilden diesen Zinssatz nach und wir als Kleinsparer können davon profitieren. Auch wenn die EZB unsere zwei Euro fuffzich nicht nimmt.

Vorteile eines Tagesgeld-ETFs

Wenn die EZB die Zinsen erhöht, profitieren Sie sofort. Beim Tagesgeld müssen Sie darauf hoffen, dass die Bank Ihnen etwas abgibt. Ein Tagesgeld-ETF hat noch weitere Vorteile:

- Sicher

- Operativ einfach

- Preiswert

- Kleinste Stückelung

Sicher

- Wie jeder ETF sind auch Tagesgeld-ETFs Sondervermögen, die bei einer Pleite des Anbieters nicht die Insolvenzmasse fallen. Anders als bei Tagesgeld. Hier sind Sie ein Gläubiger der Bank und können nur hoffen, dass die Einlagensicherung - die nicht mehr ist als ein politisches Versprechen - sie raus haut.

- Der €STR ist der Nachfolger des EONIA. Nach den ganzen Mauschelskandalen rund um den Libor hat der Regulator beschlossen diese Zuruf-Benchmarks (5-7 der wichtigsten Devisenhändler telefonieren sich jeden Tag zusammen, schwören, dass die chinesische Mauer zum Vertrieb "megastark" ist und mauscheln dann einen Gentlemens-Agreement-Zinssatz zusammen) durch eine objektive und transparente Berechnung zu ersetzen. Mehr dazu bei der Deutschen Bundesbank. Für Sie bedeutet das: Egal ob Krise oder Boom: An jedem Bankarbeitstag ist ein klar definierter €STR am Start und die ETF-Anbieter wissen, was zu tun ist.

- Die Rendite wird über regulierte und bewährte Swap-Konstruktionen erwirtschaftet. Swap bedeutet: Der ETF hat einen Tauschpartner, der die Fonds- gegen die Indexperformance tauscht. Mehr dazu in diesem Artikel von mir.

Operativ einfach

Einfach den ETF kaufen und die Einlagefazilität kassieren. Volumen: beliebig und keine Haken und Ösen wie beim Tagesgeld. Kein "nur für Neukunden", "nur die ersten 6 Monate", "nur wenn Sie ein Depot eröffnen", "nur wenn Sie uns in den sozialen Medien liken".

Wenn Sie sich für einen Tagesgeld-ETF entscheiden, können Sie auch auf die Geldwäsche des kleinen Mannes verzichten.

Bank sagt: "Nur frisches Geld kriegt Sonderkonditionen".

Also wird flugs ein Tauschring gebildet: A überweist an B, B überweist an C und C überweist an A. Jetzt haben alle frisches Geld und können für die nächsten sechs Monate 3,75 % aufs Tagesgeld kassieren. Nach einem halben Jahr muss dann alles wieder aufgefrischt werden; die Sonderkonditionen sind passé.

Preiswert

Die TER (Kostenquote) liegt zwischen 0,05 % und 0,15 %. Unabhängig von den Kosten: Hier parken die Profis ihr Geld. Das bedeutet: Jeder ETF muss die versprochene Indexrendite liefern, sonst sind die Profis weg. Und, nicht vergessen: Das hier ist Tagesgeld XXL. Diese Fonds sind keine Duck’schen Geldspeicher, in denen Sie Ihr Geld jahrelang aufbewahren.

Kleinste Stückelung

Ein Anteilsschein kostet - je nach Fonds - gut 100 Euro.

Nachteil

Es handelt sich um One-Night-Stand-Renditen. Wenn die EZB die Fazilität senkt, ist es am nächsten Tag vorbei mit der Zinsherrlichkeit.

Den passenden Geldmarktfonds finden

- Geldmarktfonds bei ExtraETF

- Geldmarktfonds bei Finanzfluss

- Money Market Funds bei JustETF

Ich habe bei diesen Links bereits alle Nicht-Euro-ETFs herausgefiltert. Wir wollen ja Tagesgeld deluxe und keine Währungsspekulation. Achten Sie bei der Auswahl Ihres Tagesgeld-ETFs auf jeden Fall darauf, dass die Fondswährung Euro ist.

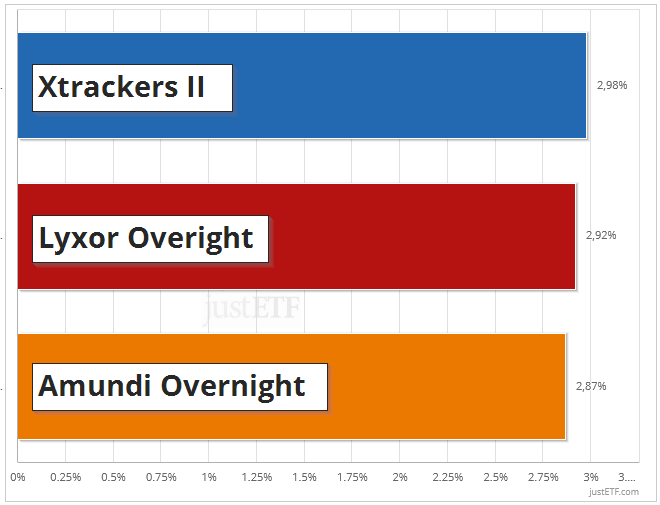

Die drei größten ETFs, die in Frage kommen

| Fondsname | Fondsgröße in Mio. € | TER | WKN |

|---|---|---|---|

| Xtrackers II EUR Overnight Rate | 4.105 | 0,10 % | DBX0AN |

| Lyxor Smart Overnight Return | 1.259 | 0,05 % | LYX0WM |

| Amundi EUR Overnight Return | 1.132 | 0,10 % | LYX0B6 |

Was bringt so ein Geldmarktfonds?

Aber nicht, dass Sie denken, nun bricht der Zinswohlstand aus. Kaufkraftverlustbremse ja, Vermögensaufbau nein. Wenn Sie mit diesen Produkten die Inflation herein wirtschaften, ist das ein Erfolg.

Rendite der drei größten Geldmarktfonds vom 1.1.2023 - 30.11.2023

Was sagt uns dieser Chart?

Es ist egal, für welchen Fonds Sie sich entscheiden. 0,11 % (110 € auf 100.000 € eingesetztes Kapital) sind nicht der Rede wert. Vielleicht liegt ja 2024 auch der Amundi vorn. Wer weiß dass schon?

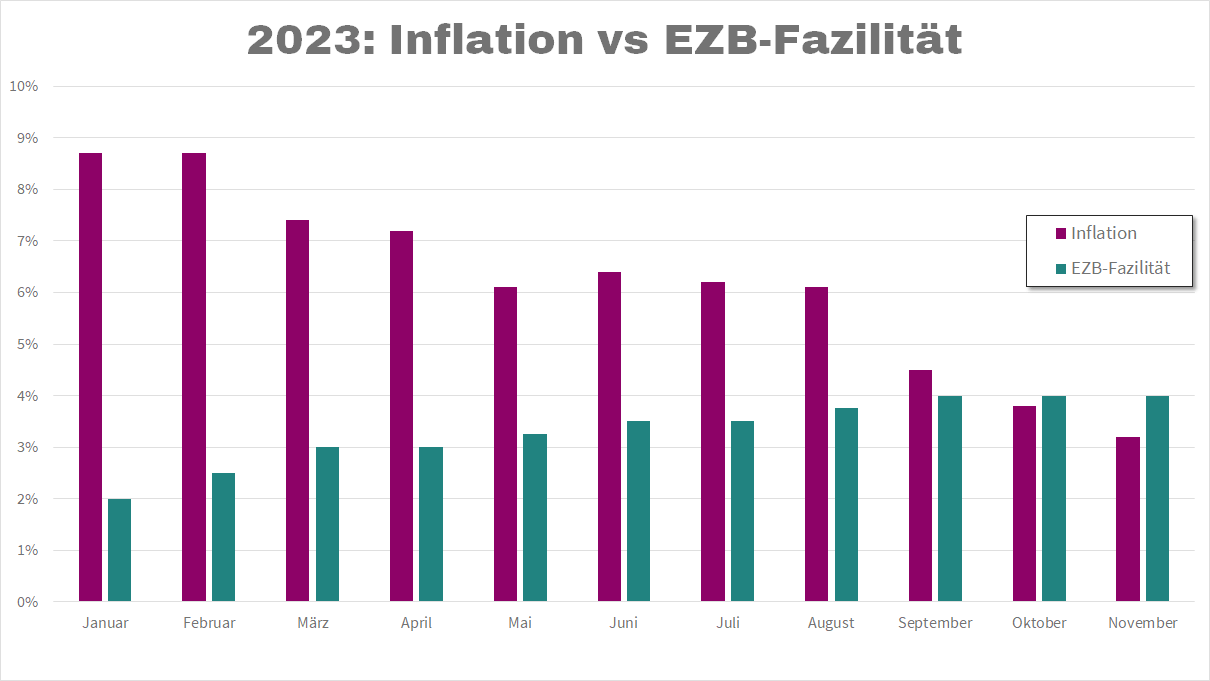

Was sagt uns dieses Balkendiagramm?

Die Inflation schlägt man nicht mit Fazilitätsrenditen. Ab Oktober schlägt die Fazilität die Inflation. Dafür betrug die Inflation im Januar das vierfache der EZB-Rate.

Zielgruppe der Money-Market-Fonds

- Strategische Entscheidung, unabhängig von der anzulegenden Summe: Ihre Zeit Ihnen wichtig. Sie haben keine Lust auf Tagesgeld-Hopping - viel zu hohe Opportunitätskosten.Jedes Mal diese Anmelderei und Video-Ident, nur um dann sechs Monate später von vorne anzufangen.

- Sie wollen etwas Sicheres und haben keine Lust Gläubiger einer notorisch unterkapitalisierten Firma zu sein, die sich bis jetzt immer darauf verlassen hat, dass der Steuerzahler schon einspringt. Genau das sind Sie als Bankkunde.

- Geerbt, Immobilie oder Firma verkauft: "Was sind schon 100.000 Euro?" - Sie müssen so viel Geld parken, dass die Kleinsparerkonditionen der Banken und Broker bei Ihnen nicht greifen.