Die heimtückische Vermögenssteuer

Kennen wir Finanzwesir, das ist die Inflation. Stimmt, aber ich habe noch eine ausgegraben: Die Volatilität.

Ok, lass hören.

Es geht um den "volatility drag" - den vermögenswirksamen Bremseffekt durch Kursschwankungen.

Ich vermute, Ihnen geht es wie mir. Wenn ich auf den Depotauszug schaue, will ich wissen: Wieviel Geld habe ich? Das ist meine Kennzahl als Anleger, denn ich möchte das Wachstum meines Vermögens maximieren. Mit so Zeug wie Sharpe-Ration und anderen Kennzahlen habe ich nie viel anfangen können.

Mich interessiert nur: Wie kann ich mein Vermögen maximieren?

Das Leben ist eine Zeitreihe

Der Wert meines Vermögens ist kumulativ. Das Endvermögen des Jahres x ist das Startvermögen des Jahres x+1. Die einzelnen Renditen hängen aneinander wie die Perlen an einer Kette. Der Fachmann sagt: Da brauchen wir ein multiperiodisches Rahmenwerk für die Renditeberechnung. Dieses multiperiodische Rahmenwerk heißt Geometrische Rendite.

Schauen wir uns an, wie sich dieses Vermögen entwickelt.

| Jahr |

Startvermögen |

Rendite |

Rendite in € |

Endvermögen |

| 1 |

1.000,00 € |

5% |

50,00 € |

1.050,00 € |

| 2 |

1.050,00 € |

10% |

105,00 € |

1.155,00 € |

| 3 |

1.155,00 € |

20% |

231,00 € |

1.386,00 € |

| 4 |

1.386,00 € |

-50% |

- 693,00 € |

693,00 € |

| 5 |

693,00 € |

20% |

138,60 € |

831,60 € |

Mit Mathematik hat das nichts zu tun. Das sind die Daten vom Kontoauszug. Ich habe in fünf Jahren 168,40 Euro verloren. Das sind -16,8 Prozent meines Startkapitals. Und da brauche ich auch keine Sharpe-Ratio oder so was. Ich bin sauer! Ich will mehr Geld, nicht weniger.

Geometrische Rendite berechnen

Die Formel lautet Geometrische Rendite = [Produkt von (1 + Rendite des Jahres n)] ^ (1/n) - 1

Wir müssen erst unsere Renditen mulitplizieren und dann die n-te Wurzel daraus ziehen. Ausgeschrieben sieht das so aus:

- Erst mal alle Renditen multiplizieren: (1 + 0,05)* (1 + 0,1)* (1 + 0,2) * (1 + (-0,5)) * (1 + 0,2) = 0,83

- Dann die fünfte Wurzel aus 0,83 ziehen: 0,83 ^(1/5) = 0,96

- Dann davon eins abziehen: 0,96 -1 = - 0,04

- Dann multiplizieren wir das noch mit 100, um auf Prozente zu kommen und erhalten so eine jährliche Rendite von - 4 %.

Arithmetische Rendite berechnen

Die arithmetische Rendite addiert. In unserem Fall sieht das so aus

(5 % + 10 % + 20 % - 50 % + 20 %)/5 = 1 %

Arithmetische versus geometrische Rendite

Da wo die geometrische Rendite multipliziert, addiert die arithmetische Rendite. Besonders klar wird das im Pleitefall.

| Jahr |

Startvermögen |

Rendite |

Rendite in € |

Endvermögen |

| 1 |

1.000,00 € |

5% |

50,00 € |

1.050,00 € |

| 2 |

1.050,00 € |

10% |

105,00 € |

1.155,00 € |

| 3 |

1.155,00 € |

20% |

231,00 € |

1.386,00 € |

| 4 |

1.386,00 € |

-50% |

- 693,00 € |

693,00 € |

| 5 |

693,00 € |

-100% |

- 693,00 € |

- € |

Im fünften Jahr erleidet unser Investor Schiffbruch. Minus 100 % bedeutet Totalverlust. Und null mal irgendwas bleibt null. Die geometrische Rendite ist Null und der Blick auf den Kontoauszug bestätigt diese traurige Realität. Die arithmetische Rendite ist mit - 23 % dagegen im "Es-ist-hart-aber-wir-schaffen-das"-Modus. Ein, zwei gute Börsenjahre und das ist wieder aufgeholt.

Nein, schaffen wir nicht. Wer pleite ist, darf nicht mehr mitspielen.

Mathematisch hängen die beiden Renditen wie folgt zusammen

Geometrischer Mittelwert = arithmetischer Mittelwert minus die Varianz der Rendite

Der geometrische Mittelwert ist der arithmetischer Mittelwert abzüglich einer Risikokorrektur.

Volatility Drag

Für uns als Anleger bedeutet das: Je höher die Schwankungen, umso kleiner wird der geometrische Mittelwert. Aber der geometrische Mittelwert ist das, was unseren Wohlstand bestimmt. Also muss der so groß wie möglich sein. Am besten so groß wie der arithmetische Mittelwert. Das klappt nur, wenn die Volatilität klein ist.

Und das ist er, der renditeschädliche Volatility Drag.

Ist es denn besser, wenn die Volatilität spät zuschlägt? Dann habe ich ja schon Flughöhe und kann mir einen Verlust eher leisten.

Schauen wir mal nach

Halbierung am Ende

Mein Verlust: 831,60 Euro - ganz schön viel Geld, wenn man bedenkt, dass ich mit 1.000 Euro angefangen habe

| Jahr |

Startvermögen |

Rendite |

Rendite in € |

Endvermögen |

| 1 |

1.000,00 € |

5% |

50,00 € |

1.050,00 € |

| 2 |

1.050,00 € |

10% |

105,00 € |

1.155,00 € |

| 3 |

1.155,00 € |

20% |

231,00 € |

1.386,00 € |

| 4 |

1.386,00 € |

20% |

277,20 € |

1.663,20 € |

| 5 |

1.663,20 € |

-50% |

- 831,60 € |

831,60 € |

Halbierung am Anfang

Mein Verlust: 500 Euro, immer noch viel Geld, aber 331,60 Euro weniger, als im obigen Fall.

| Jahr |

Startvermögen |

Rendite |

Rendite in € |

Endvermögen |

| 1 |

1.000,00 € |

-50% |

- 500,00 € |

500,00 € |

| 2 |

500,00 € |

10% |

50,00 € |

550,00 € |

| 3 |

550,00 € |

20% |

110,00 € |

660,00 € |

| 4 |

660,00 € |

5% |

33,00 € |

693,00 € |

| 5 |

693,00 € |

20% |

138,60 € |

831,60 € |

Fazit - Volatility Drag

331,60 Euro hin oder her: Mein Endvermögen ist identisch. Ich besitze 831,60 Euro. Muss auch so sein; weil: Kommutativgesetz.

Kommutativgesetz, Gott,was war das denn noch mal?

Das Kommutativgesetz sagt: a * b = b * a - man darf die Faktoren rumschubsen.

Die geometrische Rendite ist Kommutativgesetz plus ein bisschen Schnickschnack. Unter der Wurzel spielt die Reihenfolge der Renditen keine Rolle.

Geometrisches Wachstum ist nicht linear (weil Wurzelfunktion, das ist der Schnickschnack) und in nicht linearen Systemen ist Volatilität kritischer als die erwartete Rendite. Ein einziges wirklich schlechtes Jahr kann alles kaputt machen oder doch zumindest auf Jahrzehnte beschädigen.

Nehmen wir wieder unser Beispiel von oben

| Jahr |

Rendite |

| 1 |

5% |

| 2 |

10% |

| 3 |

20% |

| 4 |

-50% |

| 5 |

20% |

Die Renditen schwanken von - 50 % bis 20 %, ein Delta von 70 Prozentpunkten.

Jetzt reduziere ich die Achterbahn. Ab sofort gilt

- Jahr 3: Nur noch 10 % statt 20 %

- Jahr 4: - 30 % statt - 50 %

- Jahr 5: 10 % statt 20 %

- Die Volatilität läuft von - 30 % bis 10 %, das sind nur noch 40 Prozentpunkte.

| Jahr |

Startvermögen |

Rendite |

Rendite in € |

Endvermögen |

| 1 |

1.000,00 € |

5% |

50,00 € |

1.050,00 € |

| 2 |

1.050,00 € |

10% |

105,00 € |

1.155,00 € |

| 3 |

1.155,00 € |

10% |

115,50 € |

1.270,50 € |

| 4 |

1.270,50 € |

-30% |

- 381,15 € |

889,35 € |

| 5 |

889,35 € |

10% |

88,94 € |

978,29 € |

Das Ergebnis:146,70 Euro mehr. Die geometrische Rendite hat sich von - 4 % auf - 0,4 % verbessert. Und das, obwohl ich in Jahr drei und fünf die Rendite mal schlankweg halbiert habe. Die "Loch-Auffüllerei" in Jahr vier hat’s gebracht. Das sind die Auswirkungen der Nicht-Linearität. So etwas muss man sich ausrechnen. Nichtlinearitäten im Kopf zu jonglieren - dafür ist der Mensch nicht gemacht.

Das meint Warren Buffett mit seinem Spruch

"Nie Geld verlieren."

Denn wenn ich das Beispiel ganz ins Extreme verbiege und mit den 10 % der Jahre zwei, drei und fünf das 30 %-Loch auffülle, dann wird meine geometrische Rendite - dank der fünf Prozent im ersten Jahr - positiv (0,98 %). Vier Jahre lang Nullrenditen ist also besser, als drei Jahre 10 % zu bekommen und in einem Jahr 30 % abzugeben.

Was tun als Anleger?

Na, ganz einfach: Runter mit der Volatilität, rein ins Tagesgeld. Beim Tagesgeld sind arithmetische und geometrische Rendite gleich. Da gibt es keinen Volatility Drag.

Ja super Finanzwesir, Dein Nullrenditenbeispiel ist ja interessant, um das Prinzip zu verdeutlichen, aber wir hier im echten Leben haben Gebühren und Steuern zu zahlen und müssen die Inflation bekämpfen. Da brauchen wir schon ein bisschen mehr. Sonst wird das nichts mit der Altersvorsorge.

Korrekt. Und genau das ist das Dilemma. Rendite und Risiko sind dann eben doch gekoppelt. Was nicht schwankt, ist nichts wert.

Unsere Rettung: Die Diversifikation. Wir betrachten nicht mehr die einzelne Anlageklasse, sondern das gesamte Depot.

Aber: Es geht nicht darum, die Volatilität auf Kosten der Rendite zu reduzieren. Sondern es geht darum, die das Vermögen durch Aufzinsung über die Jahre zu mehren.

Risikominderung soll die jährliche Wachstumsrate steigern!

Unsere Aufgabe als Anleger ist es, die verschiedenen Anlageklassen so zu kombinieren, dass die Volatilität des gesamten Depots gemindert wird, nicht aber die Renditen. Eine Verwässerung durch Cash ist in den seltensten Fällen sinnvoll.

In diesem Sinne: Bleiben Sie optimistisch aber defensiv. Wenn Sie noch auf der Suche nach für Sie passenden Anlageklassen sind: Hier entlang.

Fazit

Hohe Renditen sind kein Wert an sich. Erst in Begleitung von niedriger Volatilität werden sie attraktiv.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Depot, Portfolio, Altersvorsorge

Das könnte Sie auch interessieren

- Leser Christoph (der Stillhalter): Wie ich seit 18 Jahren Mehrfamilienhäuser aufkaufe

- Leserfrage: Können Index-Anbieter betrügen?

- Was spricht gegen die Riesterrente?

- Sind drei ETFs zwei zu viel?

Kommentare

Max Wendling sagt am 08. Februar 2022

Ja Mensch, da müsste man doch einfach nur ein paar Alpha-Fonds ins eigene Depot mischen und dann hoffen, dass die klugen Fondsmanager tatsächlich auf die richtigen Anlagen gesetzt haben wenn die Märkte auf breiter Front abrutschen. Schon ist die Vola geringer ohne die Rendite entscheidend zu schmälern. Muss direkt mal schauen ob mir jemand soetwas als Privatanleger anbieten kann!

Naja, wenigstens klingt der Beitrag nicht mehr ganz so offensichtlich nach Werbung wie zum Beginn der "Alpha-Bekehrung" im Wesirat.

William F. Sharpe sagt am 04. Februar 2022

Die Sharpe-Ratio beschreibt diesen Sachverhalt doch sehr schön in einer Kennzahl. Was wir benötigen ist das sogenannte Tangency Portfolio - das per Definition die höchste Sharpe-Ratio aller Portfolios aufweist. Leider kennt man dieses Portfolio immer erst ex-ante, niemals ex-post. Es gibt aber Möglichkeiten, die Wahrscheinlichkeit zu erhöhen, dem Tangency Portfolio insbesondere über lange Zeiträume nahe zu kommen.

Burkart sagt am 07. Februar 2022

Mathematisch betrachtet ist das arithmetische Mittel die theoretische Obergrenze des praktisch relevanten geometrischen Mittels. Nur was nützt mir eine theoretische Obergrenze? Wie das Beispiel mit Totalverlust zeigt, in der Realität herzlich wenig.

Das arithmetische Mittel der einzelnen Jahresrenditen erzielt man dann, wenn man am Ende jedes guten Jahres den Gewinn aus dem Depot abzieht und unter das zinslose Kopfkissen legt, wohingegen man am Ende jedes schlechten Jahres den Verlust durch einen Kredit mit 0 % Verzinsung wieder ausgleicht. Am Ende der x Jahre wird dann das Depot aufgelöst, das Geld unter dem Kopfkissen hervorgeholt und etwaige ausstehenden Schulden beglichen. Alles natürlich in einer Welt ohne Transaktionskosten.

Bezogen auf das erste Szenario mit den Jahresrenditen 5 %, 10 %, 20 %, -50 % und 20 % sowie 1.000 € Startvermögen sind das 50 €, 100 € und 200 € fürs Kopfkissen, 500 € Kredit und nochmal 200 € fürs Kopfkissen. Am Ende liegen 550 € unterm Kopfkissen, wovon 500 € den Kredit ablösen. Es bleiben 50 € Gewinn von 1.000 € Startvermögen, also genau die im Artikel genannten 1 % arithmetische Rendite (10 €) über fünf Jahre.

Rein mathematisch passt das alles, aber wer legt denn in der Realität so an? Buy and hold ist das jedenfalls nicht. Wie bereits der fast acht Jahre alte Rendite-Artikel https://www.finanzwesir.com/blog/rendite-richtig-berechnen-renditetricks-aufdecken feststellt:

Ein besserer Name als arithmetische Durchschnittsrendite wäre „Nebelwerfer“.

Übrigens, die Jahresrenditen sind selbst wiederum geometrische Renditen und nicht etwa arithmetische Mittel der enthaltenen Quartals-, Monats- bzw. Tagesrenditen. Beispielsweise hatte der MSCI World Net EUR im Krisenjahr 2020 eine Jahresrendite von 6 % und Quartalsrenditen von -19 %, 17 %, 3 % und 9 %. Annualisiert man diese zu -57 %, 85 %, 14 % und 42 % und bildet das geometrische Mittel davon, kommt man genau auf die 6 % Jahresrendite. Alternativ bildet man erst das geometrische Mittel und annualisiert dann, um auf das gleiche Ergebnis zu kommen. Das arithmetische Mittel hingegen entspräche einer Jahresrendite von 21 % (erst annualisiert, dann gemittelt) oder 10 % (erst gemittelt, dann annualisiert).

In den drei Jahren 2019 bis 2021, in denen es ja durchaus Volatilität gab, lag die Jahresrendite laut geometrischem Mittel mit 21,9 % übrigens gar nicht weit von der theoretischen Obergrenze bei 22,5 % entfernt, die sich aus dem arithmetischen Mittel der Jahresrenditen 30 %, 6 % und 31 % ergibt.

Ich teile die Schlussfolgerung des Artikels, dass Null Volatilität für sich genommen ideal wäre, darunter aber sicher die Rendite leiden würde. Statt eines winzigen Rendite-Cupcakes, den ich mir nicht mit irgendwelchen Schwankungen teilen müsste, nehme ich dann doch lieber ein Stück des großen Rendite-Kuchens und gönne der Volatilität den Rest. Umso besser, wenn mein Anteil durch Diversifikation größer wird, die risikoadjustierte Rendite also steigt. Deswegen ja marktbreite ETFs statt weniger Einzelaktien. Auf einen Artikel, der zeigt, dass das mit Alpha-Fonds in der Praxis noch besser funktioniert, warte ich derweil. Man will sich ja nicht am falschen Kuchen den Magen verderben.

Werner Werner sagt am 07. Februar 2022

Sehr interessant wie Pim van Vliet in seinem Buch beschreibt: Dann gibt es den Smart-Beta-Faktor Low-Volatility wirklich, Prof. Martin Weber sagt es gibt ihn nicht mehr.

Max sagt am 06. Februar 2022

Hallo Finanzwesir,

lese Dich seit 2015, hast mir auf dem Weg zur finanziellen Selbstbestimmtheit viel geholfen. Damals warst Du ein Leuchtturm. Danke dafür.

Nun ist die Doppelbödigkeit Deiner Beiträge nur noch schwer zu ertragen.

Das, was hier seit Anfang/Mitte 2021 läuft ist zum Weinen. Leider nicht mehr lesenswert.

Tschüß Finanzwesir, damals warst Du gut.

Viel Glück

Max

suchenwi sagt am 04. Februar 2022

Volatilität von Buchwerten ist ein spannendes Thema - nicht nur theoretisch: gerade in der noch nicht überwundenen Corona-Krise hatte ich als Tiefpunkt -38% im März 2020, inzwischen hat es sich auf knapp über 0 zurückgearbeitet.

Ich habe erst vier Jahre Erfahrung in aktivem Investment, also mag das folgende naiv sein. Diese Regeln habe ich seit dem halben Jahr davor, wo ich mich erst mal in die Theorie eingearbeitet habe, entwickelt:

- Ich setze mein Geld aufs Spiel, nenne es "Spielgeld". Herbe Verluste sind möglich.

- Darum baue ich quasi eine "chinesische Mauer" zwischen mich und mein Depot. Geld, was ich mittel- bis langfristig nicht brauche, investiere ich, mit gleichem Verlustrisiko. Aus dem Depot entnehme ich (ausser im extremen Notfall) nichts.

- Die "total performance" am Ende werde ich (65) wohl nicht mehr erleben, das ist dann Sache meiner Erbinnen, in vielleicht 10..20 Jahren.

- Ich betrachte die "total performance" (= gain + yield) als komplexe Zahl: Buchgewinne (gain) sind imaginär, Nettoerträge (yield) sind real. Addieren kann man die ernsthaft nicht.

- Mein Hauptziel ist ein stetiger Ertragsstrom (aktuell 5.3% netto p.a.), der mit der Inflation mithalten kann (aktuell nur knapp). Die Erträge werden möglichst gut reinvestiert, sobald 1k beisammen ist (etwa 1..2mal im Monat).

- Die Buchgewinne betrachte ich natürlich jedesmal, wenn ich mich ins Depot einlogge (etwa alle 2..3 Tage), und freue mich, wenn sie wieder über 0 sind. Durch Reinvestment versuche ich sie zu steigern (also etwa langfristig hoffnungslose Papiere mit Verlust verkaufen, um hoffnungsvollere zu kaufen). Die Nettoerträge sind in der Corona-Krise übrigens auf min. +3.6% gesunken, also deutlich weniger als die Buchwerte, also deutlich weniger Volatilität da.

- Wenn der Gesamt-Buchwert meines Depots im Sterbefall um 50% gesunken ist, wäre mir das ärgerlich, aber ich habe ja schon das letzte Hemd ohne Taschen an. Für meine Töchter ist es auf jeden Fall ein Vermögenszuwachs, nur weniger, als ich mit besseren Invest-Entscheidungen hätte erreichen können.

- Jede Regel kann jederzeit verfeinert werden, wenn ich mehr gelernt habe...

Sascha sagt am 05. Februar 2022

Spannend! Hier wäre jetzt die Königsdisziplin: Berechnen inwieweit ein Ratierliches investieren den Effekt bearbeitet. Quasi volatility drag meets cost averaging.

Siegfried Bräunig sagt am 05. Februar 2022

Hat mir weitergeholfen 👍👍

Joerg sagt am 09. Februar 2022

Hallo @Max

zu "Nun ist die Doppelbödigkeit Deiner Beiträge nur noch schwer zu ertragen."

Ja, Du und vielleicht die Mehrheit sind gleicher MEINUNG.

Aber Doppelboedigkeit ist vielleicht eine Ueberspitzung? macht Albert ja keinen Hehl daraus, dass er, Smartie und eine bestimmte Anzahl Kunden von Dem.Alpha den GLAUBEN auf weniger Schwankung im Depot fuer die Wahrscheinlichkeit einer geringeren Langzeitrendite (v.a. nach Steuern) eintauschen (wobei Albert meines Wissens nirgends dargelegt hat, ob und wieviel seines eigenen Vermoegens tatsaechlich so angelegt wird? Es ist immer einfacher von "Skin in the game" zu reden, wenn es andere betrifft ;-)).

Albert hat vermutlich aus seinen vielen Gespraechen geschlossen: Viele Anleger WOLLEN ein VERSPRECHEN von ordentlicher Rendite mit weniger schmerzlichen Schwankungen.

Also gilt immer noch: "Wo eine Nachfrage, gibt es auch ein Angebot". Die Angebote allein zu diskreditieren springt zu kurz (vgl Prohibition), die NACHFRAGE bedingt ein Angebot mit.

Neutral-Sprech waere: "Mich interessiert dein Angebot (noch) nicht." Und schon koennen beide sich in die Augen sehen?

Das selbe funktioniert auch mit Einzelaktien-/Dividenden-Anlegern oder Tradern oder Kryptojuengern: "(Gerade)Nicht mein Weg, aber viel Glueck!"

zu "Das, was hier seit Anfang/Mitte 2021 läuft ist zum Weinen. Leider nicht mehr lesenswert."

Dann Glueckwunsch, hast du genug gelernt, um eigene Entscheidungen zu treffen, sie fuer dich zu begruenden und du kannst frohgemut weiterziehen.

Da es ja jedem moeglich ist, alle Finanzwesir-Beitraege von Anfang an zu lesen, koennte auch jeder Belesene stark genug sein, um den Sirenen von Dem.Alpha zu widerstehen, oder?

Und unterschiedlicher Meinung darf man doch wohl sein (gilt fuer beide Richtungen)?

LG Joerg

Finanzwesir sagt am 09. Februar 2022

Hallo Burkhart,

"Auf einen Artikel, der zeigt, dass das mit Alpha-Fonds in der Praxis noch besser funktioniert, warte ich derweil. Man will sich ja nicht am falschen Kuchen den Magen verderben."

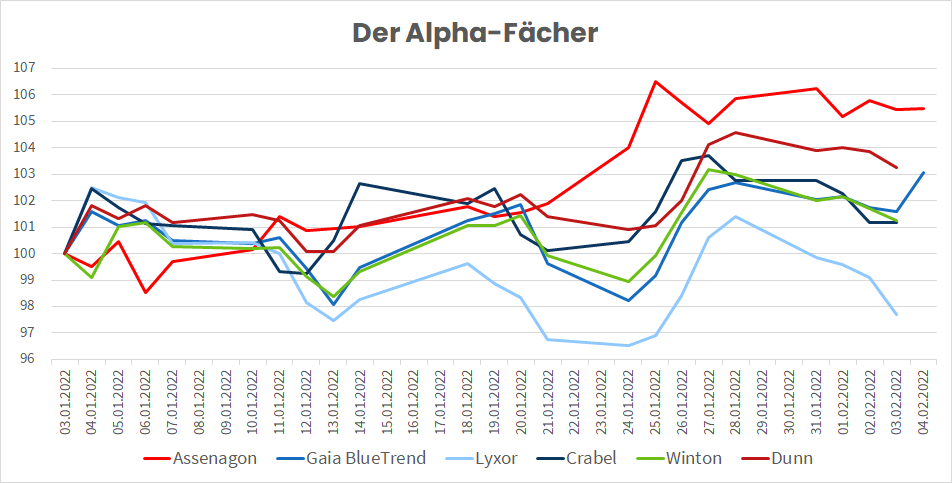

Im Corona-V 2020 (2020! Das ist dann bald zwei Jahre her) hat sich der Assenagon verhalten wie erwartet. Sein Kurs ist nach oben geschnellt, während die Aktienkurse nach unten sausten.

Das kleine Sellout Ende Januar haben die Trendfolger ebenfalls ganz gut überstanden. Während der S&P 500 in der Zeit vom 4. - 27.1.2022 knapp 10 % verlor, sind die Alpha-Fonds, die wir bei Democratic Alpha ausgewählt haben mit einem Renditefächer von -2,3 % bis 5% durch diese Zeit gekommen.

Dieser Fächer ist das erwartete Verhalten. Das ist die Strategiediversifikation. Beim ETF hat man hunderte oder gar tausende von Firmen. Das geht bei Trendfolge-Fonds nicht. Aber 5 bis 7 Fonds gelten als gute Diversifikation. Denn jede Krise ist anders.

Hier die aktuellen Kurskurven.

Das ist passiver als Deine Kopfkissenbank.

Das ist passiver als Deine Kopfkissenbank.

Gruß

Finanzwesir

Finanzwesir sagt am 09. Februar 2022

Hallo Max,

"hast mir auf dem Weg zur finanziellen Selbstbestimmtheit viel geholfen."

Das freut mich und ist mehr, als ich zu hoffen gewagt habe. Jetzt, da Du - hoffentlich - Deinen Weg gefunden hast, brauchst Du mich nicht mehr. Das freut mich. Als Vater kann ich dazu nur sagen: Das ist doch der Sinn von Selbstbestimmtheit: Selbstbestimmt seinen Weg zu gehen. Natürlich es es schade, wenn sich die Wege trennen. Aber wenn die Kids flügge geworden sind, dann müssen sie raus aus dem Nest.

"Ja Mensch, da müsste man doch einfach nur ein paar Alpha-Fonds ins eigene Depot mischen..."

In diesem Artikel geht es mir erst einmal um das Thema "Schwankungen reduzieren die Rendite nachhaltig." Das ist alles. Jeder Anleger muss sich überlegen, wie er das in Produkte umsetzt. Ja, Trendfolge- und Long-Volatility-Fonds sind eine Option. Aber es gibt noch andere Anlageklassen. Was ist mit Anleihen, Gold oder Kryptowährungen? Welche Anlageklasse passt, muss jeder Anleger individuell entscheiden.

Gruß

Finanzwesir

Tobias sagt am 09. Februar 2022

Spannende Theorie für (z.B. CFD) Trader. Für Langfristige Aktieninvestition ohne Belang.

Der Schreibstil des Artikels ist aber irgendwie schwer zu lesen. Vielleicht gibt man sich als Multimillionär einfach weniger Mühe bei der Arbeit?

Finanzwesir sagt am 10. Februar 2022

Hallo, Jörg,

"den GLAUBEN auf weniger Schwankung im Depot für die Wahrscheinlichkeit einer geringeren Langzeitrendite (v.a. nach Steuern) eintauschen"

Mit Glauben hat das nichts zu tun. Das lässt sich erforschen und belegen.

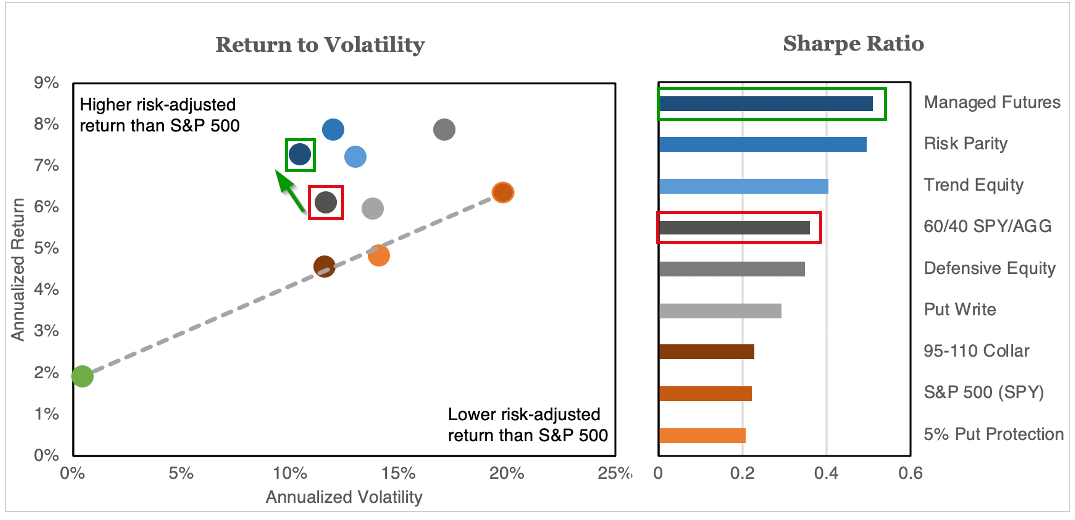

Das Team um Corey Hoffstein von Newfound Research beschäftigt sich seit Jahren mit der Frage: Wie gehen wir mit dem Risiko der Finanzmärkte um. Das Motto der Firma: "Risiken können nicht zerstört werden, sondern nur transformiert werden"

Im Artikel One Hedge to Rule Them All

Strategien, die das Risiko managen verhalten sich wie Versicherungen.

Im guten Zeiten sind sie sind schlechter als der Markt. In schlechten Zeiten sind sie besser als der Markt.

Diese Grafik stammt aus dem verlinkten Artikel und zeigt, dass Managed Futures (anderes Wort für Trendfolger, aka Alpha-Fonds) die Rendite im Verglich zum klassischen 60/40 (Aktie / Anleihe) um gut einen Prozentpunkt verbessern und von allen Diversifikationsstrategien die geringste Volatilität aufweisen.

Viele Anleger legen nach dem Motto "Besser einen Euro nicht verloren, als zwei Euro verdient" an. Deshalb ist schon alleine eine niedrige Volatilität ein wichtiges Argument. Wenn sich auch noch die Rendite verbessert, umso besser.

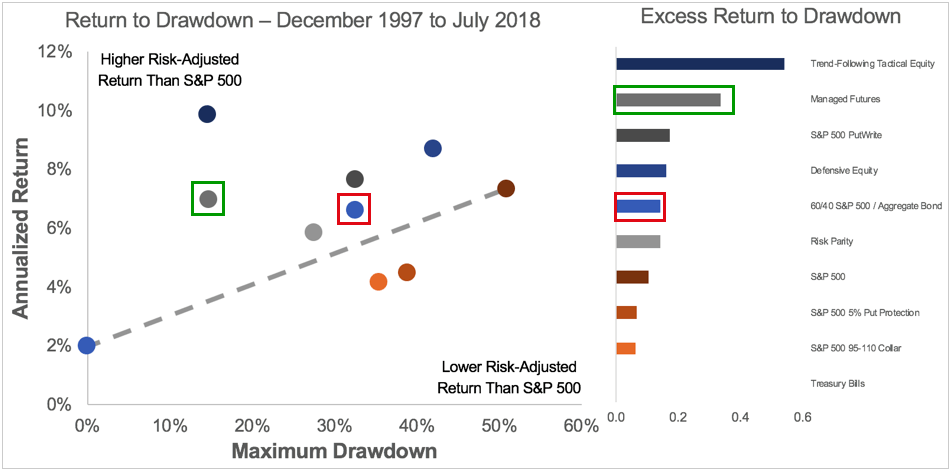

Im Artikel The State of Risk Management taucht eine ähnliche Grafik auf.

Auch hier: Maximale Verluste deutlich reduziert, Rendite leicht besser.

Auch hier: Maximale Verluste deutlich reduziert, Rendite leicht besser.

Und ja, es wird genug Anleger geben, die sagen 60/40 reicht mehr. Ich habe weder Zeit noch Lust mehr zu machen. Gut. Hauptsache raus aus dem Tagesgeld.

Für alle anderen schreibe ich diese Artikel.

Zum Schluss noch ein Papier des Ökonomie-Lehrstuhls der Uni Gent: The crisis alpha of managed futures : myth or reality?. Leider noch nicht öffentlich, deshalb kann ich hier nur auf die Kurzzusammenfassung verweisen.

Das Fazit der Autoren:

"In sum, we argue that the stable returns of CTAs in times of crisis originate from the two aforementioned sources: diversification and trend-following. In contrast, their regime-dependent performance does not stem from an ability to anticipate crisis but instead from adjusting positions accordingly and should thus be repeatable going forward."

Was sind CTAs? CTA = Commodity Trading Advisor. Dieser Name für Alpha-Fonds leitet sich aus der Historie ab. Die ersten Trendfolger entstanden an den Rohstoffbörsen. Das hat sich gehalten, obwohl die Alphas jetzt auf den Finanz-, den Devisen- und allen möglichen anderen Märkten (beispielsweise CO2) unterwegs sind.

Genau das sagt dieser Absatz aus:

- Diversifikation; die Trendfolger sind auf vielen Märkten aktiv

- Sie folgen einem Trend, weil sie nicht fähig sind die Kurse vorherzusagen. Dieses Hase-und-Igel-Spiel entfällt. Der Alpha-Fonds hockt also nicht in seiner Ackerfurche und kräht "Ick bün all da", wenn der Trend angehechelt kommt. Deshalb heißen die Dinger auch Trendfollower und nicht Trendsetter.

- Was die Alphas aber in Perfektion beherrschen ist das Positionsmanagement. Da sind sie wie eine Katze, die sich beim Sturz blitzschnell dreht und dann mit den Pfoten zuerst aufkommt. Das ist "einfach nur" operative Exzellenz und damit durch Erfahrung gut und wiederholbar.

Darum geht es bei der Geldanlage: Garantien gibt es keine, aber wir brauchen eine reelle Chance, das es klappen kann.

Gruß

Finanzwesir

Finanzwesir sagt am 10. Februar 2022

Hallo Tobias,

"Spannende Theorie für (z.B. CFD) Trader. Für langfristige Aktieninvestitionen ohne Belang."

Ich würde sagen: Gerade für langfristige Anleger ist Risikomanagement von höchstem Belang.

Hohe Verluste beschneiden die Chance auf gute Renditen nachhaltig. Ein kluger Händler setzt immer nur einen Teil seines Geldes ein. Bei der Altersvorsorge geht es immer gleich um das ganze Depot. Fehlendes Risikomanagement wirkt sich da viel stärker aus.

Gruß

Finanzwesir

Felix Haupt sagt am 15. Februar 2022

Anlagelösung teilweise Investition in gehebelte ETF´s auf bekannte marktbreite Indizes oder Sektorindizes führt in Zeiten steigender Märkte zu hohen Renditen jedoch bei hoher Volatilität.

Beispielsweise: TQQQ, SSO, SPXL, SOXL, TECL, RETL, NAIL, TPOR, DUSL, WANT oder HIBL. (einfach Nyse-Kennung und "ETF" in eine Suchmaschine eingeben).

Auf dem Blog von Felix Haupt gibt es hierzu diesen Artikel: So hat Warren Buffett es geschafft steinreich zu werden

Joerg sagt am 10. Februar 2022

@Albert

meine Aussage "den GLAUBEN auf weniger Schwankung im Depot für die Wahrscheinlichkeit einer geringeren Langzeitrendite (v.a. nach Steuern) eintauschen" ist verkehrt, einverstanden.

Mit Glauben hat das nix zu tun: Es gibt weniger Schwankung im Dem.Alpha Depot (PUNKT). Aber zum Preis einer geringeren Langzeitrendite (Glaube ich ;-))

LG Joerg

Bergruderer sagt am 10. Februar 2022

Ist ja mittlerweile die reinste Tupperparty hier :-)

Joerg sagt am 10. Februar 2022

Lieber Albert,

zunaechst freue ich mich sehr, dass du wieder Zeit zum "Diskutieren" hast (Kuesschen-Emoji).

zu "dass Managed Futures (anderes Wort für Trendfolger, aka Alpha-Fonds) die Rendite im Verglich zum klassischen 60/40 (Aktie / Anleihe) um gut einen Prozentpunkt verbessern und von allen Diversifikationsstrategien die geringste Volatilität aufweisen." [Albert 10.02.22]:

- das mag in der Studie so gewesen sein (VERGANGENHEIT! in USD! fuer US-HEDGEFONDS(nicht europ.Anlageuniversum)! vermutlich SURVIVOR-SHIP-BIASED?!)

- der Schluss, dass das Studienergebnis[1%pa Mehrrendite als 60/40] auch fuer Eure Dem.Alpha-Hedgefonds-Auswahl gilt, subsumiere ich als hoffnungsvoller Glaube (womoeglich naiv?), die Zukunft wird es zeigen ...

Als Gegendarstellung bietet sich an: HedgeFonds, die im deutschen/europ. Anlageuniversum tatsaechlich investierbar sind, die schon mit - sagen wir - 10J Historie bewiesen haben, dass sie keine Eintagsfliegen-Strategien verfolgen. Trotzdem sollte noch eine Sicherheitsmarge fuer unterwegs geschlossene, einstmals jedoch glaenzende Sternchen-Hedge-Fonds einbezogen werden (also 2-3%? p.a. vom Hedgefonds-Durchschnitt dafuer abziehen, dass manche Hedgefonds ueber eine 10j-Anlagefrist liquidiert werden?).

Hier die Analyse, die bereits auf finanzen-erklaert-Blog publiziert wurde; relevant fuer das Hauptargument ist der Link zu Fondsweb und das herunterscrollen zu den versch. Hedgefonds ("Risiko-Rendite-Chart" Klick auf 10Jahre) als Augenoeffner:

"Bei Democratic-Alpha verwenden sie aktuell eine Mischung aus diesen Fonds, die jeweils etwas unterschiedlich reagieren "wenn es kracht":

Assenagon Alpha Voatility DIS A2PKY5 LU2001393136 1,2Mrd€ (seit 01.08.19)

Dunn WMA Institutional Fund A ACC A2AJSE IE00BYZJ5K48 373Mio€ Futures Long/Short (Insti-Tranche 100k Mindestanlage)

Lyxor Epsilon Global A1JHW1 IE00B530CF08 587Mio€ Futures Long/Short (seit 22.08.2011)

Man AHL Trend Altern ACC A1CXLA LU0503879685 800Mio€ Futures Long/Short (seit 10.08.2010 102% SPDR MSCI ACWI IMI 234%)

MontL.UCI.Pl.-Crab.Adv.Trend ACC A2DVKP IE00BF2X0908 (Insti-Tranche, seit E 2018)

Winton UC.Fds.I.-Wint.Trend Fd. ACC A2P4VN IE00BG382P13 (seit 02.07.18, 50k Mindestanlage)

Aehnlich wie bei anderen Funds-of-Funds Konzepten (zB Sauren) hoffen Sie, dass Norbert Mittwollen (aka Smartinvestor) ein glueckliches(aeh, statistisch hoch versiertes) Haendchen bei der Auswahl hat, um die Hedgefonds auszuwaehlen, die ZUKUENFTIG ein gutes Krisen-Alpha abliefern werden.

Ich finde diese Art der Krisensicherung zwar intellektuell interessant, aber fuer mich ungeeignet.

- Ansparphase: Drawdowns aussitzen, ggfs Nachkaufen

- Entnahmephase: Cash-Zelt rund um den Beginn, ggfs bei starken Einbruechen rund um Beginn/Start der Entnahme mit GlobalPortfolioOne-Methodik Nachkaufen

Wer es selber probieren moechte:

- Suche sich einen/mehrere Hedge-Fonds aus:

Im Schnitt sind die seit mehr als 10J ueberlebenden Hedgefunds bei ~4%pa Rendite (zB PEH Empire F oder MAN AHL Trend Alternative in H EUR Acc)

https://www.fondsweb.com/de/LU0385490817 PEH EMPIRE F 29.09.08 ~4,27%pa

https://www.fondsweb.com/de/LU0428380124 Man AHL Trend Alternative IN H EUR Acc 29.09.2008 ~4,2%pa

Man klickt auf einen der Links, unten kommt ein Risiko-Rendite-Chart (auf "10 Jahre" klicken) und sucht sich 1-2 Fonds aus, die in den vergangenen Crashs das geleistet hatten, was man sich wuenscht (manche von Democratic-Alpha wuerde ich nicht nehmen, die haben zT eine viel zu geringe Historie!).

Allerdings, damit es wirkt, sollte man schon 20-50% des Depotvolumens da hinein stecken. Wenn man dann noch (steuerschaedlich) Rebalancierungsgewinne mitnehmen moechte, braucht man gut gefuellte Verlusttoepfe (Tax-Loss-Harvesting)?

Disclaimer: Mir ist es egal wer was macht. Norbert und Albert sind Helden, denn sie wurden unternehmerisch taetig und verkaufen Emotion/Hoffnung/Anhaengerschaft (ihr Konzept) an eher reichere Leute mit weniger Finanzverstehen bzw Finanzfaulheit. Das ist weder schlecht noch anstoessig.

Die einen wollen das Versprechen der eierlegenden Wollmilchsau und die anderen bieten es an - wie viele andere auch (Dirk Mueller, Marc Friedrich, etc)."

LG Joerg

Jörg sagt am 12. Februar 2022

William F. Sharpe

….Leider kennt man dieses Portfolio immer erst ex-ante, niemals ex-post….

Ich fürchte es ist genau andersherum.

KUDDEL sagt am 10. Februar 2022

Moin Ihr Lieben "Anlage und Optimierungsgeplagten"

vielen Dank für die oft feinen Ratschläge in jeder Hinsicht, Wichtig ist doch eigentlich nur, dass am Ende oder auch mal zwischendurch mehr da ist als investiert wurde.

Also schön diversifizieren, Sparplan, wenn auch kleiner, im Ruhestand weiterbedienen und Alles wird gut.

Investments sollte man auch mal öfter "schlafen" lassen....

Alles andere "Strategiegefasel" können Andere machen, die es dann voraussichtlich gewinnbringend unter die potentiellen "inverstoren" bzw Kleinanleger, die wir ja nun meistenteils sind, bringen und ggf auch noch als "Stein der Weisen" verkaufen. Der Markt mach eh´was er will ich auch. Lebenszeit einfach zu kurz und ich schlafe gerne gut und lange,,,

Viele X-prozentige Renditen noch Ihr Lieben und noch viele schöne bissige Beiträge des Wesirs. Macht Spass.

VG Kuddel aus Barmbek

Christof (papaundpaul.de) sagt am 17. Februar 2022

Lieber Herr Finanzwesir,

schön, sogar über solche Dinge hier zu lesen, das finde ich super. Es juckt mich aber in den Fingern, bevor alle wieder ins (fast) volatilitätslose Sparbuch springen.

Der Volatility-Drag ist einer der ältesten Brain-Twister der Finanzmarkttheorie. Sogar viele Profis bekommen ihn nicht richtig auf die Reihe.

Wissend, dass ich damit viele Herzen breche: Er ist nichts weiter als eine einfache mathematische Beziehung ohne tiefere Aussage. Das ist leider alles.

Und lass ihn uns zusammen in 'Volatility Inflation' umbenennen, das trifft es nämlich deutlich besser.

Warum?

1)

Wenn wir über mehrere Perioden anlegen, ist die geometrische Rendite die einzige, die wir 'essen' können. Sozusagen die wahrhaftige Rendite. X (1+r) (1+r) usw.

2)

Geldanlegen mit Zinseszins ist exponentielles Wachstum. Malt man in einen Graphen den Endwert nach z.B. 20 Jahren auf die x-Achse nach rechts an und die dafür benötigte geometrische Rendite (auf die y-Achse nach oben), ist der Zusammenhang natürlich positiv. Der Zins steigt nach rechts mit zunehmendem Endwert aber immer langsamer an. Warum? Für mehr Vermögen brauche ich wegen des immer höheren Zinseszinses immer weniger Rendite, um auf den noch höheren Endwert zu kommen. Der Zinssatz muss sich quasi wegen des immer stärkeren exponentiellen Zuwachses bei dem immer höheren Vermögen für das gleiche lineare Wachstum immer weniger anstrengen. Er darf für den gleichen Zuwachs kleiner sein, ohne 'schlechter' zu werden (oder richtig für die Nerds: geom. Rendite ist nach ein bisschen Rumgeschiebe der Logarithmus des Endwerts. Muss ja sein, weil Wachstum Exponentialfunktion folgt und der Logarithmus die Umkehrfunktion dieser E-Funktion ist. Deshalb macht man z.B. auch expon. Wachstum langer Kurszeitreihen mit einer 'Log-Skala' linear, dann gilt oben und unten auf dem Blatt gleichermaßen: gleicher vertikaler Abstand = gleiche Rendite. Nerd Ende.).

In Kurz: Deine Schlussfolgerung würde ich so nicht unterschreiben, die Rendite 'sinkt nicht mit mehr Volatilität'. Es ist keine Macht, die Dir Rendite klaut. Andersherum entsteht Rendite auch nicht dadurch, dass man die Volatilität im Depot verringert. Was stattdessen passiert: das einfache arithmetische Mittel ist wegen der Outlier bei hoher Vola immer aufgeblähter, weil alle gleichberechtigt ins arithm. Mittel eingehen (ist ja 'nur' Linearkombination in einer ansonsten exponentiell wachsenden Welt). Über die Zeit hauen sie aber viel weniger rein relativ zum übrigen Zinseszins-Zuwachs (deshalb ist bei der Geldanlage einmal mehr langsam und stetig mächtiger als der Tenbagger einmal im Leben).

Das menschliche Hirn ist nicht für exponentielles Wachstum gemacht. Deshalb ist uns das einfachere arithmetische Mittel von Haus aus deutlich sympathischer. Wir tendieren dazu, uns auf sie drauf zu stellen und die Welt von dort aus mit dem Fernglas zu betrachten. Und dann sehen wir am Horizont tatsächlich eine sinkende geom. Rendite bei steigender Volatilität. In Wahrheit wird aber die 'festgehaltene' arithemtische Rendite immer aufgeblähter (oder anders gesagt, der Schluss ist tautologisch: wir vergleichen ein gutes und ein schlechteres Investment miteinander und kommen zum Schluss, dass das schlechtere schlechter ist). Wegen 1) sollten wir uns lieber geistig auf die geom. Rendite stellen und von dort aus die zunehmende Inflation der artihm. Rendite beobachten. Deshalb wäre Volatility Inflation intuitiv passender als Vola Drag.

Entpsrechend ist eben das artihemtisches Mittel nur brauchbar für Renditen im zeitlichen Querschnitt. Sobald man irgendwas über die Zeit verdurchschnittlichen will, muss die geometrische ran (und bei Verhältnissen wie EPS o.ä. das harmonische Mittel).

Der Brain-Twister ist doch mega gut :)

Christof

Jochen S. aus E. sagt am 19. Februar 2022

Lieber Finanzwesir,

ist es zu spät, zu diesem Blogbeitrag noch (Nach-) Fragen zu stellen?

Zur Zeitreihe und den Renditen:

Diese Überlegungen, die für jedes Jahr eine Rendite ausrechnen und die unangenehmen Effekte eines "schwachen Jahres" zeigen, passen doch nur für Anlagen, die nach jedem Jahr quasi erneuert oder umgeschichtet werden und jahreweise aufeinander Aufbauen -- entweder reines Geld (Sparbuch, Tagesgeld, Festgeld) oder Papiere etc., die ich dauernd kaufe under verkaufe.

In meinem ETF-Depot vom Schlage "buy-and-hold" geht's auch dauernd 'rauf und runter -- fondsweb.de sagt zu all meinen Index-ETFs, sie seien sehr volatile Anlagen. Aber nach einem "Abwärts" kommt doch auch immer ein "Aufwärts", das ohne das vorherige "Abwärts" nie so ausgefallen wäre. (Vgl. die Corona-Delle in den meisten Kursen...) Da steckt eben ein Sachwert dahinter, der einen schwankenden Marktwert hat, genauso wie Gold oder Briefmarken.

--> Ist es wirklich angemessen, die Argumentation mit der Zeitreihe auf "buy-and-hold" mit z.B. Index-ETFs anzuwenden?

Andere Frage:

Alpha verheißt Stabilität oder sogar Gewinn, wenn's bergab geht. Von wem krieg' ich denn dann das Geld? Muss da nicht immer auch irgendwo ein Verlierer stehen, der in meine Tasche zahlt?

Finanzwesir sagt am 20. Februar 2022

Hallo Christof,

"Deine Schlussfolgerung würde ich so nicht unterschreiben, die Rendite 'sinkt nicht mit mehr Volatilität'. Andersherum entsteht Rendite auch nicht dadurch, dass man die Volatilität im Depot verringert."

Null Volatilität, das wäre Tagesgeld. Renditemäßig nicht das Optimale. Also ja, einfach Vola runter und Rendite rauf, das klappt nicht. Mit der Volatilität ist das so eine Sache

- Man braucht sie. Rendite und Risiko sind die siamesischen Zwillinge. Ohne Unsicherheit (Volatilität) keine Rendite.

- Sie zerstört Vermögen, denn was um 50 % gefallen ist, muss um 100 % steigen, um wieder auf Null zu sein. Hohe Verluste behindern das absolute Wachstum des Vermögens.

Hier kommt jetzt wieder die Diversifikation ins Spiel, als der einzige "free Lunch". Die Aufgabe ist es, die einzelnen volatilen - und deshalb renditeträchtigen - Anlageklassen so zu kombinieren, dass das Ganze im Idealfall eine gerade Linie von links unten nach rechts oben wird. Die Steigung muss gar nicht soo übermäßig hoch sein.

Denn da gilt ja das, was Du gesagst hast

"Deshalb ist bei der Geldanlage einmal mehr langsam und stetig mächtiger als der Tenbagger einmal im Leben."

Gruß

Finanzwesir

Finanzwesir sagt am 20. Februar 2022

Hallo Jochen,

"Ist es wirklich angemessen, die Argumentation mit der Zeitreihe auf "buy-and-hold" mit z.B. Index-ETFs anzuwenden?"

Ja, denn die Rendite des Jahres x bestimmt die Größe der Summe, mit der Du ins Jahr x+1 gehst.

- Anfang des Jahres x investierst Du 100 €.

- Das Jahr schließt mit einer Rendite von 5% ab. => Aus 100 € werden 105 €

- Jahr x+1: Die 105 Euro sind das neue 100 %.

- Wieder 5 % Rendite, jetzt hast Du 110,25 €

Hättest Du im Jahr x statt 5 % 10 % Rendite gemacht, wärst Du mit 110 € ins Jahr x+1 gegangen und hättest jetzt 115,50 €.

Das wäre dann die neue 100%-Marke.

Die 100 %-Marke verändert sich jedes Jahr. Was bringen mit 30 % Plus, wenn mein Vermögen vorher um 50 % geschrumpft ist? Da nehme doch lieber die plus 5 % auf ein um 10 % geschrumpftes Vermögen.

Meine Kennzahl als Anleger sind keine Prozente, sondern der absolute Eurowert meines Depots auf dem Kontoauszug.

"Von wem krieg' ich denn dann das Geld? Muss da nicht immer auch irgendwo ein Verlierer stehen, der in meine Tasche zahlt?

Ja, die Terminmärkte sind ein Nullsummenspiel. Das was Du verdienst muss ein anderer verlieren.

Wobei sich auch hier ein zweiter Blick lohnt.

Es gibt zwei Arten von Menschen, die sich auf den Terminmärkten tummeln.

- Die Hedger. Das sind die, die ein Interesse an den Rohstoffen haben. Die wollen feste Preise und kaufen und verkaufen deshalb Kontrakte mit dem Ziel ihr Business zu managen.

- Die Alpha-Fonds. Die elenden Spekulanten, oder eben: Die Liquiditätsanbieter. Jeder von den Hedgern hat eine feste Vorstellung davon, was er zahlen möchte für ein Pfund Kaffee. Würde der Markt nur aus Hedgern bestehen, müsste jeder Verkäufer einen Käufer finden, der seine Preisvorstellung teilt. Das würde nicht immer klappen. Die Fonds bringen jetzt Liquidität in den Markt. Sie verfolgen eine Vielzahl an Strategien und sind deshalb bereit zu investieren.

Ein Beispiel: Siemens will ein Kraftwerk nach Indien verkaufen. Dollar, Euro und Rupien wirbeln munter durcheinander. So kann doch keiner ein vernünftiges Angebot abgeben. Also wird die Treasury-Abteilung aufgefordert an der Forex (Terminbörse für Währungskontrakte) die passenden Kontrakte zu erwerben und so für stabile Wechselkurse zu sorgen.

Siemens will einen Milliardendeal unter Dach und Fach bringen. Ob die Kontrakte da 3, 4 oder 5 Millionen kosten ist egal. Das sind halt die Kosten, die bei so einem Geschäft anfallen.

Und auf der Gegenseite präsentiert ein Fonds stolz sein Alpha.

Ist Siemens jetzt der Verlierer? Technisch gesehen ja. Schön, und. Also lieber kein "Verlierer" an den Terminmärkten sein und dafür auch keinen Milliardendeal haben?

Auf den Terminmärkten gibt es Gewinner und Verlierer, es ist ein Nullsummenspiel. Aber es lohnt sich genauer hinzusehen. Es gibt da auch Nahrungsketten und der Abfall des einen ist der Rohstoff des anderen.

Gruß

Finanzwesir

Finanzwesir sagt am 26. Februar 2022

Hallo Jörg,

zum Begriff Hedgefonds: Hedgefonds ist ein Begriff wie Kraftfahrzeug. Korrekt, aber unpräzise. Motorrad, Auto, Sattelschlepper, alles Kraftfahrzeuge. Genauso ist es bei Hedgefonds. Neben den Trendfolgern und den LongVolatility-Fonds gibt es noch eine Vielzahl anderer Strategien, wie "Fixed Income Arbitrage" (beutet Preisdiskrepanzen in Anleihen aus, LTCM hat das gemacht, ist nicht gut ausgegangen), andere Fonds sind im Bereich "Distressed Securities" unterwegs und konzentrieren sich auf Firmen in finanziellen Schwierigkeiten. Mehr Strategien gibt es hier.

Jetzt einfach Hedgefonds auszusuchen, die es schon 10 Jahre gibt ist der falsche Weg.

Norbert beschreibt in seinem Artikel auf LinkedIn im Abschnitt "Wie können reine Krisenalpha-Fonds selektiert werden?" das Vorgehen.

Kein Glück, sondern "nur" ein systematischer, regelbasierter Selektionsprozess, den jeder überprüfen kann.

Der erste Schritt:

"Investoren können die beiden Indizes des SG Trend und des CBOE Eurekahedge Long Volatility Hedge Fund zur ersten Orientierung nutzen."

Wie ich oben schrieb: Es geht nicht um Hedgefods im Allgemeinen, sondern um Trendfolger und LongVola-Fonds im Speziellen.

Wobei im konkreten Fall noch anzumerken ist: Alle Fonds von denen wir hier reden sind UCITS-Fonds. Egal ob Assenagon Alpha oder Schroder Gaia Bluetrend - beide sind genau so reguliert, wie der gute alte Vanguard FTSE All World.

Ob ETF oder Alpha - vor der Bafin sind alle gleich.

Bezüglich Alter und Erfahrung

Alle unsere Krisenalpha-Fonds haben über 9 Jahre (Crabel Adv. Trend und Assenagon) bis zu vier Jahrzehnte (Dunn) reale Trackrecords, nur halt nicht als UCITS. Es ist den Fondsgesellschaften aber gelungen die Performance der Managed Accounts und/oder Offshore-Fonds auf die UCITS-Varianten zu übertragen. Mit Abweichungen von wenigen zehntel Prozent gibt es die unregulierte Performance auch für hochregulierte Endkunden-Produkte.

Das muss man erst einmal hinbekommen. In meinen Augen spricht das für die operative Exzellenz der Fonds-Manager.

Aufgrund der ständigen Zentralbankinterventionen waren die letzten neun Jahre sehr hart für Krisenalpha-Fonds. Sobald ein kleines bisschen Krise seine Nase vorwitzig hervorgestreckt hat, haben die Zentralbanken die Geldschleusen geöffnet und weg war die Krise.

Ein Fondsmanagement, dass es schafft diese Dürrezeit recht gut zu überstehen und dann noch die Corona-Krise

- einigermaßen (Dunn),

- gut (Winton, Lyxor, Schroder) bis

- hervorragend (Crabel und Assenagon) gemeistert hat

erfüllt alle Anforderungen hinreichend.

Alles was davon abweicht, wenn andere Strategien beigemischt wurden, können wir über unsere Korrelationsanalyse nach den Regeln der führenden Experten Greyserman, Kaminski und Mutiny sicher erkennen und herausfiltern.

Die konträren Korrelationseigenschaften und die prinzipiellen Diversifikationseingenschaften zur Verbesserung der risikoadjustierten Rendite, also geringere Vola und/oder höhere Rendite, sind keine Zufallsergebnis, sondern von den Fonds durch ihre Auslegung und ständige Anpassung über ihr R&D angestrebtes und damit verlässliches Ergebnis.

Arbeiten mit Durchschnitten und Abziehen von Sicherheitsmarge

Das funktioniert hier nicht, denn wir bewegen uns hier in Extremistan, wie Taleb es nennt. In Extremistan sind Mittelwerte belanglos.

"In Extremistan, inequalities are such that one single observation can disproportionately impact the aggregate, or the total.

Consequently, if we are in the domain of Extremistan, and we use analytical tools from Mediocristan for prediction, risk management, etc., we can face enormous surprises. Some of these surprises may be positive and some may be negative, but their impact will likely exceed what we are prepared for."

Taleb

Die Trendfolger und Long-Volatility-Fonds beuten genau diese Extrem-Events aus. Die, denen es gelingt, sind extrem gut, die denen es nicht gelingt, sind bald wieder weg. "Durchschnitte bilden" ist ein Werkzeug aus Mediocristan. Kann man gut bei ETFs machen, versagt hier aber.

Was ist denn ein geeigneter Extremistan-Indikator? Überleben. Wer wie Dunn seit 40 Jahren überlebt oder wie Leda Braga (Bluetrend) seit 2004 am Start ist, macht etwas richtig.

20 % - 50 % des Depotvolumens

Unabhängig von der Anlageklasse ist mein Mantra: Alles unter 10 % lohnt nicht. Jede Anlageklasse braucht ein gewisses Volumen, um wirksam zu werden.

"Boah, mein Bitcoin hat 60% Plus gemacht!"

"Und wie viel hast Du jetzt mehr?"

"120 Euro, war nur 'ne Beimischung"

Auch 60 % von fast nichts bleibt fast nichts. Das gilt für ETFs (10.000 Euro im Depot, 90.000 im Tagesgeld), für Bitcoin und auch für Alphas. 30 % - 50 % wären ein sinnvoller Korridor.

Steuer

Schon vergessen: Wir sind in Extremistan. Und so rebalancen wir auch: extrem. Es geht um die richtig, richtig großen Ereignisse. Die Ereignisse für die es nach der Tagesschau einen aktuellen Brennpunkt gibt. Die gehen wir transaktionsminimal mit der Swedroe 5/25 %-Regel an.

Bei den Gewinnen zahlt man gerne die fälligen Steuern. Denn wenn man die seltenen Gelegenheiten ungenutzt verstreichen lässt, vergehen sie halt ungenutzt wie Wasser, dass einen Wasserfall mit Getöse herunterfällt und wertvolle potenzielle Energie in eine nutzlose geringe Temperaturerhöhung umwandelt.

Man kann kann die Wasserkraft aber auch mittels eines Wasserkraftwerks, das natürlich etwas kostet (analog Kosten unserer Krisenalpha-Fonds), in wertvolle andere Energien umwandeln und nutzen, deren monetärer Erlös auch versteuert werden muss (Rebalancinggewinnsteuern).

Genauso verhält es sich auch mit unseren Rebalancing-Alpha-Gewinnen.

Also, was wollen wir: Gewinne realisieren und versteuern oder die Gewinne ausschlagen um Steuern zu sparen?

Noch mal Taleb:

"Some of these surprises may be positive and some may be negative, but their impact will likely exceed what we are prepared for."

Eierlegende Wollmilchsau

Keineswegs, sondern ein sorgfältig abgestimmte Konstruktion aus verschiedenen klar definierten Produkten. Bei ETFs habe ich mich nie für die ganzen LowVola-Produkte erwärmen können. Die Aktie schwankt. Das ist ihr natürliches Wesen. Von der Aktie Garantien zu fordern, heißt auf Rendite zu verzichten.

Bei den Alphas ist es genau so.

- Der Trendfolger soll dem Trend folgen und nicht auf Abwege geraten und im Garten der Carry-Strategien wildern.

- Der LongVola-Fonds soll agil auf Volatilität anspringen und sich ansonsten schlafen legen.

Es geht - wie immer - darum die Dinge so einzusetzen, wie es ihrem Charakter entspricht.

Die Älteren unter uns werden die Diskussion noch kennen: Kompaktanlage oder Hifi aus Einzelkomponenten? Natürlich Hifi aus Einzelkomponenten! So ein "Ich -kann-nichts-richtig"-Kasten kommt mir nicht ins Haus.

Diese Strategie verfolgen wir auch bei Democratic Alpha.

Jedes dieser Produkte hat eine klare Charakteristik (Vola, Trend, Beta). Wir setzen auf die puren Varianten dieser Anlageklassen. Mit allen Vor- und Nachteilen. Und: Es sind liquide Produkte. Wir setzen nicht auf Sachen wie Whisky (ok, auch liquide) wie Marc Friedrich und wir reden auch nicht dem großen Crash das Wort, sondern sehen einfach, dass sich die Finanzmärkte - wie das ganze andere Leben auch - entwickeln und das die guten und die schlechten Zeiten dazu gehören. Letztlich sind wir insofern prognosefrei, als das wir nicht glauben, die Zukunft erkennen zu können. Wir setzen darauf, dass

- alles besser wird (Beta-Teil)

- Menschen sich auch weiterhin wie Menschen verhalten werden (Trendfolge & LongVola)

Letztlich ist alles furchtbar simpel. ;-)

Gruß

Finanzwesir

Joerg sagt am 26. Februar 2022

zu @Al-/Nor-Bert 26.02.22

Danke fuer die ausfuehrliche Antwort!

[Norbert, wieso antwortest du 80/20 unter alias Finanzwesir? Compliance-Gruende?]

Hedgefonds: nur bestimmte (Long-Vola + Trend) vergleichen, nicht alle: OK, stimmt.

Aber was ist mit survivor-ship bias? Keiner kann garantieren, dass auch aus "erfolgreichen" Haeusern, Long-Vola und Trendfolge Fonds in Eurer Auswahl zukuenftig eingehen?!

Wieso schreibst du, dass "Alle unsere Krisenalpha-Fonds haben über 9 Jahre ... reale Trackrecords". Es gilt vielleicht fuer die ANBIETER aber nicht fuer ALLE Fonds in eurer Vermoegensanlage, oder? Argumentation so quasi: "DWS ist eine klasse Fondsgesellschaft, die haben noch nie Fonds geschlossen oder verschmolzen, die schlecht liefen?"

zu den Fonds ohne langfristige Trackrecords: "Korrelationsanalysen" sind doch in die Vergangenheit gerichtet, nicht in die Zukunft, oder?

Ihr macht Hedge-Fonds-Picking, weil es ETFs auf Nur-Long-Vola/Trend-Hedgefonds-Indices (also gute Streuung) bei uns nicht gibt und Norbert sich fuer einen ueberlegenen Fonds-Picker haelt. Frueher gab es Produkte auf Gesamt-Hedgefonds-Indices bei uns, weil aber die Rendite offensichtlich zu schlecht war, wurden sie liquidiert.

Fonds-Picking ist ein teures Hobby, kann auch mal eine Weile gut gehen ... Leider gibt es keine Garantie stets die "Perlen" bis in alle Zukunft zu picken.

In dem Sinne: viel Glueck allen Dem.Alpha-Fans und Euch mit dem Unternehmen.

LG Joerg

Marc sagt am 01. März 2022

Hallo Finanzwesir, was ist eigentlich aus Norberts Vorzeigefonds MAN AHL Trend Alternative geworden? Gab es da einen Strategiewechsel auf Fondsebene, oder warum ist der rausgefolgen?

Finanzwesir sagt am 08. März 2022

Hallo Marc,

der MAN AHL hat seine Kapazitätsgrenze erreicht. Das ist der Grund, warum er nicht mehr dabei ist.

Anders als ein ETF, Mittelzuflüsse einfach stur marktkapitalisiert investiert, müssen die Alpha-Fonds darauf achten "klein" genug zu bleiben, um noch agieren zu können.

Wobei klein relativ ist. Im Falle des MAN AHL Trend Alternative sind das knapp 600 Millionen Britische Pfund.

Aber trotzdem: Irgendwann ist Schluss. Wenn der Fonds zu groß wird, zerstören die vom ihm ausgelösten Rückkopplungen die Performance. Vorher wird er geschlossen.

Gruß

Finanzwesir