Sind drei ETFs zwei zu viel?

Leser M. schreibt

Ich habe versucht, den Aufbau meines ETF Depots von Anfang an zu "perfektionieren". Dazu habe ich zunächst einen ausschüttenden ETF auf den MSCI World gekauft, um den Sparerpauschbetrag auszuschöpfen. Ab einem bestimmten ETF-Wert habe ich jeweils einen thesaurierenden MSCI-World-ETF und einen thesaurierenden Emerging-Markets-ETF dazugekauft.

Jetzt ist absehbar, dass der ausschüttende ETF bald "zu viele" Ausschüttungen abwirft, sodass der Steuervorteil an Wert verliert und die drei ETFs das Depot leicht verkomplizieren, die Übersichtlichkeit nicht optimal ist. Auch im Alter wird die Auszahlung (leicht) komplexer.

Mein Plan ist, langfristig auf eine einfache Ein-ETF-Lösung mit einem thesaurierenden MSCI ACWI umzusteigen. Haben Sie einen Beitrag oder Tipps, ob so ein Plan sinnvoll ist und wie sich dieses größere Umschichten am besten umsetzen lässt? Der Depotwert liegt im fünfstelligen Bereich, die Gewinne im mittleren vierstelligen Bereich.

Der Finanzwesir antwortet

Was das Umschichten angeht: Gewinne im mittleren vierstelligen Bereich bedeutet: Rund 5.000 Euro. Die 801 Euro Freibetrag werden von den Ausschüttungen in Anspruch genommen. Das bedeutet: Die Gewinne sind voll zu versteuern. Kapitalertragssteuer plus Soli sind 26,375 %.

Die Umschichtung kostet

- Steuern: Zwischen 1.200 und 1.500 Euro (25 % von 5.000 - 6.000 €)

- Transaktionsgebühren: Drei mal Verkauf, einmal Kauf. Das kann je nach Broker nichts oder zwischen 100 und 200 Euro kosten. Überschlägig gilt: Ausschütter im Wert von 50.000 Euro liefern rund 800 Euro an Ausschüttungen. 50.000 in den ACWI kosten bei Scalable 3,99 Euro, bei Consors 69 Euro.

- Zeit: Erst muss M. sich für den perfekten MSCI ACWI entscheiden und dann die Transaktionen durchziehen.

Und das alles, nur um zwei Zeilen loszuwerden?

M.s Problem

Das Problem sind die Worte "perfektionieren", "optimal" und "übersichtlich". Investieren heißt Kontrollverlust. Perfekt und optimal haben da keinen Platz. Statt dessen heißt die Devise: robust und so gut wie nötig.

Perfekt und optimal funktionieren nur, wenn

- klar definiert ist, was denn perfekt und optimal bedeuten und

- das Perfekt und das Optimal des Jahres 2021 auch noch 2032 perfekt und optimal sind.

Beim Investieren heißt das große Ziel "Nicht arm sterben" und das lässt sich mit einem und mit drei ETFs erreichen. Diese ganze Optimiererei ist nur Nachkommastellengefummel.

Entscheidend für den Erfolg sind

- Das allgemeine Börsenregime. Wenn es gut läuft, hebt die Tide alle Boote und wenn es schlecht läuft, dann für alle.

- Die politische Großwetterlage. Reichensteuer, Kapitalertragssteuer, was immer sich die Politiker ausdenken mögen.

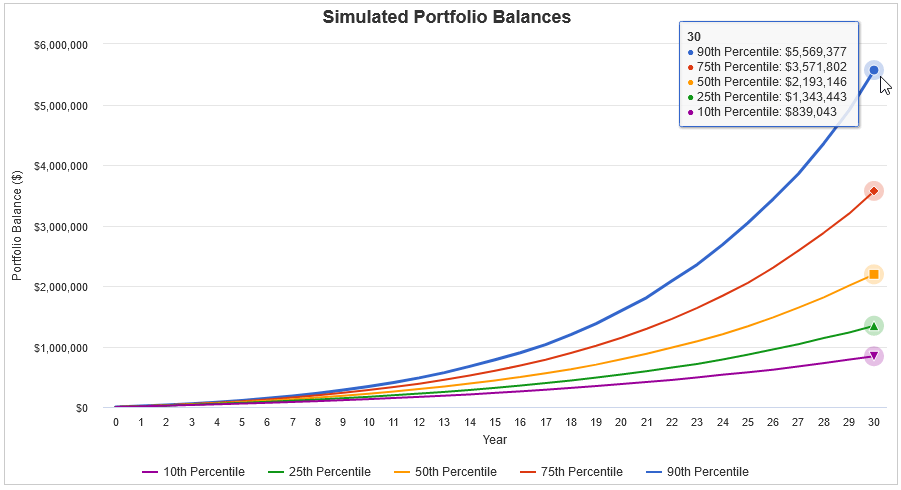

Das führt zu diesen enormen Spreizungen, wenn man den Monte-Carlo-Simulator mal 10.000 mögliche Depot-Zukünfte ausrechnen lässt.

839.043 Dollar versus 5.560.377 - das ist ein Faktor von 6,6.

Und der hängt weder von der Zahl der Zeilen im Depot ab, noch von irgendwelchen Steuerspartricks.

Was wir eigentlich tun

Wir sind keine ETF-Sparer, sondern Indexer. Das ist ein gravierender Unterschied. Wir besparen Indizes. Die ETFs sind nur willenlose Minions; austauschbares Kanonenfutter.

M.s Investorenreise

- Investment-Idee: Ich möchte in die großen und mittleren Firmen von 23 Industrieländern investieren. Passender Index: MSCI World (hätte ja auch der FTSE Developed World sein können).

- Investment-Idee: Ich möchte die Welt komplett abdecken und auch an den großen und mittleren Firmen der 26 Schwellenländer beteiligt sein. Passender Index: MSCI Emerging Markets. Der ist genau auf den MSCI World abgestimmt.

- Die Sache mit dem ACWI ist keine neue Investment-Idee. M. ist nach wie vor in 23 Industrie- und 26 Schwellenländer investiert. Das Einzige, was sich ändert, ist die Gewichtung; aber egal ob 70 / 30, 80 / 20 oder 90 / 10 - diese Differenzen werden im Rauschen der kommenden Jahrzehnte untergehen.

Noch ein bisschen taktische Nachkommaverwirrung

"Auch im Alter wird die Auszahlung (leicht) komplexer."

Dafür aber flexibler. Beim Verkauf gilt Fifo: Was zuerst gekauft wurde, verlässt das Depot auch als erstes.

- MSCI ACWI: Fifo und fertig

- Drei ETFs: M. hat drei Fifos, aus denen er wählen kann. Ja, jede einzelne ETF-Position muss ge-fifot werden. Aber wenn das World-Fifo steuerlich ungünstig ist, kann M. ja den EM fifoen.

Nehmen wir an, 2037 verkauft M. ETF-Anteilsscheine im Wert von 10.000 Euro. Unrealistische Annahme: In den nächsten 15 Jahren ändert sich das Steuerregime nicht. Aber trotzdem, lassen Sie uns mal rechnen:

- World: Von den 10.000 Euro hat M. 8.000 Euro eingezahlt und 2.000 sind Gewinne. Steuersatz 26,375 % auf 1.400 Euro (2.000 Euro Gewinn minus 30 % Freistellung) . Macht rund 370 Euro. M. verkauft World-Anteilsscheine im Wert von 10.000 Euro und 9.630 Euro landen auf seinem Girokonto.

- Emerging Markets: Von den 10.000 Euro hat M. 5.000 Euro eingezahlt und 5.000 sind Gewinne. Steuersatz 26,375 % auf 5.000 Euro. Macht rund 925 Euro., M. verkauft EM-Anteilsscheine im Wert von 10.000 Euro und 9.075 Euro landen auf seinem Girokonto.

Nun kommt es auf die Mikrolage an. Wie sieht es mit Krankenkasse, steuerlichen Grenzen und anderen Bürokratismen aus. In diesem taktischen Bermudadreieck muss sich M. dann entscheiden, welche Option in der aktuellen Situation das Gesamtvermögen optimiert. Sorgt der MSCI World dafür, dass er irgendwelche steuerlichen Höchstgrenzen nicht reißt oder hilft ihm der EM bestimmte Hürden zu überspringen, so dass er als unbilliger Härtefall gilt und Erleichterungen beantragen kann? Das wird man dann 2037 sehen.

Fachwort: Holistische Herangehensweise.

Als Optionalitäts-Sammler bevorzuge ich die Drei-ETF-Lösung.

- Downside: Drei Einträge in die Anlage KAP statt nur einer. Was das Depot angeht: Da halte ich es wie mit dem Zimmer meiner Tochter: Ich besuche es nicht täglich, dann kann ich über die Unordnung hinwegsehen.

- Upside: Ich habe ein paar mehr Freiheitsgrade beim Verkaufen.

Wie gesagt, alles Nachkommakram. Aber wenn ich Optionalität billig mitnehmen kann: Warum nicht?

Thesaurierer oder Ausschütter

Bier oder Wein, Alster oder Elbe, BVB oder Schalke - alles Belanglosigkeiten, über die man sich stundenlang ereifern kann.

"Dazu habe ich zunächst einen ausschüttenden ETF auf den MSCI World gekauft, um den Sparerpauschbetrag auszuschöpfen."

Dieses "die 801 Euro ausschöpfen" hat sich mir nie erschlossen. Was soll das? Wer einen Thesaurierer will, kauft sich gleich einen und zahlt in der aktuellen Situation gar keine Steuern. Der Basiszinssatz liegt aktuell bei -0,45 %. Worauf das Bundesministerium der Finanzen bedauernd feststellt:

"Aufgrund des negativen Basiszins wird keine Vorabpauschale erhoben."

Thesaurierer so: Tschakka!

Im Jahr 2020 lag der Basiszinssatz bei fast Null (0,07 %). Wenn das jetzt noch eine Weile so weitergeht, haben wir das folgende Szenario:

- Ausschütter: Schüttet aus. Aber der Staat kriegt nix, weil ja unter 801 Euro. Der deutsche Steuerzahler kurz vor dem Orgasmus: Ich! zahle!! keine!!! Steuern!!!! Ich muss die Ausschüttungen zwar wieder anlegen, aber als Brokerfuchs geh’ ich immer dahin, wo das nichts kostet. Und meine Zeit ist nichts wert.

- Thesaurierer: zahlt einfach keine Steuern.

Nun steigen die Zinsen wieder. Der Thesaurierer fängt an Vorabpauschalen zu zahlen. Dann - wenn der Basiszins über zwei Prozent klettert - muss der Ausschütter aufpassen: Schüttet er mehr aus als den Basiszins: Es bleibt bei der Flat-Fee von 26,375 %, ansonsten greift die zusätzich die Vorabpauschale, Details hier.

Das Einzige, was bleibt wenn der Thesaurierer dereinst gefifot wird:

- Der Sparplan kichert höhnisch: Welcher Anteil welcher Vorabpauschale wird jetzt noch mal für diesen Teilverkauf angesetzt?

- Ein Sparfuchs wechselt regelmäßig den Broker. Kann man nach drei Brokerwechseln den Berechnungen des Brokers noch trauen oder rechnet man das besser selbst mal nach?

- Wenn ja, wie lautet der Rechenweg? Was muss wo abgezogen werden?

- Und vor allem: Die Dokumentation - Alles Kraut und Rüben, man findet ja nichts. Wer hat diesen Mist denn so beschissen abgeheftet?

Was sollte M. tun?

Einfach weiter seine beiden ETFs besparen, sein Leben leben und dafür sorgen, dass 801 Euro nur noch ein Rundungsfehler sind.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Zinsen, Rendite, Index, Depot, Portfolio, Altersvorsorge, sparen, ETF, Leserfrage

Das könnte Sie auch interessieren

- Wie Beitragsgarantie und Niedrig-Zins nicht nur die Riester-Rente ruinieren

- Geld im Griff, der 6-Punkte-Plan

- Ein Jahr Finanzwesir

- Vom Padawan zum Finanz-Jedi: Die fünf Ebenen der Geldanlage

Kommentare

Der Domi sagt am 18. Dezember 2021

Hallo,

bezüglich fifo: "Ein Sparfuchs wechselt regelmäßig den Broker".

Alternativ und mit weniger Bürokratie kann man auch nach einer gewissen Zeit einen anderen ETF besparen und den "alten" im Depot liegen lassen. Die Liste der besparbaren MSCI World UCITS ETFs ist ja lang.

Ob das Vermögen auf 1, 3 oder 20 Positionen im Depot verteil ist, ist doch vollkommen egal. Worauf es (mir) ankommt, ist die Summe unterm Strich. ;-)

Grüße

Tom sagt am 17. Dezember 2021

Kurzer Hinweis: Der Steuersatz ist nicht richtig. Bei den genannten ETFs greift die Teilfreistellung, womit nur 70% der Gewinne versteuert werden müssen. Damit beträgt der Steuersatz (berechnet als Anteil vom Gesamtgewinn) nur 18,46%.

Joerg sagt am 17. Dezember 2021

Moin @Albert

zur "26,375% KESt": Finde ich gut, dass du damit rechnest. Muss ja nicht an die grosse Glocke gehaengt werden, dass es bei Aktien-ETFs seit 01.01.18 nur noch 0,7 x 0,26375 = 0,184625 also nur 18,5% Steuern auf Dividenden und Kursgewinne sind ;-)

zu "Nun steigen die Zinsen wieder. Der Thesaurierer fängt an Vorabpauschalen zu zahlen. Dann - wenn der Basiszins über zwei Prozent klettert - zahlt der Thesaurierer mehr Vorabpauschale als der Ausschütter mit seiner Flat-Fee von 26,375 %."

Das ist ein Irrtum! Thesaurierer haben nur einen Steuerspar-UPSIDE, aber nie einen Nachteil gegenueber Ausschuettern. Der Grund: bei "ueber zwei Prozent Basiszins" und einer Ausschuettungsrendite von zB 1,8% zahlt der Ausschuetter ploetzlich auch Vorabpauschale ;-)

(Genauer nachzulesen in den Kommentaren unter dem Thesaurierer-Beitrag https://www.finanzwesir.com/blog/thesaurierend-detail ChrisS 04.November 2019)

LG Joerg

David sagt am 19. Dezember 2021

Da hat unser FInanzwesir aber das Problem von Leser M. ordentlich weggefifoet!

Anonym sagt am 18. Dezember 2021

Hi! Ich denke, bei der Berechnung der anfallenden Steuern wurde die Teilfreistellung vergessen.

Viele Grüße

Thomas G. sagt am 20. Dezember 2021

Ich verstehe das Steuer-Argument nicht, warum es keine Rolle spielen soll, die 801 Euro auszuschöpfen. Ich selbst habe nur Thesaurierer. Jedes Jahr Ende Dezember verkaufe ich soviele Anteile, dass der Gewinn etwa 801 Euro entspricht. Etwa 2 Min später kaufe ich meine gerade verkauften Anteile komplett wieder zurück. Abzgl. meiner Ordergebühren verbleibt da doch ein Steuergewinn. Nichts anderes macht doch der Leser M., indem er den Ausschütter etwa 801 Euro ausschütten lässt. Wo ist mein Denkfehler? Oder Deiner? ;-)

Sonnenschein sagt am 22. Dezember 2021

Zur ewigen Frage, ob ein thesaurierender oder ausschüttender ETF gewählt werden sollte, halte ich das folgende Video ebenfalls für erkenntnisreich:

https://www.youtube.com/watch?v=eAY6iZ6mlyw

Gerd Kommer hat in seinem Blog hierzu folgendes geschrieben: "In dieser Konstellation wird es fast immer sinnvoller sein, sich für T-Fonds zu entscheiden. Dafür gibt es fünf Gründe, die sich partiell überlappen: (a) Niedrigere Transaktionskosten, da keine Kosten für die Wiederanlage anfallen, (b) weniger Arbeitsaufwand für die Wiederanlage, (c) Selbstdisziplinierung, (d) Erzielung eines kleinen Steuervorteils und (e) Erzielung eines kleinen Renditevorteils." (https://www.gerd-kommer-invest.de/ausschuettende-vs-thesaurierende-fonds/)

In meinen Augen ist es Lebenszeitverschwendung, sich über die 200 € Steuern ewig Gedanken zu machen. KISS lautet die Devise.

Frohe Weihnachtstage :-)

Phil sagt am 19. Dezember 2021

Ach. So lange die Broker keine Gebühren wollen, lasse ich auch die alten Depots liegen. Sie dürfen auch gerne die Gebühren senken, dann Spar ich da vielleicht weiter.

Einfach ab jetzt ACWI weiterbesparen kann eine gute Idee sein. Aber jetzt alles schön ordentlich im Depot machen zu müssen, das klingt für mich nach OCD (Zwangsstörung).

Presskoppweck sagt am 18. Dezember 2021

"Finanzminister zum Ausschütter: "Nix da, Gerechtigkeitslücke! Die Vorabpauschale entspricht einer Kapitalertragssteuer von rund 30 %, das zahlst Du jetzt auch.""

Dieser Spezialfall ergibt sich doch nur wenn Ausschüttung < Vorabpauschale, oder?

Niko sagt am 06. Januar 2022

@Finanzwesir

Der Thesaurierer zahlt niemals mehr Steuern als der Ausschütter. Im schlimmsten Fall zahlen beide gleich viel, der Ausschütter über die Besteuerung der Ausschüttung + Steuer auf Vorabpauschale (abzüglich der bereits erfolgten Versteuerung der Ausschüttung), der Thesaurierer nur über die Steuer auf Vorabpauschale.

Hans sagt am 29. Dezember 2021

1950 - 1960: Fondak-Fonds (x 11), Trümmer- sowie Kleingartengrundstücke als Bauerwartungsland in und um deutsche Großstädte

1960 - 1970: Value Line Special Situations Fund, American Investors Fund, Kleingartengrundstücke als Bauerwartungsland in und um deutsche Großstädte

1970 - 1980: Gold, japanische Investmenttrusts

1980 - 1990: japanische Investmenttrusts, ETF auf S&P 500

1990 - 2000: ETF auf S&P 500 sowie Nasdaq 100

2000 - 2010: Gold - ETC, Renditeimmobilien in Berlin

2010 - 2020: ETF auf Nasdaq 100, alternativ MSCI World oder S&P 500

2020 - 2030: ???

Auf dem Blog von Hans gibt es hierzu diesen Artikel: Fondak-Fonds

Windsurfer sagt am 04. Januar 2022

Hallo Albert,

Mal wieder ein sehr schöner Artikel in typischer Finanzwesirart.

Ein kleiner Einwurf:

Das steuerliche Argument dass man bessere Auswahlmöglichkeiten beim Verkauf hat zählt m.E. Nicht.

Denn Fifo gilt auch bei depotumzug. D.h. Zweitdepot eröffnen, die Anzahl Stücke verschieben die man NICHT verkaufen will (sind dann die alten Anteile) und im alten Depot den Rest verkaufen (das sind dann die neuesten Anteile).

Ich hoffe ich konnte hier dem ein oder anderen einen neuen Tipp geben ;)

Daniel sagt am 16. Januar 2022

Exakt diese Denkweise hat mich dazu veranlasst meinen Aktienanteil auf den FTSE All-World zu beschränken. Meine einzigen Anpassung ist die Anpassung der Sparrate, wenn ich mein Einkommen erhöhen konnte.

Den größten Vorteil sehe ich hierbei, dass ich mir keine Gedanken mehr dazu mache. Der freie Gehirnschmalz ist bei meinem sechsstelligen Depot im Job oder bei der Familie besser aufgehoben.

Gerd Schreiber sagt am 08. Januar 2022

Es genügt der ProShares UltraPro QQQ (TQQQ) ETF (x 144 seit 2010).

Auf dem Blog von Gerd Schreiber gibt es hierzu diesen Artikel: Was passiert wenn Sie die Hebelwirkung mit dem größten Aufwärtstrend der Geschichte kombinieren?

Christian W. Simon sagt am 06. Januar 2022

Hallo Finanzwesir,

vorab vielen Dank für die (auch für mich) unfassbar hilfreiche Finanzbildungsarbeit, die Du leistest. Wow.

Der Aspekt des "Der Sparplan kichert höhnisch", den Du hier ansprichst, hat mich gedanklich auch schon einmal umgetrieben. Meine Entsparungen stehen wahrscheinlich erst in mehr als 30 Jahren an, und es kratzt mich nicht weiter, und ich ziehe stur durch, aber:

Wird das dann nicht irgendwie tendenziell wirklich nervig mit diesen Berechnungen für alle Beteiligten, wenn man über mehrere Jahrzehnte immer 3,456745 bzw. 0,456743 oder auch mal 14,123764 Stücke eingekauft hat? Oder löst dieses Rätsel dann einfach der Broker im Hintergrund?

Und selbst wenn er das tut: Man sollte dann schon ggf. nachrechnen, oder? Das muss man dann schon mindestens mit einem kleinen Excel-Tool lösen ;) Kam mir einfach schon einmal als hypothetischer Gedanke. Vielleicht wäre das mal ein schöner Fall für eine Deiner Modell- und Beispielrechnungen ;) ...wahrscheinlich ist es aber - wie so vieles - im Endeffekt einfach irrelevant und Teil des großen EGAL.

Viele Grüße

Chris

Ragnar Danneskjoeld sagt am 30. Dezember 2021

Die Gewinne sind nicht voll zu besteuern, sondern nur die Gewinne jenseits der 801 Euro. Der Freibetrag erhöht sich ab 2023 jedoch auf 1.000 Euro. Angesichts der Teilfreistellung kann man also steuerfrei dann gut und gerne 1.400 Euro Ausschüttungen einsacken. Und wenn man drüber kommt, muss man auch nicht sofort die 26,irgendwas Prozent bezahlen, sondern erst mal Günstigerprüfung beantragen.

Robert sagt am 27. Januar 2022

Der Artikel ist sehr spannend und das Thema ETF’s scheint mir wirklich interessant zu sein. Dieser Artikel hat mir wirklich geholfen, die Antwort auf die ETF-Frage „Sind drei ETFs zwei zu viel?“ zu bekommen. Danke dem Finanzwesir.

Finanzwesir sagt am 09. Februar 2022

Hallo Thomas G,

kein Denkfehler Deinerseits. Das stimmt schon alles so. Das ist einfach meine persönliche Aversion gegen dieses Kleinklein.

"warum es keine Rolle spielen soll, die 801 Euro auszuschöpfen."

Es soll keine Rolle spielen die 801 Euro auszuschöpfen, weil das Vermögen so groß ist, dass 801 Euro ein Nachkommarundungsfehler sind. Das ist der Weg.

Gruß

Finanzwesir

Finanzwesir sagt am 09. Februar 2022

Hallo Christian,

"Meine Entsparungen stehen wahrscheinlich erst in mehr als 30 Jahren an, und es kratzt mich nicht weiter, und ich ziehe stur durch, aber:

Wird das dann nicht irgendwie tendenziell wirklich nervig mit diesen Berechnungen für alle Beteiligten?"

Was in 30 Jahren (2052) sein wird, weiß kein Mensch. 30 Jahre zurück: Das ist 1992. UNd wie enorm hat sich die Welt seit dem verändert. 2052 werden wir genauso auf 2022 zurückblicken, wie wir es jetzt auf 1992 tun.

Vielleicht gibt es dann gar keine Berechnungen mehr, weil

- das Steuerrecht radikal vereinfacht wurde,

- sowieso niemand mehr als 50.000 Euro haben darf und das Ganze flat mit 60 % besteuert wird.

Es sind so viele Szenarien denkbar, dass es sich nicht lohnt sich jetzt darüber Gedanken zu machen.

Gruß

Finanzwesir

Finanzwesir sagt am 09. Februar 2022

Hallo Jörg und alle anderen,

ihr habt recht. Ich habe die Teilfreistellung vergessen und deshalb den Artikel berichtigt.

Gruß

Finanzwesir

Finanzwesir sagt am 09. Februar 2022

Hallo Windsurfer,

danke für den Tipp. Community hilft ;-)

Gruß

Finanzwesir