26. Juni 2015

Was ist eine Anleihe?

Ich habe viele Leser-Mails mit der Bitte "Finanzwesir, schreib mal was zum Thema Anleihen" bekommen.

Tenor der Mails: Anleihen sind sicher, deshalb möchte ich die Schwankungen meines Aktien-Depots mit Anleihen "beruhigen".

Der Anleihen-Zoo

Im Anleihen-Zoo leben viele Tierchen. Von putzig und possierlich bis bösartig und blutrünstig.

In diesem Artikel wollen wir von Käfig zu Käfig wandeln und uns die Insassen genauer ansehen. Welche Rendite bei welchem Risiko und vor allem wollen wir wissen: "Welches dieser putzigen Fellknäuel hat das Zeug zum Kettensägen-Massaker?"

Denn eins ist sicher: Eine Anleihe ist nicht Tagesgeld 2.0. Nur weil Anleihe draufsteht, bedeutet das nicht "Ist grundsätzlich sicher". Das können wir so apodiktisch festhalten.

Bevor wir mit unserem Rundgang beginnen, lassen Sie uns noch schnell die Basics klären.

Anleihe, Rentenpapier oder Bond?

Während eine Aktie immer Aktie heißt, kann eine Anleihe unter den verschiedensten Namen auftreten. Wenn die Anleihe hipstermäßig auftreten will, nennt sie sich nicht Anleihe, sondern Bond. Hat diesen coolen 007-Touch, bedeutet aber auf Englisch auch nichts anders als Anleihe.

Rentenpapier heißt die Anleihe, weil man sich als Anleger regelmäßige und sichere Zinszahlungen erhofft. Wie bei einer Rente eben.

Was ist eigentlich eine Anleihe?

Im Wort Anleihe steckt das zentrale Wort schon drin: Leihe. Wer eine Anleihe auflegt, will sich Geld leihen. Die Zinsen sind die Leihgebühr. Ihre Höhe bemisst sich nach Qualität des Schuldners. Kreditwürdige Schuldner zahlen niedrige Zinsen, unsichere Kantonisten zahlen einen Risikoaufschlag und müssen höhere Zinsen bieten.

Der grundsätzliche Deal ist ganz einfach:

Geld gegen Zinsen

Ich leihe dir mein Geld für eine gewisse Zeit, und du zahlst mir dafür Zinsen. Am Ende bekomme ich mein Geld zurück.

Eine Anleihe ist also definiert durch

- Die Geldsumme. Bei höheren Summen wird gestückelt. Wer einen 500-Millionen-Kredit aufnehmen möchte, sucht sich entweder einen Kreditgeber für die gesamte Summe oder er bietet 500.000 Anteilsscheine im Nennwert von je 1.000 Euro an.

- Den Zinssatz. Dieser kann fest, variabel oder gar nicht vorhanden sein. Bei sogenannten Nullkuponanleihen (Zero-Bonds) wird der laufende Zins durch den Unterschied zwischen niedrigerem Ausgabekurs und höherem Rückzahlungskurs ausdrückt. Sie müssen genau prüfen, welche Bonität der Schuldner hat, und ob er das Risiko angemessen vergütet.

- Die Laufzeit. Die Laufzeit kann fix oder variabel sein. Die Anleihe läuft beispielsweise über 5 Jahre. Es kann aber auch sein, dass der Schuldner die Anleihe vorzeitig kündigen oder verlängern kann.

- Den Rang. Bei den Anleihen geht‘s zu wie beim Militär. Es gibt eine klare Hierarchie. Manche dürfen sich bei einer Pleite des Schuldners vorne anstellen und werden zuerst aus der Insolvenzmasse bedient, andere müssen sich hinten anstellen. Die heißen dann auch Nachrang-Anleihen.

- Die Währung. Wenn Sie eine Anleihe kaufen, die nicht auf Euro lautet, müssen Sie das Fremdwährungsrisiko abschätzen.

Diese 5 Eckpfeiler definieren die Anleihe. Aber Säule ist nicht gleich Säule, die Dinger gibt‘s in dorisch, ionisch, korinthisch und assyrisch.

Anleihen sind deshalb ein Finanzprodukt für Leseratten. Jeder Schuldner designt sich die Säulen so, wie es ihm passt, und beschreibt sein Design im Verkaufsprospekt. Den gilt es zu lesen und zu verstehen.

Wovon hängt der Kurs einer Anleihe ab?

Nur, wenn Sie eine Anleihe bis zur Endfälligkeit halten, bekommen Sie den Nennwert ausgezahlt. Vorher schwankt der Kurs der Anleihe genauso wie der einer Aktie.

Hier eine – sicherlich nicht vollständige – Auswahl:

- Einflussnahme durch die Politik (Ankaufprogramme, Definition von Staatsanleihen als sicher).

- Schwankungen des Marktzinses (Euribor, Libor).

- Robustheit des Aktienmarktes. Fallen die Kurse, schichten die Anleger in Anleihen um. Die Anleihenkurse steigen.

- Inflation. Bei steigender Inflation möchten die Anleger den Kaufkraftverlust ausgleichen und fordern höhere Zinsen.

- Bei Unternehmensanleihen spielt die Bonität des Schuldners eine große Rolle.

Ein Beispiel:

Sie kaufen für 1.000 Euro eine Anleihe. Der aktuelle Marktzins liegt bei 2% und auch die Anleihe wirft jedes Jahr 2% an Zinsen ab.

| Investition | Laufzeit | Kurs | Nominalwert | jährlicher Zins | Marktzins zum Kaufzeitpunkt |

|---|---|---|---|---|---|

| 1.000 € | 5 Jahre | 100 % | 1.000 € | 2 % | 2 % |

Die Geldströme

- Jährlich 20 Euro, in Summe 100 Euro über die 5 Jahre.

- Im 5. Jahr zusätzlich die Rückzahlung des eingesetzten Kapitals von 1.000 Euro.

Marktzins steigt

Nach 2 Jahren möchten Sie verkaufen, denn Sie brauchen das Geld für Ihre Immobilie. Der Marktzins liegt jetzt aber bei 4 %. Wie hat sich der Kurs Ihrer Anleihe entwickelt?

- Das Ertragspotenzial Ihrer Anleihe: 3 Jahre zu je 20 Euro macht 60 Euro. Dann wird zurückgezahlt.

- Das Ertragspotenzial der neuen Anleihe: Die neuen 5-Jährigen bringen 4 %. Auf 3 Jahre gerechnet sind das 120 Euro.

Wenn Sie mir Ihre alte Anleihe verkaufen wollen, müssen Sie mir einen Preisnachlass von 60 Euro geben, sonst kaufe ich die 4%-Anleihe.

Für 940 Euro kaufe ich Ihnen Ihre Anleihe ab, für die Sie vor 2 Jahren 1.000 Euro bezahlt haben.

Ihre Bilanz

| Zahlungsströme | Summe |

|---|---|

| Zinszahlung Jahr 1 | 20 € |

| Zinszahlung Jahr 2 | 20 € |

| Verkauf | 940 € |

| Summe | 980 € |

| Kaufpreis | - 1.000 € |

| Bilanz | -20 € Verlust |

| Investition | Restlaufzeit | Nominalwert | jährlicher Zins | Marktzins | Kurs | Kurswert |

|---|---|---|---|---|---|---|

| 1.000 € | 3 Jahre | 1.000 € | 2 % | 4 % | 94 % | 940 € |

Marktzins fällt

Noch einmal das gleiche Szenario, nur ist dieses Mal der Marktzins auf 1 % gefallen.

- Das Ertragspotenzial Ihrer Anleihe: 3 Jahre zu je 20 Euro macht 60 Euro. Dann wird zurückgezahlt.

- Das Ertragspotenzial der neuen Anleihe: Die neuen 5-Jährigen bringen 1 %. Auf 3 Jahre gerechnet sind das 30 Euro.

Jetzt können Sie einen höheren Preis verlangen, denn das Ertragspotenzial Ihrer Anleihe ist höher, als das, was ich zurzeit kaufen kann.

Für 1.030 Euro kaufe ich Ihnen Ihre Anleihe ab, für die Sie vor zwei Jahren 1.000 Euro bezahlt haben.

Ihre Bilanz

| Zahlungsströme | Summe |

|---|---|

| Zinszahlung Jahr 1 | 20 € |

| Zinszahlung Jahr 2 | 20 € |

| Verkauf | 1.030 € |

| Summe | 1.070 € |

| Kaufpreis | - 1.000 € |

| Bilanz | 70 € Gewinn |

| Investition | Restlaufzeit | Nominalwert | jährlicher Zins | Marktzins | Kurs | Kurswert |

|---|---|---|---|---|---|---|

| 1.000 € | 3 Jahre | 1.000 € | 2 % | 1 % | 103 % | 1.030 € |

Das war jetzt ein supersimples und grob vereinfachendes Beispiel. Die unterschiedlichen Zahlungsströme habe ich nicht berücksichtigt. Wenn man genau rechnet, muss man berücksichtigen, wie lange das Kapital gebunden ist. Es macht einen Unterschied, ob ich mein Geld heute, in 1 Jahr oder in 10 Jahren bekomme.

Mir egal, ich halte meine Anleihe bis zur Endfälligkeit

Gerne, aber welche?

Wenn ich mir bei finanzen.net alle deutschen Staatsanleihen zeigen lasse, komme ich auf 129 Ergebnisse. Wenn ich noch die Pfandbriefe mit A-Rating (Aaa bis Aa3) dazu nehme, erweitere ich mein Anleihenuniversum um weitere 1.920 Produkte. Welche der über 2.000 Anleihen soll ich jetzt kaufen? Und das sind nur die wirklichen Top-Schuldner. Insgesamt listet finanzen.net 39.619 Anleihen auf.

Da müssen Sie ganz schön sieben und filtern, bis Sie Ihre Wunschanleihe haben.

Die folgenden Fragen und Hürden müssen Sie ebenfalls noch klären beziehungsweise überwinden

-

Wollen Sie nur eine Anleihe kaufen oder lieber das Risiko streuen und mehrere Anleihen kaufen? Wenn Sie mehrere Anleihen kombinieren möchten: Wie sieht Ihre Strategie aus? Wie wollen Sie die unterschiedlichen Laufzeiten und Bonitäten mixen?

-

Es muss ein Angebot geben. Wenn niemand etwas verkaufen will, können Sie auch nichts kaufen. Nicht jede Anleihe wird gehandelt. Oder der Spread ist sehr hoch. Spread = Differenz zwischen Ankaufs- und Verkaufspreis.

- Die Stückelung muss passen. Eine Anleihe, die sich vornehmlich an institutionelle Kunden wendet, wird oft in Stückelungen von 10.000 Euro oder gar 50.000 Euro angeboten.

Welche Anleihetypen gibt es?

Anleihen treten in den verschiedensten Formen auf. Im Kern geht es immer um "Geld gegen Zinsen", aber wie dieser Deal dann praktisch umgesetzt wird, steht auf einem anderen Blatt. Das ist so ähnlich wie beim Auto. Im Kern ist ein Auto ein Verbrennungsmotor mit vier Rädern dran. Aber in der Praxis gibt es dann doch erhebliche Unterschiede zwischen einem Audi und einem Lada.

Letztendlich müssen Sie für jede Anleihe, die Sie interessiert, die folgende Checkliste abarbeiten.

Checkliste Anleihentyp

- Bonität

- Anleihen mit höchster Bonität (High-Grade-Anleihen)

- Anleihen mit guter Bonität (Investment-Grade-Anleihen)

- Anleihen mit tiefer Bonität (Hochzinsanleihen, High-Yield, Junkbonds oder Schrottanleihen)

- Art des Schuldners

- Öffentliche Schuldner (Staatsanleihen, Kommunalanleihen von Gemeinden und Städten)

- Private Schuldner (Unternehmensanleihen)

- Fälligkeit

- 1–12 Monate (Geldmarkt)

- ab 12 Monaten (Kapitalmarkt)

- ohne Verfall (ewige Anleihe, auch Perpetual genannt)

- Art der Zinszahlung

- ohne Zins (Zero-Bond beziehungsweise Nullkuponanleihe)

- mit festem Zins (Standardanleihe)

- mit variablem Zins (Floating-Rate-Note beziehungsweise Anleihe mit variablem Zins)

- mit Stufenzins (Stufenzinsanleihe, auch Staffelzins genannt)

- Besicherung, wenn der Schuldner nicht mehr zahlen kann

- Besichert (bei jeder Besicherung müssen Sie die Werthaltigkeit der Besicherung prüfen):

- mit Vermögenswerten besichert (Secured Bonds)

- mit Forderungen besichert (Asset Backed Securities)

- durch Grund und Boden besichert (Pfandbriefe)

- durch Garantie besichert (Guaranteed)

- Unbesichert:

- erstrangige Forderungen (Senior Unsecured Bonds)

- nachrangige Forderungen (Subordinated Bonds)

- Besichert (bei jeder Besicherung müssen Sie die Werthaltigkeit der Besicherung prüfen):

- Markt, in dem die Anleihe herausgegeben wurde

- von Inländern herausgegebene Inland-Anleihe in Lokalwährung (Domestic Bonds)

- von ausländischen Schuldnern herausgegebene Anleihe im Inland in Lokalwährung (Foreign Bonds)

- von ausländischen Schuldnern herausgegebene Anleihe im Ausland in Fremdwährung

- internationale, in mehreren Ländern herausgegebene Anleihe (Eurobonds)

- Art der Rückzahlung

- Rückzahlung bei Verfall zu 100 % (Standardanleihe oder auch "straight bonds" genannt)

- keine Rückzahlung (ewige Anleihe, auf Englisch: perpetual)

- frühzeitige Rückzahlung möglich (Callable & Putable-Bonds, Tilgungsanleihen, Losanleihen)

- laufende Schuldtilgung in Form einer Annuität (Annuitätenanleihen)

- Rückzahlung an Preisindex gekoppelt (Inflationsanleihe)

- Sonderformen

- Ausstattung mit einem Optionsrecht (Wandelanleihe, auf Englisch: Convertible Bonds)

- Hybridanleihen sind eine Mischung aus Eigen- und Fremdkapital, auf Englisch: Corporate Hybrids und Tier1 Bonds

Schauen wir uns einige Vertreter der Gattung Anleihe einmal näher an.

Wie sicher sind Staatsanleihen?

Per ordre de Mufti: Staatsanleihen sind absolut sicher, und zwar alle. Eine Bank darf eine deutsche Staatsanleihe genau so behandeln wie eine griechische.

Normalerweise muss eine Bank den sogenannten Basel-Regularien folgen, die grob vereinfacht besagen:

Liebe Bank, schau dir deine Bilanzposten an. Bewerte das Ausfallrisiko und hinterlege einen entsprechenden Ausgleich als Eigenkapital.

Beispiel: Eine Bank hat einen Kredit über 100 Millionen in den Büchern und bewertet das Ausfallrisiko mit 10 Millionen (maximaler Schaden), dann muss die Bank dafür 10 Millionen des Eigenkapitals reservieren.

Sinn der Unternehmung: Die Bank soll den Ausfall überleben, ohne schon wieder um Steuergelder betteln zu müssen (systemrelevant und so …).

Für EU-Staatsanleihen dagegen hat die Politik das sogenannte Freistellungsprivileg definiert.

Freistellungsprivileg

Banken müssen bei Investitionen in EU-Staatsanleihen im Gegensatz zu Unternehmenskrediten kein Eigenkapital einsetzen.

Das bedeutet: Auf Anordnung der Politik ist ein 100 Millionen Euro schweres Aktienpaket von VW unsicherer als eine 100-Millionen-Euro-Anleihe des griechischen Staates.

Die Folgen dieser Anordnung bezeichnen die Ökonomen als "Ansteckungseffekt". Dr. Josef Korte von der Goethe Universität in Frankfurt a. M. hat das in seinem Aufsatz "Zero Risk Contagion – Banks’ Sovereign Exposure and Sovereign Risk Spillovers" sehr schön nachgewiesen.

Wenn Sie nicht das ganze Paper studieren möchten, hier meine Zusammenfassung:

"Wenn sich eine französische Bank mit griechischen Staatsanleihen vollsaugt, leidet die Bonität des deutschen Staates darunter."

Warum ist das so?

Weil die Politik einstmals getrennte Märkte in ein System kommunizierender Röhren verwandelt hat. Wenn ich an der griechischen Röhre rüttele, wackelt der Wasserstand in allen Röhren.

Zwischenfazit

Staatsanleihen sind auch nicht mehr das, was sie mal waren. Warum? Weil die Zinsen rein politisch sind. Sollte das Freistellungsprivileg fallen, müssen die Banken Milliarden heranschaffen, um die entsprechenden Eigenkapital-Positionen aufzubauen.

Dieses Bermudadreieck aus Politik, Finanzmärkten und Juristerei ist ein gefährliches, aber potenziell ertragreiches Gewässer für aktive Anleger. Ein Revier für Anleger mit guten Kontakten in die Politik und einer Armee fähiger Juristen, die auch noch den letzten Halbsatz der Verträge analysieren und daraus Prozessketten ableiten.

- Wenn dieser Fall eintritt, greift §5 des Vertrags A,

- das wiederum triggert §67, Abs. 5 von Vertrag B

- und das wiederum führt dazu, dass diese und jene Stützungskäufe durchgeführt werden müssen

- und das können wir auf diese und jene Weise ausbeuten.

- Jackpot!

Das sind diese Dominostein-Ketten, die um 17 Ecken gehen, aber zum Schluss dem Investor den Topf mit Gold in den Schoß kippen.

Pfandbriefe als Beispiel für besicherte Anleihen

Pfandbriefe gehören nicht zum Sondervermögen einer Bank, sondern sind Verbindlichkeiten des emittierenden Instituts. Allerdings solche, die mit Sicherheiten aus dem Vermögen unterlegt sind. Bei den klassischen deutschen Pfandbriefen sind das Immobilien.

Das klingt erst einmal supersicher, aber die US-Subprimekrise von 2007 war nichts weiter als eine Pfandbriefkrise. Pfandrechte an Immobilien wurden verbrieft und dann als Wertpapier in den Handel gebracht.

Das einzige Problem: Mit der Werthaltigkeit war es nicht so weit her. Subprime eben. sub = unter, prime = erstklassig, also unter-erstklassig. Solche Ausdrücke können auch nur Banker erfinden.

Mein Lebenserfahrungs-Tipp: Wenn Ihnen jemand etwas mit dem Argument "Sicher durch Immobilien" verkaufen will – gehen Sie davon aus, belogen zu werden.

Grundsätzlich gilt für alle besicherten Anleihen: Prüfen Sie die Werthaltigkeit und die Liquidität der Besicherungen.

Die Sicherheit muss nicht nur etwas wert sein, es muss auch Käufer dafür geben. Ein Containerschiff mag laut Gutachter 30 Millionen Doller wert sein, wenn es aber keinen Käufer gibt, nützt das alles nichts.

Firmenanleihen / Corporate Bonds

Firmenanleihen können ein Volumen von 1 Million bis zu 1 Milliarde Euro haben. Sie gehören ganz sicher nicht zum sicheren Teil des Vermögens. Hier müssen Sie ganz genau hinschauen, wer Ihr Geld haben will. Mit den sogenannten Mittelstandsanleihen sind schon viele Anleger auf die Nase gefallen.

Auch wenn ein Emissionsvolumen von 10 Millionen Euro für Privatanleger beeindruckend klingt: Im internationalen Vergleich sind das die sprichwörtlichen Peanuts. Wenn Firmen wie ThyssenKrupp oder die Commerzbank eine Anleihe auflegen, dann in der Größenordnung von 250 oder 500 Millionen Euro. Wenn ein Jumbo-Pfandbrief die Bühne betritt, sind 1 Milliarde Euro am Start.

Ich persönlich wäre sehr vorsichtig bei dem ganzen Kleinkram in zweistelliger Millionenhöhe. Wenn die Werbung für diese Anleihe dann noch speziell auf Privatanleger zugeschnitten ist, würde ich nur noch wegrennen. An die Privatanleger wendet man sich nur, wenn es bei den Profis nicht geklappt hat.

Schwellenländer

Leser M. schreibt:

Ich habe zurzeit ein Aktien-Depot (70 % MSCI World und 30 % MSCI Schwellenländer). Da sollten jetzt Anleihen "zum Beruhigen" hinzu. Ich erwäge deshalb den Anleihen-ETF "iShares JPMorgan $ Emerging Markets Bond" mit der WKN A0RFFT zu kaufen.

Wenn man sich den Verlauf dieses Renten-ETF anschaut, erkennt man: Der ist nicht mit dem Rollator unterwegs, sondern fährt Achterbahn.

Das macht nichts, denn die Renditen können sich sehen lassen. Wer am ersten Handelstag am 15.02.2008 Anteile für 10.000 $ gekauft hat, steht heute gut 60 % im Plus.

Das Ganze bei einer Kostenquote (TER) von 0,45 %, die man eher von Aktien-ETFs kennt.

Formal ist das ein Anleihen-ETF, aber für mich hat dieser ETF mehr mit einem Aktien-ETF gemeinsam, als mit einem ETF auf deutsche Staatsanleihen.

Beruhigen tut der jedenfalls nix.

Nachrang-Anleihe

Ein Beispiel für eine Nachrang-Anleihe ist der Fidor Kapitalbrief. Wenn Sie der Fidor Bank Ihr Geld für 5 Jahre überlassen, bekommen Sie dafür 4 % pro Jahr. Sollte die Fidor Bank aber innerhalb der nächsten 5 Jahre Pleite gehen, ist das Geld weg. Ist das ein fairer Deal? Keine Ahnung. Dass müssen Sie selbst recherchieren und dann für sich bewerten.

Ok, ok, verstehe. Die Auswahl einer einzelnen Anleihe ist mir zu kompliziert. Ich will einen Anleihen-Fonds.

Anleihen-Fonds

Solange das Zinsniveau fällt, sind Renten-Fonds eine Topanlage, denn die Kurse steigen.

Ein Anleihen-Fonds hält seine Anleihen selten bis zur Endfälligkeit und ist deshalb den Kursschwankungen voll ausgesetzt. Deshalb landet man dann als Anleger schnell bei Begriffen wie "Duration" und "modifizierte Duration".

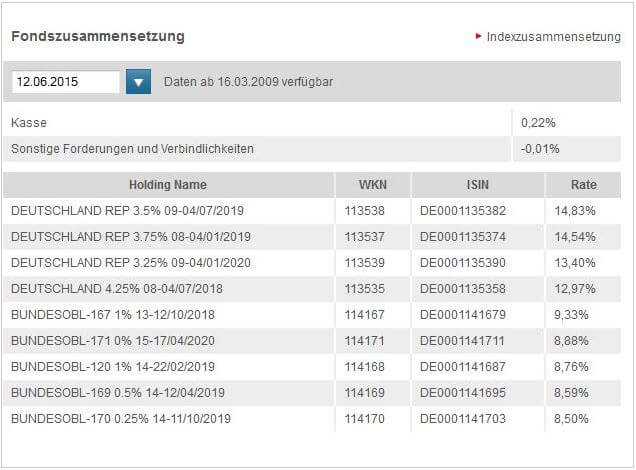

Ein Beispiel ist der Deutsche Boerse EUROGOV® Germany 3-5-ETF von Deka.

Der ETF hält aktuell 9 (maximal erlaubt sind 15 Positionen) deutsche Staatsanleihen mit einer Restlaufzeit zwischen 3 und 5 Jahren.

Aktuell stecken 12,97 % des Kapitals in der Anleihe DEUTSCHLAND 4.25% 08-04/07/2018 mit der WKN 11353.

Diese Anleihe wird am 04.07.2018 fällig. Rechnen wir 3i Jahre zurück, dann stellen wir fest: Diese wunderbare Anleihe, die jedes Jahr traumhafte 4,25 % bringt, muss spätestens am 06.07.2015 verkauft werden.

Warum?

Weil dann ihre Restlaufzeit kleiner als 3 Jahre ist und sie damit in diesem ETF nichts mehr zu suchen hat.

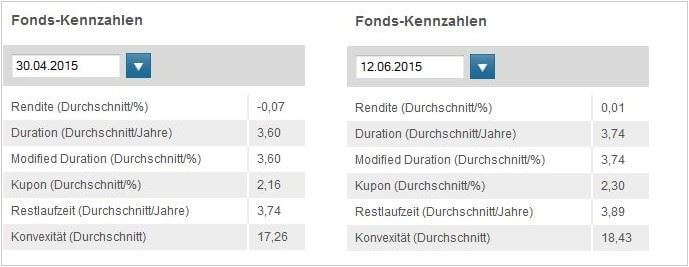

Wie Sie unter "Kennzahlen" nachschauen können, ändern sich die Kennzahlen dauernd. Als Beispiel hier die Kennzahlen vom 30. April 2015 und vom 12. Juni 2015.

Duration ist nicht Laufzeit

Die Laufzeit einer Anleihe gibt an, wann das Kapital zurückgezahlt wird. Das ist die sogenannte Endfälligkeit. Eine Anleihe, die im Juni 2015 in den Verkauf kommt und deren Endfälligkeit im Juni 2025 liegt, hat eine zehnjährige Laufzeit.

Im Juni 2020 hat diese Anleihe eine Restlaufzeit von fünf Jahren.

Die Duration dagegen ist eine abstrakte Kennzahl, die angibt, wie sensibel eine Anleihe auf Zinsänderungen reagiert.

Zwei Beispiele:

- Eine Anleihe hat einen Kupon von 1 % und wird in 1 Jahr fällig. Der Marktzins steigt auf 2 %. Was passiert? Niedrige Duration, der Kurs wird etwas nachgeben.

- Eine Anleihe hat einen Kupon von 1 % und wird in 9 Jahren fällig. Der Marktzins steigt auf 3 %. Was passiert? Hohe Duration, die Anleihe reagiert sensibel, der Kurs saust in den Keller.

Die Duration gibt an, wie viele Jahre es dauert, bis sich die Kurs- und Zinseffekte jeweils ausgleichen. Die Duration ist umso höher, je länger eine Anleihe noch läuft und je niedriger die Verzinsung der Anleihe ist.

Wenn Sie steigende Zinsen erwarten, sollten Sie auf eine niedrige Duration achten. Suchen Sie sich eine Anleihe, die kurz läuft und einen möglichst hohen Zinskupon hat.

Wenn Sie sinkende Zinsen erwarten, ist eine hohe Duration Ihr Freund. Kaufen Sie eine Anleihe, die möglichst lange läuft.

Das Klumpenrisiko

Ich würde keinen Aktien-ETF anfassen, der nicht mindestens eine hohe dreistellige Zahl an Firmen enthält. Bei Anleihen-ETFs kann ich diese Anforderung nicht stellen.

Der hier vorgestellte Deutsche Boerse EUROGOV® Germany 3-5 ETF umfasst maximal 15 Positionen. Auch ein iBoxx EUR Liquid Sovereign Diversified 1-10, der in europäische Staatsanleihen investiert, hält maximal 25 Titel. Da hat man dann 18 % Spanien und 15 % Italien im Depot. Das ist ein ganz anderes Risiko, als die 3 %, die Apple im MSCI World Index auf sich vereinigt.

Auch ein Deka iBoxx EUR Liquid Corporates Diversified, der in europäische Unternehmensanleihen investiert, hat nur 75 Positionen.

Der iShares Euro High Yield Corporate Bond, der in Anleihen von Firmen unterhalb von Investmentqualität anlegt, hat immerhin 477 Positionen.

Aktien-ETFs sind im Allgemeinen deutlich breiter diversifiziert als Anleihen-ETFs.

Fazit

Auch bei einem Anleihen-ETF müssen Sie ganz genau hinsehen.

- In welche Anleihen investiert der ETF?

- Hält der ETF die Anleihen bis zur Endfälligkeit oder verkauft er sie vorher?

- Wie wirkt sich eine Änderung des Zinsniveaus auf den Kurs meines ETFs aus?

- Wie beim Aktien-ETF sind natürlich auch die Kosten ein Thema.

Anleihen oder Aktien – was ist komplizierter?

Ich befasse mich lieber mit Aktien als mit Anleihen.

Warum?

Wenn ich mein Geld in Aktien anlegen will, kaufe ich ein bis vier breit anlegende ETF und bin fertig.

Anleihen dagegen sind ein ziemlich bösartiges Zeug und nicht so einfach zu verstehen, wie man immer glaubt. Nicht umsonst gibt es Aktien-Händler und Bond-Händler. Diese beiden Märkte haben wenig miteinander zu tun.

In meinen Augen sind die Bond-Märkte deutlich komplizierter als die Aktienmärkte. Die Kurse der Anleihen hängen extrem vom Zinsniveau ab und die Leitzinsen sind rein politisch motiviert. Irgendwo findet immer eine Wahl statt und irgendein Politiker will seine Klientel bedienen und meint, an den Zinsen herumpfuschen zu müssen.

Außerdem kommen Anleihen immer mit einem Emissionsprospekt, in dem sich alle möglichen Schweinereien wie Kapitalherabsetzungen verstecken können. Diese ganzen Informationen müssen Sie sich als Anleger zusammensuchen.

Außerdem müssen Sie Sätze wie

"Die Vorlegungsfrist gemäß § 801 Abs. 1 Satz 1 BGB für den fälligen Kapitalbrief wird gemäß § 801 Abs. 3 BGB verkürzt und beträgt drei Jahre."

nicht nur lesen, sondern auch verstehen. Eine gewisse Freude am Lesen juristisch verklausematuckelter Texte schadet deshalb nicht. Letztendlich ein Terrain für den aktiven Anleger, der sich ein eigenes Bild machen kann und will.

Tagesgeld oder Anleihen für den risikoarmen Teil des Depots?

Richtig simpel ist nur Tages- oder Festgeld bei einer westeuropäischen Bank mit AAA-Rating. Alle anderen Zinsprodukte sind keine Selbstläufer, sondern bedürfen des prüfenden und abwägenden Anlegers.

Sollte ich jemals Lust verspüren, aktiv am Börsengeschehen teilzunehmen, würde ich mir immer die Bond-Märkte als Spielwiese wählen.

Warum?

Aktien kann jeder, Anleihen sind die intellektuelle Champions League. Ich stelle mir einen erfolgreichen Anleihen-Anleger so vor: Ein Teil Trüffelschwein, kombiniert mit einer ordentlichen Portion Sherlock Holmes, abgeschmeckt mit einem Pfund furztrockener, vollkommen humorbefreiter Buchhalter.

Neugierig, scharfsinnig, detailversessen sind die passenden Adjektive.

Deshalb ist meine Empfehlung: Setzen Sie auf Tages- und Festgeld (Sparbriefe), wenn Sie nur passiv den RK1-Anteil, also den risikoarmen Teil Ihres Weltportfolios – so wie hier beschrieben – aufbauen wollen. Solange Sie unter 100.000 Euro am Start haben, greift noch die Einlagensicherung. Wenn das Vermögen dann mit der Zeit größer wird, ist immer noch Zeit, sich zum Anleihen-Fuchs weiterzubilden.

Zwei Nachteile will ich dem Tages-/Festgeld zugestehen:

- Tagesgeld ist wie offen im Haus herumliegende Süßigkeiten: Man braucht einen Willen aus Stahl, um nicht doch ein bisschen zu naschen.

- Wenn man am Ende seiner Festgeldleiter angekommen ist, muss man neu anbauen. Das macht Arbeit – oder man gibt das Geld einfach für den nächsten Urlaub aus.

Ein ETF auf deutsche Staatsanleihen oder deutsche Pfandbriefe ist als Ewigkeits-Anleihe "aus den Augen, aus dem Sinn". Man nimmt zwar die Kursschwankungen mit, bleibt aber investiert. Vielleicht besser, wenn Sie zu den Naschkatzen gehören.

Fazit

Ich hoffe, ich konnte Ihnen zeigen, dass Anleihen eine spannende und lukrative Wertpapierklasse sind. Aber ich denke, eines ist auch klar geworden: Die Strategie

"Ich habe mir gaaaaanz viel Mühe mit der Auswahl meiner Aktien-ETFs gegeben. Für den risikoarmen Teil meines Depots tackere ich mir geschwind ein paar Anleihen-ETFs zusammen und dann bin ich endlich fertig."

wird nicht aufgehen.