Warum viele Depots so schlecht sind

Leser M. hat mir geschrieben

Aufgrund der aktuellen Marktsituation treibt mich die Frage um, wie man den "risikolosen" Anteil eines Portfolios "optimieren" kann. Mit optimieren meine ich dabei tägliche Verfügbarkeit bei maximal möglicher Rendite und Sicherheit.

Hier werden ja in der Regel immer langfristige Anleihen, Tagesgeld oder der Sparstrumpf unter dem Kopfkissen empfohlen. Da meiner Meinung nach aktuell Anleihen immer unattraktiver werden und das Tagesgeld, wenn überhaupt, 0,8 - 1,2 % Zinsen abwirft, würde es mich interessieren, ob es nicht noch weitere und "bessere" Möglichkeiten gibt.

Andere Leser fragen mich, was ich von währungsgesicherten oder Low volatiliy (schwankungsberuhigten) ETFs halte.

Die unheilige Allianz

Die Leser möchten

- renditeschwache Produkte pimpen und

- renditestarke Produkte kastrieren

Das ist Unfug.

Warum?

Zinsprodukte

Schauen wir uns die Zinsprodukte einmal an. Eine Recherche bei Kritische Anleger ergibt:

Festgeld mit 2 Jahren Laufzeit

- 1,55 % bei der deutschen Opel Bank. Angebot in Euro und mit deutscher Einlagensicherung

- 1,9 % bei der norwegischen BN Bank. Norwegische Einlagensicherung plus Währungsrisiko, denn das Konto wird in Norwegischen Kronen geführt.

- 1,8 % bei der tschechischen J&T Banka in Euro. Tschechische Einlagensicherung und im Schadensfall Rückzahlung in tschechischen Kronen.

Tagesgeld

- 1,05 % von der Opel Bank. Angebot in Euro und mit deutscher Einlagensicherung

- 1 % von der Peugeot Citroën PSA-Direktbank. Angebot in Euro und mit französischer Einlagensicherung.

- Wenn Sie weder PSA noch Opel wollen: Andere Anbieter mit westeuropäischer Einlagensicherung liegen zwischen 0,9 % und 1 %.

Welches Renditepotenzial habe ich?

Hier gibt‘s nichts zu pimpen. Wenn Sie 10.000 Euro (aktuell rund 95.000 norwegische Kronen) anlegen, dann sieht die Zinstabelle so aus.

| Bank |

jährliche Zinsen vor Steuern |

Delta absolut |

Delta in % der Anlagesumme |

| Festgeld |

| BN Bank |

1.800 NOK |

unberechenbare

Währungsschwankungen |

n.a. |

| J&T Banka |

180 € |

0 € |

0,00 % |

| Opel Bank |

155 € |

25 € |

0,25 % |

| Tagesgeld |

| Opel Bank |

105 € |

75 € |

0,75 % |

| Peugeot Citroën PSA |

100 € |

80 € |

0,80 % |

Den schlimmsten Fehler, den Sie machen können, ist, Ihre 10.000 Euro auf dem Tagesgeldkonto der PSA-Bank zu lagern und nicht bei der J&T Banka. Dann verlieren Sie 80 Euro. Das entspricht 0,8 % der Anlagesumme. Wenn Sie Ihr Geld zur Opel Bank bringen, verzichten Sie auf 25 Euro (0,25 % der Anlagesumme).

Egal ob Tages- oder Festgeld, die Zinsen sind niedrig und liegen nah beieinander: Hier haben Sie keinen Hebel.

Wenn Sie dennoch unbedingt noch den letzten Euro aus der Sache rausquetschen wollen, werden Sie fragil.

Variante 1

Sie sind bereit, für einen kleinen bekannten Vorteil (25 bis 80 Euro mehr) große unbekannte Risiken auf sich zu nehmen.

Auf dem Papier ist Ihre Entschädigung sauber geregelt. Aber bis jetzt war es immer so: Wenn es richtig knallt an den Finanzmärkten, reden alle wild durcheinander. Dann wird improvisiert und es geht hin und her. Die Akteure wirbeln jede Menge Staub auf; bis der sich legt, kann es eine Weile dauern.

Wer erinnert sich noch an die Mitte der Nullerjahre dieses Jahrhunderts, als die wilden Wikinger Islands das ganz große Finanzrad drehten und schließlich Frau Merkel dazu zwangen, öffentlich die Raute zu machen?

Die isländische Kaupthing Bank wurde am 9. Oktober 2008 zahlungsunfähig. Zehn Monate später, im Juli 2009, begann die Bank mit der Rückzahlung der Einlagen (aber nicht unbedingt der Zinsen).

Was haben die deutschen Sparer damals gejammert …

In solchen Situationen werden politische Lösungen ausgehandelt, bei denen Ihr Wunsch nach Einlagensicherung sich gegen viele andere Einflüsse behaupten muss. Es kann geopolitisch sinnvoll sein, den Bulgaren nicht wegen lumpiger 20.000 deutscher Sparer die Daumenschrauben anzulegen.

Im besten Fall werden Sie einige Zeit nicht über Ihr Geld verfügen können. Im schlechtesten Fall bekommen Sie Ihr Geld nur teilweise zurück.

Variante 2

Sie wetten darauf, dass die Pleite einer bulgarischen Bank hier so ein Medien-Tam-Tam auslöst, dass Merkel sich zu einer Münchhausen-Aktion genötigt sieht.

Die Bulgaren bekommen kurzfristig einen Kredit zu sehr freundschaftlichen Konditionen und zahlen damit die deutschen Sparer aus.

Damit haben Sie ‒ als deutscher Steuerzahler ‒ sich als Anleger an den eigenen Haaren aus dem Finanzsumpf gezogen.

Kann man machen. Das ist dann aber eine Wette, die in die Abteilung "risikobehaftet" gehört. Und es ist eine schlechte Wette. Der ganze Heckmeck für ein Delta von maximal einem Prozent? Das ist nicht wirklich "Wolf of Wall Street".

Variante 3, meine Lieblingsvariante

Für einen Rendite-Abschlag, der irgendwo zwischen 0,25 % und 0,8 % der Anlagesumme liegt, erhalten Sie ein Sicherheits-Upgrade. Statt eines bulgarischen BB+-Ratings bekommen Sie den Goldstandard AAA (meine Quelle zum Bulgaren-Rating).

Sehen Sie es als Versicherungsprämie und nicht als entgangene Zinsen. Das macht es einfacher.

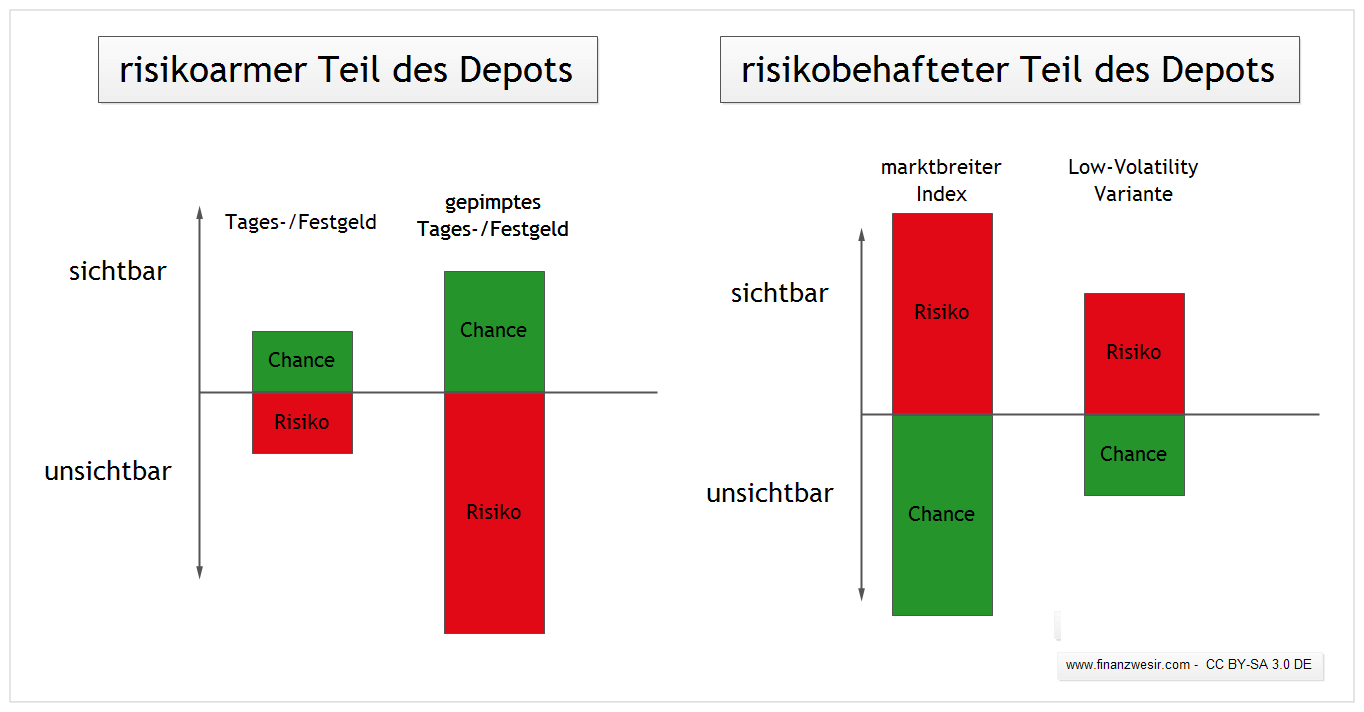

Der risikobehaftete Teil

Die Aktien sollen weniger zappeln, das macht mich ganz nervös! Das Problem: Aktien zappeln nun mal gerne. Das gehört zu ihrem Wesen.

Katzenfreunde kennen das Problem: Der Kater ist immer aushäusig und mischt die Nachbarschaft auf. Man kastriert ihn und schon wird er ruhiger und dicker. Kuschelkater statt Kampfkater.

Genau so machen es die Fonds-Manager: Sie schmeißen die ganzen Zappler aus dem Index und verkaufen das dann als schwankungsarme Variante des ursprünglichen Index.

Das Problem: Die Werbung versucht zu suggerieren, dass der LowVol-Index einfach die abgespeckte Variante des klassischen Index ist. So wie bei den ganzen Low-Fat-Produkten. "Genuss ohne Reue, voller Geschmack bei nur 0,1 % Fettanteil."

Das Dumme: Der Minimum Volatility Index verhält sich zum "normalen" Index nicht wie die Zero Coke zur normalen Coke.

Der Emerging Markets MinVola beispielsweise ist nicht einfach die risikoarme Variante des Emerging Market Index. Wenn dem so wäre, wäre es idiotisch, weiterhin einen ETF auf den klassischen EM-Index zu halten. Warum soll ich mehr Risiko tragen als nötig?

Die MinVolas haben ihre ganz eigenen Risiken. Durch die Filterung verschiebt sich die Branchengewichtung erheblich.

Der IT-Sektor ist zugunsten der Langweiler Gesundheit, Versorger, Telekommunikation und nicht zyklische Konsumgüter untergewichtet. Minimum Volatility ist nur eine nette Umschreibung für "no risk, no fun". Wer die Schwankungen dämpfen möchte, muss die Werte "mit Fantasie" stutzen.

Diese Sektor-Monokultur erhöht aber gleichzeitig das Risiko. Die Anbieter müssen also das Kunststück fertigbringen, den Original-Index zu beruhigen, ohne ihn komplett auszuhöhlen.

Ähnliches gilt für währungsgesicherte ETFs.

Im MSCI World sind vom US-Dollar über den Euro bis zum neuen israelischen Schekel 14 Heimatwährungen enthalten.

Firmen wie Apple oder Nestlé haben zwar eine Heimatwährung, sind aber als global agierende Konzerne sämtlichen Währungsschwankungen ausgesetzt. Die Firmen werden sich – so gut es geht – selbst gegen Währungsschwankungen absichern.

Das Hedging (Absichern) auf Fonds-Ebene verursacht auf jeden Fall Kosten, die der ETF wieder hereinwirtschaften muss. Sonst steht er schlechter da als der "Plain-Vanilla"-Index.

Fazit

Wegen der vielen Quer-, Seiten- und Nebeneffekte lassen sich die Auswirkungen der Währungsschwankungen schwer quantifizieren. Es hängt eben alles mit allem zusammen. Bei einem Weltportfolio sollten sich im Mittel die Einflüsse der Währungsschwankungen auf die Erträge ausgleichen, sodass eine Absicherung nicht erforderlich ist.

Das Problem dieser Strategie

Was soll das Gemecker, Finanzwesir. Das ist doch eine tolle Strategie.

- Ich erhöhe die Chancen des risikoarmen Teils.

- Ich verringere das Risiko des risikobehafteten Teils.

Klingt doch gut!

Oberflächlich gesehen ist diese Strategie sehr clever. Das Problem lauert unter der Wasseroberfläche. Beide Strategien machen Ihr Depot fragil.

Fragil bedeutet: Eine Änderung wird sich eher negativ als positiv auf Ihr Depot auswirken.

Im risikoarmen Bereich machen Sie jahrelang kleine Rendite-Trippelschritte. Dann kommt ein richtiger Krach und alles steht auf der Kippe.

Der risikobehafteten Bereich schwankt wenig. Aber wenn die Kurse richtig nach oben gehen, fehlen Ihnen die stark wachsenden Firmen. Schauen Sie sich mal den Kurs der Apple-Aktie an. Zwischen Dezember 1980 und Januar 2005 tat sich da nicht viel. Als ich 1993 als PC-Redakteur anfing, war uns allen klar:"Apple überlebt vielleicht als Spezialist für Grafik und Layout. Wenn überhaupt. Im Depot braucht man die jedenfalls nicht."

So kann man sich täuschen.

Was soll ich tun?

Nicht fragil werden! Betrachten Sie Ihr Depot als Ganzes, anstatt jeden Baustein isoliert zu bewerten. Das funktioniert nicht. Betrachten Sie Ihr Depot als Team, als Mannschaft. Jedes Teammitglied hat bestimmte Aufgaben zu erfüllen, damit die Mannschaft als Ganzes reüssiert. So ist es auch beim Depot.

-

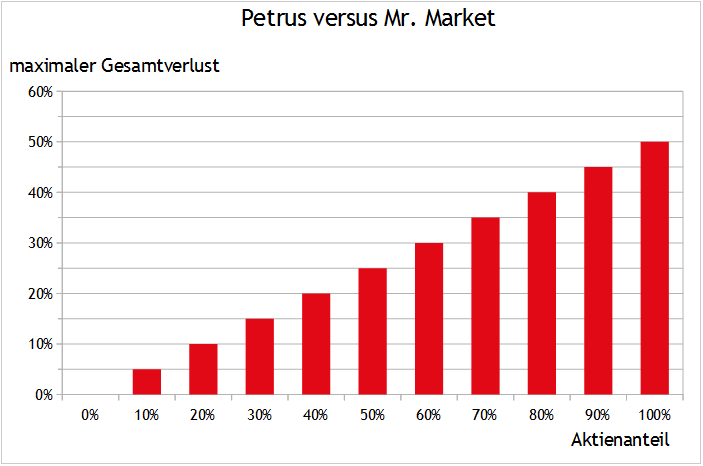

Der risikoarme Teil (RK1) ist der Petrus im Depot. Sein Auftrag: "Du bist der Fels, auf den ich mein Vermögen baue". Petrus macht keine Rendite, Petrus ist armageddonfest ‒ wenn die Welt in Trümmer fällt, schlägt seine große Stunde. Alles bricht zusammen, RK1 steht.

- Der risikobehaftete Teil (RK3) ‒ auch bekannt als Mr. Market ‒ ist für die Rendite zuständig. Wir lassen das himmelhochjauchzende, zu Tode betrübte Partyschwein seine Volatilität ausleben. Wie sagte Kostolany:

"Wer die Aktie nicht hat, wenn sie fällt, hat sie auch nicht, wenn sie steigt."

Wir kennen die zukünftigen Gewinner nicht, deshalb sind wird marktbreit dabei.

Die einzige Stellschraube

Sie entscheiden, wie viel Party und wie viel Fels Sie in Ihrem Depot haben wollen.

- Zu viel Fels und alles versteinert.

- Zu viel Party macht Katerstimmung.

Während ich in Bezug auf die ETFs geschrieben habe: Die Mischung ist egal, gilt hier:

Die Mischung macht‘s. Die Volatilität des gesamten Depots muss stimmen. Hängen Sie Mr. Markt so viele Felsen um den Hals, bis Sie sein Gezappel ertragen.

Hier ist reines Bauchgefühl gefragt. Sie können ruhig schlafen, wenn Ihr Depot 10 % an Wert verliert? Gut, das ist Ihr Level.

Wer mit einem 20%igen Wertverlust zurechtkommt, ist nicht mutiger oder besser als Sie, sondern hat einfach eine andere Risikotragfähigkeit.

Es gibt ja auch Menschen, die länger in der Sonne bleiben können als Sie. Risikotragfähigkeit ist eine Eigenschaft, kein Qualitätsmerkmal.

Es geht nicht darum, sich Special-Forces-mäßig auf einen möglichst hohen RK3-Anteil zu drillen.

Was ich mit ziemlicher Sicherheit sagen kann: Wenn Sie erst einmal damit angefangen haben, sich mit Ihren Finanzen zu beschäftigen, wird Ihre Risikotragfähigkeit steigen.

Warum?

Weil man sich vor Dingen, die man kennt, nicht fürchtet.

Wenn Sie davon ausgehen, dass Aktienkurse sich im Crash halbieren können, dann müssen Sie ‒ je nach Mischungsverhältnis ‒ mit diesen Maximalverlusten rechnen.

Fazit

- Der Ruin ist keine erneuerbare Ressource. Werden Sie nicht fragil. Lüften Sie die Decke und suchen Sie nach versteckten Risiken und Chancen.

- Lassen Sie den Dingen ihren Charakter. Versuchen Sie nicht, die Nachteile eines Produktes zu mindern, sondern setzen Sie es dort ein, wo es seine Vorteile ausspielen kann.

- Wenn Sie bei einem Produkt keine Vorteile für sich erkennen können, setzen Sie es nicht ein.

Zum Weiterlesen

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Zinsen, Rendite, Depot, Portfolio, Risiko, fragil

Das könnte Sie auch interessieren

- Wenn ich alt bin, schichte ich um

- Kosto und die Zittrigen

- Leserfrage: Soll ich mein Geld in langlaufende Anleihen stecken?

- Leserfrage: Mein ETF schwankt extrem. Was soll ich tun?

Kommentare

Chris sagt am 28. September 2015

Zu den Low Volatility Indizes, hier mal ein paar konkrete Fakten, zwei Beispiele von MSCI mit Indizes die gezielt den Faktor "Volatilität" bedienen:

MSCI WORLD MINIMUM VOLATILITY INDEX

https://www.msci.com/resources/factsheets/index_fact_sheet/msci-world-minimum-volatility-index.pdf

MSCI WORLD RISK WEIGHTED INDEX

https://www.msci.com/documents/10199/bd418831-7aaa-4024-985e-f52e4662578d

Es scheint tatsächlich so zu sein, dass diese alternativen Indizes "weniger Risiko " als ihre standart-marktkapitalisierten Mutterindexe haben ( = kommt halt darauf an, wie man "Risiko" für sich definiert ;-) )

- die annualisierte Standartabweichung für 3/5/10jahres-Zeiträume war immer kleiner als die des normalen MSCI World.

- Die Performance in Börsen-Minusjahren (2001,02,08,11) war immer besser als die des normalen MSCI World. Die alternativen Indizes haben zwar auch ein Minus eingefahren, aber eben ein nicht so großes. Genauso ist auch der Maximum Drawdown jeweils geringer.

- UND TROTZ des "geringeren Risikos" bremsen diese alternativen Indizes nicht die Rendite, im Gegenteil, langfristig (>5/10j) war ihre Performance sogar besser als die des normalen MSCI World. Und das liegt nicht nur am weniger-verlieren-in-Abschwungphasen, sondern selbst in allgemein positiven Börsenjahren übertreffen sie manchmal die Rendite des normalen MSCI World auch noch. Also ist die allgemeine Aussage, das es hier nun unbedingt zwangsläufig "weniger Chancen" geben müsse, so nicht ganz haltbar. Ja, das steht im Gegensatz zum allgemein gedachten "Gesetz", dass es höhere Renditen immer nur in Verbindung mit dem Eingehen von höheren Risiken geben kann, aber deswegen wird das ja auch "Anomalie" genannt ;-)

- ähnlich positive Ergebnisse gibt es übrigens auch durchweg im Vergleich der einzelnen regionalen Index-Varianten (USA, Europe, Emergings, etc.)

Ob das deswegen jetzt unbedingt die "besseren" Indizes sind, muss jeder für sich selbst entscheiden. Je nachdem welchen Stellenwert man der Effizienzmarkthypothese einräumt und darauf setzt hauptsache möglichst breit zu investieren und den Rest über die Marktkapitalisierung regeln zu lassen. Oder ob man den Studien glaubt, die zeigen, das es davon abweichend auch bestimmte "Anomalien" (also Faktoren wie Value, Size, Quality, Momentum, Volatility...) geben könnte, die historisch eine langfristige Überperformance geliefert hatten.

Ein weiterer Disclaimer ist natürlich, das zwischen den reinen Index-Performances und der konkreten Umsetzung in einzelnen ETFs natürlich eventuell Unterschiede auftreten können.

Zumal man ja auch beachten muss, an welchen Zielgruppe man sich richtet. Niemand sollte so naiv sein, zu glauben, das "low volatility" gleich KEIN Risiko, oder kein Verlust, bedeutet. Das ist natürlich nicht so, die schwanken genauso (nur halt eeetwas weniger) und haben auch genauso Minusjahre - nur hal ein paar Prozente weniger, aber das wird für Leute die z.b. halt nur einen 10% Verlust ertragen können wenig Trost sein dass der LowVol-Index 2008 "nur" -29,23% Verlust gemacht hat statt -40,33% wie beim normalen MSCI World. Solch besonders sicherheitsbedachte Anleger, die sich weniger um so finanzakademische Vokabeln wie Standartabweichung, Sharpe Ratio oder Maximum Drawdown kümmern, sondern einfach nur daran interessiert sind, mögliche Verluste nur auf eine vorher definierte Schmerzgrenze zu begrenzen, sollten sich eher wie du schon sagtest, Gedanken um ihren generellen (Aktien)Investitionsgrad vs anderen "stabilen" Anlagen machen.

Dabei glaube ich zwar auch nicht, das die Mehrzahl dieser sicherheitsfixierten Leute gleichzeitig auch die sind, die zur Optimierung ihres Sparzinses zu irgendwelchen azerbaijanischen Banken hinterherrennen (überspitzt gesagt), wie du im ersten Absatz angesprochen hast, aber klar, ein paar solcher Verrückter mag es sicher auch geben, lol

Barbaz sagt am 28. September 2015

Ich finde Coke Zero ist die ekligste Erfindung seit Vegemite. Da gefällt mir der Vergleich zu Low Vola eigentlich ganz gut :-)

T. sagt am 28. September 2015

@finanzwesir: Wo RK1 und RK3 sind, muss es auch RK2 geben. Meb Faber sagt ja in dem von Ihnen in ihrem Artikel: "Die Mischung ist egal" zitierten Buch: "Global Asset Allocation", man soll sich nicht zu sehr in eine Asset-Klasse verlieben. Der Fianzwesir liebt aber RK1 (Tages- und Festgeld) und RK3 (Aktien) :-) - armes RK2! ;-).

Wäre denn RK2 in Ordnung, um die Fragilität zu reduzieren: Vielleicht mit Reits, Rohstoffen und Anleihen in Euro (marktbreit und alle Laufzeiten: Barclays Euro Aggregate Bond)?

Natürlich weiss ich, dass steignde Marktzinsen deren Kurswert nach unten rauschen lassen. Aber kann man dann nicht billiger nachkaufen und steigt dann nicht die Rendite von Anleihen vielleicht sogar in Richtung des Kupons?

Da wären dann vielleicht 2-3% Rendite möglich. Wäre vielleicht dann der Inflationsausgleich in der Zukunft? Wir denken doch als Buy and Hold-Anleger in Horizonten von 20-30 Jahren, dachte ich??

Herzliche Grüße,

T.

Math Geek sagt am 28. September 2015

Sehr schöner Artikel! Zu dem Thema „Antifragilität“ und Mischung von riskanten und risikoarmen Anlagen kann ich auch einen Artikel aus der Finanz und Wirtschaft empfehlen.

http://www.fuw.ch/article/seien-sie-paranoid-und-risikofreudig-zugleich/

Nachdem ich den Artikel gelesen haben, habe ich auch das gesamte Buch von Nassim Nicholas Taleb gelesen und dort einige interessante Aspekte (über die Vermögensplanung hinaus) entdecken können.

P.S.: In dem Interview findet sich auch ein Zitat, das sich auf die aktuellen Volkswagen-Geschehnissen übertragen lässt: "Wer groß ist, leidet noch mehr, wenn ein Extremereignis eintritt."

Finanzwesir sagt am 29. September 2015

@Chris: Ich bin trotzdem sehr mißtrauisch, was die LowVol-Varianten angeht.

Warum?

JustETF listst 750 Aktien-ETFs. 16 davon verfolgen einen LowVola-Ansatz. Das sind gut 2%.

Ich habe dann den MSCI World und den MSCI Emerging Markets genauer betrachtet.

MSCI World

- Standard-Variante: 14 ETFs mit einem Gesamtvolumen von knapp 15.000 Millionen Euro.

- LowVola: 1 ETF mit einem Volumen von 771 Millionen Euro.

Damit hat der LowVola 5% des Standard-Volumens

MSCI EM

- Standard-Variante: 12 ETFs mit einem Gesamtvolumen von knapp 7.500 Millionen Euro.

- LowVola: 1 ETF mit einem Volumen von 229 Millionen Euro.

LowVola hat hier 3% des Standard-Volumens

Gerd Kommer schätzt in der neusten Ausgabe seines Buches "Souverän investieren", den Marktanteil der privaten Buy&Hold-Anleger auf rund 5% des ETF-Marktes. Mit anderen Worten: Der ETF-Markt wird von den Gewerblichen dominiert.

Auch wenn ich der Finanzindustrie kritisch gegnüberstehe -e ines traue ich den Jungs zu: Das sie Chancen wittern und rechnen können.

Wenn es möglich wäre, mit einem LowVola-Index die gleiche Rendite bei geringeren Risiken zu erzielen, dann würden die Gewerblichen umschichten. Der LowVola-Marktanteil würde dann nicht zwischen 3% und 5% liegen.

Du hast recht mit Deinen Argumenten. Trotzdem sehe ich als Verhaltensforscher: Die Wale der Wallstreet legen ein bestimmtes Verhalten an den Tag. Ich verstehe nicht warum. Aber das ist auch egal, denn ich kann mich auf das biblische "An ihren Taten sollt ihr sie erkennen." zurückziehen.

Die Gewerblichen kaufen kaum, also wird es wohl einen Haken geben, den ich nicht erkennen kann. Deshalb schrieb ich im Artikel von verborgenen Risiken.

Ich muß nicht immer alles ganz genau verstehen, um entsprechend zu handeln. Manchmal reichen auch Indizien. Wenn die Zebras unruhig werden, machen sich die Gazellen aus dem Staub, denn sie wissen: "Zebras bemerken Löwen fast immer als erste." Das reicht ihnen. Sie müssen nicht genau verstehen, hinter welchem Busch der Löwe hockt.

Gruß

Finanzwesir

Finanzwesir sagt am 29. September 2015

Hallo T.

bezüglich RK2: Nassim Nicholas Taleb, auf den Math Geek verweist, ist da noch extremer. Er sagt: 80% in ganz sichere Anlagen, also AAA-RK1 und mit den restlichen 20% wird ganz riskant gewettet (Optionen, Tech-Aktien), also fast schon RK4. Also nichts mit RK2. Man baut sich eine "Hantel", wie er es nennt. Dieses Middle-of-the-road-Zeug kommt bei ihm nicht vor.

Seine Idee: Man macht lange Zeit überschaubare Verluste, aber dann hat man den schwarzen Schwan und dieses eine seltene Ereignis bringt einem eine Wagenladung an Geld. Damit sind nicht nur die Verluste ausgeglichen, sondern man ist ganz dick im Plus.

Eine - wie er selbst zugibt - nervenzerfetzende Strategie. Nichts für normale Menschen.

Bezüglich RK2: Warum nicht, aber ich glaube, das macht die Sache nur komplizierter und hält die Menschen eher ab, Geld anzulegen.

"Vielleicht mit Reits, Rohstoffen und Anleihen in Euro (marktbreit und alle Laufzeiten: Barclays Euro Aggregate Bond)"

Spricht nichts dagegen. Manche der von Meb Faber vorgestellten Portfolios nutzen diese Anlageklassen auch. Aber man muß sich zu allen schlau machen und in der Praxis dann ein brauchbares, sprich liquides und kostengünstiges Anlagevehikel finden.

Ausserdem kommen noch die Transaktionskosten hinzu. Wer jeden Monat zwischen 50 und 500 Euro sparen kann, sollte auf die Kaufkosten achten. Zu viel Klein-Klein wird teuer.

Wer hat denn Lust, die ganzen Mini-Positionen zu verwalten? Mir wäre der operative Aufwand zu hoch.

"Aber kann man dann nicht billiger nachkaufen..."

Klar, kann man. Aber man muß es dann auch tun und es nicht verschlafen, weil man anders zu tun hatte oder im Urlaub war. Oder man traut sich nicht zu kaufen, weil man nicht weiß, wie das jetzt mit dem Kurs weitergeht. Profis haben für so etwas automatisierte Systeme, die den menschlichen Faktor eliminieren.

Meine Meinung: Einfacher ist besser. Wenn ich etwas mit zwei Anlageklassen erreichen kann, wozu dann drei nehmen.

Gruß

Finanzwesir

Finanzwesir sagt am 29. September 2015

Hallo Math Geek,

danke für den Link.

Gruß

Finanzwesir

Finanzwesir sagt am 29. September 2015

Hallo Chris,

hier noch ein Nachtrag:

"Dabei glaube ich zwar auch nicht, das die Mehrzahl dieser sicherheitsfixierten Leute gleichzeitig auch die sind, die zur Optimierung ihres Sparzinses zu irgendwelchen azerbaijanischen Banken hinterherrennen (überspitzt gesagt), wie du im ersten Absatz angesprochen hast, aber klar, ein paar solcher Verrückter mag es sicher auch geben."

Ich hatte die Chance, mich vor einigen Monaten mit den Leuten von Weltsparen zu unterhalten. Sehr nette Leute übrigens. Auf die Frage: "Wie hoch sind denn die Einlagen pro Person so?" bekam ich die Antwort: "Bis zu 70.000 Euro, eine Menge zwischen 20.000 und 30.000 Euro."

Da war ich doch platt. Ich bin davon ausgegangen, dass die Kunden ein paar hundert oder maximal ein paar tausend Euro dort anlegen. Aber nein, nix Testballon. Wer sich für so ein Angebot entscheidet, geht voll ins Klumpenrisiko. Die Leute verschieben ihre gesamten Spareinlagen und fühlen sich gut dabei.

70.000 Euro in ein (BB-)-Rating zu stecken, das nenne ich mutig. Ich würde mich das nicht trauen.

Gruß

Finanzwesir

T. sagt am 29. September 2015

@finanzwesir: ich kann Ihrer Sicht in allen Punkten zustimmen. Die Diversifikation über mehrere Anlageklassen und zur Begrenzung der Volatilität macht nur bei größeren Portfolios Sinn, so ab 50.000 € aufwärts. Die Minipositionen verursachen sonst einen operativen Aufwand und Kosten, die sich gar nicht rechnen bzw. das Ziel ad absurdum führen.

Gruss,

T.

Chris sagt am 29. September 2015

@Wesir:

Ich teile den grundlegenden Gedanken, das man sich bei allem, was theoretisch Überrendite am Markt verspricht, sich immer kritisch hinterfragen muss: "Ja wenn das denn alles auch so wunderbar in der Praxis funktioniert, warum stürzen sich dann nicht einfach alle Anleger (oder zumindest die "big player" und "smart money") darauf ?"

Es gibt einige interessante Studien im Netz zu lesen, die versuchen diese Frage zu beantworten. Zum Beispiel hat sich doch mittlerweile allgemein die akademische Erkenntnis durchgesetzt, dass eine "Value-Strategie" (also grob zusammengefasst 'unterbewertete Aktien entwickeln sich langfristig besser als überbewertete') funktioniert - trotzdem sind nicht alle Anleger automatisch gleich zu 100% Value-Anlegern geworden.

Nur eine Minderheit verfolgt diesen Ansatz wirklich. Heißt das jetzt, alle anderen Anleger sind "blöd" ? Nein, natürlich nicht. Aber es heißt im Umkehrschluss auch nicht, dass die Nicht-Valueanleger nun unbedingt irgendetwas "besser wüssten".

Viele der "big player" wie Pensionskassen, VG's etc. unterliegen auch bestimmten Investitionsmandaten, also Auflagen in was und wie sie investieren dürfen.

Da ändern sich die Ansichten institutionell bedingt nur schwer und langsam (wir sind gerade erst noch mitten in der Phase wo sich günstige passive ETFs im Ggs zu Fonds durchsetzen, der nächste Schritt (also vom komplett passiven marktkapitalisierten Indextrackern hin zu wieder "halb-aktiven" Faktor-Optimierung) wird auch noch einige Zeit dauern).

Und was die "smart money" Typen angeht, die haben ganz andere Spielzeuge und können ihr Geld mit HFT, Algotrading und esoterischen Hedges, OTCs und Arbitragegeschäften machen, für die ist "langfristige Aktienanlage" (ob nun mit faktor oder nicht) doch eh nur Kinderkram.

Also, ich sage nicht das LowVol (und andere Faktoren) der Weisheit letzter Schluss ist und jetzt alle da unbedingt investieren müssten. Ich bin ja selbst auch nicht da investiert.

Mir geht es nur darum, auf der anderen Seite auch nicht mit unbelegten Vorverurteilungen die Strategie schlechter zu reden als sie vielleicht tatsächlich ist, und sich wenn schon wenigstens etwas konkreter mit den Fakten zu beschäftigen.

Sicher, intellektuell macht das erstmal weniger Sinn, da es scheinbar dem finanziellen Gesetz widerspricht dass "weniger Risiko" immer nur auf Kosten der Rendite zu haben ist, aber die Index-Backtests von MSCI sprechen anscheinend eine andere Sprache (nun kann man denen auch wieder misstrauen, aber mach mal den Umkehrschluss und schau ob sich HIGH volatility stocks langfristig besser oder schlechter entwickeln, es muss also nicht unbedingt was verkehrtes daran sein, verstärkt auf "langweilige" Healthcare,ConsStap,Utes etc Aktien zu setzen).

Ja, es werden bestimmte Industriesektoren übergewichtet, wer sich damit trotz der Ergebnisse nicht wohlfühlt und lieber alles der Marktkapitalisierung überlässt, sollte davon eben Abstand nehmen, aber das hat auch so seine eigenen Probleme. Und selbst der von dir angesprochene, von den Assetzahlen geschmähte LowV-World ETF scheint ja in seiner kurzen Existenzzeit (also nur ein erster Hinweis, sicher kein endgültiges Urteil) seiner "Aufgabe" doch gerecht zu werden.

Geringere Volatilität (15,71% pa versus 17,64% beim "großen" Standart-iShares Core MSCI World) und geringere Drawdowns (beispiel aktuelle Abschwungphase: 3m/6m-Performance -4,64% / -8,11% versus -11,06% / -11,70% beim Standart-ETF), und das ohne dass dafür langfristig besonders viel Rendite überhaupt geopfert werden müsste (betonung natürlich auf langfristig, es gibt immer mal Phasen wo lowV unterperformt, aber das holt es in andern Phasen wieder auf und hat am Ende nach Jahren sogar die Nase komplett vorn).

-

Was die Zinsjäger angeht, die für ein paar Promillepunkte mehr ihr ganzes Geld zu irgendwelchen Junk-Banken werfen, klar da kann man nur amüsiert den Kopf schütteln. Das sind dann wahrscheinlich auch oft trotzdem noch dieselben Leute die Aktien nichtmal mit der Kneifzange anfassen würden, weil das "ist ja viel zu riskaaant" ;-)

Benjamin sagt am 03. Oktober 2015

Tolles Blog, weiter so!

Ps: Standard, nicht Standard ;-)

Rico sagt am 08. Oktober 2015

Das ist ein toller Artikel. Du triffst damit den Nagel auf den Kopf. Die Leute wollen immer die offensichtlichen Nachteile ausgleichen und vergessen dabei, dass diese das logische Resultat des Instrumentes sind.

Wenn jemand mit dem Flugzeug fliegt, lässt er doch auch nicht die Flügel weg, damit es im Wasser besser schwimmen kann!

Ich persönlich bin der Meinung, dass man den "sicheren" Anteil so gering wie möglich halten sollte. Wer wirklich vermögen AUFBAUEN möchte, kommt mit sicher nicht weit. "Kein Vermögen" haben wir ja schon, also kann das einzige Ziel nur sein, welches zu generieren. Und dabei helfen "sichere" Anlagen erstmal nicht -- nur gute Chancen.

Auf dem Blog von Rico gibt es hierzu diesen Artikel: Erfolgreich Sparen und Vermögen aufbauen

Finanzwesir sagt am 08. Oktober 2015

Hallo Rico,

na ja, was die Kleinheit des sicheren Anteils angeht: Du bist ja eher Mr. Risiko. ;-)

Je größer der sichere (sicher = renditeschwach) Anteil ist, umso länger dauert die Wanderung von "kein Vermögen" zu "mit Vermögen". Das ist sicher. Das hast Du recht.

Was die Umkehrung angeht bin ich skeptisch. Da lasse ich mich nur zu einem: "Je geringer der sichere Anteil ist, umso schneller ist ein Vermögensaufbau möglich" hinreißen. Wie gesagt: möglich, nicht garantiert.

Diese Asymmetrie muß jeder Anleger für sich bewerten, denn das was theoretisch möglich ist, wird begrenzt durch die Dicke der eigenen Nerven und die ist oftmals geringer, als man meint.

So wird eine theoretische Möglichkeit (Excel sagt ja) zur praktischen Unmöglichkeit (Nerven sagen nein).

Aber grundsätzlich hast Du recht. Wer sich maximal einen 5%igen Aktienanteil zutraut, wird - auch langfristig - nicht so gut abschneiden, wie jemand, der sich 30% Aktien genehmigt. Damit muss Mr. 5% dann eben leben.

Gruß

Albert

Onkel Dagobert sagt am 12. Oktober 2016

Sicherheit ist sowohl relativ als auch subjektiv - daher schlecht messbar und schon gar nicht auf andere uebertragbar. Fuer mich haengt der "sichere" Anteil auch mit der absoluten Groesse des eigenen Vermoegens und - genau so wichtig - vom Alter ab.

Beispiel a):

frei verfuegbares Gesamtvermoegen 100.000 E, dann sind (fuer mich, 68 Jahre) ca. min. 30 bis 50 TE als Liquiditaet neben den laufenden Einnahmen vorzuhalten.

Beispiel b):

Bei einem frei verfuegbaren Gesamtvermoegen von 1,5 Mio E brauche ich "eigentlich" auch nicht mehr frei verfuegbare Liquiditaet als bei Beispiel a), es sei denn, ich aendere mein Konsumverhalten. Demnach sinken mit zunehmendem Alter und Vermoegen die Sicherheitspufferanforderungen".

Ich koennte also riskanter investieren.

Aus strategischen Gruenden halte ich es aber eher mit Herrn Stelter (vgl. seinen Blog "think beyond the obvious"), der unter den heutigen Umstaenden linear fuer 1/4 Barliquiditaet plaediert.

Viele Gruesse aus dem sonnigen Sueden

Moabeat sagt am 18. Juni 2017

Aufgrund der in meinen Augen nicht unerheblichen Depotwechselprämien habe ich mein ursprünglich bei Flatex angesiedeltes Depot im letzten halben Jahr auf diverse andere Anbieter verteilt, um maximale Depotwechselprämien abzugreifen. Bisher liefen alle Wechsel problemlos und unkompliziert. Ich habe allerdings auch noch keine Steuerbescheinigungen der neuen Depotanbieter gebraucht, kann also noch nicht zu allen entscheidenden Services etwas sagen.

Nutzt von euch auch jemand regelmäßig Wechselprämien oder hat dies aufgrund schlechter Erfahrungen wieder aufgegeben? Mich haben die Prämien zu sehr gereizt (MaxBlue hat zB bis zu 0,5% des Depotwertes, die Commerzbank sogar bis zu 0,8% des Depotwertes ausgelobt).