Dimensional-Funds: Eine neue Rendite-Dimension für mein Geld?

Leserin A. fragt

Ich hatte letztens einen Honorarberater zum Erstgespräch bei mir. Er erzählte mir von der Firma Dimensional. Die bieten Fonds an in denen rund 10.000 Aktien enthalten sind, was ja eine gigantische Streuung wäre bei niedrigen Kosten wie bei ETFs. Die Investieren nur in kleine und unterbewertete Firmen.

Man kann die auch nur über den qualifizierten Honorarberater erwerben.

Haben Sie schon davon gehört? Was halten Sie davon?

Der Finanzwesir antwortet

A. schreibt

"Die bieten Fonds an in denen rund 10.000 Aktien enthalten sind, was ja eine gigantische Streuung wäre…"

Sie Sie sicher, dass er 10.000 gesagt hat und nicht zehn hoch vier? Dimensional ist nämlich sehr stolz auf seine Wissenschaftlichkeit.

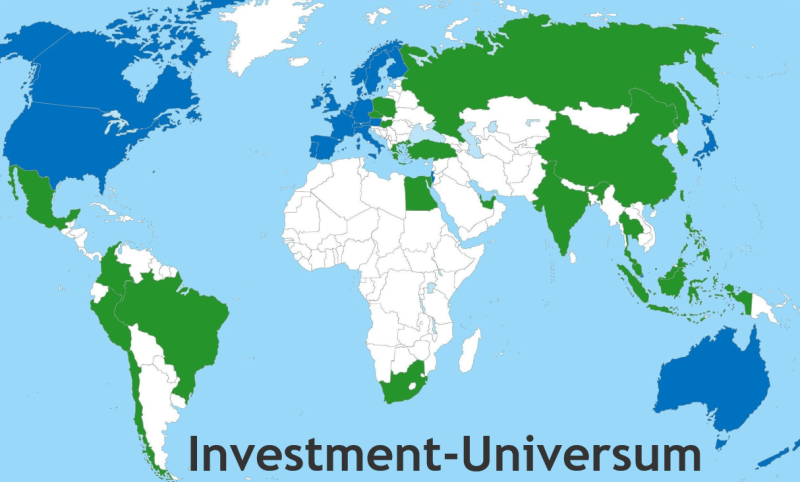

10.000 Firmen: Diversifikation oder ein Sack Flöhe?

23 Industrieländer (blau) und 24 Schwellenländer (grün), das ist das Investment-Universum. Das kann man jetzt n-dimensional aufziehen, aber es bleibt blau und grün.

Um 10.000 Firmen einzusacken, müssen wir uns an rund 98% der weltweit verfügbare Anlagemöglichkeiten beteiligen.

- Industrieländer: Large, Mid und Small Caps

- Schwellenländer: Large, Mid und Small Caps

Alles, was nicht bei Drei auf dem Baum ist, wird eingestaubsaugt. Leider sind die Krümel nicht alle gleich groß. Manche kommen kaum durch den Schlauch, die meisten dagegen sind wie Staub. Wir machen uns schlau: Die Krümelgrösse nennt man Marktkapitalisierung.

- Gewichtung nach Region: Industrieländer: 86%, Schwellenländer: 13%

- Gewichtung nach Firmengrösse: Large & Mid Caps: 84%, Small Caps: 14%

Tabellarisch sieht das so aus

| |

ACWI IMI (alles) |

ACWI (Small Caps raus) |

World (Schwellenländer raus) |

| Firmen |

9.000 |

2.400 |

1.600 |

| Marktkapitalisierung |

98% |

84% |

73% |

Selbst wenn wir 90% der Firmen rauswerfen, behalten wir immer noch 73% der Marktkapitalisierung. Das liegt daran, dass Firmen wie Apple die Marktkapitalisierung von Staaten haben. 2016: Apple: 215,7 Mrd. $ Umsatz, Bangladesh: 221,4 Mrd. $ BIP

Das macht Fonds-Manager glücklich, denn 10.000 Firmen sind ein elender Sack Flöhe.

Praxischeck

- ETF: iShares MSCI ACWI (ISIN IE00B6R52259)

- Fondsvermögen per 23.1.2019: 667.957.655 USD

- Auf Platz 275 von 9.000 die Transcanada Corp (Ticker TRP) mit einer Gewichtung von 0,08%

- TRP-Aktienkurs per 23.1.2019 an der NYSE: 41,13 USD

- Dividende 2018: Vier mal 0,69 CAD (Kanadische Dollar)

- Umrechnungskurs per 24.1.19: 1 USD = 1,34 CAD

Überschlägige Rechnung

- Dividende: 4 x 0,52 USD macht rund 2 USD Dividende pro Aktie.

- Der Fonds hält TRP-Aktien im Wert von 534.366 USD.

- Das entspricht knapp 13.000 Stück.

- Macht rund 26.000 USD an Dividende, die leider in vier Tranchen zu je 6.500 USD eintrudeln.

Wir haben hier ein Monster von einem Fonds, das einem permanenten Erdnuss-Bombardement ausgesetzt ist. Nummer 275 liefert wenigstens noch 6.500 USD.

Was glauben Sie, wie viele Ringgit die malaysische Genting in den Hut wirft? Genting ist mit 0,03% die Nummer 955.

Irgendwann ist es wirtschaftlicher die Dividende nicht einzutreiben, sondern der Firma zu sagen: "Spendet die paar Kröten direkt an die SOS-Kinderdörfer."

Womit wir beim Tracking-Error wären…

Dann doch lieber synthetisch. Ein Swap und die ganzen Dividenden-Peanuts sind Geschichte. Geht auch nicht, denn dann geht das Geheule der Puristen los: "Unehrlich, unseriös, typisch Finanzindustrie. Der Fonds muss Aktien besitzen und zwar auch die 0,01% von dieser indonesischen Palmölbude."

Sagt Marketing: "Nix da mit synthetisch. Über Teilreplikation können wir reden."

Meine Antwort an A.: Viele Firmen sind erst einmal nicht "viel Diversifikation", sondern "viel operativer Stress und hohe Kosten". Zehn hoch vier ist kein Qualitätskriterium, sondern ein Pfauenrad, das die Frau beeindrucken soll.

Dimensional Fund Advisors

Nun aber zu Dimensional. Was ist das für eine Firma? Schauen wir uns mal auf der Homepage um

"Dimensionals Investmentansatz hat das Ziel, die großen Ideen der Finanzwissenschaft zum Nutzen unserer Kunden umzusetzen."

"Seit über 35 Jahren setzt Dimensionals globale Unternehmensgruppe wissenschaftliche Finanzforschungsergebnisse in praktische Investmentlösungen um, um unseren Kunden die bestmögliche Investmenterfahrung zu bieten."

"Dimensionals Investmentansatz ist tief in der wirtschaftswissenschaftlichen Theorie verankert und greift auf jahrzehntelange empirische Forschungsergebnisse zurück."

"Das Verständnis darüber, woher Renditen kommen, stellt unseren Ausgangspunkt dar. Davon ausgehend konzentrieren wir uns darauf, die beste Methode zu entwickeln, um diese höheren erwarteten Renditen zu generieren."

Mit Wissenschaft zur Überrendite.

Das ist auf jeden Fall eine gute Story. Man sieht Sie vor sich, die Wissenschaftler in ihren weißen Kitteln, wie sie den Fluxkompensator bedienen und ein Wurmloch in eine andere ETF-Dimension öffnen. Was purzelt heraus? Ein knuffiger Faktor-ETF.

Stories sind der Speck, mit denen man die Anlegermäuse fängt.

Das ist der Grund, warum die Finanzindustrie so gerne Faktor-ETFs auflegt. Der Vertrieb kann dann sagen: "Wir sind unvergleichlich". Dabei sind die Dinger nur unvergleichbar.

Vergleichbarkeit bedeutet standardisierte Transparenz. Da spricht der Preis. Reines, ätzendes Skalengeschäft.

Mit Momentum, Value und Quality schafft man Einzigartigkeit und kann eine tolle Story erzählen. Das ist das kleine Einmaleins der Markenpositionierung. Kennen Sie von Nike, Apple und Coca Cola.

Bleiben wir skeptisch. Was sagt der Kurs-Chart? Fangen wir mit den Brot&Butter-Indizes an. Hier die Liste aller Dimensional-Funds.

Drei mal Brot & Butter

Dimensional gibt zu jedem ETF einen Benchmark-Index an, den es zu schlagen gilt. Ich vergleiche den Dimensional-ETF mit einem ETF auf die Benchmark. Dabei versuche ich möglichst lange Zeitreihen darzustellen.

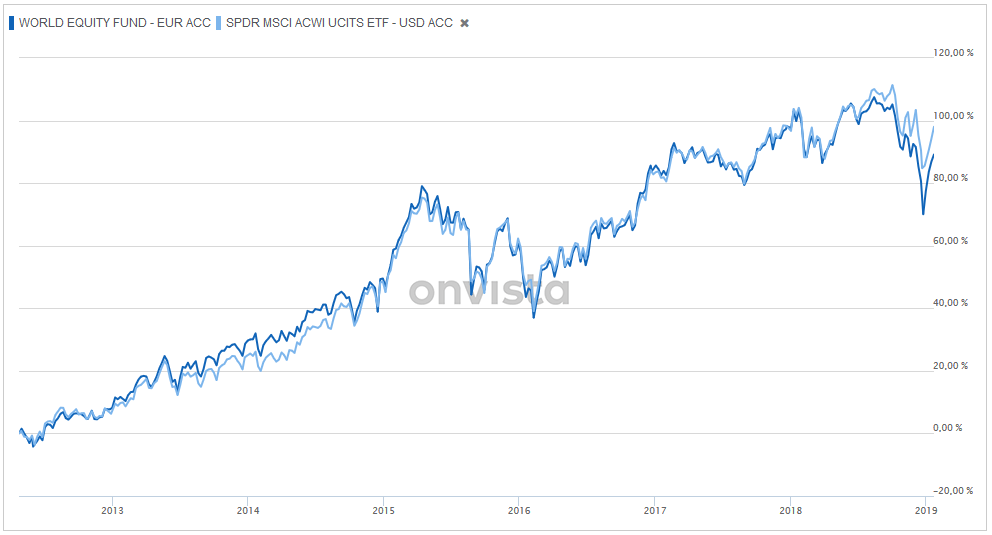

Dimensional World Equity Fund versus SPDR MSCI ACWI

Für Dimensional ist der MSCI ACWI der Referenzindex. Der SPDR-ETF ist der älteste und größte ACWI-ETF, der in Deutschland zum Kauf angeboten wird. Ein würdiger Gegner für den Dimensional.

| Name |

ISIN |

Auflagedatum |

Fondsvolumen |

TER |

| Dimensional |

IE00B4MJ5D07 |

06.01.2012 |

1,4 Milliarden € |

Verwaltungsgebühr: 0,42%

Laufende Kosten: 0,50% |

| SPDR |

IE00B44Z5B48 |

13.05.2011 |

1,2 Milliarden € |

0,4% |

Quelle

Ergebnis

- Alter und Volumen: Beide Fonds spielen in der gleichen Liga.

- Performance: Nimmt sich nichts.

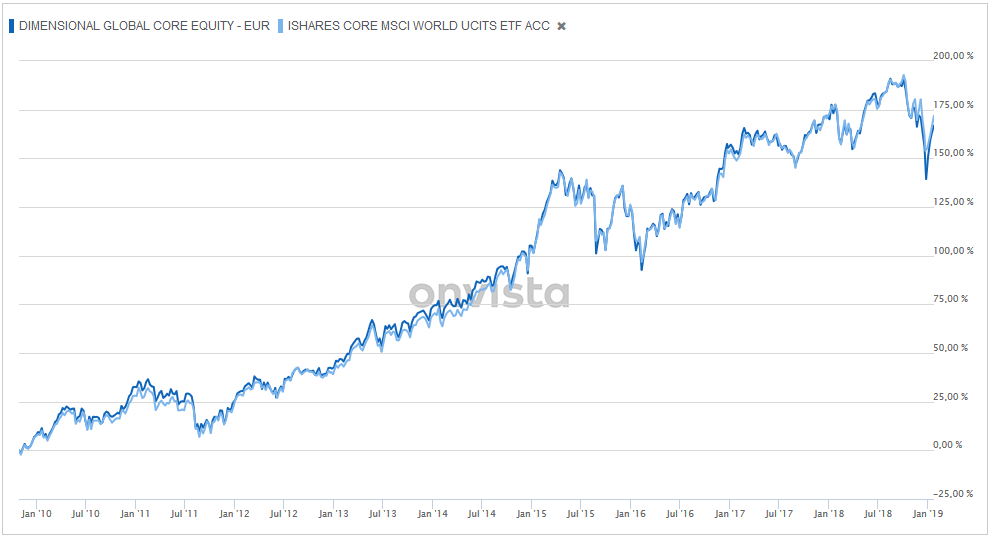

Dimensional Global Core Equity versus iShares Core MSCI World

Für diesen ETF sieht Dimensional den MSCI World als Benchmark an. Der iShares ist der mit Abstand größte World-ETF in Deutschland. Deshalb habe ich ihn ausgewählt.

| Name |

ISIN |

Auflagedatum |

Fondsvolumen |

TER |

| Dimensional |

IE00B2PC0260 |

03.09.2008 |

2,5 Milliarden € |

Verwaltungsgebühr: 0,3%

Laufende Kosten: 0,36% |

| iShares |

IE00B4L5Y983 |

25.09.2009 |

13 Milliarden € |

0,2% |

Quelle

Ergebnis

Siehe MSCI ACWI. Ok, fast, der iShares ist ein bisschen größer, aber beide Fonds sind stabile Dickschiffe. Ab 100 Millionen ist die Fondsgröße als Differenzierungsfaktor wertlos. Der Langzeit-Chart (27.10.2009 bis 22.1.2019) zeigt: Die beiden ETFs nehmen sich nichts.

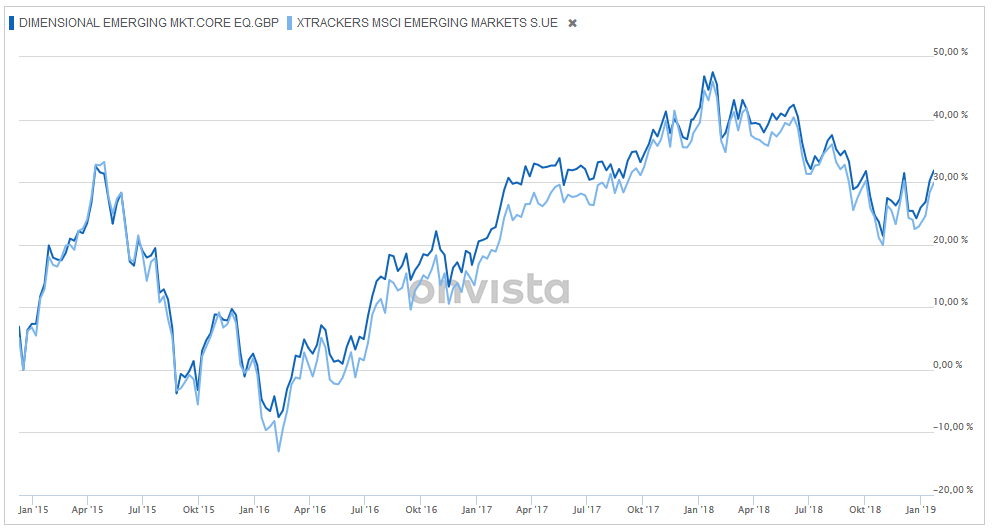

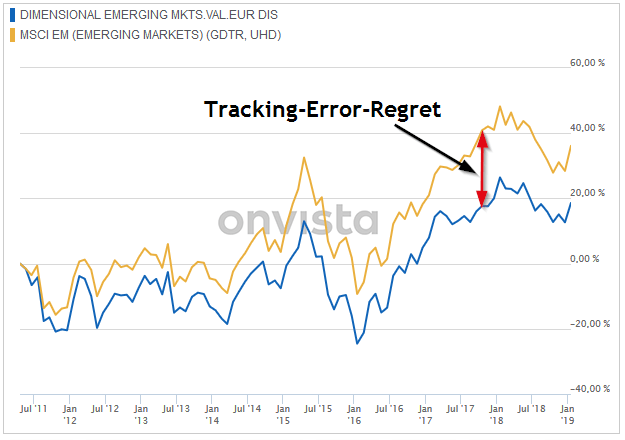

Dimensional Emerging Markets Core Equity Funds versus Xtrackers MSCI Emerging Markets

Referenz-Index laut Dimensional: MSCI Emerging Markets

| Name |

ISIN |

Auflagedatum |

Fondsvolumen |

TER |

| Dimensional |

GB00BR4R5551 |

01.12.2014 |

1,5 Milliarden € |

Verwaltungsgebühr: 0,55%

Laufende Kosten: 0,67% |

| Xtrackers |

LU0292107645 |

22.06.2007 |

1,6 Milliarden € |

0,49% |

Quelle

Ergebnis

Auch hier ein Kopf-an-Kopf-Rennen. Größe und Alter bei beiden ETFs unproblematisch.

Zwischenfazit Brot & Butter

Brot&Butter-ETFs sind die Kalaschnikows des Buy&Hold-Anlegers. Legendäre Zuverlässigkeit durch ausgeklügelte Konstruktion und praxisgerechte Verbesserungen.

| Index |

Geburtstag |

Alter 2019 |

| MSCI World |

31. Dezember 1969 |

50 Jahre, meine Generation |

| MSCI Emerging Markets |

30. Juni 1988 |

31 Jahre, unwesentlich jünger als der Finanzrocker |

| MSCI ACWI |

31. Mai 1990 |

29 Jahre, Generation "Madame Moneypenny" |

Das sind schlachterprobte Recken. Diese Indizes haben mehr Börsenerfahrung auf dem Buckel als Sie. Nach jeder Schlacht, nach jeder Krise gab es Feedback aus der Praxis. Die Jungs von MSCI haben am Index geschraubt, unzählige Fonds-Manager haben Feedback gegeben.

Das sind ausgereifte Produkte. Ausgereifter als dieses halbstarke Momentum/Value/Quality-Zeug. Das ist Generation Z.

Generation Z: Die Faktor-ETFs

Eigentlich ist Dimensional für seine Faktor-ETFs bekannt. Schauen wir mal, wie es da so läuft.

Schwellenland Value

Dimensional Emerging Markets Value Fund versus ???

Jetzt geht’s los mit der Unvergleichbarkeit. Wer soll gegen den Dimensional Funds antreten? Am besten ein Value-ETF. Aber da ist wenig Value im Schwellenland.

- Referenz-Index laut Dimensional: MSCI Emerging Markets Value Index

- Einziger zum Vertrieb zugelassener ETF: Der iShares Edge MSCI EM Value Factor (WKN A2JJAQ). Referenzindex laut KIID: MSCI EM Select Value Factor Focus Index

Nun Sie:

MSCI Emerging Markets Value Index = MSCI EM Select Value Factor Focus Index oder nicht? It’s hard to find value, Baby!

iShares hat das Value-Teil am 4.12.2018 auf die Menschheit losgelassen. Aktuell ist der Fonds 77 Millionen schwer. Kein würdiger Gegner für Dimensionals Kampfkoloss.

| Name |

ISIN |

Auflagedatum |

Fondsvolumen |

TER |

| Dimensional |

IE00B0HCGV10 |

10.10.2004 |

1,7 Milliarden € |

Verwaltungsgebühr: 0,50%

Laufende Kosten: 0,62% |

Lassen Sie uns doch mal schauen, wie sich der Kampfkoloss gegen Brot&Butter-Schwellenland schlägt.

Quelle

Gelb vorne. So ist das mit den Faktor-ETFs. Da hat einem der Honoraberater Value versprochen und die Krücke performt nicht. Und zwar seit der Geburt. Muss man als Faktor-Anleger aushalten. Jahrelang. Nur weil der Dimensional-ETF dem Schwellenland-Index noch nie geschlagen hat, bedeutet das nicht, dass die goldenen Value-Zeiten nicht doch noch kommen werden.

Es ist nicht ausgeschlossen, dass 2028 alle Value-Ivestoren sehr zufrieden mit der Performance sind. Dann sind die mageren Anfangsjahre vergessen.

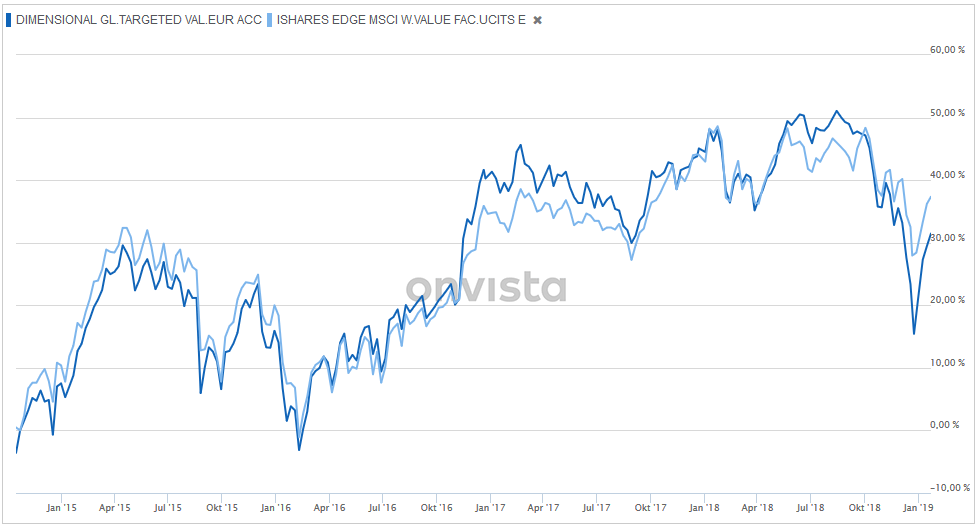

World Value

Hier das gleiche Problem.

Der Global Targeted Value Fund will den MSCI World SMID Value Index als Referenzindex.

Die Recherche bei JustETF bringt:

- iShares Edge MSCI World Value Factor, ISIN: IE00BP3QZB59

- Xtrackers MSCI World Value Factor, ISIN: IE00BL25JM42

Folgen diese drei ETFs dem gleichen Index? Keine Ahnung. Das müssen Sie recherchieren. Des einen Value ist des anderen Talmi.

| Name |

ISIN |

Auflagedatum |

Fondsvolumen |

TER |

| Dimensional |

IIE00B2PC0716 |

12.05.2008 |

2,1 Milliarden € |

Verwaltungsgebühr: 0,50%

Laufende Kosten: 0,56% |

Dimensional Global Targeted Value versus iShares Edge MSCI World Value

Quelle

Quelle

Dieser Chart ist mit Vorsicht zu genießen. Sehen Sie es als den Vergleich zweiter ETFs und nicht als ETF versus Benchmark.

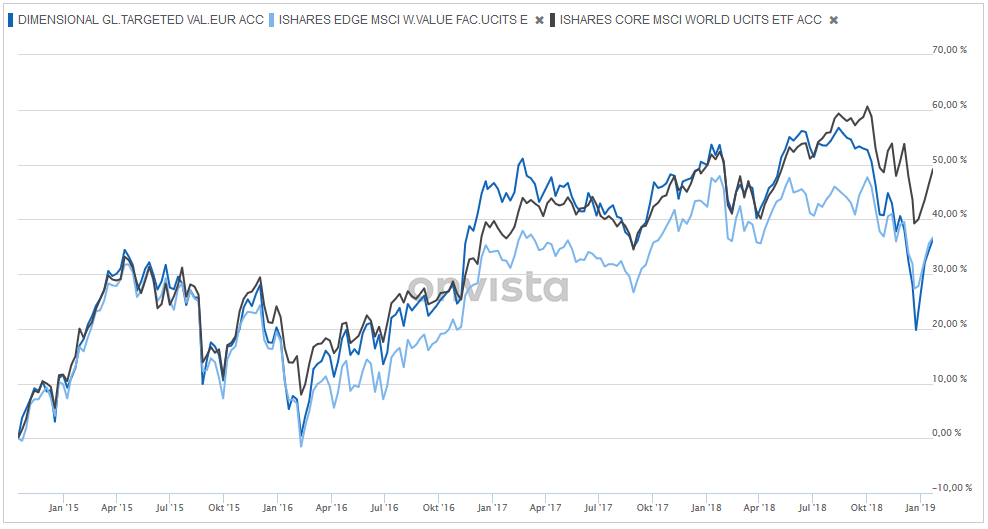

Dimensional Value versus iShares Value versus 08/15-World

Hier in schwarz noch der ganz gewöhnliche iShares Core MSCI World. Schlägt sich nicht schlecht.

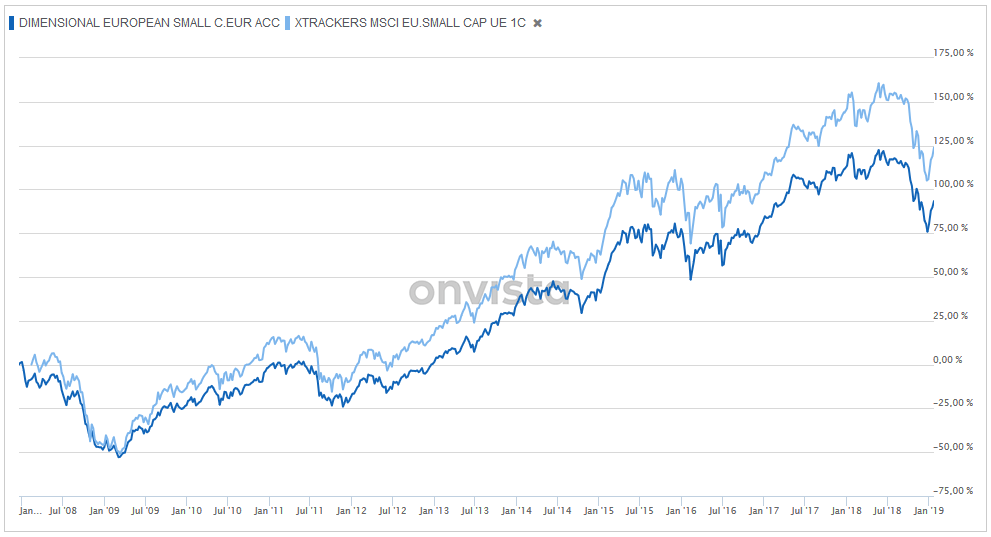

Euro Small Caps

Dimensional European Small Caps versus XTrackers MSCI Europe Small Caps

Referenzindex: MSCI Europe Small Cap Index

| Name |

ISIN |

Auflagedatum |

Fondsvolumen |

TER |

| Dimensional |

IE0032769055 |

06.04.2004 |

162 Millionen € |

Verwaltungsgebühr: 0,50%

Laufende Kosten: 0,62% |

| XTrackers |

LU0322253906 |

17.01.2008 |

833 Millionen € |

0,30% |

Quelle

Fazit

Dimensional liegt hinten. Nicht viel, aber doch konstant.

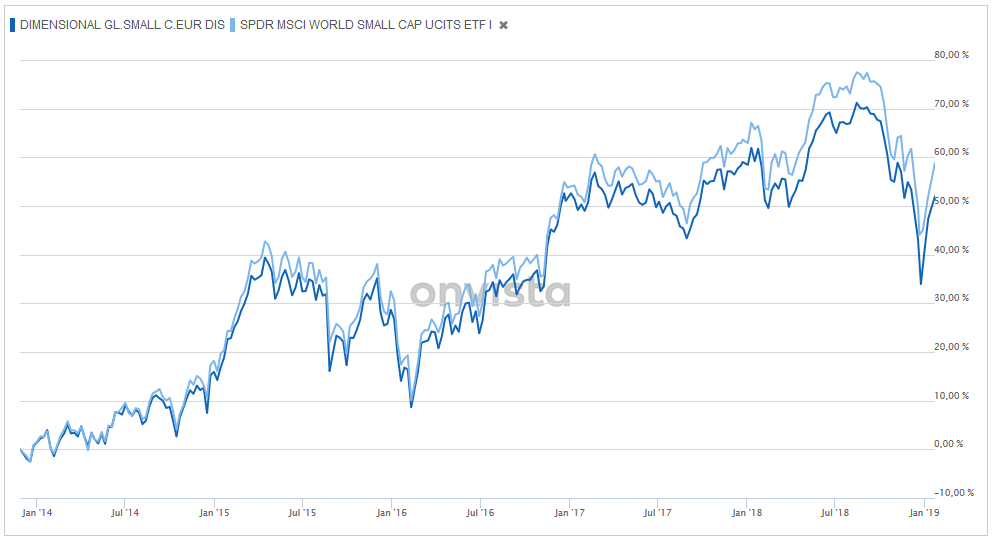

Welt Small Caps

Dimensional Global Small Caps versus SPDR MSCI World Small Caps

Referenzindex: MSCI World Small Cap Index

| Name |

ISIN |

Auflagedatum |

Fondsvolumen |

TER |

| Dimensional |

IE00B67WB637 |

19.04.2011 |

426 Millionen € |

Verwaltungsgebühr: 0,43%

Laufende Kosten: 0,51% |

| SPDR |

IE00BCBJG560 |

25.11.2013 |

299 Millionen € |

0,45% |

Quelle

Quelle

Fazit

Bei aller Wissenschaftlichkeit: Es reicht nur zu einem Kopf-an-Kopf-Rennen.

Fazit

Dieser Artikel zeigt ein weiteres Mal: Kaum etwas ist schwerer zu schlagen als ein simpler Brot&Butter-Index. Marktkapitalisiert und breit diversifiziert. Alles was darüber hinausgeht ist die Spielwiese der Freaks.

Bei den Faktor-ETF liegt Dimensional eher hinten als vorne. Ist aber auch nicht so schlecht, dass ich davon abraten würde. Vielleicht muss Doc Brown den Fluxkompensator noch etwas nachjustieren.

Das Privileg einen Dimensional-ETF besitzen zu dürfen ist an ein Honorarberater-Mandat geknüpft. Damit ist die Entscheidung für oder gegen Dimensional-ETFs

- keine taktische Produkt-Entscheidung: Dimensional oder MSCI?

- sondern eine strategische Entscheidung: Will ich mit diesem Honorberater zusammenarbeiten?

Die Dimensional-ETFs sind soweit konkurrenzfähig. Die Brot&Butter-Teile liefern die Performance, die man von MSCI oder FTSE kennt. Faktor gibt es mittlerweile auch von iShares und Konsorten. Wenn man denn nun unbedingt Faktor will.

Damit bleibt als Alleinstellungsmerkmal die Bindung an einen Honorarberater. Das ist der strategische Kostenblock, nicht die ETF-Kosten.

In meinen Augen ist es nicht die Aufgabe eines Honorarberaters seinen Bauchladen mit besonders tollen Produkten zu bestücken.

Der Job eines Honorarberaters ist es dem Kunden das zu geben was er braucht und nicht das was er will.

- Der Kunde will: Das geile Produkt, die Überrendite.

- Der Kunde braucht: Die eiserne Faust, die ihn in der Spur hält, wenn die Qualitätspresse "Armageddon" schreit.

Ein Berater, der dafür sorgt, dass der Kunde in der Krise nicht verkauft ist jeden Cent wert. Entscheidend ist das Nicht-verkaufen. Was nicht verkauft wird ist belanglos. Egal ob ein- oder mehrdimensional: Am Ende landen sie alle bei 5% pro Jahr.

Um die A.s Frage

"Was halten Sie davon?"

abschließend zu beantworten: Dimensional? Von mir aus.

Gegenfrage: Wie finden Sie denn den Honorarberater? Trauen Sie ihm die eiserne Faust zu?

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Rendite, Index, Depot, Portfolio, Altersvorsorge, ETF, Leserfrage

Das könnte Sie auch interessieren

- Geld anlegen ‒ Erbsen zählen

- Was ist eine binäre Option?

- Bill Gates kauft Land - will ich auch

- Immobilien: Stefan kauft nur heruntergekommen und zentrumsnah

Kommentare

Bernhard Schmalhofer sagt am 24. Januar 2019

Ich weiß nicht ob die Exponentialschreibweise schon ein Beleg für Wissenschaftlichkeit ist. Jedenfalls ist 10.000 104 und nicht 105.

esureL sagt am 24. Januar 2019

Ich find's interessant, dass ein Großteil der (behandelten?) Fragen mittlerweile nur noch „Hey, ist dieses fancige Produkt vielleicht besser?“ lautet, während die Antwort quasi immer: „Also besser definitiv nicht“ lautet.

Aber ganz ehrlich? Es ist irgendwie auch ganz erfrischend, in steter Regelmäßigkeit daran erinnert zu werden, dass alle anderen halt auch nur mit gleichem Wasser zu gleichen Bedingungen kochen. Und nur, weil das Wasser „finanzwissenschaftlich“ abgeschöpft wurde, klappert der Deckel des Kochtopfes am Ende halt auch nicht lauter. ;-)

In diesem Sinne: danke für den Beitrag und eine schöne Restwoche noch!

ChrisS sagt am 24. Januar 2019

Weils im Artikel mehrmals so geschrieben wurde: die Dimensional-Produkte sind keine ETFs im eigentlichen Sinne, sondern Indexfonds.

Ja, mag erstmal nur wie ein kleinlicher Unterschied klingen, ist aber in der Praxis dann doch wieder ein entscheidender - denn wären's ganz normale ETFs, dann könnte sie auch jeder wie üblich an der Börse bei seinem Broker handeln, und müsste sich nicht auf das eigentümliche Berater-gebundene Vertriebsmodell von Dimensional einlassen.

Was auch wieder den Kostenvergleich etwas erschwert. Da von Dimensional vorgesehen ist, dass Privatkunden nur in Verbindung mit einem lizensierten Berater an die DFA-Fonds rankommen, muss man also nicht nur die reinen Produktkosten (DFA vs. vergleichbare ETFs, da ist DFA auch meist an sich schon ein Eckchen teurer) vergleichen, sondern bedenken dass man dazu noch den Berater mitbezahlt, und da kann man dann schon leicht, je nach Gebührenmodell, über 1% laufende Kosten in Summe liegen.

"Die bieten Fonds an in denen rund 10.000 Aktien enthalten sind, was ja eine gigantische Streuung wäre bei niedrigen Kosten wie bei ETFs."

Lass' dich nicht einfach nur von der reinen Firmenanzahl allein blenden, die sagt eigentlich an sich nicht soviel aus wie man denkt (und bei der Diversifikation sollte man es sich auch nicht zu naiv einfach machen, denn einfach nur "mehr" bedeutet nicht immer auch automatisch "besser").

Man könnte mit einer Fund-Overlap Analyse auch erkennen, wieviel von den "normalen" Global-ETFs (wie MSCI ACWI ETFs oder Vanguard FTSE All-World) beispielsweise schon in dem DFA World Equity Fonds enthalten sind, bzw wie groß die Überschneidungen sind.

Oder es reicht eine einfache quick&dirty Bierdeckelrechnung, also was für eine Marktkapitalisierung deckt der DFA World Equity Fonds mit seinen zehntausend Firmen tatsächlich ab, versus was für eine Marktkapitalisierung ein Vanguard FTSE All-World mit etwas über dreitausend Firmen abdeckt?

Dann kann man nämlich leicht schon erkennen, dass die übrigen siebentausend Firmen, die der DFA noch mit an Bord hat, eigentlich vielleicht nur noch höchsten 10-20% Anteil am Gesamt-Marketcap mit beisteuern.

Ist ja auch logisch, denn wie der Wesir schon gezeigt hat beginnt spätestens bei Aktien.Position Nummer Eintausend der Rattenschwanz von den ganzen homöopathischen "sub 0,01% Gewichtung" Firmen.

An der Titelliste kann man auch erkennen, auf den obersten Plätzen findet man in den DFA-Fonds auch die selben alten bekannten Dickschiff-Firmen, die auch in den normalen ETFS/Indizes schon oben stehen, das heißt im wesentlichen (siehe Charts im Artikel) bestimmen da die selben Aktien die hauptsächliche Entwicklung.

Das bringt uns auch zum "... Die Investieren nur in kleine und unterbewertete Firmen.". Nicht unbedingt. Solang man sich eben nicht nur speziell nen Smallcap- oder Value-Fonds aussucht, tun die "mainstream"-Fonds von DFA auch "nur" eher sanft zu den Faktoren (Value, Smallcap, etc.) hinbiegen.

"Tilting" nennt man das, also ja, unterbewertete und kleinere Firmen werden nach bestimmten Regeln mehr oder weniger übergewichtet im Fonds (bzw. größere, überbewertete eben untergewichtet), aber auch nicht so radikal und exklusiv, das man behaupten kann sie investieren "nur" in solche Firmen.

"Man kann die auch nur über den qualifizierten Honorarberater erwerben."

Tja, da kann man eigentlich auch wieder misstrauisch werden. DFA begründet das natürlich hpts damit, dass eben der Kunde zur Aufklärung und dem richtigen Umgang mit den Produkten nunmal einen Berater an die Seite gesetzt braucht, und das mag man sogar (je nachdem für wie unfähig man die Kunden selbst eben hält) in gewisser Weise sogar nachvollziehen, aber für jemand der kein Händchenhalten oder Stützräder (was ja alles, siehe oben, am Ende auch nur wieder eine zusätzliche Kostenschicht ist) mehr braucht, empfindet man das eher als Gängelung.

Oder soll damit vllt noch ein bischen werbewirksames VIP-Feeling erzeugt werden, ala "ganz exklusives Produkt, nicht für jeden, sondern nur bei uns erhältlich!".

"Haben Sie schon davon gehört?"

Von Dimensional Funds? Joa, hab schon länger davon gehört. In der deutschsprachigen Finanzblogsphäre liest man auch öfter mal Leute die danach fragen.

"Was halten Sie davon?"

Von den Fonds an sich? Die sind, bei einer groben Sichtung, alle mehr oder weniger okay.

Performen phasenweise mal besser und mal etwas schlechter als vergleichbare "normale" ETFs, aber das sollte ja niemanden überraschen der über die Zyklikalität der unterliegenden Faktoren bescheidweiß.

Wer sich ernsthaft dafür interessiert und von dem Ansatz überzeugt ist, den brauch ich auch nicht abzuraten, und wer sich nicht dafür interessiert der brauch auf der anderen Seite auch nicht unbedingt zu befürchten hier groß was zu verpassen.

Ich seh's da eher wie der Wesir im Fazit, die Produktentscheidungen an sich (also DFA vs. ETFs) sind bei der Sache eigentlich noch nicht mal das wesentliche, sondern vor allem die Frage ob du überhaupt einem Berater (und wenn ja, dann diesen) brauchst oder nicht?

Finanzwesir sagt am 24. Januar 2019

Hallo Bernhard Schmalhofer,

"jedenfalls ist 10.000 10 hoch 4 und nicht 10 hoch 5"

Stimmt! Und schon gefixt.

Danke

Finanzwsir

Flurry sagt am 25. Januar 2019

"Das liegt daran, dass Firmen wie Apple die Marktkapitalisierung von Staaten haben."

Wird Bangladesh an der Börse gehandelt? Würde direkt ein paar Anteile kaufen und da die Textil-Riesen rauswerfen. ;)

Alain Oberdörfer sagt am 25. Januar 2019

Interessanterweise hat der Anbieter Fairr bei seinem Produkt "fairrriester" vor kurzem den Anteil an Dimensional Fonds im Portfolio drastisch reduziert. Jetzt wird bis zu 2/3 in zwei Fonds von Lyxor (mit deutlich geringeren Kosten) investiert.

Dr. Nikolaus Braun sagt am 25. Januar 2019

Hallo Frau A.,

die Frage ist nicht, ob Dimensional kurz- oder mittelfristig outperformed, sondern ob die Produkte Faktoren wie Small und Value sauberer abbilden, als Faktor ETFs - und das tuen sie.

Wenn ich weltweit einen Small / Value Tilt haben möchte, ist das Dimensional-Produkt ein Stück überlegen und die Betrachtung, ob Value oder Small gerade liefert, ist zu kurzfristig (was der Finanzwesir ja auch indirekt einräumt).

Aber: bei Produkten kann man nur viel falsch machen, (aktive Fonds, Zerriss, Wetten auf Einzelwerte, Modeprodukte, geschlossene Fonds, Versicherungen...) aber nicht viel richtig.

Schon gar nicht indem man irgendeinen neuen tollen Hype ausgräbt( - wobei Dimensional kein neuer Hype ist, die gibt es seit über 30 Jahren und die verwalten weltweit viele hundert Milliarden.)

Wegen eines Produktes zu einem Berater zu gehen, ist deshalb auch saudämlich. Ein Berater, der als Mehrwert hauptsächlich ein Produkt nach vorne schiebt, ist quasi Definition auch saudämlich, zumindest kein guter Berater. Die Qualitätsunterschiede zwischen einzelnen passiven Produkten rechtfertigen einen Wechsel zu einem Honorarberater nicht im geringsten.

Die richtige Frage lautet tatsächlich: liefert mein Honorarberater mir Mehrwert durch Beratung, weil er Themen wie Vermögensnachfolge, Kredit, Sinn und Unsinn von Versicherungen, Notfallplanung, etc... auf dem Radar hat; weil er meine individuelle Lebensziele, meine Werte und Prioritäten kennt und mir hilft in kritischen Phasen eine rationale Strategie "lebenslänglich" durchzuhalten, indem er mir hilft fokussiert zu bleiben, Finanzpornos und reisserische Doomsday-Geschichten zu ignorieren?

Da sieht es je nach Berater gern auch mal sehr Dünne aus. ..

Bei diesen Themen kann oder könnte ein Berater richtig helfen: Was hilft ein schön strukturiertes Portfolio, wenn ich nicht dafür gesorgt habe, dass in einer Notsituation eine Person meines Vertrauens für mich entscheiden kann.

Was hilft eine tolle Strategie, wenn ich sie im schlechtesten Moment in Panik umschmeiße? Da überschätzt die Selbermachen-Community häufig die Nervenstärke der Anleger und die Power der Finanzindustrie. Das habe ich dutzendmal erlebt.

Der Unwillen für gute Beratung zu bezahlen, hat m.E. eine ganz klaren Grund: auch viele Honorarberater sind einfach ihr Geld nicht wert, Produktverkäufer in Banken und bei Strukturvertrieben sowieso nicht. ...

Liebe Grüße

Dr. Nikolaus Braun

Altsachse sagt am 25. Januar 2019

Und ich dachte immer, ein Honorarbereter verkauft keine Produkte. Denn nur so könnte er neutral beraten ?

mr.bigwig sagt am 25. Januar 2019

@alain

Ich denke das mit den Kosten verkauft sich halt deutlich besser. Jetzt kann fairr mit einer Gesamt TER von 0,25% werben statt zuvor 0,5%. Auch ist nun in den Produktinformationsblättern eine deutlich geringer Gesamtkostenquote möglich.

langfristanleger sagt am 26. Januar 2019

Egal wie, es wird halt immer wieder versucht die jeweilige Benchmark zu schlagen.

Nach insgesamt gut 20 Jahren intensivem Börsengenuss bzw. Börsenhorror mit Totalverlusten von Einzelwerten habe ich seit 2008 auf Einzelinvestments (mit Ausnahme von Berkshire) fast gänzlich verzichtet und in aktive (nur ausgesuchte Value Fondsmanager) und passive Fonds/ETF angelegt.

Einfaches buy and hold.

Die nächsten 20 Jahre an der Börse sind für mich noch interessant, dann eher für meine Erben. Alle bisherigen Investitionen (steuerfrei "nur" noch bis 100.000€) werden gehalten und vermutlich vererbt.

Zukünftiges, zusätzliches Anlagekapital fliest nur noch in ETF und Berkshire (mit oder ohne Warren!).

Markttiming funktioniert laut gängiger Literatur nicht und für Langfristanleger ist es auch bezüglich Rendite i.d.R. besser, immer 100% investiert zu sein, dennoch bin ich der Meinung, man kann seine eigene langfristige Rendite mit gezielten Nachkäufen von ETF in Börsenkorrekturen signiffikant erhöhen!

Und es kommen IMMER Korrekturen, höchstwahrscheinlich auch in den nächsten 20 Jahren.

Allerdings fehlt mir noch das "Feinkonzept", welche Nachkaufzeitpunkte in der Vergangenheit (natürlich keine Garantie für zukünftige Entwicklungen) die beste Performance erzielt haben.

Bis jetzt sieht mein Plan folgendrmaßen aus:

Bei 20% Korrektur vom letzten Höchstkurs des MSCI werden 30% des zusätzlich angesparten Kapitals investiert, bei einer weiteren Korrektur auf 40% vom letzen Höchstkurs werden 40% investiert und bei 50% Abschlag vom letzten Höchstkurs der Rest.

Diese Zahlen sind willkür und da würde ich mich freuen, wenn es hierzu ein echtes "mögliches Konzept" für Nachkäufe geben würde.

SohnB sagt am 26. Januar 2019

Tach gesagt.... es ist wieder herrlich geschrieben und messerscharf analysiert.

STARK!!!!

Es bringt mich als Börsen-Neuling (16 Monate) auch immer wieder auf den Brot-und Butter-EFT-Boden zurück. Am Ende 2018 war es ja etwas wellig auf dem Börsenmeer, trotzdem habe ich meine monatliche Sparraten eingehalten, nix verkauft, nur bei Welt und EM geblieben.....und die Blog-Artikel des Finanzwesirs zur Nervenberuhigung gelesen ;-) ... mittlerweile bewache ich mein Depot auch nicht mehr helikopterartig.... also weiter so in 2019.

W. R. sagt am 27. Januar 2019

Mehrwert? Fehlanzeige!

Vielen Dank für den gutem Artikel und Vergleich. Deutlich erkennt man die höheren Kosten der Dimensional Fonds. Für mich ein Kriterium diese nicht zu kaufen, da es keinen Mehrwert gibt.

CarstenP sagt am 28. Januar 2019

@ langfristanleger

Bis jetzt sieht mein Plan folgendermaßen aus: Bei 20% Korrektur vom letzten Höchstkurs des MSCI werden 30% des zusätzlich angesparten Kapitals investiert, bei einer weiteren Korrektur auf 40% vom letzen Höchstkurs werden 40% investiert und bei 50% Abschlag vom letzten Höchstkurs der Rest. Diese Zahlen sind willkür und da würde ich mich freuen, wenn es hierzu ein echtes "mögliches Konzept" für Nachkäufe geben würde.

Ja, dieser Plan ist Willkür und hier ein paar Schwachstellen:

- Woher kommt das angesparte Kapital, warum war das vor der Korrektur nicht investiert? Während das angesparte Kapital auf die 20%+ Korrektur wartet, können Opportunitätskosten (der Markt steigt weiter) entstehen, die größer sind als der Verlust durch die Korrektur selbst.

- Was ist der Plan, wenn die Korrektur bei 19% aufhört?

- Was ist der Plan, wenn nach der 30% Korrektur noch eine 30% Korrektur kommt?

- Nach einer Korrektur soll die Aktienquote bis auf 100% erhöht werden, damit erhöht sich das Risikolevel vom Portfolio. Wenn man so eine hohe Risikotoleranz hat, warum hält man nicht die ganze Zeit so eine hohe Aktienquote?

- Wenn man nicht so eine hohe Risikotoleranz hat, wie lautet der Plan um die Aktienquote wieder zu senken?

Hier ein "mögliches Konzept":

Es läuft, wie so oft, auf die Asset-Allokation nach persönlicher Risikotoleranz hinaus, man wählt eine Aktienquote, die man langfristig durch dick und dünn halten will.

Da der Markt immer mal wieder daran rüttelt und die Gewichte verschiebt, führt man hin und wieder ein sogenanntes Rebalancing durch, d.h. wenn die Aktien stark gefallen sind, dann muss man welche nachkaufen und wenn sie stark gestiegen sind, muss man welche verkaufen um die Asset-Allokation wieder auf die gewünschte Gewichtung zu bringen.

langfristanleger sagt am 28. Januar 2019

Danke CarstenP, sehr gut die Schwachstellen beschrieben und eine realistische Alternative benannt. Vielleicht kennt jemand noch eine weitere Möglichkeit?

Schwachzocker sagt am 29. Januar 2019

|

@ langfristanleger

"Danke CarstenP, sehr gut die Schwachstellen beschrieben und eine realistische Alternative benannt. Vielleicht kennt jemand noch eine weitere Möglichkeit?"

Eine Möglichkeit, um was zu erreichen? Es gibt bestimmt tausende von Möglichkeiten, um Market-Timing zu betreiben, aber keine funktioniert mit hinreichender Zuverlässigkeit. Man kann dabei gewinnen oder verlieren.

Da liegt daran, dass niemand zukünftige Kursverläufe kennt.

DerTimmo sagt am 29. Januar 2019

@Thema Market-Timing:

Im gro verliert man dabei, daher würde ich davon auch nur abraten, wenn es ein gewisses Maß übersteigt.

Wenn man Market_Timing betreibt muss man m.E. im Hinterkopf haben dass man gerade zockt, bzw. dass das eingesetzte Kapital als "Spielgeld" zu verstehen ist - wie im Casino.

Mit dieser Einstellung ist man wenigstens nicht enttäuscht wenn es nicht klappt, bzw. tendiert man damit auch weniger ZU VIEL durch diese Methode zu riskieren.

Denn dass ist es ja was beim aktiven Traden, gerade bei hochriskanten Themen wie CFDs, die meisten kaputt macht - der kurze Reiz durch einen erfolgreichen Trade, der das Belohnungszentrum so stark "thrillt", dass man es wieder versuchen möchte. Vorsicht vor der Psychologie bei sich selbst.

Ich würde vorschlagen - und das wäre sehr interessant eure Meinungen dazu zu hören - das Konzept Market-Timing nur so zu verwenden, wie die weltweiten Konjunktur-Zyklen verlaufen.

Wenn die Konjunktur schwächelt, dann erhöhe ich meine Sparrate und wenn die Kurse wieder bullische Dynamik aufnehmen, dann fahre ich meine

Sparrate zurück auf den Ursprungswert/ meinen Standard. (Bloß nicht weniger als die Baseline!)

"So baue ich mir eine etwas dickere Fellschicht im Winter auf, und freue mich im Sommer über die geschaffene Basis."

@Langfristanleger: bevor du fragst: die Erhöhung der Sparrate kommt in diesem Fall vom laufenden Einkommen, d.h. fü r die konjunkturell schwache Zeit gönne ich mir >sozusagen> etwas weniger Luxus im Alltag.

M.E. ist das ein gesunder Mittelweg und nimmt das beste vom Market-Timing-Ansatz, ohne dass es zum Zocken wird.

Eure Gedanken?

langfristanleger sagt am 30. Januar 2019

Also Zocken ist bei mir nicht!

Ich habe auch nicht vor, meine bisherigen Investitionen zu verkaufen, eher für immer zu halten.

Jährlich kommen ungefähr 20.000 Euro neues Kapital zum Investieren hinzu, die sich aus Mieteinnahmen generieren. Davon fließen 10.000 Euro am Jahresende in einen Welt-ETF, starr und ohne Markttiming.

10.000 Euro wandern jährlich auf das Börsenkonto und bleiben dort für "Sondersituationen" und sollten für sehr gute Kaufgelegenheiten (Nachkauf ETF-Welt) genutzt werden.

Rebalancing gibt es bei mir nicht, da ich 100% in Aktien investiere, also nur diese Asset-Klasse bevorzuge und eine sehr hohe Risikotoleranz besitze. Für die Immobilien werden separat Rückstellungen für Reparatueren etc. erstellt.

Also entweder "starr" jährlich 20.000 Euro investieren oder aber 10.000 Euro und den Rest für Markteinbrüche von z.B. 30% und mehr "ansammeln".

Flo sagt am 31. Januar 2019

@DerTimmo:

"Wenn die Konjunktur schwächelt"

Woran genau willst du das festmachen?

Ich halte deinen Ansatz grundsätzlich für Interessant, wenn man sich bewusst dafür entschieden hat, eine Form des Market Timing zu praktizieren. Allerdings würde ich dies dann eher als Hobby deklarieren. Beste Grüße!

BigMac sagt am 31. Januar 2019

Es gibt Untersuchungen zu der Frage, die ergeben haben, dass durchgängiges "all in" - in deinem Fall also fix 20.000 Ocken p.a. - auf lange Sicht over all das beste Ergebnis ist.

URL zu diesen Untersuchungen irgendwo hier im Blog, vermutlich von ChrisS oder Dummerchen gepostet.

Um dein Ansinnen mit einer Empfehlung zu beantworten: "Also Zocken ist bei mir nicht!" und " ... [ich] eine sehr hohe Risikotoleranz besitze." bedeutet nichts anderes, als dass DU dir klar machen musst wieviel Verlust / Minderrendite und Schwankung DU im Gegenzug für ein gewisses Maß an potenzieller Mehrrendite aushalten kannst.

Bei mir geht immer alles ohne zu gucken ins ETF-Depot - für <> ist alles Zocken, was außerhalb davon ist.

Nostradamus sagt am 31. Januar 2019

@langfristanleger: "Also entweder "starr" jährlich 20.000 Euro investieren oder aber 10.000 Euro und den Rest für Markteinbrüche von z.B. 30% und mehr "ansammeln"."

Also, wenn du schon etwas hier gelesen hast und dich auch mit der gängigen ETF-Literatur beschäftigt hast (z.B. Kommer), wirst du eigentlich schnell darauf stoßen, dass Market Timing generell nicht empfohlen wird.

Der beste Zeitpunkt zum Investieren ist immer dann, wenn Geld zum Investieren da ist. Natürlich gibt es dazu auch unterschiedliche Meinungen und manch einer meint, eben doch den "richtigen" Investitionszeitpunkt erkennen zu können. Musst du halt wissen, ob du das kannst. Wenn ja, dann mach Market Timing. ;-)

langfristanleger sagt am 31. Januar 2019

@Nostradamus: "Der beste Zeitpunkt zum Investieren ist immer dann, wenn Geld zum Investieren da ist"

Diese Aussage kenne ich und natürlich habe ich auch das hervorragende Buch von Gerd Kommer gelesen, ehrlich gesagt seine aktuelleste Ausgabe 4 mal innerhalb weniger Monate. Auch das nette Buch von unserem Finanzwesir, da hat aber einmal gereicht, ist halt einfacher, lach.

@BigMac: "Es gibt Untersuchungen zu der Frage, die ergeben haben, dass durchgängiges "all in" - in deinem Fall also fix 20.000 Ocken p.a. - auf lange Sicht over all das beste Ergebnis ist."

So habe ich das auch in Erinnerung, lediglich ein größerer Betrag, z.B. durch Erbschaft, sollte eventuell auf mehrere vorher definierte Investitionszeitpunkte aufgeteilt werden. Allerdings weniger aus Sicht der Rendite, sondern mehr aus psychologischer Sicht.

Ich danke euch, manchmal sieht man den Wald vor lauter Bäumen nicht!!!

Smartinvestor sagt am 08. Februar 2019

@ langfristanleger

"Vielleicht kennt jemand noch eine weitere Möglichkeit?"

Ständig "All in" mit "Buy and hold" und regelbasiertem "Rebalancing", rein mechanisch durchgezogen, ist nach wie vor in jedem Fall die beste Lösung mit dem langfristig höchsten Rendite/Risiko-Verhältnis. Die Herausforderung, an der die meisten scheitern, ist dabei das konsequente, unintuitive aber rationale "Sell the winners and buy the losers". Das machen selbst die größten und besten Pensions- und Stiftungsfonds so, wie z.B. der des David Swensen an der Yale Uni.

Mit der Asset Allokation ist es jedoch möglich, langfristig noch mehr rauszuholen und gleichzeitig das Risiko abzusenken, insbes. das von maximalen Einbrüchen während Crashs. Dazu musst du möglichst viele möglichst nicht bis gering korrelierte Assets mit Renditen und Volas in ähnlicher Höhe nach aktivem Fonds-Picking kombinieren.

Reine Alpha-Investments sind dazu nach neuestem Stand der Finanzwissenschaft und nach meiner Erfahrung am besten geeignet. Die beuten mittelfristig grob vorhersagbare Marktineffizienzen aus dem irrationalen Verhalten der meisten Marktteilnehmer aus. Damit erschließen sie eine weitere sichere Renditequelle, die unkorreliiert ist.

Gute Erfahrungen habe ich z.B. mit liquiden Managed Futures Fonds (MFFs) gemacht. Die nutzen die bekannte Trendfolge-Strategie long und short gehebelt, um langfristig über mindestens einen Börsenzyklus unkorrelierte reine Alpha-Erträge aktienähnlicher Rendite und Vola kostengünstig, systematisch bzw. prognosefrei zu erzeugen, wie z.B. der Man AHL Trend Alternative. MFFs mit marktneutralen Strategien sind weitere brauchbare Alternativen.

Entscheidend ist, dass tatsächlich unkorrelierte reine Alpha-Investments ausgewählt werden. Die müssen ausreichend wettbewerbsfähig sein, um eine positive reine Alpha-Performanz dauerhaft gegen den ständig effizienter werdenden Markt aufrecht zu erhalten.

Bei entsprechendem Fonds-Research-Aufwand ist das mit ausreichender Zuverlässigkeit möglich aber eine Wissenschaft für sich, die der richtigen ETF-Auswahl, wie hier betrieben, nicht nachsteht. Gerade im jetzigen Börsenumfeld lohnt sich das jedoch sehr, um mit dem richtigen Know How ein paar Prozentpunkte pro Jahr mehr herauszuholen und vor allem herbe Einbrüche ohne die Opportunitätskosten von renditezehrenden Zins(los)anlagen deutlich abzusenken. Die hier oft diskutierten DIY-Ansätze der Market Timings sind dazu völlig untauglich da unsystematisch zufällig.

Ralf Miksch sagt am 04. April 2019

Geldanlage ist sicherlich Geschmackssache, aber auch vor allem Erfahrungssache. Eine Kleine Verbesserung hätte ich aber anzumerken. Dimensional Funds sind keine ETF´s, weil Sie nicht an der Börse so einfach handelbar sind.

Für Anleger, die investieren und nicht traden, oder gar wetten wollen, an sich eine langfristig sehr sinnvolle Alternative.

Es kommt vor allem auf den Finanzberater an und auf die richtige Einschätzung der Risikobereitschaft des Kunden.

Ich finde die Idee von Dimensional sehr gut und kann nichts negatives feststellen. Daher habe ich dies Produkte nach 26 Jahren Wertpapierberatung gerne in mein Portfolio aufgenommen.

Viele Grüße aus Nürnberg und Danke für diesen ausführlichen Vergleich, Finanzwesir!

Michael R sagt am 12. April 2019

Danke lieber Wesir,

für die interessanten Zeilen. Ich weiß nicht, ob ich blauäugig bin oder zu wenig Ahnung habe, aber ich habe 3 Dimensonal Fonds im Depot. Von einem Honorarberater empfohlen (Blog/Seminar/Online/Podcast) und per Sparplan bei der comdirect ins Depot geholt...

ChrisS sagt am 12. April 2019

@ Michael R

solang du selbst nach eigener Auseinandersetzung (d.h. nicht nur einfach unreflektiertes Übernehmen von dem was der Berater so vorsagt) mit den Dimensional Funds ggü möglichen Produktalternativen zu der begründbaren Überzeugung gekommen bist, dass sie für dich die bestmögliche Lösung wären, dann ist das ja kein Problem.

Wenn du dich aber selbst schon als "blauäugig" und "keine Ahnung" bezeichnest, würde ich diese Auseinandersetzung damit vielleicht mal erst noch nachholen. Ausser wie gesagt du bist mit diesem Zustand schon zufrieden?

Was kostet denn eigentlich der Berater noch dazu? Denn als einfacher Außenstehender kann ich die Dimensional Fonds nicht einfach allein bei den Broker selbst kaufen, sondern immer nur in Verbindung mit einem lizenzierten Berater, den man zusätzlich dazu noch bezahlen muss.

Sowas (für mich unnütze Mitesser-Schichten) stört mich schonmal prinzipiell, wie ich in oberen Postings dazu schon geschrieben hatte, weil ich eben persönlich auch keinen Bedarf an Beratung habe, aber haja soll jeder machen wie er denkt.

Michael R sagt am 12. April 2019

@ChrisS Danke für deine Antwort.

Über die Art der Anlage habe ich mich lange informiert und mit Alternativen abgewägt. Für mich ist ein bestimmter Dimensional-Mix für einen Anlagehorizont von 35-40 Jahren erstmal passend.

Nun bin ich kein erfahrener Trader (was ja nichts mit der Anlage-Strategie als solches zu tun hat) habe mir einfach die bestimmten Dimensional Fonds (Bspsw: A1JH9Z) rausgesucht und über den Sparplan ins Depot geholt.

Die Frage ist, ob mir das irgendwann mal um die Ohren fliegt?

LG

M

ChrisS sagt am 15. April 2019

@ Michael R

"Die Frage ist, ob mir das irgendwann mal um die Ohren fliegt?"

Ich weiß noch nicht genau, was du mit "um die Ohren fliegen" eigentlich überhaupt meinst? Erklär erstmal welche konkreten Befürchtungen du dabei hast, dann kann dir die Community vielleicht zielgerichteter sagen ob da was dran ist und was du dagegen tun kannst.

"Über die Art der Anlage habe ich mich lange informiert und mit Alternativen abgewägt. Für mich ist ein bestimmter Dimensional-Mix für einen Anlagehorizont von 35-40 Jahren erstmal passend."

Was genau macht sie denn passend(er) als z.B. ein einfaches Standard-Depot aus den normalen World/EM-ETFs ?

Also wo siehst du da die einzigartigen Vorteile, bzw was liefern die (und nur die) was dir die Basis-ETFs nicht auch schon für weniger Gebühren (günstigere Produkte + man spart sich den "Berater") liefern können?

Michael R sagt am 29. April 2019

"Ohren fliegt" - Ob es da einen Haken gibt, wenn es z.B. um dem Wiederverkauf geht. Ob man dann im Vergleich zum ETF z.B. bedeutend mehr Gebühren zahlen muss. Oder ein Verkauf schwieriger ist als bei einem ETF? Das kann ich, muss ich gestehen, nicht absehen.

Laut Kosteninformationen der comdirect sind die Haltekosten pro Jahr bei 0,30% ich zahle für den Verkauf nichts (anders als bei meinen ETFs aber auch da alles im Promille-Bereich).

Das alles hindert mich aber nicht daran, an die Idee des Beraters zu glauben.

Meine Überzeugung und derzeitige Erkenntnis ist, dass die Kombination aus 3 verschiedenen DM Fonds besser ist als alles auf einen World-ETF zu setzten (den ich nebenbei auch noch unterrepräsentiert im Depot habe). Diese Kombination aus Value, Small Caps und EM in der, vom Berater, empfohlenen Gewichtung kann man bestimmt auch mit ETFs erreichen, doch wurde ich dazu nicht ca. 1 Jahr lang "beraten".

Die Kosten selbst sind, wie oben beschrieben, kein relevantes Ausschlusskriterium. Die "Beratung" hat mich nichts gekostet, da sie frei zugänglich ist und man nur Zeit investieren muss. Das Wissen war logisch aufgebaut und macht für mich Sinn.

Ich wollte dann einfach anfangen und jetzt nicht noch mal das gleiche im undurchsichtigen ETF-Markt raussuchen, denn auch hier gibt es unglaublich viele Angebote wie ein Depot aussehen kann von verschiedenen "Wissensträgern". Alle haben ihre Berechtigung doch am Ende muss ich ja ruhig schlafen können, das kann ich :-D

LG

ChrisS sagt am 29. April 2019

@ Michael R

"Ob es da einen Haken gibt, wenn es z.B. um dem Wiederverkauf geht. Ob man dann im Vergleich zum ETF z.B. bedeutend mehr Gebühren zahlen muss. Oder ein Verkauf schwieriger ist als bei einem ETF? Das kann ich, muss ich gestehen, nicht absehen."

Kann dir das nicht dein Berater am besten beantworten? Der hat dir die Fonds doch schließlich empfohlen...

Ich selbst hab z.B. seit circa ner Dekade keine "klassischen" Fonds mehr gehandelt, bin also aus dem Thema relativ raus.

Ich weiß zB. nicht ob - und wenn ja wieviel - Ausgabeaufschlag bei deinen Fonds und deinem Broker dafür anfällt, ob zb. noch ein Rücknahmeabschlag besteht oder eventuell zusätzliche Handelskosten anfallen. Kann ich aus der Ferne nicht beurteilen, da ich in deinem speziellen Fall nicht drinstecke.

Ist auch eigentlich deine eigene Aufgabe, das selbst rauszufinden (hat auch nen Lerneffekt bei der Übung).

Wie gesagt, lass dir das von deinem Berater erklären, oder schick ne Mail an den Broker oder den Fondsanbieter, die sind ja die Primärquellen dazu. Wenn zB. die Kosteninformation der Comdirect nur Haltekosten von 0,30% pro Jahr (auch bissel komisch, haben die DFA-Fonds doch eher ein bissel höhere TER) ausweisen, und sonst keine Handelskosten, tja dann glauben wir das halt erstmal so... oder was befürchtest du sonst, dass der Kostenausweis nicht stimmt und dir hinterher noch irgendwelche nichtgenannten Zusatzkosten aufgebrummt werden, bzw. dich hier irgendjemand davor warnen kann?

Mich verwundert eher ein bischen, dass du die Dimensional Fonds so einfach selbst bei Comdirect überhaupt ordern konntest.

Bei mir werden die in der Maske alle als "nicht handelbar" angezeigt (aber gut, konkret ausprobiert hab ich das kaufen auch nicht, da ich ja eh kein Interesse daran hab), und mir war ja eher bekannt - das ist ja gerade das berühmt/berüchtigte Vertriebsmodell von DFA - dass man da nur in Verbindung mit einem von denen lizensierten Berater rankommt (die Fonds also nicht jeder außenstehende Privatanleger so einfach frei von selbst ordern kann).

Kann sein dass sich das inzwischen geändert hat, oder ich hab was missverstanden, erklär ruhig nochmal genauer.

Du wurdest also "1 Jahr lang beraten" - dass hat dich aber "nichts gekostet" ?

Hui, also entweder ist der Berater wirklich so ein Wohltäter, dass er sich es leisten kann, kostenlos soviel Beratungszeit/arbeit zu verschenken... oder irgendwo fließt im Hintergrund doch was (zB. klassischerweise Vertriebs/Bestandsprovisionen aus den vermittelten Produkten), denn normalerweise arbeitet eigentlich niemand für umsonst.

Wenn du mit deinem Depot und den Produkten "ruhig schlafen kannst" bzw. einfach nur anfangen willst, dann mach das wie gesagt - siehe oben, rein von den Produkten her ist es ja nicht so dass DFA Fonds so schlecht seien und deshalb abgeraten werden muss darin zu investieren.

Auf der anderen Seite sind sie aber auch nicht sooo gut dass nun jedem empfohlen werden muss nur noch darin zu investieren, ist am Ende alles relativ eine gleiche Soße), und was im Hintergrund noch mit deinem Berater läuft, haja das wirst du selbst am besten wissen, scheinst dich aber doch genug wohlzufühlen.

So ganz schlau werd ich zwar auch noch nicht (wie gesagt, deine Fragen sind eigentlich Sachen die dir vom Berater selbst längst geklärt werden sollten, ansonsten war die Beratung dann vielleicht doch noch nicht so vollumfänglich und überzeugend), aber das muss auch alles nicht langfristig kriegsentscheidend sein.

Dennis Keller sagt am 26. Juni 2019

Lieber Herr Warnecke (oder lieber "Oh großer Wesir?),

selten hat mich eine Seite derart schnell beeindruckt. Der fachliche Input ist weit überdurchschnittlich und Ihre Objektivität geradezu erfrischend.

Ebenso selten habe ich innerhalb aller-kürzester Zeit auf einen "Bestellen"-Button geklickt. Ich bin sehr auf Ihr Buch gespannt und verspreche mir tief(er)gehende Erkenntnisse.

Kurz: ganz großes Lob an dieser Stelle!

Freundliche Grüße

Dennis Keller

Finanzwesir sagt am 27. Juni 2019

Hallo Herr Keller,

"Lieber Herr Warnecke (oder lieber "Oh großer Wesir?)"

Albert reicht :-) und ich hoffe, das Buch hilft Ihnen weiter bei Ihren Anlageentscheidungen

Beste Grüße

Finanzwesir

Spätsparer sagt am 27. Juni 2019

Da kann ich Herrn Keller nur zustimmen, ist meiner Meinung nach die beste der ganzen Finanzblogseiten.

Die MIschung zwischen der fachlichen Kompetenz und dem unterhaltsamen Schreib- bzw. Erklärstil

findet man ned so oft.

PS: Bin seit 2015 stiller Mitleser :)

GAFIB sagt am 21. September 2019

Als Honorarberater, der seit ca. 6 Jahren auch mit Dimensional arbeitet, möchte ich wie folgt kommentieren:

- Ja, der referierte Status ist korrekt.

- Nein, die Geringschätzung von Faktor-Prämien (wie Small, Value, Momentum, Quality) ist m.E. nicht gerechtfertigt. Bei verständiger Handhabung lassen sich längerfristig klar Überrenditen zeigen von 1-2 % p.a. - auch wenn es völlig richtig ist, dass diese nicht jedes Jahr zu zeigen sind.

- Der Gesamtmarkt hat einen Anteil von ca. 14 % in sog. "Small Caps": Wer aber nur die großen Indices wie MSCI World im Depot hat, betreibt faktisch eine Wette gegen den Gesamtmarkt und fokussiert primär auf sehr große Wachstumsunternehmen - diese Wette geschieht meist unbewusst.

- Zurück zu 1): Die gezeigten Daten stimmen zwar, keine Überperformance von Dimensional aktuell - was aber sehr stark daran liegt, dass ausgerechnet die beiden prominentesten Faktor-Prämien, nämlich "Small" und "Value" seit ca. Mitte 2018 gleichzeitig deutlich unterperformen gegenüber den "Core"-Indices wie MSCI World (wobei ich persönlich hier auch einen quasi impliziten "Momentum"-Effekt unterstellte, weil immer mehr Volumen in diesen Hauptindex fließt).

- Bis Mitte 2018 war ein Dimensional-Portfolio faktisch leicht rentabler als ein Portfolio aus Standard-ETFs, vgl. Link in der URL unten.

Fazit:

Ich halte es für sinnvoll, "Produkt-offen" an eine Portfoliogestaltung heranzugehen und dabei die jeweils beste Abbildung eines Weltportfolios via Fonds/ETFs zu wählen. Dabei sind aus meiner Sicht auch Faktorprämien-Tranchen zu berücksichtigen, wenn deren geringfügig höheren TER dies rechtfertigen. Meine typischen Weltportfolio-Gestaltungen erfordern daher eher 5-10 Tranchen, jedenfalls bei sechsstelligen Depotvolumina.

ChrisS sagt am 22. September 2019

@ GAFIB

(K.A. Marx aus Köln?)

Nein, die Geringschätzung von Faktor-Prämien (wie Small, Value, Momentum, Quality) ist m.E. nicht gerechtfertigt. Bei verständiger Handhabung lassen sich längerfristig klar Überrenditen zeigen von 1-2 % p.a. - auch wenn es völlig richtig ist, dass diese nicht jedes Jahr zu zeigen sind.

Ich spare mir an dieser Stelle erstmal die Grundsatzdiskussion über Faktoren allgemein zu wiederholen, das können ja noch andere Kommentatoren machen denen es wichtig ist dazu ihr Kontra zu geben.

(auch was, das ich nicht allzu häufig sage: Smartie, du könntest hier mal dein schönes langes Posting bzgl DFA anbringen ;-)

Also gut, soweit geschenkt, selbst wenn wir mal akzeptieren, dass Faktoren langfristig eine gewisse Überrendite bringen würden, ist auch das kein wirkliches Argument/Alleinstellungsmerkmal mehr, warum man sich dafür auch gleich ausgerechnet nur DFA-Fonds (mit dazugehörigen Beraterkosten) holen muss. Wenn ein Anleger schon selbst wirklich ernsthaft davon überzeugt ist, das Faktoren einen Nutzen bringen und damit schon selbst "verständig handhaben" kann, dem stehen heutzutage auch schon genug entsprechende frei zugängliche Faktor-ETFs zum eigenen Umsetzen zur Verfügung.

Ich weiß ja, was dagegen gleich als nächstes eingewendet werden kann: "aber die allermeisten Anleger können ja garnicht selbst damit vernünftig handhaben - sie brauchen dazu uns als Berater!". Und was man sonst so alles im DFA-Schulungsseminar hört, mit dem das spezielle angebundene Vertriebsmodell begründet wird. Auch das sei geschenkt, es sei jedem Berater gegönnt seine Existenzberechtigung darin zu sehen und einem Anleger zur "vernünftigen Handhabung" der Produkte zur Seite zu stehen und dafür von ihm Verwaltungsentgelt zu ziehen. Aber auch hier wieder, das allein ist noch nicht unbedingt etwas, was eine DFA-Ausschließlichkeit bedingt - selbst wenn der Berater z.B. selbst auch vom Einsatz von Faktoren überzeugt ist, könnte (sollte, wir wollen ja "produkt-offen" sein) er auch andere Faktorprodukte mit in die Vergleichsauswahl zur Benutzung einbeziehen.

Wenn er nach ernsthafter und gründlicher Analyse des ganzen Produktangebots am Markt dann immer noch zu dem Schluss kommt, dass ausgerechnet nur DFA-Fonds die allerbesten zur Umsetzung eines Faktorportfolios sind (und das auch selbst begründen kann mit eigenen Argumenten, die nicht einfach nur verdächtig ähnlich sind mit dem was man eh schon in den DFA-Marketingbroschüren lesen kann), dann sei's ihnen auch gelassen, aber so mag wohl der Prozess nicht bei jedem ablaufen...

Der Gesamtmarkt hat einen Anteil von ca. 14 % in sog. Small Caps: Wer aber nur die großen Indices wie MSCI World im Depot hat, betreibt faktisch eine Wette gegen den Gesamtmarkt und fokussiert primär auf sehr große Wachstumsunternehmen - diese Wette geschieht meist unbewusst.

Der "Gesamtmarkt" an sich macht selbst noch garkeine Unterscheidung in Large und Smallcaps - das machen dann die jeweiligen Indexanbieter hinterher, und zwar je nach ihren eigenen mehr oder weniger willkürlichen Definitionen. Die 14% sind zum Beispiel nur das, was MSCI als ihre Grenze gesetzt hat. FTSE definiert es wieder anders (ca. 10%), genauso wie Stoxx, S&P usw. da wieder ihre eigenen Grenzen nehmen.

Was die "faktische Wette gegen den Gesamtmarkt" angeht, wenn man z.B. nur die MSCI "Standard"-Indizes (Large/Mid) und damit die 14% Smallcaps aussen vor lässt - dazu hatte ich erst vor kurzem schonmal was geschrieben , dass das bei lichte betrachtet auch nicht so dramatische Auswirkungen haben muss, wie es die Wortwahl suggerieren soll (eine wirkliche "Wette gegen" wäre es, wenn man dezidiert Smallcaps shortet). Man darf bei aller Überzeugung vom langfristigen Outperformancepotential der Smallcaps eben auch nicht vergessen, das sich bei "orthodoxer" Gewichtung (14%, wenn wir mal den MSCI Large/Mid Standardindex versus IMI-Index also mit entsprechendem Smallcap-Anteil als Definitionsvorbild nehmen) ihr Beitrag zur Gesamtportfoliorendite am Ende konkret doch eher als ziemlich marginal herausstellt, wir reden hier vom niedrigen Nachkommabereich.

Und auch hier wieder allgemein, selbst wenn man das Smallcap-Argument schenkt, gibt es deshalb allein auch noch keine zwingende Überleitung zu "...und deswegen sind ausgerechnet nur DFA-Fonds die besten, die auch jeder deshalb benutzen muss!". Es gibt mittlerweile auch schon genug frei verfügbare Smallcap-ETFs, mit denen sich Anleger, die das so wollen, dies nach eigenem Gusto ins Depot holen können.

Die gezeigten Daten stimmen zwar, keine Überperformance von Dimensional aktuell - was aber sehr stark daran liegt, dass ausgerechnet die beiden prominentesten Faktor-Prämien, nämlich Small und Value seit ca. Mitte 2018 gleichzeitig deutlich unterperformen gegenüber den Core-Indices wie MSCI World (wobei ich persönlich hier auch einen quasi impliziten Momentum-Effekt unterstellte, weil immer mehr Volumen in diesen Hauptindex fließt).

Ich hab mir mal den Spaß gemacht und auf Morningstar die langfristige Performancecharts einiger hierzulande angebotener DFA-Fonds mit ihren über ETFs verfügbaren passenden Benchmarkindizes zum Vergleich betrachtet.

DFA Global Core Equity EUR Acc -vs MSCI ACWI / FTSE All-World - kein wirklicher Unterschied, die beiden laufen ziemlich austauschbar parallel. Zwingendes Argument warum man dafür ausgerechnet DFA verwenden müsste also Fehlanzeige.

DFA European Small Companies EUR Acc -vs MSCI Europe Small Cap - auch hier wieder fast übereinstimmender Gleichlauf langfristig.

DFA European Value EUR Acc - vs MSCI Europe Value - sollte mittlerweile keinen mehr überraschen, das auch das eine weitestgehend identische Geschichte ist.

...und so weiter, ist auch bei allen sonstigen Varianten wie US oder EM relativ die gleiche Soße - DFA Fonds und ETF-Indizes unterscheiden sich garnicht oder nur so minimal (also mal liegt der eine ein bissel vorn, mal der andere, aber das spielt sich alles in einem relativ insignifikanten Nachkommabereich ab), dass sich daraus keine langfristig eindeutige Tendenz ableiten lassen kann, die besagen würde es müssten ausgerechnet ja zwingend speziell nur DFA-Fonds eingesetzt werden, weil die ja sooo viel besser wären. Bei lichte betrachtet kriegt man damit ziemlich das gleiche geliefert, als wie mit den allen bekannten "normalen" Index-ETFs.

So ist auch das Fazit des Finanzwesir-Artikels relativ nüchtern und neutral - es wurde ja "Produkt-Offenheit" verlangt:

Nein, die DFA Fonds sind an sich nicht "schlecht" (d.h. wesentlich schlechter als einfache Index-ETFs), es muss also niemandem unbedingt davor gewarnt und abgeraten werden, man solle darin nun unbedingt niemals investieren. Wer das will, solls halt tun, großen Schaden wirds wohl eh auch nicht anrichten (wie jetzt z.B. bei den meisten anderen Fonds, von denen der weit überwiegende Teil ihren passiven Benchmarkindex langfristig unterperformt - da ist ein DFA, der nur wenigstens überhaupt mal die gleiche Rendite liefert wie ein Benchmarkindex ja nicht der schlechteste Fonds, es gibt noch viele schlechtere die nicht mal das schaffen).

Aber die DFA Fonds liefern auf der anderen Seite eben auch nicht die signifikante Outperformance ggü. den ETF-Indizes, so dass sich daraus nun ein zwingendes Argument ergeben würde, das sie auch immer und überall das "beste" Produkt wären, in das (und nicht in unsere "normalen" ETFs bisher) man jetzt unbedingt ausschließlich müsste. Wer das bisher noch nicht gemacht hat, der brauch das wohl auch weiterhin nicht tun. Ich kann ja sehen, dass DFA dazu noch eine schöne "Story" liefern kann, so von wegen wissenschaftlich begründet und nobelpreisgekrönt und womit man sonst noch so in der Schulung argumentativ getrimmt wird, mag alles geschenkt sein, aber wie gesagt, weder ist die Faktorspezialisierung heute noch ein besonderes Alleinstellungsmerkmal (also Anleger, die das so wollen, können sich auch selbst schon anderweitig bedienen), noch ist die konkrete langfristige Produktperformance so besonders anders, als dass man hier seriös ernsthaft mit der Aussicht auf signifikanten Überrenditen locken sollte.

Achja und mit "2018" oder so hat das alles auch nicht wirklich viel zu tun. Die langfristige Ähnlichkeit im Performancevergleich ist über das ganze letzte Jahrzehnt mehr oder weniger gleich gegeben in einem minimalen Schwankungsbereich - also das mal ein Jahr DFA ein bischen besser performt, ein anderes Jahr mal etwas schlechter, das wechselt sich also mit dem MSCI-Indizes immer wieder ein kleines bischen ab - es gibt jedenfalls nicht das eine einzige so richtig schlechte Ausreißerjahr was den DFAs irgendeine bisherige besonders signifikante Outperformance nun kaputtgemacht hätte, nein die liefen auch schon vor 2018 mit den Indizes im großen und ganzen weitestgehend identisch (und tun es nach 2018 auch weiter).

Bis Mitte 2018 war ein Dimensional-Portfolio faktisch leicht rentabler als ein Portfolio aus Standard-ETFs, vgl. Link in der URL unten.

Der Link scheint vielleicht als Spam gefressen worden zu sein.

Wie gesagt, ich weise nochmals darauf hin, dass bei Vergleichen von DFA (die ihren Mehrwert ja gerade mit dem Faktor-Tilting begründen wollen) auch ehrlicherweise entsprechende Faktor-Indizes benutzt werden sollten.

Wenn es z.B. der Fall sein sollte, dass DFA tatsächlich mal outperformt weil grad Value und Smallcap besser laufen, dann sollte man auch nachschauen ob sich ein Anleger mit frei verfügbaren entsprechend vergleichbaren Faktor-ETFs diese Outperformance auch selbst genauso abgreifen kann - es sonst einfach nur mit dem Standard World/EM zu vergleichen um sich hinterher hinzustellen und zu sagen "schaut her wieviel besser DFA doch ist!" ist zu billig (wenn nicht gar unseriöse Irreführung), wenn man nicht stattdessen auch richtigerweise eher mit einem World/Value/Smallcap- ETF Mix (der in seinen Faktor-Loadings also dem DFA wesentlich entspricht) vergleichen - um wirklich zu sehen, wieviel tatsächlicher Outperformance danach übrig bleibt, den man nicht auch mit einem selbstgebauten Faktorportfolio schon genauso erreichen würde, also DFA allein dafür noch nichtmal zwingend notwendig wäre.

Apropos Ehrlichkeit und Vergleichbarkeit, da DFA-Fonds für den Endanleger ja eigentlich nur im Vertrieb über einen lizensierten Berater verbunden verfügbar sind - den man ja auch noch bezahlt - wäre es nicht auch angebracht, bei allen rein theoretischen Performancevergleichen auch mal diese in der Praxis anfallenden Kosten mit einzubeziehen?

Wenn sich der Berater selbst "nur" die üblichen 1% pa vom betreuten Vermögensvolumen gönnt, können wir uns jede weitere ausführliche Renditevergleiche der Produkte an sich auch eh schon sparen - diesen Abzug können die DFAs, auch wenn sie selbst eine gewisse Outperformance haben (was siehe oben eher fraglich ist und wenn dann wohl eher nur in einem minimalen Bereich der die Mehrkosten nicht decken kann), langfristig auf Dauer nicht mehr aufholen.

Ich kann mir ja denken, natürlich käme da sofort der Einwand "halt nein, so darf man das nicht sehen, wir Berater liefern ja unseren Mehrwert gerade dadurch, dass wir den Anleger zum lange Durchhalten verhelfen. Das mag vielleicht etwas kosten aber es ist auf jeden fall besser, als wenn er garnicht anlegt oder in der Krise verkauft, etc. so wie das beim Selbstanleger, der sich allein überlassen ist, passieren kann!" - sei ihnen geschenkt, ist ja ihre Existenzberechtigung und es ist ja nicht verboten, damit Geld zu verdienen, ich will damit nur nochmal darauf hinweisen dass auch das kein zwingendes Argument mehr ist, mit dem man hier vertretene aufgeklärte DIY-Anleger, die sich ihre Portfolio nach eigenen Überzeugungen (z.B. eben auch mit entsprechenden Faktorprodukten, wenn sie das denn so für sich entschieden haben - oder eben nicht, wenn sie darin keinen Mehrwert sehen) schon selbst aufbauen und betreuen können.

GAFIB sagt am 22. September 2019

@ChrisS - Danke für den ausführlichen Kommentar. Ich habe keine wesentlichen Einwände. "Produkt-Offenheit" ist für mich keine Show, sondern solides Handwerk. Ich setze seit einigen Jahren häufiger DFA-Fonds ein, aber auch ETFs, wenn sie mir geeigneter erscheinen (was auch nicht selten vorkommt). Auch würde ich nicht behaupten, dass der DIY-Anleger ohne Dimensional nicht genug Auswahl hätte. Allerdings habe ich den Luxus, aus beiden Fonds-Welten auswählen zu können. Bis Mitte 2018 hatte ich tatsächlich ca. 1 % Überendite p.a. eines Dimensional-Weltportfolios gegenüber einem vergleichbaren ETF-Portfolio (auch auf 5-Jahres-Basis), so dass ich DFA-Tranchen mit voller Überzeugung eingesetzt habe.

"Bis Mitte 2018 war ein Dimensional-Portfolio faktisch leicht rentabler als ein Portfolio aus Standard-ETFs, vgl. Link in der URL unten." -> Den Link dazu hatte ich mitgeliefert, er ist aber nicht mit publiziert worden. Zu finden auch auf meiner Homepage gafib.de unter GAFIB-Blog, Posting 68.

Max Alpha sagt am 23. September 2019

Mir war, als hätte ich das mit der Wette schon einmal irgendwo im Kommer (5. Auflage) gelesen.

Ich habe nachgesehen und fand folgendes Zitat.

Zitatanfang:

...Wer Small Caps gar nicht im Portfolio hat – das würde bspw. für einen Aktienanleger gelten, der einfach nur in den MSCI World investiert –, der hat damit Large Caps relativ zum Markt übergewichtet. Anders ausgedrückt, er hat ein negatives Small-Cap-Exposure. Streng genommen spekuliert dieser Anleger gegen Small Caps, wettet also darauf, dass Large Caps und Mid Caps eine gleich hohe oder höhere Rendite haben als Small Caps, und genau das war historisch nicht der Fall. Der Nicht-Small-Cap-Anleger verzichtet zudem auf mögliches Di- versifikationspotenzial. Insgesamt kann man diesen Punkt noch etwas radikaler formulieren: Jeder passive Aktienanleger, der nicht wirklich den ganzen globalen Aktienmarkt lückenlos in seinem Aktienportfolio hat, spekuliert (vielleicht ohne es zu wissen) gegen bestimmte Faktor- prämien, weil er sie damit in seinem Portfolio – relativ zu neutralen Gesamtmarkt – untergewichtet. …

Zitatende

Keine Ahnung, ob er damit richtig liegt. Es heißt ja auch immer noch „recht haben“ und nicht „Kommer haben“. Ich glaube mich erinnern zu können, in einem älteren Forschungsband der Behavioral Finance Gruppe sinngemäß gelesen zu haben, dass man wohl auch ohne Small Caps auskommt (Der ARERO enthält nach meinem Kenntnisstand ja auch keine Small Caps).

Der Nutzen von Small Caps scheint also nicht eindeutig erwiesen zu sein.

Letztlich muss sich jeder selbst überlegen, wem er Glauben schenken will.

Gruß

Max Alpha

Timo sagt am 24. September 2019

Also ich würde sagen, dass Kommer mit der Aussage grundsätzlich richtig liegt (im Sinne von: er erzählt keinen Blödsinn).

Kommer:

[...] Streng genommen spekuliert dieser Anleger gegen Small Caps, wettet also darauf, dass Large Caps und Mid Caps eine gleich hohe oder höhere Rendite haben als Small Caps, und genau das war historisch nicht der Fall. [...]

ChrisS

eine wirkliche "Wette gegen" wäre es, wenn man dezidiert Smallcaps shortet

Ich für meinen Teil gehe da eher mit Herrn Kommer d'accord. Wenn ich z.B. ein 70/30 World/EM Portfolio habe, dann gewichte ich die EM über. Oder umgedreht, ich wette gegen die Industrieländer. Ich würde aber nicht auf die Idee kommen, die Industrieländer zu shorten. Ich glaube schließlich an das langfristige Wachstum der Weltwirtschaft (wie wir alle hier).

Also ja, wenn man das "wette gegen" auffasst, als "ich glaube, dass xy sich negativ entwickeln wird", dann muss ich dafür shorten. Meiner Auffassung nach (und nach dem Zitat auch der vom Kommer) bedeutet "wette gegen" soviel wie: "ich glaube, dass sich xy maximal gleichgut entwickeln wird wie meine Alternative" (wenn ich irgendwas untergewichte muss ich logischerweise eine andere Position übergewichten)

Der Nutzen von Small Caps scheint also nicht eindeutig erwiesen zu sein.

"Erwiesen" im Sinne von "es war in der Vergangenheit so" ist der Small Cap Faktor für genügend große Zeiträume (wie immer, ein Faktor ist nicht jedes Jahr überlegen, nichtmal jede Dekade). Zumindest habe ich bisher nirgens etwas gegenteiliges gelesen. Was die Wissenschaft angeht, da fehlen uns einfach noch ca. 500 Jahre Börsenhistorie um solche Sachen statistisch signifikant belegen zu können.

Das mit dem Nutzen wird man daher - wie immer - erst mit Auflösung des Depots wissen. Was aber ziemlich sicher ist: egal wie man sich entscheidet, es wird nicht den Unterschied zwischen Millionär und Tellerwäscher machen!

Ich persönlich setze auf die beiden Faktoren "Size" und "Political Risk". Diese beiden Segmente des Gesamtaktienmarktes sind zwar grundsätzlich volatiler (risikoreicher) als die Large/Mid Caps der Industrieländer, der Anleger hat dafür aber in der Vergangenheit auch eine höhere durchschnittliche Rendite bekommen. Ich hoffe einfach, dass das in Zukunft so bleibt (diese Faktoren also "real" sind und mein Anlagezeitraum ausreichend lang) und "brüste" mich in der Zwischenzeit damit an der Wertentwicklung von ca. 99% aller handelbaren Aktien beteidigt zu sein ("Alter, MAXIMALE Diversifikation, Digger") und dieses "hippe" Factorinvesting zu betreiben. Gleichzeitig erwarte ich keine Wunder, bin aber ebenfalls sicher, dass mich diese Entscheidung nicht ruinieren wird.

Mr.Bigwig sagt am 25. September 2019

@Timo

deinen Anzsatz "Alter, MAXIMALE Diversifikation, Digger" find ich gut, mache ich auch so ;-)

ChrisS sagt am 25. September 2019

@ Timo

mir gings eigentlich im großen und ganzen um was anderes als jetzt das für und wider einzelner Faktoren oder abweichender Allokationen durchzudiskutieren (das können, wie gesagt, gern die Leute machen, die dazu bestimmte Meinungen haben), sondern ich wollte hauptsächlich erstmal eher vor allem darauf hinaus, dass es keine DFA-Produkte (und angehängte Berater) dazu mehr braucht (das also eigentlich nicht wirklich mehr besonderes Alleinstellungsmerkmal angepriesen werden müsste), sondern sich der Anleger - wenn er denn so will - Smallcaps und Value etc. mit entsprechenden ETFs auch selbst schon ins Depot holen kann.

Einspruch der Berater: "Aber die meisten Anleger wissen doch selbst nicht das sie das wollen sollen (oder wenn sie's wissen, können damit noch nicht vernünftig umgehen) und brauchen daher unsere Anleitung und Betreuung dafür!".

Darüber könnte man ja noch endlos weiter diskutieren, wenn man denn will, aber da kommen wir eh in den Bereich persönlicher Ansichtssachen. Genauso könnte man wie gesagt auch über die Frage diskutieren, ob - wenn man sich schon für den Einsatz von Small Cap, Value, etc. entschieden hat - nun auch allein nur DFA-Produkte ausgerechnet immer die "besten" dafür seien sollen, oder ob es (wir wollen ja "produkt-offen" sein) mit anderen "normalen" ETFs nicht auch mindestens genauso gut gehen kann.

Wie gesagt, wenn man z.B. mal die langfristigen Performancecharts der einzelnen DFA-Smallcap Fonds mit den passenden MSCI-Smallcap Benchmarkindizes dazu vergleicht, sieht man dass die ziemlich austauschbar identisch verlaufen, im Value-Segment genauso ähnlich. Es braucht also nicht unbedingt immer nur DFA-Fonds dafür, man kommt mit einem normalen Portfolio aus Standard-ETFs schon ziemlich gut ran (oder andersrum gesagt, die DFAs machen zum allerwesentlichsten Teil eben auch "nur" die gleichen Bewegungen der Benchmarkindizes mit), und selbst wenn am Ende noch ein kleines Quentchen Outperformance ggü. dem Standardportfolio übrig bleiben sollte, die man dann in DFAs vergleichsweise erhöhten Smallcap- und Value-Fokus begründen möchte, kann man dies auch im Selbstbau ja schon ziemlich genauso hinkriegen durch eine eigene Hinzunahme von entsprechenden Smallcap- und Value-ETFs und sein Standardportfolio ähnlich darauf getrimmt ausrichten.

Wie gesagt, darauf wollte ich erstmal im wesentlichen hinaus - und nicht unbedingt nochmal grundsätzlich das für und wider einzelner Faktoren wie bspw. Smallcap an sich besprechen (das können gern andere interessierte Leute, die dazu eine feste Meinung haben über die sie streiten wollen, machen), weil ich selbst da relativ undogmatisch bin.

Ich würde niemandem abraten/ausreden/verbieten wollen, bspw. Smallcaps in seinem Portfolio aufzunehmen. Gerade wenn es eh nur um "orthodoxe" Gewichtungen wie 15% Depotanteil etc. geht, sind die letztendlichen konkreten Auswirkungen auf die Gesamtportfolioperformance doch eh nur in einem solchen Bereich, über den es sich nicht ernsthaft mehr lohnt noch lange darüber streiten zu wollen, sondern man das als persönliche Geschmacksfragen jedem selber überlässt. Wie ich schon immer sagte, weder wird das den Unterschied zwischen totalem Reichtum oder noch zwischen totalem Ruin ausmachen.

Aber gerade weil das so relativ in der Praxis insignifikant ist (oder andersrum gesagt, es gibt beim Investieren noch viel wichtigere grundlegendere Dinge mit denen man sich eher beschäftigen muss, als jetzt am Ende noch über irgendwelche Aktienklassen-Verteilungen), würde ich auf der anderen Seite aber eben auch niemanden, der bspw. Smallcaps nicht benutzt, nun unbedingt dazu überreden/aufzwingen wollen, dass er sie ja dringend auch verwenden müsste weil er sonst etwas falsch machen würde was gaaanz schlimme Auswirkungen hätte. Ne, so reden dann wieder nur Leute, die dazu was zu verkaufen haben.

Auch wenn wir uns am Wort "Wette (gegen)" aufhängen wollen, war mir das nur ein eher nebensächlicher Punkt in dem Beitrag, aber gut, wir können das auch noch mal etwas länger aufdröseln. Klar, das ist zuallererst nur eine Frage persönlicher Auffassungen, aber ich selbst finde die Wortwahl "Wette" dabei didaktisch eher etwas ungeschickt und versuche sie persönlich eher zu vermeiden auch um bei unbedarften Lesern nicht unnötig noch weiter bestimmte Assoziationen (ala Börse als Glücksspiel-Casino, etc.) zu befördern, die man ja eigentlich in der Aufklärung sonst eher abbauen will. Auch widerstrebt es mir schon semantisch, ein Portfolio, das immer noch zum weit überwiegenden Mehrheitsteil aus Industrieländern besteht, als Wette "gegen Industrieländer" bezeichnen zu wollen. Auch wenns vielleicht jetzt "nur" 70 statt 90 Prozent sind, ist das für mich zuallererst immer noch eine ziemlich starke "Wette auf" Industrieländer als nun direkt "gegen".

Wenn überhaupt, könnte man das eigentlich richtigererweise eher als "Wette gegen" die Marktkapitalsierungsgewichtung des Weltportfolios bezeichnen (oder wenn man wie gesagt die Wortwahl etwas klarer umbauen will, als "bewußte Entscheidung von der man sich gewisse (Vorteile) erhofft"). Denn darum gehts dabei ja im Kern. Im mk-Weltmarktportfolio (ala ACWI etc.) ist World/EM ca. 90/10 grad. Wenn man jetzt z.B. 70/30 macht, wettet man nicht so sehr gegen die Industrieländer an sich, sondern auf der höheren Ebene eben gegen die durch MK gegebene Regionenverteilung des Weltportfolios. Oder positiv formuliert, man "wettet auf" den Return-Spread zwischen World/EM (den man sich z.B. als "Political Risk" Faktor erklärt), und der "Einsatz" dabei beträgt eben die Höhe der Abweichung vom Weltmarktportfolio (bei 90/10 vs. 70/30 sind das eben 20%, das heißt, soviel würde man vom Return-Spread abbekommen. Beträge dieser (Political Risk Faktor) langfristig z.B. +1%, bekäme man durch die Verschiebung der Gewichtungen eben 0,2% davon ab).

Das mal nur als grobes Beispiel zur Demonstration, die Sache ist in der Realität natürlich noch komplizierter, aber ich will das nicht akademischer als nötig machen (hab als Laie auch garnicht den Anspruch dazu), das können gern Andere machen.

Wie gesagt, abseits irgendwelcher Stil-Diskussionen über die geeignetste Wortwahl bzw. was wir unter der "Wette" wirklich verstehen, meinen wir am Ende wahrscheinlich wohl eh alle ziemlich das gleiche damit, nur aus unterschiedlichen Perspektiven der Definitionen. :-)

Timo sagt am 26. September 2019

Ich stimme dir vollkommen zu, ChrisS, dass ich etwas vom eigentlichen Thema abgekommen bin.

Ich weise da ganz entschieden die Schuld Max Alpha zu [Ironie!!!]. Der hat schleßlich die Weiche Richtung Faktoren/Small Caps gestellt und eine andere Meinung zu "Wette gegen" präsentiert. ;-)

Ich teile deine Meinung hinsichtlich dem Nutzen bzw. der Notwendigkeit von Beratern. Wenn ich soviel Ahnung von der Materie habe, dass ich weiß, was der mir andrehen möchte (kann ja theoretisch durchaus auch die perfekte Produktpalette für mich sein), dann kann ich mich für das Gespräch bedanken und baue mir diese Strategie möglichst kostengünstig selber zusammen. Wenn ich keine Ahnung habe, was der Typ vor mir da labert, dann sollte es eigentlich dessen Aufgabe sein, mir das verständlich zu erklären. Tja, und dann bin ich wieder an dem Punkt, dass ich es selber machen kann...

Ich meine, wenn irgendwer keine Lust auf die Materie hat, aber trotzdem "sinnvoll" an der Börse sein Geld anlegen möchte (gibt es solche Leute wirklich?), dann wäre es wohl besser, sie geraten an einen Dimensional Berater/Robo Advisor/Multi-Asset ETF, als dass sie in die Bank/Sparkasse gehen um dort per Einschreiben aktive Fonds zu zeichnen :)

Max Alpha sagt am 27. September 2019

@Timo

Habe ich was ausgefressen? Und ich habe es nicht einmal bemerkt.

Übrigens scheint mich meine Erinnerung bzgl. der Behavioral Finance Gruppe bzgl. der Small Caps wohl im Stich gelassen zu haben. Die Stelle, an die ich mich zu erinnern glaubte habe ich nicht mehr gefunden. Bei Weber, der ja zu dieser Gruppe gehört, fand ich in „Genial einfach investieren“ jedoch folgendes:

Zusammenfassend können wir sagen, dass sich die These, Small Caps seien generell profitabler als die Aktien großer Unternehmen, nicht mehr halten lässt. Allerdings haben wir in der Studie Diversifikationseffekte durch Small und Mid Caps festgestellt, dass die Investition in Aktien mit geringer Marktkapitalisierung alleine aus Diversifikationsgründen, das heißt ergänzend zu großen Aktien, sinnvoll ist.

Also: Pustekuchen mit Superrendite aber gute Diversifikation.

Versteht einer von Euch, warum dann keine Small Caps im Arero sind?

Naja, wie dem auch sei.

Jedenfalls wollte ich keine Verwirrung stiften mit dem Kommer-Zitat, es schoss mir aber direkt durch den Kopf, als ich den Kommentar von GAFIB las.

Gruß

Max Alpha

Timo sagt am 01. Oktober 2019

Um Himmels Willen, NEIN! Du hast nichts ausgefressen, alles ist gut! (Text ist einfach ein zu zweidimensionales Medium..kein subtext möglich)

Faktoren/Small Caps waren ja Teil der Diskussion und ein Argument für die Dimensional Funds.

Ich habe mal durch die Solactive Indices gescreent, aus denen sich der ARERO ja zusammen baut und so auf die Schnelle keine Smallcap Indices für die Regionen gefunden. Nur einen Developed World All Cap. Könnte also sein, dass die tatsächlich einfach keinen passenden Index zum abbilden gefunden haben.

Oder das Rebalancing von 8 ETF für den Aktienteil wird zu viel. Oder die sind nicht von dem Benefit von SC überzeugt (auf der anderen Seite werben sie mit "perfekt passiv" und der ganzen Welt). oder, oder, oder

Max Alpha sagt am 02. Oktober 2019

@Timo

Das wäre eine Erklärung. Darauf, dass es schlicht und einfach keinen passenden Index gibt, wäre ich ehrlich gesagt nie gekommen.

Gruß

Max Alpha

ChrisS sagt am 02. Oktober 2019

och, Solactive hätte natürlich auch schon ein paar Smallcap-Indizes im Angebot (bzw. könnte auf Nachfrage noch welche auflegen, sind ja als Auftrags-Index "Custom Shop" viel unterwegs), wenn es die Leute vom Arero das denn so unbedingt gern haben wollten.

Warum sie das trotzdem nicht tun, darüber kann man nur mutmaßen (wenn es dich wirklich interessiert, Max Alpha, wäre glaubich eine kurze Mail-Anfrage beim Anbieter selber wahrscheinlich die zielführendste Lösung), also rate ich hier mal ein bisschen:

Da der Arero ja seit einiger Zeit nicht mehr als Swap konstruiert ist (seine Referenzindizes also nur synthetisch nachbildet), sondern mittlerweile physisch replizierend (also die von den Indizes vorgegebenen Aktien und Anleihen auch tatsächlich einzeln beinhaltet, übrigens kein "ETF-Dachfonds", Timo), wird vielleicht die weitere Hinzufügung von Smallcap-Aktien unter einer Aufwand/Nutzen-Abwägung als nicht besonders sinnvoll eingeschätzt.

Denn man müsste sich damit ja potentiell tausende neue Aktien (die aber alle einzeln jeweils nur sub-0,01% Gewichtungen betragen) reinholen, deren Beitrag zur Gesamtportfolioentwicklung (per "orthodoxer" 15% Gewichtung der SCs) ja eh nur marginal ist.