Das Klima retten mit ETFs

Zwei auf einen Streich: Das Klima retten und fürs Alter vorsorgen. Ist das möglich?

Die Suche nach "Climate" und "ETF" fördert 31 ETFs zutage. Etliche Regio-ETFs, die das Klima in Deutschland, Japan, Europa oder den USA verbessern möchten, aber auch Klimaderivate des MSCI World sind am Start.

Die 23 Industrieländer waren schon immer ein Eckpfeiler der Altersvorsorge, deshalb ist der MSCI World unser Versuchskaninchen.

Ein Schwellenlandindex oder der ACWI wären auch noch Kandidaten, aber das Angebot ist mir zu jung und zu klein. Es gibt für jeden Index genau einen ETF.

| ETF |

WKN |

gestartet |

Volumen |

| UBS MSCI Emerging Markets Climate Paris Aligned |

A2QNQL |

5. August 2021 |

9 Mill. € |

| UBS MSCI ACWI Climate Paris Aligned |

A2QNQN |

4. August 2021 |

14 Mill. € |

Welcher Index schützt das Klima am besten?

Es gibt einen MSCI World und 14 ETFs, die um ihre Gunst buhlen. Im Klimabereich sieht das anders aus.

Der World fächert sich in sieben Indizes auf.

- MSCI World Climate Change

- MSCI World Climate Change CTB Select

- MSCI World Climate Change ESG Select

- MSCI World Climate Change Paris- Aligned

- MSCI World Climate Change Paris-Aligned Select

- MSCI World Climate Change Paris-Aligned Low Carbon Select

- MSCI World Climate Change Paris-Aligned Benchmark Select

Vier der Indizes sind investierbar. Fünf ETFs stehen zur Auswahl

Kann man nicht meckern - maximal 0,25 % Kostenquote und - bis auf den UBS-Fonds - alle groß genug. OK, alle blutjung. Aber stellen Sie sich mal die Schlagzeile vor: "UBS schließt Klima-ETF". Meine Vermutung: Das will die oberste Heeresleitung nicht im Presse-Clipping lesen. Deshalb: Prädikat frühreif.

Was sind jetzt die Unterschiede zwischen den drei Indizes? Und vor allem: Lohnt sich der Aufwand oder reicht nicht einfach ein simpler MSCI World?

Erste Erkenntnis

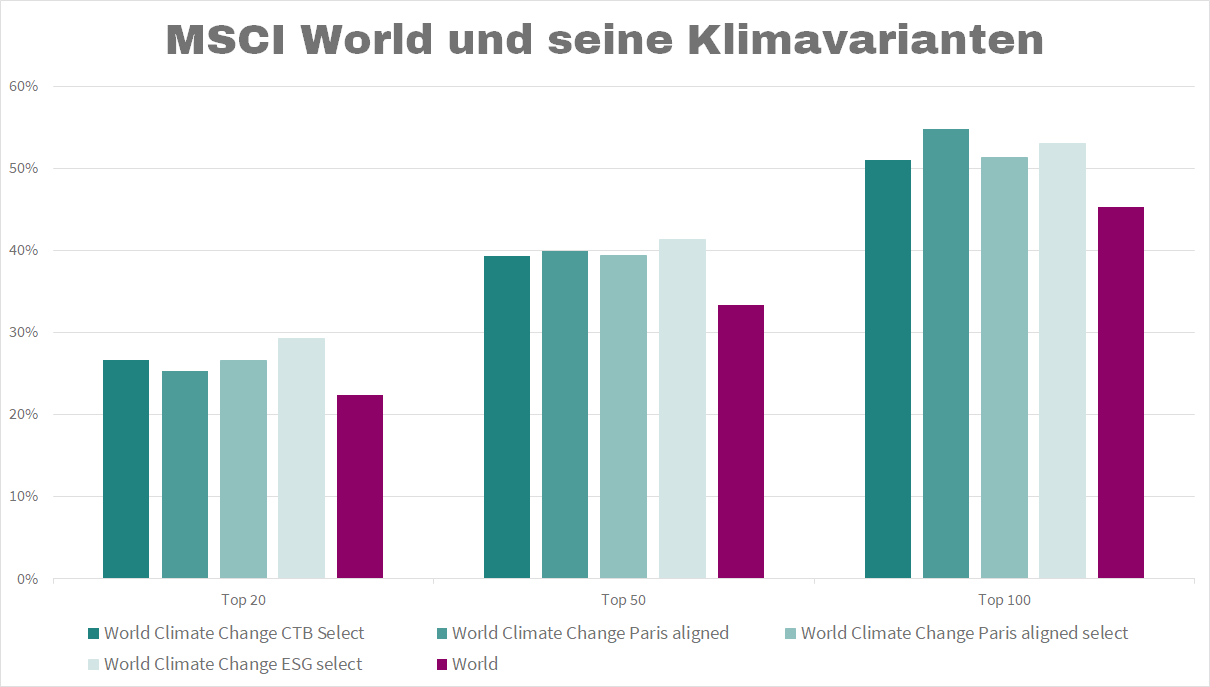

Die Klimaindizes sind konzentrierter als der Mutterindex. Die die Klima-Top-100 vereinen mehr 50 % der Gesamtgewichtung auf sich. Beim World sind es nur 45 %. Vielleicht nicht ganz ideal, aber selbst beim World Climate Change Paris aligned - der nur 45 % der Firmen des MSCI World akzeptiert - sind die Verhältnisse doch recht ausgewogen. Da würde ich mir keinen Stress machen.

| Index |

Positionen |

Anteil an World |

Top 20 |

Top 50 |

Top 100 |

| World Climate Change Paris aligned |

700 |

45 % |

25,28 % |

39,86 % |

54,75 % |

| World Climate Change CTB Select |

1.470 |

94 % |

26,61 % |

39,26 % |

51,03 % |

| World Climate Change Paris aligned select |

1.363 |

87 % |

26,60 % |

39,41 % |

51,36 % |

| World Climate Change ESG select |

1.390 |

89 % |

29,31 % |

41,37 % |

52,98 % |

| World |

1.563 |

100 % |

22,33 % |

33,40 % |

45,26 % |

Viel interessanter ist doch die Frage: Wie viel Klimapower ist im MSCI World denn eh schon enthalten?

Folgende Vorgehensweise: Klimagut sind alle Firmen, die in einem Klima-Index sind. Ich habe geschaut: Apple ist mit 3,66 % die Nummer eins im Mutterindex. Finde ich Apple auch in einem der Climate-Change-Indizes? Wenn ja, bekommt der Mutterindex 3,66 % Klimapower gut geschrieben. Dann habe ich Excel angewiesen das Ganze 1.563 Mal zu wiederholen. Hier das Ergebnis:

- Der MSCI World hat 95 % der Klimaqualität des World Climate Change CTB Select

- Der MSCI World hat 69 % der Klimaqualität des World Climate Change Paris aligned

- Der MSCI World hat 90 % der Klimaqualität des World Climate Change Paris aligned select

- Der MSCI World hat 89 % der Klimaqualität des World Climate Change ESG select

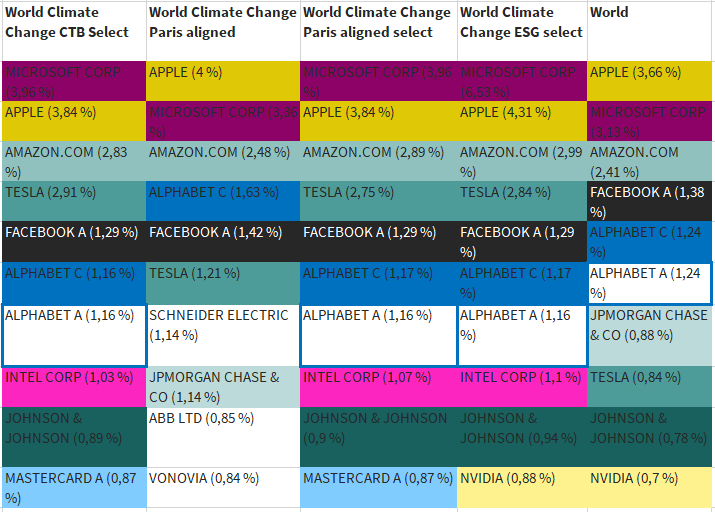

Top-10-Vergleich

Das hier ist der Flickenteppich der Top 10. Apple und Microsoft liefern sich ein Kopf-an-Kopf-Rennen, Amazon immer solider Dritter, Facebook, Alphabet und Tesla dahinter.

Alle drei Select-Indizes sind praktisch identisch.

- CBT select: Tesla = 2,91 %

- Paris aligned select: Tesla = 2,75 %

- ESG select: Tesla = 2,84 %

Und ich sach’ immer: Nix unter 10 % ins Depot, sonst merkt man das eh nicht.

Bezüglich Position zehn: Beim Paris align select hat es Mastercard mit 0,02 % Vorsprung auf Platz 10 geschafft, Nvidia belegt mit 0,85 % Platz 11. Beim CBT select beträgt die Differenz Mastercard / Nvidia 0,03 %.

Als ich mit der Recherche angefangen habe, dachte ich

select = die Besten werden ausgewählt und mir als Anleger dann klimafreundlich im Jutebeutel präsentiert

mittlerweile glaube ich eher

select = wir schmeißen ein paar Krümel im Rattenschwanz raus und dann hüpfen wir von Montag bis Freitag in eine grüne Vertriebszukunft.

Na ja, irgendwie alles eine Grütze. Dieser Eindruck verstärkt sich, wenn wir uns die Top 50 anschauen. Der Vergleichsindex ist der Paris-Index ohne select, denn der ist am schärfsten.

- Die Top 22 des gewöhnlichen MSCI World sind alle klimagut. Damit haben wir schon mal knapp ein Viertel der Gewichtung begrünt.

- Die Nr. 23 ist klimaböse, kein Wunder, dass ist ja Exxon Mobil und die handlen mit den Überresten gestorbener Tiere und Pflanzen. Das ist garstig.

- Ansonsten geht es aber recht ruhig weiter bis zur Nummer 50. Klimaböse unter den Top 50 sind auf

- Position 23 Exxon Mobil (0,43 %)

- Position 32 Walmart (0,39 %)

- Position 38 Chevron (0,35 %)

- Position 41 Wells Fargo (0, 34 %)

- Position 46 Toyota (0,31 %)

- Fünf von fünfzig, das sind zehn Prozent Ausfall.

- Im Longtail (0,0x %) tummeln sich dann die Klimasünder

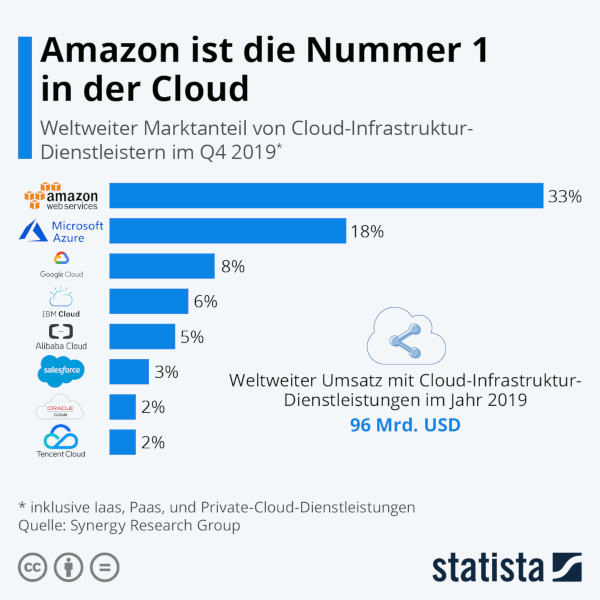

Was ich mich frage: Wieso sind die drei größten Cloudprovider dieses Planeten im Klimaindex?

Quelle

Zwar wollen die großen Drei in den nächsten Jahren "klimaneutral" werden; aber was heißt in diesem Zusammenhang eigentlich "klimaneutral"?

- Ich lasse nur regenerativ erzeugen Strom an meine Prozessoren.

- Elektron ist Elektron. Alles was nicht regenerativ ist, hedgen wir mit CO2-Zertifikaten weg.

- Wir finanzieren Forschung jenseits der klassischen regenerativen Energien, denn Wasserkraftwerke in Naturschutzgebieten, das kann es ja auch nicht sein.

- Atom macht kein CO2. Das ist die Zukunft.

Und warum ist Walmart klimaböse, während LVMH Moet Hennessy direkt darüber das grüne Siegel bekommt? Ich als puritanischer Protestant bin der Meinung: Dieses ganze Luxusgedödel ist nutzlos und damit per se klimaschädlich. Und Netflix auch. Sollen die Leute ein Buch lesen.

Goldman Sachs ist ein Klimaschädling, JPMorgan Chase (Platz 7 des MSCI World) nicht.

Warum?

Keine Ahnung.

Ein Wort noch zu Nvidia: Die sind in allen drei Klima-Indizes drin. Warum ist eine Firma die Grafikkarten herstellt, die vor allem dazu genutzt werden Kryptos zu schürfen prima fürs Klima?

Na, Vorsicht Finanzwesir, keine Kontaktschuld. Was kann Nvidia dafür, dass die Miner die Grafikkarten zweckentfremden?

Mag sein, aber dann sehe ich nicht, warum Waffenproduzenten geächtet werden sollen. Die bauen auch nur Waffen. Abdrücken tun andere.

Und - konsequent zu Ende gedacht - gehören Waffen ganz nach oben in einen Klimaindex. Schließlich verringern sie die Zahl der CO2-Austoßenden.

Hm, das will aber auch keiner so recht und so gibt es dann den World Climate Change ESG select. Mit Klima und ohne Atomstrom und Waffen.

Wobei sich trefflich darüber streiten lässt, ob Klimarettung ohne Atomstrom überhaupt funktioniert.

Sie sehen: Das wird ganz fix weltanschaulich verworren.

Die Klimaperformance

| Fondsname |

Einjahresperformance in % |

| Lyxor MSCI World (bester 08/15-World) |

34,00% |

| Deka MSCI World (schlechtester 08/15-World) |

32,72 % |

| Deka MSCI World Climate Change ESG select |

33,92% |

| Amundi MSCI World Climate Paris Aligned select |

33,62% |

| Amundi MSCI World Climate Change CTB select |

33,40% |

Die ETFs der HSBC und der UBS sind Frischlinge. Die Einjahresperformance gibt’s 2022. Was fällt auf?

- Die Klima-ETFs liegen innerhalb des Spektrums der normalen World-ETFs.

- Die Klima-Selects unterscheiden sich im Nachkommabereich. Was Wunder; schließlich sind sie praktisch identisch aufgebaut.

Ist das Ganze ernstzunehmen? Nein. Warten wir mal die Zehnjahreshistorie ab. Besser noch; warten wir bis 2041. Dann haben wir mit Sicherheit einen ganzen Börsenzyklus durchlaufen und können langsam anfangen belastbare Aussagen zu treffen.

Meine Vermutung: Das wird so ausgehen wie damals am Anfang meines Berufslebens. Stolzer Jungredakteur beim Windows Magazin. Dann hebt Windows ab und plötzlich sind alle Computer Magazine Windows Magazine. Wenn selbst die c’t sich herablässt "100 Windows-Tricks, die Sie noch nicht kennen" auf den Titel zu heben, braucht niemand mehr ein dezidiertes Windows Magazin.

In ein paar Jahren wird der 08/15-World auch klima sein.

Wie kommt das Klima ins Depot?

Option 1: Die Sache erst nehmen

Runterladen was geht. Die ganze Doku durcharbeiten und verstehen was da abgeht. Nervenzusammenbruch bekommen, weiter machen, schließlich siegen. Derweil liegt die Kohle ein Jahr auf dem Tagesgeld herum und der alte Boogle murrt auf seiner Wolke: "Der beste Zeitpunkt zum Geldanlegen war vor zehn Jahren!"

Option 2: Rheinisch pragmatisch

Was soll der Quatsch. Ich nehm’ den World und fertig. Indexing bedeutet: Runter mit dem Zeitaufwand. Zwischen 70 und 95 % der Klimaqualität der Climate-Change-Indizes habe ich in jedem Fall. Das reicht für’s "nicht arm sterben". Eine bessere Performance als der Mutterindex werden die Klima-Dinger auch nicht haben. Der MSCI World ist der Staubsauger des Erfolgs. Jede Firma, die erfolgreich ist, landet irgendwann im MSCI World. Egal ob Klima oder nicht.

Ich nehm’ einen Climate-Change-Index. Die Dinger sind so nah am Mutterindex, das reicht für’s "nicht arm sterben". Der Tracking-Error zum echten World wird sich in Grenzen halten (selbst der "knallharte" Paris aligned ohne select ist doch ziemlich auf seinen Mutterindex ausgerichtet) und die guten Haltungsnoten (Herr Nachbar, ich investier’ jetzt grün) gibt’s gratis obendrauf.

Fazit

Die frohe Botschaft: Ob Sie den 08/15-World kaufen oder die Hupsi-dupsi-select-ethisch-wertvoll-Variante macht für Ihre Altersvorsorge keinen Unterschied.

Die nicht so frohe Botschaft: Klimamäßig impacted da nichts.

Glauben Sie nicht?

"Placebo: The reality is that for the majority of products, there’s no demonstrable impact on anything."

Wer sagt das? Tariq Fancy. Der war mal globaler Chief Investment Officer für nachhaltige Anlagen bei Blackrock.

Das ganze Interview: "BlackRock former CIO Tariq Fancy on greenwashing, "following passion alone," and other scams.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, ETF

Das könnte Sie auch interessieren

- Der Bronco-Faktor entscheidet

- Wenn die Rendite im Dreieck springt

- Geldanlegen ist wie Kochen

- Leserfrage: Wie kaufe ich einen ETF?

Kommentare

Slater sagt am 24. September 2021

Danke für die schöne Auswertung.

Mein Fazit daraus: Wer was fürs Klima tun will, fängt im/vor dem Haus an (eigene Energiebilanz, Wohnraum, Mobilität). Damit ist mehr fürs Klima getan, als sich mit MSCI World Climate Leberwurst oder Climate Haferkeks rumzuschlagen.

Auf Sicht wird der Brot-und-Butter MSCI World ja sowieso klimaneutral - und wenn nicht, liegt's sicher nicht an meiner Leberwurst vs. Haferkeks Entscheidung. Ein Spaziergang auf ner Demo heute (24.9.) hat da wahrscheinlich mehr Impact.

Daniel sagt am 25. September 2021

Eine sehr günstige Option sind die Paris Aligned ETFs von Franklin Templeton:

S&P500 zu 0,07% https://www.franklintempleton.de/privatanleger/produkte/etf/fondsuebersicht/29819/franklin-sp-500-paris-aligned-climate-ucits-etf

Bin ich persönlich sehr zufrieden mit. Gibt es kostenfrei u.a. bei der ING.

Karl sagt am 27. September 2021

Ich hab schon lange aufgehört herauszufinden, welches Konglomerat oder welche börsennotierten Klitsche in meinen ETF menschenfeindlich, tierfeindlich, klimafeindlich etc, ist. Denn irgendetwas ist immer.

Ich vermute der sich ankündigende Abschwung (beginnend in besonders klimafeindlichen Branchen) in China und dem asiatischen Raum wird sich so stark positiv auf die Emmissionen auswirken, wie sonst nix. Von daher könnte die richtige Klima-ETF-Strategie auch sein, den Anteil des EM-ETF-Portfolios lieber etwas kleiner als etwas größer zu dimensionieren.

Daniel sagt am 27. September 2021

Yepp, so ist das immer mit den Kriterien...

Aber gäbe es vielleicht sonst sinnvolle Investitionen? Industrien, die hier wirklich exponiert sind und auch profitieren werden?

Infrastruktur? Wichtig, aber profitieren die?

Versicherungen? Dito.

Subventionsabgreifer? Selten langfristige Gewinner.

Werbetrommler wie beispielsweise Tesla?

Finanzwesir sagt am 27. September 2021

Hallo Daniel,

">Aber gäbe es vielleicht sonst sinnvolle Investitionen"

Das weiß ich nicht. Ich habe mich entschlossen meine Zeit nicht auf solche Recherchen zu verwenden, sondern lieber Kommentare im Blog zu beantworten oder Artikel zu schreiben oder neue Finanzbücher zu lesen, oder, oder, oder...

Ich glaube auch, dass es wenig zielführend ist, wenn ich - oder jemand anders - hier Empfehlungen abgibt. Weltanschauliches Investieren ist eine sehr persönliche Sache.

Ich finde das aber gut. Meine Vermutung: Wer ideologisch gefestigt investiert wird auch in der Krise eher durchhalten als der Investor ohne "purpose".

Und das Durchhalten ist nun einmal der Erfolgsfaktor Nummer eins.

Gruß

Finanzwesir

Felix sagt am 28. September 2021

In diesem Zusammenhang passt sehr schön der Brief von der Europäischen Wertpapier- und Marktaufsichtsbehörde an die Europäische Kommssion, in dem das Thema Standards und Transparenz im Bereich der ESG-Ratings augegriffen wird. Der komplette Brief, der oben rechts auf der Seite der Behörde als pdf hinterlegt ist, geht dabei noch etwas mehr ins Detail.

--> https://www.esma.europa.eu/press-news/esma-news/esma-calls-legislative-action-esg-ratings-and-assessment-tools

Zeigt in meinen Augen, dass es nach jetzigem Stand der Dinge absolut keinen Sinn macht sich als Privatanleger an irgendwelchen ESG Kriterien zu orientieren, bis es zumindest in gewissem Maße Branchenstandards gibt (auch wenn ich mir im klaren darüber bin, dass auch über Regulatorik nicht alles gelöst werden kann).

Thomas sagt am 29. September 2021

Hört sich alles sinnvoll an. Aber: Bei welchem Broker oder welcher Bank lege ich an? Frage: Mit welchem Depot und Verrechnungskonto ist man als normaler Anleger (ab und zu einen Trade im Jahr) gut bedient? Mit Musterdepots habe ich zwischenzeitlich gute Erfahrungen selbst gesammelt. Nun aber, für welchen Depotanbieter entscheidet man sich? Wer kann hier vernünftige Infos geben, bitte?? Grüße, Thomas

Finanzwesir sagt am 30. September 2021

Hallo Thomas,

jeder Online-Broker, der in Deutschland registriert ist, kommt in Frage. Für "normale" Anleger, die Sparpläne bedienen und ab uns z uein paar marktbreite Wertpapiere handeln (Aktien aus dem DAX oder eben Brot&Butter-ETFs) sind die Broker austauschbar.

Ja, der eine hat das ein bisschen besser und der andere ist da ein bisschen billiger, aber die Transaktionskosten sind für den Anlageerfolg irrelevant.

Solange Du nicht zur Sparkasse oder einer Filialbank gehst passt das schon. Such Dir einen aus.

Mehr dazu in meinen Egal-Video

Gruß

Finanzwesir

Thomas sagt am 01. Oktober 2021

Vielen Dank für die Hinweise. Ich schaue, welchen "Broker" ich mir dann aussuchen werde. Ich habe da noch ein Thema: Ich verfüge nur über einen Laptop und ein altes Handy als Prepaid. Somit kommt dann nur das Post-Ident-Verfahren zum Zuge, da ich wenig Vertrauen in das Video-Ident-Verfahren habe. Ich bin sehr vorsichtig.-

Gibt es da noch einen Vorschlag zur Güte von Ihnen? Grüße, Thomas

Finanzwesir sagt am 02. Oktober 2021

Hallo Thomas,

das kann schwierig werden. Online-Broker setzen ein halbwegs zeitgemäßes Equipment voraus. Wenn Handy bedeutet: Man kan telefonieren und SMS empfangen, dann reicht das nicht.

Aus Sicherheitsgründen führen alle Broker eine Zwei-Faktor-Authentifizierung durch. Also: Passwort und dann eine TAN aufs Handy. Aber es gibt auch Broker, die einen TAN-Generator anbieten. Da bekommst Du dann ein kleines Kästchen, das die TAN generiert.

Früher gab's auch mal die SMS-TAN, die ist aber aus Sicherheitsgründen weitestgehend abgeschafft.

Bitte um Feedback von der werten Leserschaft, wenn ich da falsch liege.

Was den alten Laptop angeht: Alt ist ok, der Laptop muss ein Sozialprestige verbreiten, aber das Betriebssystem und der Browser müssen aktuell und sicher sein.

Wenn Vorsicht = veraltet, dann bedeutet Vorsicht: "Ich bin unsicher im Internet unterwegs." Da kann dann der Broker auch nichts dafür.

Deshalb prüfen die Broker zumindest die Browserversion und verweigern das Login, wenn der Browser zu alt ist.

Thema Postident: Das ist auch nicht mehr das, was es mal war.

Die Zeiten in denen man mit einem Stück Papier zur Post ging, der Postbeamte sich den Perso hat zeigen lassen und dann Dein Gesicht mit dem Gesicht auf dem Perso verglichen und dann das Stück Papier einen Stempel und eine unleserliche Unterschrift bekam und dann ging die Post ab, diesde Zeiten sind längst vorbei.

Heutzutage wird das in der Postfiliale digitalisiert. Dein Perso wird gescannt und dann geht das ganze Paket digital an die Bank.

Ich sehe da nur graduelle Unterschiede zum Video-Ident.

Grundsätzlich ist meine Schätzung: In spätestens 5 bis zehn Jahren kann man ohne zeitgemäßes Digitalequipment nicht mehr am Zahlungsverkehr teilnehmen.

Gruß

Finanzwesir

Matthias k sagt am 02. Oktober 2021

@ Thomas:

Wenn die nicht gerade die teuerste ist, ist die Hausbank (da wo schon Girokonto…) der Einfachheit halber das Schlaueste.

Ansonsten probier einfach mal ein paar aus. Ich habe festgestellt, das mir die Online-Portale von manchen überhaupt nicht zusagen, da zahl ich dann gerne ein paar Euro mehr und hab weniger graue Haare. Ich bin bei Comdirect und ING, mit denen bin ich zufrieden. Getestet hab ich auch Sparkasse, Onvista und flatex, alle gruselig…

Thomas sagt am 03. Oktober 2021

Vielen Dank für die beiden Kommentare. Sie sind hilfreich, weil ich keine Person zum qualifizierten Austausch dieser Gedanken habe. Ich muß mir das überlegen und schauen, ob ich den Techniksprung durchführen werde - in meinem fortgeschrittenen Alter/>70 Jahre. Es kostet ja auch alles und man muß die Kosten im Griff behalten sowie ruhig schlafen können. -

Mit den besten Grüßen, Thomas

Gordon sagt am 04. Oktober 2021

@Thomas

Wenn es mit der Technik nicht klappt:

Vielleicht ist der sbroker (Sparkassenbroker) eine Option. Da Geldausgänge nur über das Referenzkonto laufen (muss keine Sparkasse sein) arbeitet man da noch mit der guten alten iTAN Liste auf Papier.

Für Einzelkäufe bist du teurer als die neuen Neo Broker, aber auf einem ähnlichen Niveau wie comdirect oder consors.

Einziger Wermutstropfen: Die prozentualen Gebühren für Sparpläne sind hoch, viele hauseigene DEKA ETF sind aber kostenlos besparbar und die Butter und Brot Produkte findest du da (MSCI World, MSCI EM , ...) durchaus, allerdings nicht immer mit der besten TER.

Das Depot ist bei einer Transaktion pro Monat (Sparplan) oder > 10.000 EUR Einlage kostenlos.

PostIdent ist auch möglich.

Fidelity (Frankfurter Fonds Bank, FFB) arbeitet auch noch mit der TAN Liste, nimmt allerdings eine kleine prozentuale Depotgebühr.

Die iTAN Listen setzen gerade beim sbroker ein gutes Sehvermögen voraus.

Jan sagt am 04. Oktober 2021

Danke für den interessanten Artikel! Mit ETF- und Aktienkäufen denke ich auch, dass man Klimamäßig rein gar nichts bewirkt, schon gar nicht als Privatanleger. Das ESG-gedöns ist wenn dann eher auf dem Anleihenmarkt wirksam und da fließt das erhaltene Geld dann in klimafreundiche Projekte der Unternehmen ein - sollte man jedenfalls hoffen.

Jetzt gibt es zwar Green Bond ETFs zu haben, aber afaik nicht als inflationsgeschützte Bonds. Und die Performance könnte bei steigender Inflation sehr mies ausfallen verglichen zu einer MSCI World. Wo die Gelder von ESG-orientierten Anleihen einfließen kann man sehen z.B. auf Seite 23 von

https://www.environmental-finance.com/assets/files/research/sustainable-bonds-insight-2021.pdf

also erneuerbare Energien, klimaneutrale Immobilien/Bauen, Transport... und ist alles nicht S&P 500 und auch nicht wirklich MSCI World. Selber kenne ich nur drei ETFs die "grün" sind, aber nicht thematisch breit gestreut, sonder eher nur erneuerbare Energien

Es gibt auch ein Tracker-Zertifikat auf den (aktuell ansteigenden) Preis der Emissionszertifikate. Das ist zwar keine ETF, und ein Kauf hilft der Umwelt auch nichts, aber man kann ebenfalls an etwas grünlichem teilhaben:

https://www.comdirect.de/inf/zertifikate/DE000CU3RPS9

Thomas sagt am 06. Oktober 2021

Vielen Dank für die Kommentare. Ich habe nun einen IT-Experten gefunden - hat ein bißchen gedauert. Smartphone + Prepaid sind nun auch verfügbar. Ich mache jetzt keine Werbung für die Anbieter. Ich beschäftige mich jetzt mit dem Handwerkszeug und suche dann einen Broker für Depot + Verrechnungskonto aus. Es war eine schwierige Aktion für mich, das gebe ich frei zu und der Knoten ist gelöst, auch wenn ich u. U. ein paar Leute genervt habe.-

Grüße und besten Dank und gute Geschäfte, Thomas

Auf dem Blog von Thomas gibt es hierzu diesen Artikel: Handswerkszeug

Frank sagt am 26. Oktober 2021

Vielen Dank für den Artikel, das Thema liegt mir persönlich sehr am Herzen. Ich berücksichtige seit ca. 15 Jahren ethische Kriterien bei meinen Investments, erst mit aktiven Fonds, jetzt zunehmend per ETF. Ich bespare monatlich den iShares MSCI World SRI.

Natürlich sind die direkten Auswirkungen an sich recht gering, ich erhoffe mir aber eine gewisse Katalysator-Wirkung, wenn das Geld sichtbar in die eher nachhaltigen Unternehmen fließt. Vor allem fühle ich mich aber einfach wohl und im Einklang mit meinen Wertvorstellungen, wenn ich z.B. keine Erträge von Waffenherstellern erhalte. Der o.g. ETF schließt im Gegensatz zu manchen WischiWaschi-ESG-ETFs über 75 % der Unternehmen des klassischen MSCI World aus, das finde ich schon eine Hausnummer. Gleichzeitig fühle ich mich mit ca. 380 großen internationalen Unternehmen immer noch gut diversifiziert (viel mehr als früher mit aktiven Fonds), Rendite bisher auch sehr nahe am Original, TD 0,07. Insofern für mich ein guter Weg, meine Werte mit "nicht arm sterben" zu verbinden und damit auch in Abschwungphasen gut durchzuhalten.

Florian sagt am 10. Dezember 2021

Hallo Finanzwesir! Ich denke nicht, dass man über simplen Vergleich von im Index enhaltener Postitionen eine gute Aussage über die Unterschiede in den Treishausgas-Emmisionen machen kann, da sich die Emmisionen je nach Branche stark unterscheiden. Einige wenige Unternehmen können einen großen Unterschied in der Emmisions-Bilanz machen. Noch dazu sind deine Berechnungen sehr vereinfacht (Schwarz-Weiß-Denken: "klimagut" und "klimaböse"). Außerdem drängt sich bei mir der Verdacht des confimation bias auf: wenn der MCSI World gut dasteht wird's hier gepostet.

Fakt ist, dass z.B. die "MSCI Climate Paris Aligned Index" Indexfamilie die Treibhausgas-Emissionen auf höchstens 50% des Parent-Index begrenzen und diese zusatzlich jedes Jahr um 10% senken (siehe https://www.msci.com/eqb/methodology/meth_docs/MSCI_Climate_Paris_Aligned_Indexes_Methodology_August2021.pdf, Seite 7).

Ich hätte mir eine differenziertere Betrachtung des Themas gewünscht, aber das wäre dann auch mehr Arbeit gewesen.