Sohnfrage: Soll meine Mutter ihren Misch-Fonds verkaufen?

Leser S. fragt

Neben meinen Finanzen schaue ich seit neuestem auch auf die von meiner Mutter. Bisher fühlte sie sich von der Vermögensberatung ihrer Bank gut beraten. In letzter Zeit war sie aber mit der Rendite unzufrieden und bat mich, einen Blick in ihr Depot zu werfen. Und der größte Posten war der folgende Fonds: A0MS74

Dies ist ein Dachfonds auf überwiegend Anleihen-ETF, garniert mit Immobilien und Aktien. Wohl wegen der geringeren Risikobereitschaft meiner Mutter ist der Aktienanteil nur bei knapp 18 %.

Der Fond hat eine nicht so berauschende Performance, was mich hier aber stört, ist die hohe Verwaltungsgebühr und zusätzlich die Erfolgsbeteiligung, wenn in dem jeweiligen Geschäftsjahr dieser Dachfonds den Vergleichsindex (hier der Euribor, plus 100 Basispunkte) schlägt. Was in den letzten 3 Jahren 2 mal passiert ist.

Mich würde deine persönliche Meinung zu dem Dachfonds interessieren, verkaufen und reinvestieren? Oder aufgrund des bereits investierten Ausgabeaufschlags die Zähne zusammenbeißen und den Fonds halten?

Der Finanzwesir antwortet

Hm, gleich drei Probleme auf einmal.

- Die Finger in Mamas Finanzen.

- Aktiver Fonds mit hohen Kosten.

- Mama wünscht sich mehr Rendite.

Problem 1: Die Finanzen der Verwandtschaft

Nicht einfach und immer emotional. Wenn’s schief geht, bist immer du schuld. Außerdem neigt man als Kind dazu, seinen Eltern ein Risikokonzept zu verpassen, für das sie 30 Jahre zu alt sind.

Alles Weitere hier: Sohnfrage: Wie führe ich meine Mutter auf den Weg der finanziellen Tugend?

Problem 2: Teurer Fonds

Vorab ein großes Lob: Du hast die WKN angegeben. Das hilft enorm, denn so kann ich zweifelsfrei sicherstellen, dass wir über den gleichen Fonds reden!

Für die Leser:

Die WKN A0MS74 gehört zum Mischfonds "Sparda München Vermögensverwaltung". Dieser Fonds ist ein Exklusivprodukt der Sparda-Bank München in Zusammenarbeit mit der Feri Trust GmbH als Berater und der Monega KAG als Fondsverwaltung. Das Anlageziel wird wie folgt beschrieben:

"Anlageziel ist es, gute Ertrags- und Wachstumsaussichten in einem ausgewogenen Portfolio miteinander zu verbinden. Der Fonds investiert in sämtliche Anlageklassen, wie z. B. Aktienfonds, Rohstoff-Fonds, Immobilienfonds, Rentenfonds oder Alternative Investments, die untereinander gut diversifizierend wirken. Das verbleibende Risiko wird ständig überwacht und das Portfolio aktiv der aktuellen Marktsituation angepasst.

Der Sparda München Vermögensverwaltung gehört zur Kategorie "Mischfonds Aktien+Anleihen/Welt"

Aktuell hält der Fonds

- 55,3 % Anleihen

- 17,9 % Aktien

- 13,2 % Immobilien

- 13,6 % Sonstige

Insbesondere unter "Sonstige" kann sich sonst was verbergen, denn der Fonds ist ein "Multi Asset Fonds" und hat laut Verkaufsprospekt "keinen Anlageschwerpunkt". Es darf gekauft werden, was gefällt und was der Gesetzgeber erlaubt, und das ist eine Menge.

Zulässig sind Wertpapiere wie Aktien, Anleihen, Genussscheine und Zertifikate. Aber auch Geldmarktinstrumente, Bankguthaben, Derivate und Anteile an anderen Fonds sind ok.

Die Carte blanche sind die sonstigen Investmentvermögen und sonstige Anlageinstrumente. Das ist das Sonstige vom Sonstigen. Wunschkonzert für den Fonds-Manager.

Dieser Bereich ist die "feine Kalbsleberwurst" des Fonds. Da haut man alles an Schlachtabfällen rein, was man noch findet, und jagt es einmal durch den Wolf. Ordentlich Gewürz dran, merkt eh keiner, was da drin ist…

Auch Banken haben Abfälle, die sie irgendwie entsorgen müssen.

Die TER beträgt 1,98 %, der Ausgabeaufschlag 1,5 %.

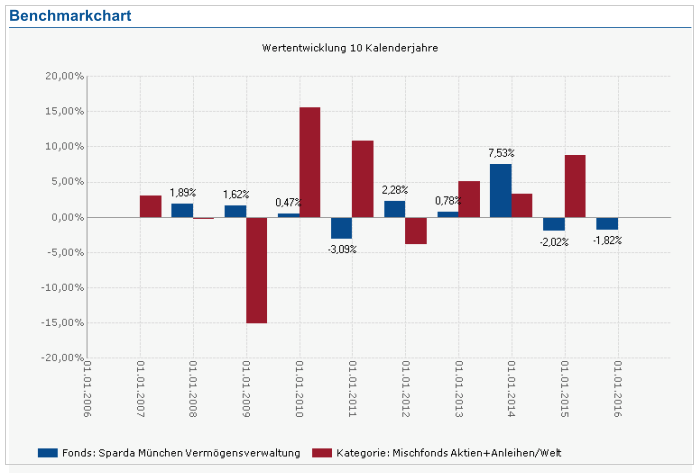

Der Benchmark-Chart sieht wie folgt aus:

Bei der Wühlerei in den Fondsprospekten ist mir Folgendes aufgefallen:

"Wie in diesem Verkaufsprospekt beschrieben, hat die Monega Kapitalanlagegesellschaft mbH die Fondsadministration an die Internationale Kapitalanlagegesellschaft mbH ausgelagert. Die Internationale Kapitalanlagegesellschaft mbH wird folgende Tätigkeiten ab dem 01.11.2015 weiterverlagern …"

Ich würde mal mit meinem Sparda-Berater reden, wer bei diesem Fonds eigentlich jetzt für was verantwortlich ist.

Ebenfalls stutzig gemacht hat mich, dass dieser Fonds auf auf der Sparda-Seite mit keinem Wort erwähnt wird.

Wird das Ding eigentlich noch aktiv verkauft und gemanagt oder ist es ein Zombie, an dem sich der Fonds-Manager-Nachwuchs austoben darf?

Vielleicht haben sich die Sparda, Feri Trust und Monega verzankt und reden nicht mehr miteinander? Der arme Fonds ist zwischen alle Fronten geraten und ist intern nur noch das ungeliebte Stiefkind.

Das sind alles wüste Spekulationen. Aber wäre das mein Fonds, würde ich meinen Berater mal grillen und etwas Schriftliches verlangen.

Exkurs Euribor

Besser als der Euribor zu sein ist das Ziel des Fonds-Managements.

Ein Hürdenrennen mit 50 Zentimeter hohen Hürden, das sollte eigentlich jedes Jahr zu schaffen sein.

Klären wir erst einmal: Was ist denn dieser Euribor?

Die Abkürzung Euribor steht für Euro Interbank Offered Rate. Euribor bezeichnet die durchschnittlichen Zinssätze, zu denen viele europäische Banken einander Anleihen in Euro gewähren. Dabei gelten verschiedene Laufzeiten: von einer Woche bis 12 Monate.

Insgesamt gibt es nicht weniger als 8 verschiedene Euribor-Werte.

Welcher ist der Benchmark?

Nehmen wir zugunsten der Sparda an, es wäre der 12-Monats-Euribor. Dieser Euribor ist der höchste aller Euribors und liegt aktuell bei 0,045 %. Alle anderen Euribors sind negativ. Das bedeutet: Wer sich Geld leiht, bekommt vom Verleiher noch die Zinsen dazu.

Mit anderen Worten: Dieser Benchmark ist eine Farce. Wenn ich einen Geldmarkt-Fonds auflege, kann ich mich am Euribor messen, aber nicht, wenn mein Anlageuniversum alles umfasst, was da kreucht und fleucht.

Ich kann doch nicht den armen Euribor als Benchmark zwangsverpflichten, nur weil ich keine Lust habe, mir einen passenden Benchmark zu schnitzen.

Natürlich gibt es für Mischfonds keine Benchmarks von der Stange. Aber dann bin ich als Fonds-Management aufgerufen, einen fairen Benchmark zu konstruieren.

Das natürliche Biotop des Euribors ist der Geldmarkt. Im Dickicht eines Misch-Fonds hat er nichts verloren.

Was tun?

- Klären: Fällt der Fonds unter die Altregelung? Können Verkaufsgewinne steuerfrei vereinnahmt werden?

- Sind überhaupt Verkaufsgewinne vorhanden? Wie hoch sind die?

- Wann halten? Eigentlich nur, wenn es ein Altfonds ist und deine Mutter davon überzeugt ist, dass der Fonds weiter gut performen wird und sie ihren Reibach mit den steuerfreien Kursgewinnen machen wird. Der Fonds muss langjährig so gut performen, dass er die knapp 2 % Gebührenbelastung wegsteckt.

- Wann verkaufen? Wenn man die Frage: Würde ich das Ding heute noch mal kaufen? mit "nein" beantwortet. Es ist dabei vollkommen egal, was das Ding damals gekostet hat. Passt dieser Fonds noch zu deiner Mutter? Wenn nein => Scheidung!

Punkt 4 kann nur die Mama beantworten. Auch wenn es einem als Sohn schwerfällt, hier nicht rechts zu überholen.

Mütter brauchen ihre Zeit, denken alles gründlich durch. Das sieht von außen entsetzlich trödelig aus, aber für gewöhnlich sind die Entscheidungen dann auch sehr solide.

Das Dümmste, was man machen kann:

"Aufgrund des bereits investierten Ausgabeaufschlags die Zähne zusammenbeißen und den Fonds halten."

Wenn das Ding nichts taugt, dann: Sicario!

Was haben wir gelernt?

Niemals wieder Hausmarke!

Nie wieder ein "Exclusiv-Produkt" kaufen. Diese ganzen Sondereditionen sind Murks. Wenn schon aktiver Fonds, dann ein breites marktgängiges Produkt von Firmen wie Pioneer, Magellan oder Fidelity.

Das Hauptproblem: Mama will mehr Rendite

Da stellt sich die Frage: Wo soll die denn herkommen?

"Wohl wegen der geringeren Risikobereitschaft meiner Mutter ist der Aktienanteil nur bei knapp 18 %."

90 % der Performance eines Depots werden durch die Zusammensetzung der Anlageklassen bestimmt. Hier die Langzeitrendite verschiedener Anlageklassen. Liegt alles im Rahmen.

Renditen für die 40 Jahre von 1970 ‒ 2010

| Anlageklasse |

jährliche Real-Rendite in % |

| Aktien Schwellenländer (seit 1988) |

11,5 % |

| Aktien Industrieländer |

4,2 % |

| Rohstoffe |

4,6 % |

| Gold |

4,0 % |

| Aktien Immobilien Global (REITs) |

3,4 % |

| Anleihen Eurozone in AAA-Qualität |

4,0 % |

| Geldmarktzinsen Deutschland |

2,5 % |

Quelle: Anlegercampus

Ich vermute, dass die Renditen der letzten Jahre für den Unmut von S. Mutter verantwortlich sind.

Der Mensch denkt nicht in Jahrzehnten, sondern schaut sich die Kontoauszüge der letzten ein, zwei, maximal fünf Jahre an und meckert dann rum.

Wertentwicklung verschiedener Assetklassen zwischen 2010 und 2015

- Industrieländer-Aktien haben sich mit einem Plus von knapp 55 % prächtig entwickelt.

- Aktien der Schwellenländer schwächeln stark. Minus 20 %.

- Gold: Plus minus null

- Anleihen: Je nach Klasse ein Plus zwischen 10 % und 33 %.

- Rohstoffe: Voll abgeschronkt, ein Minus von knapp 45 %

Ich habe mich bei den Immo-ETFs umgeschaut: Die sehen auch alle nicht so berühmt aus. Verluste um die 5 % oder plus minus null.

Wir erinnern uns, der Sparda-Fonds enthält:

- 55,3 % Anleihen

- 17,9 % Aktien

- 13,2 % Immobilien

- 13,6 % Sonstige

Anleihen und Immos machen 68,5 % des Fonds aus. Beide waren eher softe Performer. Dazu eine Gebührenbelastung von knapp 2 %.

Ja, wo soll denn da die Rendite herkommen? Das ist das klassische Misch-Fonds-Gemurkse. Bei den Kosten immer ganz vorne, aber bei der Performance just gerade auf dem falschen Fuß erwischt.

Auf dem Papier sehen diese Konzepte immer prima aus, aber in der Praxis sind die Manager dann doch keine Hellseher und schichten zu spät oder zu früh um.

Fazit

Was tun?

Die Mutter von Leser S. hat zwei Hebel

- Gebühren runter

- Aktienanteil hoch

Gebühren runter

Das ist einfach.

Entweder wird der Fonds verkauft oder zumindest nicht mehr gekauft.

Diese Maßnahme wirkt sofort und liegt komplett in der Hand von S. Mutter.

Nachteil: Niedrige Gebühren wirken nicht sofort. Nach zehn Jahren zeigt einem der Zinseszins, was man gespart hat.

Aktienanteil hoch

Das ist schwer und ein Fall für die Anlagepolitik.

Warum liegt der Aktienanteil bei 18 %?

- Weil S. Mutter es nicht besser weiß?

- Weil sie sich damit wohlfühlt?

- Weil sie in ihrem Alter liquide bleiben muss, da sie mit ihrem Vermögen die gesetzliche Rente aufstockt?

Man dreht den Aktienanteil nicht so einfach hoch. Vorher sollte sich S. Mutter darüber klar werden, warum sie mehr Rendite will.

- Weil es ihr der Bankverkäufer eingeflüstert hat? Es ist nicht ihre Aufgabe, die Vertriebsziele des Bankers zu erreichen.

- Weil eine Bekannte mit ihrem Depot viel mehr Rendite macht? Dann wäre zu prüfen, welche Risiken die Bekannte eingeht und ob S. Mutter das emotional mitgehen kann.

- Weil sie einfach ein bisschen gierig geworden ist? Wenn selbst die Bild-Zeitung Vermögenstipps gibt, kann man schon mal schwach werden. Ich sage nur: Finanz-Pornografie!

Nur um das noch einmal klarzustellen: Eine Aktienquote von 18 % ist nichts Ehrenrühriges. Mehr Aktien bedeuten auch immer mehr Gehopse im Depot.

Das muss man aushalten. Ohne mentale Vorbereitung die Aktienquote hochzudrehen, wird ein Desaster.

Mein Vorschlag: Beistift und Papier müssen her, und dann wird es Zeit für eine Inventur und die Planung der nächsten Jahre.

Und natürlich für die olle Star-Wars-Nummer: "Prüfe Deine Gefühle!"

Die Rendite-Unzufriedenheit ist das Symptom, aber was sind die Ursachen? Die Antwort auf die Frage "Halten oder Verkaufen" kommt ganz zum Schluss.

Ich kann versprechen: Wenn deine Mutter ihre Hausaufgaben macht, wird diese Entscheidung ihr ganz leicht fallen.

Warum?

Entscheidungen fallen immer dann leicht, wenn man ein Ziel hat und weiß, warum man etwas macht.

Zum Weiterlesen

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Zinsen, Rendite, Depot, Anleihen, Portfolio, Altersvorsorge, ETF, Leserfrage

Das könnte Sie auch interessieren

- Der Finanzwesir in Stuttgart auf der Invest 2018

- Kann und soll sich wirklich jeder eine Immobilie leisten?

- Leserfrage: Soll ich einen Minimum Volatility Emerging Markets ETF kaufen?

- 2015: Was war? 2016: Was kommt?

Kommentare

Chris sagt am 21. Januar 2016

"Mich würde deine persönliche Meinung zu dem Dachfonds interessieren, verkaufen und reinvestieren? Oder aufgrund des bereits investierten Ausgabeaufschlag die Zähne zusammenbeißen und den Fonds halten?"

Meine persönliche Meinung, ich hätte in so einen Dachfonds erstmal überhaupt sowieso nicht investiert, aber das nützt ja nichts wenn er nun schonmal da ist. Ein Fonds, der nur in andere ETFs investiert ? Einfach den Mittelsmann dazwischen ausschalten und direkt selbst in die ETFs investieren, schon reduziert man die Kosten aufs wesentliche. Auf deren zusätzliche Rumpfuscherei ("ständige Risikoüberwachung und Portfolioanpassung nach Marktsituation") kann ich auch gut verzichten.

"In letzter Zeit war sie aber mit der Rendite unzufrieden"

Inwiefern unzufrieden ? Soll es denn gern mehr Rendite sein ? Das geht eben einfach nur mit höherem Aktienanteil - was aber aktuell im Abschwung der letzten Monate wohl noch mehr Minus beschert hätte und daher der doch eher sicherheitsorientierten Mutter wohl noch viel schwerer beizubringen gewesen wär.

Kläre mit deiner Mutter ab, was überhaupt ihre Anlageziele sind (wofür und in welchem Zeitraum sie das Geld verwenden will) und wieviel Verlustrisiko sie bereit ist zu tragen.

Daraus könnte man schon grobe Abschätzungen geben, inwiefern ein alternatives selbstgebautes ETF-Portfolio passen würde (oder ob das überhaupt noch richtig Sinn macht, und der Großteil des Geldes auch lieber einfach entspannt auf nem TG-Konto beispielsweise bleiben kann.

Da bringts zwar auch keine wesentliche Rendite mehr, aber eben zumindest auch keine Schwankungen auf der anderen Seite, und man bezahlt auch nicht noch zusätzlich dafür).

Ansonsten kläre sie mal drüber auf, welche Renditen mit Aktien möglich wären (aber welche Risiken man damit auch zwangsläufig eingeht), und je nachdem wie weit sie sich darauf einlässt, kannst du ihr ja einen "eigenen Mischfonds" aus beispielsweise MSCI World und Euro Aggregate Bonds zusammenmischen im passenden Verhältnis.

Longus, S. sagt am 21. Januar 2016

Solange man den Euribor für einen Index hält, sollte man vielleicht gar nichts tun. Und schon gar nicht der Mutter etwas empfehlen...

Außer alles in Nestle investieren. So viel kann man da nicht falsch machen =D

Finanzparandontitis sagt am 21. Januar 2016

Zitat Finanzwesir:

"Ich kann doch nicht denn armen Euribor als Benchmark zwangsverpflichten, nur weil ich keine Lust habe, mir einen passenden Benchmark zu schnitzen."

Ich glaube mit Lust hat das weniger zu tun, laut Verkaufsprospekt verdienen die daran ordentlich: 17,5% Gewinnbeteiligung bei allem, was über dem 3 Monats-Euribor + 100 BP ist.

gundarson sagt am 21. Januar 2016

Würde mich freuen zu hören, wie die Geschichte dann ausgegangen ist ;-)

Dummerchen sagt am 21. Januar 2016

"Außer alles in Nestle investieren. So viel kann man da nicht falsch machen =D"

Vor meinem inneren Auge fliegt gerade eine goldene Kaffeetasse vorbei - ob ich mich täusche?!

@Leser S.

Zum eigentlichen Thema: Verdammt heikel! Ich will gar nicht wissen, wie meine Eltern ihr Geld bei der Sparkasse angelegt haben. Alleine der Gedanke treibt mir Tränen in die Augen. Würde meine Mutter mich wirklich um Rat fragen, würde ich mir von ihr unbedingt erstmal erklären lassen, was denn die Ziele der Geldanlage sind. Dazu: Anlagehorizont, Renditeerwartung, Höhe der Schwankungen. Danach würde ich mit ihr nach passenden Alternativen suchen: Tagesgeld, Festgeld, Anleihen, Aktien

Den Dachfonds selbst produziert schließlich beständig keine Rendite (<=2%), bzw. Verluste, da wäre Tagesgeld ja besser gewesen. Der "positive Ausrutscher" in 2013 ist vermutlich auf gestiegene Anleihenkurse aufgrund gefallener Zinssätze zurückzuführen. Dass das Ding nix bringt, lässt sich hoffentlich auch an Mutter vermitteln: Anleihenrendite aufgrund des aktuellen Zinsumfeld: ca. 0%. Fixe Kosten 2% -> Verlust von 2%

Wenn Mutter das verstanden hat, ist ein Verkauf vermutlich auch von ihr gewünscht. Dann wird's aber wirklich kompliziert, denn positive Renditen lassen sich sicherlich realisieren, aber die konkrete Ausgestaltung hängt von ihren Wünschen ab.

Es ist vor allem zu klären, wie viel Risiko (im Sinne von max. Drawdown) sie bereit ist zu tragen. Danach lässt sich eine Aktienquote ermitteln und in einen (oder zwei) marktbreite ETFs investieren. Der Rest wird "sischa" angelegt. Ob Festgeldleiter und/oder Tagesgeld (oder doch Anleihen?!) hängt von den Wünschen nach Verfügbarkeit ab.

Viel Glück und vor allem viel Geduld mit der lieben Frau Mama. Das was ich hier so locker flockig in wenigen Sätzen skizziere, wird sicher mehrere Gesprächsrunden mit viel Einfühlungsvermögen und Geduld kosten.

Ich würde tunlichst darauf achten, ihr nicht mehr Risiko ans Bein zu binden, als sie selber will. Lass sie solche Werte wie die Aktienquote selber festlegen und notiere ihren Wunsch schriftlich.

Lass sie frei entscheiden - und wenn sie nur 10% Aktien will, dann will sie eben nur soviel - erkläre ihr halt, was das für ihren Renditewunsch bedeutet, aber versuche sie nicht zu bekehren. Das wird sich irgendwann (im nächsten Börsentief!) rächen.

Lieben Gruß

Dummerchen

Peter sagt am 21. Januar 2016

"Auch Banken haben Abfälle, die sie irgendwie entsorgen müssen." Auch wenn sich deine Kalbsleberwurst-Analogie gut liest, sie ist dennoch falsch. Ein Investmentfonds ist Sondervermögen und rechtlich von der Fondsgesellschaft getrennt.

Die Investmententscheidung und der eigentliche Handel wird von seperaten Gesellschaften erledigt. Plus, der Jahresabschluss wird von einem Wirtschaftsprüfer geprüft. Eine Bank kann also nicht einfach so ihre Altlasten in einem Investmentfonds entsorgen.

Finanzer sagt am 21. Januar 2016

Die hier offen gehaltenen Fragen lassen sich über die Seite http://www.monega.de/index.php/monegafonds.html?id=25&view=single ziemlich einfach erklären. Dort findet man nämlich aktuelle und ältere Zusammenfassungen zum Fonds. Unter http://www.monega.de/pdf/factsheet_DE000A0MS742.pdf sind dann aktuell alle gewünschten Daten, als da wären:

Welcher Euribor?

3 Monats EURIBOR plus 100bp

Was verbirgt sich unter Sonstiges (13,6%)?

Tut mir Leid, wenn die Enttäuschung groß ist, aber es sind keine Schlachtabfälle, sondern es ist Liquidität (sprich Cash). Ebenfalls in dem Factsheet nachzulesen. Interessieren würde mich, in welchen Fonds man denn die in dem Artikel erwähnten Schlachtabfälle und die Bankenabfälle finden kann. Welche Beispiele gibt es denn?

Und was ist ganz konkret im Fonds?

Kann auch jeder im Factsheet nachlesen. Eine Sammlung diversester Fonds, hauptsächlich ETFs.

Ansonsten ist der Fonds eher traurig. Fondsvolumen von knapp 50 Mio. EUR per heute. Im April 2015 (siehe Halbjahresbericht waren's noch 56,3 Mio. EUR und per 31.10.2014 sogar noch 72,7 Mio. EUR. Diese Entwicklung, das absolut gesehen geringe Fondsvolumen und die Tatsache, dass so viel Cash bereit gehalten wird, spricht nicht unbedingt dafür, dass dem Fonds viel Zukunft zugestanden wird.

Abgesehen davon ist die Performance mit 0,6% p.a. über die letzten fünf Jahre traurig.

Max sagt am 21. Januar 2016

Super Antwort, ich gratuliere!

Nur eine kleine Ergänzung:

"Die TER beträgt 1,98%, der Ausgabeaufschlag 1,5%."

Achtung, die TER enthält nicht alle Gebühren, sondern alle Gebühren, die in die TER eingerechnet werden müssen. Die ECHTEN Kosten können das dreifache betragen. Man kann das in Wikipedia nachlesen. Manchmal steht auch ein kritischer Artikel in den gängigen Wirtschaftszeitungen (kommt aber nicht sooo oft vor :-).

maultasch sagt am 22. Januar 2016

Ein typisches Beispiel für eine Anlage, bei der alle Gewinn machen - nur nicht der Anleger. Genau so schön wie die Kombianlage aus Festgeld und Fondanlage, bei der man seine Zinsen für die 3 Monate Festgeld durch den Ausgabeaufschlag quasi selbst bezahlt.

Was Mamas Anlage betrifft, ist es aber zu spät zum Jammern. Es ist nur noch eine Schadensbegrenzung möglich. Einige wichtige Punkte sind ja schon angesprochen worden. Ich halte folgende Punkte/Überlegungen für sehr wichtig:

-

Mit Mama abklären, was sie überhaupt möchte. Und ob sie möchte, dass ihr Sohnemann das mit dem Geld macht. Bei Geld hört, wie der Volksmund sagt, die Freundschaft und oft auch die verwandtschaftliche Beziehung auf.

-

Wenn die Grundlagen geklärt sind und das OK gegeben ist (und auch klar ist, das möglicherweise Verluste anfallen können)

erst mal eine Bestandsaufnahme machen (scheint ja aber zumindest zum Teil schon erfolgt zu sein) welche Anlagen vorhanden sind.

- Die weiteren Daten lassen sich nun aus der Frage nicht erkennen. Wie alt ist die Mama, wie ist die gesamte finanzielle Situation (der fragliche Fonds ist ja laut Frage "..... der größte Posten war der folgende Fonds: A0MS74" - was ist der Rest?), was sind die Anlageziele - über welchen Zeitraum reden wir? Gibt es noch eine "Sparphase" oder steht schon die "Entnahme-/Rentenphase" vor der Tür? Welche steuerlichen Auswirkungen sind möglich (Altbestand - Neubestand). Wie ist die weitere Lebensplanung?

Diese Fragen kann aber nur die Arbeitsgruppe "Neuregelung der Mama-Finanzen" beantworten und die Schlußfolgerungen daraus ziehen.

Ich würde bei entsprechendem Ergebnis den Dachfonds verkaufen. Die Kosten sind einfach zu hoch und fressen an der Rendite. Außerdem ist das Anlagekonzept nicht so richtig durchsichtig - außer dass der Fonds mehr oder weniger alles reinmixen kann. Auf keinen Fall natürlich weiter einzahlen.

Lieber selber zwei oder drei ETF raussuchen. Natürlich sind hier am Anfang Verluste möglich. Aber auf längere Sicht rechnet sich das sicher.

cashtom sagt am 22. Januar 2016

hi finanzwesir,

tolle analyse,zeigt wiedermal wie unwissende Mütter abgezockt werden. Das schreit zum himmel. Außerdem merke ich, daß die ganz hundsgewöhnliche etf anlage doch sehr empfehlenswert bleibt.....

Pfennigmillionär sagt am 22. Januar 2016

Hi Finanzwesir,

finde es gut, dass Du in der Beantwortung nicht nur auf den Fonds selbst und seine doch eher bemitleidenswerte Lage eingehst, sondern auch das Thema "Finanzberatung für Freunde und Familie" ansprichst.

Tatsächlich ist es nicht sonderlich leicht hier den richtigen Weg zu finden. Wer konkret um Hilfe gefragt wird läuft Gefahr, dass einem über die nächsten Jahre dann auch die Verantwortung für den Verlauf des Investments übertragen wird und ggf. das Verhältnis darunter leidet.

Macht man sich ernsthaft Sorgen weil man etwas über die Finanzen des Anderen mitbekommen hat und bietet aktiv Hilfe an, stößt man oft auf Ablehnung.

Habe erst neulich mit einem Freund das Thema gehabt dem es ebenfalls um seine Mutter ging. Sie kümmert sich gar nicht um ihr Geld und seine Bemühungen ihr unter die Arme zu greifen haben viel mehr zur Störung der weihnachtlichen Stimmung geführt.

Mein Blog ist genau aus diesem Dilemma heraus entstanden. Ich möchte jedem der mich kennt, egal ob Familie, Freunde, Kollegen oder Bekannte, die Möglichkeit geben sich ganz anonym selbst eine Meinung darüber zu bilden was ich zu sagen habe. Ein Angebot also, das sich jeder selbst abholen kann. Und wer nicht will der hat schon.

Grüße,

Chris

Finanzwesir sagt am 22. Januar 2016

Hallo Finanzer und Peter,

ich habe nicht gesagt, dass man diese Infos nicht finden kann. Man muss sie aber suchen. Im Kleingedruckten. Viele Laien haben da ihre Schwierigkeiten, überhaupt das richtige Dokument zu finden.

Ich wollte mit diesem Artikel auch keine Einzelberatung machen, sondern etwas schreiben, mit dem möglichst viele Leser etwas anfangen können.

Ich wollte herausstellen, dass ein Benchmark

- vollkommenh falsch gewählt sein kann

- auch noch mehrdeutig sein kann.Welcher Euribor denn? Der Laie geht davon aus Euribor = Euribor und nicht Euribor = 9 Geschmacksrichtungen.

Was die Schlachtabfälle angeht: Es geht mir nicht darum,ob das jetzt und aktuell im Fonds drin ist, sondern zu zeigen: Hier ist ein legales Einfallstor für diesen Kram.

Wie es gehen könnte:

- Das klassische Kreditvergabegeschäft wird immer mehr von "verbraucherfreundlichen" Regulierungen stranguliert.

- Die Bank sucht und findet im P2P-Lending einen Ausweg. Siehe hier: Royal Bank of Scotland enters P2P-Market von der Financial Times

- Die Bank bündelt die Schulden und verbrieft sie, tackert eine WKN dran und verkauft diese Anleihe dann. Siehe Business Insider: Banks want to collateralize P2P

- Sollte sich kein institutioneller Anleger finden, weil die vielleicht doch ein bisschen schlauer geworden sind seit der Sub Prime Krise, dann kauft der hauseigene Fonds das Zeug auf. Da es kein Produkt für Privatanleger ist, sind die Möglichkeiten der Bafin eingeschränkt.

Schon hat die Bank die unbesicherten Konsumentenkredite aus den Büchern und der Fonds hat sie.

Klingt nach einer verschwörungstheoretischen Schauergeschichte? Nun, wir haben in den letzten 15 Jahren sehr oft gesehen, dass sich die wüsteste Finanz-Fantasy dann doch auf einmal als wahr erwies.

Glaube ich, dass dem Sparda-Fonds dieses Schicksal droht?

Nein, eher nicht. Aber wie gesagt: Dieser Fonds ist nur mein Aufhänger. Ob das jetzt der Sparda-Fonds oder ein anderer Haus-Fonds ist: Vollkommen egal.

Ich würde nie die Phantasie und die Gerissenheit der Finanz-Orks und ihrer Warge aus der juristischen Abteilung unterschätzen.

Gruß

Finanzwesir

Finanzer sagt am 24. Januar 2016

Jetzt will ich doch noch einmal antworten, obwohl ich es eigentlich nicht vorhatte:-)

@Finanzwesir:

Dem Fonds kann man sicher vieles vorwerfen: Eine unterirdische Performance, eine völlig unpassende Benchmark. Aber was man ihm nicht vorwerfen kann ist mangelnde Transparenz, so wie es in dem Artikel dargestellt wird.

Um an die fraglichen Informationen zu kommen habe ich zumindest weniger als eine Minute gebraucht. Mit welchem Zaubertrick? Man gebe in Google die WKN ein und voila - bereits der dritte (das mag unterschiedlich sein, da Google auch ganz gern personalisiert) Treffer (ohne dass man auf meinem Monitor runterscrollen müsste) ist die von mir zitierte Seite.

In dem genannten Factsheet steht alles drin, was man für den Anfang braucht. Die übrigen Links lassen einen dann an alle anderen benötigten Informationen kommen, wenn man tiefer einsteigen will.

Zur Frage der Abfälle: Klar, theoretisch konstruieren kann man natürlich jede erdenkliche Konstellation. Gehen wir's doch mal am Beispiel der Deutschen Bank durch. Die Deutsche Bank, der man sicher vieles zutrauen kann, hat die DWS als Fondsgesellschaft.

Die DWS ist eine eigenständige Gesellschaft mit eigenständigem Management. Jeder Fonds hat einen eigenen Fondsmanager, der mit seinem Namen hinter dem Fonds steht und jeder Fonds hat einen Anlageschwerpunkt.

Im Fonds selbst werden Gelder für und im Namen von Kunden verwaltet. Nun hat also ein Händler der Deutschen Bank (nicht der DWS) die zitierten "Abfälle" im Buch.

Was müsste er tun? Er müsste einen Fondsmanager eines eigenständigen Unternehmens davon überzeugen, diese Position im Namen und mit dem Geld der Kunden zu erwerben, in den Fonds zu legen, im Zweifel öffentlich zu machen und mit seinem Namen zu verbingen.

Gezwungen werden kann er dazu selbstverständlich nicht und schon gar nicht kann irgendjemand boshaft anweisen, die "Abfälle" der Bank in einen Fonds zu entsorgen.

Warum zum Henker sollte der Fondsmanager das tun? Denn, was ist das Kapital eines Publikumsfonds und eines Fondsmanagers? Vertrauen und gute Performance - wie man an diesem Beispiel eindrucksvoll sieht.

Ist das nicht gegeben, wird es der Fondsgesellschaft schlecht gehen und wirtschaftlich schaden. Mir fehlt völlig die Fantasie, warum so etwas gemacht werden sollte. Ohne recherchiert zu haben, fällt mir auch aus dem Gedächtnis nicht ein einziger Fall aus der Finanzkrise ein, in dem ein Publikumsfonds toxische Assets gesammelt hat, die eine Bank loswerden wollte, und der Fonds aus dem Grund den Bach runter gegangen ist.

Zu dem konkreten Fall (aus 3.): Es handelt sich hierbei um ein synthetisches Produkt, dem ein Derivat zugrunde liegt. Es müssen also nicht reale Kredite, die die Bank auf der Bilanz hat, verpackt werden.

Das Derivat selbst liegt auch nicht in der Bilanz, sondern würde für dieses Produkt explizit aufgesetzt werden. Wenn sich kein Käufer findet, würde man das Derivat gar nicht aufsetzen. Das Risiko ist hier sicher eher, dass sich so etwas dann in den Bilanzen von Banken oder institutionellen Fonds findet, die im Niedrigzinsumfeld noch irgendwie Ertrag generieren wollen.

Wobei das nicht unbedingt gleich schlecht sein muss - die (physische, nicht synthetische) Verbriefung von (besicherten und unbesicherten) Krediten ist zudem etwas Normales und nicht per se verdammenswert.

Nicht das Produkt (ABS oder synthetische Verbriefungen) sind das Problem, sondern das, was dort drin steckt. Und das waren in den USA Sub Prime-Kredite. Siehe hierzu auch die (Börsenzeitung)[https://www.boersen-zeitung.de/ajax/bzpro_artikel.php?objt_id=2015073803&anzeige=1&subm=sonderbeilagen&li=312&divname=contentarea_artikel].

Dort heißt es (bezogen auf Verbriefungen von Autokrediten): "Lag die Ausfallrate von ABS aus den USA in den vergangenen sieben Jahren bei 19,2 %, belief sich die vergleichbare Ausfallrate europäischer ABS auf nur 1,58 %.

Dieser Wert liegt sogar noch unter klassischen Unternehmensanleihen. Deutsche Auto-ABS verzeichneten während der gesamten Periode nicht einen einzigen Ausfall.

Aus diesem Grund gilt es bei den Verbriefungen zwischen qualitativ hoch- und weniger hochwertigen Produkten zu unterscheiden." Hier wird aber in der öffentlichen Diskussion alles über einen Kamm geschoren, nach dem Motto: ABS, Verbriefungen = Teufelszeug.

Jetzt bin ich aber ganz schön abgeschwiffen. Das wollte ich gar nicht. Andererseits habe ich nun so viel geschrieben (wer's bisher hierhin geschafft hat - Glückwunsch) und Zeit investiert, dass ich's nicht löschen möchte.

Um es zusammenzufassen: Ich finde es richtig und wichtig auf Intransparenz und unvorteilhafte oder für den Privatanleger vielleicht sogar sinnfreie Produkte hinzuweisen.

Gern auch mit einem Schuss Ironie und Polemik. Aber man sollte im konkreten Fall fair bleiben oder klar sagen, wenn man seine Aussage pauschal auf alles bezieht, losgelöst vom konkreten Fall (das zumindest ist bei mir nicht rübergekommen).

Und klar kann man jeden beliebigen Fall konstruieren, aber ob das immer realistisch ist, ist die andere Frage.