Die Vermögen werden in den 20ern gemacht

Als Nachklapp zu unserem "Jetzt werde ich reich"-Podcast bin ich der Frage nachgegangen: "Wann entstehen Vermögen?"

Meine Zielgruppe: Menschen wie Sie und ich. Kein Erbe, abhängig beschäftigt, aber ganz gut bezahlt.

Ich wollte wissen: "Wann kommen solche Menschen zu Vermögen?"

Es gibt nur einen Zeitpunkt im Leben

Meine Antwort: "In den Zwanzigern".

In den Zwanzigern? Blödsinn! Da hat man doch nichts. Entweder man ist in der Ausbildung oder Berufsanfänger.

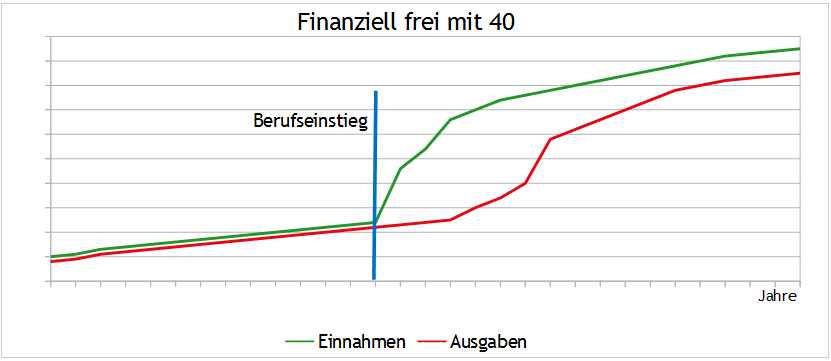

Genau das ist der Reichtumspunkt: Der Berufseinstieg. Der Berufseinstieg ist der Punkt, an dem das Vermögensfundament gelegt wird.

Man sieht noch nichts, das ist korrekt. Aber wenn der Bauer fertig ist mit aussäen, sieht der Acker auch nicht besonders attraktiv aus.

Was macht den Berufseinstieg zur "Once-in-a-lifetime"-Chance?

Nie wieder im Leben steigen die Einnahmen in so kurzer Zeit so schnell an. Vom Lehrlings- zum Gesellengehalt, vom studentischen Jobber zum Jung-Ingenieur oder Junior-Consultant, das bringt was auf der Einnahmenseite.

Wer es jetzt schafft,

- seine Kosten möglichst lange auf Lehrlings- oder Studi-Niveau zu halten,

- das Geld sinnvoll anzulegen und

- Zeit für den Zinseszins-Effekt hat,

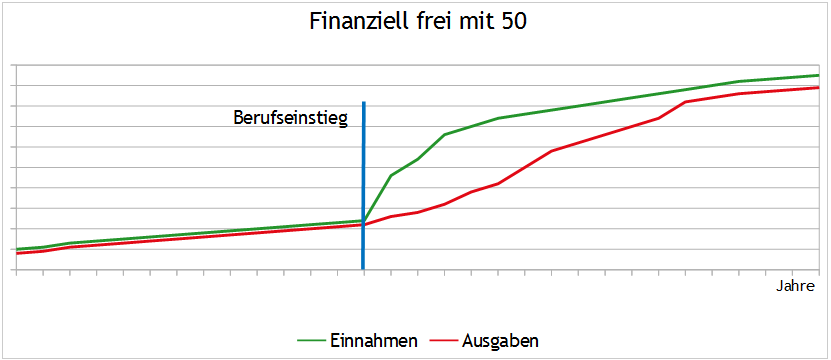

wird zwangsläufig mit 40 oder 50 über ein stattliches Vermögen verfügen.

Je dicker der "Bauch" zwischen Einnahmen und Ausgaben, umso schneller ist man finanziell frei. Je später man die Ausgaben hochfährt, umso stärker greift der Zinseszins-Effekt. Der "Bauch" zwischen den Grafen ist das Vermögen in 25 Jahren.

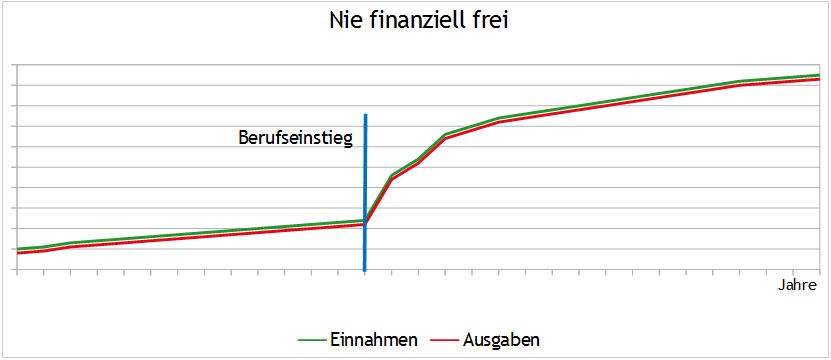

Wenn Einnahmen und Ausgaben im Gleichschritt marschieren, wird es nichts mit der finanziellen Freiheit.

Zwischenfazit

Der Berufseinstieg ist die einmalige Chance, viel zu verdienen und wenig auszugeben. Später, mit Kindern und Rückenproblemen, ist es aus mit dem billigen Leben.

Der Umkehrschluss

Wer bis 40 seine Siebensachen nicht zusammen hat, braucht nicht mehr von der finanziellen Freiheit zu träumen. Der Zug ist dann abgefahren.

Sie können und sollen trotzdem Ihr Geld sinnvoll investieren. Das wird dann aber keine finanzielle Freiheit mehr, sondern eine fette Zusatzrente.

Aber grämen Sie sich nicht.

Wer ein Weltklasse-Geiger werden will, muss mit vier Jahren anfangen zu fiedeln. Wer eine Profikarriere im Fußball anstrebt, kickt, seit er laufen kann und trainiert ab 13 im Fußball-Internat.

Je älter man wird, umso mehr Züge sind ohne einen abgefahren.

Wer ‒ wie einer meiner Leser ‒ erst mit 66 merkt, dass es so nicht weitergeht, hat eigentlich kaum noch Freiheitsgrade.

Und die Amis?

Großes Vorbild sind die Amis, die angeblich mit Berserker-Sparen (das Wort habe ich beim Couponschneider ausgeliehen) in sieben bis zehn Jahren das Nirvana der finanziellen Freiheit erreichen können.

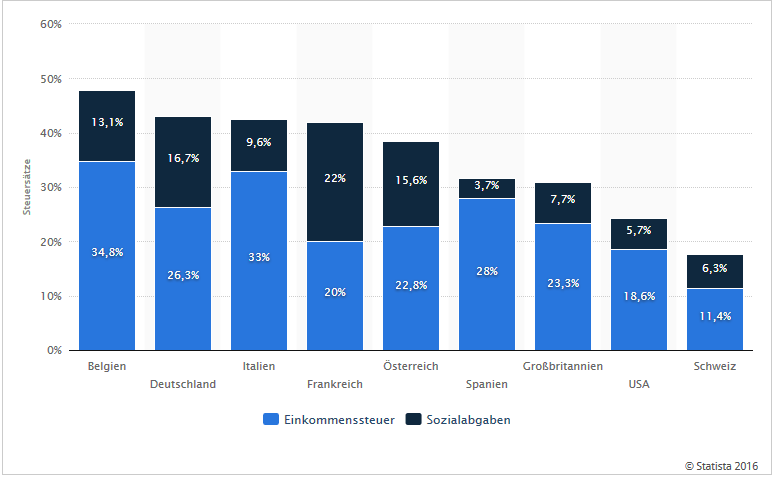

Während die US-Amerikaner die Vorsorge dem Einzelnen überlassen, setzt bei uns der Sozialstaats-Kompressor ein. Wir fangen Menschen auf, die in den USA schon längst auf der Straße leben würden. Bezahlt wird das durch hohe Steuern und Sozialabgaben.

Bei uns hat auch jemand, der in Hartz IV lebt, das Recht auf eine neue Hüfte. In den USA wird dieser Mensch ein Leben im Rollstuhl führen.

Wer einmal das Gesundheitswesen außerhalb Deutschlands erlebt hat, will "da nicht alt werden" (O-Ton eines Bekannten, der deshalb kein Kanadier werden wollte).

Steuersätze von Großverdienern mit einem Jahreseinkommen von 100.000 US-Dollar in ausgewählten Ländern im Jahr 2011

Quelle: Statista

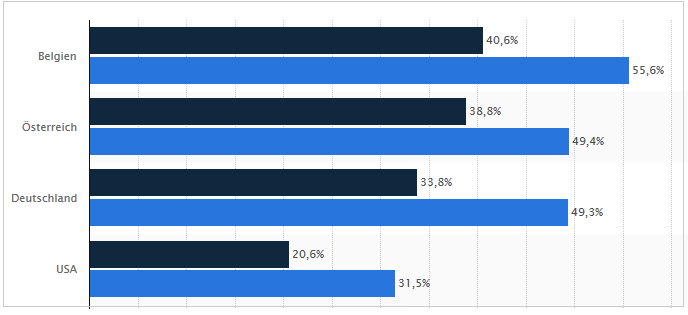

Anteil von Steuer- und Sozialabgaben an den Gesamtarbeitskosten für Durchschnittsverdiener in den OECD-Ländern im Jahr 2014 nach Familienstand

dunkelblau = Ehepaar, 2 Kinder / hellblau = Single, kinderlos

Quelle: Statista

Höchststeuersatz

- Höchststeuersatz im Jahr 2015 in den USA: 39,6 %. Gilt ab einem Einkommen von 400.001 Dollar

- Höchststeuersatz im Jahr 2015 in Deutschland: 45 %. Gilt ab einem Einkommen von 254.447 Euro.

Die USA haben eine deutlich flachere Steuerprogression. Weniger Steuern auf höhere Einkommen.

Amerika, du bist anders

Wer in den USA gesund ist und gut verdient, hat nur ein Problem: Er muss dem gnadenlosen Werbetrommelfeuer entkommen. In den USA ist finanziell frei werden vor allem eine Willensentscheidung. Man muss sich knallhart gegen den Konsumterror des Mainstream positionieren.

Wir Deutschen haben zwischen 10 und 20 Prozent weniger in der Geldbörse als ein US-Amerikaner. Wo wären Sie jetzt, wenn Sie seit Jahren 20 Prozent mehr gespart hätten?

Außerdem haben die Amis ihre 401(k)- und Roth-IRA-Pläne. Das sind Vorsorgepläne, mit denen man steuerbegünstigt oder sogar steuerbefreit fürs Alter spart. Wer so einen Plan bei Vanguard, Fidelity oder einem anderen Fonds-Riesen aufsetzt, zahlt 0,x % an Gebühren. Kein Vergleich zur Gebühren-Zillmerei bei Riester und Rürup.

Wir Deutschen haben

- weniger frei verfügbares Einkommen und

- schlechtere Vorsorgepläne

als die Amis. Kein Wunder, dass die uns im Rennen um die finanzielle Freiheit den Rang ablaufen. Die Amis sind einfach die besseren Berserker (zumindest, was das Sparen angeht).

Das Einzige, was uns bleibt, ist der Zeitfaktor.

Deshalb ist das Ziel "finanzielle Freiheit" in Deutschland eine bindende Langzeit-Lebensentscheidung.

Amerika, hast du es auch besser?

Wer gesund und leistungsfähig ist und kein Kind mit Herzfehler hat, ist in den USA sicher besser dran als hier. Mehr Eigenverantwortung, mehr Möglichkeiten, aber auch näher am Abgrund.

Im Gegensatz dazu der ‒ in den Augen der meisten Amis ‒ fast schon kommunistische Wohlfahrtsstaat Deutschland.

Fazit

In den USA wird man sicherlich schneller finanziell frei als in Deutschland. Aber wollen wir als Gesellschaft den Preis dafür zahlen?

Zum Weiterlesen

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Zinsen, Rendite, Altersvorsorge, sparen

Das könnte Sie auch interessieren

- Keine Panik – oder warum Ötzi-Investing cool ist

- Psychofalle Börse

- Machen Sie doch mal eine Feuerübung mit Ihrem Geld

- Das Yin und das Yang der Börse

Kommentare

mafis sagt am 18. Januar 2016

Die größte Frage ist doch wirklich immer, wie groß der Unterschied zwischen Einnahmen und Ausgaben ist. Man kann Millionen verdienen und trotzdem keine finanzielle Freiheit erreichen. Aber man kann auch noch mit Mitte 50 finanziell Frei werden. Man braucht dann halt eine extreme Differenz zwischen Einnahmen und Ausgaben.

Aber mit 20 Anfangen ist wohl trotzdem eine gute Idee. Wird dann wohl deutlich entspannter.

Auf dem Blog von mafis gibt es hierzu diesen Artikel: Auch mal an die Einkommensschraube denken

Julius sagt am 18. Januar 2016

Das Problem als 20iger ist, dass das positive Mindset zum Sparen und Investieren fehlt (wo lernt man denn auch sowas?!) Wenn sich das Azubigehalt plötzlich um das 4-fache erhöht, wird erstmal ein teures Auto geleast, geshoppt und am Wochenende gehen mehrere hundert Euro über den Tresen.

So wars auch bei mir, allerdings hab ich schnell die Kurve gekriegt und ab jetzt fließen die freien Mittel nicht mehr so stark in den Konsum, sondern in Vermögenswerte.

Dummerchen sagt am 18. Januar 2016

@Julius:

"wo lernt man denn auch sowas?!"

Ich habe das Sparen von den Eltern gelernt. Die waren keine Großverdiener mit dickem Konto - eher das Gegenteil. Ich habe aber alles notwendige als Kind bekommen, jedoch keinen Schnickschnack - den durfte ich mir selbst ersparen. Damit lernt man jeden Euro schätzen und haut auch nach dem Ende der Berufsausbildung nicht gleich jeden Euro auf den Kopf.

So wahnsinnig innovativ finde ich diesen Ansatz nicht - ich frage mich, ob es dieses Vorleben durch die Eltern heutzutage einfach nicht mehr gibt?!

Zum eigentlichen Thema: Meine Sparzeit in den 20ern war eher kurz: Studienende mit 27 - da blieben mir gerade noch 2 Jahre, in denen eine Wohnung mit der noch studierenden Exfreundin (heute Ehefrau :-) ) von Null aus eingerichtet wurde.

Jetzt weiß ich aber auch, warum ich zum 40. noch nicht die finanzielle Freiheit erreicht hatte. War aber nicht schlimm. Geht auch ohne.

Finanzwesir sagt am 18. Januar 2016

Hallo Dummerchen,

wir Alten haben Zeit bis 50.

Mit "in den 20gern" meine ich die heutige Jugend.

12 Jahre Abi, keinen Wehr-/Zivildienst, Bachelor-Studium. Die sind doch noch minderjährig, wenn sie an die Uni gehen (werden dann im ersten Semester 18) und mit 23, maximal 24 haben sie die Regelstudienzeit hinter sich und stehen dem Arbeitsmarkt zur Verfügung.

Das war doch das Ziel der Industrie. US-Amerikanische Verhältnisse.

Wir haben ja zwischen 26 und 30 sabbernd und zitternd im Rollstuhl unseren ersten Job angetreten....

Diese wirklich jungen Menschen haben bis zu sieben Jahre Zeit bevor die Uhr 30 schlägt. Und vergiß nicht die ganzen Lehremachenden, Dualstudierenden und FH-Leute. Die unterbieten das noch mal. ;-)

Gruß

Finanzwesir

Dummerchen sagt am 18. Januar 2016

Ach sooooooo. Dann bin ich ja beruhigt. Für Dich wird's zwar langsam Zeit, aber wenn ich mich an einen Deiner älteren Rebalancing-Artikel recht erinnere, würde die heutige Jugend wohl sagen: Läuft bei Dir. Ich hingegen habe ja noch Unmengen Zeit :-P ! Aber ist das überhaupt mein Ziel? Ich weiß es nicht...

Die ganzen Jungspunde haben es aber auch wirklich leicht - ich musste noch monatelang mit dem Essen auf Rädern durch die Fußgängerzone brettern. Sogar im Winter. Das war schon eine wirklich, wirklich harte Zeit. Damals. Vor'm Krieg. Als der Kaiser noch...

...Fußballtrainer in München war.

Gurki sagt am 18. Januar 2016

@Dummerchen: Genau, auch ich habe das Sparen bzw. konsumieren in Maßen von meinen Eltern gelernt. Damals war es halt noch so das man sich erst was kaufen konnte wenn man das nötige Geld hat. Hat man es nicht, musste man halt länger sparen oder sich mit etwas günstigeren abgeben.

Heutzutage kannst du dir fast alles finanzieren und die Werbung schreibt einem ja schon fast vor was man brauch. Und ja die Eltern leben den Kinder heutzutage das so vor: Konsumieren!

Ein Bekannter von mir konsumiert auch ohne Ende, wo ich mich frage wie er das macht. Ständig neue Schuhe (Paarpreis bis zu 300€+), Teure Hifi-Anlage. Aber ich glaube am Ende hat er dann halt nichts. "Sparen?! Neeee ich lebe jetzt!"

Ich überlege mir immer ob ich das wirklich brauche was ich haben will und komme oftmals zu dem Entschluss: Nein benötige ich nicht!

Finanzkoch sagt am 18. Januar 2016

Hallo Finanzwesir,

du machst es mir wirklich nicht leicht, deine Artikel bei Facebook zu teilen ... mangels Titelbild erscheint in meinem Post jetzt ein Balkendiagramm, das Lust auf mehr macht :=)

Hallo Dummerchen,

die heutige Werbelandschaft macht es einem nicht leicht zum Konsumversager (ähh Sparer) zu werden.

Kein Geld für einen Fernseher? Wie wäre es mit einer Null-Prozent-Finanzierung? Und weil die Bank so ein guter Kumpel ist, räumt sie noch eine zinsfreie Überziehungsgrenze fürs Girokonto ein ...

Hinzu kommt, dass frühere Generationen noch unter dem Einfluss der Nachkriegszeit standen. Sie haben auf die harte Tour lernen müssen, wie wichtig sparen ist. Diese Erfahrung haben meine Urgroßeltern meinen Großeltern weitergegeben. Dieser Einfluss schwindet mit jeder Generation mehr, wenn er denn heute überhaupt noch da ist

Um zu deiner Frage zu kommen:

Ich glaube der Umgang mit Geld, den Kinder von ihren Eltern und den Medien vorgelebt bekommen, ist heute ein anderer als noch vor 20 Jahren.

Liebe Grüße

Christoph

mafis sagt am 18. Januar 2016

Ich muss ja zugeben ich bin wie auch die Ex-studentin so ein Duales Studium Exemplar. Gezüchtet um möglichst schnell auf den Arbeitsmarkt verfügbar zu sein. Dabei muss ich ja ehrlich zugeben ein normales Studium hätte mich wohl sparsamer werden lassen.

Als dualer Student geht es einem böse gesagt einfach zu gut. Wohnung, Auto,… konnte man alles recht problemlos bezahlen. Über Sparen habe ich in dieser Zeit nicht ansatzweise nachgedacht. In der Uni wurde auch eher mit teuren Autos und Wertgegenständen um sich geworfen, also man wurde irgendwie schon etwas in Richtung Konsum bei uns gebracht.

Natürlich war ich dann mit 22 Fertig und habe nach drei Jahren ein sehr gutes Gehalt. Aber diesen Konsum Gedanken abstellen habe ich wirklich erst durch Youtuber und Blogger aus dem Bereich "Finanzielle Freiheit" gelernt. Ansonsten hätte ich wohl aktuell außer ein paar Puffer das Geld wohl auch ordentlich rausgehauen. Und das obwohl es bei meinen Eltern mit Geld jetzt auch nicht immer gut aussah, sondern man eher wie das Dummerchen gelebt hat.

Finanzwesir sagt am 18. Januar 2016

Hallo mafis,

"Natürlich war ich dann mit 22 Fertig und habe nach drei Jahren ein sehr gutes Gehalt."

Mit Sherlock-Holmes-Stimme: "Faszinierend!"

Ich war mit 22 im 4. Semester, kurz vor dem Vordiplom, mit 25 immer noch Student. Mit 26 habe ich angefangen zu arbeiten. Mit 25.000 Euro Jahresgehalt. Mit 29 wurde ich zum ersten Mal Vater.

Alles kein Problem, aber halt ein ganz anderes Leben.

Ich würde mal gerne wissen, wie viele es von Euch gibt. Junge, unafufällige Menschen, die ihre Ausbildung machen und dann einen Beruf mit einer festen Anstellung finden, in dem sie auch vernünftig bezahlt werden (ja, mehr geht immer).

Wenn ich die Medien wie Zeit, Stern,Spiegel, etc. online lese, habe ich das Gefühl: Alle jungen Menschen werden als Praktikanten verheizt. Es gibt für Menschen unter 40 weder Chancen noch Perspektiven.

Ich frage mich nun: Stimmt das oder ist das einfache eine lautstarke Minderheit, die vergleichende Genderwissenschaft studiert hat und nun feststellt, dass die Menschheit eher andere Talente schätzt und honoriert?

Wer einen guten Job hat,

- ist erstens zufrieden und

- hat zweitens keine Zeit lauthals rumzunölen.

Also schweigt die Mehrheit wieder mal.

Gruß

Finanzwesir

mafis sagt am 18. Januar 2016

@Finanzwesir

Ich denke es ist genau so, wie du es schreibst. Mittlerweile wird halt oft nach dem Motto gegangen "Studiere worauf du Bock hast". Über spätere Jobchancen wird dann im Nachhinein nachgedacht. Wer sich danach aufregt kann man eigentlich auch nicht mehr helfen.

Oder sie sind halt wirklich in keiner Weise für den Job qualifiziert. Habe da echt schon Horrorstorys gehört von Leuten die als Bäcker oder Metzger arbeiten. Jemand der nicht mal nach Rezept arbeiten kann, wie soll man so jemanden einsetzten. Aber auch da gibt es gute Leute, welche sehr gute Arbeiten leisten und auch nicht so einfach verheizt werden.

Glaube es gibt wirklich viel mehr Gute, wie es die Medien suggerieren. Unternehmen können sich dieses Verheizen heutzutage gar nicht mehr leisten.

Alex sagt am 18. Januar 2016

@Finanzwesir:

Diese ominösen - aber umso lauteren - Praktikanten sind m.E. ein überwiegend mediales Phänomen und existieren in der Realität am ehesten in den Branchen, in denen von vornerein nichts zu holen ist (Genderwissenschaft trifft es recht gut - v. a. auch die "hippen Grafiker" in den Werbeagenturen dieser Welt tun vieles daran, ihre Miseren in der Vice, Bento und Neon zu verbreiten).

Von uns jungen, festangestellten mit vernünftiger Bezahlung gibt es mehr als man denkt - nur hört uns wohl keiner ... ein Jammer.

Finanzwesir sagt am 18. Januar 2016

Hallo Finanzkoch,

danke fürs Teilen auf FB.

Wegen des Titelbildes: Ich habe damals beim Start des Blogs lange übelegt: "Mit oder ohne Titelbild?"

Ich habe mich dann gegen eins entschieden.

Warum?

Weil ein gutes Titelbild eine Menge Arbeit macht. Klar kann ich es machen, wie der Stern und eine Nackte reinpacken. Nackt zieht immer, Themenbezug egal.

Aber das wollte ich nicht. Meine Themen sind eher abstrakt. Hier ein gutes Bild zu finden kostet noch einmal Zeit und mit jedem Bild mehr steigt die Chance abgemahnt zu werden, weil es eben doch nicht unter CC-Lizenz veröffentlicht wurde.

Natürlich kann ich zu jedem Artikel eine Word-Cloud machen, aber das wird auf Dauer auch öde. Außerdem macht so ein Bild den Artikel nur "dicker" und ich will auch auf dem Smartphone in der U-Bahn erscheinen, wenn die Netzverbindung dünn wie ein Bindfaden ist.

Keine Lust Reichweite zu verlieren, nur wegen so einem blöden Schmuckbild.

Ich habe mich deshalb dagegen entschieden und setzte darauf, dass die Marke "Finanzwesir" genug zieht.

Außerdem: Wenn Du es empfiehlst, sollte das doch genug sein. Wozu dann noch ein Bild.

Ich gehe davon aus,d ass du nicht willenlos alles in deinen FB-Feed reinschmeißt, sondern kuratierst. Also wissen Deine Follower doch, dass sie Qualität kriegen, ob mit oder ohne Bild. ;-)

Gruß

Finanzwesir

wirtschaftswaise sagt am 18. Januar 2016

Für die finanzielle Freiheit ist es bei mir / uns auch zu spät aber ich gräme mich nicht.

Von meinen Eltern habe ich keine finanzielle Bildung erhalten und in der Schule läuft ja bekanntlich gar nix. Dann kamen in jungen Jahren noch ein paar falsche / schlechte "Beratungen" hinzu. Ich habe mich relativ früh selbständig gemacht und dann immerhin kurz nach der 40 die Kurve gekriegt. Wie der Finanzwesir schon sagt: da reicht es dann immer noch zur fetten Zusatzrente...

ABER:

Ich kann mein Aktiendepot und mein Finanzwissen (das ich in Blogs wie diesem erlangt habe) an meine Kinder weitergeben und darauf freue ich mich jetzt schon.

Finanzwesir sagt am 18. Januar 2016

@Mafis und Alex: Das läßt mich ja für meine Töchter zuversichtlich in die Zukunft blicken.

Die dürfen lernen / studieren was sie wollen, solange der nach dem Studium zu ergreifende Beruf die Frau ernährt.

Klar wären meiner Frau und mir als Ingenieure was ingenieur-, naturwissenschaftliches oder mathematisches am liebsten.

Aber wir verstehen, das das nicht für jede das Richige ist, also sind natürlich auch Jura, BWL, VWL genehm.

Halt nur nicht dieser Laberkram, den gerade die jungen Frauen so gerne studieren.

Wir sagen immer:

- Die Aufstiegsorentierten (Eltern keine Akademiker) studieren was Solides wie BWL oder Ingenieur

- Die Elite (Eltern schon in xter Generation Akademiker, klassische Honoratioren): VWL, Jura, Arzt

- Der Mittelstand (Eltern, vielleicht noch Großeltern Akademiker): Die Jungs studieren oft noch etwas Sinnvolles, aber die Mädels studieren zum größten Teil auf "arbeitslos". So ein Selbstverwirklichungs-Mist. Klar, für einen gesettelten Endvierziger wie mich, ist es mal schön über den Tellerrand zu schauen und ein Wintersemester an der Uni ein Seminar Ethnologie zu hören. Aber doch nicht, wenn ich damit als junger Mensch meinen zukünftigen Lebensunterhalt bestreiten will!

Gruß

Finanzwesir

Finanzwesir sagt am 18. Januar 2016

Hallo wirtschaftswaise,

"da reicht es dann immer noch zur fetten Zusatzrente..."

Das will ich doch hoffen! Ihr seid ja auf einem gutern Weg, was man so liest im Blog...

Und die Vorstellung, mit der Gemahlin und 2 Longdrinks dem Sonnenuntergang auf dem Oberdeck entgegen zu schippern (nachher noch Kapitäns-Empfang) ist ja auch eine schöne Materialisierung der fetten Zusatzrente.

Wenn ihr keine Kreuzfahrer seid, setzt halt ein, was ihr toll findet ;-)

Gruß

Finanzwesir

Sunny sagt am 18. Januar 2016

Ha, ich hab's schon mal anders gemacht ;-).

Meine Eltern sind keine Akademiker und ich hab keinen Laberkram studiert sondern Medizin. Mit Bafög und Studentenjob, um mir das zu finanzieren. Aber ich wollte das unbedingt und hab es schnell durchgezogen. War kurz vorm 26. Geburtstag fertig.

Sparen habe ich zum Glück von klein auf gelernt, auch hab ich meinen Standard lange klein gehalten, aber irgendwann kam doch das eine zum anderen und zuletzt hatte ich im Grunde eine viel zu teure Wohnung.

Und ich hab eben nicht schlau angelegt, weil ich keinen Plan hatte und mich der ganze finanzielle Kram auch überfordert hat. Immerhin konnte ich mir mein - kleines und günstiges - Haus kaufen, ohne einen Kredit aufzunehmen. Dafür habe ich jetzt kein riesiges Vermögen in der Hinterhand sondern fange erst wieder an, was aufzubauen. Jetzt bin ich aber 45, also zu spät für finanzielle Freiheit.

Mir war - wie vermutlich den meisten - auch gar nicht klar, dass ich das sogar hätte erreichen können, wenn ich gezielt vorgegangen wäre.

Naja, kein Grund zu hadern, es ist so auch ok und letztlich habe ich dieses Ziel auch gar nicht.

Ich habe vor zwei Jahren mal komplett entschleunigt und mir nach 17 Jahren Klinik einen geregelten Job gesucht. Das ist schon mal super. Mein nächstes Ziel ist Teilzeit.

Hierfür habe ich bei meinen Fixkosten mal richtig aufgeräumt und oh Wunder, es ist viel mehr Geld übrig :-). Möglicherweise könnte ich die Teilzeit jetzt schon realisieren, aber andererseits kann ich so mehr sparen.

Die Rente der Ärzteversorgung ist überdurchschnittlich. Wenn dahingehend alles so bleibt wie es ist wäre es vermutlich nicht schlimm, wenn ich kein großes Vermögen hätte. Aber da in 22 Jahren ja viel passieren kann verlasse ich mich lieber nicht darauf und spare weiter.

Ich denke, das ist für mich ein guter Kompromiss zwischen "jetzt leben" und für später vorsorgen.

Viele Grüße

Birgit

Finanzwesir sagt am 18. Januar 2016

Hallo Sunny,

ja aber als "Aufsteigerin" eben Ärztin. Das ist ein Beruf, der die Frau ernährt. Und so erfolglos scheinst Du mir ja nicht zu sein.

- Schuldenfreie Immobilie

- Aufgeräumte Fixkosten

- 22 Jahre Zeit, doch noch den einen oder anderen Euro an der Börse anzulegen.

22 Jahre sind ja eine sehr ordentliche Zeitspanne, die man noch sehr gut als Langfristanlegerin nutzen kann. Vor allem, da du nicht mit 67 entsparen mußt. Du hast ja die gesetzliche und die berufsständische Rente. Damit sollte die Grundlast abgedeckt sein. Vom Depot entnimmt man dann stückweise, wie es passt.

Also, Sunny, bleib sunny ;-)

Finanzwesir

Kronkorkensammler sagt am 18. Januar 2016

Gepriesen sei die Welt in ihrer nie endenden Schöpfung - und der Finanzwesir :-)

Bei mir war es ähnlich wie bei Dummerchen - "richtig" fertig mit BWL-Studium war ich mit 28. Dieses Jahr werde ich 30. Allerdings habe ich habe ich nach meinem Bachelorstudium erst ein halbes Jahr Auslandserfahrung gesammelt und danach ein Jahr Vollzeit in Berlin gearbeitet.

Erst danach den Master of Desaster gemacht. Seitdem verdiene ich wirklich sehr, sehr anständig (ist mir ehrlich gesagt schon wieder fast etwas peinlich als kinderloser Single, hab eigentlich viel zu viel über bei meinem nach wie vor Studenten-Standard) bei zusätzlichen diversen Unternehmensleistungen und Beibehalt eines privaten Lebens (Abbummeln von Überstunden, großzügige Urlaubsregelungen).

Habe mir aber weiterhin meinen Studenten-Standard bewahrt im Privatleben. Einfach, weil ich mehr schlicht nicht brauche und ich nicht mehr Dinge als nötig besitzen will, die mich dann auch besitzen.

Und den Wert von selbst erarbeitetem Geld haben mir meine Eltern (beide Akademiker und Mittelstand) vorgelebt. Hab mir seit erstem Taschengeld bis Ende meines Bachelorstudiums durch Nebenjobs während Schul- und Bachelorzeit ein erstes Ultravermögen von 15.000 € (!) angespart, welches ich dann mit meinem halben Jahr im Ausland (Work&Travel sowie Reisen in Australien, Neuseeland und USA) restlos verpulvert habe.

Das hat mir persönlich erfahrbar gemacht, wie schnell du langsam und hart erarbeitetes Geld ausgeben kannst. Aber das war es mir wert, um die Welt und mich selbst kennenzulernen.

Erst dort habe ich für mich rausgefunden, wo ich eigentlich beruflich hinwill und habe mir die Schienen für meine derzeitige lebensgemütliche Situation geschaffen.

Mit Praktika habe ich selbst im Masterstudium dann sehr gute Erfahrungen gemacht, finanziell und didaktisch. Die waren auch mit ausschlaggebend für meinen Berufseinstieg bei meiner derzeitigen Firma.

Aber ich weiß, dass ich auch viel Glück hatte im Leben, mit meiner Familie und meinem Werdegang. Ich weiß, dass ich daher absolut nicht repräsentativ. Kenne viele Genossen aus Studium und Schulzeit, denen die unsichtbare Hand des Marktes erstmal fett eine geklatscht hat....

Ich bin dann mal wieder Kronkorken sammeln ;-)

Bela sagt am 18. Januar 2016

Bei mir stimmt die Aussage: Eltern haben nicht studiert, ich bin Ingenieur geworden.

Sparen bzw. sparsames Umgehen mit Geld habe ich von meinen Eltern mitbekommen, ganz nebenbei. Als am Ende des (dualen) Studiums etwas mehr Geld übrig war, habe ich mich hier und auf anderen Blogs über Geldanlage und Finanzen informiert. Herzlichen Dank für die wertvollen Informationen!

Mit 23 hatte ich den Bachelor in der Tasche und auch eine unbefristete Ingenieursstelle. Genauso wie die meisten meiner Kommilitonen, viele hatten sogar eine Verpflichtung 2-3 Jahre bei der Firma des dualen Studiums zu bleiben.

Ich habe mich mich aber aus verschiedenen Gründen dafür entschieden, nach ein paar Monaten Arbeit, noch 2 Jahren in einen (Vollzeit-)Master zu investieren.

Obwohl in dieser Zeit mein Erspartes schrumpft anstatt zu wachsen, halte ich dies für mich für die richtige Entscheidung. Zum einen rechne ich mir gute Chancen durch die Spezialisierung aus und zum anderen hatte ich ehrlich gesagt Bock nochmal eine andere Ecke von Deutschland und eine andere Art von Studium zu "erleben".

Der Grundstein für meine finanzielle Freiheit, oder was auch immer sich in den nächsten Jahrzehnten ergibt, ist jedenfalls - dank so toller Blogs - gelegt!

Der Sparmeister sagt am 18. Januar 2016

"Alle jungen Menschen werden als Praktikanten verheizt. Es gibt für Menschen unter 40 weder Chancen noch Perspektiven."

Ich erlebe es so, daß bei einem sehr guten Kunden meines Arbeitgebers (den Name kennt absolut jeder) es als junger Mensch nur zwei Möglichkeiten gibt eine Festanstellung zu erlangen:

-

Duales Studium. Durch diesen Weg hat man direkt einen Fuß in der Tür und wird sehr wahrscheinlich übernommen. Dient auch dazu den Frauenanteil zu erhöhen - es werden gezieht mehr weibliche Studenten aufgenommen (Ingenieurstudium). Würde ich wenn ich jünger und eine Frau wäre auch nutzen - ganz wertfrei gesagt. Ist einfach so.

Wenn man nicht unbedingt im Rahmen des Studiums die Welt sehen will halte ich das heute für sehr empfehlenswert.

- Leiharbeit. Ist 'ne zähe Sache. Man arbeitet mehr für weniger Geld (egal was in irgendwelchen Gesetzen steht) und ist klar Arbeitnehmer zweiter Klasse. Der Zustand der Leiharbeit konnte früher quasi unendlich lange dauern - kaum Chance auf eine Festanstellung. Da haben sich irgendwie die Gesetze zum Positiven geändert (kenne keine Details), um diesen Missbrauch zu unterbinden.

Es gab dann so Zeitfenster, in denen auf einmal intern unbefristet eingestellt wurde. Da musste man dann früh genug Lunte riechen und sich möglichst mit viel Vitamin B/Referenzen in Stellung bringen.

Einige Leute haben, wenn sich länger keine Möglichkeit bot intern unbefristet angestellt zu werden angefangen munter die Leihbude zu wechseln, um ihr Einkommen so zu steigern. Die große Firma arbeitet mit etwa 4-5 größeren Verleihbuden zusammen.

Man hatte einen Job, den man seit 2-3 Jahren machte und ist dann zur nächsten Verleihbude hingegangen und hat gesagt: "Das ist mein Job bei Firma X, mit der ihr ja auch zusammenarbeitet. Wenn ich über euch den selben (nicht den gleichen!) Job mache, was kann ich bei euch verdienen?". So gab es dann bei den Verleihbuden einen Wettbewerb um die geringsten Fixkosten und Mitarbeiter…

Alle 1-2 Jahre sind die Leute dann weitergezogen, und haben dabei tagsüber immer auf dem selben Stuhl im selben Büro gesessen.

In Zeiten in denen es viel zu tun gibt, werden Leute z.T. auch verheizt. Schnell noch das Projekt in 3-4 Monaten rumbringen und dann hatte der Mohr seinen Dienst getan.

Ich selber habe das große Glück gehabt noch direkt eine vernünftige Festanstellung zu ergattern. Bei meinem Arbeitgeber läuft das Ganze noch etwas konventioneller. War aber ein ziemlicher Tanz…

Praktika nach dem Studium sind im technischen Bereich so denke ich ziemlich unüblich. Bei Werbefuzzis/Medien ist das Standard.

Vielleicht noch eine Bemerkung zum Studium von "Laberfächern". Klar, ich teile in gewissem Maße die hier vorherrschende Meinung - bin ja selber Ingenieur.

Nichtsdestotrotz ist klar, dass nicht jeder dazu berufen ist, so etwas zu studieren. Es wäre mir z.B. völlig unmöglich gewesen Musik zu studieren - hab' da einfach keine Begabung für.

Daher soll ruhig jeder das studieren was er mag - so er es finanziell auf die Reihe bekommt(!).

Das Problem sind denke ich nur die Ansprüche und vor allem das völlig überhöhte Selbstbild, das manche durch ihre akademische Ausbildung erwerben. Ich kenne Doktoren aus Orchideenfächern, die wirklich meinen ihnen würde ob ihrer intellektuellen Leistung an der Uni im "normalen Leben danach" etwas zustehen.

Wenn man diesen Leuten dann klar machen will, dass die Kassiererin bei Aldi über die Steuern/Abgaben, die sie zahlt Herr/Frau Doktor den akademischen Lebenswandel der letzten Jahre gesponsert hat gehen die Leute voll durch die Decke. Ein absoluter Partykiller ;-)

Wenn man ein Fach studiert, das offensichtlich nicht zu einer Beschäftigung befähigt, die einen ernähren kann hat man die Pflicht sich während des Studiums schon zu überlegen wie es weitergeht - und sei es das man ein großes Erbe erwartet und davon leben wird.

Max sagt am 18. Januar 2016

Hallo,

sehr schöner Artikel ... und in den Kommentaren wird ja heute Klartext geredet, wie ich sehe :-)

Ich bin mit 47 nicht finanziell frei (im Sinne von aufhören können und nie mehr arbeiten). Ich könnte es viele Jahre ohne Job (finanziell) aushalten. Allerdings mag ich meinen Job und will auch gar nicht aufhören.

Für mich waren die folgenden Punkte wesentlich für die gute finanzielle Situation:

- Banklehre (gelernt, wie das so funktioniert mit den Banken und den Privatkunden - und das ist nicht so erbaulich)

- Technisches Studium

- nie geheiratet und keine Kinder gewollt (also auch nicht geschieden worden wie das bei über 50% der Ehepaare passiert) - normalerweise kann der Mann danach finanziell wieder von vorne anfangen.

- gut gelebt und irgendwann erkannt, dass es jetzt reicht, da die Lebensfreude nicht mehr mit dem Konsum gestiegen ist.

- Bücher und Finanzblogs gelesen und seitdem einen Plan mit Sparquote und Investmentstrategie erstellt.

Hannes sagt am 18. Januar 2016

@Finanzwesir:

Bezüglich deiner These, ob junge Menschen immer mehr zum Praktikanten verkommen: Meinen Erfahrungen nach gibt es natürlich auch Leute, die einfach irgendein Fach studieren, auf das sie Lust haben, ohne dass sie darüber nachdenken wie man sich in Zukunft ernähren will.

Das Grundproblem ist aber eher die Tatsache, dass man heute für viele Stellen ein Studium vorweisen muss, wo man früher keines gebraucht hätte. Für jede teilweise noch so simple Tätigkeit muss man einen Abschluss und meistens auch noch mehrere Jahre Berufserfahrung vorweisen.

Gleichzeitig soll man natürlich erst 20 sein, sein Studium in Mindeststudiendauer abgeschlossen und außerdem mehrere Auslandsaufenthalte absolviert haben.

Ist vielleicht etwas überspitzt formuliert, trifft aber doch die Problematik, der sich StudienanfängerInnen heute stellen müssen.

Muss allerdings sagen, dass die meisten meiner in etwa 25-jährigen Bekannten relativ rasch eine ordentlich bezahlte Stelle schon während oder kurz nach dem Studium gefunden haben.

Gut, die haben keine Spaßfächer studiert, sondern ihre Studienwahl einigermaßen konsequent durchgezogen. Andererseits kenne ich aber auch Leute, die für einen Bachelorabschluss zehn Semester herumstudiert haben, mehr auf Partys etc. als auf der Uni anzutreffen waren und meinten, dass man die Zeit während dem Studium genießen müsse.

RedRepublic sagt am 19. Januar 2016

Hallo Finanzwesir,

ich habe einen kleinen Hinweis zu deinem gut gelungen Artikel. Der durchschnittliche amerikanische Akademiker startet mit etwa 35.000 US-Dollar Schulden in sein Berufsleben.

Im Einzelfall (gute Uni) kann es auch deutlich darüber hinaus gehen, was sich im Idealfall (gute Uni = gutes Einstiegsgehalt) teilweise kompensieren lässt. Die mir persönlich bekannten Amerikaner in ihren 20ern zahlen aber fast alle noch ihre College-Schulden ab. Das sollte man im Systemvergleich berücksichten, finde ich.

Für deine "Minimal-Umfrage" zur schweigenden Mehrheit hier auch mein Eintrag als glücklicher End-Zwanziger: Wing-Studium mit 25 beendet, seit ein paar Jahren mit voller Stelle am Promovieren.

Anschließend werde ich sicher auch nicht auf der Straße landen. In meinem Umfeld geht das praktisch allen so. Die Unterschiede liegen weniger im Geldverdienen als im Umgang damit ;)

Barbaz sagt am 19. Januar 2016

@Finanzwesir,

du hast in der Erklärung zum zweiten Balkendiagramm die Farben vertauscht. Verheiratete mit Kindern zahlen natürlich weniger Steuern, nicht mehr, als Alleinstehende.

Mir fällt kein guter Name ein sagt am 19. Januar 2016

Die Ausgab/Einnahmen-Seite ist deutlich schwankender (zumindest bei mir):

-

Im Studium war zumindest bei mir Ausgaben höher als Einnahmen (Bafög, ist ja ein Kredit). Die 600 Euro, die ich 'eingenommen' hatte durch Bafög habe ich komplett verbraucht. Nach dem Studium hatte ich einige tausend Euro Bafög-Schulden. Das sind im Prinzip gute Schulden, weil in mein Humankapital investiert, aber trotzdem Schulden.

-

Wenn Kinder kommen: Wenn die Frau nicht arbeitet, sind die Einnahmen relativ nahe bei den Ausgaben. Wenn sie dann später doch wieder in den Beruf einsteigt, wird es deutlich besser mit Ein- und Ausgaben.

- Tendenziell steigt die 'Chance' auf eine Erbschaft mit zunehmendem Alter an.

Guter Artikel, wie immer. Mach weiter so!

Holzwurm sagt am 19. Januar 2016

"Wenn ich die Medien wie Zeit, Stern,Spiegel, etc. online lese, habe ich das Gefühl: Alle jungen Menschen werden als Praktikanten verheizt. Es gibt für Menschen unter 40 weder Chancen noch Perspektiven. Ich frage mich nun: Stimmt das oder ist das einfache eine lautstarke Minderheit, die vergleichende Genderwissenschaft studiert hat und nun feststellt, dass die Menschheit eher andere Talente schätzt und honoriert?"

Kommt sicher auf die Studienrichtung an. Ich bin 27, Ingenieur und hab mein Studium mit 25 abgeschlossen, arbeite jedoch schon seit mittlerweile 3,5 Jahren.

Hab hier in Österreich die Erfahrung gemacht, dass es zwar nicht schwierig ist, einen Job zu finden, aber auf ein (aus meiner Sicht) ansprechendes Gehalt zu kommen ist nicht leicht.

Je nach Kollektiv steigt ein Ingenieur in der Regel in Österreich zwischen 2400 - 3000 brutto monatlich ein (bei 14 Gehältern jährlich). Und das expandiert aber in den kommenden Jahren nicht wirklich stark.

Es gibt jedoch genug Kollegen mit Altverträgen, die bei gleicher Arbeit um einiges mehr verdienen. Solche Altverträge (fürstlich bezahlte Überstunden etc) werden aber heutzutage von der Firma logischerweise gar nicht mehr jungen Mitarbeitern angeboten.

In Zeiten, wo man in Wien oder Graz selbst für WG-Zimmer schon zumindest 400 Euro monatlich hinlegt, ist es eine Kunst, eine wirklich gute Sparquote umzusetzen.

Ich hab mir in 3,5 Jahren seit Berufsbeginn rund 45.000 Euro erspart und bin ganz zufrieden damit. Ich hab aber genug Studienkollegen, die nach Deutschland, Belgien oder England gegangen sind und mit der gleichen Ausbildung um ein Eck mehr verdienen.

Deshalb bin ich auch am Überlegen, früher oder später das Weite zu suchen, weil man hier irgendwo rasch an seine Grenzen stößt, wenn man nicht gerade Geschäftsführer wird oder aber sich selbständig macht. Dazu kommt natürlich, dass ich fast 40% meiner Steuern in einem Land abtrete, das mehr und mehr vor die Hunde geht.

Nico von Finanzglück sagt am 19. Januar 2016

Ich glaube auch, dass Dein Vermögen in den 20ern gemacht wird. Allerdings nicht nur weil Du da am meisten sparen kannst (das auch). Es ist Dein erster Job bei dem Du die Weichen stellst, wie sich Dein Gehalt die nächsten Jahrzehnte entwickeln wird. Und da ist die Branche entscheidend. Ich kann nur jedem raten darauf nach dem Studium/der Ausbildung ausreichend Zeit zu verwenden.

Bei gleicher Tätigkeit - egal ob Personalabteilung, IT oder Vertrieb – kannst Du locker doppelt so viel Gehalt verdienen, wie in anderen Branchen. Landest Du Deinen ersten Job in der Pharma- oder Autoindustrie, dann wirst Du im Vergleich zur Hotellerie oder (Extrembeispiel) Callcenter, königlich verdienen. Selbst wenn Du später die Branche wechselst, startest Du schon mal von einem hohen Niveau und wirst auch in anderen Bereichen mehr verdienen. Der erste Job zählt!

Ich glaube in unseren Landen lernen viele von uns schon in der Kindheit relativ Sparsam zu sein – auf jeden Fall im Vergleich zu den Amerikanern oder auch Briten. Das Problem ist eher, dass wir keine Ahnung haben was wir mit unserem Ersparten tun sollen. Da sind die Amis mit ihrer ausgeprägten Aktienkultur einfach pfiffiger. Die sparen zwar weniger aber machen wenigstens was draus. Das müssen wir erst noch lernen. Aber dafür haben wir ja den Finanzwesir ;)

Finanzwesir sagt am 19. Januar 2016

@Barbaz: Danke, ist gefixt

@Kronkorkensammler, et al: Die Investition in das berühmt berüchtigte Humankapital ist immer - und besonders in den 20gern - mit Sicherheit das renditestärkste Investment, das man tätigen kann.

Bereist die Welt, macht einen Master (meine Tochter empfiehlt Astrophysik in Amsterdam, da ist man dann "Master of the Universe").

@Der Sparmeister: Na ja, ich bin ja sehr "großzügig", was die Eingemeindung von Laberfächern angeht. Jura, VWL BWL nehm' ich da auch mit. ;-)

Aber: Diese drei Bereiche ernähren ihren Mann und auch die Frau. Ich denke, von Mathe (eine Geisteswissenschaft!), über die Naturwissenschaften, Ingenieurwissenschaften, hin zu Ökonomie (Mikro und Makro) bis Jura müsste für jeden Character etwas dabei sein.

@Hannes: Diese Akademisierung scheint mir auch ein etwas "unheiliger" Trend zu sein. Obwohl: Heute war der Werkskundendienst von Siemens da, um den kaputten Kühlschrank zu reparieren. Ja, die hatten auch den klassischen Schraubenzieher im Repertoire, aber erst mal haben sie den Laptop startklar gemacht.

@RedRepublic: Guter Hinweis, dafür liebe ich meine Kommentatoren ;-)

@Mir fällt kein guter Name ein:

"Wenn Kinder kommen..."

Dehalb habe ich bei der ersten Kurve den Bauch zum Schluß auch energisch gegen die Einnahmen laufen lassen ;-) Meine Kurve ist sehr vereinfacht. Da sind natürlich noch eine Menge Schwankungen drin. Zusammen leben => 2 Einkommen, beide Klasse I, dann Heirat, beide III, dann Kinder.... Oder in einer ganz anderen Reihenfolge ;-)

@Holzwurm: 45.000 Euro in 3,5 Jahren. Das sieht doch sehr gut aus. Zu Österreich kann ich wenig sagen. Ich war letztes Jahr in Wien, mehr kenne ich nicht von der Alpenrepublik.

@Nico

"Das müssen wir erst noch lernen. Aber dafür haben wir ja den Finanzwesir ;)"

Dafür gibt es all diese Finanzblogs. Jeder von uns trägt dazu bei, die Botschaft zu verbreiten: "Jeder, ja jeder, auch Du! kannst Dich um Deine Finanzen selbst kümmern. Das geht!"

Ich finde es wunderbar, wie die Dinger aus dem Boden sprießen. Ich hoffe nur, sie überstehen auch einen echten Crash.

Gruß

Finanzwesir

Vercingetorix sagt am 19. Januar 2016

@ Holzwurm darf ich fragen welchen online Broker du hast?

Ich bin bei flatex.at da die keine Depotgebühr haben und billige Ordergebühren aber leider eben was für Dividenden aus dem Ausland verlangen.

Und noch eine Frage kennst du vielleicht einen ähnlichen Blog oder Forum von und für Österreicher?

Nichts gegen den Finanzwesir und die anderen Bloger und Kommentatoren wie Dummerchen ihr seid SPITZE

Stefan sagt am 19. Januar 2016

Hi,

also das mit der Sparquote geht auch bei niedrigem Lohn. Bsp ich ;) ich habe ca. 2000€ netto. Mal mehr, mal weniger. Kein Weihnachtsgeld, kein Urlaubsgeld. Trotzdem lege ich im Monat ca. 450€ auf die Seite. Bin verheiratet, habe ein Kleinkind und zwei Kater (ja, diesen Luxus gönne ich mir). Wohne zur Miete und habe auch noch ein geleastes Fahrzeug (tötet mich, aber ich hab ne Automacke).

Auch ich würde gerne mehr Sparen. Jeden Monat die Sozialabgaben usw. zu sehen, ist schon heftig, was man mit dem Geld sparen könnte ;)

Finanzwesir sagt am 19. Januar 2016

Hallo Stefan,

"und habe auch noch ein geleastes Fahrzeug (tötet mich, aber ich hab ne Automacke)."

Hier wird niemand getötet. Es wird nicht alles zur Nachahmung empfohlen, aber grundsätzlich bin ich an einem offenen Diskurs interessiert. Ich will wissen, wie andere ihr Leben gestalten. Lernen kann man immer was.

Gruß

Finanzwesir

Geisteswissenschaftler sagt am 19. Januar 2016

Hallo Finanzwesir,

du hast wirklich ne tolle Seite aufgebaut und verstehst es, deine Gedanken an den Mann zu bringen. Dafür verdient es Respekt und Anerkennung. Hinsichtlich deiner Einschätzung, welches Studium "vernunftig" ist und welches nicht, bitte ich Dich jedoch um Nachjustierung.

Jedes zu studierende Fach hat seine Berechtigung und die Zahlen derer, die es studieren, korrelieren auch ganz gut zum Bedarf. Ich weiß nicht, wie gut sich Ärzte, Ingenieure, Rechtsanwälte, etc (also dein Verständnis von "vernünftig") vorstellen können, als was man alles arbeiten kann...

Das Problem liegt meistens darin, dass "ihr" Fächer studiert habt, bei denen mann vorher wusste, was man wird. Wusstest Du zum Beispiel, dass man als Historiker im Archiv, in der Bibliothek, im Museum oder in sonstigen Kultureinrichtungen prima Jobs findet, wenn man sich nicht ganz doof anstellt?

Und die ganz Doofen finden auch in "Euren" Branchen wohl nichts bis gar nichts...

Mal ein kleiner Blick über den Tellerrand!

Ich wünsche weiterhin viel Erfolg mit der Seite und werde immer wieder mal vorbeischauen, denn einem Finanzprodukte und ideen verständlich zu machen, beherrscht Du m.E. wahrlich!

Gruß,

ein Geisteswissenschaftler

Rémy sagt am 19. Januar 2016

Hier wimmelt es ja richtig von Ingenieuren...gruselig ;)

Aber zum Thema:

Der Aussage "bleibe nach der Ausbildung erstmal auf dem Ausgabenniveau und spar dein Gehalt" kann ich voll zustimmen. Ich bin nach meinem Studium auch erstmal in der Wohnung geblieben und habe mein Geld nicht für Auto, Küche, Ferien, etc rausgehauen.

Der Blick im Freundeskreis zeigt aber eine ganz andere Realität. Zwei haben sich erstmal ein teures Auto & TV gekauft und die meisten verprassen ihre Kohle für irgendwelchen Nonsens (Stichwort Sammelfiguren & DVD-Sammlereditionen!).

Das man mit dem Geld etwas sinnvolleres anfangen kann scheint die meisten nicht zu interessieren. der Eine meinte letztens sogar "Ach mit diesem Aktienzeugs kenn ich mich nicht aus" und er ist studierter BWLer :)

Man könnte manchmal auf die Idee kommen, dass manche Leute mit ihrem Gehalt eigentlich gar nichts anzufangen wissen und für das nächst Beste verpulvern.

@ Finanzwesir

dein Vergleich USA - BRD ist nicht ganz von der Hand zu weisen, aber man könnte durchaus die Frage stellen, ob es denn keinen Mittelweg gibt.

Das es hier nicht so eine soziale Kälte gibt ist toll, aber diese überbordenden Sozialstrukturen und immer schlechtere Bedingungen für Sozialvorsorge... das kanns doch nun auch nicht sein.

Schau dir das Beispiel Schweiz an, die steuerlichen Belastungen sind durchaus geringer, aber auch der Eigenverantwortlichkeit höher. Kein Wunder, dass so viele dahin zum arbeiten gehen.

Auf dem Blog von Rémy gibt es hierzu diesen Artikel: the brainwash lab

Ex-Studentin sagt am 19. Januar 2016

Ich bin wie mafis ein gutes Beispiel für einen frühen Berufseinstieg.

Ich war mit knapp 21 mit dem dualen Studium fertig und arbeite jetzt seit über 2 Jahren als Ingenieurin. Das Gehalt steigt um ein Vielfaches, aber der Verbrauch bleibt fast der gleiche.

Als duale Studentin hatte ich bereits einen relativ hohen Lebenstandard (im Vergleich zu normalen Studenten), weswegen ich auf nicht viel verzichten musste. 350€ fürs Zimmer, 100€ Fahrtkosten, rund 350€ fürs restliche Leben, also rund 800€ netto an Ausgaben, wenn ich mich recht erinnere.

Viele normale Studenten kommen da mit noch weniger aus.

Was ändert sich nach dem Studium?

Eigentlich nichts, man ist noch die gleiche Person. Ggf. steht ein Umzug an - Wohnung statt WG/Wohnheim oder Hotel Mama. Aber das war es so grob auch schon.

Was sich darüber hinaus noch verändert, bleibt jedem selbst überlassen. Neben der Wohnung sind Auto, Urlaub, Möbel und Elektrik die großen Punkte, wo man sein Geld lassen kann. Ich kenne ein paar Berufseinsteiger, die mit dem ersten Gehalt erst mal ihren Leasing-Vertrag für den neuen Schlitten starten. Der Fernseher muss nun mindestens 50 Zoll haben. Und ohne neue teure Möbel muss man gar nicht erst umziehen..

Wer vorher keine Möbel hatte, braucht natürlich schon einiges an Ausstattung, aber man braucht nicht gleich alles auf einmal und vieles reicht auch gebraucht.

Mein Freund und ich haben unsere Studentenmöbel beim Zusammenziehen mitgenommen. Bei ein paar Möbelstücken habe ich keine Ahnung, wie alt diese sind und wem sie alles schon gehört haben.

Küchenutensilien haben wir uns nun erst nach und nach dazu gekauft. Wofür braucht man ein Nudelholz, wenn man den Teig vorher auch immer mit der Flasche ausgerollt hat oder was braucht man sofort ein Rührgerät, wenn es zu Studentenzeiten immer gut mit dem Rührbesen ging..?

Wieso teuer essen gehen und Wein trinken, wenn man selbst gut kochen kann und es ein Glas kalte Cola zu Studentenzeiten auch immer getan hat..?

Als Frau hat man da noch mal einen größeren Ansporn, beruflich früh durchzustarten: Irgendwann zwischen 25 und 35 sollte eine Frau die Familiengründung einleiten.

Akademikerinnen, die erst mit Ende 20 mit dem Studium fertig sind, müssen sich letztlich zwischen Familie und Beruf entscheiden. Meine Mutter hat direkt nach dem Studium 3 Kinder bekommen und ist hauptberuflich Hausfrau geblieben.

Hat man hingegen schon einige Jahre vorher Berufserfahrung gesammelt, hat man als Frau ganz andere Möglichkeiten Teilzeit zu arbeiten oder nach dem Nachwuchs wieder im Berufsleben einzusteigen.

Wegen dem Thema Familiengründung strebe ich die finanzielle Freiheit ehrlich gesagt gar nicht erst an. Als lediger junger Mann oder als DINKs (Double Income no kids) kann man das vielleicht schaffen, aber mit Kindern und wegfallendem Gehalt oder teuren Betreuungskosten kann man nicht so viel zurücklegen wie in jungen Jahren.

Man ist auch nicht mehr so flexibel, was die Einkommenserhöhung getrifft: Überstunden? Schichtarbeit? Wochenendarbeit? Nebenjob? Wenn man mal Kinder hat, möchte man mit diesen auch Zeit verbringen.

Auf dem Blog von Ex-Studentin gibt es hierzu diesen Artikel: Haben Männer und Frauen die gleichen Karrierechancen? (2/2) – Im Beruf

Philipp von Investment Amad€ sagt am 19. Januar 2016

Hallo Albert!

Mich würde interessieren: In welchem Alter hast du dich dazu entschlossen finanziell frei zu werden?

MFG Philipp

Max sagt am 19. Januar 2016

@Finanzwesir: Na ja, ich bin ja sehr "großzügig", was die Eingemeindung von Laberfächern angeht. Jura, VWL BWL nehm' ich da auch mit. ;-)

Oho :o) da wäre ich vorsichtig. VWL würde ich definitiv nicht dazuzählen. Bin trotzdem immer für Rundumschläge zu haben - wegen der Stimmung :-)

MichaDerXte sagt am 20. Januar 2016

Hallo zusammen,

zuerst einmal zu den hier gescholtenen "Laberfächern": Sicher ist es mit einem Studium, welches nicht Richtung MINT, BWL, Jura etc. geht anschließend schwer, ein hohes Einkommen zu erzielen.

Allerdings stelle ich mir eine Gesellschaft, welche nur aus Absolventen der genannten Studiengänge besteht, irgendwie gruselig vor. Das Land der "Dichter und Denker" droht dann zu einer reinen Technokratie zu verkommen.

Von daher haben meiner Ansicht nach auch vermeintlich "unproduktive" Studiengänge ihre Berechtigung und es besteht kein Anlass, diese zu diskreditieren.

Zum Zweiten halte ich den Akademisierungswahn und die damit einhergehende Abwertung der klassischen Lehrberufe für fragwürdig. Es muss heutzutage scheinbar um jeden Preis ein Studium aufgenommen werden, welches in 50% der Fälle nach vielen verschwendeten Jahren abgebrochen wird, während selbst renommierte, tarifgebundenen Unternehmen händeringend nach Lehrlingen suchen.

Zum Dritten aus meiner Erfahrung im Freundes- und Bekanntenkreis (ich bin 32, Region Sachsen): Die Mehrheit hat relativ sichere, durchschnittlich bezahlte Arbeitsstellen gefunden, wenige arbeiten an der Grenze zum Mindestlohn, arbeitslos oder in unbezahlten Dauer-Praktika ist keiner.

Zum Vierten zu mir selbst: BWL mit Schwerpunkt Finanzen mit 27 mit Diplom abgeschlossen, gut bezahlte Anstellung gefunden, ich kann nicht klagen ;-)

Grüße

Jochen sagt am 20. Januar 2016

Moin,

Danke für den Beitrag. Ich stelle mich mal kurz vor: Jochen, 28 Jahre, Inschenör in der Automobilindustrie. Seit 14 Monaten im Beruf, seit 2 Monaten unbefristet ;). Sogut wie verheiratet mit Lehrerin. Eltern FH-ler, Großeltern Malocher (Kohlehändler, Elektriker)

Habe deinen Blog im Dezember gefunden als mir das erste Mal aufgefallen ist, dass ich nach einem Jahr arbeiten "jede Menge Kohle" übrig habe. Diese liegt bisher brach auf dem Girokonto rum und jetzt muss ich was sinnvolles damit anstellen. Dein Blog gefällt mir sehr und wird mir hoffentlich beim Investieren helfen. Muss nur noch meine bessere Hälfte davon überzeugen, dass die Börse bzw. ETF gar kein Teufelszeug sind.

Weiter so, danke :)

Jochen

Oliver sagt am 20. Januar 2016

Das mit der sog. finanziellen Freiheit ist zum einen der Anspruch, was man selber monatlich benötigt für die Ausgaben und wieviel am sparen kann, um eine bestimmte Summe zu erreichen, die durch Einnahem, z.B. Dividenden alle Ausgaben abdeckt.

Finanzwesir hat recht, dass die Leute, die in den 20ern anfangen zu sparen, die beste Chance haben, finanziell unabhängig zu werden. Ich schätze aber, die meisten scheitern trotzdem daran, weil das Leben dazwischen kommt.

Natürlich werden nach einem Studium die Einnahmen stark steigen. Das mit der Praktikantenfalle finde ich auch übertrieben und findet man eher bei Werbe- und Marketingagenturen.

Als ich damals BWL studierte (FH), war im zweiten Praktikumssemester (das war das 6.) eine Menge gut aussehender Frauen bei Agenturen wie Jung van Matt und wie sie alle heißen.

Da haben die wirklich nix bekommen und durften dafür bis 10 Uhr Abends arbeiten oder auch mal gerne am Wochenende. Wer da nicht mitbekommen hat, dass das eine schlechtbezahlte Ausbeuterbranche ist, dem ist auch nicht zu helfen.

Gleiches für ein paar Freunde von mir, die meinten Hotels & International oder bei Walt Disney USA wäre eine gute Idee. Viel Stress, keine gescheite Bezahlung und irgendwann macht es auch keinen Spaß mehr und der Körper ist abgearbeitet. Die sind alle heute im IT Bereich tätig, so wie ich das auch mache.

Ich denke, eine wesentliche Komponente ist erstmal, etwas zu tun, was Geld einbringt, um wirklich etwas sparen zu können.

Damit meine ich nicht 100 € in Riester, da komme ich nirgendwohin. Wenn das meine Strategie ist, dann habe ich auch die ganzen überbordernden Gebühren von Allianz & Co. verdient.

Letztendlich, wenn man so auf sagen wir 1.000 € Nebeneinkommen sparen möchte, geht dies mit Sicherheit innerhalb von 10 Jahren, wenn ich entsprechend in der Lage bin, monatlich eine vierstellige Summe wegzulegen.

Und genau hier fängt es an: Wenn man nicht auf seine Kosten schaut und viel Schnickschnack weglässt, ist man auch nicht in der Lage, nennenswerte Summen beiseite zu legen.

Das traurige am Zinseszinseffekt ist, dass er angelegtes Kapital benötigt - und das nicht zu knapp - und zusätzlich dann die Zeit. Man muß die Durststrecken durchhalten, so wie wir momentan eine seid letzten Sommer haben.

Es kann auch ziemlich lange dauern, bis das Geld erfolgreich für einen arbeitet. Nicht alle Anlagen werden toll laufen und manche zwischenzeitlich richtig schlecht oder wenn man Pech hat, verliert man das Geld von einer Anlage durch Insolvenz oder was auch immer.

Man solte andererseits für sich entscheiden: Will ich die finanzielle Freiheit? Die erreiche ich nur,wenn ich so viel spare, dass alle laufenden Kosten plus Puffer abgedeckt sind.

Dazu sind unterschiedliche Anlagen möglich, aber eine Immobilie selbstgenutzt nicht unbedingt notwendig. Die nächste Frage ist: Bin ich bereit, dafür meinen Konsum so weit zurückzufahren, dass ich dieses Ziel erreiche?

Da scheitert es bei vielen, weil ein toller Urlaub, netter Wagen oder größere Immobilie auch ganz nett sind.

Familie kostet auch viel Geld und es besteht kein Grund darauf zu verzichten, nur weil man finanziell frei werden will. Aber wie oben geschrieben,muß man für die Sparleistungen sehr viel Geld weglegen.

Eine sehr private Frage, was man sich leisten möchte oder ob man etwas leben möchte. Wenn die Börse jetzt weiter so schwach ist, werde ich wahrscheinlich noch etwa 4 Jahre brauchen, bis ich finanziell frei bin.

Ich habe z.B. die letzten Monate viel Buchwert verloren (muß man aushalten können) und bin gespannt, wie sich die Dividendenkürzungen bei den Rohstoffen (da habe ich schon einiges) und Erdöl (da habe ich weniger) sich auswirken werden.

Meine Einschätzung ist, dass hier 2016 große Kürzungen anstehen und ich bin froh, dass dies noch vor der fragilen anfänglichen finanziellen Freiheit passiert, um Erfahrungswerte zu sammeln.

Aber ich mache das auch schon ein bisschen länger, von daher machen mich diese Bewegungen nicht mehr so nervös wie zu Beginn. Trotz der Sparerei, die man sich als Automatismus angewöhnen kann, rate ich jeden, sich ein bisschen was zu gönnen und das Leben im Jetzt zu geniessen.

Wenn man älter wird, gehen manche Dinge körperlich nicht mehr. Es hat jedes seine Zeit.

Christoph (der Stillhalter) sagt am 20. Januar 2016

Da hier ja so viele junge Ingenieure mitreden, muss ich euch mal einen Tipp geben. Gründet nebenbei ein Prüflabor und hört erst mit dem Job auf, wenn es läuft. Mit niedrigen Kosten gründen, erst mal auf eine Nische spezialisieren um nicht zu viele Gerätschaften kaufen zu müssen, keine großen Kredite und die Sache nebenberuflich betreiben.

Ob das CE-Prüfungen sind oder was auch immer, müsst ihr selbst entscheiden, da habe ich zu wenig Ahnung davon. Ich kenne zwei Ingenieure, die so etwas gemacht haben. Der eine ist auf Spielplätze und die dazugehörigen Spielgeräte spezialisiert und der andere auf elektromagnetische Verträglichkeit und CE-Zeichen bei Elektrogeräten.

Beide verdienen sich dumm und dämlich damit und da ich die andere Seite kenne, da ich häufig mit Leuten zusammen arbeite, die Produkte auf den Markt bringen kann ich das nur noch mal bestätigen. Da wird richtig Geld bezahlt.

Ralf Hansen sagt am 20. Januar 2016

Ich widerspreche. Vermögen wird in den 30ern gemacht. Das Mindset, also die Voraussetzung, hingegen eher in den 20ern.

Ende 20, nach Studium und berufsbegleitender Promotion hatte ich gerade mal ca. 20k gespart. Was ich eine tolle Leistung fand. Danach ging es aber dank Berufswechsel so richtig ab! Heute, sechs Jahre später, stehen meine Frau und ich bei 600k.

Wenn man nur an den Ausgaben dreht, kommt man irgendwann an einem Minimum an. Die Einnahmen hingegen lassen sich nahezu beliebig steigern. Das ist nicht einfach. Aber wenn man es will und bereit ist, die notwendigen Schritte zu ergreifen, sehr wohl möglich.

Ein paar Anregungen: formale Ausbildung, Job wechseln, Fähigkeiten verbessern, verhandeln, selbständig machen, auswandern usw.

Holzwurm sagt am 20. Januar 2016

Fix ist aber auch:

Ich habe zwar ein großteils Akademiker-Umfeld, aber jene, die geheiratet und 2 Kinder oder mehr bekommen haben, sind trotz guter Gehälter meilenweit von der finanziellen Freiheit entfernt (die Bekannten in meiner Elterngeneration, geboren in den 1950er und 1960er Jahren).

Für mich stellt sich somit die Frage, ob sich finanzielle Freiheit und Familie per se ausschließen, oder ob man da einfach in den 20ern so viel sparen muss, damit der Zinseszins-Effekt trotzdem ein Leben von Kapitaleinkünften in der Pension möglich macht.

In meiner Firma werden Frauen zwischen 25 und 35 hinter vorgehaltner Hand gar nicht mehr bei Ausschreibungen in Erwägung gezogen, weil das Damoklesschwert einer möglichen Schwangerschaft über ihnen hängt. Irgendwie zum Schämen, wo sich die Arbeitswelt hinentwickelt.

"Ich widerspreche. Vermögen wird in den 30ern gemacht. "

Das ist halt gerade die Zeit, wo oft die Partnerinnen wegen Karenz wegfallen und ein Gehalt die Familie ernährt (ernähren muss).

Wir waren zu Hause 3 Kinder, alle haben studiert und ich bin meinen Eltern unendlich dankbar. Trotzdem haben meine Geschwister und ich meinen Eltern in den 25 Jahren bis zum Berufseinstieg locker 300.000 Euro gekostet, obwohl wir oft neben Studium etc gearbeitet haben.

Das über Jahrzehnte verzinst reicht schon fast zur finanziellen Freiheit.

Helke sagt am 20. Januar 2016

Wirklich viele Ingenieure unterwegs hier ‒ da möchte ich doch mal eine Lanze für die Laberfächer, in meinem Fall Sprachwissenschaften, brechen. Ich habe von 1985 bis 1992 Anglistik und Germanistik mit Nebenfach Informatik studiert (alte Magisterstudienordnung, da war fast alles möglich, wenn man es begründen konnte), und zwar in aller Gemütsruhe, mit Halbwochen-Sekretärinnen-Job nebenbei und einem Jahr Auslandsaufenthalt.

Auch damals war schon klar, dass man sich über die offiziellen Studienanforderungen hinaus kümmern muss, wenn man hinterher nicht Taxifahren wollte.

Ich habe mein Studium auf Übersetzungen ausgerichtet und mich nach einem knappen Jahr in Vollzeitanstellung 1994 selbstständig gemacht, da ich es überhaupt nicht einsehen konnte, dass alle meine guten Ideen zur Arbeitsbeschleunigung ausschließlich meinem Arbeitgeber zugute kamen und mir nur noch mehr Texte pro Tag bescherten.

Dank meines Freiberuflerinnen-Daseins im Home Office kann ich meinen Alltag frei gestalten und ziemlich gut steuern, in welchem Bereich, für wen und wie viel ich arbeite ‒ das ist eine Freiheit, die bei mir noch vor der finanziellen Freiheit kommt.

Da ich außerdem auch noch sehr gerne übersetze, haben wir inzwischen ein gutes Finanzpolster, das mich einigermaßen ruhig die Zukunft blicken lässt, auch wenn unsere Staatsrente nicht einmal für den Krankenkassenbeitrag reichen wird.

Man kann also auch mit einem Neigungsfach erfolgreich durchs Leben kommen, man muss nur für die richtigen Umstände sorgen.

Kilian von Finanzdurchblick sagt am 21. Januar 2016

Hallo Herr Finanzwesir!

Ein sehr, sehr guter und schöner Artikel!

Ich habe nichts hinzuzufügen.

An meiner Person kann ich ein schönes Beispiel hierfür geben...

Ich verdiene seit dem 18 Lebensjahr gutes Geld, lebe aber wie ein Student (weil auch all meine Freunde Studenten sind). Es herrscht kein Statussymbolgehabe und ich hab auch keine großen Ausgaben zu stämmen...

So ist es mir ohne weiteres möglich eine Sparquote von weit über 50% zu erreichen..

Alina sagt am 21. Januar 2016

Auch ich gehöre zu den mittlerweile ja nicht mehr ganz so exotischen Wesen namens dualen Studenten.

Meine Eltern gehören beide zur Mittelschicht und ich bin gerade im Wing-Studium, was BWL und Ingenieurswissenschaften kombiniert.

Laut Plan mit 22 sowohl mit Studium als auch einer IHK-Ausbildung fertig zu sein hat natürlich auch so seinen Reiz und danach "muss" ich glücklicherweise noch ein paar Jahre bei uns in der Firma bleiben, was Praktika etc unnötig macht und einem auch eine gewisse Sicherheit für die Zukunft gibt.

Das Sparen wurde leider nicht wirklich vorgelebt, so dass ich mir alles bezüglich sparen, investieren und FIRE selber suchen musste.

Ich kann zwar jetzt schon etwas auf die Seite legen aber der richtige Startschuss fällt mMn mit Ende des Studiums/der Ausbildung, sobald man das "richtige" Gehalt bekommt - dann kommt es aber auch wirklich auf den Lebensstandard und den Umgang mit dem zur Verfügung stehenden Geld an.

Gurki sagt am 22. Januar 2016

@Ralf Hansen: Was für einen Berufswechsel hast Du denn getätigt das man zusammen mit Ehefrau 600k€ ansparen kann - innerhalb von 6 Jahren. Das sind pro Jahr 100.000€, pro Person 50.000€ im Jahr.

Als Geschäftsführer wohl möglich, aber ohne Infos zum Beruf bzw. Job würde mich dieser äußerst interessieren :)

Finanzwesir sagt am 22. Januar 2016

Hallo Philipp,

"Mich würde interessieren: In welchem Alter hast du dich dazu entschlossen finanziell frei zu werden?"

Schwer zu sagen. Da gibt es keinen Plitzschlag-Heureka-Moment. Das hat sich sehr unspektakulär entwickelt. Ich hatte nie in meinem Leben einen richtigen Chef. Mir war es immer egal, wr nter mir Chef war. Aber irgendwann ist mir aufgegangen, dass ich vielleicht nicht immer so ein Glück habe im Leben (also mit den Chefs) und dass ich meinem Glück mit Geld etwas nachhelfen kann.

Je mehr Geld, desto unabhängiger. Also habe ich mich auf den Weg gemacht und bin bis jetzt ganz gut vorangekommen.

Ich bin nicht unbedingt scharf auf viel Geld. Ich bin nur sehr anspruchsvoll, was etwaige Chefs angeht. ;-)

Gruß

Finanzwesir

Dividendenhamster sagt am 23. Januar 2016

|

Sehr schöner und wichtiger Artikel. Allerdings denke ich, dass in der Mitte die Wahrheit liegt. Klar gehört erst einmal Momentum zum Aufbau von Vermögen in den 20-ern dazu.

Trotz allem sollte man auch in diesem Alter nie vergessen, dass das Leben schon vor der Rente statt findet. Gerade mit auch kleineren, aber regelmässigen, disziplinierten Einzahlen schiebt man den Zinseszins-Effekt frühzeitig an.

Soll heissen, man soll auch in dieser Zeit das Leben "erleben".

Früher war ich nämlich auch so ein Typ, der alles sparte und investierte und immer auf das Alter und die Rente schielte.

Allerdings bekam ich auch schnell mit, dass es in dem damaligen Unternehmen wo ich arbeitete viele Menschen gab, die krampfhaft auf die Rente hin ackerten. Einige starben dann schon vor der Rente und nicht weniger hatten keine 2 oder 3 Jahre im Rentenalter.

Hinzu kamen später Währungsschnitte, Finanzkrisen...

Aus diesem Grund denke ich, dass ein Leben in Balance der richtige Weg ist. Denn Reisen, die Welt kennenlernen, bildet in der Jugend und kann einem im Alter nicht mehr genommen werden.

In diesem Sinne auch immer dran denken, das (Er-) Leben findet schon vor der Rente statt.

P.S. Sorry Finanzwesir hätte den Link gerne in das entsprechende Feld eingetragen, funktionierte allerdings nicht bei mir.

@Dividendenhamster: Hab den Link jetzt drin.

Gruß Finanzwesir

Auf dem Blog von Dividendenhamster gibt es hierzu diesen Artikel: Finanzielle Freiheit – Geldanlage im entsprechenden Lebensjahrzehnt

PPSparer sagt am 23. Januar 2016

hab mit Mitte 20 einen recht spezialisierten Beruf ausgeübt und mit 30tausend angefangen, war dann schnell im 40er/50er Bereich noch vor meinem 30. Geburtstag - ab hier sind aber auch keine nennenswerten Steigerungen mehr drin.

Die ersten Jahre wie doof konsumiert, BMW 3er (gebrauchter Leasing-Rückläufer) mit Cash gekauft - hat der Verkäufer schon doof geguckt, als ich keine Finanzierung wollte.

Bis auf ab und an Fernreisen hab ich das Interesse am Konsum verloren.

Nehme mir seit Monaten vor, neue Schuhe zu kaufen. Kann mich nicht überwinden, in diese Konsumhölle namens Mall zu gehen. Jetzt stapelt sich die Kohle im Depot (Permanent Portfolio / ganz streng nach Harry Browne).

Trotzdem wird es für echte finanzielle Unabhängigkeit wohl nie ganz reichen - um von den Zinsen zu leben, bräuchte man ja mittlerweile einen Millionenbetrag.

JoJo sagt am 23. Januar 2016

Auf die Gefahr hin, dass es schon in einem der oberen Kommentare geschrieben wurde, hab mir nicht alle durchgelesen..

Bevor man nun schreit weil man so viele steuern zahlen muss: die Amis dürfen dafür mit locker 20k pro Semester für die Ausbildung ihrer Kinder rechnen.

Die Schulbildung bis zur highschool ist ein schlechter Witz im Vergleich zum Abi.

In so einer Gesellschaft möchte ich nicht leben, in der das System dafür sorgt das die reichen reich bleiben und die armen arm.

Es gibt vielleicht ein paar storys nach dem Motto vom Tellerwäscher zum Millionär, aber vom Arbeiterkind in die gutbürgerliche mittelklasse über eine solide Ausbildung und Studium, eher nicht.

Christoph (der Stillhalter) sagt am 25. Januar 2016

@ JoJo

In den USA ist nun mal persönliche Freiheit die Philosophie. Die hat genau wie unser Umverteilungswahn ihren Preis. Bei den Amis kommen daher mehr extrem schlechte und mehr extrem gute Beispiele raus und bei uns viel mehr Durchschnittseinheitsbrei.

Ich denke man könnte und sollte in Europa ein gutes Stück näher Richtung Freiheit rücken.

Mehr Eigenverantwortlichkeit würde uns besonders in Sachen Unternehmertum und persönliche Finanzen gut tun. Außerdem würde dann Europa als Ganzes besser funktionieren.

Ein Wohlfahrtsstaat nach westeuropäischem Vorbild mag mit einem sehr homogenen Volk funktionieren, aber wenn jeder EU-Bürger und fast jeder Wirtschaftsflüchtling in Deutschland Anspruch auf Hartz IV hat, funktioniert das alles irgendwann nicht mehr.

Wie viel soll ein Druchschnittsarbeitnehmer denn noch von seinem Lohn für die Sozialversicherung und an Steuern abdrücken? Das wird ja immer schön über Begrifflichkeiten wie "Arbeitgeberanteil" und "Reiche besteuern" kaschiert.

Aber die Realität dahinter ist wirklich bedrückend. Ab wann gehörte man noch gleich zu den 10% der einkommensstärksten Deutschen? 3.009 Euro netto pro Monat als Single waren es im Jahre 2010, wenn ich mich richtig erinnere.

Man kann einfach nicht jeden durchschleppen, zumindest nicht auf dem heutigen Niveau. Das wird mit der Migrationsproblematik immer deutlicher und da wird es unweigerlich Änderungen geben müssen. Allerdings ist mir auch bewusst, dass ich diese Meinung auf die Gesamtbevölkerung gesehen ziemlich exklusiv habe. Die Mehrheit der Deutschen will ja mehr Staat.

Mir würde ja schon reichen wenn es mal etwas wie 401k und Roth IRA hier geben würde. Wir machen stattdessen immer Konjunkturpakete für die Versicherungen, Banken und Bausparkassen und nennen sie dann Riesterrente, vermögenswirksame Leistungen oder Rüruprente.

Ach, ich muss aufhören. Bei mir verursacht das Thema physische Schmerzen.

Finanzielle Freiheit sagt am 19. Juli 2016

Ich glaube Du liegst goldrichtig mit der Anmerkung, dass es in den 20ern entscheidet, ob man in Richtung finanzielle Freiheit unterwegs ist oder nicht. Vielleicht aber sogar schon vorher - nämlich in den Gedankenmustern die man im Zuge der finanziellen Erziehung, d.h. wesentlich von Eltern und sonstigen Bezugspersonen mitgegeben bekommt.

Auf dem Blog von Finanzielle Freiheit gibt es hierzu diesen Artikel: Meine Finanzielle Freiheit

Alexander Schmitt sagt am 15. August 2016

Hallo!

Ich stimme Dir auf jeden Fall zu, dass früher besser ist. Ob das die 20er sein sollten oder noch früher, bleibt jedem selbst überlassen. Gründe für später gibt es auf jeden Fall immer...

Ansonsten ist es wirklich interessant, ob sich ein Studium finanziell lohnt. Es kommt auf die Branche an und die Kosten des Studiums samt Einnahmeausfälle sind verdammt schwer aufzuholen. Besonders wenn dann noch Babypausen oder sonstige Auszeiten (Auslandssemester etc.) dazukommen muss man dies eben gegeneinander aufwiegen. Erfahrungen sind wertvoll, kosten aber Geld. ;-)

Ich denke, neben dem Studium sollte gearbeitet werden und neben einer Lehre oder den ersten Berufsjahren auf jeden Fall gelernt. Und so früh wie möglich mit den Sparen anfangen, bei 6% sind 12 Jahre eine zusätzliche Verdopplung.

Grüße, Alex

Auf dem Blog von Alexander Schmitt gibt es hierzu diesen Artikel: https://reichplanung.wordpress.com/2016/07/28/der-wert-von-aus-und-weiterbildung/

D1ve sagt am 03. März 2017

Bin voll auf deiner Seite, nur schwer das meiner Frau zu vermitteln, die "erstmal leben" will.

Ich bin 24, ja jung geheiratet, ich weiß und verdiene bereits über 60k, da sollte eigentlich sowohl Leben als auch Sparen drin sein. Wenn meine liebe Gattin mir dem Studium fertig ist, wird es hoffentlich einfacher sein einen ordentlichen Sparplan durchzudrücken. Nur bin ich dann auch schon 27 :S

LG!

Finanzwesir sagt am 03. März 2017

Hallo D1ve,

"Wenn meine liebe Gattin mir dem Studium fertig ist, wird es hoffentlich einfacher sein einen ordentlichen Sparplan durchzudrücken."

Das glaube ich nicht. Dann wird erst recht gelebt, den nun sind die Jahre der Dürre endlich vorbei. Bevor jetzt jemand sagt: "Klar, so sind sie die Frauen".

Das hat meiner Meinung nach nichts mit dem Geschlecht zu tun, sondern ist eine Characterfrage und eine Frage, wie man aufgewachsen ist. Ein kleines bißchen kann man da noch in der Pubertät drehen, aber spätestens mit 20 sind die Leute - gleich welchen Geschlechts - ausgereift. Das bleibt dann so bis zum Tod.

Das Problem ist ja nicht der der Sparplan, sondern mangelnde Phantasie. Solche Leute können keine Zeitreise. Damit das mit dem zukünftigen Vermögen klappt muss man sich selbst 20 Jahre in die Zukunft schicken und sich dann neben sein 20 Jahre älters Ich stellen und sich dabei zugucken, wie man nur noch das macht, was einem wichtig ist.

Wer es nicht fertigbringt sich eine realistische Halluzination vor sein inneres Auge zu warpen, der hält den Weg bis dahin nicht durch.

Positive Autosuggestion hat schon ein bißchen was von Placebo-Effekt, aber zum Schluß erfüllt sich die Prophezeiung dann doch selbst.

Ich persönlich glaube eher an

- D1ve verdient, Frau will leben, Sparrate klein

- D1ve und Frau verdienen - das Leben als DINKs ist super. Sonntag immer Frühstück im Mövenpick, vor Weihnachten zum Shopping nach New York (klar, preisbewußt mit einem Special-Sondertarif der Lufthansa, aber dann doch nicht so ganz, Wunschsitz am Notausgang gönnt man sich, die 30 € machen den Kohl auch nicht mehr fett). Sparrate? Schau doch mal im Fremdwörterlexikon nach. Dafür aber per Du mit jeder Malediven-Insel.

- Frau D1ve wird schwanger und bleibt erst mal zu Hause. Statt 2 Einkommen für 2 Leute muss D1ve nun für 3 verdienen. Da bleiben nur noch die Vermögenswirksamen Leistungen des Arbeitgebers als Sparquote übrig.

- Und wieder ist ein hoffnungsvoller Aspirant auf die schiefe Rampe geraten und verschwindet im schwarzen Loch der finanziellen Unselbständigkeit.

60.000 Euro, das sind nach "alter Währung" 120.000 D-Mark oder das 2,5fache meines ersten Jahreslohns. Mit anderen Worten: Wir haben hier jemanden, der es theoretisch schaffen könnte mit 40 auf einem soliden "Fuck-you-Money"-Berg zu sitzen.

Und nein, ich bin nicht zynisch, ich bin lebenserfahren. Sieht von außen manchmal gleich aus, ist es aber nicht.

In der Hoffnung unrecht zu haben

Finanzwesir

Lin sagt am 20. Juni 2017

@Christoph

So sehr ich mir das auch wünschen würde, so unwahrscheinlich ist es leider in DE, wo die Abneigung gegenüber Aktien und der bösen Börse praktisch vererbt wird.

Lin

Christopher T. sagt am 21. Juni 2017

Guten Morgen,

der Artikel ist für mich (27 Jahre jung) einfach die Quintesenz was man wissen muss. Wie Julius ganz oben geschrieben hat, muss ein Mindset her, mit einem guten Verständniss zu sparen.

Ich denke deshalb ist es auch wichtig in jungen Jahren über Geld zu sprechen. Ich wusste eig. schon recht früh, wie meine Eltern ihr Geld angelegt haben und da galt auch die Devise, "sparen wenn man sich was leisten will".

Ich werde jetzt meinen Job wechseln, was mein Gehalt von ca. 40T auf 62T erhöht. Da ich jetzt mit meiner Freundin zusammenziehe, versuchen wir unsere Kosten zu senken oder mindestens konstant zu halten, trotz größerer Wohnung.

Wie der Finanzwesir schon sagt, Gehaltserhöhung bei gleichzeitiger Kostensenkung oder mind. konstanter beibehaltung dergleichen. Daurch natürlich Erhöhung der Sparraten. Ich denke mir immer, die letzten Jahre habe ich auch ganz gut gelebt, da kommt die Gehaltserhöhung eig. nur "on Top".

Für mich ist das eig. "DER" Artikel, den man verstanden haben muss. Großes Lob.

VG

Cepha sagt am 08. Dezember 2020

Hallo,

"....@Mafis und Alex: Das läßt mich ja für meine Töchter zuversichtlich in die Zukunft blicken.

Die dürfen lernen / studieren was sie wollen, solange der nach dem Studium zu ergreifende Beruf die Frau ernährt.

Klar wären meiner Frau und mir als Ingenieure was ingenieur-, naturwissenschaftliches oder mathematisches am

liebsten.

Aber wir verstehen, das das nicht für jede das Richige ist, also sind natürlich auch Jura, BWL, VWL genehm.

Halt nur nicht dieser Laberkram, den gerade die jungen Frauen so gerne studieren...."

Das ist im Grunde eine ziemlich traurige Einstellung, finde ich.

Mal eine andere Perspektive dazu:

welt.de/vermischtes/article13851651/Fuenf-Dinge-die-Sterbende-am-meisten-bedauern.html

VG