15. Juni 2023

Altersarmut? Ihr Geburtsjahr entscheidet

"Time in the market" ist wichtiger als Markttiming. Auf der Mikroebene kein Problem, aber auf der Makroebene unmöglich.

- Mikroebene: Jeden Monat brav den Sparplan füttern

- Makroebene: Ihr Geburtsjahr entscheidet darüber, wie dick ihr ETF-Depot werden kann.

Beweise!

Also gut, Beweise:

Der Index

Mein Zeuge: Der MSCI World total return net in US-Dollar.

Warum dieser Index?

- MSCI World in US-Dollar: Der Index mit der höchsten Seniorität. Längste Zeitreihe wo gibt.

- total return net: Kursgewinne und Dividendenzahlungen werden berücksichtigt, gemindert wird die Rendite durch die Quellensteuer. Doppelbesteuerungsabkommen werden grundsätzlich berücksichtigt. Ihre persönliche Steuerlast kommt noch dazu, aber "total return net" kommt der Wahrheit am nächsten.

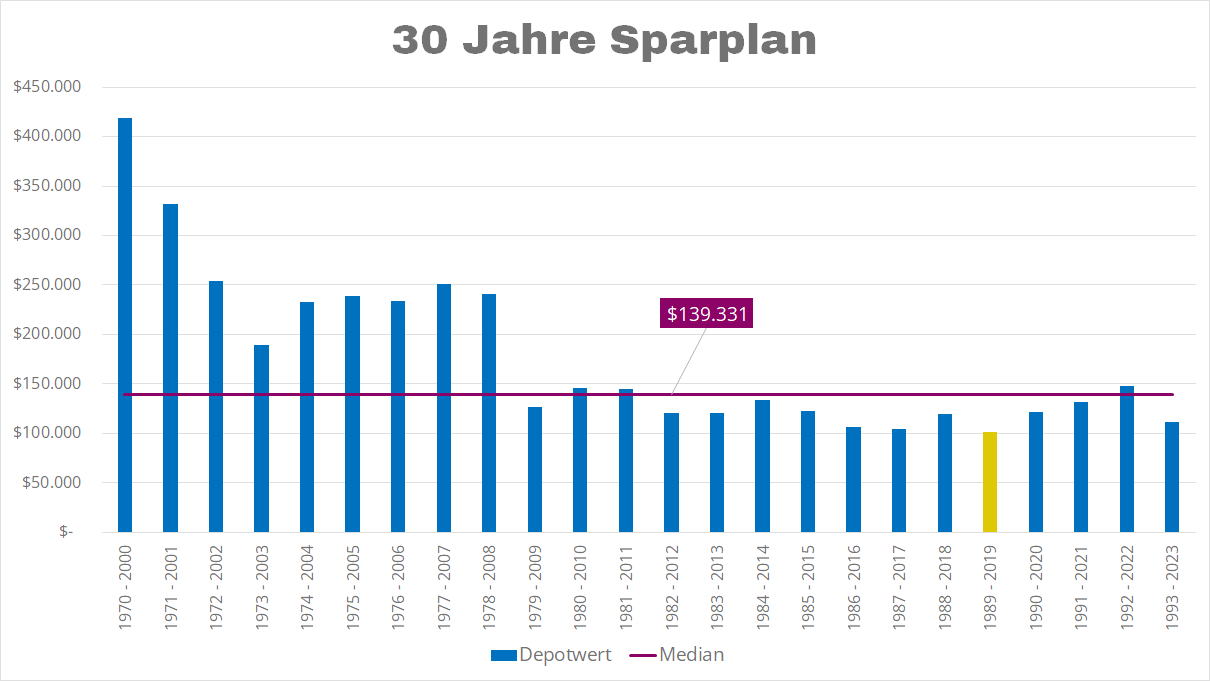

30 Jahre sparen, was dann?

Unser Szenario: Berufsanfänger hat nichts und will Vermögen aufbauen. Er zahlt für die kommenden 30 Jahre jeden Monat 100 USD in einen Sparplan auf den MSCI World ein. Nach 30 Jahren hat er 36.000 USD eingezahlt. Was hat Mr. Market damit gemacht? Reicht es zum nicht arm sterben?

Die Antwort hängt davon ab, ab wann unser Berufsanfänger dem Arbeitsmarkt zur Verfügung stand.

- Der Berufseinsteiger von 1970 geht im Jahr 2000 mit knapp 420.000 USD in Rente.

- Der Berufseinsteiger von 1989 geht im Jahr 2019 mit 102.000 USD in Rente.

Der 1970er-Jahrgang hat vier mal soviel auf der hohen Kante, wie der 1989er-Jahrgang.

Wie ist diese Grafik zu lesen?

- Die Jahrgänge 1970 und 1989 (gelb) sind die Extremjahrgänge. Die anderen Kohorten reihen sich dazwischen ein.

- Die 139.331 USD sind der Median. Die eine Hälfte der Jahrgänge hat mehr, die andere weniger.

- Ein Jahr kann richtig was ausmachen. Starte 1978 und dreißig Jahre später ist das Depot 241.000 USD wert, starte ein Jahr später und es sind nur noch 126.000 USD. Zwölf Monate später anfangen mit sparen und dreißig Jahre später dann nur die Hälfte kassieren. Soviel zum Thema "das gleicht sich alles aus über die Dekaden".

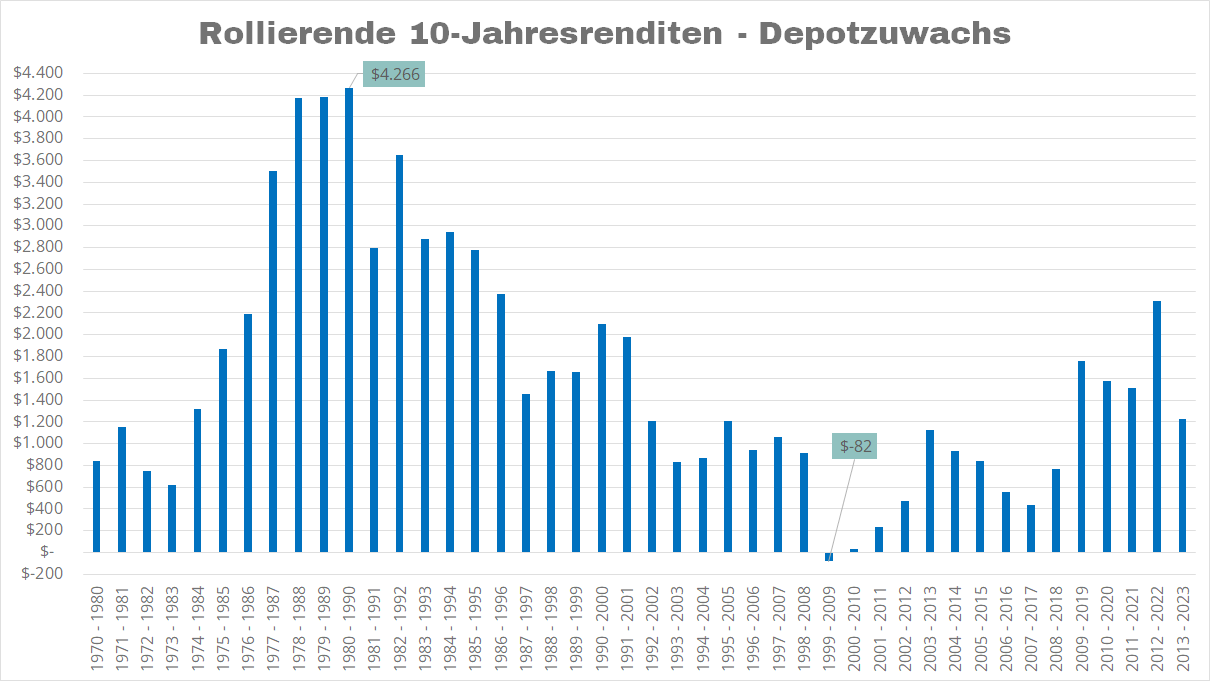

Rollierende Zehnjahredrenditen

Nächstes Szenario: 1.000 USD in den MSCI World und dann nach zehn Jahren mal schauen, was daraus geworden ist. Auch hier wieder rollierende Renditen: 1970 bis 1980, 1971 - 1981,… insgesamt sind es 44 Dekaden.

- Die beste Dekade: 1980 bis 1990. 1.000 USD einzahlen und die Börse gibt 4.266 USD dazu. Depotwert: 5.266 USD

- Die schlechteste Dekade: 1999 - 2009: 1.000 USD einzahlen und die Börse nimmt davon 82 USD weg. Depotwert: 918 USD. Dreist!

Warum ist das so? Das liegt an der wirtschaftlichen Gesamtsituation.

Vietnamkrieg, Ölpreisschock, Inflation - die 70er Jahre waren kein gutes Börsenjahrzehnt. Anfang der 80er Jahre ging es unter Präsident Reagan los mit der Entfesselung der Börse. Seine Administration hat viele der Gesetze, die in den dreißiger Jahren zur Zeit der großen Depression gemacht wurden aufgeweicht oder gleich abgeräumt. Außerdem hielt der Computer nach und nach Einzug ins Trading. Niedriger Startpunkt, Deregulierung plus technischer Fortschritt: Fertig ist die Kursrakete.

Bei allem Respekt für Warren Buffet und die ganzen anderen alten Männer: Wer in den Achtzigern den direkten Zugang zur Börse hatte und sich nicht vollkommen bekloppt angestellt hat, musste einfach reich werden. Normale Menschen hatten in den achtziger Jahren ein Sparbuch und die ganz Abenteuerlustigen ließen ihre Bundesschatzbriefe bei der Bundesschuldenverwaltung in Bad Homburg verwahren.

Privilegiert war, wer genug Kapital und Wissen hatte, um überhaupt an die Börse gehen zu können. Wer’s aufs Parkett geschafft hatte, musste dann nur noch den Markt kaufen.

Und 1999 - 2009?

Na ja, klassisch mieses Markttiming. Zum Höhepunkt der ersten Internetblase eingestiegen, den Dot-Com-Crash mitgemacht, dann durchgehalten, 2008 lehmanmäßig schon wieder voll auf die Fresse und dann Ende 2009, bevor die Kurse anfingen zu klettern, ausgestiegen. Steckste nicht drin.

Ebenfalls interessant sind die letzten beiden Balken. Die Dekade von 2012 bis 2022 gehört mit einem Zuwachs von 2.300 USD (Depotwert 3.300 USD) in die Spitzengruppe der Renditen. Drei Viertel aller Renditen sind schlechter.

Mein Problem mit dieser Dekade: Sie bestimmt das Mindset. Alle Finfluencer-Durchhalteparolen "kauf den Markt und sitz es aus" beziehen sich auf diesen Zeitraum. Das "Normal" dieser Dekade ist aber nicht normal, sondern überdurchschnittlich. Was man auch daran sieht: Wer nur ein Jahr später anfängt, bekommt nur noch eine Rendite leicht unterhalb des Medians. Gut 50 % aller Renditen sind besser als die Dekadenrendite 2013 - 2023.

Wie geht’s weiter?

Keine Ahnung. Dass einzige, was man sagen kann: Die Dekadenrenditen werden tendentiell eher sinken. Der Grund: Jedes Jahr steigen die Einstiegskurse. Und im Einkauf liegt der Gewinn. Wenn ich bei steigenden Startkursen Top-Renditen erzielen will, müssen die Bäume irgendwann in den Himmel wachsen.

Für alle Nachkomma-Junkies: Wenn ihr wissen wollt, was ihr nach zehn Jahren im Depot habt: Lasst Excel in Ruhe. Fragt einen Schamanen. Das hat mehr Stil und spart obendrein noch Strom.

Bonus: Zur Abrundung noch ein paar bezaubernde Grafiken

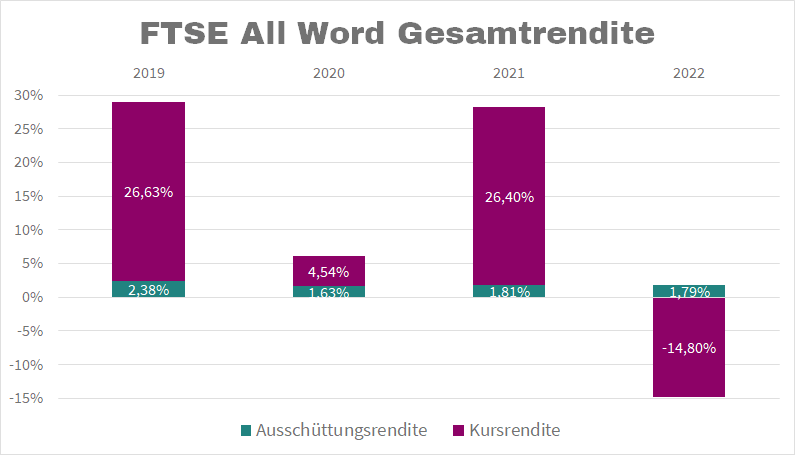

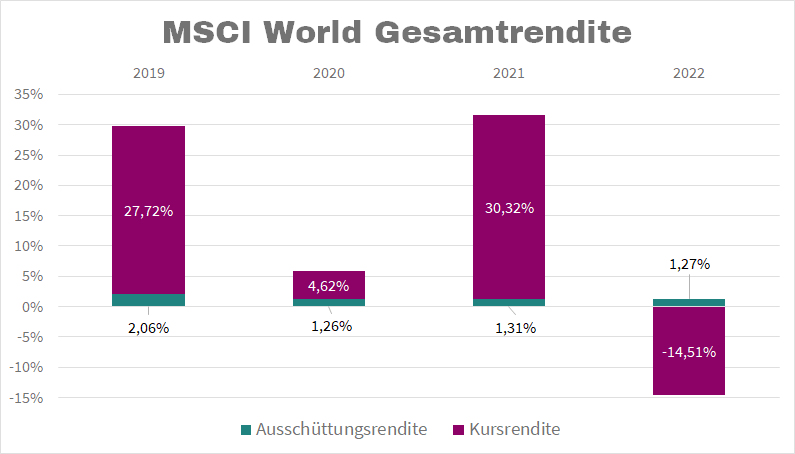

Die großen Indizes leben vom Kursgewinn. Die Ausschüttungsrendite liegt zwischen 1,5 % und 2,5 %.

Auf JustETF lässt sich das gut nachvollziehen.

FTSE All World

Ich betrachte den Vanguard FTSE All-World ETF, ISIN IE00B3RBWM25, WKN A1JX52

Während die Kursrendite wild herumflippert, dieselt die Ausschüttungsrendite praktisch konstant vor sich hin.

- 2021: Kursplus: 26,4 %, Ausschüttungsrendite: 1,81 %

- 2022: Kursverlust: 14,8 %, Ausschüttungsrendite 1,79 %

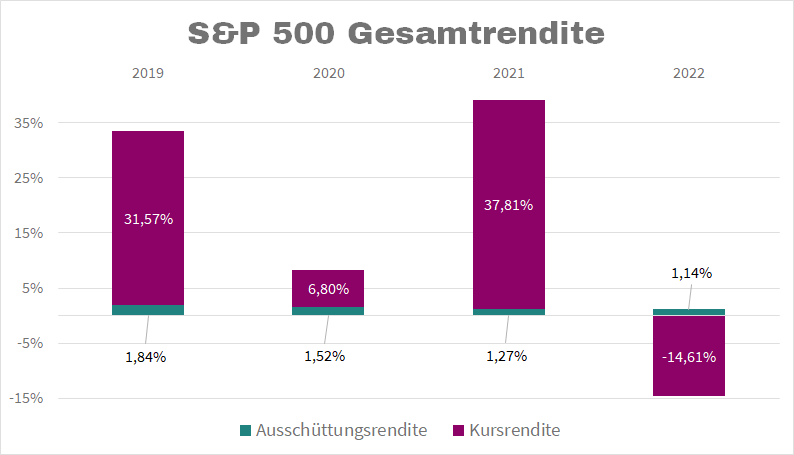

S&P 500

HSBC S&P 500 ETF, ISIN IE00B5KQNG97, WKN A1C19C

Der S&P 500 hat die geringste Ausschüttungsrendite, weil er vollgestopft ist mit Techwerten, die keine oder nur eine sehr kleine Dividende zahlen.

MSCI World

iShares MSCI World ETF, ISIN IE00B0M62Q58, WKN A0HGV0

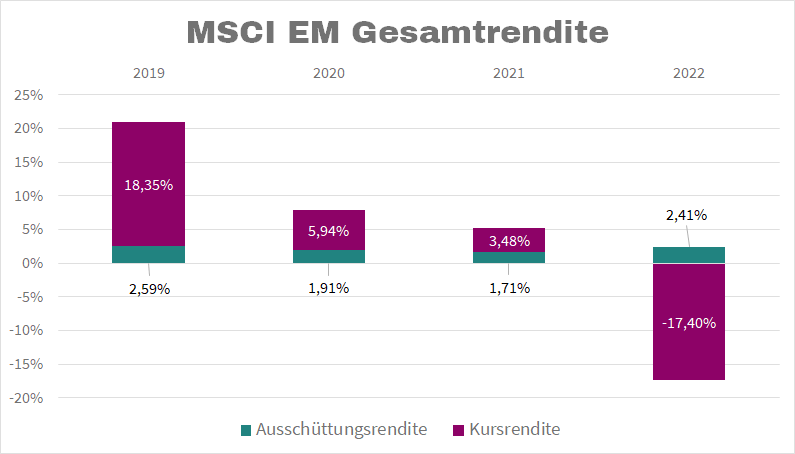

MSCI Emerging Markets

UBS MSCI Emerging Markets ETF, ISIN LU0480132876, WKN UB42AA

Besonders putzig beim Schwellenland-ETF: 2019, bestes Jahr (18 % im Plus), der ETF schüttet 2,6 % aus. 2022 schlechtestes Jahr (18 % im Minus), der ETF schüttet 2,4 % aus. Ausschüttungen identisch, Kurs läuft Amok.

Wie kann das sein?

2022! Ein entsetzliches Jahr!! Corona wütet, der Krieg ist da, Energiemangel, Inflation, kein Klopapier, irre steigende Zinsen, der Immobilienmarkt stürzt ab. Ein tolles Jahr für alle Schwarzseher: Der Himmel hängt voller Halley’scher Kometen. Mr. Market voll konfus: "Jammer, jammer, heul, heul, wir werden alle sterben!" Und die Kurse im Keller.

Derweil quengelt ein Kind an der Supermarktkasse. Ein genervter Vater gibt nach und - zack - schon wieder landet ein Überraschungsei im Einkaufswagen. Für die Schokolade braucht Ferrero Palmöl und so kann eine indonesische Palmölplantage Umsatz generieren, Gewinne machen und an die Aktionäre ausschütten.

Egal, wo die Welt geopolitisch steht: Mit einem Dreijährigen an der Kasse ist immer Krise.

Gequengelt wird immer und das hält die Ausschüttungen konstant.

Fazit

Wer durch den Kursgewinn lebt, wird durch den Kursverlust sterben. Gesamtrendite bedeutet bei den großen Indizes: Kursgewinne und obendrauf ein paar Ausschüttungsstreusel.

Passt das so für Sie und Ihre Altersvorsorge?