10. November 2023

Mama, der Index performt nicht!

Jetzt performt der MSCI World mal 22 Monate nicht so doll und schon geht das Gejammer los. Exemplarisch für die Qualitätsmedien hier ein Screenshot von Zeit Online.

Zeit-Artikel vom 31.10.2023

Wer einen Zeithorizont von 30 Jahren hat, spart 360 Monate. 22 Monate sind sechs Prozent dieser Zeit. Kein Grund unsicher zu werden. Aber warum dann diese Jammer-Artikel?

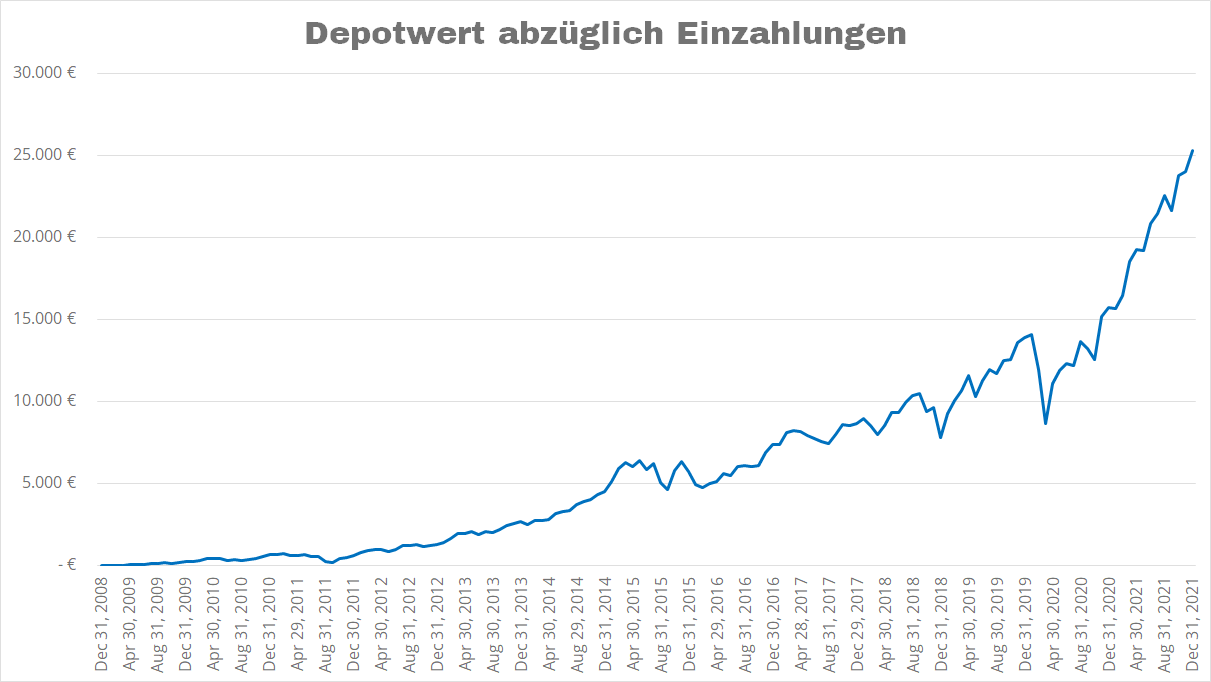

So kennen und lieben wir unseren MSCI World

Das Sparplanszenario:

- Erste Rate: Dezember 2008

- Letzte Rate: Dezember 2021

- monatliche Sparplanrate: 100 Euro

- Zahl der Raten: 157

- Eingezahlt: 15.700 Euro

- Börsengewinn: 25.300 Euro

- Depotwert: 41.000 Euro

Das hat sich ja mal gelohnt. Die ersten drei Monate war das Depot nach Abzug der Einzahlung minimal im Minus. Der Tiefpunkt war im Februar 2009: 300 € eingezahlt, Depotwert 280 €. Ab April war der Depotwert dann immer größer, als die Summe der Sparplanraten (April 2009: 530 € / 500 €).

Das Rückschaufenster von uns Menschen ist sehr kurz. Dinge, die vor zwei, drei oder gar fünf Jahren passiert sind, verschluckt der Treibsand des Vergessens. Bezogen auf unsere Kurve bedeutet das: Der 45°-Anstieg zwischen April 2020 und Dezember 2021 ist die normale World-Performance.

Wer während Corona eingestiegen ist, kennt nichts anderes. Wer 2009 mit dem ETF-Sparen angefangen hat, für den galt dreizehn lange Jahre "Buy the dip". Nur die ganz alten Schlachtrösser erinnern sich an Zeiten, in denen der MSCI World dauerhaft schlechter als Tagesgeld war.

Diese dreizehn Jahre haben sich im kollektiven Bewusstsein der Anleger eingebrannt als "typische Performance eines breit diversifizierten ETFs".

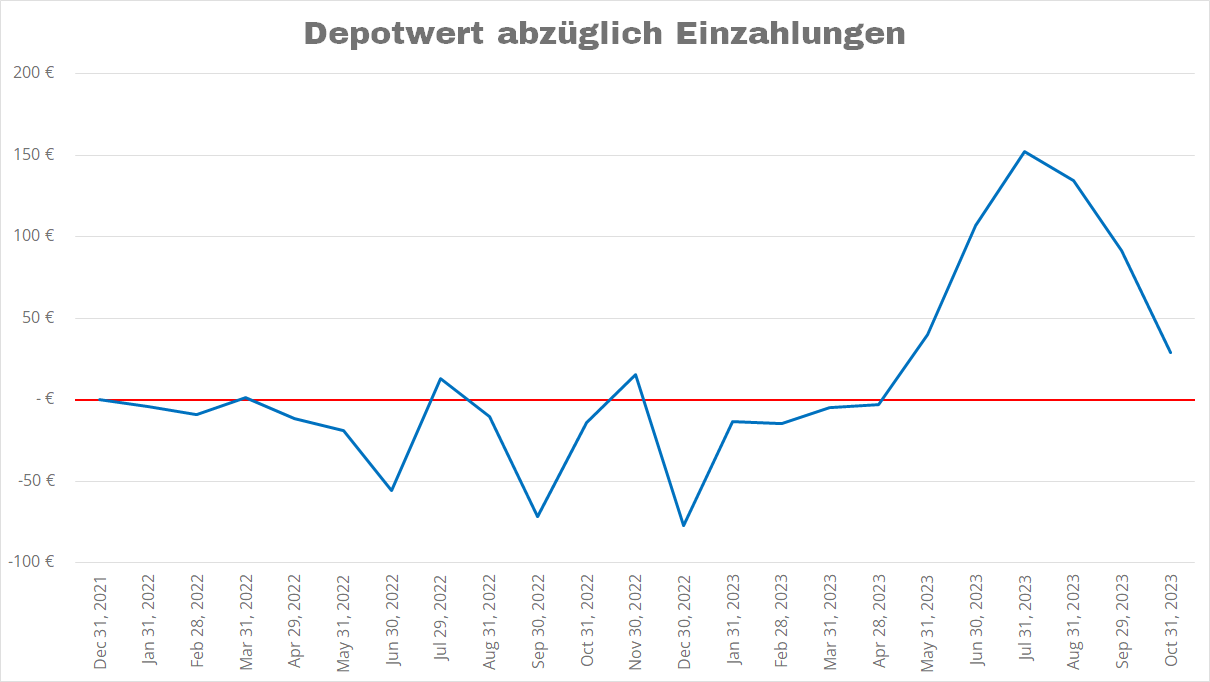

Der neue MSCI World

Sparplanszenario wie oben.

- Erste Rate: Dezember 2021

- Letzte Rate: Oktober 2023

Die Performance?

- Fast 17 Monate in Folge ist der Depotwert kleiner als die Summe der Einzahlungen.

- Im Juli 2022 schafft es das Depot ins Plus (800 € eingezahlt, Depotwert 812 €).

- Das Minus ist jetzt nicht so dramatisch. Weihnachten 2022 ist das Ergebnis am schlechtesten (1.300 € eingezahlt, im Depot sind 1.220 €, ein Minus von 80 €). Die Grafik zeigt’s ja: Das Minus liegt zwischen minus zehn und minus zwanzig Euro.

- Aktuell ist das Depot im Plus. Der Depotwert beträgt 2.330 €. Anteil der Sparplanraten: 2.300 €.

Alles verschmerzbar, aber doch irgendwie lästig.

Mühsam ernährt sich das Eichhörnchen und eigentlich hatte man sich das Ganze mit Blick auf die glorreiche Vergangenheit etwas anders vorgestellt.

Aber, es geht noch schlimmer.

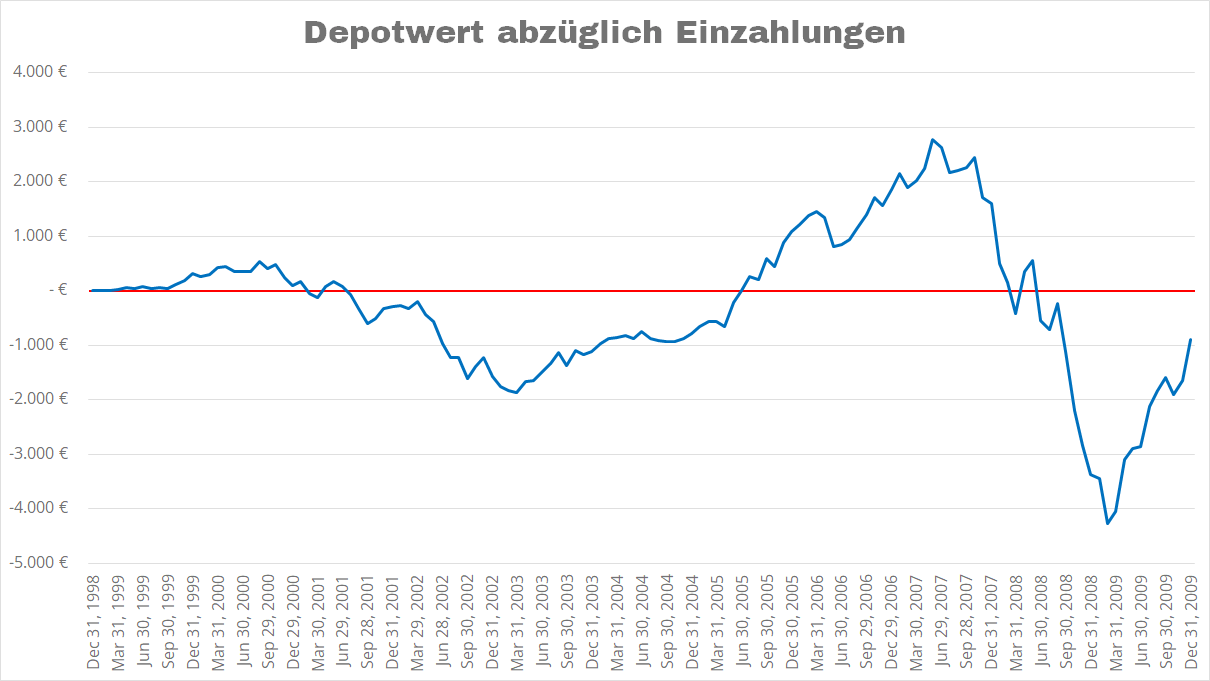

Der ganz alte MSCI World

Auch das ist normal für den MSCI World.

Zehn Jahre werfen wir monatlich 100 Euro in ein schwarzes Loch. Nach 133 Monaten haben wir 13.300 Euro im MSCI World versenkt und das Depot ist 12.400 Euro wert. 900 Euro Verlust in 10 Jahren. Riester hätte mehr gebracht.

Was ist denn jetzt normal?

Beides. Deshalb sind diese "Lohnt-der MSCI-World"-Artikel auch so albern. Es gibt nichts zu kritisieren am MSCI World. Die Regeln sind transparent wie eh und je.

- Das Investmentuniversum: Alle börsennotierten Unternehmen in den 23 Industrieländern. Abgeschnitten wird, wenn 85 % der Marktkapitalisierung erreicht sind. Damit sind die großen (Large Cap) und mittelgroßen (Mid Cap) Firmen Teil des Index.

- Rangfolge nach Marktkapitalisierung

- Jedes Quartal erfolgt eine Überprüfung

- Fertig

Egal ob ACWI, World oder Emerging Markets, die Indizes sind Trendfolger. Durch die Gewichtung nach Marktkapitalisierung gewinnen erfolgreiche Firmen automatisch an Einfluss, während erfolglose Firmen nach unten durchgereicht werden.

Und zwar unabhängig davon, in welchem Land die Firma ihren Hauptsitz hat. Aktuell führen vor allem US-amerikanische Firmen dem Index an. Wobei man trefflich darüber streiten kann, ob das denn wirklich US-Unternehmen sind, oder nicht einfach Weltkonzerne.

Google beispielsweise hat im Jahr 2022 weniger als 50 % seine Umsatzes in den USA gemacht. OK, es waren 48 %, aber trotzdem, unter 50 %. 29 % EMEA (Europa, Naher Osten, Afrika), 16 % pazifisches Becken und 6 % für das restliche Amerika (Quelle).

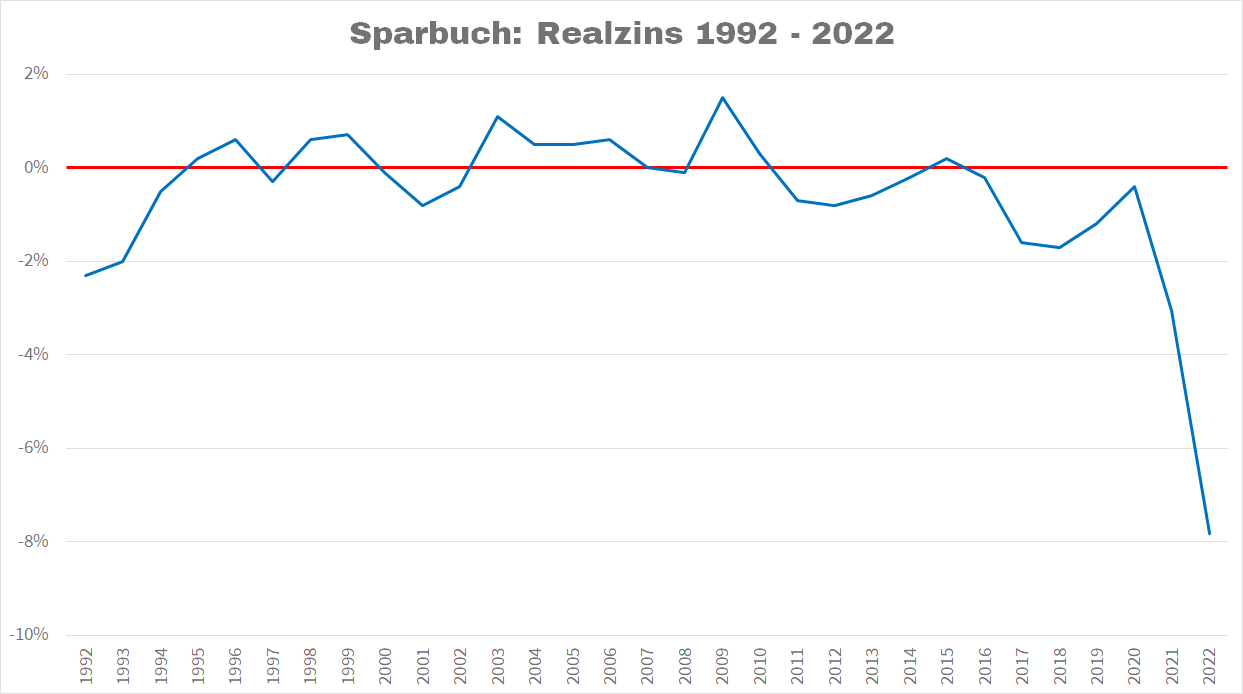

Das es jetzt knapp zwei Jahre eher auf Tagesgeldniveau dahingeht, ist kein Grund am MSCI World zu zweifeln oder sich Zinsanlagen zuzuwenden. Sichere Zinsprodukte sind Wertspeicher. Sie erhalten erst einmal den nominalen Wert des Geldes. Wenn der Zins dann die Inflation ausgleicht und die Kaufkraft stabil hält: Umso besser. Für den Vermögensaufbau taugen diese Produkte nichts.

Selbst auf dem Höhepunkt der Subprime-Krise gab es gerade mal einen Realzins von 1,5 %. Die meiste Zeit hat man mit Sparbuch und Tagesgeld Kaufkraft verloren.

Fazit

Das Geld wird im Bärenmarkt verdient. Man weiß es dann nur noch nicht. Wer von 1999 bis 2009 unverdrossen World-Anteile gekauft hat, saß zu Beginn des Bullenmarktes auf einem schönen Haufen Anteilsscheine. Und dann kam die Tide und hob alle Schiffe.

Wir sind jetzt wieder in einer Akkumulationsphase.

Jede profitable Strategie muss schwer durchzuhalten sein. Eine Strategie, die ihre Fans nicht hin und wieder hart prüft, verliert die Fähigkeit Geld zu verdienen. Survival of the fittest. Und wenn die schwachen Hände dann raus sind, kann der Zyklus von neuem beginnen.

"Gewinne an der Börse sind Schmerzensgeld. Erst kommen die Schmerzen und dann das Geld."

André Kostolany

Also: Dran bleiben!