16. November 2023

Börsen-Erfolgsfaktor Nr. 1: Die Positionsgröße

Risikomanagement ist Positionsgrößenmanagement. Nehmen wir als plakatives Beispiel Bitcoin.

- Höchstkurs: 15.11.2021, 57.982,73 €

- Tiefstkurs: 21.11.2022, 14.965,85 €

- Verlust: 74,19 %

Binnen Jahresfrist haben sich drei Viertel der investierten Summe in Luft aufgelöst.

| Investiert | Verlust |

|---|---|

| 10 € | -7,42 € |

| 100 € | -74,19 € |

| 1.000 € | -741,91 € |

| 10.000 € | -7.419,08 € |

Die Positionsgröße entscheidet!

- 10 €: Egal, das waren die 10 Euro, die ich mal über Bison angelegt habe. War eh Promotion-Geld. Was sollt’s, dieses Krypto-Zeug ist eh Quatsch. Lebt einfach weiter.

- 100 €: Schade, hatte gehofft wenigstens ein schickes Abendessen für zwei rauszuholen. Aber egal, das zahl’ ich auch aus der eigenen Tasche.

- 1.000 €: Das tut echt weh, für die 750 € hätte ich auch einen schönen Wochenendtrip nach Wien machen können.

- 10.000 €: Scheiße, SCHEISSE, SCHEISSE!!!! Das sind drei Nettogehälter und meine Frau weiß von nichts!

Ob Aktie oder Bitcoin - an den Verlusten können Sie nichts ändern. Ihr Hebel ist die Positionsgröße.

Verlust mal Positionsgröße gleich "Wucht des Einschlags".

Meine Erfahrung aus zehn Jahren als Finanzblogger: Es gibt zwei Gründe, warum die Leute das Handtuch werfen:

- Liquiditätsprobleme - etwas Unvorhergesehenes passiert und der Notgroschen reicht nicht aus. Die Folge: Ein Notverkauf des Depots.

- Falsche Positionsgrößen - ein Aktienanteil von 20 Prozent wäre im Rahmen gewesen, 30 Prozent waren zu viel. Die Folge: Ein Notverkauf des Depots.

Die Argumente der Excel-Ultras (positiver Erwartungswert, statistisch, stochastisch alles super, blah, blah, blah) verhallen in solchen Situationen ungehört. Börse ist zu 80 Prozent Bauch und zu 20 Prozent Gehirn. Die Aufgabe des Gehirns ist es, die Bauchentscheidungen rational zu begründen, damit der Bauch nicht wie ein Volldepp dasteht. Excel ist evolutionsgeschichtlich viel zu jung, um irgendeinen Einfluss auf das Reptiliengehirn zu haben.

Was ist die richtige Positionsgröße für mich?

Das hängt von der Assetklasse ab. Ich spiele das anhand des Aktienmarktes durch.

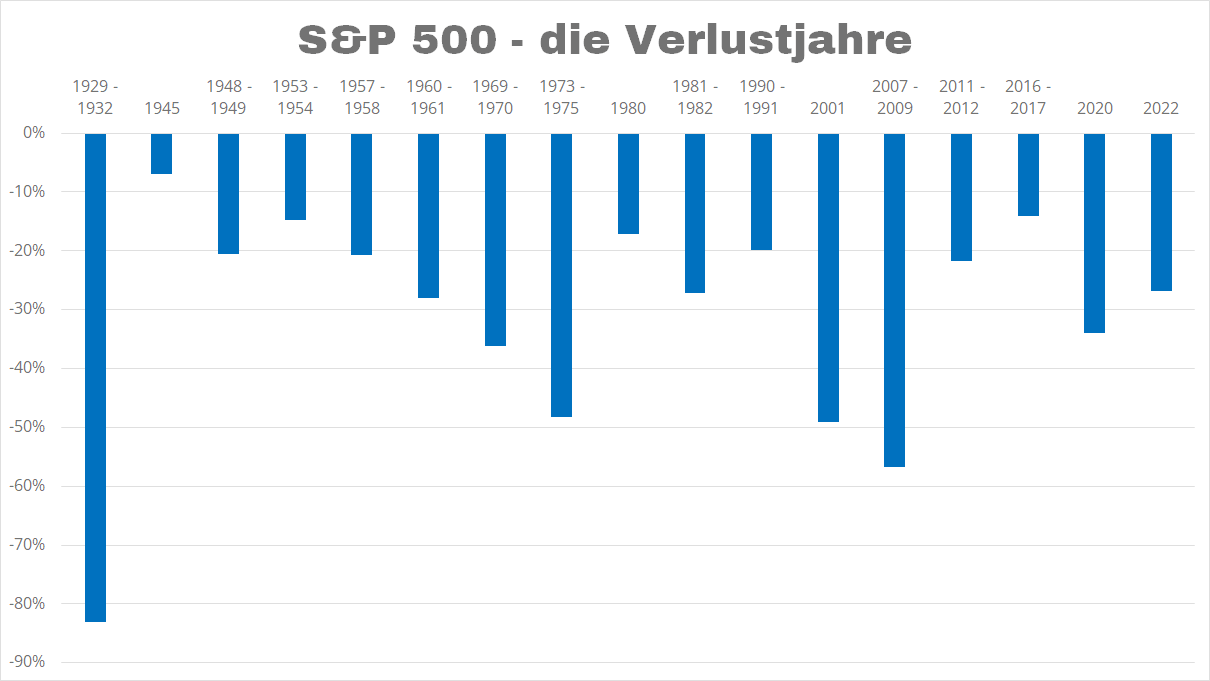

Zuerst müssen wir uns einen Überblick verschaffen: Wie hoch sind die möglichen Rücksetzer?

Ganz wichtig: Die Zeitreihe sollte möglichst lang sein. 50 Jahre sind gut, 100 Jahre sind besser.

Ich habe mich aus pragmatischen Gründen für den S&P 500 entschieden. Der hat die längste Zeitreihe und die Daten sind relativ leicht zu finden.

Einwand

Aber der S&P 500 umfasst doch nur die USA und ist außerdem in Dollar. Mein MSCI Schwellenland ist doch damit gar nicht vergleichbar und außerdem dollarfrei.

Uns interessiert: Welche Kursrückgänge sind am Aktienmarkt möglich. Diese Antwort liefert uns der S&P 500. Wenn der S&P 500 um 82 Prozent fallen kann und sich in der Vergangenheit mehrfach halbiert hat, dann können die anderen Indizes das auch.

Der S&P 500 hat sich in den Perioden 1973 - 1975, 2001 und 2007 - 2009 halbiert. Nur Erbsenzähler machen eine Nachkommatabelle auf.

| Zeitraum | Verlust |

|---|---|

| 1973 - 1975 | -48,20% |

| 2001 | -49,10% |

| 2007 - 2009 | -56,80% |

Hier "genau" zu rechnen, gaukelt eine Genauigkeit vor, die nicht existiert. Es geht beim Investieren nicht darum perfekt zu sein. Es reicht, dem roten Faden zu folgen. Und der führt manchmal in den Abgrund. Und ob der Abgrund nun eine Tiefe von 48,20 % oder von 56,80 % hat, ist egal. Das sind beides Genickbruchtiefen.

Zwischenfazit

Die Assetklasse "breit diversifizierter Aktienfonds" hat bereits Verluste von über 80 Prozent erlitten, Drawdowns von 50 Prozent wird jeder Langfristanleger erleben und ein Minus von 20 Prozent gehört einfach zum guten Ton.

Was nun?

Jetzt müssen wir diese Verluste bewerten; und zwar in Euro.

Die Messlatte sind Sie, oder besser gesagt: Ihr Nettogehalt.

Und auch hier gilt: Wir runden fleißig, denn wir brauchen Zahlen, die sich gut merken lassen.

Die Höhe des durchschnittlichen jährlichen Nettolohns je Arbeitnehmer lag in Deutschland 2022 bei 26.928 Euro.

Wir kalkulieren:

- Jahresnetto: 27.000 Euro

- Monatsnetto: 2.300 Euro (Jahresnetto dividiert durch 12)

- Wochennetto: 500 Euro (Jahresnetto dividiert durch 52)

- Stundennetto: 13 Euro (Wochennetto dividiert durch 40) bis 15 Euro (Wochennetto dividiert durch 35)

Das ist eine Überschlagsrechnung. Natürlich können Sie ganz genau rechnen und nur die Arbeitstage als Berechnungsgrundlage nutzen. Das wären dann bei einer 5-Tage-Woche 230 Arbeitstage pro Jahr und 21 Arbeitstage pro Monat. Das ist das, was das Finanzamt ohne Rückfragen akzeptiert. Wenn Sie damit das Wochennetto "genau" ausrechnen landen Sie bei 600 Euro. Centgenau: 586,96 Euro.

Was ich Ihnen mit 25 Jahren Börsenerfahrung versprechen kann: Wenn Ihr Depot in die kritische Zone segelt, ist es egal, ob Ihr Wochennetto bei 500 oder bei 600 Euro liegt.

Jetzt zurück zu unserem Bitcoin-Investment.

| Investiert | Verlust | Arbeitsäquivalente |

|---|---|---|

| 10 € | -7,42 € | 30 Minuten |

| 100 € | -74,19 € | 5 - 6 Stunden, fast schon ein ganzer Arbeitstag |

| 1.000 € | -741,91 € | 1,5 Wochen für die Katz |

| 10.000 € | -7.419,08 € | gut 3 Monatsgehälter, das gesamte Einkommen eines Quartals ist weg |

Ihre Aufgabe

- Errechnen Sie Ihre Netto-Kennzahlen.

- Überlegen Sie sich, wie viel vom Netto Sie riskieren wollen.

Bezogen auf einen ETF auf einen der Brot&Butter-Indizes bedeutet das:

| Depotgröße | 50 % Verlust | Wochenetto | Monatsnetto | Jahresnetto |

|---|---|---|---|---|

| 1.000 € | - 500 € | 1 | ||

| 5.000 € | - 2.500 € | 5 | 1 | |

| 10.000 € | - 5.000 € | 10 | 2 | |

| 20.000 € | - 10.000 € | 20 | 4 | |

| 50.000 € | - 25.000 € | 50 | 11 | 1 |

| 100.000 € | - 50.000 € | 100 | 22 | 2 |

Sie sehen, ich habe auch hier ordentlich gerundet. 22 Monatsnettos sind keine zwei Jahresnettos. Aber Nachkommastellen verbessern Ihre emotionale Situation nicht, wenn das Depot zweistellig im Minus steht.

Die Frage aller Fragen

Wie viele Monatsnettos dürfen im Feuer sein, bevor Sie nervös werden?

42 wären eine ganze Menge.