Risiko: Konvergent oder lieber divergent?

Kein Tag ohne Risiko. Wer aufsteht, rutscht aus und stirbt beim Gang ins Badezimmer. Wer liegen bleibt, isoliert sich, verliert seine sozialen Kontakte und wird depressiv.

Risk à la carte. Wie soll Ihr heutiges Risiko serviert werden: Konvergent oder divergent?

| Konvergentes Risiko |

Divergentes Risiko |

| ist strukturiert, stabil und bis zu einem gewissen Grad berechenbar |

Komplette Unwissenheit bezüglich der wahren Gestalt der drohenden Risiken |

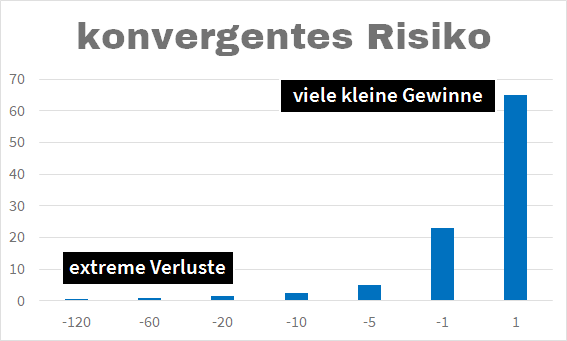

| viele kleine Gewinne |

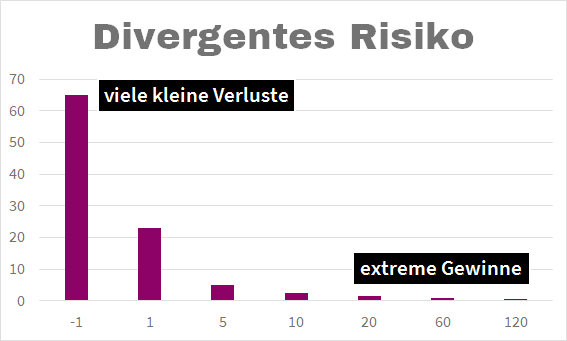

viele kleine Verluste |

| ab und zu ein Tritt vors Schienenbein |

ab und zu ein Jackpot |

| Upside limitiert |

Downside limitiert |

| leidet unter "Schwarzen Schwänen" |

profitiert von "schwarzen Schwänen" |

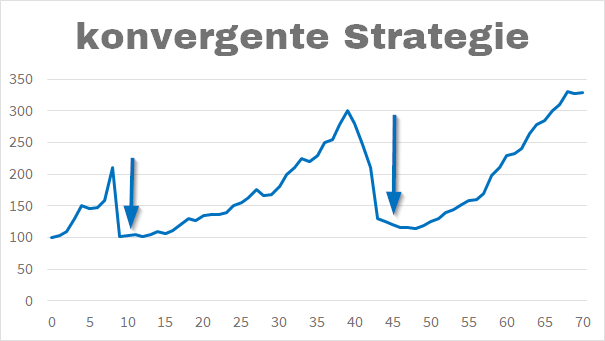

| Gewinne werden eingesammelt, denn sie bestätigen den Glaubenssatz zu wissen wie es läuft. |

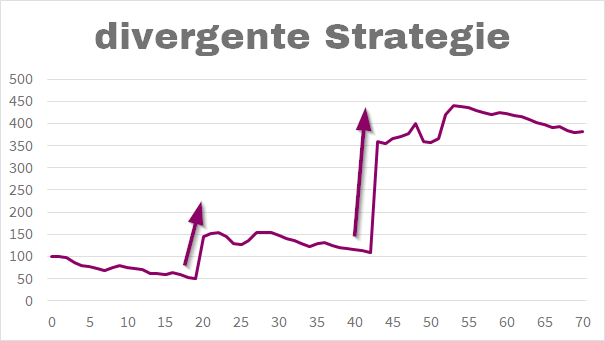

Gewinne lässt man laufen und freut sich: "Hey, ich scheine etwas gefunden zu haben, dass doch funktioniert." |

| Bei Verlusten werden die Anstrengungen verdoppelt, denn die Überzeugung die Dinge unter Kontrolle zu haben ist stärker als der Ärger über die Verluste: "Ich weiß, wie das hier läuft, meine Verluste sind nur temporär." |

Verluste werden unverzüglich begrenzt, denn es gibt kein Vertrauen in die Zukunft. Nur ein nüchternes: "Dann lag ich wohl falsch." Keine Glaubenssätze, keine Durchhalteparolen |

| psychologisch: permanente Zufriedenheit, ab und zu eine Tracht Prügel |

psychologisch: Dauerdepri durch permanente Nadelstiche, ab und zu die totale Euphorie |

Die Typfrage

Jemand, der auf eine konvergente Risikostrategie setzt, hält das Risiko für berechenbar. Er glaubt zu verstehen, was des Pudels Kern ist und was die Welt im Innersten zusammenhält. Der Divergenzstratege gibt sich diesen Illusionen nicht hin. Er gibt sofort zu, keine Glaskugel zu haben.

Konvergent und divergent im täglichen Leben

Im Alltag bevorzuge ich konvergentes Risiko, aber im Leben weiter gebracht hat mich das divergente Risiko.

Konvergent

Im Straßenverkehr: Viele kleine Gewinne. Immer schön nach rechts und links schauen, bevor ich die Straße überquere. Den Crash verschieben wir lieber auf den Sankt-Nimmerleins-Tag. Ich will nicht Teil der Verkehrsopferstatistik werden.

Beim Ausräumen des Geschirrspülers: Kleiner Gewinn: Jede Tasse einzeln herausholen und wegräumen. Großer Crash: Vier oder fünf Henkel gleichzeitig mit einer Hand greifen und mit einem Schwung ins Regal hieven. Geht meistens gut. Wenn nicht: Stress mit der besten Ehefrau von allen. Angeschlagene Tassen erhöhen die Ehe-Vola.

Ich mag meinen Alltag langweilig und vorhersehbar.

Divergent

Einen Blog aufsetzen. Der Finanzwesir ist mein siebter oder achter Blog. Einen Blog zu starten kostet nicht viel und wenn es nicht klappt macht man ihn dicht. Cut your losses.

Irrsinnige Karrieremoves: Mein Start bei Yahoo! 1997. Die Upside? Wie sagte meine Mitarbeiterin damals: "The sky is the limit". Wenn’s nicht klappt: Auch kein Problem. Ein junger tatkräftiger Mann mit einigen Jahren Berufserfahrung in einem sich explosiv entwickelnden Bereich - da ist schnell eine andere Position gefunden.

ETFs um Alpha ergänzen: Der Nation eine bisher unbekannte Anlageklasse vorstellen - kann ein richtiger Trend werden. Und wenn’s schiefgeht? Dann ist das Ego ein bisschen angekratzt. Aber das gibt sich mit der Zeit.

Beim divergenten Vorgehen geht es immer um die Positionsgröße. Sie dürfen nie "all in" gehen. Wenn Sie Ihre Verluste begrenzt haben, muss noch genug Substanz für das nächste Experiment da sein.

Divergente Typen haben keine Glaskugel und sind deshalb hervorragende Risikomanager. Konvergente Typen brauchen kein Risikomanagement, denn sie haben die Zukunft ja berechnet.

Erfolg, Überleben, Zufriedenheit - was wollen Sie?

- Konvergenz ist meistens stabil und liefert verlässliche Ergebnisse, Zufriedenheit sowie Schutz und Sicherheit über längere Zeiträume. Konvergenz macht zufrieden.

- Der Beitrag der Divergenz: Widerstandsfähigkeit, neue Blickwinkel und der Stolz Außergewöhnliches geschafft zu haben. Divergenz ist die Jagd nach dem Erfolg.

Soll ich konvergent oder divergent durchs Leben gehen?

Sowohl als auch.

Peppen Sie Ihren konservativ-konvergenten Alltag mit einem gelegentlichen Amoklauf der Divergenz auf.

Wer ist glücklicher?

Der Divergente!

Warum?

Nun, der Konvergente glaubt die Strippen ziehen zu können. Wird aber zuverlässig vom Leben enttäuscht. Die "Auf’s-Maul-vor’s-Schienenbein"-Quote liegt bei einhundert Prozent.

Der Divergente hat ein dickes Fell, erwartet wenig, glaubt aber als kölscher Jong fest ans "Et hätt noch immer jot jejange". Und irgendwann überschütten die Götter ihn dann mit dem Jackpot.

Und wenn nicht? Dann hat er sein dickes Fell.

Meine Lebensmischung ist 60 / 40. 60 % Divergenz, 40 % Konvergenz.

Wenn Divergenz so toll ist, warum nicht 100 % divergent?

Na ja, so ein dickes Fell habe ich auch nicht. Ab und zu soll schon auch mal was nach Plan laufen. Auf zwei Beinen steht man einfach stabiler.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Portfolio, Altersvorsorge

Das könnte Sie auch interessieren

- Podcast: Schulden ‒ Der Finanzwesir rockt, Folge 5

- Finanzen mit Excel im Griff: Teil 1 ‒ Geht das nicht auch anders?

- Leserfrage: Wie kann ich ein Thema allumfassend durchblicken?

- Auf zur Zinsjagd!

Kommentare

Flurry sagt am 04. August 2021

Bist du es, Nassim?

Divergentes Risiko ist halt scheiße zu verkaufen, wenn man es nicht nur für sich selbst macht (und auch da). Ich meine, es lässt sich ja auch so investieren, wie es beispielsweise dieser durchaus erfolgreiche Hedgefund macht, den Nassim Taleb berät. Optionen kaufen, die von schwarzen Schwänen profitieren, also sehr niedrig bepreiste Calls auf Rohstoffe und Puts auf Aktienmärkte.

Aber wie wird das von anderen wahrgenommen? "Der S&P 500 hat 60% Rendite dieses Jahr gemacht, wir liegen bei -8% weil es keinen schwarzen Schwan gab". Urghs. Da muss man schon jeden Tag wieder den guten Nassim lesen um dabei zu bleiben.

Mr ZI sagt am 04. August 2021

Ich stimme mit dem überein, was Sie am Ende zusammengefasst haben - eine Mischung aus beidem ist der richtige Weg!

Finanzwesir sagt am 04. August 2021

Hallo Flurry,

ja, Trendfolge ist manchmal wie ein Horrorfilm. Das es gut ausgeht für den Helden steht außer Zweifel, aber zwischendurch werden die Nerven ganz schon strapaziert.

"Divergentes Risiko ist halt scheiße zu verkaufen"

Du hast recht, divergentes Risiko ist nicht für jeden. Deshalb machen es wenige und deshalb gibt's da noch was zu holen. Ich meine das nicht nur auf die Börse bezogen, sondern auf das ganze Leben. Wer da ist, wo niemand ist, hat seinen Claim schon abgesteckt, wenn die Herde erscheint.

Im Idealfall verkauft man dann seinen Claim gewinnbringend und zieht ins nächste Abenteuer.

Gruß

Finanzwesir

Burkart sagt am 05. August 2021

Ein gutes Beispiel für divergentes Risiko ist Glücksspiel: Kontinuierlich geringe Einsätze zahlen und irgendwann vielleicht den Jackpot gewinnen. Dabei ist allerdings der (langfristige) Erwartungswert negativ. Wer trotzdem spielt, zahlt im einen Szenario bewusst den Eintritt für die hormonelle Achterbahnfahrt und betreibt damit Konsum statt Investition. Im anderen Fall, wenn man unterm Strich mit einem Gewinn rechnet, hält man das System in all seiner kurzfristigen Divergenz langfristig doch wieder für konvergent im Sinne von berechenbar.

Konvergenz im (motorisierten) Straßenverkehr führt doch eher hin zur Verkehrsopferstatistik: Immer etwas schneller unterwegs als erlaubt, wenn nicht gar Bleifuß. Dadurch regelmäßig ein paar Minuten Fahrzeit gespart, bis eines Tages der Lappen weg ist oder es im wahrsten Sinne des Wortes zum Crash kommt.

Ob zu Fuß oder hinterm Steuer: Aufmerksamkeit und Rücksichtnahme kosten jedes Mal ein klein wenig Zeit. Eine große Belohnung gibt es dafür nicht, also passt auch keine divergente Strategie. Wenn es wirklich um Leib und Leben geht, scheint das Mittel der Wahl äquivalent zu Staatsanleihen bei sinkenden Zinsen zu sein: Konstant schleichender Verlust, nicht mehr und nicht weniger.

Felix sagt am 06. August 2021

Puh. Weiß nicht ob mir das so passt... Mal davon abgesehen das der Buy&Hold-Typ ja bislang immer beanspruchte ohne Glaskugel durch die Gegend zu laufen.

Grade Trend-Systeme haben doch sehr viele Annahmen.

- Es gibt einen Trend

- Er ist identifizierbar

- ICH (oder der Manager meines Vertrauens) kann ihn identifizieren.

- Auch das Ende des Trends kann identifiziert werden.

- Das beste Mittel ist die 200 Tage Linie, auf keinen Fall die 198 Tage Linie.

Das Problem: ob diese Annahmen stimmen weiß man erst wenns wirklich kracht. Stellt sich dann raus, das doch etwas nicht lief: Jahrelang kleine Verluste UND der crash! Max Otte lässt grüßen.

Außer man trifft die Annahme: das System funktioniert, WEIL es ständig kleine Verluste gibt.

Da fehlt natürlich noch die 6. Annahme: das nächste Crash ("negativ-trend") wird genau wie der letzte. Aus Daten der Vergangenheit lassen sich Rückschlüsse auf zukünftige Gewinne ziehen.

Vielleicht fehlt mir aber auch ein grundlegenderes Verständnis für diese Systeme. Das wäre auf jeden Fall eine begründete Annahme.

;)

Grüße

Felix

Finanzwesir sagt am 06. August 2021

Hallo Felix,

"Buy&Hold-Typ ja bislang immer beanspruchte ohne Glaskugel durch die Gegend zu laufen."

Dabei bleibt es. Keine Glaskugel und Buy&Hold. Ich halte einen ETF, was im ETF passiert ist mir egal. Das gleiche gilt für die Alpha-Fonds. Ich will ja nicht selbst traden, sondern einen diversifizierten Fächer aus Trendfolgern und Long-Volatility-Fonds halten.

- Beim ETF diversifiziere ich über die Zahl der Firmen

- Beim den Alpha-Fonds diversifiziere ich über die Zahl der Strategien und jeder Fonds diversifiziert dann über die verschiedensten Märkte.

Beide Strategien kommen ohne Glaskugel aus.

Zu Deinen Punkten

Es gibt einen Trend

Warum sollte es keinen Trend geben? Das theoretische Fundament ist die Verhaltensökonomie die das Herdenverhalten schlüssig erklärt. Solange wir Menschen uns wie Menschen benehmen, wird es Trends geben. Damit ist nicht gesagt, dass es am 17.8.2021 einen Aufwärtstrend im Goldmarkt gibt. Was wann wo und wie stark trendet weiß niemand

Er ist identifizierbar

Das ist nicht nötig. Einfach random einsteigen und dann mit striktem Risikomanagement die Verluste begrenzen reicht (fast ;-). Das haben Kaminski und Greyserman in ihrem Buch "Trend following with Managed Futures" gezeigt.

A random entry system demonstrates that much of trend following performance can be explained by the exit decision."

Natürlich versuchen die Profis nicht total zufällig einzusteigen. Es geht mir darzulegen: Der Einstieg ist nicht das alles entscheidende Erfolgskriterium. Du kannst als Trendfolger relativ entspannt einsteigen, solange Du zügig aussteigst, wenn sich der Trend nicht so materialisiert, wie Du Dir das vorstellst.

ICH (oder der Manager meines Vertrauens) kann ihn identifizieren.

Siehe oben. Relativ laxe Kriterien reichen

Auch das Ende des Trends kann identifiziert werden.

Das beste Mittel ist die 200 Tage Linie, auf keinen Fall die 198 Tage Linie.

Es gibt kein "bestes Mittel". Es gibt nur ein Tradingsystem, in dem die einzelnen Elemente in einander greifen. Zwei Trader, die beide erfolgreich sind können operativ sehr unterschiedlich vorgehen. Konkret auf Dein Beispiel bezogen: Das ist viel zu granular. Ob 200 oder 198 Tage spilt keine Rolle. Je gröber ein Tradingsystem eingestellt ist umso erfolgreicher ist es.

Es gibt Trader, die sich mittels Backtesting ein unglaublich profitables Trandingsystem gebaut haben, nur um dann mit ihrem Echtgelddepot krachend Schiffbruch zu erleiden.

Was ist da passiert?

Diese Trader haben sich ein System gezüchtet, dass in den letzten 5, 10 oder 15 Jahren hervorragende Ergebnisse gebracht hätte. Sie haben sich einen schicken Panda gezüchtet und müssen dann feststellen: Bambus ist aus.

Der Weg der Ratte ist da besser: Der Backtest bescheinigt die grundsätzliche Lebensfähigkeit aber keine überragende Profitabilität. Dafür bewährt sich das Modell mit seinen "Las'-mal-Fünfe-gerade-sein"-Parametern dauerhaft in der Praxis.

Wo jetzt genau die Ratte zum Panda wird sagt Dir die Erfahrung. Jeder Trader, der was auf sich hält muss mal mit einem "overfitted model" Schiffbruch erlitten haben. ;-)

Was Du vergessen hast

Das Risikomanagement, also die Positionsgröße und das zügige Verlassen einer Verlustposition sind die entscheidenden Parameter. Da geht's um handwerklich Fragen wie die Gewichtung der Risikoeinheiten nach Volatilität und die Frage: Wie groß ist eine Risikoeinheit bei uns? Ein Kontrakt, zehn Kontrakte?

Das Hauptproblem

Du steigst mit 100.000 € ein. Entwickelt sich super. 200.000 € im Account. Jetzt kommen die ganzen Hobbyisten mit ihrem "An Gewinnmitnahmen ist noch keiner gestorben".

Du checkst Dein Handelssystem: Alle Indikatoren sind intakt.

Dann ist die einzig mögliche Antwort: " Verpisst Euch!"

Danach werden aus 200.000 € 130.000 €

Die Hobbyisten höhnen: "Tja, hättest Du mal was auf Seite geschafft."

Check des Tradingsystems: Alles auf Grün.

Du bleibst im Trade und bei 500.000 € sagen Deine Indikatoren dann: Das war's.

Einen wirklich guten Lauf bis zum Ende durchzuhalten, das unterscheidet die Profis von den Hobbyisten. Es gibt nicht so viele richtig gute Trades und die muss man mitnehmen. Dafür braucht man Erfahrung und Nervenstärke.

Wenn Du Han Solo bist, weißt Du, was Du dem Millenium Falken zutrauen kannst.

Erfolgreiche Trendfolger haben ihre Erfahrung in Code gegossen und lassen das System dann machen. Die besten Trader sind keine Masters of the Universe, sondern sehr selbstkritisch und immer auf der Suche nach Schwachstellen in ihrem System.

Grüße

Finanzwesir