02. September 2022

Wenn ich alt bin, schichte ich um

Erst mal 30 Jahre in Richtung ETF marschieren und dann umschichten. Das höre ich oft. Erst diese Woche wieder. Umschichten wird besteuert. Aber wie stark? Das wollte ich herausfinden.

Die erste Hürde: Einen passenden ETF finden. Breit diversifiziert soll er sein, alt dazu und thesaurierend.

- Breit diversifizierend: Da kommen nur die drei Titanen in Frage: S&P 500, MSCI World oder der ACWI.

- Alt, denn wir brauchen die längstmögliche Zeitreihe: S&P 500 oder MSCI World. Die ersten ACWIs kamen erst 2011.

- Thesaurierend, denn die Ausschüttungen sind nicht zu vernachlässigen. Bei einem Thesaurierer sind die Kurse "total return". Ausschüttung plus Kursgewinn.

So ist es dann der Xtrackers MSCI World Swap mit der WKN DBX1MW geworden. Auflage am 19. Dezember 2006.

Randbedingungen

- In der Ansparphase vernachlässige ich Steuerzahlungen. Am Anfang der Anlegerkarriere greifen noch die Freibeträge und dann sorgt die Niedrigzinsphase für eine minimale Besteuerung der Thesaurierer. Für unsere Abschätzung gut genug.

- Zeitraum Januar 2007 - August 2002. Das sind 188 Monate, oder gut 15,5 Jahre. Kein besonders langer Zeitraum - aber das Beste, was zu haben war. Aber alles unter 50 Jahren ist sowieso "small data".

- Monatliche Sparrate: 50 €, 200 € (deutscher Standard), 400 €, 800 €

Was kommt dabei rum?

| Sparrate | Endsumme | Eingezahlt | Kursgewinne und Ausschüttungen |

|---|---|---|---|

| 50 € | 23.600 € | 9.400 € | 14.200 € |

| 200 € | 94.400 € | 37.600 € | 56.800 € |

| 400 € | 188.800 € | 75.200 € | 113.600 € |

| 800 € | 377.600 € | 150.400 € | 227.200 € |

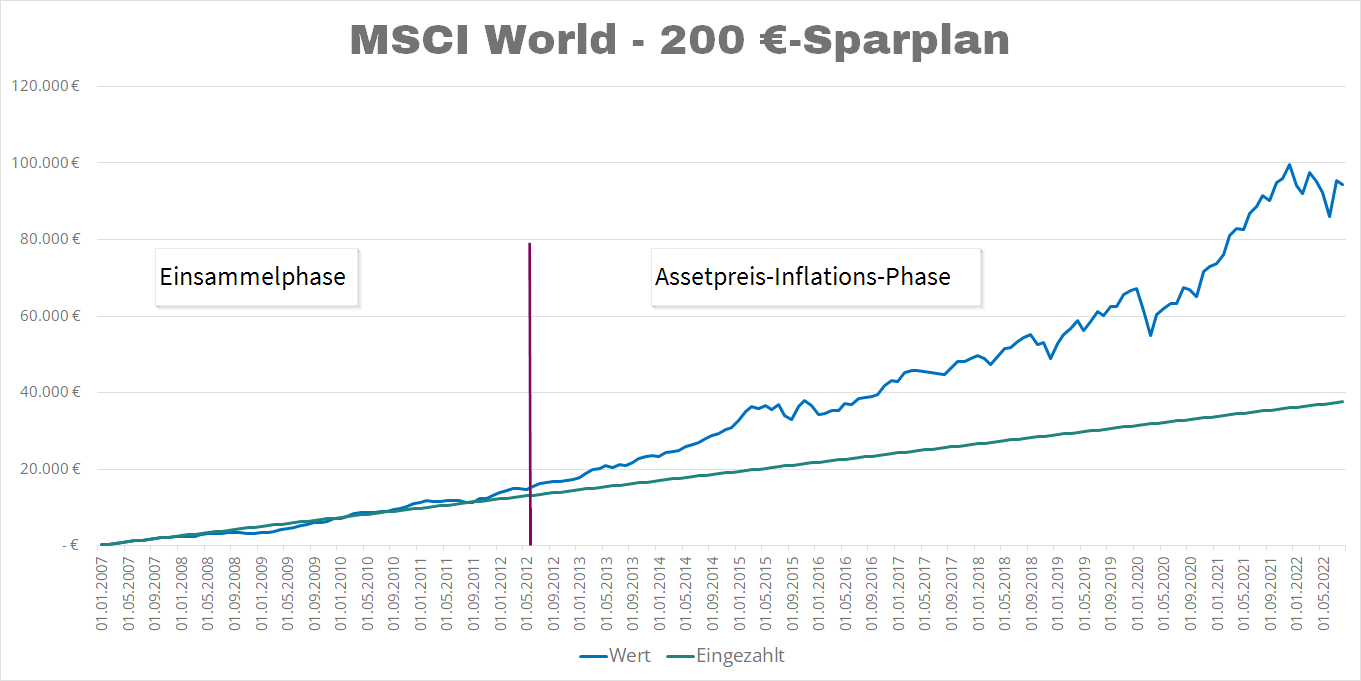

Gutes Timing. Das waren 15 Jahre mit Rückenwind.

Am Anfang voll die Subprime-Krise mitnehmen. Emotional macht das nichts, denn die Summen sind noch klein und der Zeithorizont lang. Augen zu und durch. Im Januar 2007 ging ein Anteilsschein für gut 25 Euro über die Theke. Dann ging’s bergab bis auf 14 Euro. Letztlich hat das Depot fünf Jahre lang den MSCI World für maximal 26 Euro pro Anteilsschein gebunkert. Erst im Dezember 2012 hatten sich die Kurse auf das 2007er Niveau hochgewuchtet.

Fünf Jahre lang "erst mal zu Penny", da kommt schon der eine oder andere ETF-Anteil zusammen. Ab 2013 hieß es dann: "Assetpreisinflation - ich bin dabei". Niedrige Zinsen, niedrige Güterinflation - irgendwo muss das ganze EZB-Geld ja hin. Also stieg der Kurs bis auf 80 Euro. Für 26 Euro kaufen und für 80 verkaufen - ein guter Deal.

Ein weiterer Bonus: Der schwache Euro. Der MSCI World ist dollardominant. Wer den MSCI World hält, macht seine Gewinne in Dollar und tauscht sie dann in Euro um. Da hilft die Dollar-Euro-Parität.

So geht Rückenwind!

Was kann ich verlieren?

Nach wie vor: Bis zu 50 %. Eine Kurshalbierung ist immer drin.

| Sparrate | Endsumme | 50 % Verlust | 20 % Verlust | 10 % Verlust |

|---|---|---|---|---|

| 50 € | 23.600 € | 11.800 € | 4.700 € | 2.400 € |

| 200 € | 94.400 € | 47.200 € | 18.800 € | 9.400 € |

| 400 € | 188.800 € | 94.400 € | 37.800 € | 18.900 € |

| 800 € | 377.600 € | 188.800 € | 75.500 € | 37.800 € |

Nach über 15 Jahren Rückenwindsparen mit der Durchschnittsrate ist mein Depot 100.000 Euro wert. Was bedeutet das?

ETF-Sparen ist eine Diversifikationsstrategie. Vermögen werden durch Konzentration aufgebaut und durch Diversifikation geschützt. Wer sein Vermögen mittels Diversifikation aufbauen will, muss viel Zeit mitbringen. 100.000 Euro sind eine respektable Summe, aber fürs "Mein-Haus-mein-Boot-mein-Pferd"-Quartett reicht es dann doch nicht.

Jahrzehntelang sparen bedeutet: Verlustpotentiale in der Höhe von Jahresgehältern. Irgendwann will man das nicht mehr. Da spart man Jahrzehnte und dann kommt so ein blödes Corona-Ding und klaut einem in 30 Tagen 30.000 Euro. Meine Erfahrung hat gezeigt, dass viele Menschen irgendwann von Prozenten auf absolute Zahlen umschwenken.

Statt "20 % Verlust sind ok" heißt es dann "maximal 20.000 Euro weniger".

Wer 377.600 Euro hat und nur noch bereit ist Verluste von 20.000 Euro zu akzeptieren, ist bei einer Verlusttoleranz von fünf Prozent angekommen.

Das ist dann der Zeitpunkt, an dem es heißt: "Ich schichte um". "Ich schichte um" bedeutet: Ich sichere meine Lebensleistung ab.

Aber der Staat besteuert die Absicherung der Lebensleistung. Fragt sich: Wie hoch?

Ich betrachte drei Szenarien

- maximal 20 % Verlust - mehr als minus 20 % bedeutet: Bärenmarkt.

- maximal 10 % Verlust - das normale Auf und Ab. Sollte man als Börsianer eigentlich aushalten.

- Nulltoleranzpolitik: Alles wird verkauft.

Steuerliche Belastung

Grundsätzlich gilt beim Verkauf: Fifo - first in, first out. Die Stücke, die wir 2007 für 25 Euro gekauft haben, müssen wir zuerst verkaufen.

Die effektive Besteuerung eines Aktien-ETFs beträgt 18,46 %, der Freibetrag beträgt 801 Euro und kann voll für die Umschichtung eingesetzt werden.

Das, was noch als ETF im Depot verbleibt, kann sich im Wert halbieren.

Wie viel muss ich verkaufen, um wieder ruhig schlafen zu können und welchen steuerlichen Preis muss ich dafür zahlen?

Sparrate 50 €

Hier die Rechnung einmal ausführlich:

Der Depotwert beträgt 23.600 €

20% Verlusttoleranz bedeutet:

- Ich bin bereit Verluste von 4.700 € zu ertragen (20 % von 23.500 €).

- Das bedeutet: 9.400 € verbleiben im Depot - wenn sich die 9.400 € halbieren, habe ich meine 4.700 € Verlust.

- Also muss ich ETFs im Wert von 14.200 € verkaufen (23.600 € - 9.400 €). Das ist die Sicherung der Lebensleistung.

- Fifo sagt: Verkaufe 265 Stücke. Das ist die Sparleistung von Januar 2007 bis Mai 2013. Verkaufswert: 14.199,23 €

- Ich zahle an Steuern: 1.910,47 € - das entspricht einer Quote von 13,5 % und einer Sparleistung von 38 Monaten. Ich habe gut drei Jahre gespart, um davon dann die Kapitalertragssteuer zu bezahlen.

- Es verbleiben 12.288,76 €

- Abzüglich 801 € sinkt die Steuerlast auf 1.109,47 €, die Quote liegt bei 7,8%, das entspricht einer Sparleistung von 22 Monaten für die Steuer. In den folgenden Tabellen sind das die Steuer-Sparraten.

- Mir verbleiben 13.089,76 €

Bei diesen kleinen Summen wirkt sich der Freibetrag auch noch richtig aus. Bei einer Sparrate von 800 Euro und einer Nulltoleranzpolitik sind die 801 Euro nur noch ein Rundungsfehler.

| Verlusttoleranz | Umzuschichten | Steuern | Steuerquote | Rest | Steuer-Sparraten |

|---|---|---|---|---|---|

| 10 % (-2.400 € ok) | 18.900 € | 1.600 € | 8,4 % | 17.200 € | 32 |

| 0 % | 23.600 € | 1.800 € | 7,7 % | 21.800 € | 36 |

Wenn ich alles verkaufe, bedeutet das: Ich habe drei Jahre gespart für das Privileg umschichten zu dürfen.

200 € Sparrate

| Verlusttoleranz | Umzuschichten | Steuern | Steuerquote | Rest | Steuer-Sparraten |

|---|---|---|---|---|---|

| 20 % (-18.800 € ok) | 56.800 € | 6.800 € | 12,0 % | 50.000 € | 34 |

| 10 % (- 9.400 € ok) | 75.600 € | 8.700 € | 11,5 % | 66.900 | 44 |

| 0 % | 94.400 € | 9.700 € | 10,3 % | 84.700 € | 48 |

400 € Sparrate

| Verlusttoleranz | Umzuschichten | Steuern | Steuerquote | Rest | Steuer-Sparraten |

|---|---|---|---|---|---|

| 20 % (- 37.800 € ok) | 113.300 € | 15.300 € | 12,8 % | 99.100 € | 36 |

| 10 % (- 18.900 € ok) | 151.000 € | 18.300 € | 12,1 % | 133.000 € | 46 |

| 0 % | 189.000 € | 20.200 € | 10,7 % | 169.000 € | 50 |

800 € Sparrate

| Verlusttoleranz | Umzuschichten | Steuern | Steuerquote | Rest | Steuer-Sparraten |

|---|---|---|---|---|---|

| 20 % (- 75.500 € ok) | 226.600 € | 29.800 € | 13,1 % | 197.400 € | 37 |

| 10 % (- 37.800 € ok) | 302.400 € | 37.300 € | 12,3 % | 265.100 € | 47 |

| 0 % | 377.600 € | 41.100 € | 10,9 % | 336.500 € | 51 |

Fazit

Sprechen Sie den Satz "Und dann schichte ich um" nicht leichtfertig aus. Der Wegzoll ist hoch.

Bei einer Sparrate von 50 € ist die Steuerquote einstellig. Aber 24.000 Euro in 15 Jahren, das ist auch keine Altersvorsorge. Wenn das "Nestegg" relevant wird, zahlen Sie Steuern in Höhe eines Jahresgehalts. Was tun? Ab in die GmbH?

Effektivbesteuerung Fonds

| Steuerfall | Aktienfonds | Anleihenfonds |

|---|---|---|

| Steuer privat | 18,46 % | 26,38 % |

| Steuer GmbH | 12,17 % | 30,83 % |

Bei der Umschichtung von vom Aktien-ETF in den Anleihen-ETF zahlt man weniger Steuern, dafür zahlt man dann mehr beim Verkauf der Anleihen. Plus die GmbH-Kosten. Der Vorteil einer GmbH: Die Besteuerungsgrundlage ist eine andere.

- Privat: Der MSCI World schüttet 100 € aus. Entweder 801 € Freibetrag oder 26,38 % Steuern.

- GmbH: Der MSCI World schüttet 100 € aus. Sie können Kosten von 40 Euro geltend machen. Sie zahlen 12,17 % auf die verbleibenden 60 Euro. Aber die Kosten müssen Sie auch erst einmal generieren. Ein Finanzwesir-Seminar können Sie absetzen, Ihre Urlaubsreise nicht. Die Kosten müssen im Zusammenhang mit dem Thema Geldanlage und Vermögensverwaltung stehen.

Hier zeigt sich die Janusköpfigkeit des Buy & Hold: Buy & Hold ist extrem steuereffizient, aber auch sehr starr. Beweg’ Dich und es wird teuer.

Ich habe hier ein Best-Case-Szenario aufgebaut. Noch haben wir die Kapitalertragssteuer. Wenn die erst einmal durch den persönlichen Steuersatz ersetzt wird, hat Boromir noch rechter: