Teile und verdiene

Heute möchte ich Sie in die Welt des Landbaus entführen und Ihnen Bauer Bill vorstellen.

Bauer Bill baut Getreide an und entdeckt dabei eine der wichtigsten Prinzipien des Investierens.

Also, Stadt- und Landvolk: Aufgemerkt!

Bauer Bill baut Getreide an. In guten Jahren werden aus einem Kilo Saatgut eineinhalb Kilo. Die sät Bill erneut aus, um dann 2,25 Kilo zu ernten. Das macht er ein paar Jahre und dann ist er Finanzwesir und sitzt auf einem Mount Everest aus Körnern.

Leider gibt es auch schlechte Jahre.

Wie gesagt: In guten Jahren gewinnt Bauer Bill 50 %, aber in schlechten verliert er 30 %. Das bedeutet: Im Schnitt macht er 10 % pro Jahr.

Mathe-Exkurs Erwartungswert

Es gibt zwei Fälle

x1 = 50 %

x2= -30 %

Diese Fälle treten auf mit den Wahrscheinlichkeiten von

p1 = 0,5

p2 = 0,5

Der Erwartungswert (also dass, was Bauer Bill langfristig verdient) berechnet sich zu

50 % * 0,5 - 30 % * 0,5 = 10 %

Ok, 10 % sind nicht 50 %. Aber auch 10 % sind solider positiver Erwartungswert. Da kann man schon auf "nicht arm sterben" hoffen.

Uns jetzt kommt wieder der Griff in die Sprüchekiste:

"In der Theorie sind Theorie und Praxis gleich, in der Praxis nicht"

Ein Erwartungswert von 10 % bedeutet, dass ich erwarte, dass sich dieser Wert langfristig einstellt. Also über viele Ernten gemittelt. Dieses "nach vielen Ernten" kann aber ein sehr langer Zeitraum werden, wie die folgenden Simulationen zeigen.

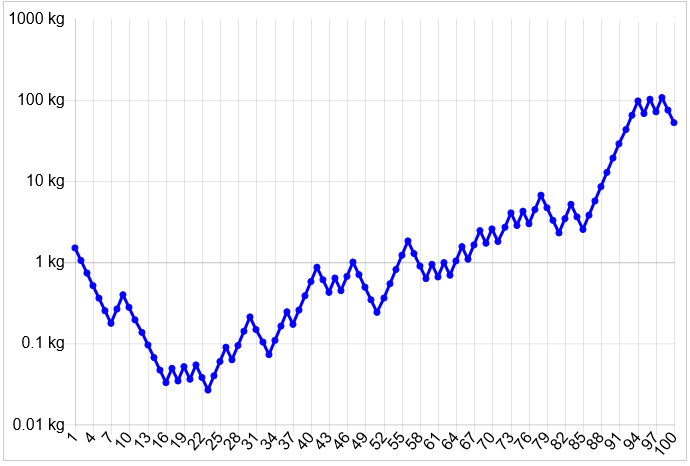

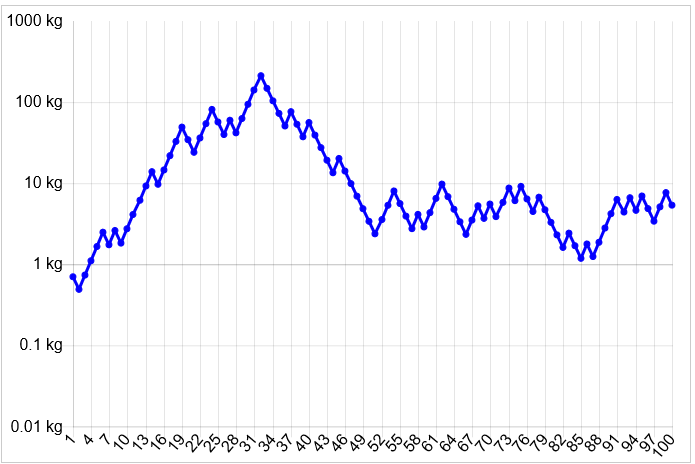

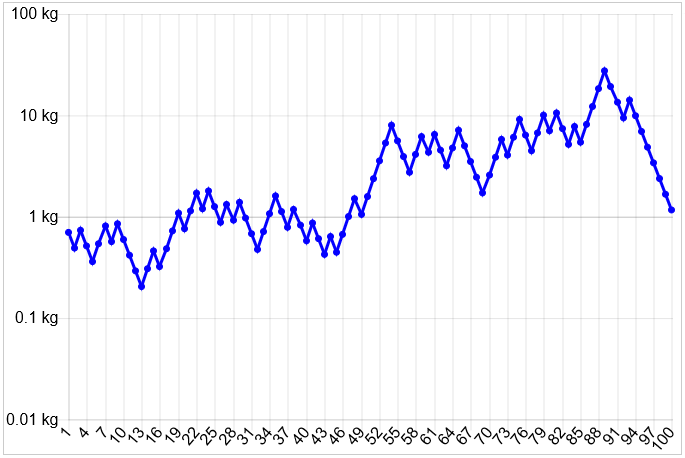

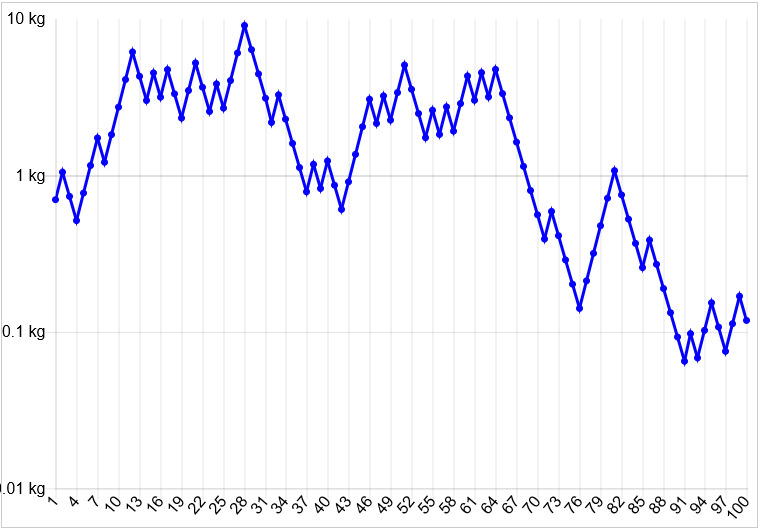

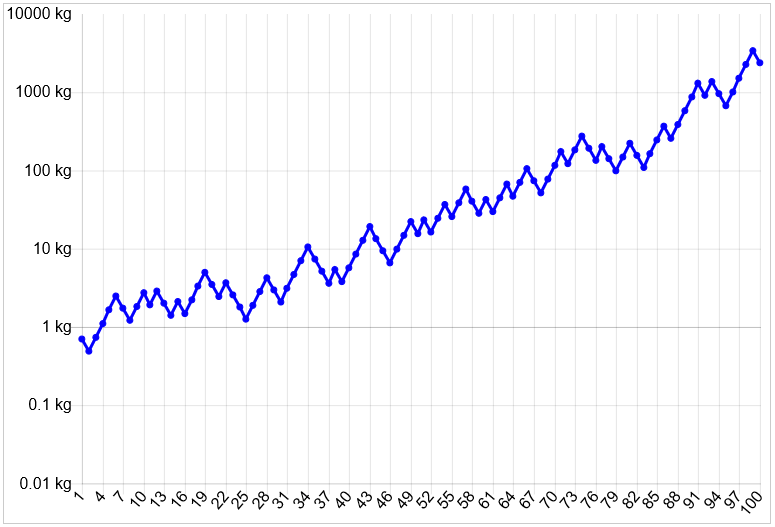

Fünf 100-Ernten-Simulation

Bill hat einen schlechten Start, aber dann ist der Wettergott ihm hold und er schafft des die Menge seines Saatgutes zu verhundertfachen. Nicht schlecht.

Guter Start, doch dann kommt die gefürchtete Seitwärtsbewegung. Von einem auf gut zehn Kilo Saatgut in 100 Erntejahren? Hm, da kann ja Tagesgeld mehr.

Wie bitte: Nach 100 Jahren mit leeren Händen da stehen? Asche zu Ache, Staub zu Staub und ein Kilo bleibt ein Kilo?

Ja was ist dass den für ein Mist: Hundert Gramm Saatgut für hundert Jahre Arbeit? Da wäre es besser gewesen, das Kilo zu einem leckeren Kuchen zu verbacken und ansonsten Hartz IV zu beantragen.

Jaaa, so muss das! Aus einem Kilo werden gut drei Tonnen. Faktor 3.000. Wer sich mit weniger zufrieden gibt, ist ein Crash-Prophet.

Zwischenfazit

Landwirtschaft ist ganz schön volatil. In nur fünf Simulationen haben wir eine Spreizung um den Faktor 30.000.

- Von: Großbauer Bill ist extrem wohlhabend, er besitzt riesige Ländereien und arbeitet mit den modernsten Methoden

- Bis: Aus dem Bauern ist ein am Hungertuch nagendes Bäuerlein geworden.

ist alles drin.

Nicht gut.

Was lernen wir?

Auch eine im Durchschnitt wirklich ertragreiche Anlageklasse kann einen in den Ruin treiben.

Man braucht nur eine kleine Pechsträhne.

Die Lösung: Die Schwankungsbreite muss runter. Dann wird russisches Roulette zum Tagesgeld.

Na, dann geh’ doch ins Tagesgeld.

Nee, da ist die erwartete Rendite viel zu klein.

Die Erwartungen bleiben hoch, die Schwankungstoleranz ist niedrig.

Was kann Bill da tun?

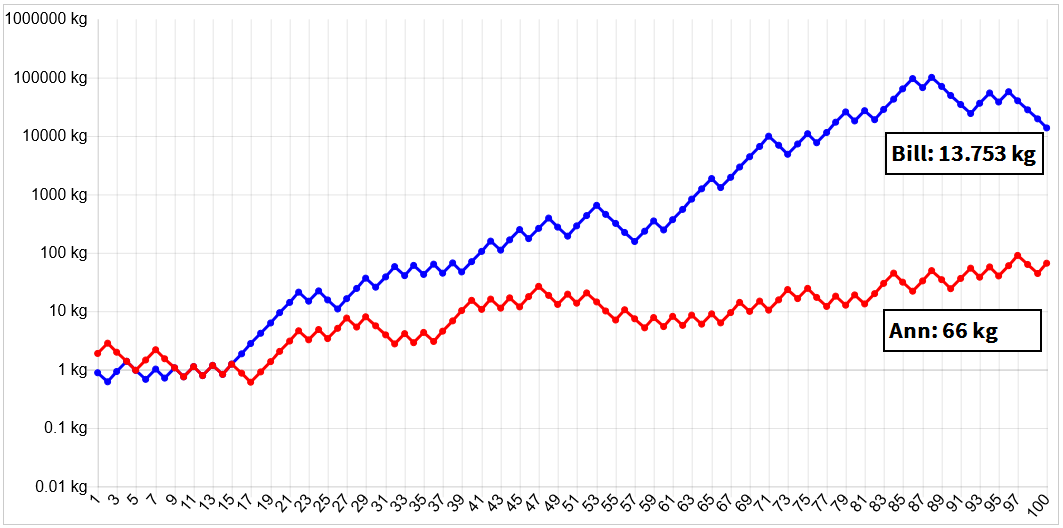

Nun, er könnte sich nach einer Frau umsehen. Wie wäre es mit Ann. Bill lebt in Deutschland, Ann in Italien. Die Alpen sind die Wetterscheide. Das bedeutet: Bill und Ann sind zwei von einander unabhängige Variablen und ob sie ein gutes oder ein schlechtes Erntejahr haben, hängt vom Zufall ab. Das Wetter des einen beeinflusst den Erfolg des anderen nicht.

Bei Bill läuft’s gut. Er schließt die Simulation mit knapp 14 Tonnen Saatgut ab. Ann hat weniger Glück. Mehr als 66 Kilo Saatgut sind nicht drin.

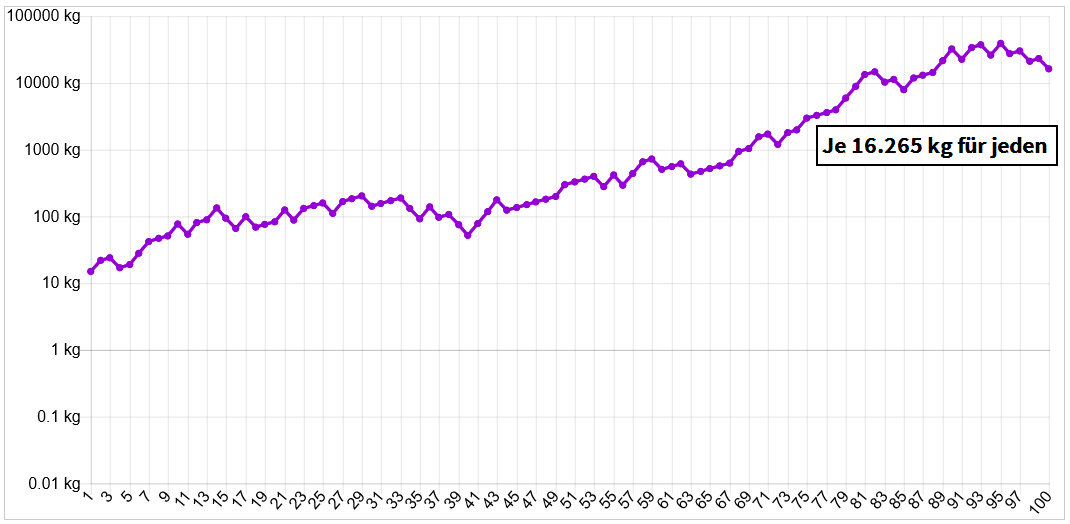

Der Deal

Was passiert, wenn Ann und Bill den folgenden Deal abschließen: Am Ende jeder Erntesaison legen die beiden ihre Erträge zusammen und teilen dann hälftig.

Wir als Investoren würden sagen: Bill und Ann rebalancen ihre Erträge.

Für Ann hat sich die Kooperation gelohnt. Statt 66 Kilo verfügt sie jetzt über mehr als 16 Tonnen Saatgut.

Ist ja auch kein Wunder, wenn Bill ihr dauernd was abgibt.

Tja, und da ist sie wieder, die typische Nullsummen-Denke. Auch Bill profitiert. Statt knapp 14 Tonnen besitzt er jetzt gut 16 Tonnen Saatgut.

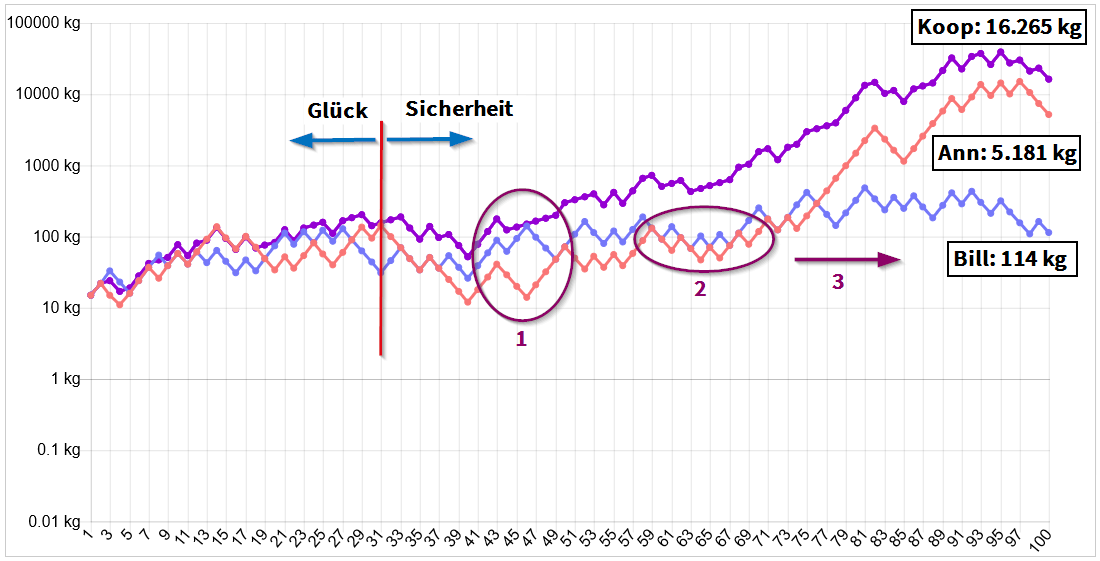

Ist das nicht nur eine glückliche Fügung?

Radio Eriwan sagt: Im Prinzip nein.

Da die Verteilung der guten und der schlechten Jahre zufällig ist, hat das Glück die ersten 30 Jahre noch einen gewissen Einfluss. Aber irgendwann übernimmt die Statistik und dann wird Zufall zur Gewissheit.

- 1: Bill (blau) hält die Stellung

- 2: Bill macht zick, Ann macht zack, die Koop-Kurve bleibt smooth.

- 3: Weil Bill bei 1 die Stellung gehalten hat, muss sich Ann nicht aus einem Loch rauswühlen, sondern kann richtig Druck bei der Rendite machen.

Bezogen auf Ihre Altersvorsorge bedeutet das: Sie haben zwei Wetten laufen,

- die beide einen positiven Erwartungswert haben und

- unkorreliert sind (Anns gute Jahre beeinflussen Bills Erträge nicht und umgekehrt) oder

- - besser noch - die gegenläufig sind (immer wenn Ann ein schlechtes Jahr hat, performt Bill und umgekehrt)

Wenn Sie dann regelmäßig rebalancen verringern Sie erstens das Risiko und erhöhen zweitens die langfristigen Erträge.

Für Bill und Ann bedeutet das: Beide gewinnen.

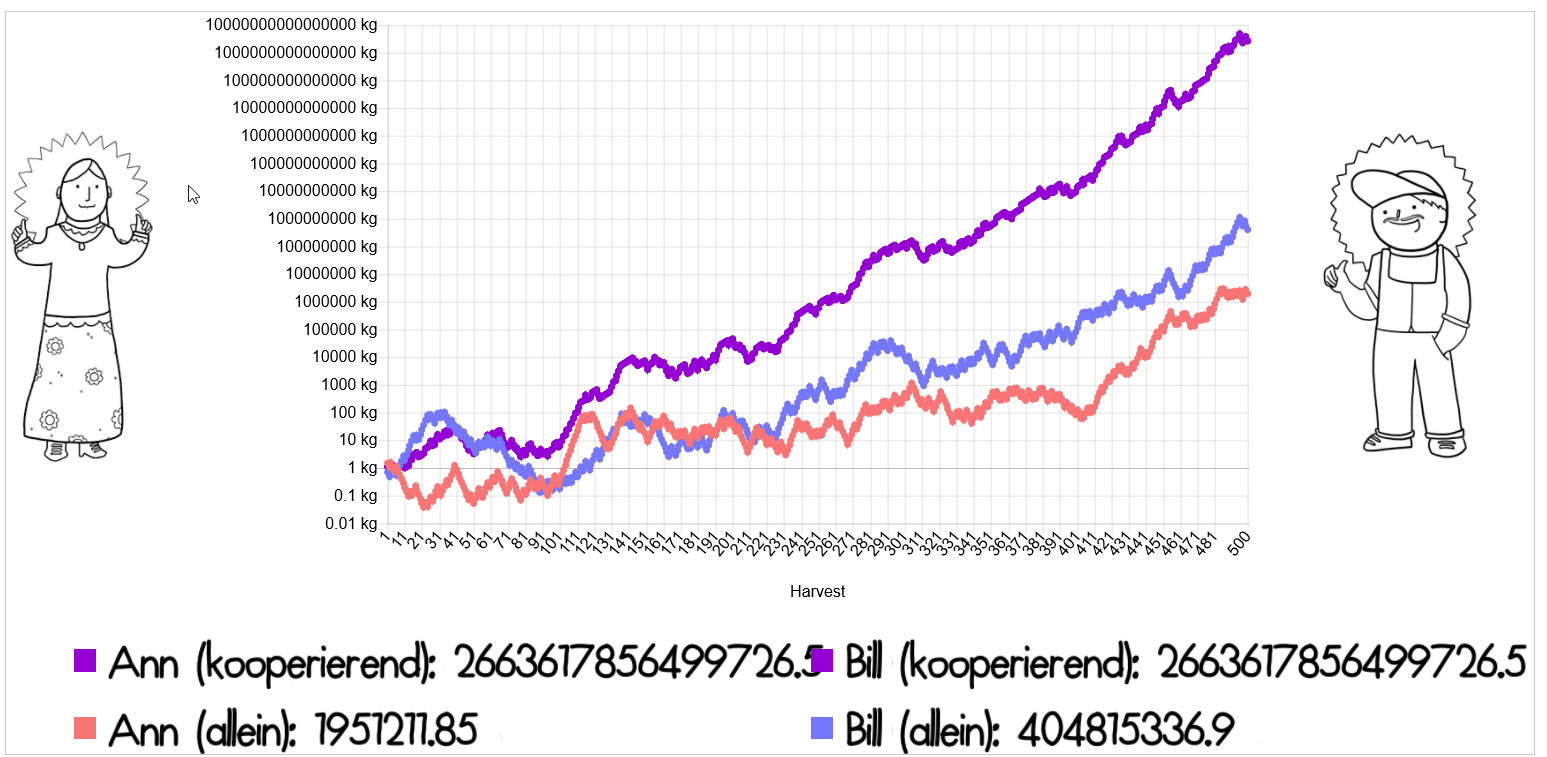

Um das Phänomen in aller Deutlichkeit zu zeigen, habe ich 500 Rebalancing-Zyklen simuliert.

Bill alleine hat nach 500 Rebalancing-Zyklen aus einem Kilo Saat 404.815.337 Kilo gemacht. Das sind 404.815 Tonnen, also rund vierhunderttausend Tonnen Getreide. Kann man viel Brot von backen.

Wenn Bill und Ann zusammenarbeiten, springen für jeden 2.663.617.856.499.730 Kilo Getreide heraus. Das sind knapp 2,7 Billionen Tonnen (eine Billion = 1012)

Und da ist er wieder der Klassiker:

"Alter, vierhunderttausend Tonnen Getreide!! Boah, ist das krass viel."

In meinem Bereich: "Mein Deka Megatrends hat 80 % gemacht. Super!"

Dann lässt man die weltbesten Investierer ein bisschen schwadronieren und legt einfach freundlich lächelnd die MSCI-World-Kurve daneben.

Je nach emotionaler Verfassung stößt der weltbeste Investierer (siehe, ich habe den richtigen Fonds ausgewählt) dann Mordrohungen gegen den Sparkassenfuzzi aus oder verfällt in eine mittelschwere Depression.

So auch hier: Bauer Bill hätte 6 (in Worten sechs) Millionen Mal 400.000 Tonnen haben können. Und zwar bei gleichen Wetterbedingungen. Keine Verhandlungen mit Petrus nötig.

Aber: Was er nicht weiß, macht ihn nicht heiß und so hat er sich ganz zufrieden in seinem lokalen Maximum eingerichtet.

Zwischenfazit

Rebalance, wenn Du keine kleinen Brötchen backen willst.

Das ist doch ein Taschenspielertrick!

Wie kann es sein, dass die ganze Teilerei die Getreidespeicher beider Partner deutlich besser füllt?

Die Detailbetrachtung

Gehen wir in die Zeit vor den Mähdreschern zurück. Eine Zeit, in der auf dem Feld noch Garben gebunden wurden.

Ann und Bill kooperieren nicht

Ann

- Jahr 1: Ann startet mit einer Garbe. Nach der Aussaat gedeiht alles prächtig. Sie erntet drei Garben.

- Jahr 2: Ein mieses Jahr. Ann sät drei Garben und erntet drei Garben.

Bill

- Jahr 1: Auch Bill startet mit einer Garbe. Sein erstes Jahr ist mies. Er erntet nur eine Garbe.

- Jahr 2: Jetzt tut sich was auf dem Acker. Bill erntet drei Garben.

Ann und Bill haben nicht kooperiert. Beide haben je drei Garben.

Bill und Ann kooperieren

- Jahr 1: Siehe oben - Ann beendet die Erntesaison mit drei Garben, Bill nur mit einer. Ann und Bill legen zusammen: 3 + 1 = 4. Sie teilen die vier Garben hälftig auf.

- Jahr 2: Beide starten mit zwei Garben. Ann hat ihr mieses zweites Jahr. Sie sät zwei Garben, sie erntet zwei Garben. Bills zweites Jahr ist gut. Er macht aus zwei Garben sechs.

Ann und Bill legen wieder zusammen: 2 + 6 = 8 Macht für jeden vier Garben. Und schon sind wir mit Jesus bei der wundersamen Brotvermehrung.

Und wenn jetzt Bill und Ann mal so richtig gegenläufig ernten, dann wirkt das auf die Rendite wie JATOs auf "Fat Albert"

Der typische Anlegerfehler

Zwar heißt es immer: Diversifikation ist der "free Lunch" des Anlegens. Aber die meisten Anleger handeln nicht danach.

Sie versuchen nicht möglichst viel Unkorreliertheit ins Portfolio zu bekommen, sondern sind auf der Jagd nach dem heiligen Gral des "besten Produkts".

"Finanzwesir, was ist der allerbeste ETF auf den MSCI World?" Oder - für die Einzelaktienkäufer: "Welche Firma wird in Zukunft am besten laufen?" Und da wandert das Geld dann hin.

Die meisten Anleger betrachten ihr Depot als eine Summe von Einzelteilen und verlangen von jedem Legostein eine individuelle Rechtfertigung.

- Die Aktie oder der ETF soll weniger schwanken.

- Das Tagesgeld soll mehr Rendite bringen.

- Die Trendfolger sollen nicht nur Krisenalpha liefern, sondern auch in trendlosen Zeiten performen.

Das funktioniert nicht.

Die richtige Vorgehensweise: Ich investiere einen Teil meines Geldes in ein Produkt, von dem ich annehme, dass es sich gut entwickeln wird. Und dann stecke ich einen weiteren Teil meines Geldes in ein Investment, dass aktuell vielleicht nicht so gut läuft, aber dessen Kursverlauf unabhängig ist von der ersten Anlageklasse.

Und dann rebalance ich und verbessere so die Portfolio-Performance (das sind die zwei Extragarben von Ann und Bill).

Was wirklich zählt

Das beste Portfolio.

Die meisten Anleger konzentrieren sich auf das beste Investment: "Alles auf Bill!"

Und dann gewinnt Bill das Renditerennen und ich bin mit Bill der Held am Grill und habe trotzdem weniger verdient als Anleger, die ihr Geld 50/50 auf Ann und Bill verteilt haben und dann jedes Jahr rebalancen.

Und das heißt auch:

Ein Rudel ETFs ist nicht Bill und Ann, sondern Bill, Bob und Bodo. Drei Bauern, die in einem Landkreis wohnen.

Ja, letzten Sommer hat das schwere Gewitter nur Bill erwischt, dafür lagen seine Äcker etwas schattiger und das hat seinen Weizen die kritischen Tage der Dürre etwas besser überstehen lassen. Aber davon abgesehen; letztlich sind gute Billjahre auch gute Bob- und Bodojahre. Und wenn einer Probleme hat, dann haben alle Probleme.

Und da hilft es auch nichts, wenn Sie auf dem einen Acker Small Caps aussähen und auf dem anderen den S&P 500.

Fazit

Gut gestreut - nie bereut

- Streuung bedeutet: Unkorreliertheit und nicht "viele Zeilen im Depot".

- It’s the portfolio, stupid! Schluss mit der "besten" Produktauswahl.

- Gut Ding braucht Weile. Spätestens mit 35 sollten Sie anfangen Ihren Acker zu bestellen. Das Rebalancing braucht ein paar Börsenzyklen, um seine ganze Kraft zu entfalten.

Credits

Alles meine Idee? Nein, Euer Prinz hat sich inspirieren lassen. Auf Farmers Fable finden Sie das Original und dort können Sie die ganzen Simulationen selbst nachvollziehen. Von dieser Seite kommen auch die ganzen Screenshots.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite

Das könnte Sie auch interessieren

- Geständnisse eines Traders

- Leserfrage: Haus oder ETF?

- Leser im Anlagenotstand

- Dimensional-Funds: Eine neue Rendite-Dimension für mein Geld?

Kommentare

Jonny sagt am 21. Oktober 2021

Lieber Albert,

danke für diesen Beitrag. Da bewahrheitet es sich doch wieder: Wer teilt hat am Ende mehr. Bezogen auf klassische Kapitalanlagen bleibt mir folgende die Verständnisfrage offen:

Wenn Ann und Bill jedes Jahr ihre Erträge (Zinsen, Kursgewinne) hälftig aufteilen, dann heißt das übersetz auf Wertpapiere ja auch, dass jedes Jahr die Gewinne (oder auch Verluste) einer jeder Anlageklasse realisiert, aufgeteilt und wieder investiert werden müssen. Wo bleibt da die Macht des Zinses-Zins-Effektes? Was ist mit Buy-and-Hold?

Danke und liebe Grüße,

Jonny

Joerg sagt am 20. Oktober 2021

Hübsche Geschichte, Albert,

Wie siehst Du das mit folgenden Grundannahmen in Farmersfable bei einer Übertragung auf die Aktienmärkte?

"Gute und schlechte Saisonen sind gleich häufig, aber nicht vorhersagbar"

1) gute wie schlechte Jahre sind gleich häufig

Bei Aktien-Indizes haben wir aber eher 2/3 gut zu 1/3 schlecht

2) die Verteilung von guten und schlechten Jahren an den Kapitalmärkten sind nicht von einander unabhängig wie bei Farmersfable das Wetter.

Bei Aktien-Indices gibt es den "Gummiband-Effekt", das heißt nach vielen positiven Jahren, geht es kaum/zäh weiter (Überbewertung/Fahnenstange?)

nach tiefen, negativ Jahren, schnalzt das Gummiband (fast immer?) erheblich zurück (oder wer kennt einen L-Verlauf?)

"Anns Ernten folgen auch zufällig aufeinander und stehen in keiner Beziehung zu Bills".

Wieder Grundannahmen, die nicht auf ein Depot von Aktien-ETFs (Bill) und Hedgefonds (Ann) a la Democratic-Alpha-Strategie zutreffen.

3) Einzelne Hedgefonds-Strategien sind je nach Börsenereignis mal mehr mal weniger mit Aktien korreliert (aber nie IMMER unkorreliert wie bei Farmersfable).

4) der Erwartungswert (Rendite) bei Aktien-Indices ist in der Historie eindeutig höher als für Hedgefonds (mind.5 1/3 weniger für Hedgefonds?) Also Anns und Bills Ernte-Erwartung wären langfristig unterschiedlich.

5) Beim Zusammenlegen von Anns und Bills Ernte zum Wohle beider entsteht kein Schwund, beim Rebalancing zwischen Aktien und Democratic Alpha sehr wohl (Steuern auf Kursgewinne)!

Aber trotzdem hübsche Geschichte. Sollte das etwa ein netter Versuch zum Brückenbau zu Democratic Alpha sein? ;-)

LG Joerg

Finanzwesir sagt am 21. Oktober 2021

Hallo Jörg,

na ja, eine Fabel ist laut Wikipedia wie folgt definiert

"Die Fabel bezeichnet eine in Versen oder Prosa verfasste, kürzere Erzählung mit belehrender Absicht. Die Dramatik der Fabelhandlung zielt auf eine Schlusspointe hin, an die sich meist eine allgemeingültige Moral anschließt."

Bei der Fabel steht die Haltung im Vordergrund, nicht der unmittelbare Praxisbezug. ;-)

Das Ganze ist ein zweistufiger Prozess:

- Verständnis vermitteln, dass die Unkorreliertheit der entscheidende Punkt ist.

- Wie kann ich das konkret für meine Altersvorsorge nutzen?

Die Fabel kümmert sich nur um Punkt 1. Den zweiten Punkt muss jeder für sich beantworten. Trendfolge kann, muss aber nicht die Antwort sein.

Um Deine Fragen zu beantworten

"Bei Aktien-Indizes haben wir aber eher 2/3 gut zu 1/3 schlecht"

Beim russischen Roulette ist die Verteilung sogar 5/6 zu 1/6. Es kommt doch nicht nur auf die Verteilung an, sondern auch darauf, wie heftig das "Schlecht" ausfällt.

Egal ob 50/50 oder 67/33 - bei hinreichend langem Anlagehorizont erlebt jeder von uns mindestens eine divergente Phase. Wenn dann das Depot nicht um 50% abstürzt, sondern nur um 40%, dann muss es nachher nicht um 100% steigen, um auf Null zu kommen, sondern nur um 67%. 10% Verlustbremse schütten das Loch, aus dem die Altersvorsorge nach dem Crash rauskrabbeln muss um 33% zu.

Diese Asymmetrie kann schon mal einige Börsenjahre wert sein.

"Bei Aktien-Indices gibt es den "Gummiband-Effekt",

Inwieweit widerspricht das dem Konzept der unkorrelierten Assets?

"oder wer kennt einen L-Verlauf?"

Ich nicht. Aber was nicht ist, kann noch werden sprach der Schwarze Schwan. Ich möchte nicht wissen, in wie vielen Core-Systemen der Banken hektisch das Minus vor dem Feld "Zinsen" eingebaut werden musste. Negativzinsen hat sich doch bis vor einigen Jahren niemand vorstellen können und jetzt ist das Verwahrentgeld das neue Normal.

"Einzelne Hedgefonds-Strategien sind je nach Börsenereignis mal mehr mal weniger mit Aktien korreliert (aber nie IMMER unkorreliert wie bei Farmersfable)."

Das ist der Unterschied zwischen Fabel und Praxis. Die Fabel vereinfacht um des Verständnisses willen. In der Praxis ist man froh, wenn die Unkorreliertheit hinreichend ist.

Da muss man die richtigen Fonds finden.

Hedgefonds ist ein Oberbegriff, ähnlich dem Wort Kraftfahrzeug.

- Die riesigen Minen-Trucks im Tagebau sind Kraftfahrzeuge,

- Motoräder sind Kraftfahrzeuge

- und der PKW in der Garage auch.

Wir betrachten hier nur einen winzigen Ausschnitt des Hedgefonds-Universums: Trendfolger und Long-Volatility-Fonds.

- Long-Volatility-Fonds verhalten sich konstruktionsbedingt zu Aktien wie Ann zu Bill. Diese Dinger laufen gut, wenn die Volatilität hoch ist. Hohe Volatilität ist immer ein Zeichen für Unsicherheit am Markt und das drückt die Aktienkurse.

- Trendfolger: Folgen einem Trend, egal in welche Richtung. Sie profitieren so von einem starken Abwärtstrend. Geht es nach oben, sind sie auch dabei. Trendloses Zickzack - da tun sie sich schwer.

Fazit: Eine gewisse Korrelation mit Aktien ist sicherlich gegeben, aber wir sind ja hier nicht im Labor. Oder in einer Fabel.

"Der Erwartungswert (Rendite) bei Aktien-Indices ist in der Historie eindeutig höher als für Hedgefonds"

Mag sein.

Auch hier gilt: Aussagen, die sich auf die Summe aller Hedgefonds beziehen sind so wie die Aussage: "Ich habe ein Hähnchen, Du hast ein Brötchen - im Durchschnitt haben wir beide ein halbes Hähnchen und ein halbes Brötchen."

Hegefonds sind so divers - die muss man schon in Sektoren unterteilen, um sinnvolle Aussagen zu erhalten.

Zum fachlichen: Unkorreliertheit funktioniert selbst dann, wenn eine Anlageklasse einen negativen Erwartungswert hat.

Scroll hier ein bisschen runter bis zum ersten Bild: https://www.finanzwesir.com/specials/alpha-strategie-alpha-fonds

Asset C ist echt mies, aber in Kombi mit Asset A ein echter Booster.

"Beim Zusammenlegen von Anns und Bills Ernte zum Wohle beider entsteht kein Schwund, beim Rebalancing zwischen Aktien und Democratic Alpha sehr wohl (Steuern auf Kursgewinne)!"

Korrekt. Aber das negiert doch das grundsätzliche Prinzip nicht. Und: Es lässt sich durch die Wahl eines geeigneten juristischen Vehikels ausschalten.

"Sollte das etwa ein netter Versuch zum Brückenbau zu Democratic Alpha sein?"

Nein, es soll zeigen: Ein Rudel ETFs ist keine Diversifikation, sondern ein Anfang. Wie man die Unkorreliertheit zum Aktienmarkt umsetzt, bleibt jedem selbst überlassen.

Es muss kein Alpha-Fonds sein, jemanden mit B-Besoldung zu heiraten erfüllt den Zweck auch.

Asset ist Asset ;-)

Gruß

Finanzwesir

Peter sagt am 21. Oktober 2021

Nette Geschichte und auch Lehre, aber in der Praxis stellt sich das Problem unkorrelierte Anlagen zu bekommen.

Klassischerweise war das ja Anleihen + Aktien, aber bei Anleihen ist mittelfristig ja nur der Verlust denkbar, sei es durch Negativzins, Inflation, Zinserhöhungen oder beides in Kombination.

Tagesgeld/Festgeld leidet ebenfalls unter Nullzinsen und Inflation, verliert aber immerhin nicht an Wert wenn die Zinsen mal steigen sollten.

Gold ist eine ziemliche Timing Frage und wirft in den meisten Jahren wenig ab, insbesondere ist immer nur Spekulationsgewinn möglich aber keine Dividende/Zins. Crypto ist ebenfalls eine Timing Frage und extrem volatil.

Immobilien vielleicht, aber da reicht es für Normalsterbliche höchstens zum Eigenheim und selten zu mehr Objekten. Und Rebalancing ist da auch schwierig.

Und der ganze Trendfolge Alpha Kram ist mir immer noch suspekt. Aktives Management, hohe Gebühren, teilweise schwer nachvollziehbare Anlagen...

Finanzwesir sagt am 21. Oktober 2021

Hallo Jonny,

wie bei Jörg schon angesprochen: Das ist der Unterschied zwischen Fabel und Praxis.

Zinseszinseffekt

Den Zinseszinseffekt stärkst Du durch das Rebalancing. Du schichtest in die schlechter gelaufene Anlageklasse um, bekommst mehr Anteile und die entwickeln sich dann hervorragend in der Erholung.

Buy & Hold

Buy & Hold hat zwei Facetten.

Die eine Transaktionsgebühren sparen. Dank der heutigen Billigbroker hat sich dieses Thema zwar nicht erledigt, ist aber nicht mehr so drängend.

Die Transaktionskosten minierst Du, in dem Du mit Korridoren arbeitest. Da wird nicht mechanisch ausgeglichen, sondern erst, wenn die Gewichtungen sich aus einem Korridor heraus bewegen.

Larry Swedroe hat mit dem 5/25-Prinzip eine Regel vorgeschlagen, die sich in der Praxis bewährt hat.

- Wenn eine Anlageklasse mehr 20 % oder mehr des Depotwertes ausmacht wird rebalanced, wenn sich die Gewichtung um mehr als 5 % von der Sollgewichtung verschiebt.

- Wenn eine Anlageklasse weniger als 20 % des Depotwertes ausmacht, dann darf sie bis plus/minus 25 % abdriften.

Beispiel: 70/30-Depot: Beide Werte über 20 %, also gilt die +/- 5 % -Regel. Der Korridor liegt zwischen 75/25 und 65/35.

Wenn Du eine 10 %-Position im Depot hast, dann darf die um +/-25 % schwanken, also zwischen 7,5 % und 12,5 %.

Die andere Facette von Buy & Hold ist dieses "Rinn' in die Kartoffeln, raus aus den Kartoffeln". Also das dauernde Kaufen und Verkaufen der unterschiedlichsten Aktien und ETFs.

Das tust Du ja nicht. Du bleibst ja Deinen Investments treu. Du ziehst nur ab und zu die Gewichtung glatt.

Gruß

Finanzwesir

Farmer George sagt am 21. Oktober 2021

Es wird sogar noch bizarrer wie das folgende Beispiel zeigt:

Klimabedingungen: 50 % gute/ 50% schlechte Jahre, kein Klimawandel

Gute Jahre: Verdopplung der Körner

Schlechte Jahre: Halbierung der Körner

Der Farmer Schorsch stellt fest: Es kommt nix bei rum, beim Ackerbau.

Ann ist auch nicht zur Hand, also wird die Landwirtschaft zum Hobby: Die Hälfte der Körner wird im Frühjahr in der Sämerkiste gelassen. Dreihundert Jahre später läuft die Kiste über...

Noch besser wird die Diversifikation, wenn Knockout-Blows im System sind (Unternehmen pleite). Alles nicht so intuitiv in nicht-ergodischen Systemen.

Finanzwesir sagt am 21. Oktober 2021

Hallo Peter,

warum so pessimistisch ;-)

"Klassischerweise war das ja Anleihen + Aktien, aber bei Anleihen ist mittelfristig ja nur der Verlust denkbar, sei es durch Negativzins, Inflation, Zinserhöhungen oder beides in Kombination.

Korrekt, und das Zauberwort ist "mittelfristig". Wir denken aber langfristig. Ja, aktuell ist nicht viel los mit den Anleihen. Aber wer sagt, dass das die nächsten 20 oder 30 Jahre so bleibt?

Das ist ja gerade der Trick der Diversifikation: Man hat immer was im Depot, was nicht gut läuft. Und wir Menschen neigen dazu das zu sehen, was nicht gut läuft und das, was gerade gut läuft zu übersehen.

Unser Gehirn gewichtet negative Dinge stärker als positive. Das hat uns damals durch die Savanne gebracht.

Was die anderen Assetklassen betrifft, da hast Du recht. Das ist alles nicht einfach. Gerade Immobilien sind keine Assetklasse bei der man als Privatanleger sagt: "Ach, ich nehm' dann noch zwei."

Mir wäre es auch lieber, die Rente wäre sicher und wir würden uns mit Bundesschatzbriefen noch etwas dazu verdienen.

Aber das geht eben nicht.

Trotzdem gilt ja: Wer es aus dem Tagesgeld in ein breit diversifiziertes ETF-Depot schafft, ist schon ziemlich nah am abnehmenden Grenznutzen.

Der größte Schritt ist und bleibt der Gang an die Börse.

Gruß

Finanzwesir

Finn sagt am 22. Oktober 2021

Die Geschichte illustriert sehr schön den Nutzen einer Diversifizierung, allerdings ist diese nur sehr begrenzt auf das Thema Geldanlage übertragbar.

Man erkennt schon mit bloßem Auge, dass obige Grafiken sehr wenig mit den historischen Charts von Aktienindizes zu tun haben. Der Knackpunkt ist der Folgende: Bei einer Missernte sind die augesäten Getreidekörner vernichtet, einfach weg.

Bei einem schlechten Jahr an den Börsen wurde jedoch nur Geld in andere Assets umgeschichtet, dieses existiert also weiter und wird früher oder später wieder in die Assetklasse Aktien zurückkommen.

Warum ist das so? Ganz einfach deshalb, weil die Assetklasse Aktien ein Alleinstellungsmerkmal hat: Es werden physische Werte produziert und ein Teil des Ertrages wird in Form von Dividenden an die Anteilseigner weitergegeben.

Genau aus diesem Grund hatten Aktien in der Vergangenheit auf lange Sicht immer die größte Renditen und das wird auch in Zukunft so bleiben. Assetklassen wie Anleihen, Bankguthaben etc. sind im Prinzip immer vergebene Kredite, deren Rendite ausschließlich an die Inflationsrate gekoppelt ist.

Es ist ein weit verbreiteteter Mythos, dass sich Anleihen oder Bankguthaben in der Vergangenheit mehr gelohnt haben als heute...die inflationsbereinigte Rendite bleibt da langfristig Recht konstant. Ähnliches gilt für Gold, Immobilien, Rohstoffe etc.

Die in schlechten Jahren verlorenen Körner werden bei der Geldanlage also recht schnell wieder auf das Feld aufgetragen, ohne das irgendwas wachsen muss. Es macht halt einfach keinen Sinn die Körner auf Äcker mit niedrigerem Ertrag aufzubringen. Deshalb sieht man auch immer wieder die V-Erholungskurve...das alte Finanzcredo "don't loose" macht im Körnerbeispiel Sinn, interessanterweise auf den Finanzmärkten überhaupt nicht.

Im Prinzip basieren die Börsencrashs auf Anlegerirrationalitäten und in Folge auf die Aufsicht auf kurzfristige Gewinnmitnahmen in anderen Assets als Folge dieser Irrationalitäten. Übertragen auf das Körnerbeispiel heißt dies, dass man versucht aus dem Verkauf der Ausaat einen kurzfristigen Gewinn mitzunehmen, am Ende ist diese aber eben auf dem Acker am besten aufgehoben und wird wieder zurückkommen.

In dem Fall, dass man tatsächlich eine L-Kurve erwartet oder befürchtet mögen andere Strategien wie die hier vorgestellte Alpha-Stratgie sinnvoll sein...historisch und logisch spricht in meinen Augen nichts dafür. Das Fallbeispiel Japan gibt es nur deshalb, weil es andere Assetklassen (Aktien ex Japan) mit höheren Renditen gab...das kann einem weltweit diversifiziertem Aktienportfolio nicht passieren, allerdings könnte man sich mal über das Klumpenrisiko USA Gedanken machen.

Blogreader sagt am 22. Oktober 2021

What is your opinion on equal-weighted ETFs?

https://www.msci.com/documents/10199/40b931ce-560e-4851-9b7f-f780e745453c

It seems that it underperformed the simple ACWI since 1994. Or was the monitored period not long enough?

And what about permanent portfolio? 25% equity, 25% cash, 25% bond, 25% gold, rebalanced yearly

https://portfoliocharts.com/portfolio/permanent-portfolio/

Rendite sagt am 22. Oktober 2021

Hallo, bzgl dem Exkurs: der (geom.) Durchschnitt sollte doch sqrt(1.5*0.7)=1.024... sein? Somit +2.4% Rendite p.a. und nicht 10%. Oder hab ich was übersehen?

Martin sagt am 23. Oktober 2021

Das verteilen über verschiedene Assets, sowie das Rebalancing der Anlageklassen hat auch Meb Faber in seinen diversen Marktbreiten Strategien beschrieben und die Wirksamkeit nachgewiesen. Viel anschaulicher wird es hier mit der kleinen Bauerngeschichte. Sehr unterhaltsam!

Auf dem Blog von Martin gibt es hierzu diesen Artikel: Meb Faber GTAA 5 - Ivy Portfolio

Simone sagt am 22. Oktober 2021

Hallo,

hierzu kann ich auch den Thriller "Gier - wie weit würdest du gehen?" von Marc Elsberg empfehlen. War spannend und greift das obige Thema und auch Finanzwirtschaft im allgemeinen auf...

Grüße,

Simone

Peter sagt am 22. Oktober 2021

Korrekt, und das Zauberwort ist "mittelfristig". Wir denken aber langfristig. Ja, aktuell ist nicht viel los mit den Anleihen. Aber wer sagt, dass das die nächsten 20 oder 30 Jahre so bleibt?

Ich gehe jetzt auch nicht unbedingt davon aus dass die Zinsen ewig bei Null bleiben, schon alleine wegen der möglichen Nebenwirkungen von so viel billigem Geld.

Aber zum einen kann ich mir aktuell beim besten Willen schwer vorstellen dass wir ohne massive Inflation in 10 Jahren wieder 4% Zins bekommen (sonst würde ich den aktuell anstehenden Hausbau auch nicht auf 10 Jahre Zinsbindung finanzieren) und zum anderen ist der Weg dahin mit ziemlich sicheren Verlusten für Zinsinvestments verbunden, bei praktisch nicht vorhandener Upside.

Wie ihr auch im Podcast mit Thomas Mayer hattet...aktuell sind praktisch alle Assetklassen überkauft und Aktien sind es davon am wenigsten. Zur Mischung ist das natürlich nicht besonders vorteilhaft und da darf man schon ein bisschen pessimistisch werden ;)

Heinz sagt am 22. Oktober 2021

Lieber Finanzwesir,

die reine Absicherung nach unten reicht doch nicht aus - sonst wäre doch die hervorragend unkorrelierte Assetklasse Bargeld perfekt, um die Farmers Fable umzusetzen. Es braucht hierfür doch immer echtes Alpha in Krisenzeiten (also das berüchtigte "Krisenalpha").

Das wäre doch mal eine interessante Analyse - welchen Einfluss eine unkorrelierte, aber dauerhaft konstante Assetklasse wie Bargeld (nominal gesehen) oder sogar dauerhaft leicht Assetklasse (realer Wert von Bargeld) auf das 50/50 rebalancte Portfolio hätte. Dann würde man doch mal den wahren Effekt des Rebalancings sehen - da das für die meisten Anlegerinnen und Anleger doch sicherlich das realistischte Anwendungszenario ist und in einem gemischten Portfolio sowieso automatisch gelebt wird.

Ich würde mich über einen weiteren Blogeintrag zu diesem Thema von dir sehr freuen.

Beste Grüße,

Heinz

Volker sagt am 25. Oktober 2021

Hallo Finanzwesir,

könntest Du Deine Gedanken zur Minimierung der Rebalancingverluste vieleicht gelegentlich in einem eigenen Artikel darstellen? In einer Deiner Antworten weiter oben ist ja schon kurz etwas dazu angeklungen ("... Wahl eines geeigneten juristischen Vehikels.") und ich würde gerne mehr dazu erfahren.

Besten Dank für Deinen Blog,

Volker

Finanzwesir sagt am 25. Oktober 2021

Hallo Peter,

"Aber zum einen kann ich mir aktuell beim besten Willen schwer vorstellen, dass wir ohne massive Inflation in 10 Jahren wieder 4% Zins bekommen"

Und das ist es wieder: Das Merkel'sche Neuland ;-) Ich weiß es auch nicht. Aber wenn ich das Problem invertiere: Ich kann mir nicht vorstellen, dass die Anlageklasse Anleihen ab jetzt und bis in alle Ewigkeit tot ist. Wie oft wurde die Aktie für tot erklärt - gleiches gilt für mich auch für die Anleihe: "Geld gegen Zinsen" - das ist doch ein ziemlich bewährtes Geschäftsmodell. Wieso soll das jetzt auf einmal dauerhaft nicht mehr lukrativ sein?

"zum anderen ist der Weg dahin mit ziemlich sicheren Verlusten für Zinsinvestments verbunden, bei praktisch nicht vorhandener Upside."

Korrekt und dann rebalanct man mit den anderen - besser gelaufenen Assets - und nimmt einen großen Teil des Laufs nach oben mit.

Diese Situation hatten wir 2008/ 2009: Wer da im Tal der Tränen ordentlich in Aktien umschichtete, der hat gut verdient.

Diversifikation bedeutet ja: Man hat immer was im Depot, was nicht läuft. ;-)

Gruß

Finanzwesir

Finanzwesir sagt am 25. Oktober 2021

Hallo Heinz,

"Das wäre doch mal eine interessante Analyse - welchen Einfluss eine unkorrelierte, aber dauerhaft konstante Assetklasse wie Bargeld (nominal gesehen) oder sogar dauerhaft leicht Assetklasse (realer Wert von Bargeld) auf das 50/50 rebalancte Portfolio hätte."

Die Sache mit Bill und Ann funktioniert nur, weil beide eine wachsende Assetklasse besitzen. Bargeld ist inert. Da wächst ja nichts.

Oder geht es Dir um das folgende Szenario:

Wenn die Aktien steigen, wird alles über 50% verkauft und im Cash geparkt. Wenn die Aktien fallen, wird wieder aus dem Cash-Topf aufgefüllt.

Gruß

Finanzwesir

Finanzwesir sagt am 25. Oktober 2021

Hallo Rendite,

es geht hier um den Erwartungswert, definiert als

"die Zahl, die die Zufallsvariable im Mittel annimmt."

Unsere Zufallsvariable ist der Ertrag und der kann die Werte +50 % und -30 % annehmen. Daraus errechnen sich der Erwartungswert von 10 %.

Gruß

Finanzwesir

Finanzwesir sagt am 25. Oktober 2021

Hallo Blogreader,

not bad, but essentially it's all short volatilty. This is what you get, when you update Harry Browne's Permanent Portfolio for 2021: https://mutinyfund.com/about/

Regarding the ACWI equal weight vs marketcap ACWI (as of today):

USA rocks like crazy in the last decade. USA in normal ACWI: 3 times the weight of USA in the equal weight ACWI ;-)

They share the same name, but are actually two different products.

And, just for the record: Look at the chart - from March 2009 til June 2015, the equal weight ACWI was clearly in the lead.

Regards

Finanzwesir

Kuddel sagt am 25. Oktober 2021

Moin Finanzwesir,

finde Deinen Blog höchst spannend, weil sehr amüsant "Probleme" der Kapitalbildung von "unten" verständlich erklärt werden. Amüsant finde ich teilweise die Kommentare, immer wieder geprägt von der "Jagd" nach der besten Rendite natürlich möglichst ohne Risiko. die "eierlegende Wollmichsau" also.

Eigentlich reicht es doch völlig, wenn ein "Zustand" relativ gleichbleibender Rendite erreicht wird, welche einen auskömmlichen Lebensabend mit hoffentlich guter Gesundheit ermöglicht, Stress hatten/haben wir doch bereits genug.

In diesem Sinne, weiter so und einen schöne Woche noch

Kuddel

Peter sagt am 25. Oktober 2021

Hallo Albert,

nur noch einen, dann bin ich zumindest für den Blogbeitrag ruhig ;)

Korrekt und dann rebalanct man mit den anderen - besser gelaufenen Assets - und nimmt einen großen Teil des Laufs nach oben mit.

Diese Situation hatten wir 2008/ 2009: Wer da im Tal der Tränen ordentlich in Aktien umschichtete, der hat gut verdient.

Der entscheidende Unterschied liegt hier aber in der Assetklasse. Bei Aktien sind die Verluste begrenzt (auch wenn man keinen Totalverlust will) aber die möglichen Gewinne praktisch unbegrenzt. Bei Zinsprodukten ist der Gewinn fix und die Verlustmöglichkeit ebenfalls total. Dazu kommt dass in der aktuellen Nullzinsphase Zinsprodukte zu Cash degradieren und das - wie du in einem anderen Kommentar angemerkt hast - ja inert ist.

In ferner Zukunft mögen Anleihen/Festgeld/Tagesgeld wieder interessant sein, aber auf dem Weg dahin sehe ich nur sichere Verluste. Das mag dann auch unkorreliert mit den Aktien sein, aber besonders sinnvoll wirkt das aktuell nicht.

Finanzwesir sagt am 25. Oktober 2021

Hallo Volker,

letztlich läuft es auf eine Spardosen-GmbH hinaus. Das Grundkonzept

- Geld gehört der GmbH

- Je nach Hebesatz der Gemeinde werden Aktiengewinne mit rund und roh 1,5 % versteuert und nicht mit 26,375 %, wie im Privatvermögen

- Also thesauriert und rebalanced man munter alles in der GmbH. Die 1,5 %-Versteuerung muss man mit dem Rebalancing zusätzlich erwirtschaften.

- Wenn man Geld braucht, schleust man es aus (Geschäftsführer-Gehalt, Ausschüttung... , was immer steuerlich und gesamtlebenspolitisch sinnvoll ist) und versteuert es mit dem persönlichen Steuersatz.

Das Ganze lohnt sich aber erst, wenn es um einen hohen sechsstelligen Betrag, besser noch um eine Million Euro geht. So eine GmbH braucht auch etwas Pflege und die kostet. Entweder Deine Zeit, wenn Du Dich einliest und das dann selbst machst oder eben der Steuerberater.

Aber während ich jedem guten Gewissens sagen kann: Mit einem breit diversifizierten ETF-Depot machst Du nichts falsch, ist das bei der Spardosen-GmbH nicht so einfach. Da hängt viel von den eigenen Lebensumständen ab. Das muss leider individuell mit dem Steuerberater konzipiert und umgesetzt werden.

Finanzwesir sagt am 25. Oktober 2021

Hallo Finn,

"Bei einem schlechten Jahr an den Börsen wurde jedoch nur Geld in andere Assets umgeschichtet, dieses existiert also weiter und wird früher oder später wieder in die Assetklasse Aktien zurückkommen."

Und dann ist es doch schön, wenn man im Tief seine Anteile erhöhen kann. Entweder durch frisches Geld oder durch Umschichten aus gut gelaufenen Anlageklassen. Rebalancing ermöglicht antizyklisches Investieren.

"Genau aus diesem Grund hatten Aktien in der Vergangenheit auf lange Sicht immer die größte Renditen und das wird auch in Zukunft so bleiben."

"Das Fallbeispiel Japan gibt es nur deshalb, weil es andere Assetklassen (Aktien ex Japan) mit höheren Renditen gab."

Als ETF-Anleger gehe ich auch davon aus. Aber dieses "und das wird so bleiben" unterschreibe ich nicht. Die Märkte können länger am Boden liegen als man selbst solvent ist. Warum soll die aktuelle Geldschwemme nicht zu zehn bis fünfzehn Jahren Stagnation führen bis das alles verdaut ist? Also das Japan-Szenario auf die gantze Welt ausgedehnt.

Danach wird's dann hoffentlich aufwärts gehen. ;-)

"Deshalb sieht man auch immer wieder die V-Erholungskurve"

Hm, Corona war ein V. Aber schau Dir mal den S&P 500 zwischen dem Juli 2000 (1.497 Punkte) und dem September 2007 (1.485 Punkte). Das ist kein V, das ist eine siebenjährige Schale. Und dann ging'd noch mal sauber runter. Im Januar 2013 waren wir dann wieder bei 1.486 Punkten.

Das sind 13 Jahre, die kursmäßig nicht wirklich was gebracht haben. Wenigstens gab es die Dividenden.

Spricht das gegen Aktien? Nicht im Geringsten. Aber das was wir aktuell sehen wird sich nicht einfach so in die Zukunft verlängern lassen.

"Assetklassen wie Anleihen, Bankguthaben etc. sind im Prinzip immer vergebene Kredite"

Damit hätten wir die beiden Anlageklassen

- Mitbesitz: Aktie und Fonds (sind ja nichts weiter als Sammelanleihen von Aktien)

- Geldverleih: Anleihen, Tages-, Festgeld etc.

am Start.

Es gibt aber noch eine Anlageklasse: Die Termingeschäfte. Ebenfalls uralt. Schon die alten Babylonier kannten diese Art der Geschäfte. Das sind die Options- und Futures-Märkte. Hier agieren Fonds, die unkorreliert zum Aktienmarkt sind. Ein Beispiel: Der Assenagon Alpha Volatility: Im Corona-V extreme Kursgewinne. Jetzt verliert er, weil es keine Volatilität gibt.

Oder der Winton Trend - 2020 nicht doll, jetzt wo die Rohstoffe so trenden: Voll dabei.

"Im Prinzip basieren die Börsencrashs auf Anlegerirrationalitäten und in Folge auf die Aufsicht auf kurzfristige Gewinnmitnahmen in anderen Assets als Folge dieser Irrationalitäten. Übertragen auf das Körnerbeispiel heißt dies, dass man versucht aus dem Verkauf der Aussaat einen kurzfristigen Gewinn mitzunehmen, am Ende ist diese aber eben auf dem Acker am besten aufgehoben und wird wieder zurückkommen."

Nein, das heißt, dass Du versuchst die Wildschweine davon abzuhalten den Acker komplett umzupflügen. Es geht um Schadensbegrenzung und nicht darum irgendwie "einen Schnaps mehr" zu verdienen.

Das ist eine defensive Strategie. Es geht darum, die Renditekurve des Depots zu glätten, wenn die Irrationalitäten wieder mal zuschlagen.

"In dem Fall, dass man tatsächlich eine L-Kurve erwartet oder befürchtet mögen andere Strategien wie die hier vorgestellte Alpha-Stratgie sinnvoll sein..."

Auch wenn man keinen L-Verlauf erwartet, gehört Unkorreliertheit ins Depot. Und noch einmal: Unkorreliertheit kommt über die verschiedensten Quellen ins Leben. Das kann ein Trendfolger sein, aber eine Verbeamtung tut's auch. Die Pensionsansprüche eines deutschen Beamten sind so ziemlich das unkorrelierteste zum Aktienmarkt, das ich mir vorstellen kann.

Gruß

Finanzwesir

ppanski sagt am 25. Oktober 2021

Wenn ein MSCI-World-ETF mein Bill ist, was soll ich dann als Ann nehmen? Oder besteht der ETF nicht schon aus ganz Bills und Anns?

Flurry sagt am 25. Oktober 2021

Nö, Aktien sind untereinander schon sehr stark korreliert. Dieses Beispiel von Eis- und Regenschirmverkäufer gibt es halt nicht in der Praxis sind die Kurse halt doch primär von Capital-Flows getrieben und Gold steigt halt einfach in anderen Zeiten als Aktien, wohingegen Nestle und Apple doch irgendwie ähnlich Zu-/Abflüsse abbekommen.

Ein MSCI World diversifiziert hervorragend innerhalb der Assetklasse Aktien aber halt nicht weiter. Das muss jeder für sich selbst wissen, ob man das gut findet oder nicht.

Heinz sagt am 25. Oktober 2021

Oder geht es Dir um das folgende Szenario:

50% Aktien

50% Cash

Wenn die Aktien steigen, wird alles über 50% verkauft und im Cash geparkt. Wenn die Aktien fallen, wird wieder aus dem > Cash-Topf aufgefüllt.

Genau das ist das Szenario, das ich im Kopf habe und das einem realistischen Anlageszenario sicherlich nahe kommen könnte.

Jens sagt am 27. Oktober 2021

Hallo zusammen,

mir stellen sich hier 2 Fragen

-

Ist Long Volatility wirklich unkorreliert mit dem Aktienmarkt?

Beim Assenagon Alpha Volatility sticht ja ins Auge, dass er (gerade zu Crash-Zeiten) eher negativ korreliert erscheint. Was ja von Vorteil ist, wenn man dann im Crash mit der nach oben katapultierten Postition einkaufen geht (z.B. per Rebalancing). Aus den USA hab ich immer mal wieder gehört, dass manche zur Absicherung indirekt in den VIX investieren (also long volatility sind). Das geht da auch easy per ETF, in Europa kenn ich dazu nur den LYX0PM.

- Wie sieht es eigentlich mit der Korrelation Trendfolge zu Long Volatility aus?

Ich würde vermuten, dass bei völlig erratischen Kursen auch so manche Trendfolgestrategie an ihre Grenzen stößt. Theoretisch kann man allerdings auch Volatilitätstrends abbilden, dann würde die Korrelation von der genauen Strategiedefinition des Fonds abhängen.

Karl sagt am 01. November 2021

Hallo Finanzwesir,

bitte korrigiere Deine "Erwartungswertberechnung". Das tut wirklich weh beim Lesen.

Danke.

Finanzwesir sagt am 01. November 2021

Hallo Jens,

"Das geht da auch easy per ETF, in Europa kenn' ich dazu nur den LYX0PM."

Leider nein, nix easy. Wenn man über einen passiven ETF direkt in den VIX investieren könnte, wäre die Finanzwelt in Ordnung. Aber das geht nicht. Der VIX ist erst einmal nur ein theoretisches Konstrukt. Er ist nicht direkt handelbar und wird über Optionen, Swaps und Futures im ETF abgebildet.

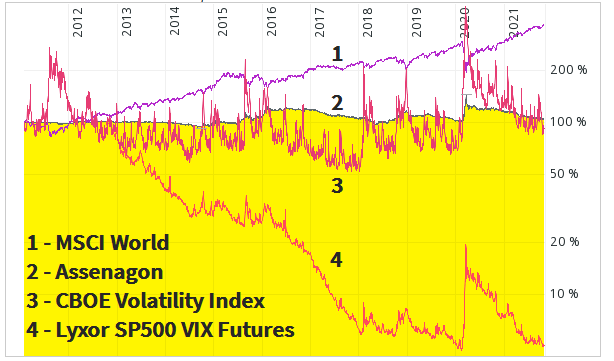

Die unterliegen jedoch einem horrenden Zeitwertverlust, wie das folgende Bild zeigt.

Quelle

Was zeigt uns diese Grafik?

Der MSCI World [1] geht schön nach oben. Dann Corona: MSCI World schronkt ab. Ganz unscheinbar in grau der Assenagon [2]. Hält soweit stand, tritt Wasser, dann Corona: Der Assenagon tut was er soll, der saust nach oben.

Nach Corona erholt sich der MSCI World wieder. Der Assenagon gibt nach, tritt Wasser, kommt so durch. Soweit so gut. Alle benehmen sich so, wie sie sollen.

Der CBOE-Index [3] ist nicht handelbar. Er zeigt die Volatilität an und ist ein furchtbarer Zappelphilipp.

Schauen Sie sich nur an, wie er im März 2020 um 300 % in die Höhe schießt. Da fragt man sich doch: Und was macht die graue Maus Assenagon? Warum geht der nur rund 30 Prozent ins Plus und nicht 300?

Was rühmt der Finanzwesir da für einen Quatsch?

Nun, schauen Sie sich den vierten im Bunde an, den guten Lyxor-ETF [4]. Der bringt während Corona auch rund 300 Prozent, aber der Zeitwertverlust ist mit minus 90 Prozent in acht Jahren so groß, dass einfach nichts an Rendite übrig bleibt.

Um dieses Ausbluten zu verhindern, braucht man ein aktives Management. Das Assenagon-Management schafft es mittels des Dispersionsansatzes den Zeitwertverlust durch Leerverkauf von Indexvolatilität auszugleichen oder sogar ein paar Prozent im Plus zu liegen. Dafür gibt's dann aber keine plus 300 Prozent in der Krise, sondern nur plus 30 Prozent.

"Ich würde vermuten, dass bei völlig erratischen Kursen auch so manche Trendfolgestrategie an ihre Grenzen stößt."

Korrekt, kein Trend, keine Trendfolgestrategie. Trendfolger sind so an den Markt angepasst, dass sie erst ab 10 % Verlust in Krisen ihre Long- in Short-Positionen drehen.

Für erratisch herumzappelnde Kurse ist der Vola-Fonds zuständig. Deshalb haben wir ja diesen breiten Köcher an Fonds. Da ist dann für jeden Krisenverlauf etwas dabei.

Gruß

Finanzwesir

Finanzwesir sagt am 01. November 2021

Hallo Karl,

was stört Dich an meinen Erwartungwert? So wird der berechnet.

Siehe Erwartungswerte berechnen

Gruß

Finanzwesir

Jens sagt am 01. November 2021

Vielen Dank für die Ausführungen! Das macht das Ganze sehr anschaulich. An den Zeitwertverlust habe ich nicht gedacht, aber klar, dass man das unbedingt vermeiden will wenn man das in eine langfristige Strategie integriert (im Gegensatz zu einer sehr kurzfristigen Absicherung).

Karl sagt am 01. November 2021

Hallo Finanzwesir,

danke für deine Antwort, ich empfehle dir https://www.finanzwesir.com/blog/rendite-richtig-berechnen-renditetricks-aufdecken

Deine Berechnung der arithmetischen Rendite ist korrekt, für mehrjährige Zeiträume, wie du sie danach simulierst, aber komplett nutzlos.

Beispiel: +50% und -50% Rendite mit je 50% Wahrscheinlichkeit, arithmetischer Erwartungswert ist 0, deine Simulationen werden aber alle gegen 0 laufen, da die geometrische Rendite <1 ist.

Insbesondere der Satz ist komplett daneben: „Ja nee, die zehn Prozent pro Jahr will ich ja trotzdem haben.“

Genau das gibt die arithmetische Rendite NICHT her, es sind Wurzel(0,7*1,5) ~ 2,4% im Mittel pro Jahr.

Grüße

Michael F. sagt am 03. November 2021

Hallo Finanzwesir,

der von Dir verwendete arithmetisch gebildete Erwartungswert ist gut und schön, aber für diesen Fall nicht relevant, sondern der geometrische, da muss ich Karl und Rendite leider zustimmen.

Die 1-( (1,5+0,7)*(1/2) ) = 10% gelten nur ohne Rückkopplung, also wenn man nur genau einmal oder jedes mal einen festen Betrag einsetzt und auch nur den einsetzen kann/will. Anders gesagt: Bill säht jedes Jahr 1kg, egal wie das letzte Jahr war. Dann bräuchten wir auch keine logarithmische Skala.

Wenn die Erträge aber wieder eingesetzt werden summieren sich die einzelnen Erwartungen über die Perioden nicht, sondern sie multiplizieren sich, man muss also das geometrische Mittel verwenden.

Und jetzt kommt der Knackpunkt: Der geometrische ist statistisch gesehen auch dann der heranzuziehende Mittelwert wenn man real nur eine Periode betrachtet, aber fiktiv den Ertrag wieder einsetzen würde/könnte.

In unserem Fall kann man wie Rendite auf 2 Perioden vereinfachen: 1-( (1.5*0,7)^(1/2) ) = 2,47% pro Periode. Fachgesimpelt: die Binomialverteilung ist symmetrisch, also kann man beide Faktoren gleich gewichten, ansonsten müsste man die Wahrscheinlichkeiten für die einzelnen Perioden aufdröseln.

Zwei Sachen off-topic aber vielleicht interessant für Mitleser:

Anderer Sachverhalt, anderer Mittelwert: mit dem Rad Berg hoch mit 6km/h, den selben Berg runter mit 54km/h macht nicht durchschnittlich (6+54)/2 = 30km/h, bei einer einfachen Strecke von 54km wären das 9h bergauf und 1h bergab, also 10 Stunden Fahrt bei einer Gesamtstrecke von 108km =10,8 km/h. Verwendet wird hier das harmonische Mittel, das arithmetische Mittel würde 3,6h Gesamtfahrtzeit erwarten lassen. Wenn ich aber unabhängig voneinander jeweils eine Stunde fahre, einmal mit 6km/h, eimal mit 54km/h, dann stimmen die 30km/h des arithmetischen Mittelwerts, weil meine Basis dann ja die Zeit, nicht die Strecke ist.

Wenn man abschätzen will wie das eigene Depot performt kann man die Funktion XINTZINSFUSS in Tabellenkalkulationen verwenden: sie ermittelt ähnlich wie das geometrische Mittel den Zinssatz pro Periode, kann dies aber für variable Ein-/Auszahlungen zu variablen Zeitpunkten.

Gruß, Michael F.

Michael F. sagt am 03. November 2021

Weil es bisher noch nicht erwähnt wurde: die ursprüngliche Moral der Bauernfabel auf https://www.farmersfable.org/ oder im Buch "GIER - Wie weit würdest du gehen?" ist "Der evolutionäre Vorteil von Kooperation". Der Finanzwesir hat das ein wenig umgedeutet.

@Finn: Auch an der Börse kann das Geld "einfach weg" sein.

Natürlich stimmt der "Trost der Börsengeprellten": "Dein Geld ist nicht weg, es hat bloß ein anderer." dahingehend, dass die Überweisung beim Kauf der Aktie ein Gegenkonto hatte. Ansonsten hängt der Börsenkurs und damit die Marktkapitalisierung stark vom Vertrauen der Anleger ab.

Stell Dir vor, jemand wie Bill Gates würde einen Großteil seiner Anteile abstoßen, ohne zu erklären, dass er 95% seines Vermögens Spenden würde. Der Kurs würde nicht nur deswegen fallen, weil ein Angebotsüberhang vorliegt, sondern weil die Leute anfangen würden zu denken, dass er ein sinkendes Schiff verlassen will. Ich will jetzt keine Verschwörungstheorie in die Welt setzen, aber mir selbst wäre nichts besseres als "The Giving Pledge" eingefallen, um die riesigen Vermögen diese Superreichen mit nur geringen Verlusten zu diversifizieren. ;)

Letztendlich schlägt so ein Buchverlust auch auf die Realwirtschaft um. In der Subprimekrise wurden tausende, die ihre Hypotheken nicht mehr bezahlen konnten, aus ihren Häusern geworfen. Viele dieser Häuser sind in Folge verfallen und haben tatsächlich ihren Wert verloren. Nebenbei gesagt, wäre der Staat als Bürge für diese Hypotheken eingesprungen, wäre IMHO die Krise viel günstiger und glimpflicher abgelaufen: keiner wäre obdachlos geworden, die Hypothekenbanken wären weiter bedient worden ... wäre leider politisch nicht umsetzbar gewesen. (Im BR-Fernsehen lief am 25.10. der quer-Beitrag "Erbschaftssteuer verdrängt Einheimische", der mich an das Geschehen erinnert hat: neoliberal gesehen hätten sich die Kinder der Alteingesessenen am Tegernsee genauso wie die Subprime-Hypothekenschuldner ihre Häuser von Anfang an nicht leisten können. Vorgeschlagen wurde dann vom Betroffenen ein sich an den Grundstückswerten orientierender Erbschaftsteuerfreibetrag - Vermögensscher' ich hör' dir spreizen.)

@Kuddel und zur Antwort vom Finanzwesir an Peter

Kuddel: dein vorletzer Satz: meine Worte - im Grunde ist es nur wichtig sich finanziell keine Sorgen machen zu müssen und den Lebensstandard auch in der Rente beibehalten zu können - alles darüber hinaus ist das Sahnehäubchen. Dabei sind wir, die wir uns darüber Gedanken machen können, noch priviligiert. Jemanden über einem gewissen Alter, dessen Einkommen gerade die Lebenshaltungskosten deckt, würde ich nicht wegen Rentenfragen auf diesen Blog zu verweisen.

Das ovipare Wollmilchschwein hatte ich schon bei meinem Kommentar zur Petition zum geschützten Altersvorsorge-Depot angesprochen, aus dieser Petition ist leider nichts geworden, und selbst wenn... die Petition zur Abschaffung der Zeitumstellung hat ja auch nichts gebracht.

Ich sehe langfristig die gesetzliche Rente (gR) als Gegenpol zu meinen Investitionen: sollte der Anteil des Lohnes am BIP steigen, steigt auch die gR, während die Kapitalerträge ggf. sinken und umgekehrt. Außerdem ist die gR nicht international diversifiziert, anders als das Depot. Staatsfonds sehe ich übrigens etwas weniger kritisch als der Finanzwesir, obwohl ich die Sorge um die Fremdverwendung der Gelder nachvollziehen kann. Es hängt eben von der Ausführung ab. Über so einen staatlich geregelten Pensionsfonds könnte man die ausschließliche Abhängigkeit der gR von der deutschen Konjunktur abmildern.

Matthias K sagt am 03. November 2021

Mir fehlt da etwas, was im real life entscheidend ist: Der Ruin. Ein normaler Landwirt braucht einen Teil seiner Ernte um zu überleben (sagen wir 0,5kg im Jahr)

Wenn er auch nur ein einziges Mal (!) unter dieses Level kommt, ist das Spiel vorbei, er isst seine 0,5kg selber und kann nichts mehr anbauen. Game Over. In dem Fall ist die Zeitwahrscheinlichkeit ≠ Ensemblewahrscheinlichkeit

(ein kluger Landwirt würde einen Teil seiner Ernte als Reserve aufheben für schlechte Zeiten: Natürlich dann ohne Rendite)

Wenn ich mich nicht irre, sind die Ernteerträge komplett zufällig. In der Realität hingegen sind sie (wie auch Aktien) abhängig voneinander und haben multifraktale Eigenschaften, so wie die Preise der Erträge auch (wenn man sich zb die Kaffeepreise seit ca 1970 ansieht, denkt man, man hat da einen Gamestop-Chart vor sich)

Das heißt, die Schwankungen sind wesentlich stärker, und damit auch das Risiko des Ruins.

In der Realität sind natürlich auch Variablen wie die erwartete Rendite, Korellation, Standardabweichung, Varianz nicht bekannt bzw nur vom Datensatz, nicht die zukünftigen Werte.

Wenn man irgendeinen Zweifel am Sinn von Diversifizierung oder ähnlichen Werkzeugen hat, ist das Beispiel der Landwirtschaft hervorragend um zu sehen, WARUM man das eigentlich macht. Und kostet noch nicht mal. Im Gegenteil:

Der durchschnittliche geometrische Endvermögenswert (über alle möglichen Verläufe gemittelt) kann durchaus höher sein, wenn man Ruin berücksichtigt und eine Notreserve/Versicherung bezahlt)

TV-Tip zum Thema: Clarksons Farm auf Amazon Prime :-)

Mare sagt am 04. November 2021

Schließe mich einigen Kommentaren an und werfe dir Frage in den Raum, was für den Kleinanleger, der zb 1-2 breit diversifizierte Welt-ETFs hat (=Bill), das passende unkorrelierte Pendant wäre (Ann). Cash schon mal nicht, da es nicht wächst.

Ist der konkrete Take-Away, dass sich auch passive Privatanleger mit Termingeschäften bzw Hedgefonds befassen sollten, im Unkorreliertheit ins Portfolio zu bekommen?

Finanzwesir sagt am 04. November 2021

Hallo Mare,

nun, Michael F. hat das ganz gut beschrieben:

"Ich sehe langfristig die gesetzliche Rente (gR) als Gegenpol zu meinen Investitionen."

Das ist eine Option für alle abhängig Beschäftigten.Selbständige müssen andere Wege finden.

"Ist der konkrete Take-Away, dass sich auch passive Privatanleger mit Termingeschäften bzw Hedgefonds befassen sollten, im Unkorreliertheit ins Portfolio zu bekommen?

Mit Termingeschäften: Nein, davon würde ich abraten. Das kostet zu viel Zeit und man tritt gegen übermächtige Gegner an. Privatanleger brauchen was Passives.

Mit Hedgefonds: Hier betrachten wir nur das kleine Segment der Trendfolger und Long-Volatility-Fonds. Die Masse der Fonds ist uninteressant,weil sie im Krisenfall - wie unsere ETFs - ebenfalls verliert.

Das ist nur eine Möglichkeit, um Unkorreliertheit ins Depot zu bekommen. Eine andere sind - wie oben angesprochen - Rentenansprüche.

Beste Grüße

Finanzwesir

Finanzwesir sagt am 04. November 2021

An alle, die sich wegen der Renditeberechnung gemeldet haben: Ihr habt recht. Ich habe das im Artikel verbessert.

Danke und Gruß

Finanzwesir

Dixie sagt am 05. November 2021

Aha! Gesetzliche Rentenansprüche als geeignete Option, um Unkorreliertheit "ins Depot" zu bringen. Das wäre in der Tat eine Erkenntnis von weitreichender Bedeutung. Zumindest für all diejenigen, welche über derartige Ansprüche in nennenswerter Höhe verfügen. Es gibt Grund zur Annahme, dass dies bei vielen, wenn nicht den meisten Anlegern der Fall sein könnte.

Ist dies richtig, muss zumindest diese Gruppe sich mit anderen für geeignet gehaltenen Optionen wie Trendfolgern und Long-Volatility-Fonds und anderen eher undurchsichtigen Alternativen offenbar nicht weiter auseinandersetzen. Eine gute Nachricht findet

Dixie

Michael F. sagt am 05. November 2021

Welchen aktuellen Vergleichswert die eigene gesetzlich Rente hat kann man durch Multiplikation der nach Alter und Geschlecht aufgeschlüsselten Daten aus:

https://www.finanzen-erklaert.de/du-bist-reicher-als-du-denkst/

mit den gesammelten Rentenpunkten abschätzen. Die Daten sind leider zwei Jahre alt. 2019 hätte eine freiwillige Einzahlung von etwa 7300 Euro einen Rentenpunkt gebracht, heuer sind es wohl 7542 Euro. Georg beschrieb den Gegenwert der Rentenpunkte für Männlein/Weiblein mit 12133 bzw.15869 Euro für 20-jährige bis 7805 bzw. 9315 Euro für 67-jährige, eine 20-jährige hätte durch eine freiwillige Einzahlung den Wert der Einzahlung quasi verdoppeln können.

Man sieht, dass der Wert von der Lebenserwartung, die bei Frauen etwa 5.6 Jahre höher ist, abhängt. Laut quarks.de hängt die Lebenserwartung auch vom Einkommen ab, folgendes gilt für Menschen mit den niedrigsten Einkommen im Vergleich zu den höchsten: "Frauen leben bis zu 8,4 Jahre, Männer sogar bis zu 10,1 Jahre kürzer", ich kann das als Arbeiterkind aus eigener Erfahrung bestätigen, meine Eltern hatten praktisch nichts von ihrer Rente. Dass das in der Rentenberechnung nicht einfließt, finde ich persönlich sozial ungerecht, weil es eine Umverteilung von arm nach reich ist. Zynisch ausgedrückt: wer sich neben einem stressfreien und gesundem Lebenswandel noch freiwillige Einzahlungen leisten kann, kann als Herr ruhig mit dem Wert für Frauen rechnen, als Dame die Differenz zu den Männern wohl verdoppeln.

In einer Tabellenkalkulation kann man mit XINTZINSFUSS aus den bis 2019 geleisteten Rentenbeiträgen, deren jeweiligen Terminen und dem Gegenwert der Rentenpunkte 2019 eine fiktive jährliche Verzinsung ausrechnen. Dabei darf man Arbeitgeberbeiträge und andere Einzahlungen wie die durch die Krankenkasse beim Krankengeld nicht vergessen, und sollte am besten noch DM-Beträge in Euro umrechnen. Mit meinen eigenen jährlichen Beiträgen 2000 bis 2019 jeweils aufs Jahresende gerechnet kam ich als Mann auf eine "Verzinsung" bis 2019 von 3,79%, als Frau auf 6,49%. Falls das jemanden auf eine Idee bringt: "Die Lebenserwartung der Gesamtbevölkerung liegt im Durchschnitt bei gut 76 Jahren. Transpersonen werden im Schnitt aber nur 35 Jahre alt." (fluter.de)

Verwendungsbeispiel für die Formel:

| Zeitpunkte |

Einzahlungen/-Auszahlungen |

| 31.12.00 |

1000 |

| 31.12.01 |

1010 |

| 31.12.02 |

-2020 |

Die Formel =XINTZINSFUSS(B1:B3;A1:A3) ergibt dann die jährlichen 0,33%, mit denen die beiden Einzahlungen von '00 und '01 auf den Wert 2020 Ende '02 gewachsen sind. Der Wert ist negativ anzugeben weil der Endwert im Prinzip eine einmalige komplette Entnahme darstellt.

Michael F. sagt am 04. November 2021

Hallo Finanzwesir,

auch als Selbstständiger oder nicht Erwerbstätiger (wie ich) kann man in die gR einzahlen. Ob sich das lohnt ist sehr individuell. Ich zahle zwar momentan nur den Mindestbeitrag ein, um auf die 35 Mindestbeitragsjahre zu kommen ab denen man 4 Jahre vor der Regelrentenzeit mit den Auszahlungen starten kann, wenn das Lohnniveau und somit die Rente relevant steigt, die Kapitalerträge aber stagnieren könnte es aber gut sein, dass ich das erhöhe. Das hängt aber auch von meinem Gesundheitszustand ab. Wenn ich erkenne, dass ich wohl nicht viel von der Rente haben werde sorge ich lieber dafür dass sich meine Erben über ein paar Euro mehr freuen.

Gruß, Michael F.

Finanzwesir sagt am 06. November 2021

Hallo Dixie,

die wichtigste Botschaft ist und bleibt:

- Unkorreliertheit muss ins Depot

- 5 sorgfältig ausgewählte ETFs sind nicht unkorreliert. Sie liefern keine Diversifikation. Jedenfalls nicht, wenn es darauf ankommt.

Das ist das Fundament, die grundsätzliche Sicht auf die Märkte. Vollkommen unabhängig davon ob und wie man das umsetzen kann.

Erst im zweiten Schritt geht es um die Werkzeuge. Da bieten sich an

- Rentenansprüche

- Beamtenstatus

- Diversifiziert heiraten. Ein Partner ist selbständig (Einnahmen nicht garantiert, aber Potential nach oben unlimitiert), der andere ist im öffentlichen Dienst (Einkommen nach Tabelle)

- Krisenalpha-Fonds

- Diverse andere Assets

Jeder entscheidet dann selbst, was für ihn das Richtige ist.

"Ist dies richtig, muss zumindest diese Gruppe sich mit anderen für geeignet gehaltenen Optionen wie Trendfolgern und Long-Volatility-Fonds und anderen eher undurchsichtigen Alternativen offenbar nicht weiter auseinandersetzen."

Es geht nicht darum, ob ich Trendfolger und Long-Vola-Fonds für geeignet halte, sie sind es. Konstruktionsbedingt. Sie sind auch nicht undurchsichtiger als ETFs. Rede mal mit jemandem, der ganz, ganz am Anfang steht. Diese Leute finden ETFs höchst suspekt und verwirrend.

"Ich will einen ETF haben, der thesauriert und ausschüttet."

"Hä??"

Langes Hin und Her und dann:

"Ach so, Du meinst synthetisch, nicht thesaurierend!"

"Ist das nicht das Gleiche?"

Und wer dann nicht den Willen zur finanziellen Weiterbildung hat, lässt den Scheiß und bleibt beim Tagesgeld, denn: "Dieses EFT-Zeug ist so komplex, dass versteht keiner!!"

"ETF mein Lieber, nicht EFT!"

"Ach, lass mich doch mit dem Kram in Ruhe..."

Trendfolge ist nichts anderes. Simple Strategie, aber man muss halt bereit sein, was Neues zu lernen.

Und das steht allen offen. Egal, ob sie bereits unkorrelierte Rentenansprüche haben oder nicht.

Und: Es steht allen frei das nicht zu tun. Das ist ein "Kann", kein "Muss".

Gruß

Finanzwesir

Dixie sagt am 06. November 2021

Hallo Finanzwesir,

vielen Dank für Antwort auf meinen Beitrag. In der ausführlichen Form habe ich gar nicht damit gerechnet

Da sind wir uns nach meinem Verständnis ja sehr weitgehend einig: gesetzliche Rentenansprüche s i n d e i n geeignetes Werkzeug um Unkorreliertheit ins Depot zu bringen.

Folglich liegt es nahe, dass ein jeder Anleger, der über solche oder ähnliche Ansprüche (z. B. auch Pensionsansprüche als Beamter) verfügt, überlegt inwieweit die Notwendigkeit gesehen wird, sich zusätzlich mit anderen Werkzeugen zur Erzielung von Unkorreliertheit (solche sind in der Antwort auf meinen Beitrag genannt) zu befassen. Ganz individuell natürlich.

Bis dahin übrigens völlig wertfrei, ob das eine oder andere der genannten Werkzeug nun grundsätzlich geeignet ist oder nicht.

Dies wäre denklogisch erst zu prüfen, wenn - aus welchem Grund auch immer - die durch vorhandene Rentenansprüche oder ähnliche Ansprüche erzielte Unkorreliertheit für nicht ausreichend erachtet wird. Selbstverständlich auch hier immer unter individellen Aspekten.

Wird die durch vorhandene Rentenansprüche oder ähnliche Ansprüche erzielte Unkorreliertheit jedoch für ausreichend erachtet, kann es relativ belanglos werden, welche Werkzeuge hierzu noch auf dem Markt sind. Gleiches könnte dann auch für eine Beurteilung der Güte dieser Werkzeuge gelten.

Nicht mehr wollte ich durch meinen Beitrag zum Ausdruck bringen, aber auch nicht weniger.

Beste Grüße

Dixie

Finanzwesir sagt am 06. November 2021

Hallo Dixie,

"Wird die durch vorhandene Rentenansprüche oder ähnliche Ansprüche erzielte Unkorreliertheit jedoch für ausreichend erachtet, kann es relativ belanglos werden, welche Werkzeuge hierzu noch auf dem Markt sind."

Grundsätzlich ja.

Für mich gilt: Die Unkrreliertheit ist nie ausreichend. Ich nehme mit, was ich kriegen kann.

- Aktienmarkt & Rente = gut

- Aktienmarkt, Rente & Krisenalpha = besser

- Aktienmarkt, Rente, Krisenalpha und noch ein Asset = am besten

In den Kommentaren zu einem anderen Artikel hat ein Leser auf das Beispiel Iran verwiesen. Und auch für Venezuela gilt das Gleiche. Innerhalb weniger Jahrzehnte komplett herabgewirtschaftet.

Weiß der Teufel, was uns hier noch alles blüht, wenn die geburtenstarken Jahrgänge in Rente gehen. Dinge kommen manchmal erstaunlich schnell ins Rutschen. Oder auch nicht. Das weiß keiner. Aber eine Zukunft a la Blüm ist nur eines der möglichen Szenarien.

Rentenansprüche sind erst mal nur Ansprüche. Es muss auch jemanden geben, bei dem man sie einlösen kann. ;-)

Gruß

Finanzwesir

Dixie sagt am 08. November 2021

Hallo Finanzwesir,

was die Einlösung von Rentenansprüchen generell angeht, bin ich (verhalten) optimistisch. Sollte dies tatsächlich einmal grundsätzlich und nachhaltig in Frage stehen, haben wir vermutlich auch Schwierigkeiten mit der Einlösung monetärer Ansprüche vieler Art, inklusive denen aus anderen unkorrelierten Alternativen. Insofern halte ich ein staatliches Rentensystem vom Grundsatz her (nicht unbedingt dynamisch von der Höhe her) für zumindest überdurchschnittlich widerstandsfähig. Das ist aber meine persönliche Ansicht.

Natürlich ist grundsätzlich alles mögliche vorstellbar, von mir aus auch eine Herabwirtschaftung wie in den genannten Ländern. Mir persönlich ist das aber zu weit hergeholt und ernsthafte Anzeichen für eine wirklich echte derartige Bedrohung gibt es für mich erkennbar derzeit nicht.

Hinsichtlich der aufgezeigten Klassifizierung zur Güte der Unkorrelation in "gut", "besser" und "am besten" reichte mir persönlich "gut", da alles was darüber hinaus ginge, für meinen Geschmack keinen entsprechenden Mehrwert bietet. Dies gilt sowohl vom Aufwand, der Transparenz und nicht zuletzt auch von der Mittelbindung her. Aber auch dies ist meine persönliche Einschätzung........ und nicht zu vergessen: "das Bessere ist des Guten Feind". ;-)

Beste Grüße

Dixie