Leserfrage: 70.000 britische Pfund in Euro tauschen?

Leserin N. fragt

Mein Mann und ich haben ein paar Jahre in London gelebt und dort ganz gut verdient. Wir haben etwa 70.000 britische Pfund bei einer englischen Bank.

Was mir jetzt Magenschmerzen bereitet, ist der Absturz des Pfunds nach der Volksbefragung zum Brexit.

- Vor einem Jahr: 1 Pfund = ca. 1,40 Euro

- Nach der Brexit-Volksbefragung im Juni 2016: 1 Pfund = ca 1,16 Euro

- Vorletzte Woche, nachdem die Premierministerin den "harten Brexit" für März 2017 angekündigt hat: 1 Pfund = 1,12 Euro.

- März 2017, offizieller EU-Austritt beginnt: Tja …! Ich nehme einfach mal an, dass das Pfund dann noch weiter nach unten rauscht und auch eine Zeit lang unten bleiben wird. Was genau passieren wird, weiß natürlich keiner.

- Wir benötigen das Geld im Moment nicht – weder Haus-, Auto- noch Yachtkauf steht in den nächsten Jahren auf dem Programm.

Was würdest Du raten?

- Das Geld nach Deutschland holen und hier irgendwie sinnvoll anlegen?

- Stoisch bleiben und die Währungstalfahrt aussitzen?

- Oder vielleicht einfach das Geld in GB neu anlegen? Möglicherweise wird es dann mit der Steuer etwas kompliziert.

Der Finanzwesir antwortet

Lassen Sie uns erst einmal Abstand gewinnen und nicht den konkreten Fall betrachten.

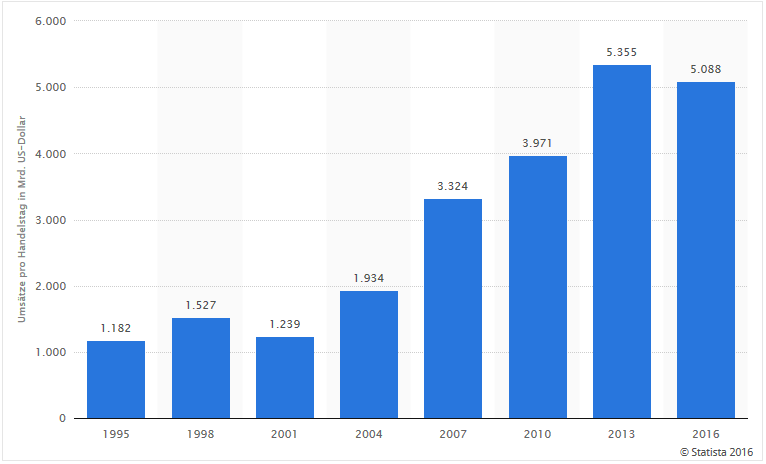

Der Devisenmarkt (Forex) ist der größte Finanzmarkt. Täglich übersteigen die Umsätze 5.000 Milliarden US-Dollar.

Abgebildet wird der Durchschnittswert der täglichen Devisenumsätze für den April des jeweiligen Jahres.

Vergleichen wir die nun den Devisen- mit dem Aktienmarkt

"Die World Federation of Exchanges (WFE) ist der weltweit größte Börsenverband. Im Jahr 2012 belief sich das Volumen der weltweit an den WFE-Mitgliedsbörsen gehandelten Aktien auf knapp 83 Billionen US-Dollar."

Quelle: Statista

Factfisch beziffert den Gesamtwert aller 2015 gehandelter Aktien auf 99.759.985.450.000 US$.

Das ist plausibel, 2012 waren es 83 Billionen, 2015 dann knapp 100 Billionen.

1 Billion sind 1.000 Milliarden. Die Forex hat rund 250 Handelstage. Das bedeutet:

- 2010 hat die Forex jährlich rund 992 Billionen US$ umgesetzt

- 2016 hat die Forex jährlich rund 1.272 Billionen US$ umgesetzt

Fazit

- Der Devisenmarkt ist rund zwölf mal so groß wie der Aktienmarkt.

- Der Devisenmarkt ist kaum reguliert.

- Der Devisenmarkt ist ein Spielball der Politik und wird von den Großbanken kräftig manipuliert. Der Devisenhandel-Skandal von 2013 hat zu weltweiten Ermittlungen von Finanzmarktaufsichtsbehörden sowie zu internen Ermittlungen zahlreicher Großbanken geführt. Das Ende vom Lied: Britische und US-amerikanische Behörden verhängten im November 2014 Strafzahlungen von insgesamt 4,3 Milliarden US-Dollar über Bank of America, Citigroup, HSBC, JPMorgan Chase, Royal Bank of Scotland und die UBS.

Was bedeutet das für uns als Privatanleger?

Wir brauchen gar nicht erst mit irgendwelchen Prognosen anzufangen. In diesem hochliquiden Markt wirken Kräfte, die wir nicht benennen, geschweige denn einschätzen können.

Magenschmerzen bringen nichts. Nehmen Sie Währungsschwankungen hin wie schlechtes Wetter.

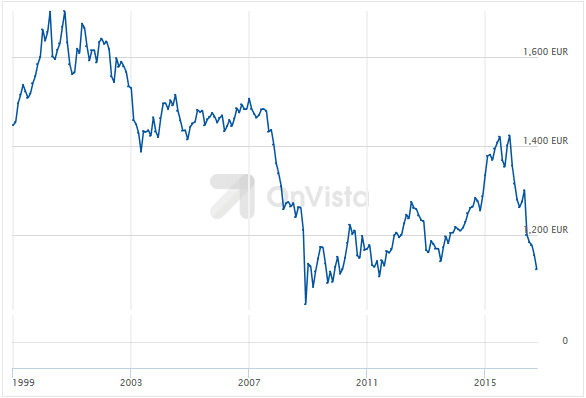

Das britische Pfund im Laufe der Zeiten

Quelle: Onvista

- Höchstkurs im Oktober 2000 bei 1,705 Euro pro Pfund

- Tiefstkurs im Dezember 2008 bei 1,044 Euro pro Pfund

- Aktuell 1,1242 Euro pro Pfund. 70.000 Pfund entsprechen damit 78.694 Euro.

Was tun?

- Die heuristischen Psychodämonen besiegen

- Strategie: Alle Argumente auflisten und bewerten

Psychodämonen

Ein klarer Fall von Ankerheuristik: Für Leserin N. sind 1,40 Euro pro Pfund der Anker. Alles über 1,40 Euro ist ein "Gewinn", alles darunter ein "Verlust". Diese Zahl ist reiner Zufall. Hätte N. um die Jahrtausendwende in London gelebt, wäre ihr Anker 1,60 oder gar 1,70 Euro pro Pfund gewesen und 1,40 Euro wären ein Verlust von rund 15 %.

Hätte N. ihren Anker Weihnachten 2008 geworfen, würde sie sich jetzt über gut 10 % Gewinn freuen.

Was bedeuten diese Schwankungen konkret für das Vermögen (Bezugspunkt ist die aktuelle Summe von 78.694 Euro)?

| Wechselkursverhältnis |

Summe |

Verlust/Gewinn |

Anteil |

| 1:1 (histor. Tiefstwert) |

70.000 € |

- 8.694 € |

- 11,05 % |

| 1,4:1 (Anker) |

98.000 € |

+ 19.306 € |

+ 24,53 % |

Jetzt kommt die Prospect Theory ins Spiel.

Kurz zusammengefasst: Ein Sieg (der Wechselkurs marschiert in Richtung 1,4:1 ‒ wo er auch hingehört, ergänzt die Ankerheuristik) wird als weit schöner empfunden als ein weiterer Verlust (das Kursverhältnis nähert sich der 1:1 an) schmerzt.

Die erwartete Freude ist größer als der erwarte Schmerz. Unser Gehirn tendiert deshalb zum Behalten und Schönreden: "Der Kurs kommt schon wieder".

Überlagert wird das Ganze aber von der Furcht, der Kurs könne doch fallen. Mit diesem Brexit ist nicht zu spaßen!

So wohnen dann zwei Seelen ach! in unserer Brust.

Diese Psychospielchen dürfen Sie nicht im Unterbewussten vor sich hin gären lassen. Die gehören ans Tageslicht. Nur so können Sie die Dinger unter Kontrolle bringen.

Strategie

Lebensstil-Entscheidungen

- Wo soll der Schwerpunkt unseres Lebens sein?

- Gehen wir nicht doch wieder zurück nach Großbritannien?

- Werden wir oft und ausgiebig Urlaub dort machen?

- Mit anderen Worten: Wie hoch ist unser jährlicher Pfundbedarf?

Was ist im Alter: Zurück auf die Insel oder doch lieber Deutschland?

Finanzplanung und Altersvorsorge

Auf welchen Säulen soll die Altersvorsorge stehen (staatliche Rente, Betriebsrente, Riester, eigenes Depot)?

Aktuell sind die Pfund Sterling als Tagesgeld angelegt. Wäre es möglich, damit an die Börse zu gehen und so einen Teil des risikobehafteten Vermögensanteils in britischen Pfund zu halten?

Ist das mit der eigenen Risikotoleranz und Risikotragfähigkeit überhaupt machbar?

Steuerthemen

Wie besteuern die Briten eigentlich ausländische Vermögen?

Bringt es steuerliche Vorteile, einen Teil seines Geldes in London anzulegen?

Oder macht das nur Stress, weil die britischen Banken nicht so abrechnen, wie es es das deutsche Finanzamt will?

Ein ausländisches Konto zu haben, ist sicherlich nicht mehr so exotisch wie noch vor 20 Jahren, aber dennoch nicht die Norm. Was nicht normal ist, ist verdächtig, besonders dem deutschen Finanzamt. Kann das Finanzamt mit dieser Situation umgehen oder wird man gleich in die Schublade "potenzieller Steuerhinterzieher" einsortiert?

Welche Vorteile habe ich, welche operativen Nachteile muss ich in Kauf nehmen?

Politische Erwägungen

Wie geht das mit dem Euro weiter? Ist es sinnvoll, in eine zweite Währung zu diversifizieren?

Was passiert, wenn die Briten die Steuerfreiheit für Ausländer kassieren?

N. und ihr Mann müssen klären: Soll das Pfund eine strategisch wichtige Säule unserer Altersvorsorge werden oder ist das eher ein Nebenkriegsschauplatz?

Die Entscheidung, was mit den 70.000 Pfund passieren soll, kann erst gefällt werden, wenn klar ist, welchen Platz diese Summe im gesamten Vermögenskonzept hat.

Leserin N. schreibt

"Wir benötigen das Geld im Moment nicht – weder Haus-, Auto- noch Yachtkauf steht in den nächsten Jahren auf dem Programm."

Das ist der zentrale Punkt: Was bedeutet "in den nächsten Jahren"? Sind das 5 Jahre, 10 Jahre oder 20 Jahre? Auch für die Londoner Stock Exchange gilt: Kein Investment unter 10 Jahren.

N. und ihr Mann jonglieren mit diesen 4 Bällen

- Wünsche an den eigenen Lebensstil

- Strategische Ausrichtung des Gesamtvermögens zwecks Altersvorsorge

- Steuerthemen

- Politische Themen

Es hilft hier, Szenarien zu bilden und in Wahrscheinlichkeiten zu denken. Ein Beispiel:

- Wie wahrscheinlich ist es, dass wir nach Großbritannien zurückkehren?

- Was ist das Schlimmste, was in diesem Szenario passieren kann?

- Was würde uns dieser schlimmste Fall kosten?

Eine ideale Beschäftigung für die kommenden dunklen Tage.

Vielleicht kommen die beiden ja sogar zu dem Schluss, dass es klug ist, noch mehr Euro in Pfund zu tauschen. Wenn man ein Thema offen, ideologiefrei und als Advocatus Diaboli untersucht, kommt man manchmal zu erstaunlichen Ergebnissen.

Ganz konkret: Was würdest du raten?

"Das Geld nach Deutschland holen und hier irgendwie sinnvoll anlegen?"

"Irgendwie" und "sinnvoll" in einem Satz ‒ wie geht das zusammen? Bevor nicht klar ist, was das Geld hier soll, würde ich es nicht über den Kanal holen.

"Stoisch bleiben und die Währungstalfahrt aussitzen?"

- Wieso Talfahrt? Der Kurs ist deutlich höher als 2008.

- Ab wann wäre denn der Kurs genehm? Was passiert dann? Wie wollen Sie sicherstellen, dass das dann auch passiert? Schauen Sie jede Woche oder jeden Monat auf den Wechselkurs oder lässt sich das automatisieren?

"Oder vielleicht einfach das Geld in GB neu anlegen? Möglicherweise wird es dann mit der Steuer etwas kompliziert."

Warum nicht. Dafür müssen aber die Vor- und Nachteile gründlich abgewogen werden. Wie hoch sind die Opportunitätskosten, die sich hinter dem "… Steuer etwas kompliziert" verbergen?

Was nützt es mir, wenn das Pfund-Depot umgerechnet 200 Euro mehr bringt, ich dem Steuerberater aber 300 Euro zahlen muss, damit er das Verhau der britischen Banken so aufbereitet, dass das deutsche Finanzamt es akzeptiert? Akzeptiert das Finanzamt überhaupt englischsprachige Belege oder muss ich die übersetzen und beglaubigen lassen?

Meine persönliche Meinung: Ich wäre bereit, auf Rendite zu verzichten, wenn ich dafür die Komplexität reduzieren kann.

Komplexität ist wie eine schiefe Bahn. Erst merkt man kaum, dass man abrutscht. Dann ist es zu spät, und man rutscht ungebremst in die Nesseln.

Fazit

Die Fundamentalentscheidung, vor der N. und ihr Mann stehen:

- Maximiere ich die Rendite oder

- lass’ ich alle Fünfe gerade sein und optimiere auf Lebensglück?

Dazu brauchen Leserin N. und ihr Mann das, was Altmeister Kostolany als "Gedanken" bezeichnet hat.

Ein robuster Plan muss her. Robust bedeutet: Man verliert nicht viel, wenn es nicht gut läuft, aber man gewinnt eine Menge, wenn es gut geht.

Im Rahmen dieses Plans kann man dann auch darüber sprechen, ob 70.000 Pfund in Euro getauscht werden oder nicht.

Die Tauschfrage isoliert zu betrachten ist wenig sinnvoll. Deshalb kann ich auch keinen konkreten Rat geben.

Der einzige Rat, den ich geben kann, ist: Haben Sie „Gedanken“ ‒ denken Sie groß und unkonventionell.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Portfolio, Altersvorsorge, Leserfrage

Das könnte Sie auch interessieren

- Die heilige Dreifaltigkeit des Investierens

- Wo kaufe ich meinen ETF?

- Leserfrage: ETF-Sparplan mit 50 oder 200 Euro starten?

- Leserfrage: Bin ich beharrlich oder reite ich ein totes Pferd?

Kommentare

Claus sagt am 24. Oktober 2016

Falls das Geld in GB bleiben soll und dort angelegt werden soll, ist eine Möglichkeit es in P2P Kredite anzulegen.

Zwar Ausfallrisiko aber dafür auch 12% Zinsen p.a. z.B. my Saving Stream (dort Kredite an Immobilienentwickler, die mit Immobilien besichert sind). Bei Wohnsitz in D behalten die Plattformen keine Steuer ein; d.h. Versteuerung erfolgt i.d.R. hier (aber bitte Steuerberater konsultieren). Gibt weitere interessante GB Marktplätze für P2P-lending

Auf dem Blog von Claus gibt es hierzu diesen Artikel: Saving Stream - My Loan portfolio after year one

DerPortfoliomanager.de sagt am 24. Oktober 2016

Moin,

wenn ich meinen Senf dazu abgeben darf: Ich würde die Summe auf ein Fremdwährungskonto bei einer deutschen Bank überweisen. Das allein zur steuerlichen und administrativen Einfachheit.

Dann würde ich mir überlegen, wie viel Raum ich dem Pfund als Währung und Großbritannien als Land in meinem Portfolio einräumen will. Das führt dann wahrscheinlich zu einem teilweisen Umtausch in Euro und der Anlage dieses Betrages. Die restlichen Pfunde würde ich dann in britische Aktien investieren (die mit geringen Binnenumsätzen). Aber nur der Betrag, den Großbritannien ohne die eigene UK-Historie ohnehin im Portfolio einnehmen würde (bspw. 5-10%).

Ein Aspekt, der oben meines Wissens nicht genannt wurde, ist die Tatsache, dass Brexit-bedingt die BoE einen wieder sehr viel expansiveren Kurs fährt. Zinssenkung + QE. Das dürfte eine Weile so weiter gehen, die Unsicherheit muss schließlich aufgefangen werden. Wir wurden im geldpolitischen Zyklus dort also einige Jahre nach hinten katapultiert. Das bedeutet nichts Gutes für das derzeitige Tagesgeld, ist jedoch stützend für bspw. Export-Aktien.

Mit den besten Grüßen

Der Portfoliomanager

ChrisS sagt am 24. Oktober 2016

Mhm, irgendwie verstehe ich die "Ursache des Problems" nicht richtig...

Leserin N, der Betrag von 70k hat sich doch nicht einfach so von selbst allein und zufällig auf dem Konto einer britischen Bank angesammelt - sondern dass habt ihr damals bewußt (will ich ja hoffen) so entschieden.

Jetzt müsste man eigentlich doch nur noch mal rekapitulieren: Was waren die Gedanken und Gründe, warum ihr das damals gemacht habt ? Wenn diese immer noch bestehen, dann lasst es so, und wenn sich die Lage inzwischen geändert hat dass ihr heute kein neues Geld auf eine britische Bank mehr schaffen wollen würdet, dann passt eben die Vermögensstruktur dementsprechend an.

Wenn man seinen Lebensschwerpunkt hpts in GB hat, ist es natürlich sehr sinnvoll in der Landeswährung etwas Liquidität zu haben.

Seid ihr jetzt nicht mehr in GB, und werdet auch in absehbarer Zeit auch nicht mehr dahinkommen, schwindet dieser Grund für das Vorhalten von Fremdwährungen ja hin. Was bleiben dann noch für Argumente übrig? Man kann sich zwar noch einige dafür einfallen lassen, inwiefern die aber auf euch speziell noch zutreffen, müsst ihr selbst wissen.

Wechselkurse - die geht man halt zwangsläufig ein wenn man mit Fremdwährungen zu tun hat.

Aber ihr habt ja hoffentlich nicht einfach nur das Geld in GB gelassen, um damit quasi ein bissel naive Wechselkursspekulation zu betreiben, oder Wie sich die Kurse in Zukunft entwickeln, kann keiner so richtig wissen, deshalb sind zumindest aus dieser Richtung Empfehlungsversuche müßig. Kann steigen, kann fallen, kann dazwischen seitwärts schwanken.

Wie bereits gesagt, sollten keine weiteren wesentlichen Gründe mehr bestehen, dieses Wechselkursrisiko überhaupt noch bewußt(!) einzugehen, warum das Geld nicht einfach repatriieren ? Ihr selbst werdet doch am besten wissen, warum ihr eure Finanzen so strukturiert habt wie sie sind, geht einfach nochmal eure Ansprüche und Bedürfnisse durch, das ist zielführender als sich von fremden Dritten irgendwelche u.U. nicht passenden Ratschläge zu holen.

"Das Geld nach Deutschland holen und hier irgendwie sinnvoll anlegen?"

Habt ihr denn schon eine Vorstellung, was "irgendwie sinnvoll anlegen" überhaupt für euch bedeutet ? Also eine persönliche Finanzarchitektur, eine Allokation die auf eure Ziele und Bedürfnisse zugeschnitten ist (wo ihr dann also das weitere Kapital an den entsprechenden Stellen einfügen könnt) ?

Wenn nicht, ist es viel wichtiger, sich erstmal über solche Grundlagen Gedanken zu machen und aufzubauen (ohne einen solchen Plan ist auch relativ egal ob ihr euer Geld in D oder GB habt, denn die Möglichkeiten und Angebote der beiden Finanzmärkte unterscheidet sich ja nicht wesentlich).

"Stoisch bleiben und die Währungstalfahrt aussitzen?"

Wie gesagt - warum ? Warum "müsst" ihr denn unbedingt noch Geld in GB halten ? Also ausser dass ihr vllt hofft damit irgendwann mal wieder einen Währungsgewinn zu machen - dass ist doch kein Grund, und wer Währungsspekulation betreiben will der soll das von mir aus auch gleich ernsthaft und richtig machen.

Überlegt euch lieber, was abgesehen von den Wechselkursschwankungen lieber sonst noch das Geld in GB für Vorteile und Nachteile bringt. Schreibts euch am besten gleich tabellarisch auf, damit ihr am Ende seht ob die Plus- oder Minuspunkte überwiegen und handelt dementsprechend.

"Oder vielleicht einfach das Geld in GB neu anlegen? Möglicherweise wird es dann mit der Steuer etwas kompliziert."

Bzgl. komplizierte Steuern - wer gut verdient kann sich doch auch einen Steuerberater leisten, der sich um solche Details kümmert.

Die Frage ist doch eher, findet ihr in GB statt D wirklich solche profitablen Investitionsmöglichkeiten, die diesen eventuellen Mehraufwand auf der anderen Seite auch wieder (mehr als) rechtfertigen würden ?

Wie oben bereits gesagt, die Möglichkeiten und Produkte unterscheiden sich ja nicht wesentlich - beispielsweise für die hier im Blog propagierte "Standartstrategie" World/EM ETFs ansparen plus Tagesgeldreserve, da nehmen sich die beiden Länder nichts (gibt überall die gleichen ETFs und Zinsen sind auch ähnlich niedrig).

Martin sagt am 25. Oktober 2016

|

Ich würde es wie Claus anregt machen und es in P2P Krediten anlegen in UK. Viele P2P Kreditplatformen verlangen ein Konto in UK. Ich möchte schon lange dort anlegen, aber es ist fast unmöglich, ein Konto in UK zu haben wenn man nicht dort wohnt.

Also: profitiert von eurem Vorteil, ihr Glückspilze!

Peter P. sagt am 25. Oktober 2016

Gäbe es die Leserfrage auch, wenn der umgekehrte Fall eingetreten wäre? Sicher nicht! Die Leserin hat keine Verpflichtungen in GBP oder ernsthafte Pläne nach Großbritannien zurückzukehren. Dadurch hat sie, wahrscheinlich ohne es zu ahnen, Währungsspekulation betrieben und dabei Verluste erlitten. Genau das selbe wäre einem deutschen Anleger mit einer Fremdwährungsanleihe passiert. Pech gehabt.

Würde sie heute für 80.000 Euro 70.000 Pfund erwerben und diese dann in Großbritannien anlegen? Unwahrscheinlich. Dies ist aber genau der Fall, wenn sie das Geld nicht nach Deutschland überführt, sondern in GB in P2P-Kredite für Immobilien anlegt. Da koppelt man seine Rendite dann nicht nur an den Währungskurs, sondern auch an den Londoner Immobilienmarkt. Vielleicht keine so gute Idee.

Klar, dieser Verlust schmerzt. Er zeigt aber, warum es keine gute Idee ist, Liquidität in anderen Währungen vorzuhalten oder gar Fremdwährungsanleihen zu kaufen. Es sei denn, man kennt die Risiken und weiß genau was man tut.

Ich kann nur raten, dass Geld in Euro umzutauschen und das ganze als sehr schmerzhafte Lernerfahrung zu verbuchen.

Nico von Finanzglück sagt am 25. Oktober 2016

Hallöchen N.,

ich war vor ein paar Jahren in einer ähnlichen Situation. Nach 4 Jahren in London ging es zurück nach Deutschland und ich hatte das Konto bei der HSBC noch prall gefüllt. Dort habe ich es dann auch erst mal für ein paar Monate gelassen. Schließlich habe ich mich entschieden einen Strich unter die ganze Sache zu ziehen. Mein Lebensmittelpunkt hat sich verändert. Die Zeit auf der Insel war lustig, aber jetzt spielt die Musik hier.

Und es war dann auch irgendwie ein schöner Abschluss meiner Expat-Zeit. Das emotionale Band ist gelöst. Jetzt geht es hier weiter voran. Außer Erinnerungen habe ich keine direkten Verbindungen mehr nach London (gehe aber immer wieder gerne zurück für kurze Besuche).

Ähnlich wie der Wesir Dir rät, würde ich mich frei machen von den finanziellen Gründen die Kohle zu verschieben. Überlege Dir eher, ob Du auch in emotionaler Weise loslassen möchtest (und kannst).

Wenn Du Dich entscheidest, das Geld zu transferieren, dann investiere ausreichend Zeit darin, einen günstigen Anbieter zu finden. Hier kannst Du richtig Geld liegen lassen beim Wechselkurs und Gebühren. Wir hatten damals einen Online-Anbieter genutzt (bin mir nicht 100% sicher, aber es könnte currencyfair gewesen sein). Der Unterschied in Transferkosten im Vergleich zur HSBC war damals locker vierstellig.

Alles Gute, Nico

Finanzwesir sagt am 26. Oktober 2016

Hallo Nico,

"dann investiere ausreichend Zeit darin, einen günstigen Anbieter zu finden."

Ich kann Transferwise empfehlen. 1 € Gebühren, um 200 € in Kanadische Dollar zu verwandeln. Alle Überweisungen haben immer gut geklappt, Laufzeit 3-5 Tage. Ich habe es 10 Monate, bis Mai 2016 genutzt.

Transferwise macht auch Pfund/€-Transfers. Die Gebühren sind in jedem Fall sehr, sehr günstig.

Gruß

Finanzwesir

Alex sagt am 26. Oktober 2016

Ich verstehe nicht ganz, warum man dem Verfall des britischen Pfunds zusieht und jetzt auf die Idee kommt sich davon zu trennen? Gerade jetzt bieten sich doch langfristige Optionen an, um ins britische Pfund zu investieren.

Gut, die Frage ist, ob man überhaupt als Investor auftreten will oder lieber Cash auf dem Währungskonto haben will. Daher würde ich es jetzt auf keinen Fall in Euro wechseln und entweder in GB oder in D auf einem GBP-Konto belassen.

Gruß

Alex

Auf dem Blog von Alex gibt es hierzu diesen Artikel: Britische Dividenden Aktien sind sehr attraktiv

Ex-Londoner sagt am 26. Oktober 2016

Falls Ihr noch in UK lebt, dann nutzt die steuerlichen Begünstigungen z.B. eines ISAs. Da können bis zu 7.000 GBP bzw. 14.000 GBP für Paare steuerfrei (!!!) in ETFs, Aktien oder Cash ISAs investiert werden. Und das pro Jahr. Weitere Alternative sind steuerlich begünstigte PEPs (private Pensionspläne).

Zum Thema GBP. UK schlittert in eine Rezession. Der Notenbankbaukasten aus dem Lehrbuch empfiehlt Zinssenkungen in solch einem Fall.

Zinssenkungen führen zur Abwertung der Währung. Das wiederum sollte auf Dauer positive Effekte für die Wirtschaft haben und eines Tages wieder zu steigenden Zinsen/Währungen führen.

Keep calm & carry on.

Christoph sagt am 26. Oktober 2016

Guten Tag,

Ich währe interessiert, die 70.000 Pfund abzukaufen für 1.40, da ich derzeitlich Pfund benötige, um eine Immobilie zu erwerben.

Falls interesse bestehen sollte melden sie sich.

Mit freudlichen Grüßen

Christoph. V

Rainer sagt am 26. Oktober 2016

Warum nicht so...?

Im Sommer nach England fahren und schön einkaufen. 1/10tel der Pfund-Sorgen seid Ihr dann schon mal los :)

Mit dem verbleibenden Rest würde ich so verfahren:

- 1/2 in Pfund-ETFs

- 1/4 in EUR-ETFs (also umtauschen)

- 1/4 in Gold tauschen (das kann ja jederzeit in Pfund od. auch in EUR gewechselt werden)

LG Rainer

Nina sagt am 26. Oktober 2016

Lieber Finanzwesir,

huii, das sind ja so viel mehr Fragen als Antworten! Aber ich denke, für mich die richtigen Fragen. So kann ich schon klarer über das Problem nachdenken. Vielen Dank für die Zeit, die Du Dir dafür genommen hast!

Danke auch an die Kommentatoren. Zum Verständnis, das Geld war bis vor kurzem als Festgeld angelegt (noch zu ganz netten Zinsen) und wurde nach Ablauf der Zeit automatisch auf ein Tagesgeldkonto übertragen. Da liegt es nun. :-)

Unser Lebensmittelpunkt liegt jetzt ganz sicher in Deutschland, nach GB geht's nur gelegentlich im Urlaub.

Ich werde mir mal die Kosten für eine Repatriierung angucken und mir natürlich auch überlegen, was ich dann intelligenterweise in Deutschland mit dem Geld machen würde. Aber auch abwarten und Tee trinken bzw. keep calm and carry on hat sicher seine Berechtigung.

Cheers

Nina

Finanzwesir sagt am 26. Oktober 2016

Hallo Nina,

"huii, das sind ja so viel mehr Fragen als Antworten!"

Die richtigen und einfachen Antworten gibt's nebenan in der Demagogie-Abteilung.

Hier wohnt der Sokrates der Finanzblogger, hier gibt's nur nervige Fragen :-)

Gruß

Finanzwesir

ChrisS sagt am 27. Oktober 2016

@ Christoph V

"Ich währe interessiert, die 70.000 Pfund abzukaufen für 1.40, da ich derzeitlich Pfund benötige, um eine Immobilie zu erwerben. Falls interesse bestehen sollte melden sie sich."

"interessantes" Angebot - warum würde eigentlich jemand für 70k Pfund jetzt noch freiwillig und absichtlich einen so hohen Kurs von 1,40 zahlen wollen (=98.000€), wenn der aktuelle Kurs (stand heute) doch 1,1167 ist, man also schon für 78.169€ (/Tendenz u.U. noch weiter fallend) die gleichen 70k Pfund bekommen kann?

Vielleicht bin ich zu blöd das zu verstehen, wäre für eine Erklärung der Gründe dankbar.

Mit Gründe meine ich jetzt nicht "ja ich brauchs halt grad ganz dringend für einen Immobilienkauf", was Sie mit den Pfunden konkret vorhaben ist mir relativ egal, ich wundere mich eher über die Art überhaupt die Pfunden hier so erwerben zu wollen.

Wenn Sie den entsprechend nötigen Eurobetrag auch wirklich haben (haben Sie doch, oder?), gibt es doch jede Menge normaler Finanzunternehmen, die solche Währungsumtäusche kursaktuell, günstig und seriös abwickeln lassen (zB Transferwise hier schon erwähnt). Dass man stattdessen einfach so per Kommentar wildfremde Privatpersonen deswegen anspricht, hab ich so auch noch nicht erlebt...

Ansonsten mache ICH Ihnen auch gern mein Angebot: 78.169€ hab ich jedenfalls problemlos da, damit kaufe ich jetzt 70k Pfund (wenns sein muss auch direkt mit britischem Konto, kein Problem), und verkaufe die Ihnen gern zum Kurs von 1,40 (also 98.000€) weiter und bedanke mich für den 19.831€ Gewinn.

Falls Interesse bestehen sollte, melden Sie sich - achja, einzige Bedingung, Sie überweisen IHR Geld natürlich ZUERST an mich, nicht umgekehrt, sollte klar sein ? ;-)