Leserfrage: Wie viele Fonds brauche ich, um das Risiko zu streuen?

Eine Menge Leser haben die Tage zwischen den Jahren genutzt und den Deckel ihres Aktenordners mit der Aufschrift „Depot“ angelüpft. Ich erhalte vermehrt Mails mit Depotaufstellungen. Am Ende jeder Mail die Frage:

Was soll ich tun mit diesem Depot?

Das typische Depot besteht aus aktiv gemanagten Fonds plus einem mehr oder weniger großen Bargeldanteil. Darunter viele Dachfonds und Mischfonds.

Die reinen Aktienfonds sind nicht passiv, sondern verfolgen alle eine bestimmte Strategie (Dividende, Value, Momentum).

Eins ist auffällig: Egal, ob das Depot von Tecis, der Deutschen Bank oder einem unabhängigen Berater zusammengestellt wurde – weniger als 13 Positionen hatte kein Depot. Lieber 20, besser noch 25 bis 30 Fonds. Viel hilft viel.

Das Prinzip abgesägte Schrotflinte ist sicherlich hilfreich, wenn Sie einem schlecht gelaunten Werwolf gegenüberstehen. Einmal abgedrückt und das Biest ist zuverlässig über 20 Quadratmeter diversifiziert.

Nur: Investieren funktioniert so nicht.

Die Analyse

Schauen wir uns erst einmal an, mit welchen Fonds wir es zu tun haben. Hier eine Auswahl typischer Produkte.

Carmignac Patrimoine

WKN: A0DPW0, Kategorie: Mischfonds Aktien+Anleihen/Welt

„Der Fonds investiert hierzu höchstens 50 % seines Nettovermögens in internationale Aktien und 50 % bis 100 % in fest- und/oder variabel verzinsliche Anleihen sowie in Geldmarktprodukte.

Das durchschnittliche Rating der Anleihen liegt bei mindestens ‚Investment Grade‘. Der Anteil von Zinsprodukten der Schwellenländer darf 25 % des Nettovermögens nicht überschreiten.“

Deutsche Concept Kaldemorgen

WKN: DWSK51, Kategorie: Absolute Return / sonstige Strategien

„Der Fonds legt in verschiedenen Märkten und Finanzinstrumenten an, die unter Berücksichtigung der allgemeinen Konjunkturlage und nach Einschätzung des Fondsmanagements ausgewählt werden. Ferner ist beabsichtigt, Long- und synthetische Shortpositionen unter Nutzung der jeweiligen Über- und Unterbewertung verschiedener Anlageklassen aufzubauen und von der Möglichkeit zu profitieren, zur Absicherung von Marktrisiken Derivate einzusetzen.

Bis zu 100 % des Fondsvermögens können global in Aktien, Anleihen, Zertifikaten und Barmitteln angelegt werden. Darüber hinaus gelten ab 05.12.2017 folgende Anlagegrenzen: Mindestens 25 % des Fondsvermögens werden in Aktien weltweiter Emittenten angelegt, die zum amtlichen Handel an einer Börse zugelassen oder an einem anderen organisierten Markt zugelassen oder in diesen einbezogen sind und bei denen es sich nicht um Investmentfonds handelt. Bis zu 75 % des Fondsvermögens können jeweils in die einzelnen vorstehend genannten Wertpapiere investiert werden.“

DWS Top-Dividende

WKN: 984811, Kategorie: Aktienfonds International

„Das Fondsmanagement investiert weltweit in Aktien, vorrangig hochkapitalisierte Werte, die eine höhere Dividendenrendite als der Marktdurchschnitt erwarten lassen.“

Ethna Aktiv

WKN 764930, Kategorie: Mischfonds primär Anleihen/Welt

„Der Fonds investiert sein Vermögen in Wertpapiere aller Art, zu denen u. a. Aktien, Renten, Geldmarktinstrumente, Zertifikate und Festgelder zählen. Der Anteil an Aktien, Aktienfonds und aktienähnlichen Wertpapieren darf insgesamt 49 % des Netto-Fondsvermögens nicht übersteigen.

Die Investition in andere Fonds darf 10 % des Vermögens des Fonds nicht überschreiten. Vornehmlich werden Vermögenswerte von Emittenten mit Sitz in einem Mitgliedstaat der OECD erworben. Der Fonds kann Derivate zur Absicherung oder Steigerung des Vermögens einsetzen.“

Flossbach von Storch - Multiple Opportunities

WKN: A0M430, Kategorie: Mischfonds primär Aktien/Welt

„Der Fonds strebt als Anlageziel an, unter Berücksichtigung des Anlagerisikos einen angemessenen Wertzuwachs in zu erzielen. Die Anlagestrategie wird auf Basis der fundamentalen Analyse der globalen Finanzmärkte getroffen.

Der Fonds investiert sein Vermögen in Wertpapiere aller Art, zu denen u. a. Aktien, Anleihen aller Art, Geldmarktinstrumente, Zertifikate, Gold, andere Fonds und Festgelder zählen. Bis zu 15 % des Nettofondsvermögens dürfen direkt in Gold investiert werden.

Darüber hinaus kann der Fonds bis zu 10 % seines Vermögens indirekt in Gold und andere Edelmetalle investieren. Der Fonds kann Derivate zur Absicherung oder Steigerung des Vermögens einsetzen.“

M & W Privat

WKN: A0LEXD, Kategorie: Mischfonds Aktien+Anleihen/Welt

„Der M & W Privat ist ein vermögensverwaltender alternativer Investmentfonds (AIF), der ohne Quotenzwänge oder Benchmarkorientierung an den globalen Finanzmärkten – bevorzugt antizyklisch – investiert. Je nach Marktlage und Risikowahrnehmung kann bis zu 100 % des Fondsvermögens in Aktien, Anleihen, Liquidität (inkl. Währungen) oder auch physische Edelmetalle (z. B. Barren, ETFs) investiert werden.* Damit hat der Fonds die notwendige Flexibilität, um auf Wirtschafts-, Börsenzyklen oder Krisen reagieren zu können.“

Sauren Global Balanced

WKN: 930920, Kategorie: Dachfonds Aktien- + Rentenfonds

„Der Fonds kann sein Vermögen in Anteilen offener Fonds anlegen, die schwerpunktmäßig in Aktien, Aktien und Anleihen (Mischfonds), Anleihen, Wandelanleihen, Genussscheine, Zertifikate, Immobilien oder Geldmarktinstrumente investieren.

Je nach Einschätzung der Marktlage kann das Fondsvermögen auch vollständig (max. 100 %) in einem der vorgenannten Fondstypen angelegt werden.

Die Investmentgesellschaft kann Edelmetalle sowohl in physischer Form als auch in indirekter Form erwerben. Waren und Rohstoffe dürfen ausschließlich in indirekter Form erworben werden.

Darüber hinaus kann der jeweilige Teilfonds bis zu 30 % seines Vermögens indirekt in a) Edelmetalle, b) Rohstoffe und c) Waren über Zertifikate ohne derivative Komponente (Delta 1 Zertifikate), Gold Bullion Securities und nicht-richtlinienkonforme Edelmetallfonds investieren, sofern sie als Wertpapiere zu betrachten sind und eine physische Lieferung an den jeweiligen Teilfonds ausgeschlossen ist.“

Was fällt auf?

Jeder Fonds-Manager hat hohe Freiheitsgrade. Zwar heißt der Fonds von Herrn Sauren „Global Balanced“, aber die Richtlinien erlauben es ihm, das gesamte Fondsvermögen in Aktienfonds zu investieren, oder – wenn seine Einschätzung der Marktlage es nahelegt – zu 100 % in Anleihenfonds umzuschichten. Die Herren Kaldemorgen und Flossbach haben sich ähnliche Freiheiten in den Vertrag schreiben lassen.

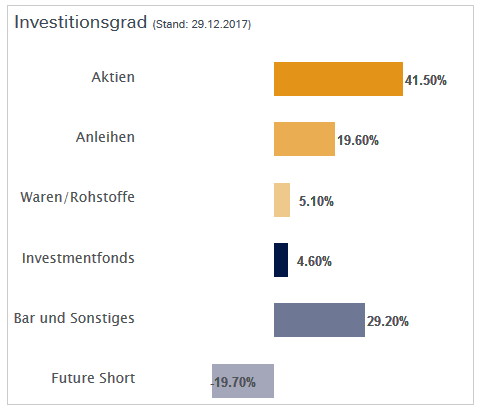

So ist der Deutsche Concept des Herrn Kaldemorgen aktuell gar nicht zu 100 % investiert. Knapp 30 % des Geldes sind unter „Bar und Sonstiges“ rubriziert (Stand 29.12.17).

Quelle DWS Investments

Was bedeutet das in der Praxis?

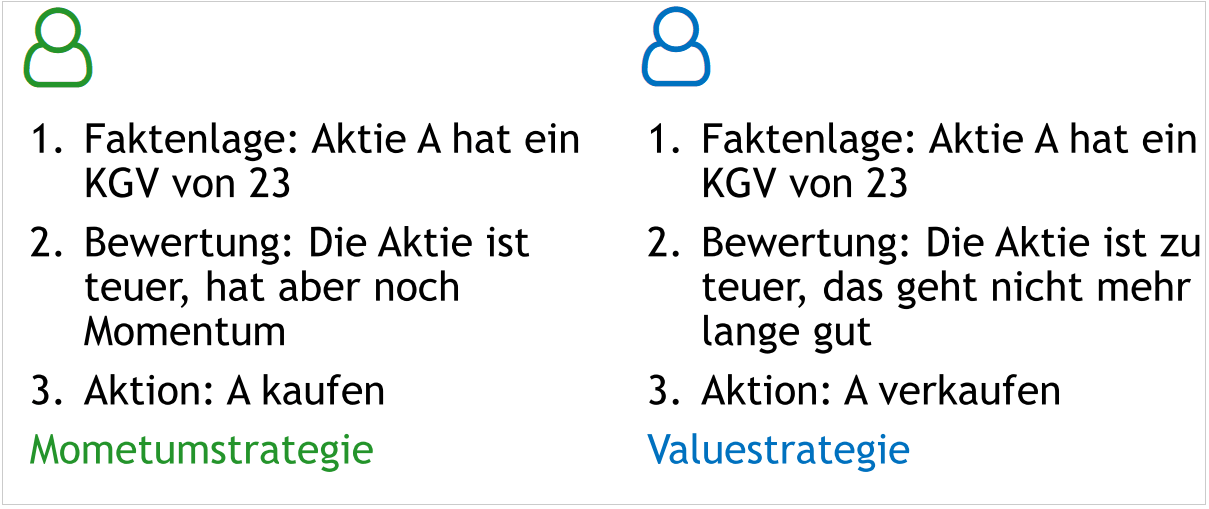

Die Herren schätzen die Marktlage ein und geben Kauf- und Verkaufsorders. Was das für Ihr Depot bedeuten kann, zeigt diese Grafik

Gleiche Faktenlage – zwei unterschiedliche Entscheidungen

Alle zerren am Depot, aber in der Summe geht es nicht voran

Der Bezugsraum für jeden Fondsmanager ist der eigene Fonds, nicht Ihr Depot. Beide Manager können ihre Strategie sinnvoll und schlüssig begründen – aber für Ihr Depot bedeutet das: Stillstand bei hohen Kosten.

Wenn Sie sich für einen aktiven Fonds entscheiden, dann muss es laufen wie bei Parship. Alle 11 Minuten verliebt sich ein Anleger. Und zwar in den einen Fonds-Manager, der ihm die Überrendite liefert.

Aktive Fonds müssten eigentlich so verkauft werden:

- Sie wollen Geld anlegen.

- Der Verkäufer lernt Sie richtig gut kennen. Man trifft sich nicht nur in seinem Büro, sondern auch mal beim Bier in der Kneipe oder macht einen Ausflug.

- Wenn der Verkäufer weiß, wie Sie ticken und was Ihr Wertesystem ist, sagt er: „Sie sollten den ‚Flossbach von Storch Multiple Opportunities‘ kaufen. Bert Flossbach lebt Ihre Werte. Der passt zu Ihnen, mit dem werden Sie sich wohlfühlen.“ Warum sagt er das? Weil er Bert Flossbach (und alle die anderen Fonds-Manager) regelmäßig trifft und persönlich kennt. Mit anderen Worten, der Verkäufer sieht sich als Heiratsvermittler.

Und dann gehen Sie All-in und investieren in genau diesen Fonds. Mehr brauchen Sie auch nicht, denn der Fonds-Manager kümmert sich um die Assetallokation. Dem dürfen Sie nicht dazwischen pfuschen, indem Sie weitere Aktivisten anheuern.

Wenn Sie auf Herrn Kaldemorgen setzen, geben Sie sogar die RK1/RK3-Assetallokation aus der Hand. Das ist kein Bug, sondern ein Feature. So funktionieren diese Total-Return-Fonds eben.

Ein Mischfonds ist ein Proto-Robo-Advisor. Er ist die primitive Vorstufe eines Robo-Advisors. Teurer halt und das Regelwerk ist weniger transparent.

Aber letztlich macht er das, was ein Robo auch macht: Er investiert selbstständig in alle relevanten Anlageklassen und nimmt keine Rücksicht auf Ihre Gesamtsituation und Ihre persönlichen Wünsche bezüglich der Gewichtung der verschiedenen Anlageklassen.

Aktives Fonds-Management steht dem passiven Ansatz diametral gegenüber.

Indexing setzt auf ein übergeordnetes Framework (MSCI, FTSE, STOXX), dem sich die Fonds unterzuordnen haben. Aktive Fonds arbeiten nach dem Sonnenkönig-Prinzip „Le fonds, c’est moi“.

Es ist deshalb strategisch sinnlos so einen Fonds als Diversifikations-Baustein zu verwenden. Mit einem Fonds-Chamäleon, das von 100 % Aktie zu 100 % Anleihe wechseln darf, lässt sich keine definierte Anlagestrategie umsetzen. So ein Fonds braucht Freiraum. Den muss man machen lassen.

Ist auch logisch, denn Sie haben die Diversifikation von der Depotebene auf die Fondsebene verlagert.

Mehrere Fonds-Manager anzuheuern ist keine Diversifikation, sondern die praktische Umsetzung des Sprichworts „Viele Köche verderben den Brei“.

Wenn Sie jetzt aber im Grunde Ihres Herzens doch nicht sicher sind, ob das denn so klappen wird mit der Überrendite: „Und wirklich nur ein Fonds-Manager? Hm, hm …“ dann frage ich Sie:

Wenn Sie eigentlich nur eine solide Portion Unsicherheit für die Rendite kaufen wollen, warum zahlen Sie dann 2 % laufende Kosten und 5 % Ausgabeaufschlag? Unsicherheit liefert der ETF auch für ein Zehntel des Aktivpreises.

Fazit

- Misch- und Dach-Fonds funktionieren nach dem Highlander-Prinzip: Es darf nur einen geben. Der Grund: Diversifikation und Assetallokation finden auf der Fondsebene statt. Nicht viel besser ist es mit aktiven Aktienfonds. Die sind wenigstens reviertreu. Ein Europafonds wird nicht auf einmal in Coca Cola investieren. Aber die Gewichtung der einzelnen Aktien ist dem einzelnen Manager überlassen. Wenn Sie mehrere aktive Aktienfonds mischen, erzeugen Sie mit ziemlicher Sicherheit Klumpenrisiken. Der Kauf eines aktiv gemanagten Fonds ist keine Investmententscheidung, sondern Personenkult. Sie sprechen einem konkreten Fonds-Manager Ihr vollstes Vertrauen aus.

- Beim Indexing gibt es ein klares Regelwerk, dem sich alle Fonds unterwerfen. Erst fällt die Entscheidung für die Index-Kombi, dann wird der passende Fonds gesucht. Das ermöglicht die Assetallokation auf Depotebene. Nur deshalb ist es möglich, mehrere Fonds einzusetzen. Für einen Indexer sind Mann und Fonds austauschbares Kanonenfutter. Wer den besten Deal bietet, bekommt den Zuschlag.

Schönes Fazit, aber es bleibt die Frage: Was tun?

Sie haben zwei Möglichkeiten

- Konzentration: Flossbach oder Kaldemorgen? Wer bekommt Ihr Geld?

- Diversifikation: Indexing mit Assetallokation auf Depotebene.

Ich akzeptiere beides. Aber ein Produkthaufen-Depot, bei dem 30 Fonds komplex durcheinander wuseln und unkontrollierbare Quer- und Seiteneffekte erzeugen, erinnert mich an das Fässchen im Chemielabor.

Während unseres Organikpraktikums haben wir alle Versuchsreste in besagtes Fässchen gekippt. Der grundsätzliche Inhalt des Bottichs war bekannt, da wir nur bestimmte Chemikalien während des Praktikums verwendet haben.

Aber die prozentuale Zusammensetzung der toxischen Brühe? Keine Ahnung. War aber auch egal. Sie wurde ja entsorgt und sollte nicht das Fundament unserer Altersvorsorge bilden.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Rendite, Index, Depot, Anleihen, Portfolio, Altersvorsorge, ETF

Das könnte Sie auch interessieren

- Leserfrage: Nibelungentreue? Auch wenn der Fonds nicht performt?

- Leserfrage: Passives ETF-Depot + raffiniertes Trading = mehr Rendite?

- Anleihen: Keine gute Idee (mehr)?

- Reichwerden = Scheißjob

Kommentare

Genossenschafter sagt am 22. Januar 2018

Glückwunsch zu einem gelungenen, klassischen Finanzwesir Artikel! Hinter die Kulissen und um's Eck schauend. Gerne wieder mehr davon.

Kleiner Klugscheißer: So wie es "Le Finanzwesir, c'est toi" heißt, muss es auch " Le fonds, c'est moi" heißen

Finanzwesir sagt am 22. Januar 2018

Ah, merde, aber jetzt gefixt. ;-)

Gruß

Finanzwesir

Joerg sagt am 22. Januar 2018

Sehr schoen herausgearbeitet, Albert. Persoenlich finde ich noch bedenkenswert:

Prolog: Weisst Du, worauf du dich einlaesst? Wenn es kracht und schlecht laeuft, sind nur deine Fonds "sch...".

Wenn du aber JETZT alles in ETFs umschichtest und dann doch DIE lange Baisse kommt ...

und deine Frau anfaengt zu noergeln (achso, die weiss noch nicht Bescheid?),

das Geld fuer das Studium der Kinder (ach, es war doch nicht sooo eindeutig dafuer bestimmt?)

das Eigenkapital fuer das Haeuschen in 7 Jahren wurde weniger statt mehr (achso, Eigenheim ist doch doof?)

Zu allem Ueberfluss verlierst du DOCH die Nerven und steigst bei den ETFs dann am Tiefpunkt aus ... (wer bindet dich an den Mast?).

Dagegen dein TECIS/MLP/AWD oder Bankverkaeufer haette dich erst noch getroestet / versucht dich abzuhalten - hoffentlich.

Wer ist dann Schuld?

Du! (nicht wir, nicht Albert, die lange Hausse ...)

(eigentlich bist du immer Schuld, wenn du ehrlich bist ... so oder so, OK?)

Also zuerst:

- Risikotoleranz bestimmen. Wie soll mein Aktien/Renten-Anteil ueberhaupt sein? (bei mir 90/10 Akt/cash)

- Anlagestrategie bestimmen. Wie will ich anlegen? Nur WORLD? Auch EM? Etw. VALUE oder SMALL-CAP? (bei mir World/EM/SC)

- Anlagehorizont bestimmen. Wann ist Entsparbeginn? Bald? Oder noch ewig hin? oder gar "weiss nicht"?

- Steuerliche Situation? Ist alles im Plus? Anteile von vor 2009 vorhanden? Verlust- mit Gewinn-Positionen ausgleichbar?

- Herantasten: Jeder weite Weg faengt mit einem Schritt an: also erstmal ein bisschen verkaufen, neukaufen, wie fuehlt es sich an? usw

Zurueckblickend war bei mir immer was (zuviel) im Fluss, aber je aelter, je weniger/gradueller/kleinteiliger (entisch eben).

Senilitaet hat auch Vorteile :-)

Tobias sagt am 22. Januar 2018

Hallo zusammen,

je mehr ich über Diversifikation und Risiko lese, desto mehr festigt sich bei mir ein recht einfaches Bild...

- Man nehme ein Tagesgeld-Anlage oder Ähnliches

- Man nehme ein Aktiendepot mit 2-3 global gestreuten ETFs mit wenig Überlappung

Fallen die Kurse und ich brauche Kohle

- Tagesgeld-Anlage muss groß genug sein um die Krise durchzustehen

- Genügt das Tagesgeld nicht, verkaufe ich Anteile des ETFs mit dem geringsten Verlust

Fallen die Kurse und ich brauche keine Kohle

- "günstig" etwas von dem Tagesgeld in die ETFs investieren, wenn meine persönliche Situation von der Krise nicht so sehr betroffen ist.

Was meint ihr? Robust oder zu einfach?

Schwachzocker sagt am 23. Januar 2018

@ Tobias

Man nehme:

- Tages- / Festgeld

- global streuende Aktien-ETFs

- Tagesgeldreserve für Notfälle und Konsum

Dann jährlich die Gewichtung von 1 und 2 wieder herstellen.

Es sollte auf jeden Fall vermieden warden, etwas aus dem Depot (1 und 2) zu entnehmen.

Dagobert Drusimir IV. sagt am 23. Januar 2018

@Tobias:

Fallen die Kurse und ich brauche keine Kohle

"günstig" etwas von dem Tagesgeld in die ETFs investieren, wenn meine persönliche Situation von der Krise nicht so sehr betroffen ist.

Wäre das nicht schon market-timing? Streng passiv müßte ich die Rebalancing-Zeitpunkte bzw -Schwellen vorher festlegen und mich dann streng daran halten.

BigMac sagt am 23. Januar 2018

@Tobias:

Den RK1-Topf "muss" man so groß planen, dass er in jedem Fall ausreicht. Wenn man von dem Topf etwas investieren kann, dann "muss" man in diesem Fall immer in RK3 umschichten. Die aktuellen Kurse sind absolut irrelevant für die Umschichtungen, das "muss" ein Automatismus sein.

Fred sagt am 23. Januar 2018

Ich überlege auch gerade mit den MSCI ETFs (inkl. Schwellenländern) breit zu streuen und auch in einen Renten ETF wie diesen hier zur "Absicherung": https://www.justetf.com/de/etf-profile.html?country=DE&assetClass=class-bonds&groupField=index&from=search&isin=DE000ETFL177

Dazu kommen mir jedoch einige Gedanken.

Zum einen, ob es nicht bei den aktuellen Niedrigzinsen (wenn ich mir die Anleihe angucke, dann waren die vergangenen Jahre ja eher mau) besser ist das Geld auf dem TG Konto zu lassen oder in einen Sparbrief zu investieren.

Zum anderen auch, dass die Weltwirtschaft bisher ja immer schön gewachsen ist, aber dass früher oder später ja der große Crash kommen muss. Ist es da aktuell noch sinnvoll in Worlds ETFs zu investieren?

Klar weiß niemand wann der Crash kommt, aber in der aktuellen Lage wird man seinem Geld vorausstl. nicht noch 5 oder mehr Jahre beim Wachsen zusehen können. Wie geht ihr mit diesem Problem um? Das hält mich aktuell noch zurück auf den World Zug aufzuspringen.

CarstenP sagt am 23. Januar 2018

@Dagobert Drusimir IV.

Böse Zungen bezeichnen Rebalancing generell als eine Form von Market Timing. Ich würde das so unterscheiden:

- Der aktive Investor (Market Timer) schichtet sein Portfolio den aktuellen Marktgegebenheiten und seinen eigenen Prognosen entsprechend regelmäßig um.

- Der passive Investor rebalanced sein Portfolio möglichst selten und auch nur um ein zuvor festgelegtes Risikolevel einzuhalten.

- Beide reagieren zwar auf Marktbewegungen, aber der eine macht es aus persönlichen Gründen (Risikotoleranz) und der andere weil er denkt es besser als der Markt zu wissen.

@Fred

Market Timing funktioniert bei Aktien nicht und auch bei Anleihen nicht, siehe SPIVA. Das liegt nicht daran, dass es keinen Crash geben wird, den wird es ganz sicher irgendwann geben.

Das liegt an den Opportunitätskosten die entstehen während man auf den Crash wartet, siehe More Money Is Lost Waiting for Corrections Than in Them.

Wenn du das Zinsänderungsrisiko, was mit Anleihen verbunden ist, nicht eingehen möchtest, dann ist das völlig in Ordnung. Schließlich hat man als Privatanleger ja einen kleinen Vorteil gegenüber institutionellen Anlegern, weil man Tages/Festgeld mit größer 0% Rendite nutzen kann.

ChrisS sagt am 23. Januar 2018

@ Fred

"Ich überlege auch gerade mit den MSCI ETFs (inkl. Schwellenländern) breit zu streuen und auch in einen Renten ETF wie diesen hier zur Absicherung"

Für Depotgrößen fünfstellig und kleiner wird hier eigentlich ein einfaches Tagesgeld statt gleich Anleihen-ETF eher empfohlen. Ist halt vor allem erstmal eine operative Frage.

"Zum einen, ob es nicht bei den aktuellen Niedrigzinsen (wenn ich mir die Anleihe angucke, dann waren die vergangenen Jahre ja eher mau) besser ist das Geld auf dem TG Konto zu lassen oder in einen Sparbrief zu investieren."

Das würden die meisten wohl bejahen.

Ansonsten stell ich die Frage lieber mal andersherum: Anstatt das wir dir hinterher erklären sollen warum TG besser ist, kannst du uns ja überhaupt mal vorher erklären, warum du zuerst gleich in Anleihen statt TG investieren wolltest?

Also welche Gedanken du dir selbst darüber gemacht hast - wo du zB die Vorteile und Nutzen der Anleihen siehst (wir können dann daraus einschätzen, ob deine Argumente zutreffend und sinnvoll sind, oder eben nicht).

Was die "aktuellen Niedrigzinsen" angeht - die Sicherheitsanlagen (generell, egal ob Tagesgeld, dt Staatsanleihen oder sonstewas) waren in der Portfoliokonstruktion noch nie dazu da, selbst von sich aus noch große Rendite zu liefern (das hat man sich vllt noch früher einbilden können, wo's noch 4-5% nominal gab) - die wirkliche Rendite wird hpts mit Aktien gemacht, die Sicherheitsanlagen sind dann nur noch dazu da, die unvermeidlich mit den Aktienrenditen verbundenen Aktienrisiken (also Schwankungsbreite) durch Beimischung bis auf ein gewünschtes Toleranzmaß einzugrenzen.

Das muss man verstehen, das ist ihre Hauptwirkweise und -Funktion, und die ist auch unverändert die gleiche egal wie gut/schlecht grad die Zinsen stehn.

"Zum anderen auch, dass die Weltwirtschaft bisher ja immer schön gewachsen ist, aber dass früher oder später ja der große Crash kommen muss. Ist es da aktuell noch sinnvoll in Worlds ETFs zu investieren?"

Klar, irgendwann kommt ein Crash (ist ja auch historisch immer mal wieder passiert) - irgendwann hat man sich danach aber auch immer wieder davon erholt.

Von daher, im Prinzip ist es immer sinnvoll zu investieren.

Allerdings um den Crash, wenn er dann mal kommt, auch aushalten zu können (denn aktiv-taktisch den vorraussehen und herumhandeln zu können ist müßig) sollte man sich (siehe oben) durch seine individuell angepasste Anlagenverteilung (zwischen risikoreichen und risikoärmeren Anlagen, gemäß dem "noch ruhig schlafen können"-Faktor) so ausrichten, dass man auch in einem -50% Crash nicht panisch wird.

Als Daumenregel gibts dazu nen einfachen Dreisatz: Was ist dein gewünschtes/aushaltbares Verlustlevel? Verdoppele diesen Prozentbetrag und du bekommst deine empfohlene Aktienquote, den Rest deines Vermögens legst du lieber sicherer an.

"Klar weiß niemand wann der Crash kommt, aber in der aktuellen Lage wird man seinem Geld vorausstl. nicht noch 5 oder mehr Jahre beim Wachsen zusehen können. Wie geht ihr mit diesem Problem um? Das hält mich aktuell noch zurück auf den World Zug aufzuspringen."

Für mich ist das kein Problem - obwohl oder gerade weil ich auch die letzten beiden großen Crashs schon miterlebt habe, und trotzdem stur durchgehalten und einfach weiterinvestiert, so dass ich jetzt insgesamt auf guten Gewinnen hock.

So mach ich auch weiter, wenn der nächste Crash kommt, grad weil man durch die Erfahrung schon abgeklärt genug ist, dabei nicht panisch zu werden sondern zu wissen dass es auch immer wieder vorüber und aufwärts geht.

Auch investiere ich noch für mindestens zwei drei Jahrzehnte in Zukunft weiter (da ich auf mein Depotkapital nicht angewiesen bin, kümmert mich auch eine baldige zwischenzeitliche Verringerung langfristig wenig) - erst später, einige Jahre vor der Entnahme wird dann schritt für schritt in ruhigere Anlagen umgeschichtet (um dann, weil wenn ich mal von meinem Depot zehren will, wieder etwas planungssicherer und unabhängiger von Börsenschwankungen zu sein).

Durch nichtstun, abwarten und zögern (der Crash kommt bald und ich trau mich noch nicht zu investieren) ist den meisten Menschen wohl mehr Geld entgangen als sie tatsächlich in einem Crash verloren hätten - Stichwort Opportunitätskosten.

Es lassen sich immer Gründe (Ausreden) finden, an der Seitenlinie hocken zu bleiben - wenn die Börse gestiegen ist investiert man nicht weil "ohje Höchststände, der Zug ist schon abgefahren, der Crash kommt bestimmt bald" - und wenn dann mal der Crash da ist (also eigentlich die beste Zeit zum Investieren, auf die man gewartet hat) haben die gleichen Leute dann doch oft genausowenig den Mumm jetzt mal einzusteigen weil "ohje alles fällt, das geht bestimmt noch weiter runter, ich warte lieber bis sich die Lage beruhigt hat" (und dann wartet man, und der Markt steigt wieder und man ist wieder an Punkt 1, repeat).

Nein, so ein Gedöns tu ich mir nicht an, ich bring einfach stur meine Raten jedesmal ins Depot, egal wie's läuft.

Wie gesagt, niemand verlangt ja auch dass du all dein ganzes Geld sofort und auf einmal investieren musst - im Gegenteil, machs halt lieber schrittchenweise, in kleinen verdaubaren Häppchen (um nach und nach die nötige Gewöhnung aufzubauen), und zwar nur bis zu einer vorher festgelegten Verteilungsgrenze, die deiner persönlichen Risikotoleranz entspricht.

Marius sagt am 23. Januar 2018

@Schwachzocker

"Dann jährlich die Gewichtung von 1 und 2 wieder herstellen."

Ist das nicht bereits Astrologie? Man wartet bis der Planet Erde den Stern Sonne einmal umrundet hat. Warum gerade ein Jahr?

Ist denn nicht ein Timing nach astrologischen Gesichtspunkten auch aktives Anlegen und kein passives?

Warum kein Rebalancing nach einem Marsjahr?

SomeOne sagt am 23. Januar 2018

Hallo zusammen,

Witzig mein „Barater“ hatte mir ebenfalls ein paar der oben genannten Fonds wärmsten empfohlen mit dem Hinweis die Fonds schlagen die passiven nach Kosten regelmäßig.

Kann mir einer von euch nen Hinweis/Tipp geben wie ich das mal selber nachrechnen kann und z.B. Flossbach Gegen einen FTSE All World oder MSCI World laufen lassen kann?

Und BTW wie finde ich den den „richtigen“ Benchmark ... klar bei Aktien in US wäre es wohl der S&P500 oder Russel1000. Aber wie gehe ich vor bei Mischfonds oder Dachfonds ?

Besten Dank für ein paar Denkanstöße oder Hinweise wie ich es für mich selbst zB in Excel nachrechnen kann!

Covacoro sagt am 23. Januar 2018

Lieber Finanzwesir,

ich stimme Dir weitgehend zu. Vielleicht könnte man aber ergänzend antworten, dass es schon möglich ist, etwas zu tun zwischen den beiden Extrempunkten. Man könnte ja mal anfangen und nachrechnen in beide Richtungen: Risiko und Rendite.

Aber ein Produkthaufen-Depot, bei dem 30 Fonds komplex durcheinander wuseln und unkontrollierbare Quer- und

Seiteneffekte erzeugen erinnert mich an das Fässchen im Chemielabor.

Wie wahr. Aber es beginnt halt beim Wegsehen und nicht kontrollieren. Ob es was nützt oder nur eine Excel-Fingerübung ist, sei dahingestellt, aber es geht. Mein Markowitz-Experiment für die vergangenen 5 Jahre fand ich persönlich sehr erhellend und die Inspiration dazu war Dein Artikel. :-)

Danke und bis bald,

Covacoro

Auf dem Blog von Covacoro gibt es hierzu diesen Artikel: Ein Markowitz-Experiment

Fred sagt am 24. Januar 2018

@CarstenP & ChrisS:

Danke für eure Ausführungen. Aktuell habe ich ein Portfolio mit recht hohem Risiko, das ist wie man so schön sagt "einfach so gewachsen".

Aktien einzelner Unternehmen, branchenspezifische ETFs, etc. Die Aktien haben bisher eine sehr gute Rendite gebracht, da ich haupsächlich unterbwertete Aktien geklauft habe.

Ein kleiner Teil steckt zudem in Kryptowährungen (reines Spielgeld). Ich habe mir dann einige Bücher zum Thema Investieren besorgt und festgestellt, dass ich da jetzt noch etwas konservativere Sachen brauche, die nicht so volatil sind.

Daher hatte ich jetzt vor auf MSCI World zu setzen, zum anderen dann halt im Bereich Anleihen. In den Büchern ging man noch so von 2% Rendite aus bei den Anleihen, daher hatte ich erst einmal in diese Richtung geguckt und dann festgestellt, dass dies aktuell wohl keinen Sinn macht und werde erst einmal auf TG setzen.

Danke fürs Mutmachen bzgl. des Crashs, das hat mich beim MSCi immer etwas abgehalten, obwohl ich da schon immer ein Auge drauf hatte. Wenn ich das richtig verstanden habe, kann ich Anteile davon ja jederzeit verkaufen.

Welchen würdet ihr empfehlen, einen mit oder ohne Schwellenländer? Ich denke, wenn die Chinablase bald platzt, der gesamte Markt runter geht, aber nicht so stark wie wenn man China über die Schwellenländer direkt im Portfolio hat.

Reader sagt am 24. Januar 2018

Die Angst vor einem Crash sollte einen nicht vom investieren abhalten. Warum?

Weil du 1. nicht weißt wann der Crash kommt (Morgen, in 5 Jahren usw.) und 2. du mit einem breiten Index derart gestreut bist, dass du nicht in Gefahr läufst, dass wie bei einer Einzelaktie dein Unternehmen den Crash nicht überlebt.

Punkt 1 gilt natürlich nicht, wenn du nur einen kurzen Anlagehorizont hast. Aber je länger der Horizont desto uninteressanter wird der möglich anstehende Crash.

@Finanzwesir

Ich habe einen alten Artikel von dir gelesen und deine Abneigung gegenüber den damaligen Dividenden-ETFs aufgrund ihrer Beschränktheit (max. 100 Unternehmen).

Hat sich deine Meinung geändert durch den Vanguard FTSE All-World High Dividend Yield UCITS ETF, der über 1000 Titel hält?

Ich überlege mir gerade mein Depot durch einen Dividenden ETF zu ergänzen (Einmalanlage); einfach nur weil ich regelmäßige Erträge haben möchte die ich aber nicht reinvestieren sondern konsumieren möchte.

Grüße

Fred sagt am 24. Januar 2018

Nachtrag: wäre dieser ETF gut geeignet? https://www.justetf.com/de/etf-profile.html?query=msci++world&groupField=none&sortField=fundSize&distributionPolicy=distributionPolicy-distributing&sortOrder=desc&from=search&isin=FR0010315770

Ich hätte gerne einen, der ausschüttet und eine gewisse Größe hat (1.597 Mio.), beides ist hier gegeben, die Kosten scheinen auch im Rahmen. Scheinbar kann ich den auch kostenlos monatlich besparen bei meiner Bank. Gibt es Gründe, die gegen diesen ETF sprechen?

Gibt es evtl. auch einen MSCI, der die Schwellenländer mit 20-30% direkt drin hat? Das lässt sich über die just ETF Seite nicht richtig filtern.

CarstenP sagt am 24. Januar 2018

@SomeOne

Bei Morningstar kann man das mal überprüfen. Da sieht man, dass der "Flossbach" in den letzten Jahren im Wesentlichen seinem Index folgt. Er hat allerdings seinen Index in seiner Gesamtlebenszeit deutlich geschlagen. Blöd nur, dass diese Outperformance in seinen ersten Jahren entstanden ist und seitdem läuft er mit seinem Index.

Ich würde sagen, das ist ein typisches Beispiel für einen Survivorship Bias:

- In den Anfangsjahren des Fonds hat das Fondsmanagement durch Glück oder Skill eine deutliche Outperformance erzielt.

- Andere aktiv gemanagte Fonds hatten weniger Glück oder Skill.

- Das hat danach viele Anlegergelder in den glücklichen Fonds gezogen.

- Die unglücklichen Fonds sind inzwischen geschlossen worden.

- Inzwischen ist der glückliche Fonds so dick, dass er sich nicht mehr doll anders als sein Index bewegen kann.

Und da landen wir bei dem Problem, dass man die Outperformer in der Vergangenheit sucht, aber eigentlich die Outperformer der Zukunft finden möchte, viel Glück beim Raten!

Dummerchen sagt am 24. Januar 2018

@Marius:

"Ist denn nicht ein Timing nach astrologischen Gesichtspunkten auch aktives Anlegen und kein passives?"

Du darfst gerne auch in Marsjahren rebalancen. Oder mit jeder Einzahlung. Oder vierteljährlich, oder, oder, oder.

Was genau möchtest Du mit Deiner Frage beantwortet wissen? Ob Rebalancing zu definierten Zeitpunkten "aktives Investieren" ist?

Aktives Investieren würde ich darin sehen, wenn in bestimmten Marsjahren andere Aktien gekauft würden als in anderen. Dann trifft er aktive Entscheidungen.

Wer sein breit gestreutes Depot in Bezug auf die Asset Allokation rebalanced, wird "aktiv" (im Sinne von "er macht etwas") um seine gewählte Risikostruktur zurecht zu rücken. Das muss zwangsläufig zu bestimmten Zeitpunkten passieren (s.o.) und sollte idealerweise mit Blick auf die anfallenden Kosten passieren. Mit der Frage "aktiv" oder "passiv" hat das aber recht wenig zu tun.

Gruß

Dummerchen

GiniKoeffizient sagt am 24. Januar 2018

@Fred

Ich hätte gerne einen, der ausschüttet und eine gewisse Größe hat (1.597 Mio.), beides ist hier gegeben, die Kosten scheinen auch im Rahmen.

Scheinbar kann ich den auch kostenlos monatlich besparen bei meiner Bank.

Der Lyxor ist eben einer der etablierten und bekanntesten in Europa.

Gibt es Gründe, die gegen diesen ETF sprechen?

Geschmacksfrage. Ist halt synthetisch. Für mich wäre er nichts. Da würde ich im gleichen Umfang den von der schweizer Bank UBS bevorzugen: UBS ETF (LU) MSCI World UCITS ETF (USD) A-dis

EUR 1.136 Mio. Fondsgröße, 0,3 TER, TD in Ordnung, aber eben Vollständige Replikation somit physisch statt synthetisch. Kostet dich dafür auch nur genau soviel wie der Lyxor. Einziger Nachteil vielleicht die kostenlose Besparung. Je nachdem bei welchem Broker du bist hält sich das aber stark in Grenzen (z.b. DKB oder Postbank 1,50€ Flat).

Übersicht gem. JustETF:

- Erträge werden ausgeschüttet (Halbjährlich)

- Jährliche Kostenquote von 0,30% p.a.

- Physische Nachbildung (vollständig)

- Sehr großer ETF (1.136 Mio. Euro Fondsvolumen)

- Der ETF ist älter als 5 Jahre

- Der ETF ist im Ausland aufgelegt

- https://www.justetf.com/de/etf-profile.html?isin=LU0340285161

Marius sagt am 24. Januar 2018

@Covacoro

Hängt Rendite und Risiko nicht zusätzlich von der Anlagedauer ab?

Beispiel:

Ich möchte eine Summe X für einen sehr langen Zeitraum anlegen. Also zum Beispiel für 50 Jahre.

Wenn ich jetzt das Chance/Risiko-Verhältnis abschätze so ist eine Anlage zu 100% in Aktien und null % in Anleihen die mit der geringsten Wahrscheinlichkeit durch Inflation oder Währungsreform einen Großteil oder alles zu verlieren.

Die 100% Aktienanlage hat auch die höchste zu erwartende Rendite im Vergleich zu Anleihen oder einem Aktien/Anleihen-Mix.

Man hat also in diesem Beispiel die Wahl zwischen hoher Rendite und geringem Risiko oder niedriger Rendite mit hohem Risiko.

Marvin-42 sagt am 24. Januar 2018

Gibt es evtl. auch einen MSCI, der die Schwellenländer mit 20-30% direkt drin hat? Das lässt sich über die just ETF Seite nicht richtig filtern.

Das wäre dann der MSCI ACWI. Ich mag diese Vermischung zu einem großen Brei nicht weil damit zb die Möglichkeit des Rebalancing entfällt.

Wenn man sich den Langfristchart der EM so anschaut, dann ist das definitiv kein Buy&Hold Index. Ich werde das Gefühl nicht los, dass der EM-Index aktuell so hochgeht, weil die 70-30 Empfehlungen deutlich mehr Geld als früher in die Emerging Markets spülen.

Ich überlege aktuell sogar, meine MSCI World aufzulösen und nach Dollar, Euro und Rest der Welt zu trennen.

Am besten auch gleich noch in Large, SmalCaps und Dividendentitel. Auch wenn Market Timing angeblich nicht funktioniert, so ist mir trotzdem wohler dabei beispielsweise aktuell den schwachen Dollar und die Schwäche der Dividendentitel auszunutzen und dort nachzukaufen.

Aktuell mache ich noch kein Rebalancing weil mein Depot seit 18 Monaten stark gewachsen ist und ich jeweils versucht habe billig einzukaufen bzw Schwächeperioden zum Nachkaufen zu benutzen. Das ist zwar nicht die reine Lehre nach Kommer, aber ich fühle mich momentan trotzdem wohl dabei.

Fred sagt am 24. Januar 2018

@GiniKoeffizient:

Danke für den Hinweis, mir ist ein physischer da auch lieber. Viel Auswahl scheint es bei ausschüttenden und physischen ja nicht zu geben. Wie ich sehe, ist die Performance auch etwas geringer, aber bei den synthetischen ist mir vom Bauchgefühl her zu viel im Dunkeln.

Reader sagt am 24. Januar 2018

@Marvin-42

Nein. Im ACWI ist meines Wissens knapp über 10% EM.

Aber ich finde den Artikel vom Finanzwesir über den ACWI sehr lesenswert. Für Neulinge ist der als Vorsorge völlig ausreichend.

ChrisS sagt am 24. Januar 2018

@ Marius

"Warum kein Rebalancing nach einem Marsjahr?"

Neben dem reinen zeitbasierten Rebalancing (nach einem Jahr wird rebalanced, etc) favorisieren wir hier stattdessen eher das "abweichungsbasierte" Rebalancing.

Sinn des ganzen ist, dass dann nur gehandelt werden muss, wenn die Ist/Soll Abweichungen auch groß genug sind, dass sich die Umschichtung relevant lohnt. Und wenn keine großen Abweichungen da sind, wird halt auch mal solange nicht rebalanced.

Man setzt sich Zielprozente für die Verteilungen der einzelnen Positionen (zB halt World 70, EM 30) und gibt sich Toleranzgrenzen, wie weit drüber/drunter sich die Gewichte durch Marktbewegungen verschieben dürfen, bis wieder ein Ausgleich getriggert wird (zB 5% plus minus).

Wurde alles hier schon mehrfach thematisiert, ist also für längere Mitleser nichts neues.

Das ganze mit Praxisbeispielen und Anwendungsregeln

@ Someone

"Kann mir einer von euch nen Hinweis/Tipp geben wie ich das mal selber nachrechnen kann und z.B. Flossbach Gegen einen FTSE All World oder MSCI World laufen lassen kann?"

Ja - geh auf Morningstar.de und gib die ISIN deiner Produkte ins Suchfeld ein.

Auf der sich dann öffnenden Produktseite siehst du dann alle relevanten Informationen über die Langfristperformance des Produktes - auch und besonders im Vergleich mit seinem passenden Benchmark.

(Spoiler: die allermeisten Fonds liegen performancemäßig unter ihren Benchmarks, nur eher selten findet man mal wenige die gleichauf oder leicht drüber liegen).

Entweder im Menüpunkt "Chart" für den einfachen visuellen Vergleich, oder in "Gesamtrendite" tabellarisch für verschiedene Zeiträume aufbereitet.

"Und BTW wie finde ich den den „richtigen“ Benchmark ... klar bei Aktien in US wäre es wohl der S&P500 oder Russel1000. Aber wie gehe ich vor bei Mischfonds oder Dachfonds ?"

Auch das macht Morningstar für dich automatisch, die kategorisieren das schon passend ein.

Bei reinen Aktienfonds ist es ja relativ einfach, wie du schon sagst, da wird einfach der relevante Benchmarkindex des jeweiligen Marktes als vergleich herangezogen (für weltweite Aktien (Industrieländer) MSCI World, für Schwellenländer MSCI EM, für europäische Aktienfonds MSCI Europe, usw...).

Bei Mischfonds läuft die Einkategorisierung zum Vergleichsbenchmark meist einfach über die (durchschnittliche) Aktien/Anleihenquote des Fonds ab.

Morningstar hat dazu drei Kategorien

- 75% Aktien / 25% Anleihen = Mischfonds aggressiv. Der Benchmark dazu ist dann ein Kombiindex aus 75% FTSE All-World (vergleichbar mit dem ACWI, also bei globalen Aktienuniversum) und 25% Barclays Aggregate Bond (in der Euro-Variante halt Eurobonds)

- 50% Aktien / 50% Anleihen = Mischfonds ausgewogen. Benchmark ist dann eben auch 50% FTSE All-World, 50% Barclays Agg Bond (ist übrigens auch die Benchmark für die weitere Spezialkategorie "Mischfonds flexibel", die also selbst keine so festen Quoten haben)

- 25% Aktien / 75% Anleihen = Mischfonds defensiv. Dito ist die Bechmark der entsprechenden Indexmischungen.

@ Fred:

"In den Büchern ging man noch so von 2% Rendite aus bei den Anleihen, daher hatte ich erst einmal in diese Richtung geguckt und dann festgestellt, dass dies aktuell wohl keinen Sinn macht und werde erst einmal auf TG setzen."

Wie ich schon gesagt hatte, um Rendite gehts bei diesem Teil der Vermögensverteilung eigentlich eh nicht, also macht es für die Praxis der Portfoliokonstruktion wenig Unterschied ob die Zinsen nun 2% oder 0% sind, bzw deren eigentlicher Sinn wird davon nicht so sehr tangiert: Man mischt die RK1 (risikoärmeren) Anlagen bei, um das Risiko der RK3-Anlagen (Aktien etc, renditereicher aber dafür eben auch risikoreicher) bis auf ein gewünscht erträgliches Level eindämmen zu können.

"Danke fürs Mutmachen bzgl. des Crashs, das hat mich beim MSCi immer etwas abgehalten, obwohl ich da schon immer ein Auge drauf hatte. Wenn ich das richtig verstanden habe, kann ich Anteile davon ja jederzeit verkaufen."

Ja du kannst deine Anteile jederzeit verkaufen - ABER, und das ist ja gerade das worum es eigentlich geht, du "sollst" sie eben nicht verkaufen, und schon garnicht im Crash mit Minus.

Sondern du sollst sie langfristig durchhalten, auch und gerade durch alle zwischenzeitlichen Schwankungen hindurch, bis du später mal nach Jahren und Jahrzehnten selbst bestimmst dass du was entnimmst (weil du das Geld dann verwenden willst).

Und diese Durchziehfähigkeit (wie schaffe ich es, jahrelang konsequent investiert zu bleiben, ohne den Fehler zu machen vorher zu schlechten Zeitpunkten auszusteigen) zu entwickeln hat halt viel mit psychologischer Abgeklärtheit zu tun.

Die entwickelt sich einfach über zeit von selbst, einfach nur durch machen und stur bleiben. Und dabei hilft einerseits das schrittweise Investieren (zur Gewöhnung) und andererseits die bereits beschriebene Anlageverteilung nach persönlicher Risikotoleranz - damit du also die Auswirkungen eventueller Crashs halt auch immer nur in gewünschten Maßen halten kannst.

"Welchen würdet ihr empfehlen, einen mit oder ohne Schwellenländer? Ich denke, wenn die Chinablase bald platzt, der gesamte Markt runter geht, aber nicht so stark wie wenn man China über die Schwellenländer direkt im Portfolio hat."

Ich persönlich würde eine prognose-agnostische Gesamtwelt-Investition eigentlich immer der Partikular-Investition vorziehen - auch und besonders weil ich nicht viel von so aktiv-taktischen Gedanken halte ("bald platzt die Chinablase, deswegen will ich da nicht investiert sein", das kann nun so stimmen oder nicht, aber ich glaube nicht das gerade ein Anfänger da ein gutes Händchen dafür hat).

Gesamtwelt-Indizes wie der MSCI ACWI oder FTSE All-World (und entsprechende ETFs darauf) bieten dir als bequeme "1-Fonds all-inclusive Lösung" eine einfache Investitionsmöglichkeit. Der Anteil der Schwellenländer ist bei denen marktkapitalisierungsbedingt aktuell so um die 10%.

Ansonsten haben auch viele Leute eher abweichende Gewichtungswünsche (meistens natürlich, die Schellenländer ggü dem Basisindex übergewichten, also statt 10% eher 30% o.ä. nach BIP oder so) und können dies mit der 2-Fonds Lösung über MSCI World und MSCI EM (oder jetzt die entsprechenden FTSE Indizes mit Vanguard ETFs) individuell anpassen.

Oder wenn du halt die EMs wegen China explizit weglassen willst, nimm halt nur MSCI World. Ist wie gesagt nicht unbedingt meine favoritiserte Lösung (wie gesagt, wenn du dir um Crashs Sorgen machst, würde ich das lieber allgemein schon über die Verteilung von RK1 und RK3 auf Portfolioebene regeln bis du damit ruhig schlafen kannst, anstatt noch extra in der Regionenverteilung nach Bauchgefühl rumzupfuschen), aber am Ende ist das eh deine Entscheidung (denn nur du musst ja auch mit den Konsequenzen leben) und da kann dir auch kein andrer was vorschreiben, mach halt was dir passt.

@ Reader

"Ich habe einen alten Artikel von dir gelesen und deine Abneigung gegenüber den damaligen Dividenden-ETFs aufgrund ihrer Beschränktheit (max. 100 Unternehmen). Hat sich deine Meinung geändert durch den Vanguard FTSE All-World High Dividend Yield UCITS ETF, der über 1000 Titel hält?"

Das Diversifikations-Argument war ja nicht (nur) auf die reine Anzahl der Titel bezogen, sondern auch auf die Art und Auswahl der Titel. In Dividendenfonds/ETFs sind halt, wenig überraschend, nur Unternehmen drin die überhaupt Dividenden zahlen.

Klar, ist ja auch deren raison d'etre.

Aber nicht alle Unternehmen eines Marktes zahlen überhaupt eine Dividende, man trifft also nur eine verkleinerte Unterauswahl des Marktes und bildet ihn nicht mehr vollständig ab - was den Passiv-Puristen schonmal prinzipiell eher zuwider ist.

Klar, Anhänger der Dividenden können ja sagen, sie machen das halt absichtlich so weil sie sich davon irgendwelche Vorteile erhoffen, aber eben nicht jeder ist auch ein Anhänger.

Und je mehr man sich besonders nur auf das Segment hochausschüttender Firmen konzentriert, umso verzerrter wird das Marktabbild, da hochausschüttende Firmen meist hpts nur aus einigen bestimmten wenigen Branchen bestehen, die dann überrepräsentiert sind, zB Versorger und Telekommunikation die in marktbreiten Indizes wie MSCI World oder SP500 normalerweise weniger als 3% gewichtet sind, bekommen dann in Hochdividendenindizes (und ETFs) beide zweistellige Gewichtungen, während so andere wichtige Branchen wie Informationstechnologie, die in marktbreiten Indizes zweistellig gewichtet sind, jetzt auf einmal auf ein Mickerniveau von wenigen Prozenten oder ganz wegfallen (weil halt in dem Sektor noch wenig/keine Dividenden gezahlt werden).

Darüber muss man sich halt bewusst sein - entweder sagt man, nein ich will marktbreit, mir ist diese Abweichung/Verzerrung sonst zu krass und bleibt bei pur-passiv, oder man sagt halt okay ich gehe diese Abweichung halt absichtlich ein, weil ich mir davon andere Vorteile erhoffe.

Das ist auch nicht unbedingt eine Frage von allgemein "richtig oder falsch", jeder kann sich da selbst positionieren wie er will, und unterschiedliche Leute können da auch gern zu unterschiedlichen Antworten kommen die jeweils zu ihnen passen, man muss sich halt nur bewusst damit auseinandersetzen.

"Ich überlege mir gerade mein Depot durch einen Dividenden ETF zu ergänzen (Einmalanlage); einfach nur weil ich regelmäßige Erträge haben möchte die ich aber nicht reinvestieren sondern konsumieren möchte."

Einfach nur "regelmäßige Erträge" hast du auch mit "normalen" ausschüttenden Standartindex-ETFs auch. Was du also eigentlich genauer meinst ist dass du "hohe(re)" Erträge willst (also statt des 2-3% Ausschüttungsrendite von MSCI World und EM willst du lieber 4-5% bei den speziellen Dividenden-ETFs).

Das ist ja okay und legitim, aber für eine wirklich bewusste Entscheidung sollte man auch immer sich auf der Gegenseite fragen, was denn die "Nachteile" sein könnten, die man für diese "Vorteile" bereit sein muss einzugehen (denn wie immer in der Finanzwelt üblich gilt auch hier, es gibt eigentlich nichts umsonst, die höheren Ausschüttungen kriegt man ja nicht von irgendwoher geschenkt, sondern auf Kosten anderer Aspekte).

Auch rein operativ - ist man denn auf den Konsum der Ausschüttungen aktuell überhaupt schon zwingend angewiesen?

Oder liegt das noch Jahrzehnte im Voraus (und bis dahin würde sie man eh nur wieder reinvestieren? Dann kann man sich diesen speziellen Ausschüttungsfokus auch eh schon ein bischen ersparen).

Wie gesagt, dass soll jeder selbst entscheiden, aber in den vielen Diskussionen die wir hier mit Dividendenanhängern schon hatten kam auch schon raus dass das ganze sich eigentlich mehr auf der Ebene persönlicher Vorlieben abspielt statt dass es hier wirklich um zwingend überlegene Muss-Strategien handelt.

@ Fred

"Nachtrag: wäre dieser ETF gut geeignet?"

Prinzipiell ist jeder ETF geeignet, der bestimmte Mindestkriterien erfüllt, zB ein genügend großes Fondsanlagevolumen und gewisses Alter, um Fortbestehenskraft zu signalisieren. Desweiteren noch so "persönliche Geschmacksfragen" wie physische/synthethische Replikation und ausschüttende/thesaurierende Ertragsverwendung.

Aber am Ende unterschieden sich die World ETFs der großen relevanten Anbieter da auch nicht so sehr im wesentlichen, als dass man da nun extra einen Anbieter besonders empfehlen (oder einen Anbieter besonders abraten) könnte.

Ob du nun den MSCI World ETF von iShares, db-X, Lyxor, HSBC, UBS oder sonstwen genommen hast, wird nach 20-30 Jahren Anlagezeit weniger eine Rolle gespielt haben als die einfache Grundentscheidung überhaupt mal mit dem Anlegen anzufangen und auch wirklich so lange durchgehalten zu haben.

"Gibt es evtl. auch einen MSCI, der die Schwellenländer mit 20-30% direkt drin hat? "

Jein. Es gibt den MSCI All Country World Index (ACWI) und ein paar entsprechende ETFs darauf. Der beinhaltet Industrie- und Schwellenländer, also wirklich die ganze (relevante) Welt.

Allerdings ist aufgrund der Marktkapitalisierungsgewichtung der Anteil der Schwellenländer auch bei "nur" 10%, was vielen Anlegern wieder zuwenig ist und da kann man halt mit 2 ETFs (World und EM) individuell sein Wunschverhältnis zusammenmischen.

(das Vanguard-ETF Pendant zum ACWI ist der FTSE All-World, für den das gleiche gilt).

@ Marius

"Hängt Rendite und Risiko nicht zusätzlich von der Anlagedauer ab?"

Statt von Rendite und Risiko zu sprechen, finde ich es auch ganz sinnvoll, die Perspektive so zu formulieren:

Mit welcher Wahrscheinlichkeit kann ich mit den Assets mein persönliches Ziel erreichen/verfehlen?

(der Gedanke hinter der Omega-Ratio).

Denn das ist eigentlich der Kern des "Risikos", von dem wir ansonsten immer so abstrakt sprechen: konkret heißt "Risiko" immer: die Unsicherheit ob ich mein Anlageziel damit auch wirklich erreiche am Ende.

Die Formulierung persönlicher Ziele weist nämlich schon darauf hin dass sich die Ansprüche und Bedürfnisse verschiedener Menschen unterscheiden (und daher auch die Instrumente, die sie einsetzen um sie zu erreichen).

Es kommt halt immer auf das jeweilige Ziel an, ob eine (welche) Anlage dafür sinnvoll oder nicht ist (= ob man damit wahrscheinlicher das Ziel erreichen kann oder nicht).

Beispiel, wenn jemand nur kurzfristig (bspw unter 5j) Geld anlegen will und ein kleines Renditeziel hat (zB aus 10.000€ nur 10.400€ zu machen - oder einfach nur als Ziel hat, dass das Geld jedenfalls garantiert nicht weniger werden soll), und wir mal schauen wie sich zB Aktien und Tagesgeld im Vergleich dazu machen.

Mit Aktien hat man sehr viel mehr Streuung in den möglichen Ergebnissen - man kann zwar auf der einen Seite viel gewinnen (viel mehr als mit Tagesgeld je möglich wäre), trägt aber auch immer ein gewisses Risiko, gerade bei so kurzen Zeiträumen, das man mit weniger rausgeht als beim Tagesgeld (dieses Risiko verschiebt sich über die Zeit ins positive, daher auch die Empfehlung langer Anlagezeiträume für Aktien).

In diesem Fall ist für dieses Ziel also Tagesgeld als Anlageform zu bevorzugen, einfach weil Aktien zu dieser jeweiligen Zielerreichung viel zu "unnötige" Risiken eingehen.

Anderes Beispiel sind dann wiederrum längere Anlagezeiträume und/oder höhere Zielrenditen. Wer für sein Ziel Renditen von 5% und mehr braucht, der wird die eben nicht mit Tagesgeld erreichen können, da ist die Wahrscheinlichkeit des Erreichens eben null.

Aktien hingegen haben zumindest die Möglichkeit dafür - allerdings eben auch immer mit der Streuung der Ergebnisse. Hier kommt eben der Anlagezeitraum ins Spiel.

Die Streuung der Renditeergebnisse nimmt mit der Anlagezeit fortlaufend ab und mittelt sich immer näher um eine langfristige Durchschnittsrendite von ugf 5-7% an. Wer für einen genügend langen Zeitraum anlegt (zB 20 und mehr Jahre) der kann mit ziemlich sicherer Wahrscheinlichkeit (zB mehr als 95% aller Fälle historisch) davon ausgehen, eine Rendite ungefähr in diesem Bereich erreicht zu haben.

@ Marvin-42

"Das wäre dann der MSCI ACWI. Ich mag diese Vermischung zu einem großen Brei nicht weil damit zb die Möglichkeit des Rebalancing entfällt."

Lies dir mal diesen Artikel und besonders meinen Kommentar durch

https://www.finanzwesir.com/blog/index-rebalancing#1495679891

"Rebalancing" wird mir manchmal gerade bei den Laien hier ein bischen überbewertet. Zumal man auch genauer formulieren sollte, wovon man dabei eigentlich spricht.

Rebalancing zwischen RK1 und RK3 Anlagen auf Gesamtvermögensebene - also zB zwischen Aktien allgemein und den Sicherheitsanlagen (TG, Anleihen, usw). Ja, das ist legitim und nützlich, um das Depot auch immer in den persönlichen Risikogrenzen zu halten.

Soweit so gut.

Großen "Renditevorteil" selbst gibt das aber ansonsten eigentlich nicht - ist ja auch nicht der Sinn und Zweck, hier geht es einfach nur darum, dass die möglichen Verluste nicht größer werden als vorher festgelegt gewünscht. (Die "Rendite" besteht also eigentlich darin, dass man nicht panisch wird und sein Depot zu Unzeiten verkauft, sondern lange durchhalten kann).

Aber das Rebalancing innerhalb des Aktienanteils selbst, also zwischen den einzelnen Regionen hat demgegenüber nur einen sehr viel miniskuleren Effekt, der sich wenn überhaupt auch nur einstellt wenn man es mehrere Jahrzehnte konsequent durchzieht.

In dem Link hatte ich einige Beispiele von ETF Mischungen rebalanciert und unrebalanciert im Vergleich durchgerechnet und für die letzten 15 Jahre gab es da eigentlich fast keine nennenswerten Unterschiede (weder relevante Renditesteigerung noch besondere Risikoreduktion), und in der Praxis wären die Ergebnisse nach Handelskosten und Steuern auch noch nachteiliger ausgefallen.

Mann muss schon viel weiter zurückgehen (30 und mehr Jahre, wie ich in privaten Rechnungen mal untersucht hatte) bis sich wirklich einigermaßen zuverlässig ein greifbarer Renditevorteil durch Regionenrebalancing einstellt, weil das auch immer situationenabhängig ist (zB Japanblase und -Platzen in den späten 80er frühen 90er war so eine).

Wie gesagt, ich will damit nicht sagen das Aktienregionen-Rebalancing komplett sinnlos ist und keiner das machen sollte, nein das bleibt jedem überlassen, ich will nur sagen das es auf der anderen Seite auch nicht sooo wichtig kriegsentscheidend ist, für wie es manchmal gehalten wird.

"Wenn man sich den Langfristchart der EM so anschaut, dann ist das definitiv kein Buy&Hold Index."

Warum sollte das "kein Buy&Hold Index sein" ?

(und andersrum gefragt, was macht denn einen Index für dich zu nem "Buy&Hold Index"?)

"Ich werde das Gefühl nicht los, dass der EM-Index aktuell so hochgeht, weil die 70-30 Empfehlungen deutlich mehr Geld als früher in die Emerging Markets spülen."

Da überschätzt du aber mächtig den Einfluss/Reichweite der "70/30" Empfehlung.

Ein paar deutsche Blogger oder so können nicht nennenswert die großen Kapitalmärkte der Welt bewegen. Du kannst davon ausgehen dass die Bewegungen der Schwellenländer schon ganz andere Ursachen haben :-D

"Ich überlege aktuell sogar, meine MSCI World aufzulösen und nach Dollar, Euro und Rest der Welt zu trennen.

Am besten auch gleich noch in Large, SmalCaps und Dividendentitel. Auch wenn Market Timing angeblich nicht funktioniert, so ist mir trotzdem wohler dabei beispielsweise aktuell den schwachen Dollar und die Schwäche der Dividendentitel auszunutzen und dort nachzukaufen. Aktuell mache ich noch kein Rebalancing weil mein Depot seit 18 Monaten stark gewachsen ist und ich jeweils versucht habe billig einzukaufen bzw Schwächeperioden zum Nachkaufen zu benutzen. Das ist zwar nicht die reine Lehre nach Kommer, aber ich fühle mich momentan trotzdem wohl dabei."

Ob das Markttiming ist, ist halt immer Definitionssache. Bzw man müsste auch nochmal genauer unterteilen, aus welchen Gründen die jeweiligen Investitionen gemacht werden.

Bei mir ists zB so (wie wahrscheinlich bei vielen anderen hier), dass ich ein Portfolio mit verschiedenen ETFs habe und feste Gewichtungs-Prozente bestimmt habe.

zB 30% USA, 30% Europa, 10% Pazifik, 30% EM, nur mal so zur Illustration. Und diese Anteile werden auch regelmäßig einem Ist/Soll-Abgleich unterzogen und dann wird einfach dort investiert, was am weitesten hinterm Soll zurückliegt, um wieder nach und nach die Wunschverteilung herzustellen.

Liegt zB EM mal aufgrund irgendwelcher Marktbewegungen auf nur 25% oder so zurück, ist das halt allein von selbst schon ein Signal dass ich besonders da erstmal weiterinvestieren sollte (meine monatlichen Investitionsraten also darauf fokussiere) bis das Soll wieder erreicht ist. Wenn ein anderer Wert zurückliegt, wird halt da nachgeschossen, usw.

Verkäufe (also von überm Soll gewichteten Positionen wegzunehmen) versuche ich dabei solange/soweit es geht zu vermeiden (da steuerschädlich) und eher mit Nachkäufen zu arbeiten. Ab einem gewissen Punkt ist das Depot aber so groß dass es einfach nicht anders geht (ist ja auch was gutes eigentlich :-D), und da werden Verkäufe allerdings nur aufgrund von Verschiebungen auf der "Meta-Ebene" (Verteilung von RK1 und RK3 allgemein) getriggert. Als Beispiel, wenn man sich (aufgrund seiner persönlichen Risikotoleranz) zB eine Mischung aus 60% Aktien und 40% Anleihen festgelegt hat, und die Aktien jetzt aufgrund steigender Märkte auf 65% angewachsen sind, nimmt man halt 5% davon weg und schichtet sie dem RK1-Anteil um.

Und bei diesen 5% werden die Verkäufe halt bevorzugt aus denjenigen Aktienregionen-Positionen genommen die von selbst auch schon innerhalb der Regionenverteilung am weitesten übers Soll hinaus sind (also bei dieser Gelegenheit gleich wieder ein Rückwärts-Rebalancing zur Zurechtstutzung genutzt).

Bei der Frage, ob das nun schon Markttiming ist - ganz allgemein kann man sagen, ja im Prinzip natürlich schon - allerdings will ich dabei nochmal die wichtige Unterscheidung treffen, dass es hier so zumindest prognose-agnostisch und nicht aktiv-taktisch abläuft.

Also wir setzen uns dabei nicht lange hin und machen ganz dolle Analysen der Kapitalmärkte (ob wohl ne Dollarschwäche kommt oder wie sich Dividendenwerte in Zukunft entwickeln, oder sonstewas) - nein es ist einfach ganz stur regelbasiert.

Wenn ein Wert unter dem Soll liegt, also zurückhinkt, wird aufgestockt (es wird nicht groß drüber rumfabuliert, "warum" ausgerechnet er nun zurückliegt, oder ob/wann seine Entwicklung in Zukunft weitergehen könnte, sondern es wird einfach knallhart gesagt "reversion to the mean, das kehrt alles wieder zum Mittelwert zurück, deswegen sollte ich hier einfach antizyklisch ausgleichen"), und alle Fragen des "wann" und "wieviel" ergeben sich schon aus der aktuellen Ist/Soll -Prozentverteilung von selbst (wann sollte ich investieren?

Immer dann wenn eine Abweichung meine persönliche Toleranzgrenze überschreitet.

Wieviel sollte ich investieren?

Immer soviel um wieder die Ausgangsverteilung herzustellen).

Ich bin damit eigentlich ganz gut gefahren, bzw es ist auch bequem genug dass ich es durchziehen langfristig kann. Die wirklich aktiv-taktische Variante, also sich jedesmal neu überlegen zu müssen "aus den und den Gründen glaube ich dass dieser Wert jene Entwicklung nehmen wird, und ich mich deshalb so und so positioniere" ist mir zu kompliziert und aufwändig, zumal ich auch nicht großartig davon ausgehe dass die Mehrheit der Leute wirklich bessere Prognosefähigkeiten als der Zufall hat (da zähle ich mich dazu, weil ich meine Selbstüberschätzung im Zaum halte) und deswegen ein solches Spiel relativ müßig ist.

SomeOne sagt am 24. Januar 2018

@CarstenP

Besten DANK - nun habe ich es endlich auch verstanden.

Du hast Recht - bei den "Index-Outperformer" sprich den Alpha-Fonds gab es meistens einen Punkt in der Vergangenheit wo die einfach besser waren als der Index.

Gepaart mit dem Survivorship ist das ne echt fiese Nummer, insbesondere mit dem "Raten" wer den der Gewinner 2018, 2019, 2020 etc, wird. (weil die Kosten habe ich immer... :p )

Und das ganze Spiel ist dann sowieso was anderes wenn du dann 2018 Einsteigst, weil da hat der Fonds noch lange nicht outperformed bzw. sein Alpha geliefert!

Und bei manchen Fonds fallen die sogar nach x-Jahren wieder auf Index zurück.

Da bleib ich doch lieber bei meinen ETFs von der UBS ... (hatte ich sowieso vor, wollte nur es endlich verstehen warum die Charts manchmal soweit voneinander sich entfernen - obwohl die Linie zum Index "folgt" )

Merci und Dank für die Erleuchtung des Tages/Woche/Monat(?) :)

Fred sagt am 25. Januar 2018

Eine Frage noch zum MSCI World: welchen Unterschied macht es, ob der in US $ gelistet ist oder in EUR? Welche Vor- und Nachteile hat man jeweils? Habe gesehen, dass es den UBS ETF (LU) MSCI World UCITS ETF (USD) A-dis nur in US $ gibt. Danke.

Matthias sagt am 25. Januar 2018

@Fred

https://www.justetf.com/de/news/etf/der-einfluss-von-waehrungsrisiken-auf-etfs.html

@Finanzwesir

Ich denke, du benötigst mal eine FAQ-Seite

Reader sagt am 25. Januar 2018

Währungsabsicherung kostet immer Geld und geht zu Lasten der Rendite.

Meine MSCI Etf notieren in Dollar.

Es ist halt auch hier eine Frage der persönlichen Einschätzung/Vorliebe.

Man muss sich auch bewusst sein dass die USA im MSCI eine massive Rolle spielen.

Lieber sollte man das Risiko dahingehend begrenzen, auf der Anlegerseite einen auf den europäischen/Euroraum notierten Etf

zu halten und dann nicht alles in den MSCI investieren.

Ich dagegen sehe die USA in den Zukunftsfeldern besser positioniert. Deshalb traue ich dem Dollar auch weiterhin die dominante Rolle zu.

Reinsch sagt am 25. Januar 2018

Wenn man davon ausgeht, dass du derzeit im Euro-Raum lebst und auch in der Entnahmephase leben willst (und es dann auch noch einen Euro gibt) - dann ist es herzlich wurst.

Der ETF in Euro wird ein wenig anders schwanken als sein Bruder in Dollar, da eben die Währungsschwankungen zum Tragen kommen.

Als vor einiger Zeit der Euro gegenüber dem Dollar stark abwertete stiegen die US Aktien (und damit auch der MSCI World) auf Euro Basis, obwohl im Markt selbst wenig Bewegung war. Derzeit haben wir das Spiel in die andere Richtung.

Aber unabhängig welche Währung nun an einem Fondsanteil steht und wie der Kurs genau zappelt, sobald verkauft wird bekommst du es in Euros umgerechnet ausbezahlt. Und damit alles wieder eingeebnet...

SomeOne sagt am 26. Januar 2018

@ ChrisS

Auch dir besten Dank für deine Antwort!

So wie ich es nun verstanden habe, liegt der Hund meist dort begraben, dass diese Fonds wie Carsten sagte, irgendwann in der Vergangenheit einen guten Hit hatten.

Seitdem aber immer brav dem Index folgen.

Ich werd jetzt mal rechnen, was passiert wenn man nach diesem Hit einsteigt... Erwarte Index minus Kosten -> schlechter als der ETF.

Viele Grüße

Marius sagt am 26. Januar 2018

Das mit der Länder- und Währungsstreuung wird m.E. völlig überschätzt.

Beispiel US-Midcaps vs. MDAX in Euro mit wiederangelegten Dividenden. Ob man vor 5 Jahren in der S&P400 oder MDAX investiert hat war egal, die Performance in Euro ist gleich:

https://www.comdirect.de/inf/etfs/detail/chart.html?REQUESTED_REDIRECT=ETF&ID_NOTATION=58651288#timeSpan=5Y&benchmarkNotations=323547&benchmarkColors=0c9c2e&selectedBenchmarks=true&e&

Ob man vor 5 Jahren in Apple oder Samsung angelegt hat ist in Euro auch egal.

ChrisS sagt am 26. Januar 2018

@ Marius

Solche Generalaussagen über die Un/Wichtigkeit von Länder- oder Währungsstreuung trifft man am besten nicht nur mit ein paar rausgepickten Einzelwerten und zu kurzen Zeiträumen (da kann man sich ja jedes Ergebnis zurechtlegen, da es unendlich viele Möglichkeiten gibt.

Man kann auch irgendwelche Werte finden die zeigen dass es eben nicht egal ist und die Performance nicht gleich ist), sondern lieber auf marktbreiter Ebene (um von den herausgepickten Einzelbeispielen wegzukommen auf die Allgemeinheit) und in langfristigen Zeiträumen (Jahrzehnte, um auch hier wieder Allgemeinaussagen ableiten zu können und nicht nur Zufälle bestimmter Einzelperioden).

Und da sind sich eigentlich die meisten Untersuchungen einig, dass eine genügende Streuung vorteilhafter ist als nur bestimmte Einzelwetten einzugehen.

Es wurde ja zB schon viel über den (Un)Sinn des "Home Bias" geforscht (hier besteht die Einzelwette eben dahingehend, dass der Anleger (aus psychologischen Gründen) gerade seinen Heimatmarkt des Anlegers viel zu hoch gewichtet) und man kann mit einer Eingabe dieses Stichworts bei Google viele Studien finden, die demonstrieren dass eine breite Streuung (die also besser die Allokation des Weltmarkts widerspiegelt) langfristig vorteilhafter gewesen wäre.

Hier mal als Beispiel ein verständlicher kurzer Artikel, der die Wirkung der Streuung demonstriert

Marius sagt am 27. Januar 2018

Der Autor in Deinem Link macht m.E. den Fehler dass er jeweils eine Investition in den gesamten Heimatmarkt vornimmt. Das ist aber nur auf dem ersten Blick sinnvoll.

Der deutsche Gesamtmarkt entwickelt sich nämlich fast so wie der Dax und der so wie die zehn größten DAX-Werte alleine.

Man ist also mit einer Investition in einem Gesamtmark nicht unbedingt diversifiziert. Beim deutschen Aktienmarkt definitiv nicht.

Da wäre bereits die Auswahl des MDAX statt Gesamtmarkt sinnvoller, da man dann nicht quasi nur in zehn Werten investiert ist.

hier ein Vergleich über 20 Jahre

Der HDAX enthält DAX, Tecdax und MDAX also 110 Werte.

Fred sagt am 06. Februar 2018

Wie das manchmal so ist, habe ich jetzt scheinbar den falschen Zeitpunkt erwischt, um zu investieren. Schiebe das MSCI Thema schon lange vor mich hin und habe jetzt endlich mal investiert und prompt rutschen die Märkte runter...Klar ist der MSCi ein langfristiges Investment, aber wie geht ihr mit solchen Gendanken um, dass man besser noch gewartet hätte. Ist schon sehr ärgerlich gerade...

Wie macht ihr das? Börsennews und täglichen Blick ins Depot vermeiden?

Memo an mich für die Zukunft: erst dann investieren, wenn der Kurs gerade mal wieder etwas runter geht. Würdet ihr aktuell bei den fallenden Kursen noch MSCI nachkaufen?

ChrisS sagt am 06. Februar 2018

|

@ Fred

"Klar ist der MSCi ein langfristiges Investment, aber wie geht ihr mit solchen Gendanken um"

Indem ich mir einfach immer wieder den ersten Teil des Satzes ins Bewusstsein setze.

Wenn man wirklich langfristig investieren will sind sind solche kurzfristigen Schwankungen ziemlich irrelevant und verändern nichts ausser vielleicht mal die aktuelle Stimmung - aber man gewöhnt sich mit fortlaufender Investitionszeit auch immer mehr an (bzw stumpft ab), dass die eigene Stimmung unerheblich für die Börsenentwicklungen ist (merke: Ich kann die Börse doch eh nicht durch meine Emotionen über sie beeinflussen - warum sollte ich mir also von der Börse meine Emotionen beeinflussen lassen?).

Weder werd ich totunglücklich (oder will panisch verkaufen) wenn der MSCI mal kurz abkackt, noch werd ich superekstatisch und fühl mich wie der größte Held wenn er mal einen überdurchschnittlichen Tag hat.

Das läuft einem mit der Zeit alles geperlt vom Hintern ab, und das einzige was man nach diesen ganzen Nebenkriegsschauplätzen wirklich braucht ist einfach eine allgemeine Überzeugung, dass die Indizes nach 20, 30 etc Jahren höher stehen werden als heute (denn wer daran nicht glaubt, der ist beim passiven Investieren eh an der falschen Adresse), also den Zeiträumen, bis man dann wirklich mal ans Eincashen kommt - alle Schwankungen in kürzeren Zeiträumen sind bei so einer langfristigen Betrachtungsweise eh nur irrelevanter Noise.

Klar, für Anfänger und Einsteiger mag das alles noch ganz spannend und aufregend sein, und der Unterschied ob man nun im Januar 2018 oder im Februar 2018 mit dem Investieren begonnen hat klingt nach einer megawichtigen, weltbewegenden Entscheidung (liegen ja ganze -5% dazwischen!), aber was glaubst du was das nach 30 Jahren in 2048 noch eine Rolle spielt?

Nach so langer Zeit schrumpft das auf die Bedeutungslosigkeit einer Nachkommastelle zusammen, also nur noch der "Unterschied" ob man nun eine langfristige pa-Rendite von (zB) 6,37% oder 6,38% haben wird.

Das hört sich jetzt natürlich für den Neuling alles erstmal ziemlich altersweise an, aber es ist auch hilfreich, den Leuten zuzuhören die schon etwas länger an der Börse mit dabei sind - und zB schon einige der vergangenen Crashs mitgemacht haben und ihre Lehren daraus, denn wer langfristig anlegt wird halt auch unvermeidlich mal zukünftig weitere Crashs miterleben, und sollte darauf mental abgehärtet vorbereitet sein.

"... dass man besser noch gewartet hätte."

Warten auf was ? Der Markt ist leider nicht so freundlich, dass er jedem vorher sagt wann top und bottom ist (geht ja auch garnicht, da sich sonst alle dementsprechend positionieren und das System selbstreferenziell ist) - es weiß auch niemand sonst vorher, ob es nicht noch etwas runtergeht, oder ob es morgen wieder dreht und neue Höchststände erklommen werden.

Irgendwann hatte ich das auch mal endlich richtig verinnerlicht, und einfach stur weiterinvestiert, auch durch die vergangenen beiden Crashs hindurch, und es hat mehr gebracht als wenn ichs nicht gemacht hätte und einfach nur "abgewartet" hätte - ich wüsste eben auch nicht auf was - ich habe weder die Zeit, noch die Lust, und ehrlichgesagt auch nicht die Fähigkeiten (das kann ich zugeben im Ggs zu anderen die sich in Selbstüberschätzung verspekulieren) irgendwelche Prognosen (ausser die eine langfristige) über die Marktentwicklung abgeben zu können, also als ob ich wüsste bis zu welchem Kursniveau der Markt fällt / wieder steigt / der "beste" Zeitpunkt zum Investieren ist, und darauf zu "warten".

Wie gesagt - auf was eigentlich warten?

Wenn alles steigt, trauen sich die Leute nicht zu investieren, weil ohje Höchststände, der Zug ist schon abgefahren, das bringt nix mehr, der Crash kommt bestimmt eh bald (es gibt Leute die sagen das schon seit Jahren, mit dementsprechend verpassten Gewinnen) - und dann wenn dann endlich mal der Crash da ist, also eigentlich der ideale Zeitpunkt zum investieren, sind dieselben Leute meist genausowenig gewillt zu investieren (weil Abwarter eben eine strukturell zögerlich-ängstliche Grundhaltung angelegt sind), weil "ohje was wenn es noch weiter runtergehen könnte, überall schlechte Nachrichten und der Zusammenbruch des Kapitalismus wird ausgerufen, nee ich warte lieber noch ein bischen ab bis sich alles wieder beruhigt hat...".

Und dann wartet man wieder, und die Börse steigt wieder (und man verpasst Zugewinne), bis sie dann wieder so hoch ist dass man wieder an Punkt 1 angelangt ist.

Nein so bringt das nix. Vielleicht bin ich ja auch nur zu blöd zum taktieren, aber ich habe einfach immer investiert und mich um all das Kopfzerbrechen überhaupt nicht gekümmert.

"Wie macht ihr das? Börsennews und täglichen Blick ins Depot vermeiden?"

Börsennews vermeide ich grundsätzlich - das hat übrigens nichts mit schlechter Stimmung zu tun, ich ignoriere sie auch wenn es gut läuft. Denn, mal ganz praktisch gesprochen, was nützen die mir ?

Es ist für mich und mein passives Weltportfolio relativ irrelevant was grad an aktuellen Unternehmensnachrichten oder Wirtschaftsausblicken so durch die Medien gejagt wird, denn ich kann daraus keinerlei Handlungsanweisungen ableiten.

Weder verkaufe ich wenn die News schlecht sind, noch kaufe ich wenn die News gut sind, sie bringen mir also einfach nichts.

Ich habe meine Allokation einmal festgelegt und die wird hinterher dann nur noch aufgrund von Marktentwicklungen verschiebenden Ist/Soll-Abgleich rebalanced.

Das läuft quasi "von selbst", ohne dass man dazu noch besondere Medien extra konsumieren muss (die es im besten falle auch nicht besser wissen und im schlechtesten Falle zu schädlichen Handlungen animieren).

Und was den "täglichen Blick ins Depot" angeht - vergiss es. Es gibt keinen Grund täglich ins Depot zu schauen.

Tust du täglich handeln?

Nein?

Warum solltest du dann auch täglich ins Depot schauen? Ich weiß ja, als Anfänger ist das noch alles spannend und aufregend, weil man den Umgang mit schwankenden Geldanlagen noch garnicht gewohnt ist, und da ist es sehr interessant immer zu schauen "na was macht mein liebes Geld wohl heute so", aber wie ich oben schon gesagt hatte, nachdem sich erstmal die Anfangsnervosität ein bischen legt (bzw man merkt wie sinnlos die Nachschauerei ist, weil sich der Markt einfach nicht drum schert), kehrt da auch schnell mit der Zeit Routine ein.

Könnte man auch als "Langeweile" bezeichnen, aber das muss ja nichts schlechtes sein, gerade das ist ja ein Vorteil an dieser Art der Anlage ("Aufregung" hole ich mir da lieber in anderen Lebensbereichen, die nichts mit Geld zu tun haben).

Ich schaue auch nicht täglich ins Depot, und zwar nicht weil ich schlechte Zahlen "verdrängen" wollen würde .- ich hocke durch meine langfristig konsequent durchgezogenen Investitionen auf Gewinnen, bei denen mich auch der nächste -50% Crash nicht ins minus rutschen lässt - sondern weil es, siehe oben, einfach absolut nichts bringt (ich ändere mein verhalten nicht, egal obs gut oder schlecht steht, ich investiere einfach stur weiter).

Ich mach einmal im Monat das Depot auf um meine nächsten Orders zu verteilen und mir die Stände für meine private Buchhaltung zu notieren, im Grunde könnte ich das auch alles automatisieren und bräuchte garnicht mehr reinzuschauen. Ist ja auch irrelevant, das einzige was zählt ist was nach 20-30 Jahren drinnesteht.

"Memo an mich für die Zukunft: erst dann investieren, wenn der Kurs gerade mal wieder etwas runter geht. Würdet ihr aktuell bei den fallenden Kursen noch MSCI nachkaufen?"

Ich habe mir einfach einen festen Plan gesetzt.

Jeden Monat bringe ich XXXX€ ins Depot.

Damit wird auch gleich die am meisten hinter der Soll-Verteilung zurückliegende Position nachgekauft (um damit auch immer ein kleines stückweises Rebalancing zu betreiben).

Diese Vorgehensweise wird stur durchgezogen, egal obs grad steigt oder fällt - also ich sitz da nicht rum und überleg lange jedesmal neu "oh sollte ich jetzt soundsoviel in diesunddas investieren, es könnte ja noch steigen/fallen/etc...", nein es wird einfach stur nach dem Schema investiert ohne taktische Hintergedanken.

Das Nachkaufen zurückliegender Positionen sorgt ja tendenziell auch eh dafür dass man sich wieder stärker bei den gefallenen Kursen engagiert (als alles stark gestiegen war hatte ich ja eher meine nachzügelnde RK1-Reserve auffüllen müssen, und wenn jetzt die Aktien fallen ist es ja schön auch da mal wieder Nachkaufen zu können).

Leser G sagt am 06. Februar 2018

@Fred

Tja, man weiß ja nie genau, wann die Korrektur kommt. In den USA gab es seit der Wahl Trumps keine erwähnenswerte Korrektur. Hättest Du also über ein Jahr rumsitzen und nichts tun sollen?

Die aktuelle Korrektur kann auch noch weiter und deutlich tiefer gehen, ohne dass der Bullenmarkt deswegen kaputt ist. Jedenfalls in den USA. Generell wäre doch ein Discount von, sagen wir, 20 %, gar nicht mal so schlecht. Also nicht verzagen. Willst Du morgen verkaufen oder in 30 Jahren?

Fred sagt am 06. Februar 2018

@LeserG: Danke für deine Worte, du hast ja schon recht, die MSCIs haben bei mir auch eher eine Laufzeit von mindestens 15 Jahren, zudem relativiert sich das ganze etwas durch die Rendite (sind bei mir ausschüttend).

Dennoch natürlich psychologisch etwas ärgerlich. Ich hatte zudem noch ein paar Aktien auf dem Schirm die ich (noch) nicht gekauft habe, evtl. werde ich mir dann überlegen bei welchem Stand ich kaufe. Bietet es sich sogar an, bei sagen wir mal -10% dann noch MSCI nachzukaufen?

CarstenP sagt am 06. Februar 2018

@Fred

Das ist halt das Risiko bei Aktien, dass es auch mal Verluste geben kann.

Der Zeitpunkt spielt keine Rolle, das ist halt Pech. Sieh mal aus der Perspektive der Leute, die schon länger investiert waren, für die ist der Markt genauso runtergegangen.

Die könnten ja auch sagen, hätte ich doch vorgestern verkauft, dann könnte ich jetzt günstiger wieder einsteigen.

Im Nachhinein ist das alles offensichtlich, doch ohne Kenntnis der Zukunft funktioniert Market Timing nicht. Daher ist hier die gängige Empfehlung, nur so viel in Aktien zu investieren, wie man auch bereit ist Verluste zu ertragen, also eine zur eigenen Risikotoleranz passende Asset-Allokation wählen.

Dabei gilt: Wer gewinnen will, muss auch bereit sein zu verlieren.

Börsennews kannst du dir sparen, die sind meistens nur Kaffeesatzleserei.

Wenn dich dein Depot nervös macht, dann schau nicht rein, was die gängige Empfehlung ist. Eine alternative Sichtweise ist es häufig ins Depot zu schauen um damit eine Gewöhnung und Immunisierung für die Kursschwankungen auszulösen...

Finanzwesir sagt am 06. Februar 2018

Hallo Fred,

"Bietet es sich sogar an, bei sagen wir mal -10% dann noch MSCI nachzukaufen?"

Es bietet sich an, den ganzen Quatsch per Sparplan auf Autopilot zu setzen und sich dann um die wirklich wichtigen Dinge des Lebens zu kümmern ;-)

- Selten genug im Februar: Draussen scheint die Sonne - geh raus eine Runde joggen.

- Hast Du keinen Job in dem Du Dich profilieren kannst? Für die nächste Gehaltserhöhung, denn in den nächsten 15 Jahren entscheided nur Deine Sparrate über die Höhe Deines Vermögens.

- Wie sieht es mit einer Frau / Freundin aus? Schon überlegt, womit Du sie heute Abend überraschen kannst?

Gesundheit / mehr Gehalt / Glück in der Beziehung, das alles bringt hundert mal mehr Rendite, als die Kurszuckungen des MSCI World zu betrachten.

"Börsennews vermeiden?"

Absolut! Börsennews sind der direkte Weg in den Wahnsinn. Siehe https://www.finanzwesir.com/blog/lesen-sie-auch-so-gerne-investment-pornos

Gruß

Finanzwesir