Leserfrage: Schwellenländer, wie kann ich ethisch anlegen?

Leser Z. fragt:

Ich habe schon einen ETF auf den MSCI World und wollte nun einen zweiten auf den MSCI EM kaufen. Dabei ist es mir wichtig, dass es ein nachhaltiger ETF ist. Ich habe die verfügbaren ETFs begutachtet und bin bei den folgenden beiden zur Auswahl gelandet:

- UBS ETF (LU) MSCI Emerging Markets Socially Responsible, WKN A110QD, Details auf der Anbieter-Site

- iShares MSCI EM SRI, WKN A2AFCZ, Details auf der Anbieter-Site

Allerdings kann ich nicht so richtig einschätzen, welcher von beiden besser ist und ob überhaupt einer von beiden für gut befunden werden kann. Haben Sie eine Idee?

Der Finanzwesir antwortet

Bei ETFs gilt: Der ETF ist nur das ausführende Organ; entscheidend ist der Index. Bei den klassischen Brot&Butter-ETFs ist es einfach. Fünf verschiedene ETFs auf den MSCI World bedeutet: Fünf Mal derselbe Index. Identisch. Bei den ESG-Indizes (Environment, Social, Governance), oder auf deutsch: ethisch, sozial und grün ist das nicht so. Zwei ETFs bedeutet in den meisten Fällen: Zwei verschiedene Indizes, so auch hier.

- Der Index des UBS-ETFs: MSCI Emerging Markets SRI 5% Capped Index (Factsheet)

- Der Index des iShares-ETFs: MSCI Emerging Markets SRI Select Reduced Fossil Fuels (Factsheet)

- Und als Benchmark das Factsheet des MSCI EM

Die erste Hürde: Das passende Factsheet finden. Es gibt die Dinger in vier Varianten.

- Währung: US-Dollar oder Euro

- Rendite: gross oder net returns

- gross = Kurssteigerungen und Ausschüttungen

- net = Kurssteigerungen plus Ausschüttungen abzüglich Quellensteuern

Für deutsche Anleger ist net in Euro die beste Variante. Ich arbeite hier mit gross in US-Dollar.

Warum?

Weil ich für den "SRI red. Fossil" nur gross und USD gefunden habe. Für den "SRI 5% capped" gibt es wenigstens noch die die net-Variante, aber in Euro gibt’s die auch nicht.

Das es hier nur um einen Vergleich geht, stört das nicht weiter. Hauptsache, alle drei Indizes nutzen das gleiche Koordinatensystem.

Schwellenland-Indizes - vergleichen wir Äpfel mit Birnen?

Basiskennzahlen

| Index |

Firmenzahl |

Marktabdeckung |

am Start seit |

| EM classic |

1.386 Firmen |

85 % |

30. Juni 1988 |

| SRI 5% capped |

191 Firmen |

21 % |

12. Mai 2016 |

| SRI red. Fossil |

178 Firmen |

21 % |

4. Oktober 2019 |

MSCI SRI Indexes Methodology vom August 2020

"Overall the MSCI SRI Indexes target coverage of 25% of the underlying MSCI parent index.

- Normaler Index: Deckt rund 85 % der Marktkapitalisierung der Aktien ab, die sich im Streubesitz befinden.

- SRI: Rund 25 % des Brot&Butter-Index’, also nur noch rund 21 % Marktabdeckung. Knapp 80 % der Schwellenland-Marktkapitalisierung fallen durchs Raster.

- Rund 90 % aller Firmen qualifizieren sich nicht.

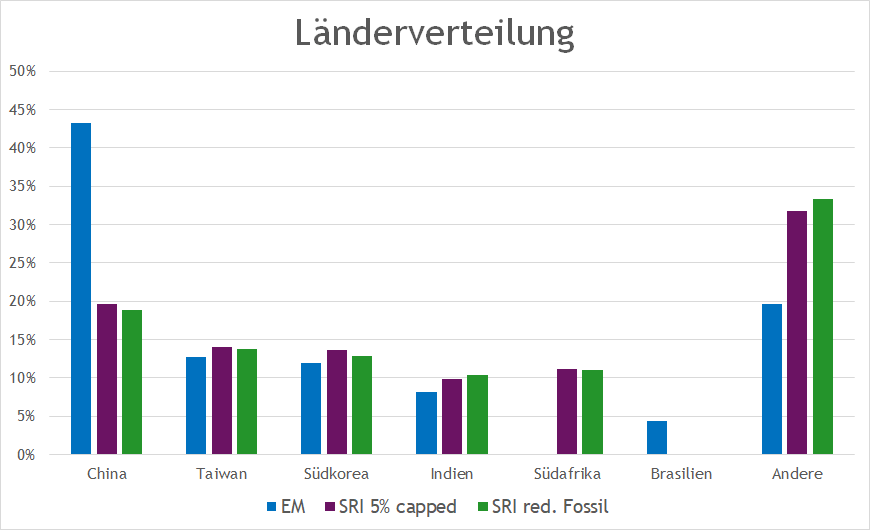

Die Ländergewichtung

- China ist für den Schwellenland-Index das, was die USA für den MSCI World sind

- Bei Taiwan, Südkorea und Indien unterscheiden sich die drei Indizes nur marginal

- Südafrika scheint ein sehr nachhaltiges Land zu sein. Im Standard-EM verschwindet Südafrika unter "Andere", während es in den beiden SRI-Varianten sogar eine höhere Gewichtung als Indien hat. Dabei ist Indien deutlich wirtschaftskräftiger als Südafrika (alle Zahlen von 2019)

- Indien: BIP 2,87 Billionen US-Dollar, 1,3 Milliarden Einwohner, Pro-Kopf-BIP: rund 2.200 US-Dollar

- Südafrika: BIP 351 Milliarden US-Dollar, 59 Millionen Einwohner, Pro-Kopf-BIP: rund 6.000 US-Dollar

- zum Vergleich: Deutschland, BIP 3,45 Billionen US-Dollar, 83 Millionen Einwohner, Pro-Kopf-BIP: rund 41.500 US-Dollar

- Brasilien ist nicht so wirklich sozial verantwortlich. BIP: 1,84 Billionen US-Dollar, 210 Millionen Einwohner, Pro-Kopf-BIP: rund 8.800 US-Dollar

Zwischenfazit

- Die SRI-Indizes sind breiter aufgestellt, als der Brot&Butter-EM. Ihr Chinaanteil ist nur halb so groß, wie der des klassischen EM-Index.

- Südafrika ist nachhaltiger als Brasilien.

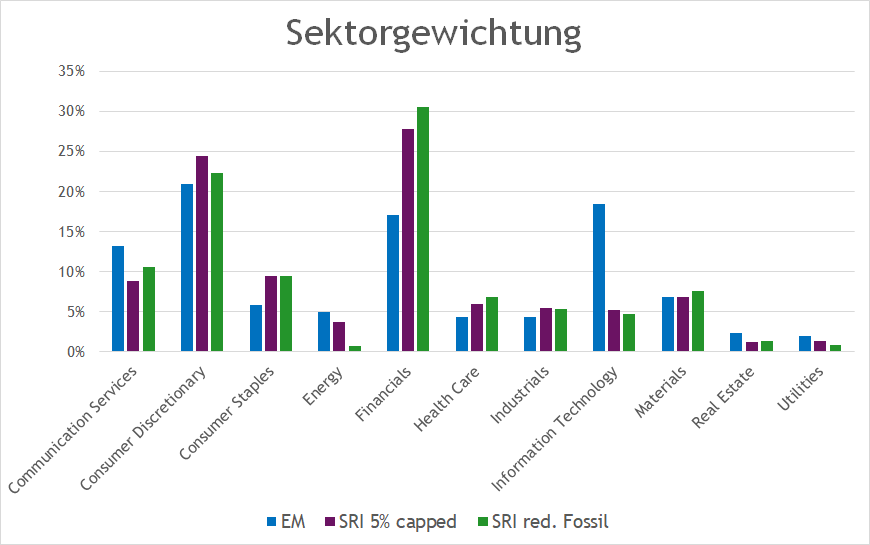

Die Sektorgewichtung

- Wer hätte das gedacht: Im SRI red. Fossil ist Energy nur in einer homöopathischen Dosis vorhanden. Soweit so vorhersehbar

- Aber, hätten Sie vermutet, dass SRI = socially responsible = sozial verantwortlich hervorragend mit dem Finanzsektor harmoniert? Als lebenserfahrener Berufszyniker und Veteran der Krise von 2008 wiege ich da skeptisch mein Haupt.

- IT scheint ebenfalls mega-unethisch zu sein. Die beiden SRIs kommen mit weniger als fünf Prozent aus. Beim klassische EM-Index ist die IT mit 18,42 % die Nummer zwei im Ranking.

Die beiden SRIs sind extremer als der Brot&Butter-EM.

| Kennzahlen |

Brot&Butter-EM |

SRI 5 % capped |

SRI red. Fossil |

| Größter Sektor |

20,89 % |

27,79 % |

30,50 % |

| Kleinster Sektor |

1,9 % |

1,19 % |

0,73 % |

| Faktor größter / kleinster Sektor |

11 |

23 |

42 % |

| Anteil Top 3 |

56 % |

62 % |

63 % |

| Top 3 Sektoren |

1. Consumer Discretionary

2. Information Technology

3. Financials |

1. Financials

2. Consumer Discretionary

3. Consumer Staples |

1. Financials

2. Consumer Discretionary

3. Communication Services |

| Low 3 Sektoren |

1. Utilities

2. Real Estate

3. Health Care |

1. Real Estate

2. Utilities

3. Energy |

1. Energy

2. Utilities

3. Real Estate |

Übersetzungshilfe: Was bedeuten die englischen Sektorbezeichnungen auf Deutsch? Wikipedia hilft

Nach dem Ländervergleich sah es so aus, als ob die SRIs breiter diversifiziert wären. Jetzt stellen wir fest: In Bezug auf die Sektoren sind die Sozial Verantwortlichen deutlich konzentrierter. Kein Wunder, schließlich ist der Pool der zur Verfügung stehenden Firmen um knapp 90 % geschrumpft.

Was ist drin? - Die Top 10

| |

EM |

SRI 5% capped |

SRI red. Fossil |

| Anteil Top 10 |

30,81 % |

33,72 % |

35,53 % |

| Anteil Top 20 |

35,58 % |

47,08 % |

47,03 % |

Zahl der Firmen,

bis Hälfte der Marktkap. erreicht |

58 |

23 |

23 |

| in % |

4,18 % |

12,04 % |

12,92 % |

Die Analyse zeigt: Der Brot&Butter-EM ist konzentrierter. Nur vier Prozent der Firmen vereinigen die Hälfte der gesamten Marktkapitalisierung des Index auf sich.

Unfug! Die SRI-Indizes sind konzentrierter. Die Firmen der Top 20 stellen ja schon fast die Hälfte der Marktkapitalisierung. Beim klassischen Schwellenland-Index ist es gerade mal ein gutes Drittel.

Der Finanzwesir sagt: Beide haben recht. Was ich hier zeigen will: Die SRIs sind nicht einfach nur abgespeckte Versionen ihres Elternindex’, sondern eigenständige Charaktere. Das ist wie bei Ihnen: Sie haben die Gene Ihrer Eltern, sind aber trotzdem eine eigenständige Persönlichkeit.

Das setzt sich bei der Detailanalyse fort. Diese 10 Firmen bilden die Spitzengruppe des jeweiligen Index.

| Nr |

EM |

Gewichtung |

SRI 5% capped |

Gewichtung |

SRI red. Fossil |

Gewichtung |

| 1 |

ALIBABA GROUP HLDG ADR |

8,50% |

MEITUAN DIANPING |

5,59% |

MEITUAN DIANPING |

5,58% |

| 2 |

TENCENT HOLDINGS LI (CN) |

6,05% |

NASPERS |

5,38% |

NASPERS |

5,37% |

| 3 |

TAIWAN SEMICONDUCTOR |

5,54% |

TAIWAN SEMICONDUCTOR |

4,97% |

TAIWAN SEMICONDUCTOR |

4,96% |

| 4 |

SAMSUNG ELECTRONICS CO |

3,32% |

HOUSING DEV FINANCE CORP |

3,71% |

HOUSING DEV FINANCE CORP |

4,10% |

| 5 |

MEITUAN DIANPING |

1,85% |

NAVER |

3,00% |

NAVER |

3,31% |

| 6 |

NASPERS |

1,26% |

LG CHEM |

2,56% |

LG CHEM |

2,83% |

| 7 |

RELIANCE INDUSTRIES |

1,24% |

WUXI BIOLOGICS |

2,31% |

WUXI BIOLOGICS |

2,55% |

| 8 |

JD.COM ADR |

1,07% |

HINDUSTAN UNILEVER |

2,17% |

HINDUSTAN UNILEVER |

2,39% |

| 9 |

CHINA CONSTRUCTION BK H |

1,03% |

B3 |

2,05% |

B3 |

2,26% |

| 10 |

PING AN INSURANCE H |

0,96% |

QATAR NATIONAL BANK |

1,97% |

QATAR NATIONAL BANK |

2,18% |

Quelle: MSCI Index Constituents

Ich habe alle Unternehmen, die es in die sozial verantwortlichen Indizes geschafft haben fett markiert.

Was fällt auf?

Die beiden SRI-Indizes sind zum größten Teil identisch.

Was mich wundert ist die Tatsache, dass auch beim SRI 5 % capped die ersten beiden Firmen eine Gewichtung von über 5 % haben. Schließlich schreibt MSCI im Factsheet:

"The index is a capped version of the MSCI EM SRI Index that limits company concentration by constraining the maximum weight of a company to 5%."

Nun gut, dieses Mysterium soll Leser Z. lösen.

Was ich nicht verstehe: Warum sind Alibaba und Tencent nicht sozial verantwortlich, Meituan Dianping und Naspers dagegen schon?

- Meituan Dianping ist eine chinesische Einkaufsplattform für lokal ansässige Konsumgüter und Einzelhandelsdienstleistungen wie Unterhaltung, Gastronomie, Lieferung, Reisen und andere Dienstleistungen. Das Unternehmen hat seinen Hauptsitz in Peking und wurde 2010 von Wang Xing gegründet. (Quelle Wikipedia), Web-Site der Firma

- Naspers ist ein südafrikanischer Medienkonzern mit Hauptsitz in Kapstadt und das größte Medienunternehmen des afrikanischen Kontinents. Das Unternehmen ist in den Bereichen Printmedien, Fernsehen und Internet aktiv. Gegründet 1915, (Quelle Wikipedia), Web-Site der Firma

Wer ein bisschen buddelt stellt fest:

- Naspers hält große Anteile an Tencent

- Tencent hat sich vor dem Börsengang von Meituan Dianping massiv als Investor engagiert

- Das Geld von Ali Baba ist der "Sesam, öffne Dich" der Branche. Die mischen überall mit.

Was Naspers angeht: Medienkonzerne sind immer staatstreu, sonst sind sie die längste Zeit Konzerne gewesen. Das bedeutet: Naspers hat die Apartheidspolitik jahrzehntelang mitgetragen.

Ist das für einen ethischen Anleger egal? Der Börse ist es egal. Die kennt keine Erbschuld, sondern schaut nur nach vorne. Sollte nicht auch ein ethischer Anleger die Vergangenheit ruhen lassen, oder stellt sich nach wie vor die Frage: Wie viel Apartheid steckt noch immer in Naspers?

Ich weiß es nicht. Aber das sind die Fragen, mit denen man sich als SRI-Anleger herumschlagen muss.

Mir ist jedenfalls nicht klar, warum Samsung nicht sozial verantwortlich ist, Taiwan Semiconductor dagegen schon. Was unterscheidet Ping An Insurance (unsozial) von der Quatar National Bank (sozial)?

Und was einen Groupon-Klon (Meituan Dianping) so sozial macht, dass er mit der Aufnahme in einen SRI-Index geadelt wird, verstehe ich auch nicht. Die Firma beschäftigt tausende von Fahrern, die das ganze Zeug ausliefern. Welchen Status haben die und wie werden die bezahlt? Programmierer und Marketingleute - die muss man gut bezahlen, aber Fahrer sind austauschbar. Das kennen wir ja hier von diesen Essenshelden, die bei Wind und Wetter durch die Gegend strampeln.

Und zu Hindustan Unilever (Unilever ist mit rund 68% Mehrheitseigner) fallen mit spontan "Palmöl" und "brennende Regenwälder" ein.

Ich denke, da wird ein Tauchgang in die Tiefen der SRI-Indexdefinition fällig um herauszufinden: Was ist echte Ethik und was sind nur formale Kreuzchen auf einem geduldigen Blatt Papier?

Hier zwei Startpunkte (alles auf englisch):

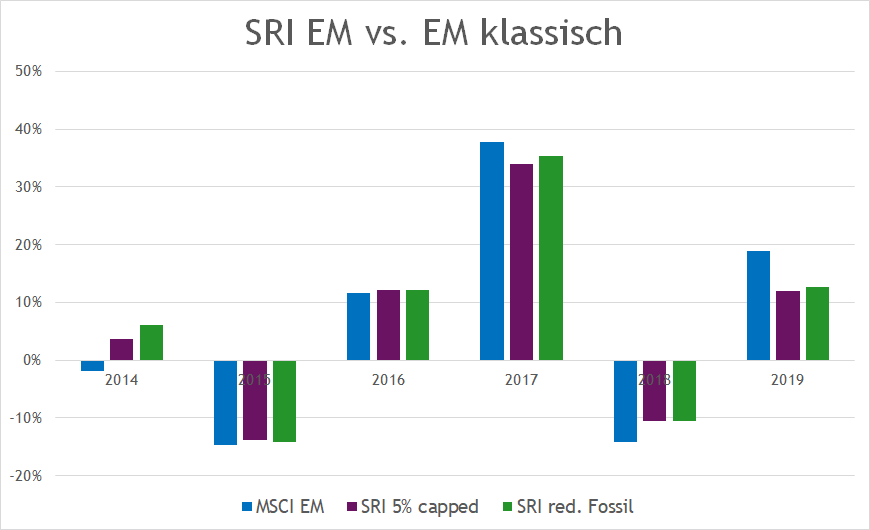

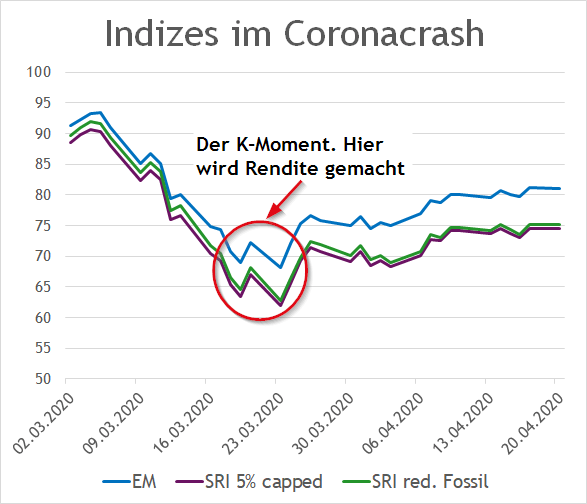

Was bringt’s? Der Renditevergleich

Grundsätzlich schwierig. Die SRI-ETFs sind zu jung, um die Lehman-Wirren zu kennen und in den Jahresdaten fehlt der Corona-Crash. Diese Produktgruppe hat noch keinen kompletten Börsenzyklus hinter sich gebracht. Erst dann kann man ein Produkt sinnvoll beurteilen. Dazu kommt, dass die Werte für den SRI red. Fossil via Backtest zurück gerechnet wurden.

Ich habe versucht, dass ein bisschen zusammen zu stückeln. Von 2014 bis 2019: Die vom MSCI in den Factsheets angegebenen Jahresrenditen und dann - direkt von der MSCI-Site End of day index data search die Kursdaten für 2020.

Achtung: Ich habe die Grafiken etwas dramatisiert, damit man den Effekt besser sieht. Die Y-Achse fängt bei 50 an.

| EM |

SRI 5% capped |

SRI red. Fossil |

| -37,60 % |

-42,69 % |

-42,29 % |

Die SRI-Indizes sind noch um rund 5 % mehr eingebrochen, als der klassische Schwellenlandindex. Und damit kommen wir zum K-Moment. K steht für Kostolany und der riet immer zu Geduld. An der Börse wandert das Geld von den Ungeduldigen zu den Geduldigen.

Ein langes Leben ist eine Perlenkette von Vermeidungen.

- 10 mal nicht überfahren worden

- 5 mal nicht beim Fensterputzen von der Leiter gefallen

- ….

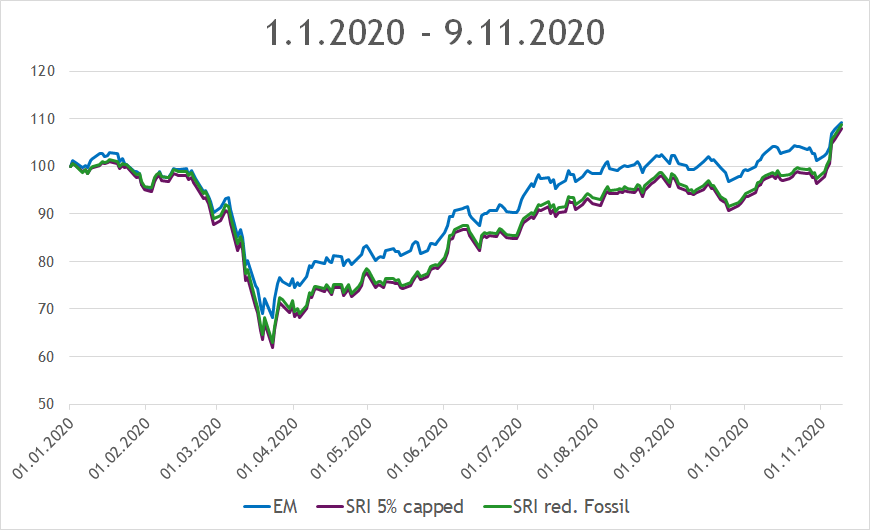

So ist es auch beim investieren. Die Langfristrendite ist genau das: Langfristig und abstrakt. Die Krise hat mich aber hier und jetzt im emotionalen Würgegriff. Da macht es schon einen Unterschied, ob der Index "nur" knapp 38 % verliert oder knapp 43 %. Die Action findet immer an den Rändern statt. Wenn irgendwo in diesen fünf Prozent meine Schmerzgrenze überschritten wird und ich verkaufe, dann war’s das. Mission Altersvorsorge gescheitert.

Ein erfolgreicher Anleger ist in allererster Linie ein Mensch, der Krisen übersteht.

Grün und lila müssen im März durchhalten. Nur so haben sie die Chance, im November wieder aufzuschließen. Das Delta von März bis November nennt man Indexreue und dieses Gefühl kann einen Anleger zu den blödsinnigsten Aktionen verleiten.

Wichtig: Diese Kursverläufe dürfen Sie nicht verallgemeinern. Diese Kursverläufe gelten nur für die Corona-Krise. Es kann sein, dass die SRI-Indizes sich in der nächsten Krise besser halten als der klassische EM-Index.

Das einzige, was wir gelernt haben ist: Ein SRI-Index ist zu größeren Ausschlägen fähig als sein Elternindex.

Der ETF-Vergleich

| Name |

Größe in Mio. € |

TER |

Auflagedatum |

Ausschüttung |

Replikationsmethode |

| iShares MSCI EM SRI red. Fossil |

989 |

0,25% |

11. Juli 2016 |

Thesaurierend |

Vollständige Replikation |

| UBS MSCI EM SRI 5% Capped |

562 |

0,27% |

4. September 2014 |

Ausschüttend |

Optimiertes Sampling |

| einer von 13 EM-ETFs |

47 - 2.873 |

0,14% - 0,65% |

18. November 2005 - 6. Februar 2018 |

thes. & aussch. |

alle Replikationsmethoden |

Moment, Moment, Moment, da stimmt doch was nicht. Wie kann iShares am 11. Juli 2016 einen ETF auf den Markt bringen, der auf einem Index basiert, der am 4. Oktober 2019 gelauncht werden wird?

"Gelaucht werden wird", das ist Futur II und es prognostiziert eine abgeschlossene Handlung in der Zukunft. Besitzt das iShares-Management einen DeLorean?

Ein Blick in das ETF-Factsheet schafft Klarheit:

"Am 27. November 2019 änderte sich die Benchmark von MSCI EM SRI Index auf MSCI EM SRI Select Reduced Fossil Fuel Index. Die Änderung wird sich in den Benchmark-Daten widerspiegeln."

Das bedeutet: Streng genommen muss ich meine Indexbetrachtungen für den iShares ETF aus dem normalen SRI-Index und dem SRI red. Fossil zusammenstückeln. Für unsere grundsätzlichen Betrachtungen ist das aber egal. Die zurückgerechneten Daten sind genau genug.

Aber es zeigt sehr schön die Probleme, die man sich als modebewusster Anleger ins Haus holt.

Ansonsten gibt es nicht viel zu berichten

- Größe: passt

- Alter: passt

- Kosten: im Rahmen

- Anbieter: zwei erfahrene Häuser, die ihr Geschäft verstehen

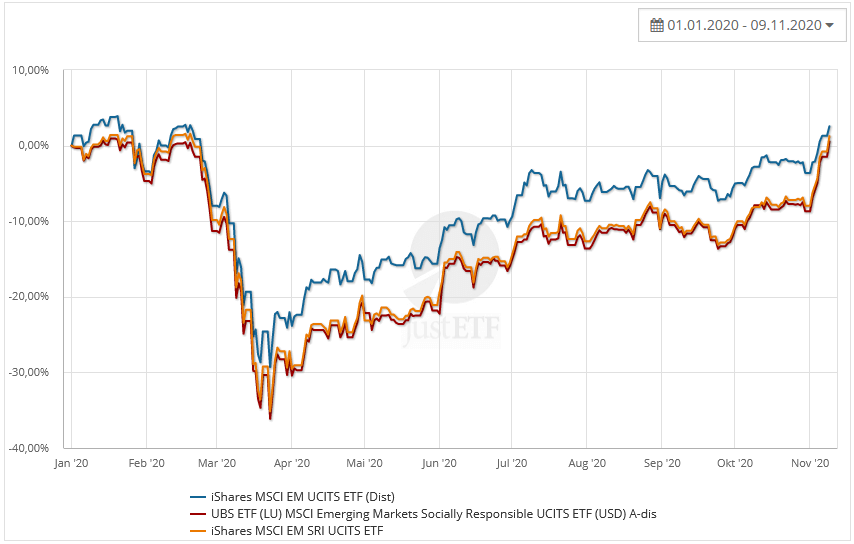

SRI-ETFs: Kursverlauf und Rendite

Der iShares-Schwellenland-ETF läuft als Benchmark mit. Ich habe ihn ausgewählt, weil er der älteste Schwellenland-ETF ist.

Quelle: JustETF

Diesen Kursverlauf kennen Sie vom Index. Absturz im März, dann Indexreue, dann Aufholjagd im November.

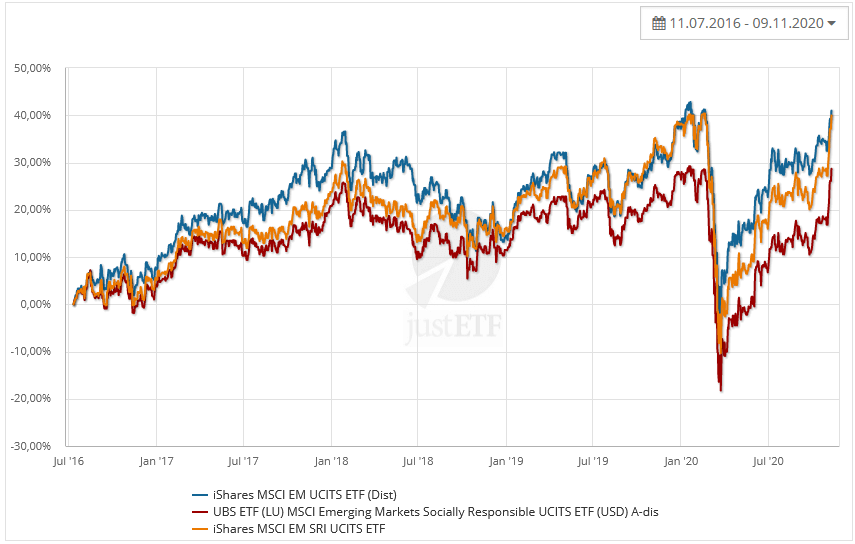

Maximaler Zeitraum seit Lauch des SRI red. Fossil

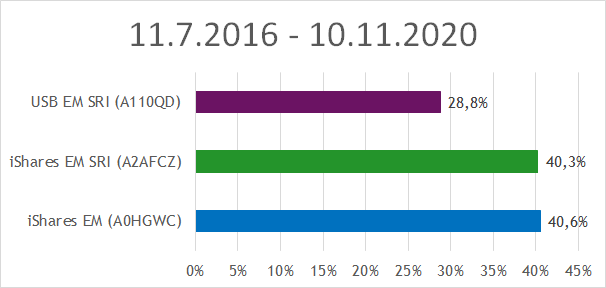

So, endlich haben wir einen Sieger: Zwar liegt der blaue Standard-EM in Führung, aber der iShares SRI (orange) kann gut mithalten. Der rote UBS (5 % capped) fällt ab. Noch deutlicher wird das im Balkendiagramm:

Ethik und Performance, geht doch!

Wer ist denn nun der Beste?

Na ganz klar: Der iShares MSCI EM SRI red. Fossil ist der Beste!

Leider nein. Gesichert ist nur: Der iShares-ETF war in den letzten vier Jahren und vier Monaten der bessere. Um einen Index wirklich beurteilen zu können, muss man ihm einen Börsenzyklus Zeit geben. Ein Börsenzyklus = zwischen 8 und 15 Jahre.

Die Corona-Krise hat beide ETFs gleich hart erwischt und sie sind auch beide im Gleichtakt wieder nach oben marschiert. Die Indizes sind sich sehr ähnlich. Das kann sich alles noch angleichen. Ich traue mir keinen Juryspruch zu.

Letztlich hat Leser Z. drei Möglichkeiten:

- Die ignorante Tour: Ich hab’ fünf Minuten. Ich nehm’ den Brot&Butter-Index. Lasst mich mit dem Rest in Ruhe.

- Die harte Tour: Ich stehe zu meinen Idealen, ich will’s genau wissen. Meine Recherche fängt da an, wo der Finanzwesir aufhört.

- Ich tanke bei Shell. Da kriege ich für nur 1,1 Cent pro Liter eine CO2-Abgabe und bin das schlechte Gewissen los. So mache ich das auch bei der Altersvorsorge. Was interessieren mich die Details, ich nehme einen der SRI-ETFs und wenn es schiefgeht suche ich mir einen Schuldigen.

Nummer eins hat Z. für sich ausgeschlossen, bleiben ihm die Wege zwei oder drei.

Fazit

Ein irre langer Artikel und megaviel Recherche und das Ergebnis? Ein solides Sowohl-als-auch, das mehr Fragen aufwirft als es beantwortet.

- Ja, SRI kann renditemäßig mithalten. Hat aber mangels Alter noch keine belegte Erfolgsgeschichte vorzuweisen.

- SRI ist eine Sektorwette. Sind rund 20 % Marktabdeckung wirklich genug? Oder andersherum: Reichen 20 % nicht? Es sind schließlich die ethischen, sozialen und grünen 20 %. Denen gehört die Zukunft. Da kann man auf Gazprom und andere Schmierfinken verzichten.

- SRI hat einen reduzierten Sinoanteil. Ist das gut (bessere Diversifikation) oder schlecht (warum auf das Feuer der chinesischen Drachen verzichten)?

- 30 % Finanztitel und sozial verantwortlich - geht das zusammen?

- Wieso ist SRI so technikfeindlich?

Das ist der Grund, warum ich immer für die simplen marktkapitalisierten 08/15-ETFs bin. Das ist eigentlich keine Geldanlage, sondern eine Wette auf die Zukunftsfähigkeit der Menschheit. Wer Brot&Butter anlegt sagt nur: "Ich bin bullish für meine Zukunft."

Wer Sektor- oder Regio-ETFs ins Depot aufnimmt landet da, wo die Einzelaktienanleger schon sind. Er braucht einen Investment Case und die ganze Recherche drumherum.

Für mich stimmt da das Preis/Leistungsverhältnis nicht.

- Preis (Downside): Ich muss schuften wie ein Einzelaktienanleger. Meine Assetklasse kann sich im Wert halbieren.

- Leistung (Upside): Die Marktrendite. Die ultimative Amazon-Outperformance bleibt mir verwehrt. Ob SRI oder peng, Index bleibt Index und das bedeutet Marktrendite.

Gut, der Einzelaktionär muss sich dem Totalverlustrisiko stellen. Aber dafür hat er auch die Chance auf den nächsten Tenbagger. Diese Chance habe ich als Indexer grundsätzlich nicht. Das gibt die Assetklasse einfach nicht her.

Wäre Indexing eine Quartettkarte, sie würde nicht oft stechen.

- Reichtumsfaktor: Na ja. Indexing braucht Jahrzehnte um zu wirken. Und selbst dann reicht’s nur zum "nicht arm sterben". ETFs haben noch niemanden reich gemacht.

- Stressfaktor: hoch. Indexing hat kein eingebautes Risikomanagement. Wenn’s runter geht, dann ungebremst. Muss man aushalten.

- Zeitaufwand: minimal. Sticht immer. Es gibt keine Strategie, die dem Indexing hier das Wasser reichen kann.

Was ich nicht verstehe: Wieso versuchen so viele Menschen mit der allergrößten Verbissenheit den einzigen Vorteil der ETF-Strategie zu eliminieren?

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Rendite, Index, Portfolio, Altersvorsorge, ETF, Leserfrage, , SRI, EM, Emerging Markets, ESG, ishares, UBS, ethisch, sozial verantwortlich

Das könnte Sie auch interessieren

- Podcast: Schulden ‒ Der Finanzwesir rockt, Folge 5

- Die heilige Dreifaltigkeit des Investierens

- Leserfrage: Was ist DER Nachteil von Dividenden-Strategien?

- Frag den Finanzwesir auf Tour

Kommentare

Ich sagt am 12. November 2020

Besser nochmal das BIP von Südafrika überprüfen. ;-)

Michael sagt am 12. November 2020

Dass man beim Indexing pauschal "auch die Bösen" mitkauft, fand ich auch problematisch und wollte vor einem Jahr auch auf ESG, SRI, Green oder eine Islamic-Variante (Ausschluss bestimmter Branchen) umsteigen. Habs dann aber gelassen.

Die Kriterien sind zu schwammig definiert und man kann auch durch Emissionshandel offiziell umweltfreundlich werden. Auf der anderen Seite stehen geringere Diversifikation und höhere Kosten (bedingt durch ein doch wieder aktives statt passives Fondsmanagement).

Wenn aber damit mein eigentliches Vorhaben, an nachhaltig arbeitenden Unternehmen beteiligt zu sein gar nicht ehrlich erreicht wird, ist das in meinen Augen schlicht Quatsch.

Schön zu sehen dass der Finanzwesir das fundiert bestätigt. Danke für den Artikel.

Rüdiger sagt am 13. November 2020

Hallo Albert,

Das BIP von Südafrika beträgt 351 Milliarden, nicht Millionen. Damit pro Kopf auch Faktor 1000 mehr.

Viele Grüße,

Rüdiger

Tulpenmanie sagt am 13. November 2020

Südafrika: BIP 351 Millionen US-Dollar, 59 Millionen Einwohner, Pro-Kopf-BIP: rund 6 US-Dollar

Da sind ein paar Nullen verschwunden. BIP ist 351 Milliarden, macht pro Kopf 6000 US-Dollar

Niko sagt am 13. November 2020

Das BIP bei Südafrika liegt eigentlich bei 368 Milliarden USD, nicht Millionen. Musste gerade nachschauen, die angegebene Zahl im Artikel kam mir doch etwas niedrig vor.

Lukas sagt am 13. November 2020

Wäre für Leser Z. eventuell ein ETF auf den MSCI Emerging Markets Investable Market Index (IMI) besser geeignet? Ich habe dazu den iShares MSCI EM IMI ESG Screened UCITS (IE00BFNM3N12) gefunden, der über 1.700 Positionen enthält und somit wesentlich breiter gestreut scheint.

Joddel sagt am 13. November 2020

Hier wurde wohl beim Südafrika BIP Millionen und Milliarden verwechselt. Ein Pro-Kopf-Einkommen von 6 $ wäre wohl auch arg wenig, rund 6.000 $ klingt wieder deutlich plausibler...

Max Vader sagt am 13. November 2020

Hallo, super ausführlicher Artikel. Vielen Dank dafür.

Zu den Daten von Südafrika: Südafrika hatte 2019 ein BIP in Höhe von 351 Milliarden US$, pro Kopf 5978US$ (laut Statista) 6$ wäre doch arg wenig - so hatte Nigeria z.B. 2230US$.

VG

Stefan Stulle sagt am 13. November 2020

Ein erfolgreicher Anleger ist in allererster Linie ein Mensch, der Krisen übersteht.

Das ist nicht nur der beste Satz des Artikels und des Tages, sondern gehört in die Liste der immerwährenden Börsenweisheiten!

Nico sagt am 13. November 2020

Moin Albert,

ich bin kürzlich durch eine ähnliche detaillierte Analyse gelaufen wie Du oben. Und wie ging es aus? Trotzdem ich mir eigentlich vorgenommen habe zumindest einen Teil meines Portfolio in nachhaltige ETF umzuschichten, habe mich letztendlich doch dagegen entschlossen. Ganz platt gesagt geht der Charme des passiven Investierens verloren (wenig Zeitaufwand, große Wirkung), während der Impact sehr, sehr überschaulich ist. Regelmäßiges Spenden, ein nachhaltiger Lebensstil und gezielte Konsumentscheidungen sind die großen Hebel für uns, nicht der nachhaltige ETF.

LG,

Nico

PS: Dein Wochenrückblick wird mir fehlen, Albert!! Es war eine Freude ihn die letzten Jahre lesen zu dürfen. Danke noch mal dafür.

Auf dem Blog von Nico gibt es hierzu diesen Artikel: Ist es an der Zeit in nachhaltige ETF zu investieren?

Ralf sagt am 13. November 2020

Ich habe alle Unternehmen, die es in die sozial verantwortlichen Indizes geschafft haben fett markiert.

Da ist nix fett. War das zynisch gemeint oder anders gefragt: soll das so? Ansonsten danke für den Artikel.

blubs sagt am 13. November 2020

Hmm, mein erster Gedanke: ein pro-Kopf-BIP von 6 Dollar kann doch überhaupt nicht sein, nirgendwo. Schon gar nicht bei Südafrika, völlig ausgeschlossen. Das muss doch beim Korrekturlesen aufgefallen sein, oder nicht?

Michael F. sagt am 13. November 2020

Hallo Finanzwesir, dir ist da ein Dezimalfehler unterlaufen:

Das BIP von Südafrika beläuft sich auf 351 Milliarden, nicht 351 Millionen. Allein der Gewinn von Naspers ist schon etwa sieben mal so hoch. Das pro-Kopf-BIP liegt also über 6'000 USD und ist damit höher als das von Indien, aber niedriger als das von Brasilien. Kaufkraftbereinigt ist es sogar über 13'000 USD.

Geldfrau sagt am 13. November 2020

Lieber Albert,

sauber durchdekliniert. Danke dafür!

Eine sehr schöne Vorlage für alle, die gern nachhaltig investieren möchten und ganau an diesen Punkt kommen: Welchen nehme ich denn? Wirklich den mit dem Label nachhaltig/sozial? Oder den konventionellen. Das macht Arbeit. Aber danach weiß ich wenigstens, auf was ich mich einlasse. So oder so. Und hey, ein bisschen schinden für den Vermögensaufbau und eine langfristige Anlagestrategie muss einfach auch sein. Sonst macht das ganze gar keinen Spaß!

Freitagsgrüße!

Dani

René sagt am 13. November 2020

Hi Finanzwesir,

ich bin noch nicht durch. Ein kapitaler Fehler ist dir allerdings beim BIP für Südafrika unterlaufen. Die liegen bei 370 Milliarden (nicht Millionen) und dementsprechend bei ungefähr dem Doppelten bis Dreifachen des indischen pro-Kopf-BIPs.

Ansonsten Danke mal wieder für den tollen Beitrag.

Viele Grüße

René

Rene sagt am 13. November 2020

Was soll "Größte Position" in der Tabelle bedeuten? SRI 5 % Capped - bedeutet da 5% nicht, dass die Positionen bei 5% gecapped werden? Wie kann dann die größte Position >27% betragen?

Finanzwesir sagt am 13. November 2020

Hallo an alle Aufmerksamen,

ihr habe alle vollkommen recht, da habe ich 3 Nullen unterschlagen. Das ist gefixt.

Gruß

Finanzwesir

Finanzwesir sagt am 13. November 2020

Hallo Nico,

was den Wochenrückblick angeht: Jetzt melden sie sich alle und sagen "schade". ;-)

Das freut mich und der Wochenrückblick ist ja auch nicht für alle Zeit gestorben. Er macht erst mal Pause. Es ist einfach immer mühsamer geworden, gute Links zu finden und ich war immer an der Grenze zu so esoterischem Zeug abzurutschen.

Irgendwelche Nischenthemen, die zwar für mich interessant sind, aber ohne praktischen Nutzen. Das waren ja oft die englischen Beiträge. Oder die Beiträge, die sich mit Regulierung oder Politik beschäftigten.

Alles interessant, aber auf der Metaebene und das habe ich in meinen Finanzwesirjahren seit 2014 gelernt kommt nicht so gut an, wie knallharte Nutzwertaktikel ("Bloggerkollege A testet 25 World-ETFs, wer ist der Beste" oder "P2P - was geht noch in der Krise?" )

Da bin ich auch etwas müde geworden, die zum x-ten Mal zu präsentieren. Aber das kommt an.

Vielleicht wäre ein separater Newsletter besser, der wirklich nur für Conaisseure ist und wo ich dann ohne Rücksicht auf Verluste die wildesten Links zusammenkuratiere.

Gruß

Albert

Thomas sagt am 13. November 2020

@Ralf

Hast wohl deine Brille verlegt ?

TAIWAN SEMICONDUCTOR, MEITUAN DIANPING und NASPERS

ChrisS sagt am 14. November 2020

@ Rene

"Was soll Größte Position in der Tabelle bedeuten? SRI 5 % Capped - bedeutet da 5% nicht, dass die Positionen bei 5% gecapped werden? Wie kann dann die größte Position >27% betragen?"

Die Tabelle gehört zu dem Absatz "Sektorgewichtung", mit "größte Position" ist also eigentlich "größte Branche" gemeint.

Hätte der Finanzwesir vielleicht nochmal genauer auch deutlich so dazuschreiben sollen, damit nicht der ein oder andere doch den Eindruck mitnimmt hier ginge es tatsächlich um die größte Einzelunternehmensposition oder so (die werden ja erst im nächsten Absatz, zu den Top 10, aufgelistet).

@ Wesir

"Für den SRI 5% capped gibt es wenigstens noch die die net-Variante, aber in Euro gibt’s die auch nicht."

Gibts hier: Factsheet EUR Net für den MSCI Emerging Markets 5% Capped Index

"Weil ich für den SRI red. Fossil nur gross und USD gefunden habe."

Jo, der scheint etwas schüchterner zu sein. Auf die schnelle gefunden habe ich auch nur den verwandten [MSCI Emerging Markets SRI Filtered ex Fossil Fuels Index in EUR Net] anzubieten. Die (inhaltlichen) Unterschiede zur "Reduced"-Indexvariante (hier wie gesagt in USD gross) , also was Branchen- und Länderzusammensetzung etc. angeht, sind zwar oberflächlich betrachtet auch eher bis zur Irrelevanz klein mit der Lupe zu suchen, das man die eigentlich auch wieder fast austauschbar gleich verwenden kann, aber haja, so ist das halt mit diesen komischen Spezial/Nischen/Themen-Indizes oft, die halt nicht so bekannt und verbreitet sind.

Ansonsten haste hier halt noch ein EUR Net Factsheet vom "normalen" MSCI EM SRI Index (also ohne 5% Cap) , weil ja erstens wie schon erwähnt der iShares-ETF bis 2019 nur auf diesen Index lief, und zweitens weil man an dem wiederum schön sehen kann, warum iShares dann, wie UBS auch, später lieber auf eine 5% Cap -Variante umgeschwenkt sind. Der "ungekappte" SRI-Index wird zu knapp 25 Prozent, also einem ganzen Viertel, von einer einzigen Aktie beherrscht, Taiwan Semiconductors. Nicht, dass das eine besonders schlechte Firma wäre (TSMC Aktienkurs der letzten 5 Jahre macht Spaß, und haja meine nächste AMD Ryzen 5000 CPU ist ja auch schon bestellt :-D), aber da haben wohl halt auch genug Instis (zu recht) etwas gegen die mangelnde Diversifikation gemeckert und deshalb jetzt lieber die Variante mit Grenzen.

"Was mich wundert ist die Tatsache, dass auch beim SRI 5 % capped die ersten beiden Firmen eine Gewichtung von über 5 % haben. Schließlich schreibt MSCI im Factsheet: The index is a capped version of the MSCI EM SRI Index that limits company concentration by constraining the maximum weight of a company to 5%. Nun gut, dieses Mysterium soll Leser Z. lösen."

Och dieses "Mysterium" ist garnicht so schwierig aufzulösen. Der Index wird ja nur in regelmäßigen Abständen neu zusammengestellt und rebalanced:

The Index applies a maximum 5% weight to the largest holdings at each quarterly Index Review. Securities within the group that is capped are weighted in proportion to their free float-adjusted market capitalization. The weight of the securities outside the capped group will be increased in proportion to their market cap weights. The Index is reconstituted annually at the May Semi-Annual Index Review and rebalanced at the February and August Quarterly Index Reviews and the November Semi-Annual Index Review.

Das heißt also, eine Aktie kann sich zwischen den Rebalancingterminen natürlich auch mal durchaus etwas über die 5% Gewichtung begeben, wenn sie halt eine darüber hinausgehende positive (oder einfach nur besser als die "unteren" Aktien) Kursentwicklung hat, und erst beim nächsten Rebalancingtermin wird sie dann wieder auf ihren Cap, also die 5% Grenze, zurückgestutzt (die verbliebenen Prozente werden den übrigen Aktien anteilig zugeschlagen), und dann beginnt das ganze Spiel wieder von vorn, bis halt zum weiteren nächsten Rebalancingtermin. Das sind also alles auch "nur" Moving Targets - Sollgrenzen, die nicht immer (jederzeit) eingehalten werden, sondern "nur" regelmäßig.

Tino sagt am 14. November 2020

Für meinen Geschmack etwas zu viel Lauch... ;)

Gruß

Tino

Vincent sagt am 14. November 2020

Wie kommt es denn in der Indexzusammensetzung zu der veränderten Reihenfolge? TSMC ist im "normalen" EM vor Naspers und Meituan, aber in den beiden verantwortlichen dann an dritter Stelle.

(Ich suche da jetzt nicht, das wäre ein weiterer Grund zum wundern!)

Ansonsten schön, dass die Performance nicht zu stark einbricht. Weiter beobachten, eventuell in Zukunft umschichten. Langsam, ruhig, gelassen :-)

Spaceman sagt am 14. November 2020

Hallo,

ich investiere selbst in den UBS MSCI EM SRI 5% Capped, als Ergänzung zum UBS MSCI World SRI 5% capped. Beides zusammen im Verhältnis 90%/10% ergibt einen MSCI ACWI SRI. Es gibt bei UBS zwar auch ETFs auf den MSCI ACWI SRI, aber leider noch nicht in Deutschland.

Die "5% capped" sind ein ungefährer Wert. Die top-Positionen liegen immer im Bereich 5,x%. Beim MSCI World SRI ist die Kappung noch wichtiger, weil Microsoft als Nr. 1 sonst einen riesen Anteil hätte.

Für mich sind die SRI-Kriterien besonders in Schwellenländern sehr wichtig, weil diese Länder bei der Gesetzgebung oft geringere Standards haben als wir in Europa.

@Finanzwesir:

Der SRI-Index wählt die 25% der (nach SRI Maßstäben) besten Unternehmen aus dem Mutterindex aus. Deshalb reduziert sich die Diversifikation. Das muss einem bewusst sein. Für mich als SRI-Anleger ist das okay.

Wenn einzelne Unternehmen nicht im SRI-Index enthalten sind (z.B. Samsung), kann das auch daran liegen, dass für die Unternehmen zu wenig Daten zur Beurteilung vorliegen.

Cepha sagt am 15. November 2020

Langer Artikel, aber aus meiner Sicht eine Themaverfehlung.

Warum ist Unternehmen X nachhaltig und Unternehmen Y nicht?

Ich weiß es nicht und der Autor weiß es offenbar auch nicht. Woher auch.

Aber warum führt Nichtwissen zu der Schlussfolgerung: Es kann nicht sein, was nicht sein darf?

Das ist sogar in höchstem Maße unlogisch und unwahrscheinlich.

Wenn ich zwei Unternehmen aus derselben Branche habe, so ist sehr wahrscheinlich, dass entweder X oder Y "besser" ist, je nachdem welche Kriterien ich anlegen. Warum also nicht das bessere kaufen?

Gerade das ist doch der Witz an der Sache mit den nachhaltigen ETF.

Ich habe nicht die geringste Lust, mir von 1000 Unternehmen die Umweltbilanzen und ethischen Standards und sonst noch was durchzulesen, das machen eben andere für mich.

Das ist wie mit dem Kauf von Biofleisch. Ich tue es einfach. Andere belehren mich, dass ich doch gar keine Ahnung habe, was das Siegel im Detail bedeutet und Biofleisch X nicht so super ist wie es sein könnte.

Ist mir egal. So wie ich eben Biofleisch kaufe suche ich auch nach ökologisch und ethisch besseren Anlagen. Wenn da nach den Kriterien dann (fiktiv) VW besser abschneidet als BMW, dann ist es eben so.

Genau dafür sind solche ETF.

Der Finanzwesir ist vermutlich der, der Biofleisch im Supermarkt auch ablehnt, da viel zu teuer "ohne ersichtlichen Mehrwert" und man doch eh nicht genau weiß, was da jetzt die Kriterien sind.

Stimmt es oder irre ich mich?

Würdest Du auch dazu raten, einfach das billigste Fleisch zu kaufen?

Finanzwesir sagt am 16. November 2020

Hallo Geldfrau,

"Und hey, ein bisschen schinden für den Vermögensaufbau und eine langfristige Anlagestrategie muss einfach auch sein. Sonst macht das ganze gar keinen Spaß!"

Was machen wir mit all denen, die sich nicht schinden wollen, sondern einfach nur fertig werden wollen? Das ist eine ganz schön große Gruppe.

SRI und ESG muss einfacher zu verstehen sein. Hier ein capped, da ein reduced fossil oder ein ex-fossil und dann noch ex controversial weapons oder eben nichts von allem, sondern nur ESG und SRI.

Da blickt doch keiner mehr durch. Meiner Meinung nach tut sich die Fondsindustrie damit keinen Gefallen.

Gruß

Finanzwesir

Finanzwesir sagt am 17. November 2020

Hallo Cepha,

"Wenn ich zwei Unternehmen aus derselben Branche habe, so ist sehr wahrscheinlich, dass entweder X oder Y "besser" ist, je nachdem welche Kriterien ich anlege. Warum also nicht das bessere kaufen?"

Welches Unternehmen ist besser:

- Unternehmen A hat 50 % Vorständinnen am Start, bezahlt seine Mitarbeiter fair, hat aber Schwierigkeiten einzusehen warum es Steuern zahlen soll und verschiebt die ganzen Gewinne auf die Cayman-Islands.

- Unternehmen B: Verdreckt die Umwelt, ist aber als größter Arbeitgeber dafür verantwortlich, dass in dieser Region überhaupt Arbeitsplätze da sind und nicht alles in Armut versinkt und zahlt auch die lokalen Steuern.

Bei der Ethik sind wir sehr schnell beim Quartettspiel: Tausche 2 Vorständinnen gegen 50 Tonnen CO2.

Womit kann ich ethisch besser punkten?

ESG versucht Dinge über einen Kamm zu scheren, die prinzipiell nicht vergleichbar sind. Beim Bio-Siegel bleiben wir wenigstens in einer Dimension. Haltungsform Stall versus Freiland, Küken: geschreddert, ja / nein, das sind klare Kriterien, die keiner Interpretation zugänglich sind. Sind die Küken tot oder nicht?

Dagegen: Eine der Vorständinnen hat einen Migrationshintergrund: Das macht dann 60 Tonnen CO2. In den ESG-Kriterien steckt unendlich viel Politik und Lobby. Das will ich mit meinem Artikel klarstellen.

"Ich habe nicht die geringste Lust, mir von 1000 Unternehmen die Umweltbilanzen und ethischen Standards und sonst noch was durchzulesen, das machen eben andere für mich."

Von denen nicht klar ist, welche Motivation sie haben. Das typische Agency-Problem. Man muss jemandem vertrauen ohne ihn letztlich kontrollieren zu können. Und die machen das nicht "für Dich", sondern für sich. Du bist nicht der Auftraggeber. Das Geschäftsmodell muss für die Ratingagentur stimmen.

Was den Exkurs in die Landwirtschaft angeht:

Vor der Frage: Biosiegel oder nicht kommt doch erst mal die Frage: Fleisch oder kein Fleisch. Fleischkonsum in Maßen, die berühmte Abstimmung mit dem Geldbeutel und dann die Frage nach der Qualität.

Ansonsten:

- "da viel zu teuer" => ich kann mir Öko und Bio leisten, meine ETFs performen gut.

- "ohne ersichtlichen Mehrwert" => Schau Dir das Fleisch genau an, dann siehst Du Unterschiede in Farbe und Textur. Spätestens, wenn Du es in die Pfanne legst wird es sehr ersichtlich. Es schmeckt auch besser, das wäre dann der zweite Sinn, der angesprochen ist und dazu kommt dann noch das "nicht ersichtliche", aber bekannte: Keine Antibiotika, etc.

- "und man doch eh nicht genau weiß, was da jetzt die Kriterien sind" => Auf jeden Fall. Ich rechne jederzeit damit, belogen zu werden. Genug Biosiegel haben sich als Schmu entpuppt. Ich bin bereit den Bio-Siegeln zu vertrauen, weil die Downside relativ gering ist. Aber meine Altersvorsorge mache ich nicht vom wohlwollenden Schulterklopfen meiner Umgebung abhängig: "Yo, guter Mann, investiert ESG".

ESG fängt vor der eigenen Haustür an. Mit dem Radl zum Einkauf und dann beim Kaufmannsladen das novembertypische Gemüse kaufen (Kohl & Kürbis) statt exotischen Hipsterkram.

Gruß

Finanzwesir

Gaiusfidibus sagt am 17. November 2020

Vielen Dank für diesen Beitrag!

Zeigt doch wieder, das man sehr genau aufpassen muß, was man eigentlich kauft. Mit dieser Analyse werde ich mir jetzt gleich mal die World SRI und ESG-Funds genauer ansehen, das wird vermutlich ähnlich aussehen?

Und dieser Satz alleine ist den Beitrag Wert, den rahme ich mir an die Wand:

'...Ein erfolgreicher Anleger ist in allererster Linie ein Mensch, der Krisen übersteht....' So unglaublich wahr!

CarstenP sagt am 17. November 2020

@Finanzwesir

SRI und ESG muss einfacher zu verstehen sein. Hier ein capped, da ein reduced fossil oder ein ex-fossil und dann noch ex controversial weapons oder eben nichts von allem, sondern nur ESG und SRI. Da blickt doch keiner mehr durch. Meiner Meinung nach tut sich die Fondsindustrie damit keinen Gefallen.

Das ist doch das, was die Fondsindustrie schon immer macht. Ständig neue Fonds auf den Markt schmeißen um damit Anlegergelder einzusammeln. Der Fondsindustrie ist es vermutlich völlig egal ob die Fonds sinnvoll sind oder nicht, Hauptsache sie lassen sich vermarkten. Also mein Eindruck ist, dass verwirrende Namenszusätze Teil der Strategie sind, weil dadurch ein Alleinstellungsmerkmal entsteht und es keine vergleichbaren Konkurrenzprodukte gibt und somit leichter höhere Gebühren verlangt werden können.

Persönlich halte ich die Geldanlage und die Nachhaltigkeit für zwei verschiedene Paar Schuhe und trenne diese. Bei der Geldanlage geht es um Rendite und Risiko. Bei der Nachhaltigkeit geht es um eine bessere Welt und die fängt beim Verhalten jedes einzelnen an. Öfter mal mit dem Fahrrad statt dem Auto fahren, lieber mal mit der Bahn statt dem Flieger reisen, und nicht diesen ganzen billigen Plastikmüll kaufen.

Nachhaltige ETFs sind doch eher was fürs Gewissen, als dass sie die Welt verbessern können. Man verzichtet mit nachhaltigen ETFs auf die Gewinnbeteiligung von ein paar fragwürdigen Konzernen, d.h. man verzichtet auch auf Diversifikation, und man bezahlt für dieses "Privileg" auch noch eine höhere Gebühr an den Fondsanbieter. Das hört sich nach einem schlechten Deal an.

Aber ist schon interessant, was die Leute nicht alles machen um ihr Gewissen zu beruhigen statt sich einfach mal aufs Fahrrad zu schwingen. ;)

Maria sagt am 20. November 2020

Lieber Albert,

danke für den Artikel, der mal wieder sehr unterhaltsam und lesenswert ist. Ich habe mich lange mit dem Thema nachhaltige ETFs beschäftigt und so richtig glücklich bin ich mit den ETFs, die es derzeit dazu auf dem Markt gibt, leider nicht. Aber ich halte es hier mit dem Prinzip "done ist netter than perfect" und investiere in zwei nachhaltige ETFs von Amundi.

Übrigens nicht nur, um mein Gewissen zu beruhigen. Ich habe gar kein Auto ;)

@Spaceman

Den MSCI ACWI SRI von UBS gibt es sehr wohl in Deutschland, er ist sogar sparplanfähig.

Matthias sagt am 22. November 2020

Lieber Finanzwesir,

ich bin eigentlich einer deiner größten Fans, von diesem Artikel allerdings schwer enttäuscht. Weil du dir, ganz ungewöhnlich für dich, nicht mal die Mühe gemacht hast, die Logik der SRI Selektion wirklich verstehen zu wollen. Du suggerierst mit deinen Aussagen, dass die Selektion beliebig sei und keinen Unterschied mache.

Auf Cephas sehr plausible Argumente reagierst du leider auch nicht wirklich.

Ja, man kann natürlich einfach sagen "ist mir alles sch... egal". Und man kann es auch pseudo-ethisch verbrämen mit Argumenten wie "Fleisch hat der Mensch schon immer gegessen". Und auch Argumente wie "Schau Dir das Fleisch genau an, dann siehst Du Unterschiede in Farbe und Textur." finde ich sehr schwierig - damit könnte man auch gegen jegliche Klimaschutz Maßnahmen argumentieren: Lohnt sich eh nicht, weil man CO2 nicht sieht. Ist das dein Standpunkt?

Sicher, die SRI ETFs sind in ökologischer Hinsicht nicht so gut wie aktive Fonds. Aber sie leisten zumindest einen Beitrag, dass die ganz miesen Praktiken (Porno, Glücksspiel, Landminen etc.) nicht einfach noch mehr Geld erhalten, weil Bürger wie du und ich etwas für ihre Altersvorsorge tun wollten.

Insofern: Nein, es ist NICHT egal. Und es wird auch nicht ausreichen, "mal mit dem Fahrrad zu fahren", wie hier ein Leser vor sich hin schwadroniert, aber parallel durch ETFs weiter sämtliche Petro-Konzerne zu unterstützen. In den SRI ETFs beispielsweise erhält nur noch der jeweils nachhaltigste der 4 Petro Firmen etwas vom Kuchen. Der sich z.B. durch Investitionen in Solartechnik von den Wettbewerbern abhebt. Das führt langfristig zu einer Verbesserung, weil die anderen dann nachziehen müssen.

In diesem Sinne: Bittte mehr Mut, sich mit einem Thema ernsthaft zu beschäftigen. Wie du es auch sonst immer machst.

Einen schönen Sonntag!

CarstenP sagt am 23. November 2020

@Matthias

Der Kapitalmarkt funktioniert anders. Wenn man einen ETF kauft, dann fließt keinerlei Geld in irgendeinen Konzern, weder Petro- noch Öko-Konzern. Das Geld fließt nur vom Käufer zum Verkäufer, das hat keinerlei direkten Einfluss auf irgendeinen Konzern. Es gibt nur einen indirekten Einfluss, falls viele Anleger die Nachfrage für bestimmte Aktien senken, dann erhöhen sich die Kapitalkosten für die entsprechenden Aktiengesellschaften, daraus folgt allerdings nicht, dass das zu mehr Nachhaltigkeit führt.

Hier eine ernsthafte Beschäftigung mit diesem Problem:

Is Exclusion Effective?

Tatsächlich habe ich bisher noch nicht eine einzige wissenschaftliche Studie finden können, die einen statistisch signifikanten Zusammenhang zwischen ESG/SRI Investments und tatsächlich realen Verbesserungen für die Umwelt, Gesellschaft oder Unternehmensführung zeigen konnte. Das Ganze scheint nur Wunschdenken zu sein, was von der Fondsindustrie vermarktet wird und die Fondsindustrie profitiert dabei über höhere Gebühren.

Nicht falsch verstehen, wer sich mit nachhaltigen ETFs besser fühlt, soll die natürlich nehmen. Aber tatsächlich nachhaltiger ist es einen billigeren Breitmarkt-ETF zu nehmen und einen Teil der Rendite der Umweltorganisation des Vertrauens zu spenden und mehr Fahrrad zu fahren. ;)

Finanzwesir sagt am 23. November 2020

Hallo Matthias,

"Aber sie leisten zumindest einen Beitrag, dass die ganz miesen Praktiken nicht einfach noch mehr Geld erhalten"

Das tun sie nicht. Die Firma, deren Aktien gehandelt werden profitiert davon nicht. Ihr fließt kein neues Geld zu, beziehungsweise sie verliert auch kein Geld, wenn der Kurs fällt. Die Börse ist ein Sekundärmarkt. Die Geldflüsse zwischen Käufer und Verkäufer beeinflussen die Bilanz der jeweiligen Firma nicht.

Ausnahme Aktienrückkaufprogramm, dann tritt die Firma aber explizit als Käufer auf und kauft die eigenen Aktien auf.

"Bittte mehr Mut, sich mit einem Thema ernsthaft zu beschäftigen

Bedeutet "ernsthaft beschäftigen", dass ich das jetzt solange wiederhole, bis ich eingesehen habe, dass ich falsch liege?

Zum Glück leben wir immer noch in einer demokraktisch-pluralistischen Gesellschaft und nicht in einem linken Gulag.

Je länger ich mich mit SRI und ESG beschäftige, umso mißtrauischer werde ich.

Was den "schwadronierenden Fahradfahrer" angeht: So funktioniert nachhaltiger Wandel. Jeder kehrt vor seiner eigenen Haustür und kümmert sich um seinen Kram. Wenn viele Menschen unsektakuläre Dinge tun, dann ist auf einmal der Wandel da. Gut beschrieben im Buch "Tiny habits" von B. J. Fogg. Oder wie es in der Bibel steht: An ihren Taten sollt ihr sie erkennen. Der Nachbar fährt bei Wind und Wetter mit dem Rad. Irgendwann schließt sich der nächste an und dann der übernächste...

Der Normalfall: Am Wochenende gerne eine Fahrradtour (gesund, man ist im Grünen, lässt das Auto stehen), aber unter der Woche 1.000 Ausreden warum man - leider, leider - mit dem Auto zur Arbeit muss.

Ich bin diese Salonkommunisten ein bisschen leid. In meiner Jugend rauchten die Gaulioses, tanken Rotwein und fabulierten die Nächte durch. Dann wurden sie Studienrat für Deutsch und Englisch und bedauern bis heute die Sachzwänge die es unmöglich machen keinen Volvo zu fahren.

Ich vermute heutzutage konsumieren sie andere Dinge. Aber das Grundkonzept scheint mir das gleiche zu sein: Dinge zu tun, die eine hohe moralische Signalwirkung haben.

Gruß

Finanzwesir

Ragnar Danneskjoeld sagt am 25. November 2020

Lieber Finanzwesir,

ich kann deinen Unmut verstehen. "Jede Widerstandsgeste, die kein Risiko in sich birgt und keine Wirkung hat, ist nichts als geltungssüchtig" - das wusste schon Stefan Zweig. Allerdings - wer einen ESG-ETF ins Depot nimmt, riskiert ja sehr wohl etwas, nämlich den Verlust auf Rendite.

Was ich schade finde, ist, dass du mit billigen Klischees arbeitest: einerseits der ökologisch handelnde Kapitalist mit dem Radl (also du) und andererseits den öko-ethisch schwadronierenden Studienrat mit SPD-Parteibüchlein. Wer in einen ESG-ETF investiert, gibt natürlich nicht den jeweiligen Unternehmen Geld - da hast du völlig Recht. Aber ich finde es ethisch absolut okay zu sagen: "Ich will an diesen Geschäftsmodellen gar nicht partizipieren."

Ob Matthias oder der Fragesteller in ihrem Alltag auf dem hohen Ross der moralischen Überheblichkeit reiten, das weißt du doch überhaupt nicht - aber du unterstellst es. Gleichzeitig stellst du dich als eigentliches Öko-Vorbild hin, ohne einen konkreten Beleg zu liefern. Radfahren alleine wird es ja wohl nicht sein. Kannst du dir vorstellen, dass es unter Umständen Menschen gibt, die ESG-ETS kaufen und auch noch gleichzeitig einen niedrigeren CO2-Fußabdruck haben - also nicht "entweder/oder" machen?

Ragnar Danneskjoeld

(Disclaimer: ich bin Studienrat für Englisch, aber kein ESG-ETF-Besitzer. Ganz im Gegenteil: ich halte aus purer Lust an der Provokation kleine Positionen von Rheinmetall, Nestlé, Geo Group, Imperial Brands und Diversified Gas&Oil.)

Finanzwesir sagt am 26. November 2020

Hallo Ragnar Danneskjoeld,

"dass du mit billigen Klischees arbeitest"

Sie mögen billig sein, aber fiese an Klischees ist, das sie funktionieren, weil sie einen Kern Wahrheit enthalten. So wie die Modelle der Finanzwelt. Sie bilden die echte Welt hinreichend genau ab.

Wobei dann schon das Gesteite los geht: Was ist hinreichend genug?

">Aber ich finde es ethisch absolut okay zu sagen: "Ich will an diesen Geschäftsmodellen gar nicht partizipieren."

Ich auch. Ich bezweifele nur, dass ein ETF das geeignete Instrument ist. Ein Gebilde, das von seiner Natur aus abstrakt und letztlich unkontrollierbar ist. Kann man darüber wirklich weltanschauliche Ansichten durchsetzen? Diese Dinge beruhen doch zu einem großen Teil auf sozialer Kontrolle. Wie soll das bei diesem anonymen Gebilde funktionieren? Für mich ist ESG vor allem ein lokales Thema.

"Gleichzeitig stellst du dich als eigentliches Öko-Vorbild hin, ohne einen konkreten Beleg zu liefern."

Ich bin kein Vorbild. Für nichts. Ich bin nur jemand, der das Internet vollschreibt. Wer mich ein Stück des Weges begleiten will ist herzlich eingeladen. Mehr nicht.

Gruß

Finanzwesir

Reinsch sagt am 27. November 2020

|

Ja, dem Unternehmen ist es egal wer seine Aktien hält. ich unterstütze oder boykottiere es mit meiner Anlageentscheidung also nicht. Die Frage ist wie man selbst damit umgeht.

Der eine sagt: "Ich will damit wirklich nix zu tun haben und schon gar nicht davon profitieren. Auch weil das ja zu einem Interessenkonflikt führen würde."

Der Pragmatiker sagt: "Ich mag es nicht, da ist es aber trotzdem, und ich kann nix dagegen tun. Wenn also schon jemand Geld damit verdient, dann lieber ich als andere."

Ganz gewitzt könnte man auch subversiv an die Sache rangehen: Jede Dividende von Shell wird als Spende an Greenpeace überwiesen, und die Dividende von Altria geht an einen Verein der Rauchfrei-Seminare abhält...

Timo sagt am 27. November 2020

Ich sehe das ähnlich wie Reinsch. Wenn wer wirklich was bei den Firmen bewirken will, dann soll er Einzelaktien der "bösen" Unternehmen kaufen.

Mit jedem freien Cent!

Die Dividende dann wie vorgeschlagen für nachhaltige Projekte Spenden. UND auf jeder Hauptversammlung auftreten und die Geschäftsleitung anprangern (Macht natürlich mehr Eindruck, wenn man nicht nur drei Aktien hat sondern zumindest im Prozentbereich agiert).

Aber alles andere ist greenwashing des Portfolios. Eine Geste (vielleicht auch nur an sich selbst) "seht her, wie nachhaltig und ökologisch ich doch agiere".

einerseits der ökologisch handelnde Kapitalist mit dem Radl (also du)

Ich habe nirgens rausgelesen, dass Albert sich damit selbst meint. Wie er schon selber gesagt hat, agiert er eher in Richtung "Man müsste mal...". Und jedem steht es frei das blöd zu finden, das anzunehmen und umzusetzten, oder zu sagen "Ja, müsste man wirklich mal.....mach ich später"

Egon sagt am 01. Dezember 2020

Ein Aspekt, der im SRI-Zusammenhang komischerweise überhaupt nie behandelt wird, ist dieser:

Fondsgesellschaften haben einen großen Einfluss auf die Unternehmensstrategie von Aktiengesellschaften. Mit ihren Stimmrechten bestimmen sie mit, wer in den Aufsichtsräten sitzt, ob Kontroversen in Berichten aufgearbeitet werden, ob strengere Klimaziele ausgegeben werden.

Man kann die Wahl seiner Fondsgesellschaft also mit der Wahl einer politischen Partei vergleichen, die einen anschließend in allen möglichen Entscheidungsgremien vertritt.

Ich habe meine ETFs bei der BNP Paribas, weil diese fast immer klimafreundlich abstimmt. Bei BlackRock und Vanguard z. B. ist es umgekehrt. Würden diese es der BNP Paribas gleichtun, würden die Konzerne in zahlreichen Fällen anders entscheiden.

Siehe dazu auch dieser Bericht: https://www.majorityaction.us/asset-manager-report

Man kann also auch bei der Geldanlage "mit dem Geldbeutel abstimmen". Nur eben anders als von vielen erwartet.

Julian sagt am 29. Dezember 2020

iShares ist nachhaltiger, größer und günstiger als UBS.

Quelle:

Grüne Neune sagt am 03. Januar 2021

@Matthias

Hier eine ernsthafte Beschäftigung mit diesem Problem:

Is Exclusion Effective?

Als Kommentar sollte, finde ich, schon noch hinzu, dass das Paper in mittlerweile einem Jahr ganze 3 mal zitiert wurde. (Als Laie) bin ich nicht überzeugt davon, dass das "die" Wissenschaftsmeinung darstellt. Über die Qualität möchte ich mich hier, als Laie, keine generelle Meinung erlauben, aber anraten, dass jeder der/die dem Argument zu Unnutzen der Exclusion folgen möchte, ggf. auch aufgrund des Posts, das Paper zumindest einmal überfliegen sollte.

CarstenP sagt am 08. Januar 2021

@Grüne Neune

Der Duden oder Wikipedia hat keine Erklärung für "Wissenschaftsmeinung". In der Wissenschaft geht es nicht darum eine einzelne Meinung als Wahrheit darzustellen, das wäre Religion. In der Wissenschaft geht es darum objektive Wahrheiten zu finden.

Der "Is Exclusion Effective?" Artikel kam meiner Suche nach einer wissenschaftlichen Publikation, die einen klaren Zusammenhang zwischen ESG/SRI-Investitionen und tatsächliche Nachhaltigkeitsverbesserungen in der realen Welt belegen, bisher am nächsten. Dieser Artikel liefert allerdings eine tendenziell negative Aussage, und das obwohl beide Autoren für Robeco Investments arbeiten, die u.a. ESG/SRI-Produkte vermarkten.

Vielleicht hat ja einer der glühenden ESG/SRI-Befürworter eine seriöse Studie griffbereit, mit der man die Effektivität von ESG/SRI-Investments objektiv begründen kann und nicht nur Marketingmaterial, Hörensagen und Mutmaßungen? Ansonsten scheinen ESG/SRI-Investitionen rein aus subjektiven Gründen getätigt zu werden, was ja nicht verboten ist.

Außerdem lässt die Anzahl der Zitierungen nicht auf die Qualität/Richtigkeit einer wissenschaftlichen Arbeit schließen, höchstens auf die Relevanz des Themas. Die Qualität/Richtigkeit erkennt man eher an dem Ort der Veröffentlichung. Das "Journal of Portfolio Management", wo der Artikel veröffentlicht wurde, ist eine renommierte wissenschaftliche Fachzeitschrift inkl. Peer-Review.

EsistgenugSonnefüralleda sagt am 04. Februar 2021

Dieser herbeigeschriebene Gegensatz zwischen nachhaltig Handelnden und SRI-Käufern ist doch weit hergeholt und klingt nur nach Ausrede. Meist sind diejenigen, die sich für nachhaltige Anlageformen interessieren eben auch die, die sich bereits im Alltag um Nachhaltigkeit bemühen und konsequenterweise mit ihrem Geld auch nichts Gegenteiliges anstellen wollen. Das eine tun ohne das andere zu lassen.

Ob das nun mit nachhaltigen Indizes funktioniert ist eine andere Frage, aber die Antwort ist nicht "fahrt halt mehr Fahrrad".

michael sagt am 14. Mai 2021

Was für ein langgezogener Schwafel-Artikel, der Name Wesir passt ganz gut, wie auf dem Basar, nur Blablabla.

- SRI-ETFs sind interessant für Leute die nicht von Kinderarbeit, Waffenhandel usw. profitieren wollen,

eine sauberere Anlageform gibt es momentan noch nicht.

- Dass die Gebühren höher sind stimmt nicht, die Dinger gibt es mittlerweile fast kostenfrei,

und dass diese ETFs weniger Rendite bringen stimmt auch nicht.

Wie kann man sowas nur so in den Dreck ziehen, unglaublich.