Soll ich mein Geld Stück für Stück investieren oder in einem Rutsch?

Es gilt eine größere Summe an der Börse zu investieren, sei es eine Erbschaft, eine Abfindung oder einen Jahresbonus. Es ist dabei egal, ob es sich um Aktien, Anleihen oder Fonds handelt. Etwas anderes sollte ein Privatanleger sowieso nicht kaufen.

Nun stellt sich die Frage: Soll der gesamte Betrag auf ein Mal investiert werden oder lieber in mehreren Tranchen?

- Bei steigenden Kursen ist es optimal, alles sofort zu investieren, denn dann nimmt man maximal am Aufschwung teil.

- Bei fallenden Kursen ist es optimal, gar nicht zu investieren, sondern zu warten, bis die Kurse wieder steigen und dann alles zu investieren.

- Bei stagnierenden Kursen (Sägezahnverlauf) ist es sinnvoll, das Geld nach und nach zu investieren, um so einen attraktiven Durchschnittskaufpreis zu erzielen.

Das Problem: Niemand kann voraussagen, welches der drei Szenarien eintreten wird. Was tun?

Am besten erst einmal einen Schritt zurücktreten und einige Strategieüberlegungen anstellen.

Es gibt zwei Strategien, die sich sehr ähnlich sehen, aber vollkommen unterschiedlich arbeiten.

Markt-Timing kontra zeitliches Diversifizieren

Was ist Markt-Timing

Ein Anleger, der Markt-Timing betreibt, glaubt, den Kursverlauf vorhersehen zu können. Er kauft zu Tiefstkursen und verkauft zu Höchstkursen. So hofft er, den Markt zu schlagen.

Was ist zeitliches Diversifizieren?

Diversifikation kennt man vor allem als

- regionale Diversifikation: Ich investiere weltweit und habe Wertpapiere aus allen entwickelten Volkswirtschaften (Europa, Nordamerika, Japan) und den Schwellenländern (Südamerika, Asien, Naher Osten) in meinem Portfolio.

- Diversifikation über verschiedene Anlageklassen: Ich besitze Aktien, Anleihen, Immobilien und eventuell Rohstoffe.

Bei der zeitlichen Diversifikation geht es darum, das Kursrisiko zu vermindern, indem man nicht den gesamten zur Verfügung stehenden Betrag auf einmal investiert, sondern in mehrere Tranchen aufteilt und dann nach einem vorher festgelegten Zeitraster investiert. Ziel ist es, die Kursspitzen zu nivellieren und einen attraktiven mittleren Kurs zu erhalten.

Ein Beispiel: 100.000 Euro sind anzulegen.

Erste Frage: Wie groß soll jede Tranche sein?

Da gibt es keine feste Regel. 50.000 Euro wären sicherlich die Obergrenze, denn sonst ist keine sinnvolle zeitliche Diversifikation möglich. Zu klein sollte die Tranche auch nicht sein, denn bei kleinen Beträgen steigen die Transaktionsgebühren überproportional an und es dauert ewig, bis Sie das Geld investiert haben.

Zweite Frage: In welchen Abständen wollen Sie investieren?

Auch hier gilt: Die Intervalle dürfen nicht zu kurz sein. Ein wöchentliches Investment bringt nicht unbedingt den gewünschten Diversifikationseffekt, ein Jahresabstand ist kein Investitionsintervall, sondern Rebalancing. Zeiträume zwischen drei und sechs Monaten habe sich in der Praxis bewährt.

Worin unterscheiden sich Markt-Timing und zeitliches Diversifizieren?

Der Markt-Timer ist ein aktiver Anleger, der die Extremkurse sucht. Er liegt auf der Lauer, beobachtet die Kurse und dann heißt es „Rein in die Kartoffeln, raus aus den Kartoffeln“. Der Markt-Timer tradet und hofft, so eine Überrendite zu erzielen.

Eine sehr aufwendige Strategie, die auch eine Menge Kosten verursacht und deren Misserfolg zahlreiche Studien dokumentieren. Markt-Timing funktioniert nicht.

Der zeitliche Diversifizierer ist ein passiver Anleger, der die Extremkurse nivellieren möchte. Er ist sich erst über seine Anlagepolitik klar geworden (wie viele Tranchen will ich in welchen Intervallen investieren) und zieht seine Strategie dann durch, egal, wo der Kurs steht. Er kauft und behält.

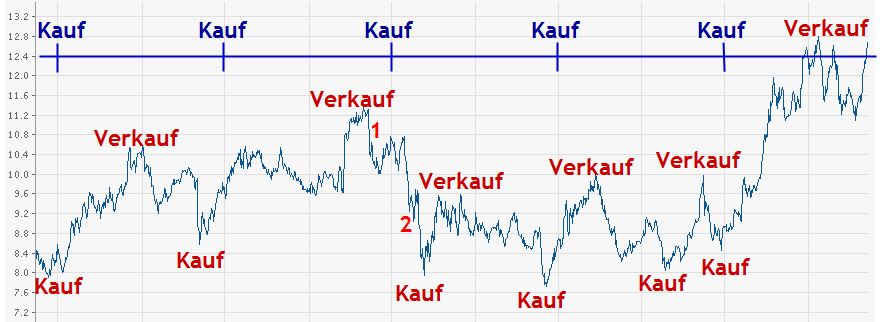

Diese Grafik zeigt, wie unterschiedlich die beiden Strategien sind (Markt-Timer in rot, Diversifizierer in blau).

Das Problem bei der Sache: Während der Diversifizierer tatsächlich kauft, sind die Kaufs- und Verkaufspunkte des Markt-Timers bloßes Wunschdenken. Der Markt-Timer möchte zu diesen Kursen handeln, ob er sie auch erwischt, ist eine ganz andere Sache.

Die Praxis hat gezeigt, dass der Markt-Timer mit viel Aufwand doch noch nicht einmal die Performance des Diversifizierers schafft, weil ihn die Trading-Gebühren auffressen. Nehmen wir den rabiaten Absturz kurz nach dem zweiten Verkauf (die rote 1 in der Grafik). Der Markt-Timer muss nur einen Tag zu spät verkaufen und schon ist ein Großteil des Erfolgs dahin. Oder nehmen wir den Punkt 2: Was, wenn der Markt-Timer das für den Beginn eines erneuten Höhenflugs hält und dann mit ansehen muss, wie die Aktie neue, nie vorher gesehene Tiefstände erreicht?

Nicht vergessen: Diese Kurve zeigt die Vergangenheit. Da ist es immer einfach, festzulegen: Da hätte man kaufen sollen, da hätte man verkaufen sollen. Dumm nur: Herr Hätte hat noch keinen reich gemacht.

Welche Nachteile hat zeitliches Diversifizieren?

Getreu dem Grundsatz: „Wer weniger Risiko will, muss dafür bezahlen“ schmälert diese Strategie die Rendite. Ein vermindertes Kursrisiko heißt nicht nur „Ich kann bei fallenden Kursen nachkaufen“, sondern bedeutet auch „Ich bin nicht voll dabei, wenn die Kurse steigen und ich erhalte weniger Dividenden beziehungsweise Zinsen.“ Das Geld „arbeitet“ nicht, sondern liegt auf dem Konto herum.

Zusätzliche Transaktionsgebühren vermindern die Rendite ebenfalls.

Soweit die rationalen Gründe. Es gibt noch einen Psycho-Grund, an dem diese Strategie scheitert: Nicht alle Menschen haben die Disziplin, Geld über eineinhalb Jahre nicht anzurühren, sondern auch wirklich zu investieren.

Was tun?

Die Frage sollte eher lauten: „Was nicht tun?“ Auf keinen Fall Markt-Timing betreiben. Das ist aufwendig und bringt nicht den gewünschten Erfolg. Selbst wenn Sie auf dem Monitor Ihres Büro-PCs einen Börsenticker installieren dürfen. Glauben Sie wirklich, Sie könnten schneller sein als die Profis (die Typen, die vor 15 Monitoren sitzen)? Sie können sicher sein: Die optimale Kaufgelegenheit taucht genau dann auf, wenn Sie in diesem stinklangweiligen Meeting mit all diesen Dummschwätzern sitzen.

Eine konsequent durchgeführte zeitliche Diversifizierung ist in meinen Augen das Mittel der Wahl. Sie können dabei sehr aggressiv vorgehen und zwei Tranchen in drei Monaten platzieren oder die Sache etwas relaxter angehen und fünf bis sechs Investments innerhalb von 12 bis 18 Monaten durchführen. Alles ist erlaubt, solange Sie sich dabei wohlfühlen.

Wichtig nur: Überlegen Sie sich, was zu Ihnen passt und halten Sie sich dann an Ihren Plan. Wenn der Kauftag kommt, dann wird gekauft und nicht gezickt. Kein „Warten wir mal, was die Krim macht“, kein „Die US-Notenbank hat aber gesagt …“, sondern Browser anwerfen, beim Broker einloggen, Wertpapier auswählen, Transaktion mit TAN bestätigen, fertig. In 30 Minuten ist alles vorbei.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Investieren, markt-timing, diversifizieren, erben

Das könnte Sie auch interessieren

- Leserfrage: Was ist der beste ETF für mich?

- Keine Panik – oder warum Ötzi-Investing cool ist

- Vom Padawan zum Finanz-Jedi: Die fünf Ebenen der Geldanlage

- Mit Immobilien als Altersvorsorge in die finanzielle Freiheit

Kommentare

Dummerchen sagt am 16. Mai 2014

Schöne Zusammenfassung einer der TOP10-Fragen der Geldanlage: "Wann soll ich investieren?" Nach nun vielen Jahren der Geldanlage stand in diesem Frühjahr die gleiche Frage mit einem höheren Betrag auch zur Debatte. Dass Markettiming keine Option war, stand für mich außer Frage - ich bin schließlich nur ein Dummerchen ;-) und kenne den zukünftigen Verlauf der Kurse nicht. Nun war es so, dass zunächst nicht klar war, ob ich die gesamte Summe wirklich investieren könnte, oder einen Teil vielleicht doch kurzfristig brauchen würde. Also wurde die erste Teilsumme direkt und die zweite unmittelbar als Klarheit herrschte investiert. Dabei waren mir die aktuellen Kurse, der Stand auf der Krim, die neuesten Gerüchte über Leitzinsen usw.usf. egal.

All-In! Ich brauche da keinen Psychotrick, um die Angst vor fallenden Kosten zu überwinden. Ob sie einen Tag nach der Komplettinvestition fallen oder nach 6/12 Monaten, wenn die letzte Rate investiert wurde - das ist dann ja auch egal. 6/12 Monate sind auf mein Anlegerleben gesehen doch arg kurz, um mir darüber eine Sorge zu machen. Aber das ist meine persönliche Einstellung und trifft nicht auf jeden zu.

Ich sehe es daher so wie Du: Alles ist erlaubt, wenn man sich damit wohlfühlt. Ich würde es aber mit dem Strecken nicht übertreiben.

Finanzwesir sagt am 21. Mai 2014

Hallo Dummerchen,

ja, wenn man in zu viele Tranchen splittet, dann werden die Gebühren überproportional hoch. Da verdient dann nur die Bank dran.

Was das All-in angeht. Es ist ein bißchen so, wie in kaltes Wasser springen. Wenn man erst mal drin ist, ist es meist nicht so schlimm. Ein Vorteil, den ich persönlich in kurzen Investitionszyklen sehe: Man hat den Kopf danach wieder frei für andere Sachen.

Gruß

Finanzwesir

Covacoro sagt am 25. Mai 2014

Interessanter Artikel.

Den Positionsaufbau bzw. auch -abbau zeitlich zu splitten, z.B. in 2 bis 3 Tranchen, ist ja in Zeiten von Flatfees bei Onlinebrokern nicht mehr teuer. In der Regel ist 3 mal Flatfee noch günstiger als die früher übliche Abrechnung Sockelbetrag + 0.25% des Gesamtvolumens bei einem Einmalinvestment.

Wie Kostolany einmal sagte, benötigen wir die 4 G's: Geld, Gedanken, Geduld, Glück.

Ein privater Anleger (egal ob passiv oder aktiv investierend) hat gegenüber den Profis v.a. hinsichtlich dem Punkt Geduld mehr Freiheiten und Entscheidungsgewalt - er sollte zeitlich diversifizieren.

Alex sagt am 06. Mai 2015

Bzw. sehe ich gerade, dass der Artikel von 2014 ist.

Dachte der wäre neu.... :/

Irgendwie doof, dass du die alten Artikel immer wieder aufwärmst bzw. aktualisierst...

Alex sagt am 06. Mai 2015

Da man die Zukunft nicht kennt, sollte man sich wenigsten die Vergangenheit genau anschauen.

Ich empfehle jedem einfach mal die ungünstigen Zeitpunkte durchzurechnen. Von mir aus mit Tranchen.

Dabei wird man ganz schnell feststellen, dass der Zeitpunkt an dem man einsteigt/aussteigt ganz entscheidend ist für die Durchschnittsrendite.

Daran besteht kein Zweifel. So schreibt es auch Gerd Kommer in seinem Buch und empfiehlt eben das Timing mit den Tranchen. Was mehr oder weniger auch ein Timing ist... :)

Hoch einkaufen ist immer ein Verlust...egal ob Regression zur Mitte ein "Naturgesetzt" ist oder nicht.

Egal ob Dax, MSCI World oder S&P 500. Die Kurse sind über den Kursen der jüngeren Verganngenheit. Warum sollte man jetzt bei den Höchstständen einstigen? Glaubt jemand ernsthaft, dass der Dax auf 15k-20k steigt in den nächsten Jahren? Oder der MSCI World auf 2000-3000?

Und instinktiv merken die Leute es auch, weil eben die Fragen sich bezüglich des Einstiegs häufen. Was nicht gerade ein gutes psychologisches Signal ist.

Natürlich jemand der vor 3-5 Jahren eingestiegen ist kann immer erzählen, dass es sich noch lohnt.

Einfach mal durchrechnen die positiven/negativen Zeitpunkte der letzten 10-20 Jahre.

Ein weiterer Punkt ist die momentane Situation.

Der Leitzins ist niedrig. Der Anleihnenmarkt bzw. Sparkonten bringt nichts. Also wandert ein großer Teil des Geldes in Aktien und die Kurse steigen. Vielleicht ist der Höchststand erreicht vielleicht nicht.

Die Wahrscheinlichkeit, dass die Kurse nochmal so steigen wie in der vergangenen 4-5 Jahren ist gering.

Die Wahrscheinlichkeit, dass der Leitzins erhöht wird in den nächsten Monaten/Jahren ist sehr hoch. Jener wird zwangsläufig auf die Kurse drücken.

Meiner Ansicht nach, ist es günstiger das Geld zu parken und zu warten bis der Kurssturz kommt und das jener kommen wird, darüber besteht unter allen Pessimisten und Optimisten Einigkeit.

Erst dann kann man ruhig in Tranchen kaufen und die Sache 10-20-30 Jahre lang aussitzen.

Dummerchen sagt am 06. Mai 2015

"Glaubt jemand ernsthaft, dass der Dax auf 15k-20k steigt in den nächsten Jahren? Oder der MSCI World auf 2000-3000?"

Nein, natürlich glaubt das niemand ;-). Genau wie sich 1995 kein Anleger vorstellen konnte, dass nach einer Verdoppelung des DAX-Werts innerhalb von 7 Jahren (1988-1995) die Kurse nochmal deutlich oberhalb von 2000 Punkten entwickeln könnten. Ist dann aber doch passiert.

Natürlich entscheiden die Kauf- und Verkaufzeitpunkte über die Rendite, aber das Argument "Höchststände sind keine günstigen Kaufzeitpunkte" kann immer nur rückblickend beantwortet werden. Der DAX-Investor von 1995 hätte heute eine Rendite von rund 9% p.a. erzielt (wenn es denn einen DAX-ETF gegeben hätte). So richtig schlecht ist das sicher nicht. Wenn Du glaubst, günstige Kauf- und Verkaufzeitpunkte erkennen zu können, wünsche ich Dir viel Erfolg - die meisten (alle?) Studien sehen Deine Chancen eher schlecht.

Lieben Gruß

Dummerchen

PS: Der Artikel von 2014 ist zeitlos. Auch in 10 Jahren wird wieder jemand behaupten, dass man gerade jetzt kaufen/nicht kaufen sollte.

Alex sagt am 06. Mai 2015

"Wenn Du glaubst, günstige Kauf- und Verkaufzeitpunkte erkennen zu können, wünsche ich Dir viel Erfolg - die meisten (alle?) Studien sehen Deine Chancen eher schlecht."

Der Punkt ist, dass man irgendwie schon ein Gefühl dafür hat, wann es vielleicht ungünstig ist. Das hat man bei anderen Dingen des täglichen Bedarfs auch.

Alleine wenn man von der Theorie Regression zur Mitte aus geht, dann kauft man wohl eher bei der Mitte und eben nicht, wenn der Kurs irgendwo an der Decke klebt.

Wo ist die Mitte? Hat jemand mal irgendwelche Daten dazu? Ist jene Mitte bei 50% der aktuellen Kurse? Oder kann man das nicht berechnen?

Ein anderen Fall der mich bedenklich stimmt ist der von Japan bezüglich buy and hold. Funktioniert eben auch nicht immer.

Finanzwesir sagt am 06. Mai 2015

Hallo Alex,

wegen der Artikel: Der Finanzwesir ist im Aufwind, es kommen viele Leute vorbei, die zum ersten Mal da sind. Für diese Leser ist es einfacher, wenn Sie alles zum Thema auf einer Seite finden.

Bei zeitlosen Themen aktualisiere ich deshalb den betreffenden Artikel.

Was den Kaufzeitpunkt angeht

"Der Punkt ist, dass man irgendwie schon ein Gefühl dafür hat, wann es vielleicht ungünstig ist. Das hat man bei anderen Dingen des täglichen Bedarfs auch."

Aktien sind aber keine Dinge des täglichen Bedarfs ;-)

Kurzfrisitig sind die Kurse komplett erratisch. Ab 10 Jahren erkennt man die Tendenz. Bei der Börse kann man sich nicht auf sein Bauchgefühl verlassen. Seit ich Nassim Talebs "Narren des Zufalls" gelesen habe, bin ich mehr den je überzeugt: Der Zufall führt ein viel mächtigeres Regime, als wir uns eingestehen möchten.

Gruß

Finanzwesir

Alex sagt am 07. Mai 2015

"Kurzfristig sind die Kurse komplett erratisch."?

Kurzfristig? Die letzten 15-20 Jahre sind wohl nicht kurzfristig.

Aber das Internet vergisst ja nicht und wir können einfach mal bisschen warten und schauen was passiert...

Michael Uray sagt am 12. August 2017

Wenn man beim Nikkei 225 im Jahr 1990 auf einmal eingestiegen wäre, dann wäre man bis heute noch im Minus.

Hätte man es aber über einige Jahre hinweg investiert, dann wäre man im Plus.

Es gibt also schon einzelne Punkte des Einstieges welche denkbar schlecht sind und wo etwa ein Sparplan für höheren Summen über mehrere Jahre hinweg Sinn machen kann.

Hier gibt es einen "Nikkei-225 Dividends Reinvested Price Calculator" mit welchem man so einen schlechten Einstiegszeitpunkt nachvollziehen kann.

https://dqydj.com/nikkei-return-calculator-dividend-reinvestment/

Dies hier zeigt einen Langfrist-Chart des Nikkei:

http://avondaleam.com/nikkei-long-term-chart/

ChrisS sagt am 14. August 2017

@ Michael Uray

"Es gibt also schon einzelne Punkte des Einstieges welche denkbar schlecht sind und wo etwa ein Sparplan für höheren Summen über mehrere Jahre hinweg Sinn machen kann."

Sicher findet man manchmal solche Punkte, besonders je weiter man in die Nische geht (also speziellere Länder- und Branchenindizes betrachtet, bei denen es im Ggs zum allgemein diversifizierten Breitmarkt solche singuläre Blasen&Platzen-Ereignisse geben kann. Wer beim Nasdaq ausgerechnet 2000 am Höhepunkt all-in gegangen ist, musste danach auch fast 15 Jahre warten um wieder "auf null" zu kommen.).

Die Frage ist jedoch, um daraus eine wirkliche Handlungsanweisung ableiten zu können, eine realistische Abschätzung der Wahrscheinlichkeiten - sind solche Situationen eher die Ausnahme oder eher die Regel ? Das lässt sich von der rein wirtschaftlichen Seite ja relativ leicht überprüfen (kann also jeder, der Excel bedienen kann, auch in 15 Minuten selbst machen).

Man nehme sich die Total Return Kursdatenreihe eines breiten, repräsentativen Index, zB MSCI World (langfristige Daten sind ja öffentlich verfügbar), und rechne die Punktestände in Prozentrenditen um. Groß und breit diversifiziert sollte der Index wie gesagt sein, weil man sich so weniger den Blasen&Platzen in spezielleren Untersegmenten aussetzt, und weil es auch der Anlagerealität der meisten von uns entspricht, die den MSCI World als Hauptbestandteil ihres Kernportfolios benutzen.

Oder sagen wir mal anders herum, aus guten Gründen wird ja auch niemandem seriös empfohlen, all sein Geld nur in den Nikkei oder Nasdaq zu stecken, wer das macht ist selber schuld und brauch sich hinterher bei niemand anderem beschweren :-D

Mit den Prozentrenditen vergleicht man nun mehrere Szenarien. (a) Die kumulierte Wertentwicklung einer Einmalanlage (zB 10.000€ komplett zum Startzeitpunkt investiert) bis zu einem selbstgewählten finalen Bewertungszeitpunkt (zB nach 10 Jahren, 20 Jahren, etc.) und den finalen Wert verschiedener mögliche Stückelungs&Streckungs-Methoden (zB die 10.000€ aufgeteilt auf 5 Jahre mal 2000€, oder wie man sonst will) zum selben Ende.

Idealerweise "rolliert" man die Betrachtungen auch noch, um so die Entwicklungen in verschiedenen fortlaufenden Zeitfenstern (zB 1970-90, 72-92, usw, je nachdem welche Spanne interessiert) zu untersuchen.

Ich hatte das vor einiger Zeit mal provisorisch für verschiedene Zeitfenster (5,10, 20 Jahre) und verschiedene Streckungsmethoden mal durchgerechnet, und (wenig überraschend) war die Einmalanlage in der weit überwiegenden Mehrheit aller Fälle der Stückelung überlegen, was den finalen Kapitalwert angeht.

Wenig überraschend, denn der Aktienmarkt selbst hat ja einen allgemeinen langfristigen Aufwärtstrend - an dem man also am meisten partizipieren kann, wenn schon von Anfang an das gesamte Kapital zum sich-weiterverzinsen in den Markt gebracht wird.

Natürlich gab es auch, je nach Konstellation, ein paar negative Fälle (zB wer ausgerechnet am Höhepunkt vor zwischenzeitlichen Crashs investierte, da war für einige Zeit die Streckung vorteilhafter), jedoch sind solche Situationen eben allgemein trotzdem eher in der Minderheit gewesen.

Das "Kernproblem" bei der Sache ist also, dass man sich damit eigentlich auch schon leicht in den Bereich des "Market-Timings" reinbewegt (und warum davor den Einsteigern&Anfängern eher abgeraten wird, brauche ich ja eigentlich nicht nochmal wiederholen, oder?) - denn die Frage "Einmalanlage oder Stückelung?" ist ja auch immer im Grunde eine Frage über die eigene Meinung zu den Kursentwicklungen der Zukunft (wovon niemand so wirklich eine Ahnung hat).

Wenn ich davon ausgehe, dass der Aktienmarkt nach (5,10,20 oder je nachdem welchen Zeitraum ich mir aussuche) Jahren höher steht als heute, wäre eine Einmalanlage das sinnvollste.

Nur wenn ich davon ausgehe dass der Markt (in meinem Stückelungszeitraum) sich nur seitwärts oder gar abwärts bewegt, wären gestreckte Investitionen sinnvoller - aber wenn ich das schon glaube, wäre es ja am sinnvollsten wenn ich erst garnicht investiere!https://www.finanzwesir.com/blog/msci-world-etf-kurshttps://www.finanzwesir.com/blog/msci-world-etf-kurs

Da aber niemand die Kursentwicklungen der Zukunft vorhersehen kann (Anfänger, um die es bei der Frage ja meistens geht, können das nicht, und auch bei den "Profis" sieht das nicht viel besser aus), ist es "rational", sich einfach an die Methode zu halten, die in den meisten Fällen der Vergangenheit den höheren finalen Kapitalwert gebracht hat, und das war eben hpts die Einmalanlage.

Wen das genauer interessiert, der kann sich im Internet leicht und schnell auch viele verschiedene Artikel und Studien zur "Entzauberung des Mythos Cost-Average-Effekt" ergoogeln.

Das war bis jetzt aber natürlich nur wie gesagt die rein-wirtschaftliche Betrachtung der Frage. Warum ich trotzdem nicht deswegen dogmatisch darauf bestehen würde, das jeder jetzt nur noch Einmalanlagen machen muss, liegt halt daran das wir Menschen, abseits aller schönen akademischen Theorie, in der Realität eben keine perfekten rationalen homo oeconomicusse sind.

Ganz abgesehen davon, dass sich die Frage nach der großen Einmalanlage ja auch nur für Leute stellt, die überhaupt schon den großen Einmalbetrag vorrätig haben - das trifft ja nicht auf jeden zu, viele (gerade jüngere Leute) haben solch nennenswertes Vermögen noch nicht, sondern sind quasi alternativlos so oder so dazu "gezwungen", ihr Depot nur nach und nach mit vielen kleinen Spar-Schritten aufzubauen.

Und selbst bei denen, die schon etwas mehr Kapital haben und also vor dieser Frage stehen würden, auch da wäre es oft nicht verkehrt, wenn sie trotzdem auch erstmal "nur" ein bischen strecken und in Raten investieren.

Warum?

Nun, wir müssen uns immer daran erinnern, das wir hier ja hpts über Anfänger und Einsteiger reden - die also mit der Börse meist ja noch garnie was zu tun hatten und bisher nur "sichere" Zinsspar-Anlagen ohne Schwankungen kannten. Für die ist es eine ganz neue Erfahrung, das sich ihr Vermögen dann auch mal mindern kann, und daran sollte man in psychologisch verdaubaren Häppchen erst gewöhnt werden.

Ich vergleich das gern mit dem schwimmen lernen, da wird der Neuling ja auch nicht allein einfach nur vom 5-Meter Brett gleich ins tiefste Wasser geworfen, denn was passiert dann wohl? Er kann damit noch nicht umgehen, wird panisch und ertrinkt.

Nein, man entwickelt sich da schrittweise hin, je nachdem wie man durch Erfahrungen in seichteren Gewässern erstmal psychologische Sicherheit und Souveranität (also Vertrauen in seine eigenen Fähigkeiten, mit den erlebten Situationen auch umgehen zu können) und steigert sich dann immer weiter.

Auf die Börse übertragen ist das ähnlich. Wenn ein Anfänger 100.000€ zu investieren hat, würde ich ihm trotzdem noch meistens empfehlen, erstmal nur einen kleineren Betrag davon zu investieren (vllt 10.000€ oder so) und das ganze eine zeitlang zu beobachten - damit er in Ruhe die wichtige Erfahrung machen kann, wie sich das anfühlt wenn die Börse mal ganz normale Schwankungen nach unten, zB -5% hat, und das man das auch "überlebt" und danach "abgehärteter" wieder weiterinvestieren kann.

Ja das ist nicht ganz rational, aber die Menschen sind es eben auch nicht, unser Anfänger hätte beim selben -5% Verlust, wenn er schon die ganzen 100.000€ ohne Gewöhnungs- und Erfahrungswerte investiert hätte, schon viel eher Panik geschoben und dann wahrscheinlicher diese "typischen Anfängerfehler" gemacht (vor denen ja auch immer wieder deshalb gewarnt wird), also mit Verlust verkaufen und der Börse geprellt für immer den Rücken kehren.

Die Erfahrung und Souveranität im Umgang mit Verlusten kann eigentlich nur bedingt durch "theoretische Trockenübungen" vorher geleistet werden, sondern muss auch einfach mal live durchlebt werden (und dabei am besten eben anfangs mit kleineren Summen, wo's noch "verträglich" ist).

Es ist halt eine Sache, nur unbeteiligt-nüchtern an ner Kursdatenreihe abzulesen, aha solche und solche Schwankungen treten an der Börse auf (natürlich sollte man das vorher wissen, aber allein nur wissen ist eben nicht alles), und eine andere Sache, das dann später mal in echt mit seinem eigenen Geld mitzumachen, was sich wieder ganz anders anfühlt.

Anstatt zu den Anlegern zu gehören die erst zuviel investieren und dann hinterher feststellen, dass sie gedanklich noch garnicht so bereit dafür waren und sich übernommen haben, ist es oft besser wenn man am Anfang lieber etwas zurückhaltender agiert, erstmal Erfahrungen und Souveranität gewinnt und dann in Ruhe bewußt nachlegen kann bis auf das Ziel-Level mit dem man sich wohlfühlt.

Aber wie gesagt, das ist eben auch individuell-typabhängig. Jeder soll da machen, wie er sich selbst einschätzt. :-)

Gerade deshalb, weil Psychologie und Verhalten ja so wichtig sind, gibt es auch soviele Artikel für Anfänger und Einsteiger hier dazu, mal nur eine beispielhafte Auswahl zum Thema:

deralex sagt am 26. September 2017

Ich habe einen höheren sechsstelligen Betrag zu investieren und habe mich nach langer Überlegung und Recherche dazu entschieden zeitlich zu diversifizieren.

Der Hauptgrund ist, dass wenn man sich die besten und schlechtesten Zeitpunkte mal anschaut über 15 Jahre durchaus die Renditen zwischen knapp über 1% pro Jahr und fast 15% schwanken. So auch statistisch schön nachgewiesen im Kommer.

Man kann also die 1% oder aber die 15% theoretisch erreichen zumindest wenn man die Vergangenheit auf die Zukunft projiziert. Das könnte sich schon an einem Jahr entscheiden, so z.B. 2007 vs. 2008.

Durch zeitliche Diversifikation bewegt man sich eher zur Durchschnittsrendite von knapp 8%. Je nachdem wie lange man streckt und wie sich der Kurs entwickelt stärker oder schwächer darüber oder darunter.

Wie im Artikel schön beschrieben tauscht man also Rendite gegen Risiko. Natürlich sind 15% verlockend, dafür müsste man aber den Markt perfekt timen. Ich sehe aktuell ein nicht unerhebliches Risiko dass ein Höchststand meine Rendite eher Richtung 1% schmälert, als mir 15% einbringt. Daher diversifiziere ich zeitlich.

Moabeat sagt am 26. September 2017

@deralex: Es hört sich so an als hättest du ein für dich gutes Modell gefunden. Allerdings ist der statistische Vorteil der Einmalinvestition nicht darauf zurückzuführen, dass dann häufig Topjahre folgen.

Dieser liegt einfach darin begründet, dass dein Geld bei einer Einmalinvestition länger arbeiten kann als wenn du Teile zurückhältst, um Crashrisiken auszuweichen.

Ich frage mich allerdings immer, wie weit man zeitlich streuen will, um tatsächlich dem Risiko des Crashs nach Einstieg aus dem Weg zu gehen. Meiner Ansicht nach macht eine Verteilung auf weniger als ein Jahr keinen Sinn, da dies ja impliziert, dass man einen Crash in genau diesem Fenster annimmt. Je länger aber die zeitliche Diversifikation andauert, desto höher sind statistisch dann auch wieder deine Opportunitätskosten.

deralex sagt am 27. September 2017

@Moabeat

Ich habe für mich 36 Monate gewählt.

Die letzten Crashs die ich miterleben dürfte (2001, 2008) waren meistens in einem relativ kurzen Zeitraum erledigt.

Es ist aber glaube ich eher ein Gefühlssache. Es kann natürlich auch sein dass genau nach den 36 Monaten ein Crash kommt.

Es ist halt nur bei sechsstelligen Beträgen so dass man erstmal schluckt und die Hemmschwelle einmalig bei Höchstständen all in zu gehen einfach zu hoch ist. Letztendlich tröste ich mich damit dass viele Sparer über 30 Jahre zeitlich diversifizieren und das "Problem" gar nicht haben.

Moabeat sagt am 27. September 2017

@deralex: Ich stand vor einem ähnlichen Problem, hatte (und habe) allerdings bisherige Crashs nur als Zuschauer von Brennpunkten etc erlebt. Ich habe mich damals für die Einmalanlage entschieden und lebe gut damit.

Für mich war es wichtig mir genug Zeit zu nehmen eine zu mir passende Strategie zu basteln, diese dann einfach anzuwenden und dann auch möglichst schnell wieder mein Leben ohne große Gedanken an Depot, Portfolio und Assetallokation zu leben.

Ich bin damals davon ausgegangen, dass ein schneller Schnitt (die Einmalanlage) mich von dem Drang befreit immer weiter rumzuschrauben und zu hinterfragen.

Ich bin bis heute sehr zufrieden mit meiner Aufteilung (50% MSCI World, 26% MSCI EM, jeweils 8% SC Europa, USA und EM) und meinen Produkten, was aber sicher auch zum Teil daran liegt, dass ich mich nur noch sehr selten mit Detailfragen meines eigenen Depots befasse.

ChrisS sagt am 27. September 2017

@ deralex

den "wichtigsten" Entschluss hast du ja schon gemacht - nämlich den Willen, überhaupt mal mit dem investieren anzufangen.

Das ist nämlich das langfristig kriegsentscheidende und der größte Hebel bei der Renditeentwicklung - nach 20+ Jahren geht es danach auch nicht mehr so sehr um "Detailfragen" wie "habe ich am Anfang alles auf einmal, oder auf 36 Monate aufgeteilt?", das beeinflusst die langfristige Endrendite nach Jahrzehnten nur noch im Nachkomma-Bereich, nein der Hauptteil der Rendite wird einfach schon allein bei der Grundfrage "habe ich überhaupt mal investiert, oder garnie angefangen?" gemacht.

Wenn du dabei lieber am Anfang erstmal etwas strecken willst, und in welchen Intervallen/Raten, musst du dir selbst einrichten wie du am besten damit umgehen kannst.

Einen "Königsweg" oder "mathematisch ideale" Methode gibts da nicht wirklich, schau einfach dass die Zeit zu dir passt (nicht zu kurz, nicht zu lang) das du dich an die Börse gewöhnen kannst und Selbstsicherheit gewinnst.

Denn wie wir schon sagen, wenn die Raten erstmal alle investiert sind, bist du dann ja auch nur wie jeder andere "all-in" und solltest mit den Schwankungen umgehen können (blöd wenn der Crash dann genau nach 36 Monaten kommt, dann geht es nur noch darum dass du dich hoffentlich so gut daran gewöhnt hast, nicht mehr wie zB in Monat 1 panisch verkaufen zu wollen).

Das Sammeln von Erfahrungen durch die Streckung ist ja auch nur das eine, das zweite wichtige was im Umgang mit der Börse hilft ist die Asset-Allokation nach Risikotoleranz, also der öfter erwähnte "-50% Crashtest": Investiere nur soviel Geld, dass du auch eine Halbierung davon noch ertragen kannst.

Oder umgekehrt - was ist dein maximal aushaltbares Verlustlevel? Verdoppele diesen Prozentbetrag und du bekommst deine empfohlene Aktienquote (den Rest des Geldes dann sicherer anlegen).

Hierbei geht es darum, die (unvermeidlichen) Schwankungen der Börse noch in persönlich gesetzten Grenzen halten zu können, um so die (vor allem psychologische) Sicherheit und Kontrolle zu gewinnen, dass Verluste sich nicht höher als gewollt aufs Gesamtvermögen auswirken können (man so also weniger für irrationale Panik anfällig ist und im Ernstfall alles verkaufen wollen würde weil man kein Ende sieht und immer schlimmeres befürchtet).

So muss man auch nicht mehr so sehr auf die "Höchststände" schauen (das verleitet nur zu taktisch /markt-timigen Spielchen, die man sich eher mit der Zeit abgewöhnen soll, statt sich ihnen weiter auszuliefern), denn was/wann/wie zu tun ist zeigt dir dann immer schon ein einfacher Abgleich der Ist/Soll-Allokation im Rebalancing.

Einfach-Ist-Besser sagt am 25. Oktober 2017

Hallo Finanzwesir,

danke für den Artikel und die Gegenüberstellung von Markt-Timing kontra zeitliches Diversifizieren.

Was ich interessant gefunden hätte, wäre wenn Du zeitliches Diversifizieren kontra All-In beleuchtet und in Deine Grafik mit aufgenommen hättest. Mich hätte insbesondere mal die Entwicklung beider Depotwerte über die Jahre hinweg interessiert wenn man alles auf einmal kauft oder in Tranchen tätigt.

Ich versuche jetzt mal selbst -ohne Grafik- in der Theorie mit meinem bescheidenden Wissen eine Antwort auf All-In vs. Tranche zu geben.

Neulinge, wie ich kommen an die Börse. Und da ist es egal ob wir einen Bullen- oder Bärenmarkt haben, die Fragen sind immer:

- Ist nun der beste Zeitpunkt zum investieren?

- Viele Personen sagen, der nächste Crash steht kurz bevor

- Die Experten sagen, diesmal ist es anders, dieser Crash ist noch nicht zu Ende

- Ich habe Angst ich steige zum falschen Zeitpunkt ein

- Meine Angst hält mich seit Monaten zurück zu investieren und ich fürchte mir entgehen dadurch Gewinne

Meine Antwort zu diesen Fragen basiert auf folgenden Aussagen:

- Den Markt geht langfristig immer aufwärts und der Weg nach oben ist wild und steinig Benchmark Markt

- Wir können nicht die wilden und steinigen Schwankungen vorhersagen (Das glaubst Du nicht? Probiere es aus: Schlag den Markt

- Dadurch müssen wir uns mental vorbereiten und uns stärken um diese (mentalen) Schwankungen durchzustehen

- Wir werden als Buy -and Hold-Anleger in den nächsten 30 Jahren mehrmals zusehen müssen wie sich unser Aktienbestand mehrmals halbiert und verdoppelt

- Langfristig sind diese Schwankungen egal Heatmap Markt (siehe die Grafik selbst wenn man ein Pechvogel war und genau vor dem Crash 1970 oder 1990 investiert hat, nach 30 Jahren hat sich dies ausnivelliert)

Die Frage demnach, sollte nicht lauten ob ich jetzt alles, in Tranchen oder später investieren sollte? Die Frage sollte lauten, ob ich überhaupt in Aktien investieren sollte? Glaube ich der Aussage, dass der Markt langfristig steigt, weil die Produktivität Unternehmen und damit ihren Wert vorantreibt? Schaffe ich es mit anzusehen, dass mein hart erspartes Vermögen in Zukunft halbiert wird und ich trotzdem den Kurs halte?

Wenn ich das bejahe, dann ist die Antwort:

Der beste Zeitpunkt um Aktien zukaufen war immer gestern, der zweitbeste ist heute!

Umso früher ich mein Geld investiere um so früher kann es für mich arbeiten und Zinseszins generieren. Wenn ich mein Geld in Tranchen investiere, liegt es einfach nur herum ich mache "Verlust" durch Inflation. Ich spekuliere darauf, dass der Markt fällt. Meiner Meinung nach ist es die Light-Version des Markt-Timings und die Einstiegsdroge ins spekulieren und damit den Verlust.

Finanzwesir sagt am 25. Oktober 2017

Hallo Einfach-Ist-Besser,

ja, im Grunde genommen ist es das. ;-)

Gruß

Finanzwesir

ChrisS sagt am 26. Oktober 2017

@ Einfach ist Besser

"Was ich interessant gefunden hätte, wäre wenn Du zeitliches Diversifizieren kontra All-In beleuchtet und in Deine Grafik mit aufgenommen hättest. Mich hätte insbesondere mal die Entwicklung beider Depotwerte über die Jahre hinweg interessiert wenn man alles auf einmal kauft oder in Tranchen tätigt."

Der vom Finanzwesir gezeigte Beispiel-Chart war nur illustrativer Natur (siehe ja schon allein daran, dass weder gesagt wurde um was für einen Basiswert es sich dabei überhaupt handelt, noch ist eine Zeitskala mit angegeben, usw) - daraus verallgemeinernde Aussagen für so Fragen wie "ist Einmalanlage oder Ratenzahlung besser?" (auch so ein Thema, worüber wir grad wieder viele Kommentare woanders schreiben) abrechnen zu können ist unmöglich und unseriös (da dies eben nur ein beliebiger Wert und ein beliebiger Zeitraum ist, also eine zufällige Stichprobe).

Falls dich eine richtige "Untersuchung" mit etwas mehr Aussagekraft zu dem Thema interessiert, ist es immer am besten sie selbst zu machen (dann muss man auch nicht einfach nur den Behauptungen von anderen "glauben").

Man kann sich zB bei MSCI historische Kursdatenreihen für den World-Index ins Excel runterladen und damit Vergleiche wie "wie entwickelt sich der Kapitalwert einer sofortigen Einmalanlage von X € im Gegensatz zu beliebigen Streckungsmethoden (also dieselbe Summe stattdessen über Y Monate/Quartale/Jahre etc gesplittet zu investieren) ?". Diese Untersuchungen rolliert man dann am über verschiedene Zeiträume, um daraus am Ende allgemeine Durchschnittsaussagen ableiten zu können.

Ich hatte das auch wie gesagt selbst einmal mit verschiedenen Streckungsmethoden vs Einmalanlagen durchgerechnet und in der weit überwiegenden Mehrheit der Fälle war die Einmalanlage langfristig überlegen.

Aber das sollte den regelmäßigeren Finanzwesir-Lesern ja nichts neues sein, da wir das schon öfter hier in den Kommentaren wiederholt hatten (genauso eben auch neben dem reinen Zahlenaspekt die psychologische Seite, die es trotzdem manchmal, besonders für Anfänger, empfehlenswerter macht sich lieber erstmal mit Streckung an die Börse "gewöhnen" zu können).

Im Rest von deinem Posting artikulierst du dies ja auch nochmal, also hast die richtige Einstellung dazu schon verinnerlicht. Genau diese geistige Stärke muss jeder Neuling nach und nach entwickeln können.

"Die Frage demnach, sollte nicht lauten ob ich jetzt alles, in Tranchen oder später investieren sollte? Die Frage sollte lauten, ob ich überhaupt in Aktien investieren sollte?"

Dem noch hinzufügend - weil das ja auch in den ganzen Komplex "Angst vor Verlusten" mit reinspielt - als nächste Frage: "wieviel sollte ich in Aktien investieren?". Genau das ist ja eigentlich der entscheidende Weg (nicht so sehr die Detail-Frage Einmalanlage oder Streckung), denn über die Allokation entscheidet ja jeder Anleger selbst, wie sehr oder wenig er den Aktienschwankungen ausgesetzt ist.

Wer es, wie du sagst, eben "nicht schafft, mit anzusehen dass sich sein hart erspartes Vermögen in Zukunft halbiert" - dass hieße ja auch, man hätte sein ganzes Vermögen in Aktien investiert - der kann (muss sogar) seine Investitionsquote eben dementsprechend anpassen bis zu einer Toleranzgrenze, bei der man die Auswirkungen der unvermeidlichen Aktienschwankungen aufs Gesamtvermögen so reduziert, dass es noch langfristig erträglich durchhaltbar bleibt und man eben nicht "vom Kurs abkommt" (also Panikverkäufe macht und so zwischenzeitliche Buchverluste zu dauerhaft realisierten Verlusten macht).

Die altbekannte "-50% Crashtest" Allokationsmethode eben

https://www.finanzwesir.com/blog/maximaler-verlust-drawdown-depot

Wer von sich weiß, dass er eine Halbierung seines Vermögens nicht aushalten würde, für den ist es besser, dann lieber eben nur einen kleineren Teil seines Gesamtvermögens in Aktien zu investieren (eben bis zu der Grenze, mit der man sich noch wohlfühlt), anstatt sich (a) zu übernehmen oder (b) garnicht mehr zu investieren. Zb wer statt Halbierung eben nur Verluste in Größenordnung von bspw -15% (bezogen aufs Gesamtvermögen) will, wird daher nur ca. 30% seines Kapitals in Aktien investieren, und den Rest lieber in ruhigeren Anlagen.

Mit dieser Vorgehensweise löst sich auch ein bischen die Angst vor der Börse, da man die Größenordnung potentieller Verluste selbst noch im Griff hat (und damit auch die Sicherheit gewinnt, Crashphasen besser durchzustehen, da man weiß dass die Auswirkungen der Crashs aufs Gesamtvermögen immer noch in selbst gesetzten Grenzen gehalten werden können).

Alexander Schmitt sagt am 15. Dezember 2017

Hallo Finanzwesir,

ich finde, die Statistik sollte das letzte Wort haben. Die wichtigste Frage dafür ist nicht der heutige Kurs oder die kurzfristige Prognose, sondern der Anlagezeitraum. Schon auf 10 Jahre ist die Wahrscheinlichkeit ziemlich genau 2:1 für die Einmalanlage, im Dow aufgrund der langen Zeitreihe gerechnet. Im DAX noch besser, aber 1929 fehlt...

Also für mich ist klar: Anlegen. Natürlich kann es morgen knallen, aber in 2 von 3 Fällen fahre ich damit besser!

Grüße, Alex

PS: Das schöne ist, an der Börse kann alles gerechnet werden. Nur wie es kommt weiß man nicht. ;-)