Leserfrage: Mein ETF schwankt extrem. Was soll ich tun?

Leser O. schreibt

Ich habe Ihr Buch gelesen und fand es sehr gut. Ich habe bei der Consorsbank den Comstage MSCI World Fond und bespare ihn seit 2017 alle zwei Monate mit 2.000 - 2.500 €. Ich habe erst 2.500 € eingezahlt. Was mich aber beunruhigt ist, dass ich bereits 68 € Verlust habe.

Soll ich mit dir da Gedanken machen? Die Schwankungen sind schon extrem. Experten sagen, er macht immer Rendite.

Der Finanzwesir antwortet

"Soll ich mit dir da Gedanken machen?"

Ja, auf jeden Fall, denn Verdrängen verschlimmert das Problem.

Die Faktenlage

- Eingezahlt: 2.500 €

- Verlust: 68 €, das sind 2,72 % des eingesetzten Kapitals (Kaufkosten vernachlässigt) oder annualisiert: 32,64 % p.a. (Leser O. hat mir am 31.01. geschrieben).

- Bewertung: Das ist extrem.

Was tun?

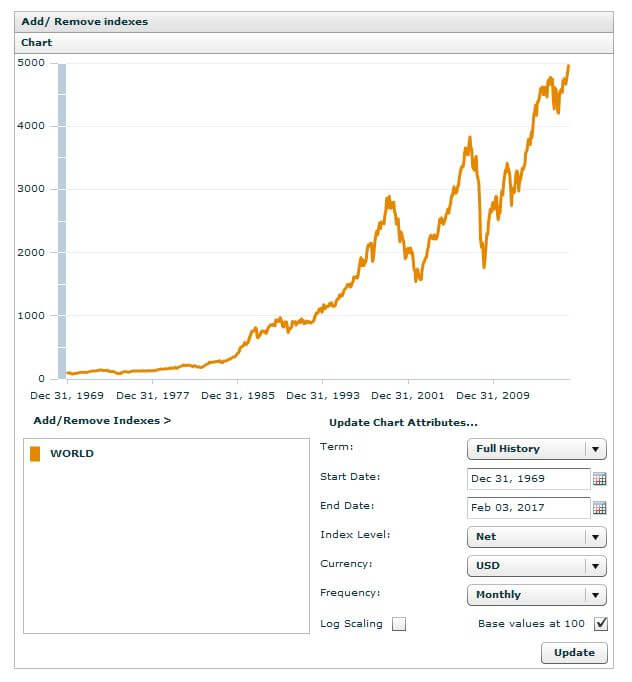

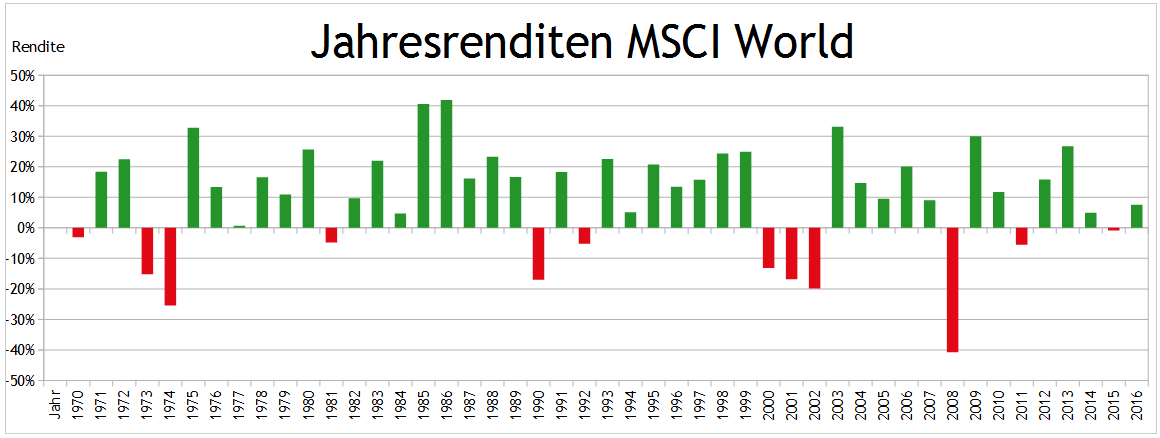

An den Zahlen können wir nichts drehen, aber was ist mit der Bewertung. Ist das wirklich extrem oder einfach normal für diese Anlageklasse? Wie können wir diese Frage beantworten? Die beste Medizin gegen postfaktische Gefühle sind Zahlen. Also besorgen wir uns welche. MSCI stellt dankenswerterweise die Monatsrenditen des MSCI World seit dem Start im Dezember 1969 zur Verfügung.

Ich habe mich für die Netto-Variante in US Dollar entschieden.

So definiert MSCI diese Index-Variante:

"Net total return indexes reinvest dividends after the deduction of withholding taxes, using (for international indexes) a tax rate applicable to non-resident institutional investors who do not benefit from double taxation treaties."

Quelle MSCI Index Definition

- Warum die Netto-Variante? Weil die meisten ETFs auf dieser Index-Variante beruhen.

- Warum Dollar und nicht Euro? Weil die Euro-Zeitreihe nur bis zum 31.12.1998 zurückreicht. Ich brauche hier aber eine möglichst lange Zeitreihe.

Grenzen der Berechnungen

Ich betrachte weder Transaktionskosten noch die Inflation oder Steuern. Im realen Leben werden Sie die folgenden Renditen nicht erreichen. Deshalb verzichte ich weitestgehend auf Nachkommastellen, denn das wäre eine Scheingenauigkeit, die diese Berechnung nicht hergibt.

Ist ein Verlust von 2,72 % in einem Monat extrem?

Wir schauen uns die Zeitreihe an.

- Dezember 1969 bis Januar 2017: 566 Monate, macht 565 Renditeschwankungen

- Zahl der Monate mit negativer Rendite: 219 entspricht 39 %

- Zahl der Monate mit positiver Rendite: 346 entspricht 61 %

- Rendite-Mittelwert: 0,8 %

- Quartil 0 = schlechteste Rendite: -19 %

- Quartil 1 = 25% aller Werte liegen unter diesem Wert: -1,7 %

- Quartil 2 = Der Median: 1,1 %

- Quartil 3 = 75% aller liegen unter diesem Wert: 3,3 %

- Quartil 4 = beste Rendite: 14,6 %

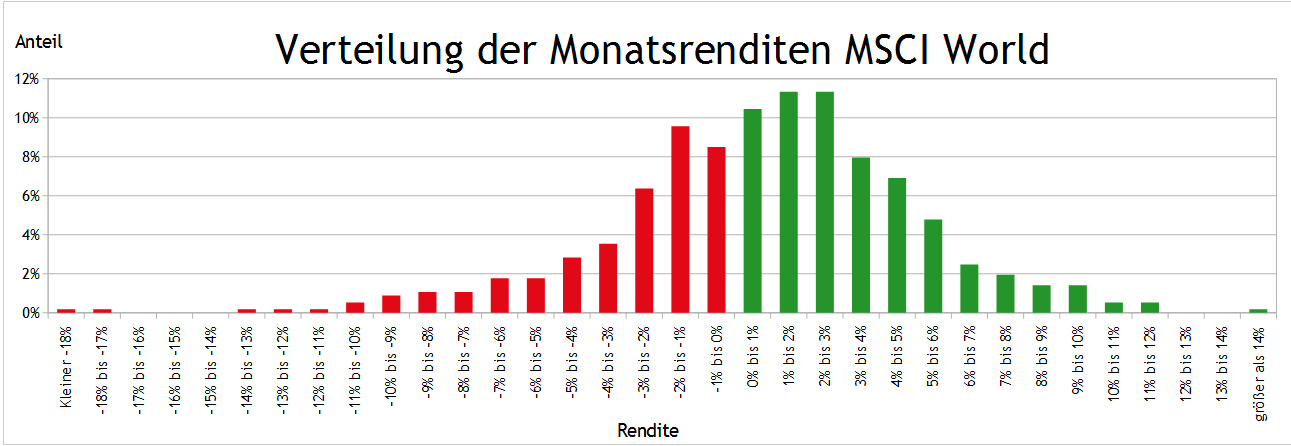

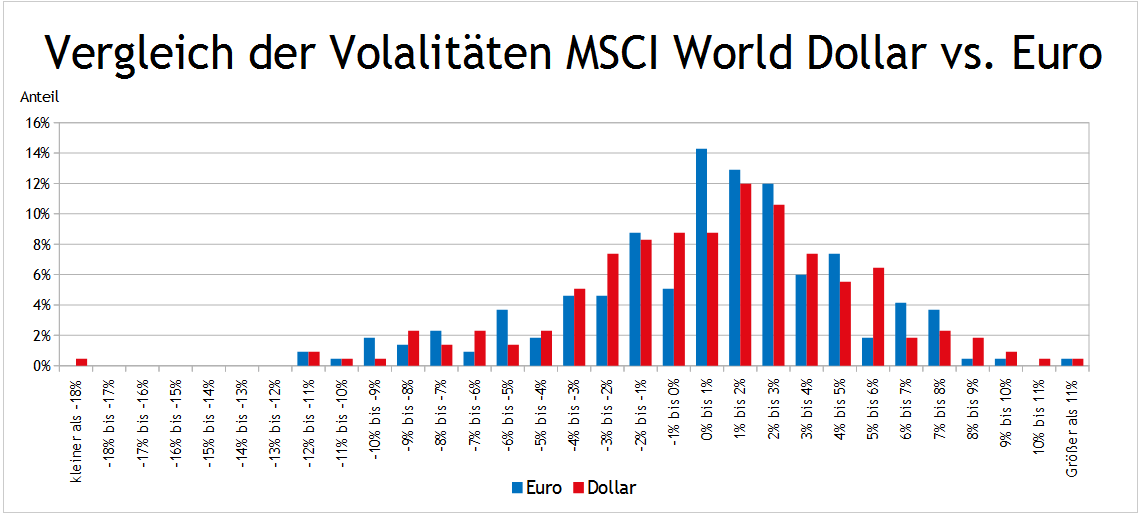

Nun stellt sich die Frage nach der Häufigkeit. Wie häufig kommen die einzelnen Renditen vor?

Wie lese ich dieses Diagramm? Gut 10 Prozent aller Renditen liegen zwischen null und einem Prozent. Das ist der erste grüne Balken. Wir erkennen: Es handelt sich um eine Glockenkurve.

- 33 % der positiven Monatsrenditen liegt im Bereich zwischen null und drei Prozent.

- 24 % der negativen Monatsrenditen liegen zwischen null und minus drei Prozent.

Für Leser O. bedeutet das: Minus 2,72 Prozent sind kein Extremwert, sondern eine ganz normale Schwankungsbreite. Plusminus drei Prozent pro Monat ist ein typisches Verhalten für diesen Index.

Erst wenn die Werte zweistellig werden, ist eine Sturmwarnung angebracht. Interessant in diesem Zusammenhang: Es gibt mehr Bullen- als Bärenmonate, aber wenn der Bär zuschlägt, schlägt er mit minus 19 % härter zu als der Bulle, dessen Punch nur ein Plus von 14,6 % erreicht.

Das deckt sich mit meiner Erfahrung: Wenn es rauf geht, geht es halt so vor sich hin. Aber wenn der Crash kommt, kommt er oft hart und scharf. Was man in Monaten aufgebaut hat, verliert man in Tagen. Begleitet von medialem Trommelfeuer für eine schöne Verkaufspanik.

Nehmen wir den Dax des Jahres 2016: Im ganzen ersten Quartal das große Gejammer:

- N-TV: "Fast 500 Punkte runter: Dax beginnt 2016 mit einem Crash"

- Manager Magazin: "Warum der deutsche Aktienmarkt stärker leidet als andernorts"

- Börse Frankfurt: "Schwächster Dax-Jahresstart seit 25 Jahren"

Und was wurde daraus? Die Medienkarawane zog weiter und der Dax konnte endlich in Ruhe sein Ding machen. Im Januar 2017 kam dann die Pressemeldung, die keinen interessierte: Der Dax hat das Jahr 2016 mit ganz soliden und durchschnittlichen 6,9 % Rendite abgeschlossen.

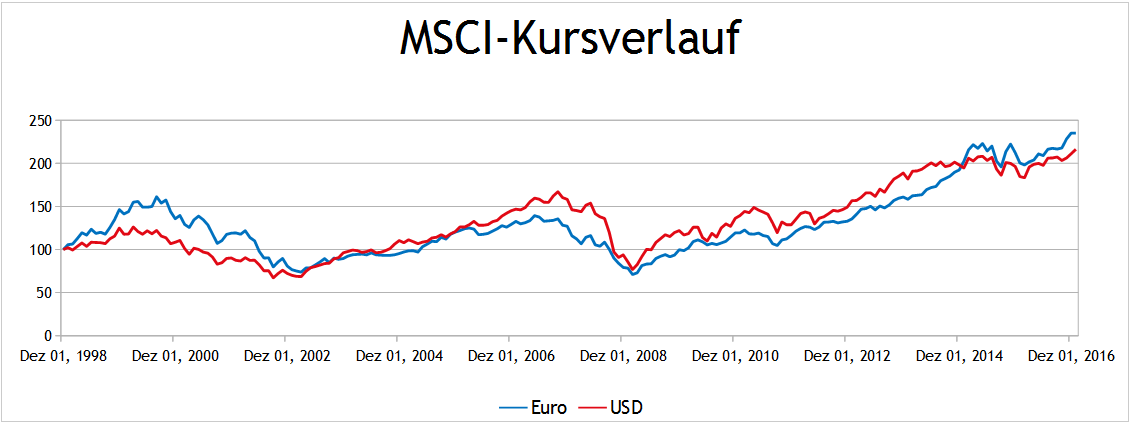

Was ist mit Währungsschwankungen?

Der MSCI World besteht aus 14 Währungen vom US-Dollar bis zum Neuen Israelischen Schekel. Mit über 50 % ist der Dollar das Währungsschwergewicht des Index, der Euro ist mit 13 % vertreten. Macht es nicht einen Unterschied, ob wir alles in Dollar umrechnen oder in Euro?

"Schau’n mer mal" würde der Kaiser sagen. Erst mal rüber zu MSCI und die Rohdaten heruntergeladen. Die Zeitreihe beginnt im Dezember 1998 und endet 218 Monate später im Januar 2017. Es ist wieder der Netto-Index. Einmal in Euro und einmal in US Dollar.

Quartilvergleich

| Kennzahl |

MSCI in Euro |

MSCI in Dollar |

| Quartil 0 = schlechteste Rendite |

-11,7 % |

-18,96 % |

| Quartil 1 = 25 % aller Werte liegen darunter |

-1,55 % |

-1,95 % |

| Quartil 2 = Median |

0,90 % |

0,87 % |

| Quartil 3 = 75 % aller Werte liegen darunter |

2,90 % |

3,17 % |

| Quartil 4 = beste Rendite |

11,44 % |

11,22 % |

| Summe der Monate mit positiver Rendite |

138 (64 %) |

127 (59 %) |

| Anteil der Monate "Rendite zwischen 0 % und 3 %" |

39 % |

31 % |

| Summe der Monate mit negativer Rendite |

79 (36 %) |

90 (41 %) |

| Anteil der Monate "Rendite zwischen -3 % und 0 %" |

18 % |

24 % |

Was sagt uns das?

- Die Euro-Variante hat einen Schubs ins Positive. Schlechteste Rendite bei -11,7 % statt bei knapp -19 %. Weniger Monate mit negativer Rendite und einen geringeren Anteil an Renditen zwischen -3 % und 0 %.

- Aber eigentlich macht das keinen Unterschied, denn wenn man sich den Median und das 3. Quartil anschaut, dann sind Euro- und Dollar-Variante wieder gleichauf. Woran liegt’s? Die US-Variante punktet bei den Renditen ab 5 % aufwärts.

Irgendwie Klischee: Der Europäer ist so mittel, während der Ami sich in den Extremen austobt. Aber am Ende kommen sie doch alle bei der Marktrendite raus.

Was sagt uns das wirklich?

Egal ob Dollar oder Euro: Das Ding schwankt. Für O. ändert sich nichts. Mal sind es plus 3 % in Dollar, dann wieder minus 3 % in Euro oder umgekehrt. Für unsere Zwecke sind die beiden Kurven identisch. Mehr als diesen dicken Daumen brauchen Sie nicht.

Natürlich gibt es da draußen Excel-Künstler, die das für Blasphemie halten. Aber wenn ich in 50 Jahren etwas gelernt habe, dann, dass Helmuth von Moltke recht hatte: "Kein Excel-Sheet hat jemals den Kontakt mit dem überlebt, was wir Leben nennen."

Planung ja, aber bitte kein überbestimmtes System konstruieren (es hat einen Grund, warum Brücken nie mit zwei Festlagern konstruiert werden).

Kommen wir nun zum letzten Satz in O.s Mail:

"Experten sagen, er macht immer Rendite."

Dreierlei ist dazu zu sagen:

- Der, der das gesagt hat, war kein Experte.

- Der, der das gesagt hat, war ein Experte, hat aber gelogen.

- Der, der das gesagt hat, war ein echter Experte. Das bedeutet: Er hat die Wahrheit gesprochen, sich aber so verklausematuckelt ausgedrückt, dass O. nicht verstanden hat, was der wahre Experte meinte.

Aber gegen verklausematuckelt hilft eine ordentliche Dosis Finanzwesir.

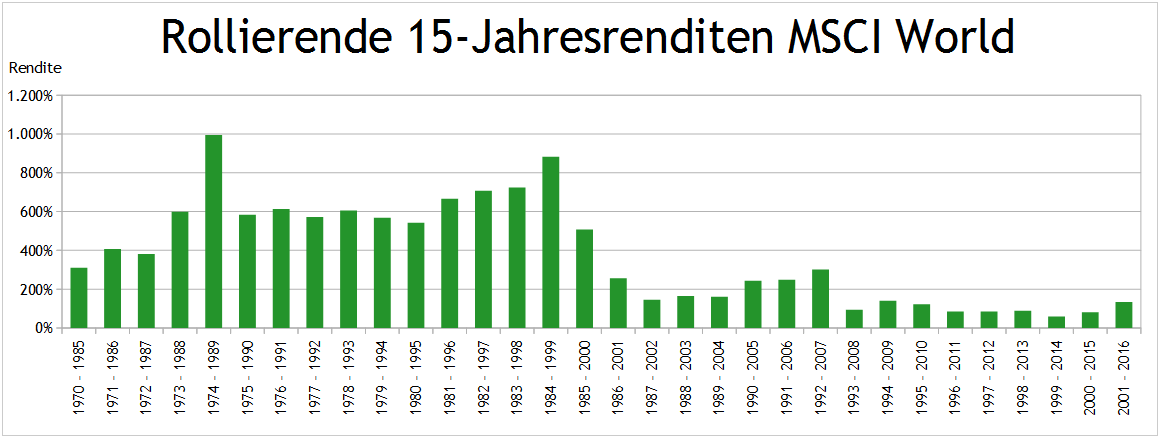

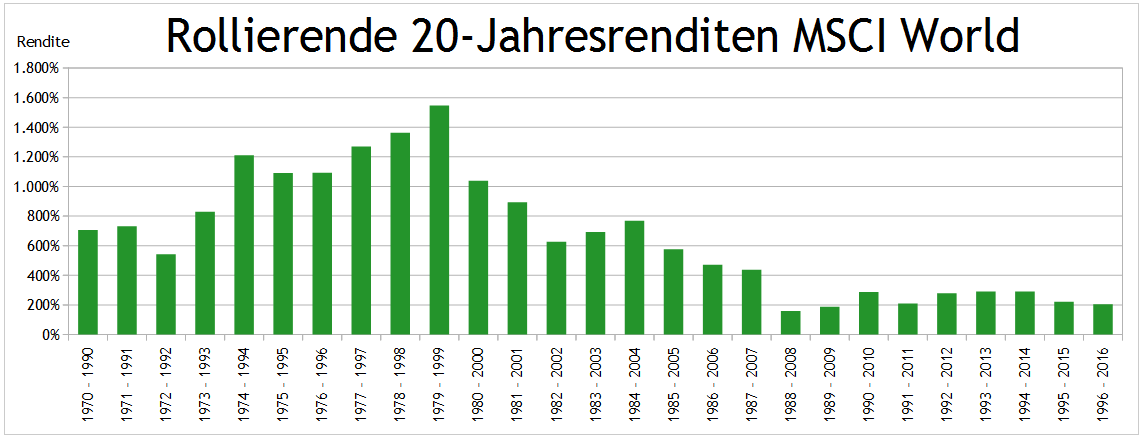

Ich habe Ihnen fünf Grafiken und eine Tabelle mitgebracht.

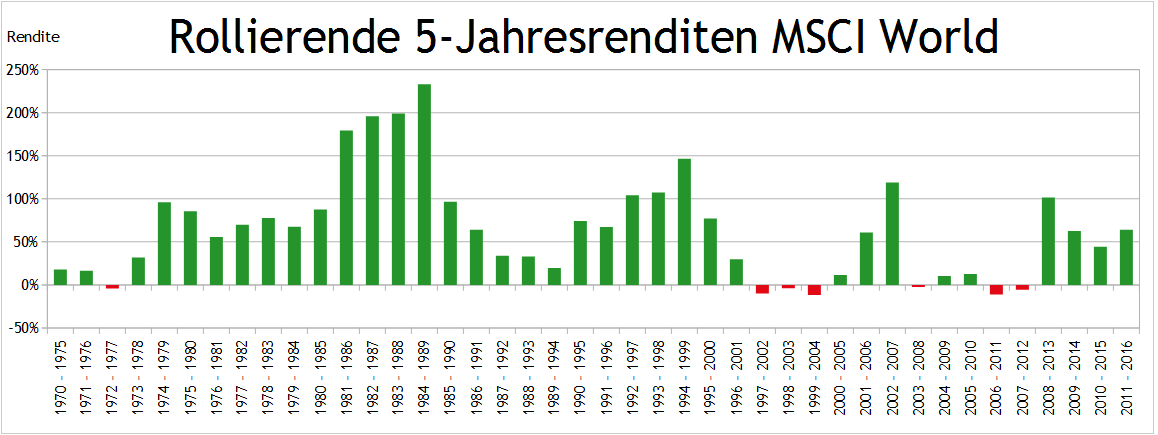

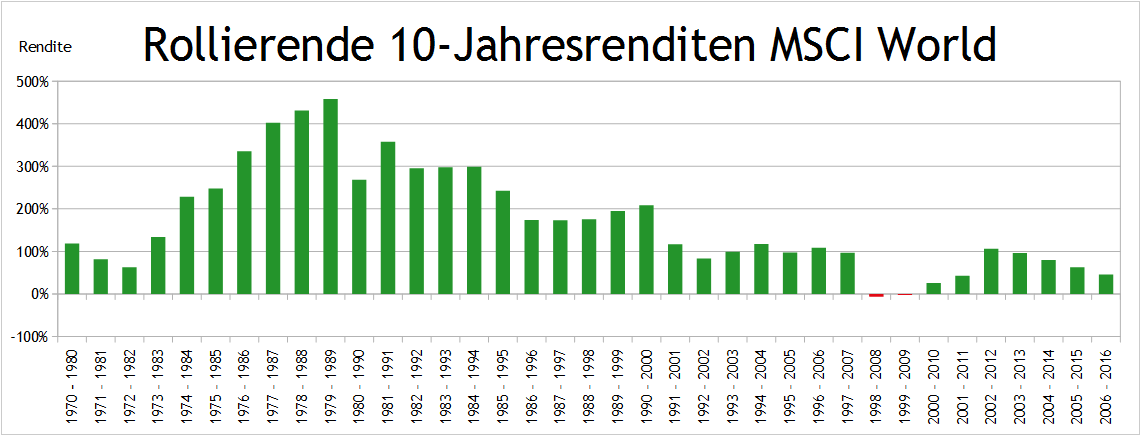

Ich habe untersucht, welche Haltedauern in der Vergangenheit welche Renditen brachten. Dazu habe ich rollierende Haltedauern von 1, 5, 10, 15, und 20 Jahren untersucht.

Was bedeutet rollierend?

Nehmen wir die fünfjährige Haltedauer: Mein erstes Intervall startet 1970 und endet 1975, dann rücke ich ein Jahr vor und betrachte den Zeitraum 1971 bis 1976. So rolle ich mich hoch bis zur letzten Fünfjahresperiode 2011 bis 2016.

Analog verfahre ich auch mit den anderen Haltedauern.

| Kennzahlen |

1 Jahr |

5 Jahre |

10 Jahre |

15 Jahre |

20 Jahre |

| Quartil 0 = schlechteste Rendite |

-41 % |

-12 % |

-6 % |

59 % |

158 % |

| Quartil 1 = 25 % aller Werte liegen darunter |

-0,1 % |

17 % |

83 % |

139 % |

290 % |

| Quartil 2 = Median |

13 % |

63 % |

119 % |

306 % |

626 % |

| Quartil 3 = 75 % aller Werte liegen darunter |

22 % |

94 % |

248 % |

588 % |

966 % |

| Quartil 4 = beste Rendite |

42 % |

233 % |

458 % |

994 % |

1.547 % |

| Summe Perioden |

47 |

42 |

37 |

32 |

27 |

| Summe Perioden mit negativer Rendite |

12 |

7 |

2 |

0 |

0 |

| Summe Perioden mit positiver Rendite |

35 |

35 |

35 |

32 |

27 |

| Anteil Perioden mit negativer Rendite |

25,5 % |

16,7 % |

5,4 % |

0 % |

0 % |

| Anteil Perioden mit positiver Rendite |

74,5 % |

83,3 % |

94,6 % |

100 % |

100 % |

Was wird aus 10.000 Euro?

| Kennzahlen |

1 Jahr |

5 Jahre |

10 Jahre |

15 Jahre |

20 Jahre |

| Quartil 0 = schlechteste Rendite |

5.928 € |

8.834 € |

9.379 € |

15.862 € |

25.823 € |

| Quartil 1 = 25 % aller Werte liegen darunter |

9.990 € |

11.686 € |

18.346 € |

23.883 € |

38.924 € |

| Quartil 2 = Median |

11.348 € |

16.323 € |

21.864 € |

40.572 € |

72.579 € |

| Quartil 3 = 75 % aller Werte liegen darunter |

12.220 € |

19.388 € |

34.774 € |

68.767 € |

106.583 € |

| Quartil 4 = beste Rendite |

14.189 € |

33.308 € |

55.828 € |

109.430 € |

164.686 € |

So lesen Sie diese Tabelle: Wer in den letzten 47 Jahren (Dezember 1969 bis Januar 2017) seine Aktien 20 Jahre lang gehalten hat, hat aus 10.000 Euro

- mindestens 25.823 Euro gemacht, Haltezeitraum: 1988 bis 2008, Verkauf zu Tiefstkursen in der Subprime-Krise,

- maximal 164.686 Euro gemacht, Haltezeitraum: 1979 bis 1999, Verkauf zu Höchstkursen, kurz bevor die Dotcom-Blase platzte.

- Die Hälfte der Anleger hat ein Plus von mehr als 625 % erzielt (aus 10.000 Euro wurden 72.579 Euro), die andere Hälfte hat diese Marke nicht erreicht. Das ist der Median.

- 25 % aller Anleger verlassen die Börse nach 20 Jahren mit einer Summe zwischen 106.583 Euro und 164.686 Euro.

1988 bis 2008: Die schlechteste 20-Jahresperiode zwischen 1969 und 2017. Trotzdem im Plus.

Wie passt das jetzt zu O.s

"Experten sagen, er macht immer Rendite."

Nein, der MSCI World macht nicht immer Rendite. Die Chancen steigen aber mit der Haltedauer. Während man bei einer einjährigen Haltedauer mit Schwankungen von plus 42 % und minus 41 % rechnen muss, hat man ab einer zehnjährigen Haltedauer eine über 90%ige Chance, im Plus zu sein. Ab einer Haltedauer von 15 Jahren war man in den letzten 47 Jahren immer im Plus.

Ich vermute, das hat der Experte gesagt: "Im statistischen Mittel steigt die Chance, dass der Index mit steigender Haltedauer im Plus landet." Zu verklausematuckelt! Laien verkürzen das gerne zu: "Der ist immer im Plus." Nö, ist er nicht.

Rendite ist nicht gleich Rendite. Wer nach 20 Jahren für 10.000 Euro knapp 26.000 Euro erhält, ist zwar rein formal im Plus. Aber was bleibt noch an Kaufkraft, wenn man Steuern, Gebühren und die Inflation abzieht? Die Renditespreizung ist enorm.

| Haltedauer |

10 Jahre |

15 Jahre |

20 Jahre |

| Spreizung |

6 |

6,9 |

6,4 |

Wer seine Aktien von 1979 bis 1999 hielt, bekam das 6,4 fache von dem, was der Anleger erzielte, der zwischen 1988 und 2008 an der Börse aktiv war.

Nicht vergessen: Wir betrachten hier Zahlen aus der Vergangenheit. Diese Zahlen haben keinen Einfluss auf die Zukunft. Das einzige, was wir tun können, ist daraus die berechtigte Hoffnung abzuleiten, dass es auch in der Zukunft so bleibt.

Die Grundannahme, auf der alles basiert, ist ein grundsätzlicher Optimismus und das Vertrauen darauf, dass noch nicht alle Erfindungen gemacht sind und vor allem: Dass eine Zivilisation, so wie wir sie kennen, auch in Zukunft existiert.

Das ist eine Lebenseinstellung und hat nichts mehr mit Börse und aktiv versus passiv zu tun. Wer nicht bereit ist, heute noch ein Apfelbäumchen zu pflanzen, sollte nicht an die Börse gehen, sondern in armageddonfeste Sachwerte investieren.

Sicherheitshinweis: Ein Tagesgeldkonto ist nicht armageddonfest.

Der Hauptschuldige

Ich klage an: Das Tagesgeldkonto.

Warum?

Weil das Tagesgeldkonto des Deutschen liebste Referenz ist. Alle Prozente, die vorbei kommen, werden mit dem Tagesgeldzinssatz verglichen. Es ist dabei vollkommen egal, ob es Zinsen, Dividenden, Kurssteigerungen oder Payback-Punkte sind.

Das ist der elende Ankereffekt. Jeder Zinssatz, der mehr als 0,x % verspricht, ist gut, und jede Schwankung größer Null ist extrem.

Jede Anlageklasse hat ihr eigenes Risiko-Rendite-Profil und muss innerhalb ihres eigenen Koordinatensystems bewertet werden. Wenn Sie das nicht tun, sind Sie wie diese Gestalten, die auf Amazon ein Produkt mit einem Stern bewerten. Begründung: Der Postbote war unfreundlich.

O.s Hauptaufgabe

Jetzt nur nicht Opfer werden. Zweifler wie O. erliegen gerne den Sirenengesängen der Finanzhyänen: "Rendite ohne Reue. Kaufen Sie dieses Garantieprodukt. Für nur 0,9 % Gebühren werden Sie low-volatlilty …"

Das Problem: Nach zehn Jahren stellt man fest: Das mit dem "ohne" hat schon gestimmt. Allerdings gehört "ohne" nicht zur Reue, sondern ist der Begleiter des ersten R-Wortes.

Wenn erfahrene Börsianer über Kurse reden, dann ist das Volatilität, und die geht in beide Richtungen. Bei Börsenanfängern ist das anders: Da schwanken die Kurse nur nach unten. Wenn sie nach oben gehen, steigen sie.

- schwanken = negativ, unseriös, zu vermeiden (Ihr naht euch wieder, schwankende Gestalten …),

- steigen = konstant, beständig in die Zukunft fortzuschreiben, anzustreben.

Was kann O. tun?

Nicht viel, außer zu akzeptieren, dass Mr. Market so ist, wie er ist. Man kann die Börse nicht in Ketten legen und gleichzeitig tolle Renditen erwarten.

Da ich nur diese kurze Mail von O. habe, muss ich spekulieren.

Vielleicht sind 2.000 Euro bis 2.500 Euro einfach zu viel. Aufs Jahr hochgerechnet sind das zwischen 12.000 Euro und 15.000 Euro. Vielleicht sollte O. nicht direkt vom kuscheligen Tagesgeldkonto ins raue Börsenwasser springen, sondern sich eine Akklimatisierungsphase gönnen.

Wenn die Börse zum Jahresende 2017 keine Rallye hinlegt, sondern einbricht und wie 1990 mit einem Jahresminus von 17 % schließt, dann ist eine Rate erst einmal weg. 12.000 Euro eingezahlt, aber der Kontoauszug zeigt nur noch 10.000 Euro an. Dann kriegt er richtig Schnappatmung! Also erst einmal die Einzahlungen reduzieren. Irgendwann ist aber Schluss mit Akklimatisierung, dann muss der Geldhahn wieder aufgedreht werden.

Vielleicht zieht sich O. aber auch dauernd Finanzpornografie rein und die macht ihn ganz wuschig. Dann wäre eine Mediendiät die Lösung.

Fazit

Eigentlich hat Leser O. den optimalen Einstieg erwischt. Ein kleiner Verlust am Anfang dämpft die Hybris (ich bin hier der Checker auf dem Börsenparkett) und lehrt Demut. 68 Euro sind ein Betrag, der O. wehtut, ihn aber nicht umbringt. Mit anderen Worten: Die perfekte Immunisierung. Jetzt heißt es das Unwohlsein überwinden und weitermachen.

Intelligenz ist sowieso überbewertet – Sturheit bringt den Pokal nach Hause.

(awa)

Der Freitags-Newsletter

Hat Ihnen dieser Artikel gefallen? Wollen Sie wisssen, wenn sich hier etwas tut (unter anderem neue Artikel, Veranstaltungen mit und von mir)? Wenn ja, dann melden Sie sich zum Freitags-Newsletter an.

Ja, ich bin dabei!

kurz & bündig, kostenlos, kein Spam, keine Weitergabe der E-Mail-Adresse, jederzeit kündbar, Datenschutz

Abgelegt unter Strategie, Geldanlage, Grundlagen, Zinsen, Rendite, Index, DAX, Portfolio, ETF, Leserfrage

Das könnte Sie auch interessieren

- Wenn ich alt bin, schichte ich um

- Insider-Info: Was hält ein Venture-Capital-Geber von Crowdinvesting-Plattformen?

- Was ist ein Derivat und wie funktioniert es?

- Was ist Value at Risk?

Kommentare

Barbaz sagt am 07. Februar 2017

Sehr schöner Artikel, nur ein weiterer Tipp noch: Nicht so oft nachgucken!

Für mich kam der Aha-Moment im Mai letzten Jahres. Aufgrund von anderweitigem Stress hatte ich mein Depot seit Anfang des Jahres aus den Augen verloren. Ich gucke also im Mai mal wieder rein (alles grün und schön) und Stelle fest dass ich im Februar tausende Euro im Minus war. Da hab ich einfach so einen schönen Februar gehabt obwohl ich mich eigentlich hätte ärgern müssen, und jetzt ist es zu spät. Na toll ;-)

Tim sagt am 07. Februar 2017

Hmm.

Ich bin da anders gestrickt, vielleicht autistisch?! Bspw. (ja, war ein Fehler) habe ich 78 Anteile Seadrill. Durchschnittskaufpreis rund 22€.

Aktueller Kurs 1,64€.

Mich juckt es kein Stück. Ich sehe das große Ganze der anderen Depotpositionen und meine Haltedauer.

Ich denke, meine Psyche kommt gut klar mit Buchverlusten.

Gurki sagt am 07. Februar 2017

Bei 68€ im Minus macht der Leser O. sich schon ins Hemd? Die Börse ist ein ständiges Auf und Ab! Wer das nicht verkraftet sollte nicht in Aktien investieren. Mein Depot war letztens (vor allem wegen der Deutschen Bank) mehrere Tausend im Minus. Mittlerweile ist es wieder Grün :)

Claudia sagt am 07. Februar 2017

Lieber Albert, das macht Dir richtig Spaß, gell, das Wühlen in den Zahlenbergen? Ich bin fast neidisch, diesen Drang würde ich gerne auch ein wenig verspüren. So aber lese ich Deine Artikel und freu mich, wenn Du wieder mal was schön und klar erläuterst.

Danke Dir

viele Grüße

claudia

Genossenschafter sagt am 07. Februar 2017

Klasse Artikel! Sehr angenehm, dass hier eine typische Verhaltensweise von Einsteigern nicht abgetan sondern tiefgehend beleuchtet wird.

Highlight für mich sind die Darstellungen der rollierenden Renditen! Der Mensch ist ja bekanntlich ein Augentier und hier wird der Nutzen eines langen Atems sehr schön gezeigt (auch wenn eine einheitliche Skalierung der vertikalen Achse wünschenswert wäre, aber geschenkt)

Viele Grüße

Schwachzocker sagt am 07. Februar 2017

Ich wäre jetzt davon ausgegangen, dass der Leser O. unseren guten Finanzwesir etwas auf den Arm nehmen will.

freaky finance sagt am 07. Februar 2017

Ich finde auch die Visualisierung mit steigender Dauer hin zu immer mehr und größeren grünen Balken toll.

Sollte für ängstliche Einsteiger wirklich sehr hilfreich sein.

Gruß

Vincent

TobStar sagt am 07. Februar 2017

Großartig :) Mit Freude gelesen. Da fallen mir direkt diverse Leute ein, denen ich dieses Basiswissen mal um die Ohren klatschen sollte.

Finanzwesir sagt am 07. Februar 2017

@Gurki und Schwachzocker: Der Genossenschafter hat's erfaßt: Das sind die Sorgen und Nöte von Börseneinsteigern. O. hat mir eine Mail geschickt und sich ausdrücklich für die "lange Erklärung" bedankt.

Ihr beide seid nicht die Zielgruppe dieses Artikels. Aber bei mir häufen sich gerade Mails dieser Art. Ich habe O.s Mail ausgewählt, weil ich hier sehr schön exemplarisch darlegen kann, wie's so läuft an der Börse.

Er ist kein Einzelfall. Ihr könnt Euch schon gar nicht mehr erinnern, wie es damals bei Euch war. Der erste Kauf, die erste Abrechnung, der erste Kursgewinn, der erste Rücksetzer.

Wer nur Tagesgeld kennt, für den ist das Neuland. Ich möchte, dass diese Leute Aktionäre bleiben und nicht verschreckt und enttäuscht wieder verkaufen.

@Genossenschafter: Wie soll ich denn die Y-Achsen gleich skalieren? Entweder wachsen die 20-jährigen Renditen in den Himmel oder die Jahresrenditen sind alle gleich hoch ;-)

@Claudia: Wie ich immer sage: 2/5 Robin Hood, 2/5 Punisher, 1/5 Finance-Nerd

Gruß

Finanzwesir

freaky finance sagt am 07. Februar 2017

Vergessen zu erwähnen: Manchmal kommt es eben doch auch auf die Länge an ;)

ETF-Fan sagt am 07. Februar 2017

Vielen Dank für den tollen Beitrag!!! Die Listung der rollierenden Renditen habe ich in dieser übersichtlichen Form noch nirgends gesehen. Dieser Blog ist und bleibt eine sehr informative Quelle für wertvolle und kostenlose Informationen. Mach' bitte weiter so!!!

Beste Grüße

ETF-Fan

Anton sagt am 07. Februar 2017

Guter Artikel! Mit Freuden gelesen und gleich weiterempfohlen. -- Schöner Stoff für das 2. Buch :-)

Jens sagt am 08. Februar 2017

@Finanzwesir:

Das mit dem Neuland gilt nicht nur für Tagesgeld-Kunden. Ich hatte ja schon jahrelang mit Einzelwerten an der Börse expermentiert, aber als ich mich dann endlich einmal hier und andernorts in die Materie einlas und meine ersten ETF-Anteile ins Depot holte, ging es mir ganz ähnlich: Ständig nachgucken, ob dieses Ding sich nicht plötzlich in ein schwarzes Finanzloch verwandelt.

Und natürlich - Murphy's Law - ging's die ersten paar Wochen gleich kräftig abwärts. Aber das hatte bei mir dann auch den Impf-Effekt, den Du angesprochen hast: Wenn man ein oder zweimal gesehen hat, dass auf ein kleines Tal ein etwas höherer Gipfel gefolgt ist, wird man langsam ruhiger, was Schwankungen angeht. (Aber wenn es das erste Mal richtig in den Keller geht, werd ich mich wohl trotzdem noch anschnallen müssen... ;-) )

Sparfuchs sagt am 08. Februar 2017

Hmm, kommt mir auch etwas seltsam vor. Jemand der 2000-2500€ pro Monat sparen kann, der leidet wohl nicht unter akutem Geldmangel. 68€ sind 68€, aber in so einem Fall wohl kein Betrag wo ich in so einer Situation ins schwitzen komme.

Und wer so viel Geld im Monat in ETFs investiert, der hat sich nicht vorher wenigstens mal ein klein wenig informiert? Grob fahrlässig meiner Meinung nach! Auch wenn ETFs natürlich jetzt nicht gerade das schlechteste sind, aber von leicht schwankenden Kursen überrascht zu sein, dass bedeutet in meinen Augen, derjenige hat sich vorher genau 0 informiert.

windsurfer sagt am 08. Februar 2017

"Sicherheitshinweis: Ein Tagesgeldkonto ist nicht armageddonfest."

Herrlich! Für solche Sätze lohnt es sich jeden Artikel von dir zu lesen! Das Buch natürlich auch!

Gruß

Karsten

Bankenmärchen sagt am 08. Februar 2017

Richtig gut hergeleitet! Wer hat danach noch Fragen?

Schwankungen gehören halt dazu auf dem Weg nach oben. Aber das ist doch bei uns Menschen auch nicht anders. Mal sind wir gut drauf, mal nicht. Mal ist schönes Wetter, mal nicht. Ausschläge nach oben und unten hat es immer gegeben und wird es immer geben. Das ist ja auch nicht schlimm. Wenn man von seiner Strategie überzeugt ist, muss man doch nur eines tun: dran bleiben.

ChrisS sagt am 08. Februar 2017

Hallo Leser O,

"Ich habe Ihr Buch gelesen und fand es sehr gut. Ich habe bei der Consorsbank den Comstage MSCI World Fond und bespare ihn seit 2017 alle zwei Monate mit 2.000 - 2.500 €. Ich habe erst 2.500 € eingezahlt. Was mich aber beunruhigt ist, dass ich bereits 68 € Verlust habe. Soll ich mit dir da Gedanken machen? Die Schwankungen sind schon extrem. Experten sagen, er macht immer Rendite."

Also ich habe das Buch des Finanzwesirs auch gelesen, und würde dir raten es nochmal in Ruhe zu verinnerlichen. Denn eigentlich stehen da ja schon alle Antworten die du brauchst drin.

Dass "Experten (welche??) sagen, er macht immer Rendite", ist natürlich je nach Auslegung mehr oder weniger Quatsch, und so eine Aussage würde auch im Buch (falls du zB den Wesir für einen Experten hälst) eigentlich nicht vorkommen, sondern im Gegenteil etwas qualifizierter formuliert.

Dass zum Beispiel Aktien langfristig (wir reden hier von 15 und mehr Jahren) immer eine positive Rendite gebracht hatten (und in der Mehrzahl aller Fälle auch durchschnittlich anderen Anlageklassen überlegen), man aber dafür auch in kürzeren Zeiträumen innerhalb dieser Langfristigkeit auch teilweise erhebliche Schwankungen aushalten können muss.

Wie du am Langfrist-Chart des MSCI World schon vorher sehen konntest, waren da mitunter auch heftige Abschwünge bis -50% zu durchstehen, und wer wirklich langfristig anlegt muss sich auch gedanklich darauf einstellen dass ihm das für die Zukunft auch wieder passieren kann.

Die "Gedanken" die man sich nun dazu machen kann ist, ein möglichst funktionales Verhältnis zu diesem Risiko zu entwickeln. Ohne gehts halt nicht, wenn man denn eine Rendite oberhalb des sicheren Sparzins haben will. Auch dazu gibt es im Buch eine vernünftige Anleitung, sich mit der Verteilung seiner Anlagen auf Risiko- und Sicherheitsprodukte die unvermeidlichen Schwankungen (bezogen aufs Gesamtvermögen) in erträglichen Dimensionen einzugrenzen. Liest du zB hier http://www.finanzwesir.com/blog/maximaler-verlust-drawdown-depot

Ansonsten ist es halt einfach eine Arbeit an der eigenen psychologischen Konstitution. Ja, das dauert Zeit, hört nie auf und kann nur teilweise durch theoretische Trockenübungen geleistet werden, sondern muss auch aktiv durchlebt werden um daraus gestärkt Erfahrungen zu sammeln und die nötige Abgeklärtheit zu entwickeln, seine Investitionsraten einfach stur weiterzuführen, egal was die Börse grad kurzfristig so macht.

Ein kleiner Verlust, gerade am Anfang, mag da auch nicht das schlimmste sein, sondern kommt vielleicht gerade recht: Du hast noch nicht soviel Geld im Feuer, dass dich das wirklich ruinieren würde, und kannst bei der nächsten Rate mehr Anteile fürs gleiche Geld kaufen.

Wenn dann die Börse bald mal wieder unweigerlich wieder im plus ist, stellst du hinterher auch fest dass du die erste Delle auch unbeschadet überlebt hast und wirst beim nächsten Knick auch viel ruhiger sein können.

Wenn erstmal die erste Aufregung verflogen ist und man seine Anlagen mit der nötigen Routine behandelt, schaut man auch nicht jeden Tag nervös auf den Depotstand. Irgendwann interessiert einen das, wenn überhaupt, eigentlich nur noch einmal am Jahresabschluss was, und die meiste Zeit kann man die Börse einfach sich selbst überlassen (alles andere ist ja auch unnötig, insofern als dass wir selbst die Börse ja eh recht wenig beeinflussen können, also sollte man sich eigentlich von der Börse auch nicht seine eigene Stimmung beeinflussen lassen).

Natürlich klingt das jetzt alles erstmal ziemlich altersweise und wird dir in deiner Situation vielleicht noch nicht viel weiterhelfen, aber wenn du es einfach schaffst auch selbst lange genug dranzubleiben kommt diese Einstellung mit der Zeit schon von ganz alleine :-)

Philipp sagt am 08. Februar 2017

Auch ich bin Neuanleger und bespare nach einem größeren Einmalinvestment im Dezember jetzt monatlich eine 3-ETF Lösung. Der Plan ist Ende des Jahre auch 10k investiert zu haben.

Als Vorbereitung konnte ich leider nicht das Buch vom Wesir lesen da ich bereits vor 2 Jahren angefangen habe mich mit der Thematik auseinanderzusetzen. Daher bin ich mit dem Kommer eingestiegen und habe danach noch Bücher zur Markteffizienzhypothese und Modernen Portfoliotheorie gelesen bevor es mich dann ins Wertpapierforum verschlagen hat :). Mathematisch gesehen verstehe ich deshalb was hier passiert, auch das Schwankungen dazu gehören (Und ein Einbruch von 50% auch passieren kann, dann heißt es aussitzen).

Es geht aber trotzdem nichts darüber einen breiten Index der auf diesen Basics ja quasi basiert einmal schön statistisch aufbereitet zu sehen. Das beruhigt das Gemüt und bestätigt die eigenen Entscheidungen. Deshalb ein Dickes Danke an den Finanzwesir das er genau das immer wieder tut!

Sven sagt am 08. Februar 2017

Interessant, was du aus der kurzgehaltenen Frage gemacht hast, lieber Finanzwesir. Als Stammleser ist im Artikel zwar nicht viel Neues, aber die Zahlen und Grafiken zu den rollierenden Haltedauern sind wirklich gut, hilfreich und als Referenz abgespeichert. Das ist einigermaßen komplexe Materie verständlich kondensiert, so dass man sie einem einigermaßen intelligenten Gegenüber in zwei Minuten erklären kann. Vielen Dank dafür! :)

@Tim: Ich weiß, es ist nicht böse gemeint, aber als Mann einer Autistin kann ich dir sagen, dass „autistisch“ in diesem Zusammenhang definitiv das falsche Wort ist. Auch wenn es gemeinhin immer mal wieder mit Emotionslosigkeit, Gefühlskälte und einer quasi hundertprozentigen Sachlichkeit assoziiert wird, ist da nicht viel dran.

(Disclaimer: Ich bin keine Sprachpolizei, sondern nur ein Hinweisgeber. Entsprechend erwarte ich da von niemandem eine Rechtfertigung. Und für eine Sprachdiskussion wären wir hier auch im falschen Umfeld.)

Leser sagt am 08. Februar 2017

Das sind die Sorgen und Nöte von Börseneinsteigern.

Ja, grundsätzlich schon, du sprichst das Thema auch nicht zum ersten Mal an - aber bei diesen Beträgen hab ich auch erst an einen Troll gedacht.

Ein ETF, also nur ein Teil des Portfolio, mit 1000€ monatlicher Sparrate (!), und dann stellt man wegen "überraschenden" kurzfristigen minimalen Schwankungen das Ganze nach 4 Wochen wieder in Frage?

Da ist doch gründlich was schiefgelaufen bei der Beratung, Asset Allocation & Auswahl des ETF, würde ich meinen. Da ist die fehlende Gewöhnung an Kursschwankungen noch das kleinste Problem, was auf O. zukommt...

Perlentaucher sagt am 08. Februar 2017

@Finanzwesir

Vielen Dank für diesen tollen Artikel, den ich wegen der Ausgangsfrage erst gar nicht lesen wollte:-)

@all

Was mir auffällt: Die rollierenden Renditen waren in der Vergangenheit deutlich besser als sie es in jüngerer Zeit waren! Habt ihr dazu Erklärungsansätze?

Slater sagt am 08. Februar 2017

Wunderbare Rechnungen und Beispiele.

Für den Tagesgeldsparer ist ja wie beschrieben immer der Zinssatz eine wichtige Hausnummer, deshalb frug ich mich bei der Frage: "Was wurde aus 10k €?" - "Wie wäre denn der mittlere jährliche Zinssatz/Rendite?"

Für die vom Finanzwesir genannten Quartilen sieht das so aus:

mittlere jährliche Rendite

| Quartil |

1Jahr |

5Jahre |

10Jahre |

15Jahre |

20Jahre |

|---|

| 0 |

-40,72% |

-2,45% |

-0,64% |

3,12% |

4,86% |

| 1 |

-0,10% |

3,17% |

6,26% |

5,98% |

7,03% |

| 2 |

13,48% |

10,30% |

8,14% |

9,79% |

10,42% |

| 3 |

22,20% |

14,16% |

13,27% |

13,72% |

12,56% |

| 4 |

41,89% |

27,21% |

18,76% |

17,29% |

15,04% |

Finanzwesir sagt am 08. Februar 2017

@Perlentaucher: Die schönsten Perlen findet man in den hässlichsten Austern ;-)

An alle, die O. für einen Troll oder Weichei (so ein Gejaule wegen 68 Euro) halten oder ihm unzureichende Vorbereitung vorwerfen:

Bedenkt, dass Ihr zur Elite gehört. Nicht weil ihr meinen Blog lest, sondern weil ihr in der Verwandschaft und Bekanntschaft keinen kennt, mit dem ihr ernsthaft und ideologiefrei über Geld reden könnt. Ihr gehört zu einer zwar wachsenden aber noch sehr kleinen Schicht von Menschen, die sich selbst um ihre Finanzen kümmern und schon länger an der Börse aktiv sind.

Die ein paar Mal ordentlich was auf die Nase bekommen haben (Dotcom-Crash, Subprime-Krise) und trotzdem noch dabei sind. Das ist auch eine Auslese nach dem Prinzip "Last man standing".

Jetzt versetzt Euch doch mal in die Lage der Neuen:

Die sind dem Trommelfeuer ausgesetzt: Tu was für die Rente, mach Altersvorsorge, sonst Flaschensammeln. Also gut. Riester? Nee, auf keinen Fall. Was dann? Bausparvertrag, Lebensversicherung, Sparbuch?

Sie drehen sich und finden jeden Weg versperrt. Jedes Produkt wird zerlegt, zu hohe Gebühren, zu unflexibel, keine Rendite.....

Aber von diesen ETF hört man doch jetzt so viel!

Also mal diese ETF angeschaut. Die werden überall gelobt. Also mal informieren. Aber der Tag ist so voll, wie soll ich das schaffen.

Das Prädikat "gut informiert" hängt von der Zielgruppe ab. Das, was ich als Oberflächenkratzerei ansehe ist für andere schon Info-Overload.

Ich möchte nicht wissen, wie viele ETF-Sparpläne eher resignierend im Sinne der Merkel'schen Alternativlosigkeit abgeschlossen werden.

Ja, Finanzthemen sind sehr wichtig, da sie das Lebenglück nachhaltig beeinflussen, da sind wir uns alle einig. Aber es kostet auch eine Menge Zeit und man braucht eine gewisse Portion Mut, denn Börse ist zu einem nicht unerheblichen Teil einfach Kontrollverlust.

Ich glaube, es geht O. auch nicht so sehr um die 68 €, sondern um genau diesen Kontrollverlust.

- Wo sind die 68 € hin?

- Was kann er tun, um sie wieder zu bekommen?

- Was wenn sich an die 68 noch eine Null dranhängt?

Wie lautet die Antwort: Aussitzen. Sag das mal jemandem, der deshalb ein gutes Gehalt verdient, weil er ein Macher ist ;-)

@Dummerchen: Ich befürchte, das mit den Durchalteparolen wird nur zu einem sehr geringen Teil funktionieren. Warum? Weil wir im Medienwunderland leben. Selbst wenn man sich dahin zurückzieht, was die Amis als "living under a rock" bezeichnen, dürfte man das Geschrei noch hören. Das wird etliche gute Leute in die Verkaufspanik treiben.

Gruß

Finanzwesir

ChrisS sagt am 08. Februar 2017

@ Perlentaucher

"Was mir auffällt: Die rollierenden Renditen waren in der Vergangenheit deutlich besser als sie es in jüngerer Zeit waren! Habt ihr dazu Erklärungsansätze?"

Wenn man genauer hinschaut sieht man, dass die rollierenden Renditen in den 80er-90er Jahren anstiegen und schließlich '99 peakten, wonach es ein mehr oder weniger "verlorenes Jahrzehnt" gab, innerhalb dessen die Börsen ja eine mehr oder weniger lange Seitwärtsbewegung machten: Höhepunkt 2000, Tief 2003, Höhepunkt 2008, und wieder 2009 wieder alles "zurück auf Los"... erst etwa 2012-13 ist man aus dieser allgemeinen Pendelbewegung wieder nach oben ausgebrochen - und mal sehen für wie lange wieder.

Also, "seitwärts" heißt dabei natürlich nicht "ruhig vor sich hin dümpeln", im Gegenteil, wer die ganze Zeit live dabei war, für den war das schon eine relative Achterbahnfahrt, "seitwärts" heißt eher dass die Kurse in dieser Zeit sich innerhalb einer bestimmten Range bewegten (natürlich eine ziemlich große, wohlgemerkt).

Jedenfalls hat dieser Seitwärtsmarkt eben die langfristigen Durchschnitts-roll.Renditen etwas gedrückt, war ja auch nicht anders zu erwarten. Viel eher könnte man sich ja andersherum auch die Frage stellen, woher denn der lange, starke Aufwärtstrend in den 80er/90er Jahren zustande kam (der ja übrigens auch genauso eigentlich aussergewöhnlich war und nicht dem richtig langfristigen Durchschnittswert entspricht, wenn man mal Hundertjahr-Maßstäbe anlegt, und irgendwo zwischen solchen "Übertreibungen" und den darauf folgenden gedrückten Renditen liegt).

Ohne das jetzt zulange auszuführen (ist wieder eine eigene Diskussion mit vielen Perspektiven), könnte man dafür vereinfacht das Gemisch dreier Schlagworte heranziehen: Deregulierung, Computerisierung und Globalisierung.

Wenn die "low hanging fruit" positiven Effekte der Entfesselung dieser Kräfte jetzt erstmal schon weitestgehend abgefrühstückt sind, und sich dazu im Gegensatz die negativen Effekte immer mehr häufen, sind bis zum nächsten Paradigmenwechsel eben auch ein paar unterdurchschnittliche Jahre durchzustehen.

Jedenfalls folgt halt nach einer expansiven Phase (quasi per "Naturgesetz" der Mean Reversion) zwangsläufig auch immer mal wieder eine Phase der Konsolidierung. Einen etwas größeren Überblick aus der Vogelperspektive geben dabei so Grafiken wie zB diese hier:

http://admin.wrapmanager.com/images/newsletters/Stock-Market-Price-Return-Since-1900.jpg

Nürnberger sagt am 08. Februar 2017

Hallo zusammen,

mich würde, ähnlich wie Perlentaucher, interessieren, was mit den rollierenden Renditen seit 2000 passiert ist. Sind das immer noch die Nachwehen des Dotcom-Crashs?

Robert Michel sagt am 08. Februar 2017

@ChrisS: Die Ursache für die niedrigen rollierenden Renditen in den 00er Jahren sehe ich weniger in den technologischen oder wirtschaftlichen Trends, sondern sehe das einfach als Effekt der enormen Überbewertung in den späten 90er Jahren. Es handelt sich also um das was die Statistiker Basiseffekt nennen. Für die Zukunft rechne ich mit einer mittleren Rendite von real etwa 4%.

meinkleinesdepot sagt am 08. Februar 2017

Ein sehr schöner Artikel!

Er zeigt ein grundsätzliches Dilemma, dem sich alle Finanzblogger stellen müssen und er zeigt, warum das Index-Fonds-Sparen vielleicht doch nicht so Jedermanns Sache ist.

Fast jeder Finanzblogger macht irgendwie Werbung für Index-Fonds. Man kann ja nicht viel falsch machen. Aber, dass Problem ist der lange Anlagehorizont. Wer kann heute Zeiträume von 10-15 Jahren sicher überblicken?

Die Leute informieren sich oberflächlich, haben aber eigentlich gar kein Interesse für die Materie. Dann wird halt irgendein ETF bespart, weil man das heute halt so macht. Und dann? Hat man die Verantwortung irgendwie weg-geturft. An einen Zeitungsredakteur, Finanzblogger oder den Schwiegersohn.

Das Problem ist, dass die Leute keine selbstinformierten, eigenständigen und erwachsenen Entscheidungen treffen wollen. Die wenigsten interssieren sich ernsthaft für Aktien oder irgendwelche Fonds. Und diese Leute werden im Moment durch die Medienlandschaft geradezu gedrängt Indexfonds zu kaufen. Das werden am Ende aber die ersten sein, die im Crash verkaufen, Verluste machen und sich in ihren urspünglichen Befürchtungen ("die Börse ist nur was für Zocker") dann bestätigt fühlen.

Man muss authentisches Interesse mitbringen, braucht einen langen Atem, muss mit geringen Summen anfangen und Lehrgeld bezahlen. Man muss einfach mal Geld durch dieses Zeug verloren haben und das am eigenen Körper spüren. Und das wollen und können die allerwenigsten.

Aber das Wichtigste ist, dass man sich selbständig Gedanken macht und eine Strategie überlegt hinter der man stehen kann. Mann muss die Verantwortung für seine Entscheidungen übernehmen um dann im Crash sagen zu können "So eine Scheiße, aber es wird funktionieren, weil ich weiß wie das System funktioniert und weil ich von meiner Strategie überzeugt bin".

Wer das nicht kann sollte aus meiner Sicht die Finger von Index-Fonds lassen und sein Geld besser auf dem Tagesgeldkonto gammeln lassen. Index-Fonds sind nicht für jedermann gemacht. Man muss gewisse Grundvorausssetzungen mitbringen, ansonsten wird man damit Geld verlieren.

Es gibt eben keine umsonst-Rendite ohne Risiko.

Auf dem Blog von meinkleinesdepot gibt es hierzu diesen Artikel: meinkleinesdepot

ChrisS sagt am 09. Februar 2017

@Robert Michel:

Das ist ja gerade das worauf ich hinaus wollte ;-)

Statt nach der Ursache der "unterdurchschnittlichen" Renditen in den 00ern zu fragen, sollte man genausogut auch danach fragen woher die "überdurchschnittlichen" Renditen in den 90ern etc eigentlich zustande kamen.

Beides sind ja zwei Seiten der selben Medaille, und das was wir am Ende so lapidar als "durchschnittliche Langfristrendite" zusammenfassen, ist einfach nur die Ansammlung vieler (teilweise weit auseinanderliegenden) Einzelrenditen, zwischen denen die Börse in Zyklen der Expansion (bis Übertreibung) und Konsolidierung (bis Kontraktion) hin und her pendelt.

Wer sich so hundertjährige Charts wie die im Link mal öfter ansieht, der weiß dass Jahrzehnte, in denen die Börse nur mehr oder weniger "auf der Stelle tritt", auch nichts besonders ungewöhnliches sind, sondern immer mal wieder vorkommen können.

Leider haben die meisten Menschen aber eben nie so eine wirkliche Vogelperspektive, weder gedanklich (kennen also die langfristigen Charts meist erst garnicht, bzw können sie nicht richtig interpretieren) oder praktisch (wir haben eben selbst keinen Investitionszeitraum von 100 Jahren, sondern können in unserem begrenzten Leben schon froh sein wenn wir ein paar Jahrzehnte investieren.... ob wir dann zufälligerweise grad eben in ein Jahrzehnt mit überdurchschnittlichen Renditen, oder in ein Jahrzehnt mit Nullrenditen reinfallen, ist zwar ärgerlich aber können wir auch nicht wirklich vorhersehen oder beeinflussen).

@meinkleinesdepot:

"Fast jeder Finanzblogger macht irgendwie Werbung für Index-Fonds."

Naja, der Eindruck kann vielleicht entstehen, aber nur wenn man sich nur in einem ganz bestimmten Teil der allgemeinen "Finanzblog-Szene" rumtreibt. Neben der Gruppe der passiv-ETFler gibt es ja noch die Einzelaktien-Stockpicker, oder die Leute die komplexere Derivate-Strategien betreiben.

Ohne das jetzt wirklich mengenmäßig zählen zu können, gehe ich trotzdem noch davon aus dass die wirklichen passiv-ETFler eigentlich noch in der Minderheit sind (sieht man ja auch an den Börsenumsätzen allgemein, dass meiste Kundenvolumen geht noch auf aktiven und kürzerfristigen Handel).

Und über solche Sachen kann man ja auch viel leichter immer neue Sachen schreiben (jeden Tag ne neue Aktienanalyse, Trendausblicke, Handelsstrategien vorstellen, etc.) als die doch recht "langweilige" passiv-Sparplan-Anlage, wo einem recht schnell die Themen ausgehen nachdem das grundlegende Weltportfolio-aufbauen-und-regelmäßig-investieren erstmal erklärt ist. Sieht man ja auch an den besseren Blogs wie hier dem Finanzwesir, der sich darüber hinaus dann einfach mit allgemeiner Finanzbildung beschäftigt.

Ob die Finanzblogger nun "Werbung" für Indexfonds machen, nunja - Werbung im engsten Sinne wäre, wenn sie einen geldwerten Vorteil daraus ziehen dass ihre Leser darin anlegen, und mir ist noch nicht bekannt dass die ETF-Anbieter Marketing-Provisionen an Blogger verteilen :-)

Aber klar, ich weiß was du eigentlich meinst. Wenn die Blogger ETFs als das Mittel ihrer Wahl benutzen, dann ja eigentlich nur weil man damit eben die dahinterliegende Anlagestrategie (breit gestreut, günstig und möglichst bequemes Investieren) noch am ehesten umsetzen kann.

Ist halt wichtig, nicht die Strategie an sich und das Vehikel, mit der sie umgesetzt wird, zu verwechseln. Am Ende schreibt jeder Blogger ja eigentlich nur über sich selbst und seine Erfahrungen, natürlich in der Hoffnung dass die Leser daraus irgendeinen Nutzen und Lehren ziehen können, aber wir wissen halt alle dass das nicht jeder (aus den von uns genannten Gründen) auch wirklich schaffen kann oder will.

Falls sich irgendjemand dann beim nächsten Knick beschweren will "...aber der Finanzwesir hat mir doch empfohlen, der ist schuld!", tja nicht ohne Grund haben die Blogs doch alle irgendwelche Disclaimer die auf Eigenverantwortung hinweisen. Eine Krise muss ja auch nicht prinzipiell "schlecht" für die Finanzblogs sein, die Leute müssen sich ja da nicht abwenden und aufhören mitzulesen, vielleicht interessieren sie sich dann dafür noch mehr, und unruhige Zeiten geben wenigstens immer genug Themenstoff für Artikel :-D

philstift sagt am 09. Februar 2017

@Finanzwesir (letzter Kommentar):

Zum "gut informiert": Welche Neuanleger lesen und verstehen denn die ganzen Verkaufsunterlagen? Ich glaube, dass sind tatsächlich nur sehr wenige (und ich bezweifel, dass man mich dazu zählen kann/konnte...). Dementsprechend werden die wenigsten meiner Meinung nach wirklich gut informiert sein.

@Leser O.: Andere haben es schon geschrieben, aber noch mal: Aus eigener Erfahrungen kann auch ich nur empfehlen, mit geringeren Raten als 1000€/Monat anzufangen. Dann kann man sich wenigstens schon an die täglichen Schwankungen gewöhnen. Zusätzlich hilft sicher auch der vom Wesir empfohlene Crashtest (Ist der auch im Buch? Falls nein, es gibt hier einen Artikel dazu). Dabei entwickelt man zumindest ein Gefühl für die eigene Schmerzgrenze. Keiner wird mit Klippenspringen anfangen. Sondern erstmal schwimmen lernen und sich dann langsam über das Einmeterbrett hoch arbeiten und sich an den Kontrollverlust gewöhnen.

Timo sagt am 09. Februar 2017

Fallende Kurse sind in der Ansparphase ein Geschenk und ein Rendite -Turbo. Steigende Kurse mögen ein wohliges Gefühl vermitteln, aber lassen vergessen, dass ich auf der KÄUFER-Seite stehe und permanent teurer einkaufe.

Ein Crash ist am Anfang meiner Investitionsphase das beste, was mir passieren kann, auch wenn es sich nicht so anfühlt. Wer freut sich nicht, wenn er sein Wunschauto zum halben Preis bekommt. Der kleine Unterschied : beim Auto akzeptiere ich achselzuckend den garantierten 100% Kursverlust , während ich beim ETF schon bei einem mickrigen Kurszucken hyperventiliere.

Biervampir sagt am 09. Februar 2017

Wie immer, ein klasse Artikel.

Allerdings könnte man sich jetzt fast sorgen machen, da auch schön aufgezeigt wurde, dass die Durchschnittsentwicklung immer weiter abnimmt.

Der letzte "Bruch" natürlich in den Zeiträumen, die 2008 drin haben.

Aber ... solange es mehr einbringt als auf'm Tagesgeldkonto, läufts! -schmunzel-

Dummerchen sagt am 10. Februar 2017

Ich bin etwas verwirrt, dass hier über einen Nebenschauplatz diskutiert wird, den man so überhaupt nicht aus den Grafiken entnehmen kann: vermeintlich sinkende Renditen.

In Alberts Grafiken sind doch die Nominalrenditen zu sehen. Ohne eine Betrachtung der Inflation macht doch eine Aussage wie "in den Siebzigern gab es höhere Renditen" gar keinen Sinn. Ich würde also nicht mehr in die Grafiken interpretieren als man dort erkennt: langfristig waren die Renditen positiv, zumindest nominell.

Liebe Grüße

Dummerchen

ChrisS sagt am 10. Februar 2017

@ Dummerchen

wenn dich der Einfluss der Inflation auf die Aktien-Renditen etwas genauer interessiert, kann man sich mit entsprechenden Daten ( wie zB hier, langfristiger SP500 inflationsadjustiert http://www.multpl.com/inflation-adjusted-s-p-500 ) die selbe rollierende Untersuchung machen - das relativiert die Prozente ein bischen, aber die Grundtendenz bleibt dabei auch noch dieselbe, also dass selbst unter Beachtung der Inflation die rollierenden (10j+) Real-Renditen in den 80/90er Jahren höher warum als im 00/10er Zeitraum.

Warum das aber überhaupt ein diskussionswürdiges "Problem" sein soll, über das sich jemand Sorgen machen würde, kommt wohl viel daher dass vielleicht manche Leute noch nicht so richtig verstanden haben was eigentlich gemeint ist, wenn von der allgemeinen "langfristigen Durchschnittsrendite des Aktienmarktes" geredet wird.

Das wäre eigentlich mal wieder ein Thema für einen ganz eigenen Erklär-Artikel. Ich habe oft genug schon erleben müssen, dass viele Leute eine (natürlich recht verkürzte) Aussage wie zB. "die langfristige Durchschnittsrendite des Aktienmarktes entspricht in etwa 8%" leider zu vereinfacht verstehen, nämlich dass die Börse jedes Jahr, und zwar verlässlich und garantiert, auch genau um diese 8% steigen muss (da können wir uns wahrscheinlich bei der Zins-Prägung bedanken, die für viele Deutsche noch die Vorstellungskraft maßgeblich beeinflusst).

Das ist natürlich Quatsch, aber die Leute sind es halt sonst üblicherweise nicht gewöhnt, in Verteilungsfunktionen zu denken und wirklich zu verstehen dass sich das, was wir am Ende so einfach als "Durchschnitt" bezeichnen ja auch nur aus vielen (teilweise weit auseinanderliegenden) Einzelwerten besteht.

Ich hatte über sowas, und die Wichtigkeit bei dem ganzen den Faktor Langfristigkeit richtig zu beachten (denn dadurch bekommt man quasi mehr Datenpunkte und die Streuung der Ergebnisse gleicht sich immer besser um den eigentlichen "Durchschnitt" herum aus) mal vor einiger Zeit anderswo einen Artikel geschrieben, der auch ähnliche Grafikmodelle zur Anschaulichkeit benutzt ( http://finanziell-umdenken.blogspot.de/2016/02/warum-man-in-aktien-wirklich.html )

Ähnlich wenig ausgeprägt ist auch das Verständnis vieler Leute über die gewissen Zyklikalitäten an der Börse. Wenn die 10j-roll.Renditen in den 80/90er Jahren überdurchschnittlich (also zB lange anhaltend über 8%) waren, ist es doch eigentlich nichts ungewöhnliches, sondern fast schon "natürlich" (mean reversion halt), dass die darauffolgenden Renditen in den 00/10er Jahren mal eben wieder etwas unterdurchschnittlich, also zB unter 8%, ausfallen werden.

Wer schon einen etwas größeren Überblick über die historischen Kursverläufe hat, kann das anhand der beobachteten Zyklen besser einordnen (so sieht man zB auch, dass auch die vorangegangene 60/70er Jahre ein Zeitraum mit eher unterdurchschnittlichen Renditen waren).

Wer jetzt anhand der aktuell niedrigen Langfristrenditen Angst hat, dass sie jetzt permanent für alle Zukunft so niedrig bleiben könnten (die Sorgen macht man sich ja natürlich auch erst, nachdem man selbst investiert ist, vorher tangiert es einen naturgemäß nicht), ist im Endeffekt genauso unvernünftig wie ein übertriebener Optimist, der nur die positiven Ausnahme-Phasen unkorrigiert für die Zukunft fortschreibt.

Am Ende landen wir da auch nur wieder beim Thema des Artikels, das Verständnis über die benötigte Langfristigkeit zu entwickeln (und klar, das ist eben mehr eine Psychologie-Sache als eine Vernunft-Sache), seine Aktienanlage nicht in 1-Jahres-Zeiträumen (oder noch kurzfristiger) immer ständig zu bewerten und zu hinterfragen, sondern mit der nötigen Souveranität auch einfach mal die nötigen 15-20+ mindest Jahre abwarten zu können, nach der sich dann auch einigermaßen annähernd die allgemein positive "Durchschnittsrendite" am Ende einstellen wird. :-)

Buechermaus sagt am 10. Februar 2017

"Bedenkt, dass Ihr zur Elite gehört. Nicht weil ihr meinen Blog lest, sondern weil ihr in der Verwandschaft und Bekanntschaft keinen kennt, mit dem ihr ernsthaft und ideologiefrei über Geld reden könnt. Ihr gehört zu einer zwar wachsenden aber noch sehr kleinen Schicht von Menschen, die sich selbst um ihre Finanzen kümmern und schon länger an der Börse aktiv sind.

Die ein paar Mal ordentlich was auf die Nase bekommen haben (Dotcom-Crash, Subprime-Krise) und trotzdem noch dabei sind. Das ist auch eine Auslese nach dem Prinzip "Last man standing"."

Amen to that!!

Zum Thema "jammert über 68 Euro" - stellt euch mal vor, ihr seid selbständig und habt die volle Freiheit und volle Verantwortung fuer eure Finanzen. Dazu gehört: keine staatliche Rente, keine gesetzliche Krankenversicherung, keine Renten-oder Pflegeversicherung, keine kostenlosen Schulen, keine kostenlosen Universitäten, keinen subventionierten und funktionierenden Nahverkehr. Und (da nicht in Deutschland) keine Rechtssicherheit. Unsere Welt ist etwas rauher - und es geht uns fabelhaft.

sporex sagt am 10. Februar 2017

Genial erklärt.

sporex sagt am 10. Februar 2017

Ich habe eine allgemeine Frage zu Charts.

Wenn ich den MSCI World Index als Beispiel nehme von 1988 bis heute, dann muss ich doch auch die Geldentwertung in Betracht ziehen? Wenn ich damals z.B. für 800USD gekauft habe und der Index heute 1400USD wert ist, habe ich doch auch einen Kaufkraftverlust erlitten? Gibt es Charts die diesen Wertverlust berücksichtigen?

Gruß Sporex

laufPapi sagt am 10. Februar 2017

|

Hallo Finanzwesir,

nun muss ich Ihnen auch mal mein Lob aussprechen

Erstens zu diesem Artikel: Für mich als heimlichen Liebhaber von Excel und Datenanalysen wirklich unterhaltend und als Börsen-Affiner informativ und lehrreich. Einer Ihrer zahlreichen Artikel, die ins Lehrbuch gehören.

Zweitens zum Podcast "Der Finanzwesir rockt": Da ich weit entfernt von der Apple-Welt lebe, kann ich den Podcast nicht über iTunes kommentieren. Daher möchte ich gleich noch hier mein Lob auch dafür aussprechen.

Viele Grüße und weiter so.

Dummerchen sagt am 10. Februar 2017

@Sporex: Einfach mal in den Kommentar knapp über deinen schauen. ChrisS verweist dort auf den inflationsadjustierten S&P500.

@Chris: Mich interessieren diese Betrachtungen wenig, kann ich doch nichts daran ändern, ob das nächste Jahrzehnt besonders gut oder besonders schlecht sein wird. Ich nehme es, wie es kommt und halte meinen Kurs. Ich wollte mit meinem Kommentar nur darauf hinweisen, dass man alle Zahlen betrachten muss, bevor man versucht, Schlüsse zu ziehen.

Und ja, leider wird Durchschnittsrendite mitunter nicht richtig verstanden, insbesondere die Konsequenzen aus der schwankenden Verteilung und der Einfluss auf die Phase des Vermögensverzehrs.

Als ich diesen Artikel sah, musste ich übrigens sofort an den von dir vor einem Jahr verfassten und verlinkten Artikel bei Lars denken. Den fand ich schon damals sehr gut. Lesetipp! (Die Kernaussage ist wohl die gleiche wie bei Albert, wenn ich mich recht entsinne.)

Liebe Grüße

Dummerchen

sporex sagt am 11. Februar 2017

Noch eine Frage die, so glaube ich, hier ganz gut herpasst.

Hat sich schon jemand mit diesem Portfolio Analyse Tool auseinandergesetzt:

http://www.schroders.com/de/de/finanzberater/tools/portfolioiq/ (gibt es auch bei faz.net und capital)

Es geht darum, wie man ein Portfolio aus Liquidität und Anlagen optimal an seine eigenen Risikobedürfnisse anpasst.

Das ganze basiert auf einer Methode eines Finanzwissenschaftlers namens Markowitz (FAME estimator) der dafür einen Nobelpreis erhalten hat.

Man gibt sein gesamtes Portfolio (incl. Liquidität) in eine Liste ein und erhält vier Kennzahlen:

- 1) Die statistische Rendite p.a. (in meinem Fall 2,5%)

- 2) Das Risiko (Volatilität, in meinem Fall 5,05%)

- 3) Den maximalen Verlust p.a. der mit 95% Wahrscheinlichkeit nicht überschritten wird (in meinem Fall 9.836€)

- 4) Den maximalen Gewinn p.a. der mit 95% Wahrscheinlichkeit nicht überschritten wird (in meinem Fall 1.9439€)

Die Kennzahlen 1,3,4 erscheinen mir klar. Wenn ich das Portfolio für unendlich lange Zeit halte kann ich von einer durchschnittlichen Rendite von 2,5% p.a. ausgehen, ich werde also in keinem Jahr mit mehr als 95% Wahrscheinlichkeit mehr als 9.836€ Verlust machen und genausowenig mehr als 19439€ Gewinn erwirtschaften.

Was mir nicht klar ist, ist das Risiko (Volatilität , in meinem Fall 5,05%)

Heißt das, dass die statistische Rendite p.a. von 2,5% mit einer Wahrscheinlichkeit von 5,05% nicht erwirtschaftet wird?

Danke für Hinweise, falls sich jemand schon damit beschäftigt hat.

Gruss Sporex

ChrisS sagt am 13. Februar 2017

@ sporex

Haja, das ist halt die klassische MPT-Optimierung. Auch viele Broker bieten dafür schon Tools an. Die mathematischen Hintergründe sind ganz interessant (und sollten auch für jeden fortgeschrittenen Anleger, der wissen will was er eigentlich tut, studiert werden), wie immer sollten dabei natürlich aber auch beim Übergang von der Theorie in die Praxis gewisse Vernunfteinschränkungen beachtet werden. Die Daten beziehen sich auf Vergangenheitswerte, und es obliegt jedem selbst einzuschätzen, wie sehr man sich daran für die Zukunft orientieren kann.

"Was mir nicht klar ist, ist das Risiko (Volatilität , in meinem Fall 5,05%) Heißt das, dass die statistische Rendite p.a. von 2,5% mit einer Wahrscheinlichkeit von 5,05% nicht erwirtschaftet wird?"

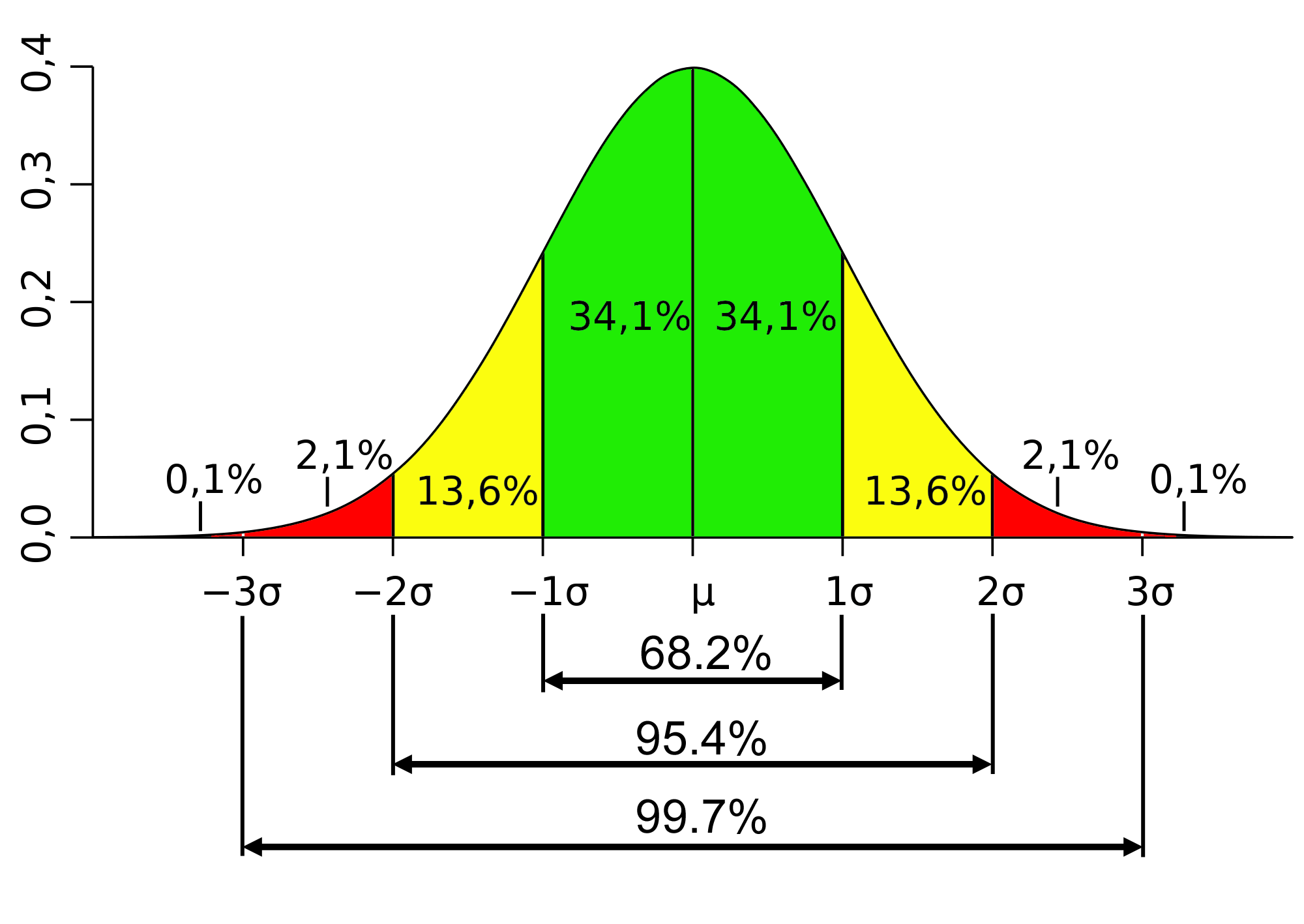

Wenn hier mit Volatilität wie meistens die normalverteilte Standardabweichung gemeint ist, heißt ein Wert von 5,05% folgendes:

Deine erwartete Rendite (ist übrigens auch einfach nur der Mittelwert der Vergangenheitsrenditen) ist 2,5%.

ca. 68% (= Bereich der ersten Standardabweichung) der jährlichen Renditen haben sich um diesen Erwartungswert in einem Bereich von -5,05% bis +5,05% bewegt. Also konkret -2,55% bis 7,55%.

Oder andersherum grob gesagt, in etwa zwei von drei Jahren konntest du erwarten (Vergangenheitsergebnisse eben), eine Rendite in diesem Bereich erziehlt zu haben. Mit 84%iger Wahrscheinlichkeit wurde eine Rendite von über -2,55% erreicht (bzw. nur 16% aller historischen Fälle lagen darunter), analog dasselbe für den oberen Renditewert.

Die Standardabweichung ist eine statistische Größe für die Schwankungsbreite einer Datenreihe um ihre erwartete Mitte. Bei Finanzanlagen wird sie oft als "Risikomaß" gebraucht, um dem Anleger schnell einen Eindruck zu vermitteln, welche Abweichungen (vor allem nach unten eben, über Gewinne hat sich ja noch niemand beschwert) möglich sind.

Es gibt noch andere Risikomaße (die VaR wurde ja schon erwähnt), und die Standardabweichung hat auch so ihre eigenen theoretischen und praktischen Probleme, aber ich werd dich mit der erweiterten Diskussion dazu erstmal nicht weiter langweilen (googel' es dir, wenn es dich wirklich interessiert, im Internet gibt es auch viel bessere Erklärungen dazu als ich Laie sie dir hier geben kann).

Und wie immer nicht vergessen - sind alles nur Vergangenheitsbetrachtungen, das dient vielleicht ganz nützlich zu einer ersten groben Orientierung, ist aber nur mit eingeschränkter Vorsicht für die Zukunft zu genießen ;-)

sporex sagt am 13. Februar 2017

@ChrisS

Danke, für diese gut verständliche Erklärung.

Wenn ich nochmal zusammenfassen darf:

68% Chance dass der Verlust in einem Jahr nicht größer als -2,55% (RENDITE minus RISIKO) ist. (Hat das was mit 1sigma zu tun?) Nur die 84% habe ich noch nicht ganz verstanden. Ist das eine Langzeitbetrachtung, die besagt dass die Verluste im gesamten Betrachtungszeitraum der Vergangenheit zu 84% nicht mehr als 2,55% waren?

Gruß sporex

mightymike sagt am 13. Februar 2017

Lieber Finanzwesir,

ich habe mir Ihr Buch im Dezember 2016 gekauft und es hat mir riesig gefallen. Vielen vielen Dank für die sehr nützlichen Ratschläge. Daraufhin habe ich mir Anfang Januar 2017 für die 2 ETF-Lösung entschieden, allerdings mit einer Gewichtung von ca. 80% MSCI WORLD und nur ca. 20% EMERGING MARKETS.

In den 6 Wochen hat sich der EM um sagenhaften 5,83% im positiven entwickelt, wahnsinn (ich bereue dass ich nicht wie Ihre Empfehlung mit 30% in EM investiert habe, aber egal). Der MSCI WORLD hingegen hatte sich sehr sehr schlecht entwickelt und war zwischenzeitlich mit über 1000€ im Verlust.

Ich hatte nicht mit solchen Schwankungen gerechnet, blieb aber standhaft und sehe es - wie im Buch beschrieben - als ein langfristiges Investment. Also keine Panik, Ruhe bewaren und an der Stratiegie festhalten und daran glauben. Heute im Depot geschaut und nun ist auch der MSCI WORLD fett im Plus, zwar nur mit 1,43%, aber immerhin.

ZINSEN/DIVIDENDE gab es auch schon und auf jedenfall mehr als auf dem Tagesgeldkonto. Ich bin bestens zufrieden mit der Investition und habe vertrauen in dieser Strategie. Verluste müssen einfach ausgesitzt bzw. abgewartet oder ertragen werden. Viele Grüße und nochmals Danke für die glorreiche Investment-Idee in ETF's (World und EM) zu investieren.

Viele Grüße, mightymike

ChrisS sagt am 13. Februar 2017

@sporex

"68% Chance dass der Verlust in einem Jahr nicht größer als -2,55% (RENDITE minus RISIKO)"

Es sind 84% Chance, dass der Verlust in einem Jahr nicht größer als -2,55% ist (Rendite minus eine Standardabweichung). Das ist eben nur die Betrachtung der Unterseite, wenn wir noch die Oberseite mit davon abziehen kommen wir auf die 68%.

Die 68% beziehen sich darauf, dass die Rendite irgendwo in dem Bereich von plus minus einer Standardabweichung befindet (in deinem Beispiel eben -2,55 bis +7,55).

hier zur Verdeutlichung noch mal eine Grafik der Normalverteilung:

http://projectmanager.com.au/wp-content/uploads/2016/07/Weaver_SD3.png

"µ" (mü) ist der Erwartungswert in der Mitte (in unserem Fall eben die Durchschnittsrendite)

"σ" (sigma) ist die Standardabweichung.

"Ist das eine Langzeitbetrachtung, die besagt dass die Verluste im gesamten Betrachtungszeitraum der Vergangenheit zu 84% nicht mehr als 2,55% waren?"

Prinzipiell bedeutet dass, das bei der Betrachtung aller einzelnen Jahresrenditen ca 84% davon über -2,55% gelegen haben.

Allerdings ist das eine etwas vereinfacht abstrahierte Modellannahme. Leider ist die Praxis etwas komplizierter, da Börsenkurse, gerade an ihren extremen Tails, nicht mehr wirklich so schön wie in der Theorie normalverteilt sind.

Meist ignoriert man das aber, weil das vereinfachte Modell für den beiläufigen Gebrauch als "ausreichend" genau gehalten wird. Wenn dich die Einzelheiten dazu (und wie man ne Standardabweichung überhaupt aus ner Datenreihe berechnet (ist kein Hexenwerk, und kann dir Excel auch machen)) genauer interessieren findest du im Internet dazu viel bessere Erklärungen als ich sie dir hier in meiner verschwurbelten Art u.U. missverständlich geben könnte :-D

Dummerchen sagt am 13. Februar 2017

Hallo sporex,

ChrisS hat die Kennzahlen ja schon ganz gut erklärt. Ich möchte Dich eher auf ein Problem hinweisen, dass ich mit diesen "Glaskugel"-Optimierungstools habe: Sie basieren auf Vergangenheitswerten und können Prognosen nur geben, wenn sich die Zukunft genauso wie die Vergangenheit verhält.

Die Renditen der verschiedenen Anlagen, deren Schwankungsbreiten und vor allem deren Korrelationen untereinander, also z.B. wie stark die Facebook-Aktien nach oben gehen, wenn die 10-jährige mexikanische Pesoanleihe fällt, sind aber nicht in die Zukunft prognostizierbar. Daher ist das alles pseudowissenschaftlicher Mumpitz, der Dir keinen echten Mehrwert bietet.

Jetzt sagst Du bestimmt (zumindest innerlich), dass man doch wohl einem Nobelpreisträger eher vertrauen kann als einem Dummerchen im Finanzwesir-Blog. Grundsätzlich hast Du recht. Markowitz ist mathematisch sicher einen Hauch gebildeter als ich ;-), allerdings basiert sein Ansatz auf der Konstanz der statistischen Werte.

Damit konnte er auch schön aufzeigen, dass es rückblickend(!) Portfolios gegeben hat, die trotz höherer Rendite ein geringeres Risiko (in Form der Varianz) aufgewiesen haben. Und dafür (oder wofür eigentlich) hat er auch sicher einen Nobelpreis verdient. Leider haben aber auch nur kleinste Änderungen der Eingangsgrößen (siehe Verhalten von Facebook zu Peso) enorme Auswirkungen auf die Optimierung eines Portfolios. Es ergeben sich komplett andere Zukunftsprognosen, wenn hier oder da eine Größe auch nur wenig von der Vergangenheit abweicht.(*)

Du kannst Dir also mit einem solchen Tool ganz tolle Zahlen generieren lassen und dann sagen: "Mit 68% Wahrscheinlichkeit werde ich eine Rendite von xy% erzielen." Leider wird das die Zukunft nicht sonderlich interessieren und Dir eine vermutlich andere Rendite in Deinem Anlegerleben (besser oder schlechter?!) bescheren.

Es tut mir leid, aber es ist tatsächlich so - die Zukunft ist ungewiss. Wir hadern alle damit und wollen eine vermeintliche Sicherheit für die Zukunft haben - es wird sie nicht geben. So ein Tools dient, wie ChrisS abschließend richtig bemerkte,

"einer ersten groben Orientierung, ist aber nur mit eingeschränkter Vorsicht für die Zukunft zu genießen". Man kann diesen Satz nicht genug unterstreichen. Schau also auf die Grafiken, die der Finanzwesir oben zusammengestellt hat, dann weißt Du wie es beim MSCI World geschwankt hat. Das sollte Dir ein Gefühl dafür geben, was Dich erwartet, wenn Du in Aktien investiert.

Liebe Grüße

Dummerchen

(*) Da man Dummerchen per se erstmal nicht glaube sollte, nur mal zwei Links - das Netz ist voll damit:

https://de.wikipedia.org/wiki/Portfoliotheorie#Kritik

http://www.strategische-asset-allocation.de/problemstellung.htm

"Obwohl die Mean- Variance Analyse in der wissenschaftlichen Literatur eine herausragende Stellung einnimmt und deren Grundaussagen uneingeschränkte Akzeptanz finden, ist deren Einfluss auf die praktische Anwendung immer noch begrenzt.

Dies liegt hauptsächlich an seiner Sensitivität gegenüber den getroffenen Inputannahmen. [...} Bereits aus kleinen Verschiebungen in den Inputannahmen, die zusätzlich oft große Schätzunsicherheiten beinhalten, können teilweise starke Verschiebungen der Portfoliogewichte resultieren, die häufig ökonomisch nicht intuitiv und damit von den Investoren schwer nachvollziehbar sind.[...]

Aufgrund der Unsicherheit über zukünftige Renditeverteilungen ist das zentrale Problem der Mean- Variance Optimierung, dass der Grad der Fundiertheit des mathematischen Optimierungsalgorithmus weitaus höher ist als der Grad der Information in den Inputparameterschätzungen.

Michaud bezeichnet Investoren, die ihre Portfolios nach der Mean-Variance Analyse optimieren, sogar etwas provokativ als „estimation- error maximizers“."

auch Privatier sagt am 14. Februar 2017

Ich lese Ihren Blog wirklich gerne, darum hätte ich die Bitte/Hoffnung, dass Sie nicht (unabsichtlich) auch in den für viele andere Blogs leider so üblichen "Hype" verfallen.

Der Artikel als solcher ist inhaltlich wieder klasse, geht aber an der eigentlichen Frage/zielführender Antwort haarscharf vorbei. Diese dürfte bei nüchterner Betrachtungsweise nämlich am ehesten in der von Ihnen selbst in der Klammeranmerkung "(Kaufkosten vernachlässigt)" gemachten Aussage stecken:

Betrachtet man den genauen Verlauf des betreffenden MSCI World ETF im fraglichen Zeitraum wird deutlich, dass der Frager selbst beim unglücklichsten Einstiegszeitpunkt im Januar 2017 bis zum Ende desselben Monats max. ca. 30 DollarCents per Stück verloren haben kann (habe mir jetzt nicht die Mühe gemacht tagesgenau zu recherchieren).

Der "Anfängerschock" dürfte also in der Tat ganz einfach in den Kaufgebühren, die bei der üblichen Gewinn-/Verlustdarstellung der Direktbanken voll durchschlagen, liegen.

Wunsch/Hoffnung wäre also wie gesagt, weiter so praxisnah und laienfreundlich wie möglich zu bleiben. Das hilft der Zielgruppe am Ende bestimmt am meisten.

Gruß und nichts für Ungut

WJ

Thomas sagt am 14. Februar 2017

Hallo zusammen,

mir gehts ähnlich wie mightymike. Im Dezember 2016 eingestiegen (60% World / 20% Stoxx 600 / 20% EM), dann regelmäßig im Depot nachgeschaut. wie es sich verändert hat. Mittlerweile ist der EM über 5% im Plus ist.

Ich weiß, dass dies bei dem Anlagehorizont worüber wir hier reden (>20 Jahre) auch rein gar nichts zu bedeutet hat, und mir eigentlich eher fallende Kurse zum weiteren Einstieg lieber wären (auch wenn ein Gewinn natürlich irgendwie trotzdem schön ist :-) ), aber ich komme nicht drum herum, regelmäßig einen Blick ins Depot zu werfen. Dies wird erheblich dadurch erleichtert, dass ich mein Girokonto und Depot bei der gleichen Bank habe (DKB). Immer wenn ich also den Kontostand prüfe, sehe ich automatisch auch den Depotstand.

Daher bin ich aktuell am überlegen, einen anderen Broker zu wählen. Die DKB habe ich gewählt, da ich hier die ETFs als Sparplan besparen kann. Bei Fixkosten von 1,50 EUR pro Ausführung komme ich günstiger, wenn ich es quartalsweise durchführe als bei anderen Broker, die prozentuale Kosten haben (z.B. Consors mit 1,50 % pro Ausführung). Dies sind auch keine Aktionen, sondern deren reguläre Sparplan-Preise, also hoffentlich etwas länger gültig.

Ich habe bislang nichts Negatives über die DKB zu berichten, doch denke ich darüber nach, zu wechseln (z.B. zur Ing-Diba). Natürlich könnte ich auch bei einem anderen Broker mich einwählen, und dann das Depot checken. Aber das ist schon mal eine weitere Hürde und ich würde es sicher nicht so häufig tun. Das Girokonto prüfe ich mindestens wöchentlich. Andererseits hat so ein Sparplan quasi als "Autopilot" ja auch gewisse Vorteile (am Rande: für mich kommen nur größere Banken als Broker in Frage).

Ich zumindest habe diesen psychologischen Faktor so nicht auf dem Schirm gehabt. Natürlich: nur zu prüfen ist das eine, danach auch zu handeln das andere, aber je häufiger man den Depotstand sieht, desto höher vielleicht auch das Risiko, das man mal sich irgendwann mal nicht nach seinen eigenen Regeln richtet.

Wie seht ihr das? Denkt ihr, dass es langfristig eher ungünstig ist, Depot und Girokonto bei derselben Bank zu haben?

Viele Grüße und Danke an diese tolle Community hier!

Thomas

Dummerchen sagt am 15. Februar 2017

Hallo WJ,

das ist ja mal eine spannende Kritik an der gegebenen Antwort (einem Hype verfallen, an der Frage vorbei, ...).

Deine Antwort (ich Duze mal - im Internet ist das ja eher normal) gibt eine alternative Erklärung für den Verlust, den ich aus mehreren Gründen nicht für richtig halte.

- Der Verlust beträgt bei einmaligem Kauf 2,7%. Welcher Broker hat denn Kosten in der Höhe? Wohlgemerkt bei einem Anlagebetrag von 2500 EUR. Wer mehr als 1% Kaufkosten hat, macht in meinen Augen etwas grundlegend falsch.

- Leser O legt in Euro an und interessiert sich herzlich wenig dafür, was der maximale Verlust in Dollarcents gewesen ist. Der sieht ausschließlich seinen Euro(Cent). Und in dieser Währung hat der MSCI World tatsächlich zwischenzeitlich über 2 Prozent nachgegeben. Eine Betrachtung des Monatsletzten vermute ich beim Leser übrigens nicht. Der sieht nur, dass rund 4 Wochen vergangen sind und wundert sich (überraschenderweise).

Deinen Wunsch, "weiter so praxisnah und laienfreundlich wie möglich zu bleiben" unterschreibe ich sofort, ich stufe die gegebene Antwort allerdings genau so ein.

Dass die von dir erwähnten Kaufkosten zusätzlich beachtet werden sollten, ist ein guter Hinweis, die Schwankungen werden aber sicher das größere Problem für Leser O bleiben. Und darauf gibt der Finanzwesir eine (zumindest in meinen Augen) sehr hilfreiche Antwort.

Liebe Grüße

Dummerchen

ChrisS sagt am 15. Februar 2017

@ WJ

Wenn du ein paar mehr von den "Leserbrief-Artikeln" des Finanzwesirs liest, wird dir auffallen, dass er damit immer versucht, aus einer individuellen Einzelfrage eines jeweiligen Lesers heraus einen Bezug zu einem größeren allgemeinen Thema herzustellen - damit also auch viel mehr andere Leser einen dauerhafteren Nutz- und Lernwert haben, als nur der Fragesteller.

Natürlich könnte man sich es auch hier einfach, schnell und bequem machen, und Leser O. sagen "die Kaufkosten sind schuld, punkt... so, der nächste bitte!". Mal ganz abgesehen ob das nun auch im einzelnen überhaupt so stimmt oder nicht, wäre das jedenfalls ein sehr kurzer Artikel mit wenig Publikationswert, da find ichs doch viel schöner wenn er das lieber als Anlass aufgreift, der ganzen Leserschaft mal wieder einen Überblick zum Verständnis der zu erwartenden langfristigen Renditen und Schwankungen des Aktienmarktes allgemein zu geben. Davon haben man viel mehr Leute viel länger größeren Nutzen.

Und nicht ohne Grund gibt es ja auch noch die Kommentarfunktion für Leute wie uns, wenn wir dann doch noch andere Perspektiven einbringen oder die Details der Ausgangsfrage wieder direkter adressieren wollen. :-)

@ Thomas

"Wie seht ihr das? Denkt ihr, dass es langfristig eher ungünstig ist, Depot und Girokonto bei derselben Bank zu haben?"

Das ist dann wohl am Ende eine Persönlichkeitsfrage. Ich suche mir meine Broker ja danach aus, wo ich die besten Konditionen&Service für meine Ansprüche und Bedürfnisse bekomme. Die Hinguckerei und Nervosität habe ich als älterer Hase eigentlich schon längst nicht mehr so (jedenfalls nicht so, dass ich glauben würde, sie würde dadurch beeinflusst bei welcher Bank/Broker ich nun bin).

Mit konkreten Ratschlägen kann man da auch nicht so wirklich aufwarten - die psychologische Abgeklärtheit kommt einfach nur mit der Zeit, also wenn man lange genug dranbleibt und nicht vorher entnervt aufgibt, entwickelt sich einfach die nötige Hornhaut im Kopf von selbst, aber da gibt es auch wenig andere Wege dahin als einfach die Zeit abwarten zu können.

Wenn ich dir jetzt sage, ja es wäre besser wenn du dein Depot bei nem anderen Broker hast damit du es nicht ständig beim öffnen des Girokontos mit siehst, ist vielleicht auch nicht viel geholfen, denn wer weiß ob du dann nicht auch genauso nur ständig reinkuckst.

Wenn du jedenfalls ernsthaft über einen Brokerwechsel nachdenkst, gibt es im Internet schöne Vergleichsplattformen. Überleg dir die Kriterien, die dir wichtig sind (wie gesagt, Konditionen, Angebot, Service, Referenzen, etc.) und klopfe sie darauf ab.

Wenn du dich zu einem Wechsel entschieden hast, ist der "Umzug" ja auch kein Problem (also keine besondere Herausforderung für Leute die nicht gleich in Schockstarre verfallen, wenn sie mal ein paar Formulare ausführen müssen) :-)

@ Dummerchen

Ich glaube man sollte auch noch mal darauf eingehen, warum die Broker und Fondsdienstleister wohl überhaupt solche "Optimierungstools" den Anlegern zum Rumspielen bereitstellen. Das machen sie ja nicht wirklich nur aus Freundlichkeit oder Hilfsbereitschaft, sondern man kann auch annehmen, dass dahinter bestimmte Interessen beabsichtigt sind.

Was kommt denn bei so einer Analyse am Ende eigentlich immer raus ? Na natürlich, dass Handlungsbedarf besteht! ;-) Das Depot ist ja total schief und riskant, und siehe da, würdest du lieber in die und die Produkte investieren mit der und der Gewichtung, hättest du stattdessen so und so viel mehr Rendite gemacht, etc. So soll Aktivität und Umsatz generiert werden, bzw die Tools sind also mehr oder weniger verdeckte Vertriebskanäle.

Da ist es ja nur folgerichtig, dass beim Tool von Schroders beispielsweise auch gleich die hauseigenen Fonds zur Optimierung hinterher angeboten werden.

Bei anderen Fondsgesellschaften gibt es ähnliche Progrämmchen, genauso wie auch wohl jeder Finanzdienstleister und Bankverkäufer sowas im petto hat, um beim Kunden den Eindruck von wissenschaftlicher Kompetenz etc zu erwecken.

Das allgemeine Grundprinzip hinter der Methode ist ja nicht neu und auch in anderen Lebensbereichen bekannt. Erst wird beim Kunden ein "Problem" diagnostiziert, damit Bereitschaft entsteht/erhöht, die dann auch gleich danach als "Lösung" präsentierte Dienstleistung/Produkt zu kaufen.

Das ganze ist ja noch nicht mal an sich besonders verwerflich, wenn es sich eben um echte Probleme und echte Lösungen handelt, leider ist aber der Kunde aufgrund der Informations-Asymmetrie im Nachteil und kann das oft nicht richtig beurteilen.

"Du kannst Dir also mit einem solchen Tool ganz tolle Zahlen generieren lassen und dann sagen: "Mit 68% Wahrscheinlichkeit werde ich eine Rendite von xy% erzielen." Leider wird das die Zukunft nicht sonderlich interessieren und Dir eine vermutlich andere Rendite in Deinem Anlegerleben (besser oder schlechter?!) bescheren."

Um das Dilemma für alle interessierten Mitleser nochmal etwas deutlicher auf den Punkt zu bringen, im Prinzip können solche Tools seriöserweise eigentlich nur sagen "Mit 68% Wahrscheinlichkeit hattest du eine Rendite von xy% erzielt (oder genauer, 68% aller einzelnen Renditen lagen eben in diesem-jenem Bereich)" - was auch alles stimmt und mathematisch korrekt ist.

Der Knackpunkt besteht halt darin, diese Vergangenheitsform (nicht!) nur einfach so in die Zukunft fortzuschreiben. Da müssen die Tools ehrlicherweise kapitulieren, bzw nur mehr oder weniger versteckt in Disclaimern zugeben "past performance is no guarantee of future results..." und so.

Wird auch überall so stehen, der Anbieter will sich ja trotz allem juristisch wasserdicht abgesichert haben. Allerdings kann man auch annehmen, dass damit schon ein bischen bewußt zumindest der Eindruck (beim leicht beeindruckbaren Laien-Anleger) erweckt werden soll, man könne damit Aussagen für die Zukunft machen (was ist denn ja auch sonst, denkt sich der Anleger, dann noch überhaupt der Nutzwert dieser Spielereien, wenn nicht?) - hier gilt es eben, sich selbst bilden zu müssen damit man richtig einordnen kann, was die dahinterstehende Portfoliotheorie eigentlich aussagt, was sie kann, und was nicht.

Ja, das ist sicher manchmal ein bischen schwieriger zu verstehen und langwieriger, als der einfache verlockende Gedanke, man könne sich mal schnell mit so einem Progrämmchen die beste Depotmischung für die nächsten hundert Jahre zusammenstellen lassen, aber schützt vor unnötigen Enttäuschungen, wenn die "Prognosen" der Tools eben zwangsläufig mal nicht so eintreten werden wie gedacht. Oder anders gesagt, wenn das wirklich alles so schön und simpel funktionieren könnte, würde es ja auch schon längst jeder machen ;-)

mightymike sagt am 15. Februar 2017

Hallo Zusammen,

@Thomas: Ich bin auch bei der DKB und kenne das Problem, einmal das Girokonto überprüfen und versehentlich den Depotstand gesehen. Deshalb würde ich aber niemals meine Bank wechseln. Ich bin bestens zufrieden mit der DKB.

Die Konditionen sind super (eigentlich perfekt), für mich einer der bestenen Banken die ich jemals hatte. Im Bereich Broker/Depot Banken mag es vielleicht bessere Banken geben, kann ich nicht beurteilen.

Für mich hat sich die Frage nicht gestellt welche Depotbank/Broker ich nehmen soll. Ich bin bei der DKB und fertig. Ich versuche es positiv zu sehen, hin und wieder mal einen Blick auf das Depot zu werfen.

Die ZINSEN/DIVIDENDE Auszahlung hat mir die DKB auf das Girokonto kostenlos überwiesen und mir für das Finanzamt eine Bescheinigung erstellt. Für mich ist es ein Vorteil alles mit einer Bank abzuwickeln (Freistellungsauftrag, Bescheinigungen für das Finanzamt, ect.) und mit der DKB funktioniert es bisher hervorragend.

Viele Grüße, mightymike

Dummerchen sagt am 16. Februar 2017

@ChrisS: Ja, klar. Die Tools sollen Handlungsbedarf erzeugen. Wie man an der Anfrage von sporex auch schön sieht, wird der Handlungsbedarf mit einem wissenschaftlichen Anstrich (Nobelpreisträger!!) wirkungsvoll versehen und schwupps ist man davon überzeugt, dass da ein echter Mehrwert in Form eines "Geheimtipps" enthalten ist.

Ich muss ja zugeben, dass ich mein Depot vor etlichen Jahren auch mal in so ein Tool eingetippt habe - just for fun - und mich dann mit den Hintergründen zumindest rudimentär beschäftigt habe (sonst hätte ich vom Problem der Sensibilität bezüglich der Eingangsdaten auch nicht unmittelbar berichten können).

Ich fürchte, dass aber genau dieser Schritt - das kritische Hinterfragen von Informationen - leider zu selten gemacht wird. War es vielfach zuvor der Bank"berater" mit seiner vermeintlichen Expertise, dem man als Selbstentscheider nicht mehr über den Weg traut, so ist es jetzt ein Onlinetool. Die Banken finden ihre Wege, den Anleger zum Handeln zu bewegen.

"Oder anders gesagt, wenn das wirklich alles so schön und simpel funktionieren könnte, würde es ja auch schon längst jeder machen ;-)"